Всем спасибо за вопросы и участие в трансляции!

Запись доступна по ссылке на трансляцию выше.

Запись доступна по ссылке на трансляцию выше.

Перечень консервативных оценок акций на 27.12.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}

Карта рынка на 27.12.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Друзья!

Поздравляю с наступающим Новым годом - годом быка!

Желаю вам в новом году здоровья, успехов, удачных инвестиционных идей!

Спасибо что читаете канал Долгосрочные инвестиции!

Ваш, Вячеслав Бердников

Поздравляю с наступающим Новым годом - годом быка!

Желаю вам в новом году здоровья, успехов, удачных инвестиционных идей!

Спасибо что читаете канал Долгосрочные инвестиции!

Ваш, Вячеслав Бердников

Итоги 2020 года и портфель на 31.12.2020

По итогам года доходность портфеля составила 60,4 процента. Рекордную доходность за время ведения проекта (ранее доходность была выше) обеспечила высокая аллокация в Селигдар в начале года, закрытие нескольких позиций в феврале и довнесение средств в марте, а также достаточно большая аллокация в конце года в акции Таттелеком.

Портфель на 31.12.2020 прилагается:

#LTRportfolio

По итогам года доходность портфеля составила 60,4 процента. Рекордную доходность за время ведения проекта (ранее доходность была выше) обеспечила высокая аллокация в Селигдар в начале года, закрытие нескольких позиций в феврале и довнесение средств в марте, а также достаточно большая аллокация в конце года в акции Таттелеком.

Портфель на 31.12.2020 прилагается:

#LTRportfolio

{kind=link}

Широкий взгляд на активы и их перспективы в 2021 году

1. Российские акции

Стоят относительно недорого, но многие акции близки к справедливым оценкам, при каком-то негативе могут стоить дешевле, но перспективы роста есть. Каждая история индивидуальна, где-то супер конъюнктура (металлурги), а где-то инвесторы напуганы и все не очень хорошо (нефть). И то и другое может измениться, что нужно иметь ввиду при выборе активов.

2. Американские акции.

В среднем супер оптимизм за счёт доминирования story stocks подобно Tesla и любым другим производителям EV, даже на оценку Apple новости о будущем запуске электромобилей повлияли очень сильно. Однозначно иррациональный оптимизм и огромный потенциал падения в случае разворота сентимента и мнения инвесторов. Также стоит заметить о достаточно больших позициях на заёмные средства которые используются как раз для "инвестиций" в story stocks, в том числе через call опционы. Это главный кандидат на организацию скоростного падения и слишком сильной реакции. Шорт-сквиз который начал феноменальное движение в Тесла может развернуться на лонг-сквиз где те кто загружал на заёмные деньги будут вынуждены активно продавать и организовывать такое же феноменальное падение. Это необязательно случится в 2021 году, но когда-то произойдет. Можно начинать осторожно покупать путы на стори-стокс где практически нет фундаментала и которые могут обрушиться на 70 и более процентов.

За исключением стори-стокс акции американских компаний в среднем стоят дорого, но учитывая рекордно низкие процентные ставки не удивительно дорого, в даже относительно дёшево в такой конъюнктуре. Я бы не рекомендовал держать ETF на S&P500 и тем более NASDAQ или ETFы от Ark Invest. Индивидуальные позиции в акциях средней и малой капитализации могут дать лучший результат, также стоит изучить альтернативы в Европе.

3. Золото

У золота был очень хороший год, но будущее уже не такое очевидное как раз за счёт достаточно большой аллокации в золото и поиска замены в виде биткоина. Специалисты в золоте говорят о том что у золота и серебра всё ещё большой потенциал и основной их аргумент это очень ограниченное количество новых месторождений металла в нормальных юрисдикциях. То есть со стороны предложения рост очень ограниченный, а со временем может быть даже падение. Но золотом в основном движет спрос, а он неочевидный. Сверх популярность биткоина и уже пузырь в нем покажут что биткоин это близко не золото и в случае ослабления основных валют бегство будет в золото, а не в криптовалюты. Инвестсообщество пока что очень неоднозначно о перспективах золота, но это уже в ценах и скорее топливо для роста, а не препятствие.

4. Рубль.

Конечно всем интересно что будет с нашим "деревянным". Если бы рубль рос как цены на дерево, то в этом году был бы очень крутой валютой) Однако рубль движим нефтью и притоками/оттоками из рублевых активов. Сейчас рубль недооценен, но с нефтью при локдаунах тоже не все понятно. Пока роста спроса не будет особого роста в нефти я бы не ожидал, но падения подобно мартовскому скорее всего тоже не будет. Недооцененный рубль при достаточно средних ценах на нефть это хорошая бочка в рублях, что плюс для российских нефтяников, если их не будут так активно доить налогами как ожидается, то у них будет все достаточно хорошо.

1. Российские акции

Стоят относительно недорого, но многие акции близки к справедливым оценкам, при каком-то негативе могут стоить дешевле, но перспективы роста есть. Каждая история индивидуальна, где-то супер конъюнктура (металлурги), а где-то инвесторы напуганы и все не очень хорошо (нефть). И то и другое может измениться, что нужно иметь ввиду при выборе активов.

2. Американские акции.

В среднем супер оптимизм за счёт доминирования story stocks подобно Tesla и любым другим производителям EV, даже на оценку Apple новости о будущем запуске электромобилей повлияли очень сильно. Однозначно иррациональный оптимизм и огромный потенциал падения в случае разворота сентимента и мнения инвесторов. Также стоит заметить о достаточно больших позициях на заёмные средства которые используются как раз для "инвестиций" в story stocks, в том числе через call опционы. Это главный кандидат на организацию скоростного падения и слишком сильной реакции. Шорт-сквиз который начал феноменальное движение в Тесла может развернуться на лонг-сквиз где те кто загружал на заёмные деньги будут вынуждены активно продавать и организовывать такое же феноменальное падение. Это необязательно случится в 2021 году, но когда-то произойдет. Можно начинать осторожно покупать путы на стори-стокс где практически нет фундаментала и которые могут обрушиться на 70 и более процентов.

За исключением стори-стокс акции американских компаний в среднем стоят дорого, но учитывая рекордно низкие процентные ставки не удивительно дорого, в даже относительно дёшево в такой конъюнктуре. Я бы не рекомендовал держать ETF на S&P500 и тем более NASDAQ или ETFы от Ark Invest. Индивидуальные позиции в акциях средней и малой капитализации могут дать лучший результат, также стоит изучить альтернативы в Европе.

3. Золото

У золота был очень хороший год, но будущее уже не такое очевидное как раз за счёт достаточно большой аллокации в золото и поиска замены в виде биткоина. Специалисты в золоте говорят о том что у золота и серебра всё ещё большой потенциал и основной их аргумент это очень ограниченное количество новых месторождений металла в нормальных юрисдикциях. То есть со стороны предложения рост очень ограниченный, а со временем может быть даже падение. Но золотом в основном движет спрос, а он неочевидный. Сверх популярность биткоина и уже пузырь в нем покажут что биткоин это близко не золото и в случае ослабления основных валют бегство будет в золото, а не в криптовалюты. Инвестсообщество пока что очень неоднозначно о перспективах золота, но это уже в ценах и скорее топливо для роста, а не препятствие.

4. Рубль.

Конечно всем интересно что будет с нашим "деревянным". Если бы рубль рос как цены на дерево, то в этом году был бы очень крутой валютой) Однако рубль движим нефтью и притоками/оттоками из рублевых активов. Сейчас рубль недооценен, но с нефтью при локдаунах тоже не все понятно. Пока роста спроса не будет особого роста в нефти я бы не ожидал, но падения подобно мартовскому скорее всего тоже не будет. Недооцененный рубль при достаточно средних ценах на нефть это хорошая бочка в рублях, что плюс для российских нефтяников, если их не будут так активно доить налогами как ожидается, то у них будет все достаточно хорошо.

Перечень консервативных оценок акций на 04.01.2021

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}

Карта рынка на 04.01.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

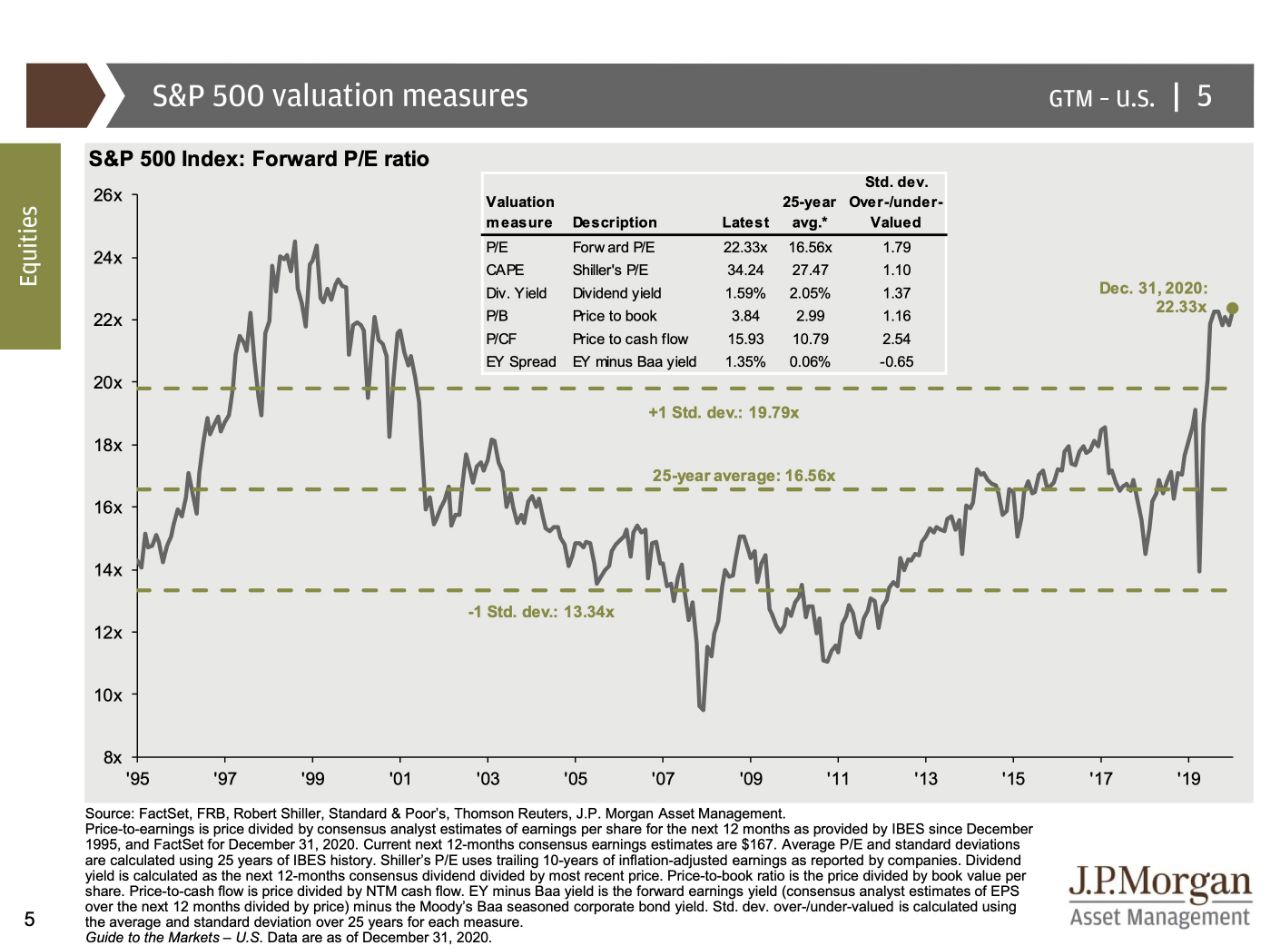

Гид по рынкам от JP Morgan на 31.12.2020

Следим за рынком по гиду от JP Morgan. Как всегда гид прилагается.

Начнем с оценки рынка по различным метрикам.

По большинству метрик рынок очень дорогой, но это если не смотреть на процентные ставки. Учитывая процентные ставки пространство для роста есть.

Следим за рынком по гиду от JP Morgan. Как всегда гид прилагается.

Начнем с оценки рынка по различным метрикам.

По большинству метрик рынок очень дорогой, но это если не смотреть на процентные ставки. Учитывая процентные ставки пространство для роста есть.

{kind=link}

Доходность S&P500 в следующие 5 лет исходя из форвардного P/E отрицательная. Доходность в следующий год может предсказать только гадалка с хрустальным шаром, но в среднем тоже ниже нуля.

{kind=link}

При этом разница в оценках очень большая. Некоторые компании стоят очень дорого, тогда как другие в целом имеют достаточно обычные оценки. Тоже касается и рынка США в сравнении с другими рынками.

{kind=link}

Для тех кто думает, что "все будет по другому" и цена не имеет значения если ты инвестируешь в акции-победители вот пример акций, которые в 2000 году советовал купить Джим Крамер. "Лидеры будущего" обеспечили своим владельцам практически полную потерю капитала.

И дело не в том что Джим Крамер плохой стокпикер, а в том что платить любую цену за лидеров будущего плохая стратегия. Цена имеет значение, а фундаментал оценки должен быть понятным.

И дело не в том что Джим Крамер плохой стокпикер, а в том что платить любую цену за лидеров будущего плохая стратегия. Цена имеет значение, а фундаментал оценки должен быть понятным.

Эпоха Илона

"Илон Маск стал самым богатым человеком в мире"

"Илон Маск посоветовал своим подписчикам в Твиттере использовать мессенджер "Signal", что привело к росту акций компании с аналогичным названием, не имеющей отношения к мессенджеру, на 1100%"

Илон Маск безусловно показатель текущей эпохи и это исторический момент подобно тому как самым богатым человеком в 96 году стал Билл Гейтс. Обосновать текущие оценки производителей и возможных производителей электромобилей можно только культом личности Маска. Верой в то что человек который придумал использовать одну ракету несколько раз придумает и то как заработать деньги чтобы обосновать любую оценку компании.

Сейчас акции Tesla - священная бумага, которая может быть использована для покупок всего чего хочется, возможно даже опережая в священной вере в неё держателей биткоина. Эта священная бумага создала новое поколение миллионеров, которые уже начинают считать как смогут выйти на пенсию или купить что-то, при этом большая часть продавать акции не хочет, ведь акции могут только расти.

Абсолютными идиотами выглядят шортисты Теслы. Забытый суперинвестор Дэвид Айнхорн и Джим Чанос, которым шорты Тесла принесли много боли и убытков (Айнхорну также некачественные шорты в подарок от Маска). Кому какое дело до вопросов к дебиторской задолженности когда будущее принадлежит Tesla.

К шортистам-неудачникам недавно присоединился и известный по фильму "Игра на понижение" Майкл Бьюрри.

Включение акций Tesla в индекс S&P500 стало важнейшим событием доказавшим глупость и опасность пассивных инвестиций и закрепив на какое-то время оценку Tesla благодаря повышенной ликвидности и притокам денег. Люди покупающие индекс получили хорошую долю пузыря, который распространился и на Apple, также собирающийся выпустить электрокар. Пузырь электрокаров точно войдёт в историю и сожжёт миллиарды глупых денег, сделавших кого-то миллионерами, а кого-то самым богатым человеком в мире (пусть не на очень долго).

Удивительно, что Герман Греф не объявил о запуске электрокаров Сбермобиль, тогда бы Сбербанк получил бы оценку не просто технологической компании к которой он стремится, а оценку настоящей компании будущего. Михаил Прохоров в своё время шел к успеху, но к сожалению Е-мобиль не дождался своего времени, думаю сейчас достаточно неплохое время объявить о перезапуске проекта.

Когда лопнет пузырь Tesla никто не знает, но очевидно, что ситуация очень нездоровая и возможно падение Tesla приведет к серьезной распродаже не только в акциях компании, но и на других рынках тоже. Дешёвые акции на какое-то время могут стать очень дешёвыми, а дорогие получить более-менее разумные оценки для покупок долгосрочными инвесторами.

Обходим стороной пузыри и ждём этого момента. Особо агрессивным можно посоветовать пут опционы на Теслу и другие пузырьчатые акции. Я пока об этой возможности только думаю, но ничего такого не покупал, ведь быть правым с идеей, но не со временем на рынке равнозначно ошибке.

"Илон Маск стал самым богатым человеком в мире"

"Илон Маск посоветовал своим подписчикам в Твиттере использовать мессенджер "Signal", что привело к росту акций компании с аналогичным названием, не имеющей отношения к мессенджеру, на 1100%"

Илон Маск безусловно показатель текущей эпохи и это исторический момент подобно тому как самым богатым человеком в 96 году стал Билл Гейтс. Обосновать текущие оценки производителей и возможных производителей электромобилей можно только культом личности Маска. Верой в то что человек который придумал использовать одну ракету несколько раз придумает и то как заработать деньги чтобы обосновать любую оценку компании.

Сейчас акции Tesla - священная бумага, которая может быть использована для покупок всего чего хочется, возможно даже опережая в священной вере в неё держателей биткоина. Эта священная бумага создала новое поколение миллионеров, которые уже начинают считать как смогут выйти на пенсию или купить что-то, при этом большая часть продавать акции не хочет, ведь акции могут только расти.

Абсолютными идиотами выглядят шортисты Теслы. Забытый суперинвестор Дэвид Айнхорн и Джим Чанос, которым шорты Тесла принесли много боли и убытков (Айнхорну также некачественные шорты в подарок от Маска). Кому какое дело до вопросов к дебиторской задолженности когда будущее принадлежит Tesla.

К шортистам-неудачникам недавно присоединился и известный по фильму "Игра на понижение" Майкл Бьюрри.

Включение акций Tesla в индекс S&P500 стало важнейшим событием доказавшим глупость и опасность пассивных инвестиций и закрепив на какое-то время оценку Tesla благодаря повышенной ликвидности и притокам денег. Люди покупающие индекс получили хорошую долю пузыря, который распространился и на Apple, также собирающийся выпустить электрокар. Пузырь электрокаров точно войдёт в историю и сожжёт миллиарды глупых денег, сделавших кого-то миллионерами, а кого-то самым богатым человеком в мире (пусть не на очень долго).

Удивительно, что Герман Греф не объявил о запуске электрокаров Сбермобиль, тогда бы Сбербанк получил бы оценку не просто технологической компании к которой он стремится, а оценку настоящей компании будущего. Михаил Прохоров в своё время шел к успеху, но к сожалению Е-мобиль не дождался своего времени, думаю сейчас достаточно неплохое время объявить о перезапуске проекта.

Когда лопнет пузырь Tesla никто не знает, но очевидно, что ситуация очень нездоровая и возможно падение Tesla приведет к серьезной распродаже не только в акциях компании, но и на других рынках тоже. Дешёвые акции на какое-то время могут стать очень дешёвыми, а дорогие получить более-менее разумные оценки для покупок долгосрочными инвесторами.

Обходим стороной пузыри и ждём этого момента. Особо агрессивным можно посоветовать пут опционы на Теслу и другие пузырьчатые акции. Я пока об этой возможности только думаю, но ничего такого не покупал, ведь быть правым с идеей, но не со временем на рынке равнозначно ошибке.

Перечень консервативных оценок акций на 10.01.2021

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}

Карта рынка на 10.01.2021 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Урок современного стоимостного инвестирования от Билла Найгрэна

Билл Найгрэн из Oakmark недавно продемонстрировал мастер-класс о том как думать об оценке компании с различными бизнесами на примере Facebook.

"Пусть Facebook торгуется по 273 доллара за акцию или 26 прибылей 2021 года согласно консенсус-прогнозу аналитиков (10,47$ на акцию). Возможно это не так дорого для качественной компании, но достаточно не дёшево для стоимостного инвестора если это вся история, но это не так.

Для начала Facebook будет иметь на конец 2021 года на балансе около 29$ денежных средств на акцию. Вычитая их из цены мы платим уже 244 доллара или 23 прибыли.

Но это не всё. Аналитики считают, что WhatsApp генерирует чистый убыток в консолидированной отчётности компании, однако количество пользователей мессенджера выросло в 4 раза с момента покупки его Facebook. Если оценивать WhatsApp за столько же долларов за пользователя сколько было при покупке, то мы получаем 31 доллар на акцию. Не слишком ли много? Если брать оценки выручки мессенджера аналитиками, то получаем примерно мультипликатор EV/Sales самой компании, то есть оценка не кажется завышенной.

Кроме WhatsApp Facebook много инвестировало в развитие технологии дополненной/виртуальной реальности. По нашим оценкам около 5 долларов на акцию. Оценим инвестиции по исторической стоимости (5 долларов). Также пока этот сегмент генерирует убыток в размере около 1 доллара на акцию.

Учитывая в цене WhatsApp и инвестиции в AR/VR, а также прогнозируемый убыток AR/VR (1,5 доллара на акцию) мы получается платим за основной бизнес Facebook/Instagram всего 208 долларов или P/E 17, что для хорошо генерирующего кэш, растущего актива мало, так как меньше чем средний P/E S&P500."

Билл Найгрэн из Oakmark недавно продемонстрировал мастер-класс о том как думать об оценке компании с различными бизнесами на примере Facebook.

"Пусть Facebook торгуется по 273 доллара за акцию или 26 прибылей 2021 года согласно консенсус-прогнозу аналитиков (10,47$ на акцию). Возможно это не так дорого для качественной компании, но достаточно не дёшево для стоимостного инвестора если это вся история, но это не так.

Для начала Facebook будет иметь на конец 2021 года на балансе около 29$ денежных средств на акцию. Вычитая их из цены мы платим уже 244 доллара или 23 прибыли.

Но это не всё. Аналитики считают, что WhatsApp генерирует чистый убыток в консолидированной отчётности компании, однако количество пользователей мессенджера выросло в 4 раза с момента покупки его Facebook. Если оценивать WhatsApp за столько же долларов за пользователя сколько было при покупке, то мы получаем 31 доллар на акцию. Не слишком ли много? Если брать оценки выручки мессенджера аналитиками, то получаем примерно мультипликатор EV/Sales самой компании, то есть оценка не кажется завышенной.

Кроме WhatsApp Facebook много инвестировало в развитие технологии дополненной/виртуальной реальности. По нашим оценкам около 5 долларов на акцию. Оценим инвестиции по исторической стоимости (5 долларов). Также пока этот сегмент генерирует убыток в размере около 1 доллара на акцию.

Учитывая в цене WhatsApp и инвестиции в AR/VR, а также прогнозируемый убыток AR/VR (1,5 доллара на акцию) мы получается платим за основной бизнес Facebook/Instagram всего 208 долларов или P/E 17, что для хорошо генерирующего кэш, растущего актива мало, так как меньше чем средний P/E S&P500."

{kind=link}