Подкаст Российский инвестор об инвестициях в недвижимость. Алексей Гальцев - Realiste

С Алексеем Гальцевым, создателем Realiste, побеседовали о вложениях в недвижимость.

Алексей рассказал о своей экспертизе и Realiste, обсудили варианты вложений в недвижимость, как Realiste делает высокую доходность в недвижимости, поговорили немного о REIT, основных трендах на рынке недвижимости и трендах на российском рынке недвижимости и в Москве.

В конце разговора Алексей выразил свое мнение на вопрос: Стоит ли покупать квартиру не в Москве для того чтобы подкопить и потом купить квартиру в Москве или другой объект недвижимости?

СЛУШАТЬ ПОДКАСТ

С Алексеем Гальцевым, создателем Realiste, побеседовали о вложениях в недвижимость.

Алексей рассказал о своей экспертизе и Realiste, обсудили варианты вложений в недвижимость, как Realiste делает высокую доходность в недвижимости, поговорили немного о REIT, основных трендах на рынке недвижимости и трендах на российском рынке недвижимости и в Москве.

В конце разговора Алексей выразил свое мнение на вопрос: Стоит ли покупать квартиру не в Москве для того чтобы подкопить и потом купить квартиру в Москве или другой объект недвижимости?

СЛУШАТЬ ПОДКАСТ

YouTube

9. Алексей Гальцев - Realiste. Инвестиции в недвижимость

С Алексеем Гальцевым, создателем Realiste, побеседовали о вложениях в недвижимость.

"0:22- Алексей рассказал о своей экспертизе и Realiste"

"1:17- Обсудили варианты вложений в недвижимость"

"15:40- как Realiste делает высокую доходность в недвижимости"

"27:50…

"0:22- Алексей рассказал о своей экспертизе и Realiste"

"1:17- Обсудили варианты вложений в недвижимость"

"15:40- как Realiste делает высокую доходность в недвижимости"

"27:50…

Карта рынка на 14.02.2021 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Перечень консервативных оценок акций на 14.02.2021

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Telegram

Долгосрочные инвестиции

Еженедельный перечень консервативных оценок - что это и как им пользоваться?

По воскресеньям на канале я по просьбе подписчиков уже более года публикую перечень консервативных оценок акций. Не так давно один из подписчиков выразил неудовольствие тем, что…

По воскресеньям на канале я по просьбе подписчиков уже более года публикую перечень консервативных оценок акций. Не так давно один из подписчиков выразил неудовольствие тем, что…

Перечень консервативных оценок акций на 14.02.2021

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

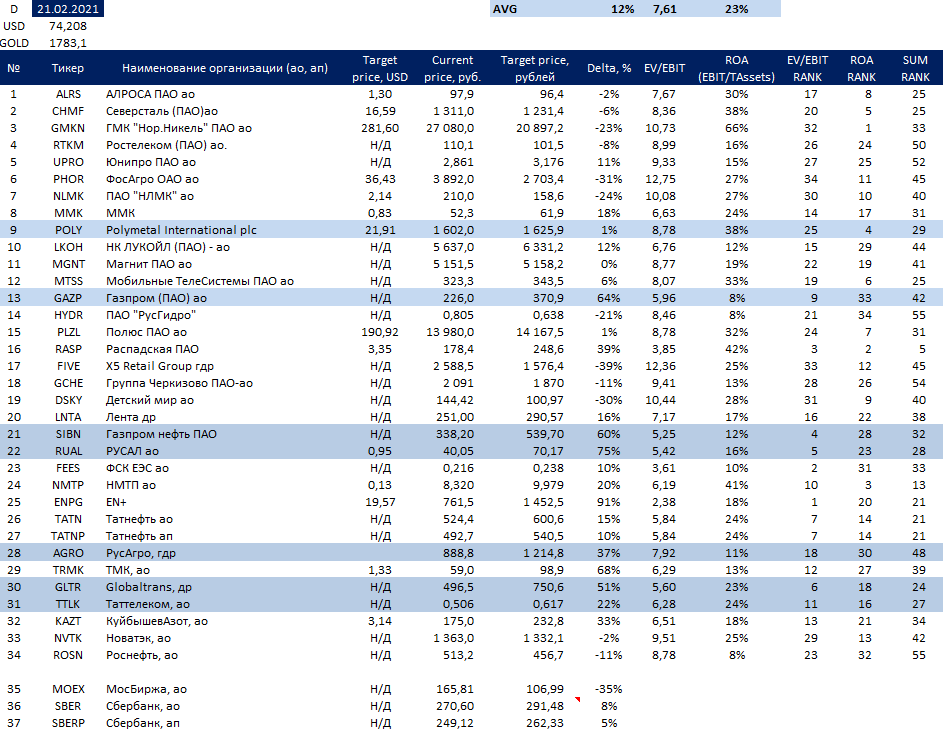

Перечень консервативных оценок акций на 21.02.2021

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

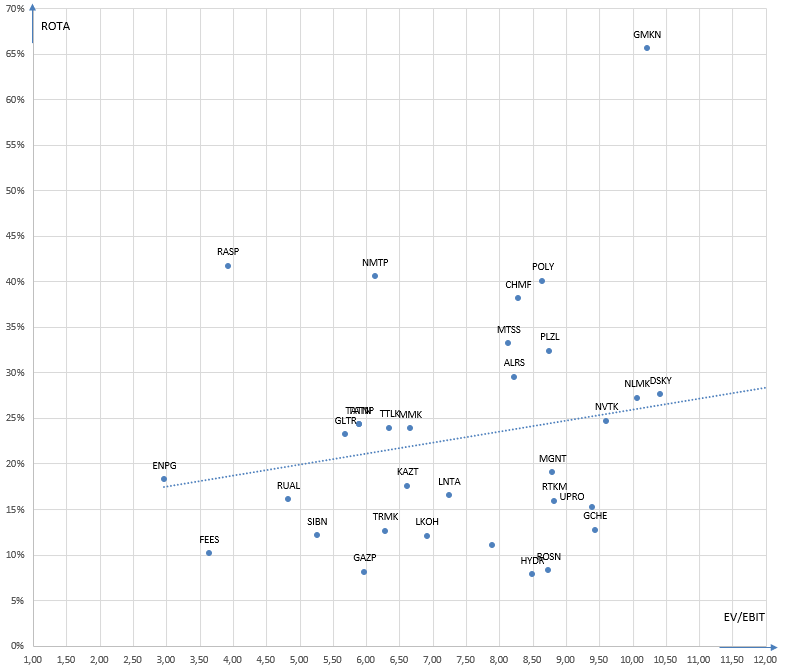

Карта рынка на 21.02.2021 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Ставки растут, техи падают

Вчера наблюдали очень интересную ситуацию. На фоне опасений инфляции и роста процентных ставок пошли распродажи в акции растущих технологических компаниях, при этом растут акции value, циклических компаний, особенно виден рост в акциях, пострадавших от коронавируса.

Почему так происходит и насколько это правильно и справедливо?

Падение акций роста, как и их сильный рост ранее, во многом связано с процентной ставкой, которая является основой для принятия инвестиционных решений и оценки стоимости активов. Низкие процентные ставки делают стоимость роста (будущих далёких денежных потоков) выше, тогда как высокие ставки обесценивают рост и делают более важными текущие денежные потоки, поэтому компании роста, особенно не зарабатывающие в текущий момент при росте процентных ставок должны стоить меньше.

Должны ли стоить дороже компании с ближними денежными потоками при роста процентных ставок?

Ответ - нет. Но так как у инвесторов есть спрос на акции в целом, так как акции крепких компаний при инфляции не должны обесцениваться, то инвесторы вместо просто продажи всех акций - продают рост и покупают вэлью.

О том что я думаю о текущей обстановке на рынке и как стоит позиционироваться я расскажу в следующем посте.

Вчера наблюдали очень интересную ситуацию. На фоне опасений инфляции и роста процентных ставок пошли распродажи в акции растущих технологических компаниях, при этом растут акции value, циклических компаний, особенно виден рост в акциях, пострадавших от коронавируса.

Почему так происходит и насколько это правильно и справедливо?

Падение акций роста, как и их сильный рост ранее, во многом связано с процентной ставкой, которая является основой для принятия инвестиционных решений и оценки стоимости активов. Низкие процентные ставки делают стоимость роста (будущих далёких денежных потоков) выше, тогда как высокие ставки обесценивают рост и делают более важными текущие денежные потоки, поэтому компании роста, особенно не зарабатывающие в текущий момент при росте процентных ставок должны стоить меньше.

Должны ли стоить дороже компании с ближними денежными потоками при роста процентных ставок?

Ответ - нет. Но так как у инвесторов есть спрос на акции в целом, так как акции крепких компаний при инфляции не должны обесцениваться, то инвесторы вместо просто продажи всех акций - продают рост и покупают вэлью.

О том что я думаю о текущей обстановке на рынке и как стоит позиционироваться я расскажу в следующем посте.

Прежде чем приступить к оценке позиционирования хотел бы поделиться релевантными новостями.

Майкл Бьюрри предупреждает готовиться к гиперинфляции и биткоин вам не поможет

Майкл Бьюрри недавно в Твиттере выдал серию постов о возможностях гиперинфляции в США, подобно той что случилась в Веймарской Германии. Сначала также как и в США наблюдался рост рынков акций, здоровая экономика. Рост рынка привлек на рынок всех подряд вплоть до лифтеров. Но дальше рынки обвалились, экономика была ужасной и цены на товары устремились в небеса.

Я не считаю этот сценарий базовый, но если США закроют глаза на такой сценарий и продолжат выдавать "стимулы" в том объеме который выдают, то при определенном стечении обстоятельств сценарий вполне может стать реальным.

Привожу ссылку на перевод твитов Бьюрри на русском языке, который на удивление точный:https://russian.rt.com/inotv/2021-02-24/Fox-News-investor-predskazavshij-krizis

Кстати биткоин, также и по моему и по мнению Бьюрри, очевидно пузырь и поэтому не спасет от гиперинфляции, так как в силу своей природы упадет под давлением продавцов, желающих откэшиться "на жизнь, покупку активов, прочее".

Майкл Бьюрри недавно в Твиттере выдал серию постов о возможностях гиперинфляции в США, подобно той что случилась в Веймарской Германии. Сначала также как и в США наблюдался рост рынков акций, здоровая экономика. Рост рынка привлек на рынок всех подряд вплоть до лифтеров. Но дальше рынки обвалились, экономика была ужасной и цены на товары устремились в небеса.

Я не считаю этот сценарий базовый, но если США закроют глаза на такой сценарий и продолжат выдавать "стимулы" в том объеме который выдают, то при определенном стечении обстоятельств сценарий вполне может стать реальным.

Привожу ссылку на перевод твитов Бьюрри на русском языке, который на удивление точный:https://russian.rt.com/inotv/2021-02-24/Fox-News-investor-predskazavshij-krizis

Кстати биткоин, также и по моему и по мнению Бьюрри, очевидно пузырь и поэтому не спасет от гиперинфляции, так как в силу своей природы упадет под давлением продавцов, желающих откэшиться "на жизнь, покупку активов, прочее".

{kind=link}

Чарли Мангер на собрании Daily Journal

Недавно состоялось годовое собрание акционеров Daily Journal, где по традиции председатель совета директоров Чарли Мангер ответил на вопросы акционеров. Вот что интересного он сказал:

О текущем рынке, закончится ли это плохо?

Это определенно закончится плохо, но когда я не знаю.

О глупости диверсификации

Диверсификация в большинстве случаев - диворсификация (diworsofication, worse - хуже, ухудшает доходность), потому что ни один человек не способен отобрать 100 отличных компаний и следить за их делами. Намного разумнее инвестировать в 3-10 хороших компаний, которые ты понимаешь.

О торговле акциями без комиссий

Торговля акций без комиссий - самое большое враньё. Компании получают доходы от продажи потока ордеров, что делает их клиентов дураками. На взгляд Чарли Мангера, такая практика и брокеры подобно Робингуд должны быть запрещены в любой цивилизованной стране, а Робингуд делает грязные деньги.

О современной монетарной теории ММТ

Люди абсолютно не думают об инфляции. Пока кажется что все будет хорошо, но я очень скептически настроен по отношению к такой теории.

Недавно состоялось годовое собрание акционеров Daily Journal, где по традиции председатель совета директоров Чарли Мангер ответил на вопросы акционеров. Вот что интересного он сказал:

О текущем рынке, закончится ли это плохо?

Это определенно закончится плохо, но когда я не знаю.

О глупости диверсификации

Диверсификация в большинстве случаев - диворсификация (diworsofication, worse - хуже, ухудшает доходность), потому что ни один человек не способен отобрать 100 отличных компаний и следить за их делами. Намного разумнее инвестировать в 3-10 хороших компаний, которые ты понимаешь.

О торговле акциями без комиссий

Торговля акций без комиссий - самое большое враньё. Компании получают доходы от продажи потока ордеров, что делает их клиентов дураками. На взгляд Чарли Мангера, такая практика и брокеры подобно Робингуд должны быть запрещены в любой цивилизованной стране, а Робингуд делает грязные деньги.

О современной монетарной теории ММТ

Люди абсолютно не думают об инфляции. Пока кажется что все будет хорошо, но я очень скептически настроен по отношению к такой теории.

Перечень консервативных оценок акций на 28.02.2021

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

Карта рынка на 28.02.2021 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Как позиционировать портфель в сегодняшней среде?

Начну с того что все что будет написано далее мое личное мнение,

которое может не совпадать с мнением любых других авторитетных

источников/авторов, но обосновано рассуждениями и подкреплено

собственными инвестициями. Также нужно понимать, что мы имеем самый

сумасшедший "коктейль" из стимулов, коронавируса, низких ставок и

обновляющих максимумы рынков (цитата Стэнли Дракенмиллер).

Итак, на мой взгляд, многое будет определяться действиями ФРС и

властей США перед которыми стоит проблема в виде относительно высокой

безработицы и необходимости дальнейшего стимулирования в виде прямых

выплат. При этом, рост цен на жилье и многие commodities приводит к

росту инфляции, а прямые выплаты способны еще разогнать инфляцию если

деньги пойдут на покупку товаров, а не в кубышку или на финансовые

рынки. Но ФРС пока не видит проблему в инфляции. Твиттер звезды "Игры

на понижение" и теперь уже невольного участника Gamestop-ралли Майкла

Бьюрри пестрит постами о возможной инфляции наравне с Веймарской

Германией и даже содержит (ал) пост - не говорите в этот раз, что я не

предупреждал. Horizon Kinetics также видит инфляционный сценарий и

даже собрал ETF из компаний, которые потенциально должны выиграть от

инфляции, либо хотя бы сохранить стоимость денег.

Я не уверен, что нас ожидает высокая инфляция в долларах, но с учетом

набора избранных политиков в США мне кажется, что такой сценарий

отрицать не стоит и стоит быть к нему готовым.

Трудно делать прогнозы, особенно насчет будущего (Й.Берра), но на мой

взгляд полезнее понимать как позиционированы другие участники рынка

сейчас.

Во-первых, виден сильный оптимизм в акциях, в том числе в акциях США.

Оптимизм перешел от компаний-лидеров коронакризиса в микрокапы,

компании пострадавшие от коронавируса (в надежде на открытие и рост

экономики), циклические компании, развивающиеся рынки. Все управляющие

считают, что сейчас нужно покупать акции и это является индикатором

"хрупкости" рынка в случае ошибки насчет будущего.

Учитывая это, рекордные оценки и аллокацию в акции купить сейчас просто ETFы на широкий рынок выглядит плохой идеей. При этом, конечно есть отдельные акции, которые не выглядят очень дорогими, особенно в контексте низких ставок. Facebook, Amazon и Microsoft не представляют пузырь, хотя две последние без позитивной рациональности вряд ли обеспечат высокую (10+%) доходность относительно текущей цены в ближайшие 5 лет. Из-за роста цен на многие коммодитис, компании производители этих коммодитис получили большой позитивный импульс в показателях выручки/прибыли и оценке. Смотря на цены на медь, сталь и некоторые другие коммодитис этот рост мне кажется быстрым и неустойчивым, а акции в среднем достаточно дорогими. Дорогими являются и многие акции, нацеленные на "открытие экономики" и это подтверждает один из наиболее опытных CEO и инвесторов в этой сфере Грегори Маффей. Поэтому взять какие-то тематические акции и выиграть сейчас кажется не очень реальным.

Российский рынок, учитывая цикличность и коммодити направленность выглядит относительно дорогим. Может он и заслуживает такой оценки, но я очень не уверен в её устойчивости.

Хотя в этом году все вроде озабочены инфляцией, акции в плюсе, биткоин в плюсе, а традиционный хедж - золото в минусе. Здесь должно что-то измениться. У золота, как и у биг тех компаний, есть значительный потенциал притока со стороны инвесторов. Золото по сравнению с многими сырьевыми активами выглядит интересно в виде инфляционного хеджа.

ФРС будет стараться оставлять ставки низкими настолько долго насколько возможно, а значит биржевые инструменты, привязанные к устанавливаемым ставкам не очень интересны.

В итоге мне кажется оптимальным вариантом сейчас ставка на:

10-15% золота в виде акций золотодобытчиков либо роялти компаний,

20-40% - в коротких бондах в рублях в зависимости от риска

45-70% - в акциях недооцененных компаний, преимущественно вэлью, либо акций роста с ближайшими перспективами роста денежных потоков

Начну с того что все что будет написано далее мое личное мнение,

которое может не совпадать с мнением любых других авторитетных

источников/авторов, но обосновано рассуждениями и подкреплено

собственными инвестициями. Также нужно понимать, что мы имеем самый

сумасшедший "коктейль" из стимулов, коронавируса, низких ставок и

обновляющих максимумы рынков (цитата Стэнли Дракенмиллер).

Итак, на мой взгляд, многое будет определяться действиями ФРС и

властей США перед которыми стоит проблема в виде относительно высокой

безработицы и необходимости дальнейшего стимулирования в виде прямых

выплат. При этом, рост цен на жилье и многие commodities приводит к

росту инфляции, а прямые выплаты способны еще разогнать инфляцию если

деньги пойдут на покупку товаров, а не в кубышку или на финансовые

рынки. Но ФРС пока не видит проблему в инфляции. Твиттер звезды "Игры

на понижение" и теперь уже невольного участника Gamestop-ралли Майкла

Бьюрри пестрит постами о возможной инфляции наравне с Веймарской

Германией и даже содержит (ал) пост - не говорите в этот раз, что я не

предупреждал. Horizon Kinetics также видит инфляционный сценарий и

даже собрал ETF из компаний, которые потенциально должны выиграть от

инфляции, либо хотя бы сохранить стоимость денег.

Я не уверен, что нас ожидает высокая инфляция в долларах, но с учетом

набора избранных политиков в США мне кажется, что такой сценарий

отрицать не стоит и стоит быть к нему готовым.

Трудно делать прогнозы, особенно насчет будущего (Й.Берра), но на мой

взгляд полезнее понимать как позиционированы другие участники рынка

сейчас.

Во-первых, виден сильный оптимизм в акциях, в том числе в акциях США.

Оптимизм перешел от компаний-лидеров коронакризиса в микрокапы,

компании пострадавшие от коронавируса (в надежде на открытие и рост

экономики), циклические компании, развивающиеся рынки. Все управляющие

считают, что сейчас нужно покупать акции и это является индикатором

"хрупкости" рынка в случае ошибки насчет будущего.

Учитывая это, рекордные оценки и аллокацию в акции купить сейчас просто ETFы на широкий рынок выглядит плохой идеей. При этом, конечно есть отдельные акции, которые не выглядят очень дорогими, особенно в контексте низких ставок. Facebook, Amazon и Microsoft не представляют пузырь, хотя две последние без позитивной рациональности вряд ли обеспечат высокую (10+%) доходность относительно текущей цены в ближайшие 5 лет. Из-за роста цен на многие коммодитис, компании производители этих коммодитис получили большой позитивный импульс в показателях выручки/прибыли и оценке. Смотря на цены на медь, сталь и некоторые другие коммодитис этот рост мне кажется быстрым и неустойчивым, а акции в среднем достаточно дорогими. Дорогими являются и многие акции, нацеленные на "открытие экономики" и это подтверждает один из наиболее опытных CEO и инвесторов в этой сфере Грегори Маффей. Поэтому взять какие-то тематические акции и выиграть сейчас кажется не очень реальным.

Российский рынок, учитывая цикличность и коммодити направленность выглядит относительно дорогим. Может он и заслуживает такой оценки, но я очень не уверен в её устойчивости.

Хотя в этом году все вроде озабочены инфляцией, акции в плюсе, биткоин в плюсе, а традиционный хедж - золото в минусе. Здесь должно что-то измениться. У золота, как и у биг тех компаний, есть значительный потенциал притока со стороны инвесторов. Золото по сравнению с многими сырьевыми активами выглядит интересно в виде инфляционного хеджа.

ФРС будет стараться оставлять ставки низкими настолько долго насколько возможно, а значит биржевые инструменты, привязанные к устанавливаемым ставкам не очень интересны.

В итоге мне кажется оптимальным вариантом сейчас ставка на:

10-15% золота в виде акций золотодобытчиков либо роялти компаний,

20-40% - в коротких бондах в рублях в зависимости от риска

45-70% - в акциях недооцененных компаний, преимущественно вэлью, либо акций роста с ближайшими перспективами роста денежных потоков

Дорогие дамы-инвесторы, поздравляю вас с праздником!

Желаю вам огромных успехов в инвестициях, красоты и радости вокруг!

В честь праздника, завтра, в начале дня, я опубликую мою лучшую идею на российском рынке. Также я готов ответить на ваши вопросы об инвестициях в чате Долгосрочные инвестиции или в личных сообщениях.

Желаю вам огромных успехов в инвестициях, красоты и радости вокруг!

В честь праздника, завтра, в начале дня, я опубликую мою лучшую идею на российском рынке. Также я готов ответить на ваши вопросы об инвестициях в чате Долгосрочные инвестиции или в личных сообщениях.

{kind=link}

Перечень консервативных оценок акций на 09.03.2021

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

Карта рынка на 09.03.2021 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Русагро - лучшая идея на российском рынке

Многие акции выросли и даже на российском рынке я вижу неадекватные оценки некоторых компаний. Неадекватные относительно исторических и по идее если считать что деньги, которые пришли на российский рынок и низкие ставки надолго, то эти оценки, в основном, можно считать нормальными.

На таком рынке, где большая часть циклических акций устремилась к максимуму на хороших результатах инвесторы забыли о том что и на продовольствие цены выросли сильно и лучшая компания для инвестиций с учётом этого - Русагро.

Русагро уже опубликовала сильные операционные результаты, в них вы можете увидеть как выросли цены на продукцию компании за год.

По сравнению с 4 кварталом 2019 года цены выросли следующим образом:

Масложир. потреб продукция: от 19 до 24%

Масложир. пром продукция: от 42 до 50%

Пшеница: +44%

Подсолнечник: +92%

Соя: +56%

Мясо: от 6 до 21%

Сахар: +78%

Наибольшую долю в выручке компании имеют: Масложировой сегмент (44%), Сельхоз (20%), Мясной (18%), Сахарный (16%) сегменты.

Рост цен на сельхоз продукцию - не временное помешательство в России, а общемировая тенденция. Цены в 2021 году продолжили свой рост и учитывая это Русагро покажет не только рекордные прибыли за 4 квартал 2020 года, но и покажет высокую прибыль в 2021 году.

15 марта выходит отчётность Русагро по МСФО.

На мой взгляд если считать что это циклически высокие результаты, то справедливая оценка компании находится в диапазоне 1300-1500 рублей, что выше текущей цены как минимум на 44%. Если же считать рост цен на продукцию устойчивым или ориентироваться относительно последних результатов, как делают инвесторы других компаний на российском рынке, то потенциал роста может составить более 100%.

Учитывая это я считаю Русагро - лучшей идеей на российском рынке с минимальным потенциалом доходности около 40%.

Многие акции выросли и даже на российском рынке я вижу неадекватные оценки некоторых компаний. Неадекватные относительно исторических и по идее если считать что деньги, которые пришли на российский рынок и низкие ставки надолго, то эти оценки, в основном, можно считать нормальными.

На таком рынке, где большая часть циклических акций устремилась к максимуму на хороших результатах инвесторы забыли о том что и на продовольствие цены выросли сильно и лучшая компания для инвестиций с учётом этого - Русагро.

Русагро уже опубликовала сильные операционные результаты, в них вы можете увидеть как выросли цены на продукцию компании за год.

По сравнению с 4 кварталом 2019 года цены выросли следующим образом:

Масложир. потреб продукция: от 19 до 24%

Масложир. пром продукция: от 42 до 50%

Пшеница: +44%

Подсолнечник: +92%

Соя: +56%

Мясо: от 6 до 21%

Сахар: +78%

Наибольшую долю в выручке компании имеют: Масложировой сегмент (44%), Сельхоз (20%), Мясной (18%), Сахарный (16%) сегменты.

Рост цен на сельхоз продукцию - не временное помешательство в России, а общемировая тенденция. Цены в 2021 году продолжили свой рост и учитывая это Русагро покажет не только рекордные прибыли за 4 квартал 2020 года, но и покажет высокую прибыль в 2021 году.

15 марта выходит отчётность Русагро по МСФО.

На мой взгляд если считать что это циклически высокие результаты, то справедливая оценка компании находится в диапазоне 1300-1500 рублей, что выше текущей цены как минимум на 44%. Если же считать рост цен на продукцию устойчивым или ориентироваться относительно последних результатов, как делают инвесторы других компаний на российском рынке, то потенциал роста может составить более 100%.

Учитывая это я считаю Русагро - лучшей идеей на российском рынке с минимальным потенциалом доходности около 40%.

Инфляционная бета

Verdad Capital недавно провел исследование на тему прогнозирования инфляции и защиту инвестиционного портфеля от её последствий. Выводы неутешительные: инфляция плохо прогнозируема и даже если вы имеете правильные ожидания нет простых рецептов для защиты инвестиционного портфеля.

Активы, которые обычно растут во время растущей инфляции - коммодитис и золото, однако оба класса актива сильно волатильны и их поведение бывает различным при одном и том же росте инфляции.

Verdad Capital недавно провел исследование на тему прогнозирования инфляции и защиту инвестиционного портфеля от её последствий. Выводы неутешительные: инфляция плохо прогнозируема и даже если вы имеете правильные ожидания нет простых рецептов для защиты инвестиционного портфеля.

Активы, которые обычно растут во время растущей инфляции - коммодитис и золото, однако оба класса актива сильно волатильны и их поведение бывает различным при одном и том же росте инфляции.

{kind=link}

5 важных цитат об инвестициях

1. "Правило #1: Большинство вещей в мире оказываются циклическими. Правило #2: некоторые из величайших возможностей для заработка и потери средств появляются когда другие люди забывают о правиле #1." - Говард Маркс, основатель Oaktree Capital Management

2. “Вы не получаете вознаграждение за то, что берете риск, вы получаете возграждение за то, что покупаете дешёвые активы. И если активы, которые вы купили выросли в цене просто потому, что были рискованны, то вы не будете вознаграждены за то, что взяли риск, но будете наказаны за это."

- Джереми Грэнтхэм, GMO

3. “Важно не столько насколько часто вы оказываетесь правы или неправы, но то сколько денег вы зарабатываете когда правы и сколько теряете когда не правы”

- Джордж Сорос, Soros Capital Management

4. “Самая большая ошибка, которую делают инвесторы - это вера в то, что то что происходило недавно будет продолжаться всегда. Они предполагают, что то что было хорошей инвестицией недавно, до сих пор является хорошей инвестицией.”

- Рэй Далио, Bridgewater

5 “Возврат к среднему - самый могущественный закон финансовой физики. Периоды доходности выше средней обязательно сменятся на периоды доходности ниже средней и плохие времена подготовят почву для удивительно хорошей доходности.”

- Джейсон Цвейг, WSJ

1. "Правило #1: Большинство вещей в мире оказываются циклическими. Правило #2: некоторые из величайших возможностей для заработка и потери средств появляются когда другие люди забывают о правиле #1." - Говард Маркс, основатель Oaktree Capital Management

2. “Вы не получаете вознаграждение за то, что берете риск, вы получаете возграждение за то, что покупаете дешёвые активы. И если активы, которые вы купили выросли в цене просто потому, что были рискованны, то вы не будете вознаграждены за то, что взяли риск, но будете наказаны за это."

- Джереми Грэнтхэм, GMO

3. “Важно не столько насколько часто вы оказываетесь правы или неправы, но то сколько денег вы зарабатываете когда правы и сколько теряете когда не правы”

- Джордж Сорос, Soros Capital Management

4. “Самая большая ошибка, которую делают инвесторы - это вера в то, что то что происходило недавно будет продолжаться всегда. Они предполагают, что то что было хорошей инвестицией недавно, до сих пор является хорошей инвестицией.”

- Рэй Далио, Bridgewater

5 “Возврат к среднему - самый могущественный закон финансовой физики. Периоды доходности выше средней обязательно сменятся на периоды доходности ниже средней и плохие времена подготовят почву для удивительно хорошей доходности.”

- Джейсон Цвейг, WSJ