Для тех кто думает, что "все будет по другому" и цена не имеет значения если ты инвестируешь в акции-победители вот пример акций, которые в 2000 году советовал купить Джим Крамер. "Лидеры будущего" обеспечили своим владельцам практически полную потерю капитала.

И дело не в том что Джим Крамер плохой стокпикер, а в том что платить любую цену за лидеров будущего плохая стратегия. Цена имеет значение, а фундаментал оценки должен быть понятным.

И дело не в том что Джим Крамер плохой стокпикер, а в том что платить любую цену за лидеров будущего плохая стратегия. Цена имеет значение, а фундаментал оценки должен быть понятным.

Эпоха Илона

"Илон Маск стал самым богатым человеком в мире"

"Илон Маск посоветовал своим подписчикам в Твиттере использовать мессенджер "Signal", что привело к росту акций компании с аналогичным названием, не имеющей отношения к мессенджеру, на 1100%"

Илон Маск безусловно показатель текущей эпохи и это исторический момент подобно тому как самым богатым человеком в 96 году стал Билл Гейтс. Обосновать текущие оценки производителей и возможных производителей электромобилей можно только культом личности Маска. Верой в то что человек который придумал использовать одну ракету несколько раз придумает и то как заработать деньги чтобы обосновать любую оценку компании.

Сейчас акции Tesla - священная бумага, которая может быть использована для покупок всего чего хочется, возможно даже опережая в священной вере в неё держателей биткоина. Эта священная бумага создала новое поколение миллионеров, которые уже начинают считать как смогут выйти на пенсию или купить что-то, при этом большая часть продавать акции не хочет, ведь акции могут только расти.

Абсолютными идиотами выглядят шортисты Теслы. Забытый суперинвестор Дэвид Айнхорн и Джим Чанос, которым шорты Тесла принесли много боли и убытков (Айнхорну также некачественные шорты в подарок от Маска). Кому какое дело до вопросов к дебиторской задолженности когда будущее принадлежит Tesla.

К шортистам-неудачникам недавно присоединился и известный по фильму "Игра на понижение" Майкл Бьюрри.

Включение акций Tesla в индекс S&P500 стало важнейшим событием доказавшим глупость и опасность пассивных инвестиций и закрепив на какое-то время оценку Tesla благодаря повышенной ликвидности и притокам денег. Люди покупающие индекс получили хорошую долю пузыря, который распространился и на Apple, также собирающийся выпустить электрокар. Пузырь электрокаров точно войдёт в историю и сожжёт миллиарды глупых денег, сделавших кого-то миллионерами, а кого-то самым богатым человеком в мире (пусть не на очень долго).

Удивительно, что Герман Греф не объявил о запуске электрокаров Сбермобиль, тогда бы Сбербанк получил бы оценку не просто технологической компании к которой он стремится, а оценку настоящей компании будущего. Михаил Прохоров в своё время шел к успеху, но к сожалению Е-мобиль не дождался своего времени, думаю сейчас достаточно неплохое время объявить о перезапуске проекта.

Когда лопнет пузырь Tesla никто не знает, но очевидно, что ситуация очень нездоровая и возможно падение Tesla приведет к серьезной распродаже не только в акциях компании, но и на других рынках тоже. Дешёвые акции на какое-то время могут стать очень дешёвыми, а дорогие получить более-менее разумные оценки для покупок долгосрочными инвесторами.

Обходим стороной пузыри и ждём этого момента. Особо агрессивным можно посоветовать пут опционы на Теслу и другие пузырьчатые акции. Я пока об этой возможности только думаю, но ничего такого не покупал, ведь быть правым с идеей, но не со временем на рынке равнозначно ошибке.

"Илон Маск стал самым богатым человеком в мире"

"Илон Маск посоветовал своим подписчикам в Твиттере использовать мессенджер "Signal", что привело к росту акций компании с аналогичным названием, не имеющей отношения к мессенджеру, на 1100%"

Илон Маск безусловно показатель текущей эпохи и это исторический момент подобно тому как самым богатым человеком в 96 году стал Билл Гейтс. Обосновать текущие оценки производителей и возможных производителей электромобилей можно только культом личности Маска. Верой в то что человек который придумал использовать одну ракету несколько раз придумает и то как заработать деньги чтобы обосновать любую оценку компании.

Сейчас акции Tesla - священная бумага, которая может быть использована для покупок всего чего хочется, возможно даже опережая в священной вере в неё держателей биткоина. Эта священная бумага создала новое поколение миллионеров, которые уже начинают считать как смогут выйти на пенсию или купить что-то, при этом большая часть продавать акции не хочет, ведь акции могут только расти.

Абсолютными идиотами выглядят шортисты Теслы. Забытый суперинвестор Дэвид Айнхорн и Джим Чанос, которым шорты Тесла принесли много боли и убытков (Айнхорну также некачественные шорты в подарок от Маска). Кому какое дело до вопросов к дебиторской задолженности когда будущее принадлежит Tesla.

К шортистам-неудачникам недавно присоединился и известный по фильму "Игра на понижение" Майкл Бьюрри.

Включение акций Tesla в индекс S&P500 стало важнейшим событием доказавшим глупость и опасность пассивных инвестиций и закрепив на какое-то время оценку Tesla благодаря повышенной ликвидности и притокам денег. Люди покупающие индекс получили хорошую долю пузыря, который распространился и на Apple, также собирающийся выпустить электрокар. Пузырь электрокаров точно войдёт в историю и сожжёт миллиарды глупых денег, сделавших кого-то миллионерами, а кого-то самым богатым человеком в мире (пусть не на очень долго).

Удивительно, что Герман Греф не объявил о запуске электрокаров Сбермобиль, тогда бы Сбербанк получил бы оценку не просто технологической компании к которой он стремится, а оценку настоящей компании будущего. Михаил Прохоров в своё время шел к успеху, но к сожалению Е-мобиль не дождался своего времени, думаю сейчас достаточно неплохое время объявить о перезапуске проекта.

Когда лопнет пузырь Tesla никто не знает, но очевидно, что ситуация очень нездоровая и возможно падение Tesla приведет к серьезной распродаже не только в акциях компании, но и на других рынках тоже. Дешёвые акции на какое-то время могут стать очень дешёвыми, а дорогие получить более-менее разумные оценки для покупок долгосрочными инвесторами.

Обходим стороной пузыри и ждём этого момента. Особо агрессивным можно посоветовать пут опционы на Теслу и другие пузырьчатые акции. Я пока об этой возможности только думаю, но ничего такого не покупал, ведь быть правым с идеей, но не со временем на рынке равнозначно ошибке.

Перечень консервативных оценок акций на 10.01.2021

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}

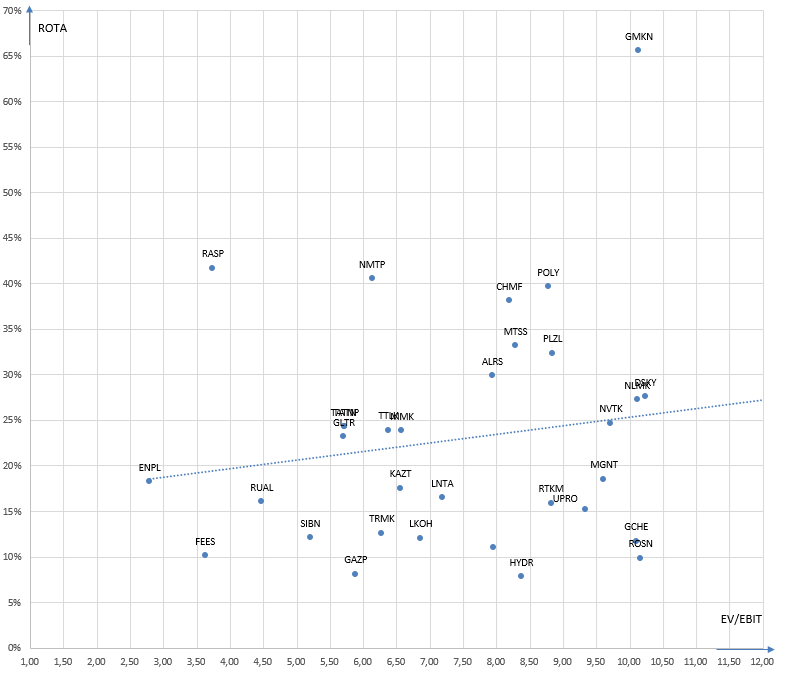

Карта рынка на 10.01.2021 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Урок современного стоимостного инвестирования от Билла Найгрэна

Билл Найгрэн из Oakmark недавно продемонстрировал мастер-класс о том как думать об оценке компании с различными бизнесами на примере Facebook.

"Пусть Facebook торгуется по 273 доллара за акцию или 26 прибылей 2021 года согласно консенсус-прогнозу аналитиков (10,47$ на акцию). Возможно это не так дорого для качественной компании, но достаточно не дёшево для стоимостного инвестора если это вся история, но это не так.

Для начала Facebook будет иметь на конец 2021 года на балансе около 29$ денежных средств на акцию. Вычитая их из цены мы платим уже 244 доллара или 23 прибыли.

Но это не всё. Аналитики считают, что WhatsApp генерирует чистый убыток в консолидированной отчётности компании, однако количество пользователей мессенджера выросло в 4 раза с момента покупки его Facebook. Если оценивать WhatsApp за столько же долларов за пользователя сколько было при покупке, то мы получаем 31 доллар на акцию. Не слишком ли много? Если брать оценки выручки мессенджера аналитиками, то получаем примерно мультипликатор EV/Sales самой компании, то есть оценка не кажется завышенной.

Кроме WhatsApp Facebook много инвестировало в развитие технологии дополненной/виртуальной реальности. По нашим оценкам около 5 долларов на акцию. Оценим инвестиции по исторической стоимости (5 долларов). Также пока этот сегмент генерирует убыток в размере около 1 доллара на акцию.

Учитывая в цене WhatsApp и инвестиции в AR/VR, а также прогнозируемый убыток AR/VR (1,5 доллара на акцию) мы получается платим за основной бизнес Facebook/Instagram всего 208 долларов или P/E 17, что для хорошо генерирующего кэш, растущего актива мало, так как меньше чем средний P/E S&P500."

Билл Найгрэн из Oakmark недавно продемонстрировал мастер-класс о том как думать об оценке компании с различными бизнесами на примере Facebook.

"Пусть Facebook торгуется по 273 доллара за акцию или 26 прибылей 2021 года согласно консенсус-прогнозу аналитиков (10,47$ на акцию). Возможно это не так дорого для качественной компании, но достаточно не дёшево для стоимостного инвестора если это вся история, но это не так.

Для начала Facebook будет иметь на конец 2021 года на балансе около 29$ денежных средств на акцию. Вычитая их из цены мы платим уже 244 доллара или 23 прибыли.

Но это не всё. Аналитики считают, что WhatsApp генерирует чистый убыток в консолидированной отчётности компании, однако количество пользователей мессенджера выросло в 4 раза с момента покупки его Facebook. Если оценивать WhatsApp за столько же долларов за пользователя сколько было при покупке, то мы получаем 31 доллар на акцию. Не слишком ли много? Если брать оценки выручки мессенджера аналитиками, то получаем примерно мультипликатор EV/Sales самой компании, то есть оценка не кажется завышенной.

Кроме WhatsApp Facebook много инвестировало в развитие технологии дополненной/виртуальной реальности. По нашим оценкам около 5 долларов на акцию. Оценим инвестиции по исторической стоимости (5 долларов). Также пока этот сегмент генерирует убыток в размере около 1 доллара на акцию.

Учитывая в цене WhatsApp и инвестиции в AR/VR, а также прогнозируемый убыток AR/VR (1,5 доллара на акцию) мы получается платим за основной бизнес Facebook/Instagram всего 208 долларов или P/E 17, что для хорошо генерирующего кэш, растущего актива мало, так как меньше чем средний P/E S&P500."

{kind=link}

Перечень консервативных оценок акций на 17.01.2021

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}

Карта рынка на 17.01.2021 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Глобальные тренды. Тренды в инвестициях и макроэкономике. Часть 2.

Во второй статье серии Глобальные тренды ближайших 10-ти лет я продолжаю разбирать самые близкие мне тренды - инвестиционные, а также рассматривать некоторые важные макроэкономические тенденции, которые скорее всего частично будут перекликаться с другими глобальными трендами.

Во второй статье серии будут рассмотрены следующие тренды:

Рост количества и активности ритейл “инвесторов”, в том числе в России

ESG инвестиции

Цифровые инструменты (криптовалюты)

Использование AI/ML в финансах

Робоэдвайзеры

Рост нематериальных активов

Private equity забирает компании с биржи

Снижение процентных ставок

Замедление Китая

ЧИТАТЬ СТАТЬЮ

Во второй статье серии Глобальные тренды ближайших 10-ти лет я продолжаю разбирать самые близкие мне тренды - инвестиционные, а также рассматривать некоторые важные макроэкономические тенденции, которые скорее всего частично будут перекликаться с другими глобальными трендами.

Во второй статье серии будут рассмотрены следующие тренды:

Рост количества и активности ритейл “инвесторов”, в том числе в России

ESG инвестиции

Цифровые инструменты (криптовалюты)

Использование AI/ML в финансах

Робоэдвайзеры

Рост нематериальных активов

Private equity забирает компании с биржи

Снижение процентных ставок

Замедление Китая

ЧИТАТЬ СТАТЬЮ

Яндекс Дзен

Глобальные тренды. Тренды в инвестициях и макроэкономике. Часть 2.

Во второй статье серии Глобальные тренды ближайших 10-ти лет я продолжаю разбирать самые близкие мне тренды - инвестиционные, а также рассматривать некоторые важные макроэкономические тенденции, которые скорее всего частично будут перекликаться с другими…

Лучшие идеи SumZero 2021

Портал для профессиональных аналитиков и портфельных управляющих SumZero в очередной раз провел конкурс лучших идей в акциях. Победители и их лучшие идеи в соответствующих номинациях следующие:

Asia Pacific

Winner: Jack Chan, Razer.

Finalist: Gokul Raj, Iifl Finance

Finalist: Eric See, Shangri-La Asia Limited

Micro Cap

Winner: Jud Traphagen, Net 1

Finalist: Brad Hathaway, CDON

Finalist: Christopher Campbell, Automatic Bank Services

Small Cap

Winner: Sahil Chawla, Vital Farms

Finalist: Jerome Hass, Cineplex

Finalist: Jeffrey Meyers, Brightcove

Mid Cap

Winner: Chris Colvin, Rent A Center

Finalist: Rado Bradistilov, Vontier Corporation

Finalist: Alex Agostino, Colliers International

Large/Mega Cap

Winner: Aubrey Brocklebank, Electronic Arts

Finalist: Evgeny Vostrestov, Airbus

Finalist: Richard Chu, GoodRx

Файл с самими идеями и победителями конкурса прилагается.

Портал для профессиональных аналитиков и портфельных управляющих SumZero в очередной раз провел конкурс лучших идей в акциях. Победители и их лучшие идеи в соответствующих номинациях следующие:

Asia Pacific

Winner: Jack Chan, Razer.

Finalist: Gokul Raj, Iifl Finance

Finalist: Eric See, Shangri-La Asia Limited

Micro Cap

Winner: Jud Traphagen, Net 1

Finalist: Brad Hathaway, CDON

Finalist: Christopher Campbell, Automatic Bank Services

Small Cap

Winner: Sahil Chawla, Vital Farms

Finalist: Jerome Hass, Cineplex

Finalist: Jeffrey Meyers, Brightcove

Mid Cap

Winner: Chris Colvin, Rent A Center

Finalist: Rado Bradistilov, Vontier Corporation

Finalist: Alex Agostino, Colliers International

Large/Mega Cap

Winner: Aubrey Brocklebank, Electronic Arts

Finalist: Evgeny Vostrestov, Airbus

Finalist: Richard Chu, GoodRx

Файл с самими идеями и победителями конкурса прилагается.

Перечень консервативных оценок акций на 26.01.2021

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}

Карта рынка на 26.01.2021 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Перечень консервативных оценок акций на 31.01.2021

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}

Карта рынка на 31.01.2021 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

GameStop/WallStreetBets или в казино выигрывает только казино

Последние недели внимание биржевой публики сместилось с акций будущего, которые показали супер динамику в прошлом году на акции с наибольшим процентом акций в шортах, которые улетели в небеса на шорт-сквизе (принудительном закрытии позиций игроков на понижение), который произошел благодаря разгону этих акций сообществом Reddit r/WallStreetBets. На этом разгоне несколько хедж-фондов самый крупный из которых Melvin Capital с инвестициями основателя Citadel Кена Гриффина потеряли миллиарды долларов. По данным источника потери Melvin в январе составили более 50 процентов. Журналисты и общественность начали писать о том как простые физики взяли и переиграли хедж-фонды. Подача информации была такой, что бедные (физики) наконец победили богатых (хедж-фонды) и конечно благодаря Reddit'у и брокеру Robinhood. Такая подача информации и информация о заработанных физиками миллионах долларов на этой ситуации привела к резкому росту популярности сообщества WallStreetBets. Новые физики окрыленные возможностью раздеть богатых устремились в акции GameStop и других любимчиков Reddit'a. Но к сожалению в казино побеждает лишь казино и эти новички получили вместо ожидаемого куша полную или почти полную потерю вложенного капитала.

Чем дальше шла ситуация, тем более ясно стало, что на ней на самом деле заработали не физики (хотя кто-то из них заработал), а другие фонды и трейдеры которые заметили активность в акции. Они же во многом и обеспечили такой резкий рост акций GameStop, а затем и их падение.

Выводы из этой истории следующие:

1) В казино выигрывает только казино (либо очень умелые игроки, которые по сути являются частью казино)

2) Мы находимся на финальной стадии рыночного цикла в которой физики делают немыслимые вещи на рынке. Во многом это обусловлено быстрым роста рынка со "дна коронавирусного кризиса" и лёгкой доходностью, ростом популярных акций на сотни и тысячи процентов. С другой стороны раздача денег людям напрямую в США также позволяет им относиться к этим деньгам как к "лёгким", которые можно легко пожертвовать на бирже с надеждой заработать больше. Бывший трейдер бондов Lehman Brothers Джаред Диллиан недавно написал что "продал все свои акции и это значит вам стоит продать их в августе" (намекая, что он обычно прав слишком рано). На мой взгляд на текущем рынке стоить быть максимально разборчивым и осторожным. Относительно недооцененные акции есть и ротация в них может произойти в ближайшее время. Индексные фонды сейчас неподходящий инструмент для разумного долгосрочного инвестирования.

Последние недели внимание биржевой публики сместилось с акций будущего, которые показали супер динамику в прошлом году на акции с наибольшим процентом акций в шортах, которые улетели в небеса на шорт-сквизе (принудительном закрытии позиций игроков на понижение), который произошел благодаря разгону этих акций сообществом Reddit r/WallStreetBets. На этом разгоне несколько хедж-фондов самый крупный из которых Melvin Capital с инвестициями основателя Citadel Кена Гриффина потеряли миллиарды долларов. По данным источника потери Melvin в январе составили более 50 процентов. Журналисты и общественность начали писать о том как простые физики взяли и переиграли хедж-фонды. Подача информации была такой, что бедные (физики) наконец победили богатых (хедж-фонды) и конечно благодаря Reddit'у и брокеру Robinhood. Такая подача информации и информация о заработанных физиками миллионах долларов на этой ситуации привела к резкому росту популярности сообщества WallStreetBets. Новые физики окрыленные возможностью раздеть богатых устремились в акции GameStop и других любимчиков Reddit'a. Но к сожалению в казино побеждает лишь казино и эти новички получили вместо ожидаемого куша полную или почти полную потерю вложенного капитала.

Чем дальше шла ситуация, тем более ясно стало, что на ней на самом деле заработали не физики (хотя кто-то из них заработал), а другие фонды и трейдеры которые заметили активность в акции. Они же во многом и обеспечили такой резкий рост акций GameStop, а затем и их падение.

Выводы из этой истории следующие:

1) В казино выигрывает только казино (либо очень умелые игроки, которые по сути являются частью казино)

2) Мы находимся на финальной стадии рыночного цикла в которой физики делают немыслимые вещи на рынке. Во многом это обусловлено быстрым роста рынка со "дна коронавирусного кризиса" и лёгкой доходностью, ростом популярных акций на сотни и тысячи процентов. С другой стороны раздача денег людям напрямую в США также позволяет им относиться к этим деньгам как к "лёгким", которые можно легко пожертвовать на бирже с надеждой заработать больше. Бывший трейдер бондов Lehman Brothers Джаред Диллиан недавно написал что "продал все свои акции и это значит вам стоит продать их в августе" (намекая, что он обычно прав слишком рано). На мой взгляд на текущем рынке стоить быть максимально разборчивым и осторожным. Относительно недооцененные акции есть и ротация в них может произойти в ближайшее время. Индексные фонды сейчас неподходящий инструмент для разумного долгосрочного инвестирования.

{kind=link}

Перечень консервативных оценок акций на 07.02.2021

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}

Карта рынка на 07.02.2021 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Не любите развивающиеся рынки? Вы просто не знаете как их правильно использовать или Кризисное инвестирование на развивающихся рынках

Dan Rasmussen со своей командой в очередной раз подготовил отличный материал. На этот раз он не просто про инвестиции в кризис, а про инвестиции в кризис на развивающихся рынках (EM).

Итак, много людей аргументируют за то что EM крутое место с повышенной доходностью и более высокими перспективами роста, но за последние годы доходность вложений купи-и-держи в индекс EM сильно отстали от доходности S&P500 ( 7,4% против 10,7%) при этом волатильность развивающихся рынков значительно выше (22,3% против 14,8%).

Значит ли это что не стоит инвестировать в EM? Нет, нужно просто инвестировать в EM с умом.

Dan Rasmussen разделил кризисы на идиосинкратические (касающиеся только конкретной страны) и глобальные. В случае глобального кризиса при падении рынка EM на 50+% лучшим вложением оказались дешёвые (value) компании крупной капитализации EM. В случае кризиса в конкретной стране долгосрочные облигации этой страны оказались более доходными. Итак стратегия следующая: в случае глобального кризиса - покупка value компаний крупный капитализации EM рынком в равной пропорции и затем через два года продажа, в случае идиосинкратических кризисов - покупка облигаций и затем через два года продажа, в остальное время деньги размещаются в US Treasuries.

Такая стратегия дала доходность 17,4% в долларах при стандартном отклонении 16,1%, что значительно лучше вложений buy-hold в S&P500.

Подробнее с исследованием можете ознакомиться в приложении.

Dan Rasmussen со своей командой в очередной раз подготовил отличный материал. На этот раз он не просто про инвестиции в кризис, а про инвестиции в кризис на развивающихся рынках (EM).

Итак, много людей аргументируют за то что EM крутое место с повышенной доходностью и более высокими перспективами роста, но за последние годы доходность вложений купи-и-держи в индекс EM сильно отстали от доходности S&P500 ( 7,4% против 10,7%) при этом волатильность развивающихся рынков значительно выше (22,3% против 14,8%).

Значит ли это что не стоит инвестировать в EM? Нет, нужно просто инвестировать в EM с умом.

Dan Rasmussen разделил кризисы на идиосинкратические (касающиеся только конкретной страны) и глобальные. В случае глобального кризиса при падении рынка EM на 50+% лучшим вложением оказались дешёвые (value) компании крупной капитализации EM. В случае кризиса в конкретной стране долгосрочные облигации этой страны оказались более доходными. Итак стратегия следующая: в случае глобального кризиса - покупка value компаний крупный капитализации EM рынком в равной пропорции и затем через два года продажа, в случае идиосинкратических кризисов - покупка облигаций и затем через два года продажа, в остальное время деньги размещаются в US Treasuries.

Такая стратегия дала доходность 17,4% в долларах при стандартном отклонении 16,1%, что значительно лучше вложений buy-hold в S&P500.

Подробнее с исследованием можете ознакомиться в приложении.

{kind=link}