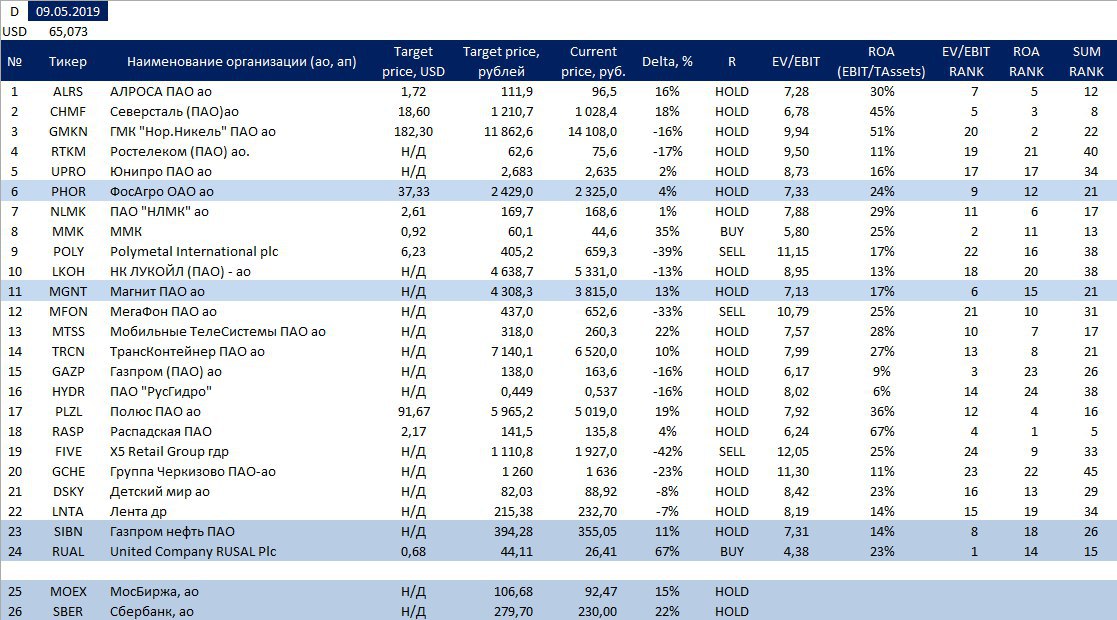

Перечень консервативных оценок акций на 09.05.2019

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

{kind=link}

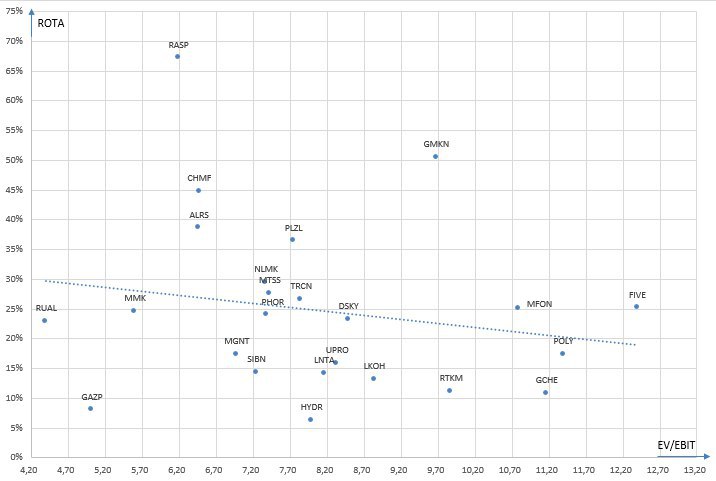

Карта рынка на 09.05.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

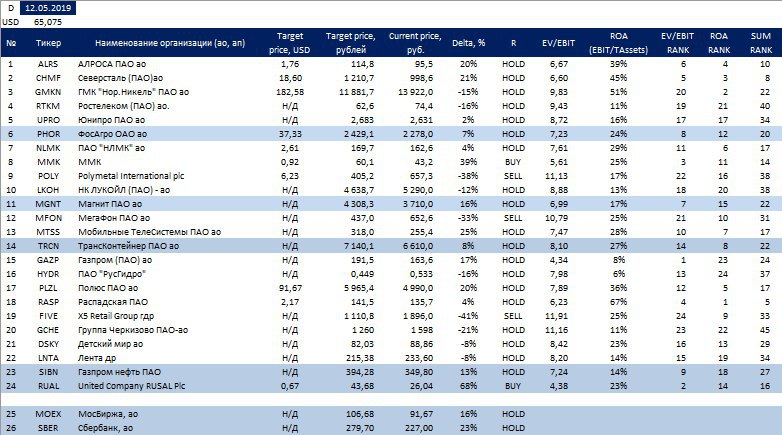

Перечень консервативных оценок акций на 12.05.2019

Изменил оценки Газпрома (учел инвестиции в том числе в Газпромнефть и Новатек) и АЛРОСы (немного изменил входные параметры с учетом анализа данных компании).

Сейчас из возможностей для покупки я бы отметил АЛРОСу и Полюс. Обе не являются цикличными компаниями и будут хорошо чувствовать себя даже в кризис. При этом обе инвестиции имеют достойный апсайд в валюте.

Я бы купил, но, АЛРОСа скорее всего будет стоить дешевле после публикации отчетности за 1 квартал, которая с учетом падения продаж и укрупления рубля будет слабой.

Думаю, что в ближайшие месяцы могут быть более удачные точки входа в случае распродажи.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

Изменил оценки Газпрома (учел инвестиции в том числе в Газпромнефть и Новатек) и АЛРОСы (немного изменил входные параметры с учетом анализа данных компании).

Сейчас из возможностей для покупки я бы отметил АЛРОСу и Полюс. Обе не являются цикличными компаниями и будут хорошо чувствовать себя даже в кризис. При этом обе инвестиции имеют достойный апсайд в валюте.

Я бы купил, но, АЛРОСа скорее всего будет стоить дешевле после публикации отчетности за 1 квартал, которая с учетом падения продаж и укрупления рубля будет слабой.

Думаю, что в ближайшие месяцы могут быть более удачные точки входа в случае распродажи.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

{kind=link}

Карта рынка на 12.05.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Предостерегу от покупок Газпрома только из-за недооценки. Компания все еще продолжает бесконечные инвестиции. Когда генерируемый денежный поток будет доступен для акционеров в виде дивидендов/байбеков, то мы конечно увидим совсем другую цену.

Продажи АЛРОСы в очередной раз разочаровывают. Жду распродажи акции после выхода отчётности за 1 квартал и дивиденда. На мой взгляд акции выглядят подозрительно спокойно. Верю в долгосрочный результат компании, но в ближайшем будущем результаты будут очень слабые.

Forwarded from MarketTwits

🔥#ALRS

АЛРОСА в апреле снизила продажи на 15%, восстановление ждет только во II полугодии

"АЛРОСА" в апреле 2019 года реализовала алмазно-бриллиантовую продукцию на общую сумму $319 млн. Это на 15% ниже, чем месяцем ранее ($377,1 млн) и на 21% меньше показателя апреля прошлого года ($405,3 млн).

"Компания сохраняет умеренно-позитивный прогноз на ближайшее будущее и ожидает улучшения ситуации на рынке во второй половине этого года"

- сообщение

АЛРОСА в апреле снизила продажи на 15%, восстановление ждет только во II полугодии

"АЛРОСА" в апреле 2019 года реализовала алмазно-бриллиантовую продукцию на общую сумму $319 млн. Это на 15% ниже, чем месяцем ранее ($377,1 млн) и на 21% меньше показателя апреля прошлого года ($405,3 млн).

"Компания сохраняет умеренно-позитивный прогноз на ближайшее будущее и ожидает улучшения ситуации на рынке во второй половине этого года"

- сообщение

РУСАЛ опубликовал ожидаемо слабые результаты за 1 квартал 2019 года. Акцию распродают. Буду следить за ценами и немного увеличивать свою позицию.

#LTRIdeas

#LTRIdeas

Перечень консервативных оценок акций на 19.05.2019

На прошлой неделе писал про Газпром и его оценку, компания будто услышала и объявила существенные дивиденды. Возможно это шаг в сторону акционеров, а возможно просто спекуляции инсайдеров. Продолжение истории следует.

РУСАЛ еще подешевел и стал экстремально дешевой бумагой. И это при том что цены на аллюминий несколько лет назад были меньше и компания все равно генерировала денежный поток.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

На прошлой неделе писал про Газпром и его оценку, компания будто услышала и объявила существенные дивиденды. Возможно это шаг в сторону акционеров, а возможно просто спекуляции инсайдеров. Продолжение истории следует.

РУСАЛ еще подешевел и стал экстремально дешевой бумагой. И это при том что цены на аллюминий несколько лет назад были меньше и компания все равно генерировала денежный поток.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

{kind=link}

Карта рынка на 19.05.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

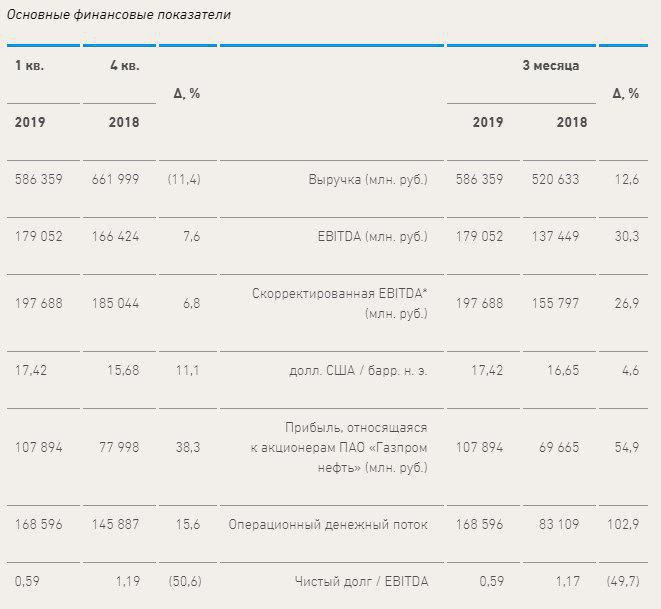

#ltrideas Пересмотрел свои взгляды на Газпромнефть после отчёта за 1 квартал. Если не будет драматического падения цен на нефть, то акции в ближайшем будущем могут достичь 500 руб. Подтверждаю идею источников РДВ о лонге в акции. Дивиденды на уровне 50 процентов с учётом потребностей Газпрома мы скорее всего увидим.

Forwarded from РынкиДеньгиВласть | РДВ

Чистая прибыль Газпромнефти выросла в 1.5 раза. Газпромнефть отчиталась по МСФО за 1 квартал 2019.

• Чистая прибыль 107.9 млрд руб. — рост в 1.5 раза к 1К18 и выше всех прогнозов аналитиков.

• EBITDA 197.7 млрд руб. — выше консенсуса на 28% и на 27%, чем 1К18.

• Чистый долг / EBITDA сократился до 0.59.

• В 2 раза (!) вырос операционный денежный поток, он составил 168.6 млрд рублей. Спасибо росту операционной прибыли и положительному эффекту от изменений в оборотном капитале.

• Свободный денежный поток составил 91 млрд руб., скептики говорили про околонулевой на этот квартал и 200 млрд на весь год, а тут уже почти 100.

Газпромнефть зарабатывает очень много денег. И эти деньги — те самые дивиденды Газпрома, которые сегодня будут принимать на СД.

• Подробности по дивидендам Газпромнефти, скорее всего, обсудят на конференц-звонке сегодня в 17:00 мск.

Газпрому нужно увеличение дивидендов Газпромнефти. Если payout ratio Газпромнефти вырастет до 50% прибыли МСФО, дивидендная доходность вырастет до 11%+.

@AK47pfl

• Чистая прибыль 107.9 млрд руб. — рост в 1.5 раза к 1К18 и выше всех прогнозов аналитиков.

• EBITDA 197.7 млрд руб. — выше консенсуса на 28% и на 27%, чем 1К18.

• Чистый долг / EBITDA сократился до 0.59.

• В 2 раза (!) вырос операционный денежный поток, он составил 168.6 млрд рублей. Спасибо росту операционной прибыли и положительному эффекту от изменений в оборотном капитале.

• Свободный денежный поток составил 91 млрд руб., скептики говорили про околонулевой на этот квартал и 200 млрд на весь год, а тут уже почти 100.

Газпромнефть зарабатывает очень много денег. И эти деньги — те самые дивиденды Газпрома, которые сегодня будут принимать на СД.

• Подробности по дивидендам Газпромнефти, скорее всего, обсудят на конференц-звонке сегодня в 17:00 мск.

Газпрому нужно увеличение дивидендов Газпромнефти. Если payout ratio Газпромнефти вырастет до 50% прибыли МСФО, дивидендная доходность вырастет до 11%+.

@AK47pfl

{kind=link}

Шорт акций Tesla

Одна из текущих самых интересных идей на рынке США - это шорт акций Tesla. Компания которой многие восхищаются не может заработать чтобы рассчитываться по обязательствам, а теперь и с продажами автомобилей дела обстоят не так как ожидалось. Идея была опубликована в valueinvestorsclub, а теперь и Владислав на своем сайте road2riches опубликовал причины по которым акции Tesla стоит зашортить.

Не являясь автоэкспертом могу заявить, что акции Tesla не стоит держать в своём портфеле и я советую их продать если они у вас есть чтобы не потерять все инвестиции.

Шорт - позиция для спекуляций, но шорт Теслы действительно может принести хорошую доходность. Можно шортить акцию, а можно купить пут-опционы на акции, что будет ставкой на падение. Я пока ещё раздумываю над шортом и тем как его осуществить, но могу заявить, что с учётом тенденций на авторынке и оценок автоконцернов компания Маска стоить сколько оценивается сейчас на бирже не должна. Посмотрим чем закончится эта история, а пока многие уважаемые менеджеры фондов известные своими удачными шортами продают Теслу.

Наблюдая за американским рынком можно сказать что рынок как говорит А. Дамодаран оценивает компании в рамках истории. Измени историю и получишь другую оценку, поэтому часто стоимость компании очень сильно оторвана от текущих и прогнозных на ближайшем будущем финансовых показателей. Поэтому котировки акций так сильно меняются. Российский же рынок остаётся более простым, привязанным к дивидендам и ближайшим показателям. Иначе бы Детский мир и некоторые другие компании могли бы претендовать совсем на другую оценку.

Одна из текущих самых интересных идей на рынке США - это шорт акций Tesla. Компания которой многие восхищаются не может заработать чтобы рассчитываться по обязательствам, а теперь и с продажами автомобилей дела обстоят не так как ожидалось. Идея была опубликована в valueinvestorsclub, а теперь и Владислав на своем сайте road2riches опубликовал причины по которым акции Tesla стоит зашортить.

Не являясь автоэкспертом могу заявить, что акции Tesla не стоит держать в своём портфеле и я советую их продать если они у вас есть чтобы не потерять все инвестиции.

Шорт - позиция для спекуляций, но шорт Теслы действительно может принести хорошую доходность. Можно шортить акцию, а можно купить пут-опционы на акции, что будет ставкой на падение. Я пока ещё раздумываю над шортом и тем как его осуществить, но могу заявить, что с учётом тенденций на авторынке и оценок автоконцернов компания Маска стоить сколько оценивается сейчас на бирже не должна. Посмотрим чем закончится эта история, а пока многие уважаемые менеджеры фондов известные своими удачными шортами продают Теслу.

Наблюдая за американским рынком можно сказать что рынок как говорит А. Дамодаран оценивает компании в рамках истории. Измени историю и получишь другую оценку, поэтому часто стоимость компании очень сильно оторвана от текущих и прогнозных на ближайшем будущем финансовых показателей. Поэтому котировки акций так сильно меняются. Российский же рынок остаётся более простым, привязанным к дивидендам и ближайшим показателям. Иначе бы Детский мир и некоторые другие компании могли бы претендовать совсем на другую оценку.

Путь к богатству

Акции Тесла - 20 причин для продажи > Путь к богатству

Содержимое1 №1 Компания теряет деньги многие годы2 №2 У Тесла предбанкротный баланс3 №3 Падение расходов на НИОКРа 4 №4 Спрос падает5 №5 Нет капитальных затрат,…

Перечень консервативных оценок акций на 25.05.2019

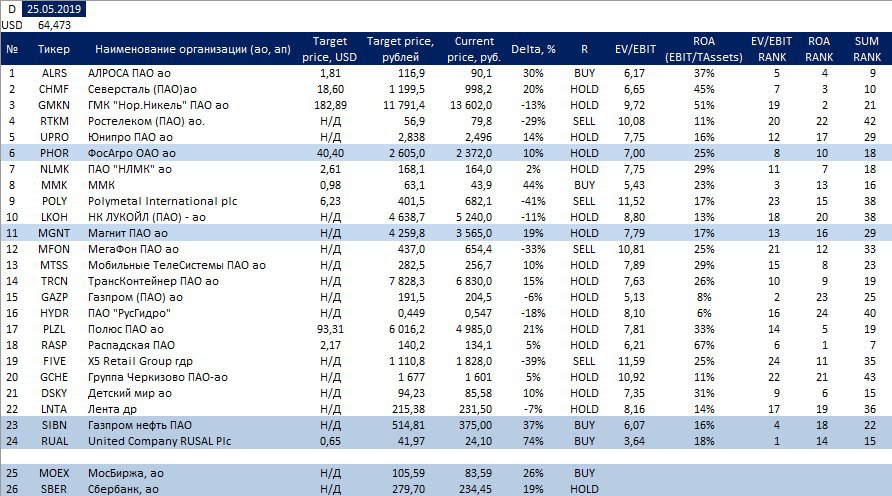

Обновил оценки с учетом отчетности за 1 квартал 2019 года.

РУСАЛ все еще экстремально дешев. Думаю, что если цены на аллюминий не будут сильно снижаться, то это будет самая доходная бумага в ближайший год. Известный инвестор Говард Маркс сказал, что нет плохих бумаг, любая бумага может быть хорошей при соответствующей цене. Продолжаю подкупать РУСАЛ.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

Обновил оценки с учетом отчетности за 1 квартал 2019 года.

РУСАЛ все еще экстремально дешев. Думаю, что если цены на аллюминий не будут сильно снижаться, то это будет самая доходная бумага в ближайший год. Известный инвестор Говард Маркс сказал, что нет плохих бумаг, любая бумага может быть хорошей при соответствующей цене. Продолжаю подкупать РУСАЛ.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

{kind=link}

Карта рынка на 25.05.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Портфель на 25.05.2019

На мой взгляд сейчас довольно удачная конъюнктура для закрытия позиций в еврооблигацих ВЭБа, что я и делаю, но после продажи облигаций доллары не сразу буду конвертировать в рубли, а подожду лучшей конъюнктуры.

На мой взгляд сейчас довольно удачная конъюнктура для закрытия позиций в еврооблигацих ВЭБа, что я и делаю, но после продажи облигаций доллары не сразу буду конвертировать в рубли, а подожду лучшей конъюнктуры.

{kind=link}

Перечень консервативных оценок акций на 02.06.2019

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

{kind=link}

Карта рынка на 02.05.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Недавно я закончил читать книгу J. Mihaljevic'a "Manual of Ideas". Книга полностью посвящена поиску лучших инвестиционных идей и рассматривает различные подходы от недооценки по Грэхему (Net-nets) до инвестиций в акции компаний с очень большим долгом.

Обычно я пишу обзор главных идей книги, но в данном случае полезной информации так много, что разбора заслуживает каждая глава. Поэтому в ближайшее время я буду делиться с вами подходами к поиску лучших инвестидей.

#ltrbooks

Обычно я пишу обзор главных идей книги, но в данном случае полезной информации так много, что разбора заслуживает каждая глава. Поэтому в ближайшее время я буду делиться с вами подходами к поиску лучших инвестидей.

#ltrbooks