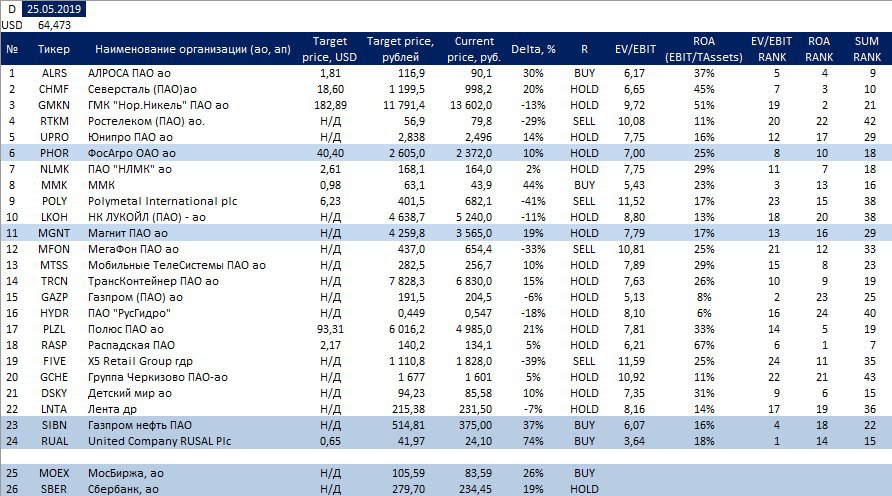

Перечень консервативных оценок акций на 19.05.2019

На прошлой неделе писал про Газпром и его оценку, компания будто услышала и объявила существенные дивиденды. Возможно это шаг в сторону акционеров, а возможно просто спекуляции инсайдеров. Продолжение истории следует.

РУСАЛ еще подешевел и стал экстремально дешевой бумагой. И это при том что цены на аллюминий несколько лет назад были меньше и компания все равно генерировала денежный поток.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

На прошлой неделе писал про Газпром и его оценку, компания будто услышала и объявила существенные дивиденды. Возможно это шаг в сторону акционеров, а возможно просто спекуляции инсайдеров. Продолжение истории следует.

РУСАЛ еще подешевел и стал экстремально дешевой бумагой. И это при том что цены на аллюминий несколько лет назад были меньше и компания все равно генерировала денежный поток.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

{kind=link}

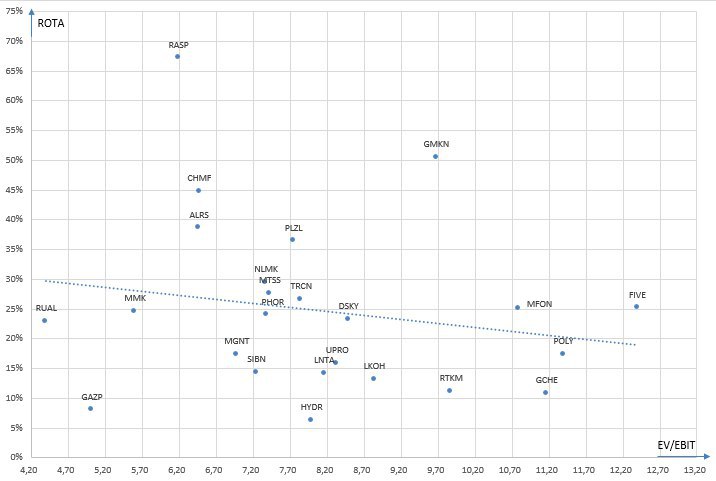

Карта рынка на 19.05.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

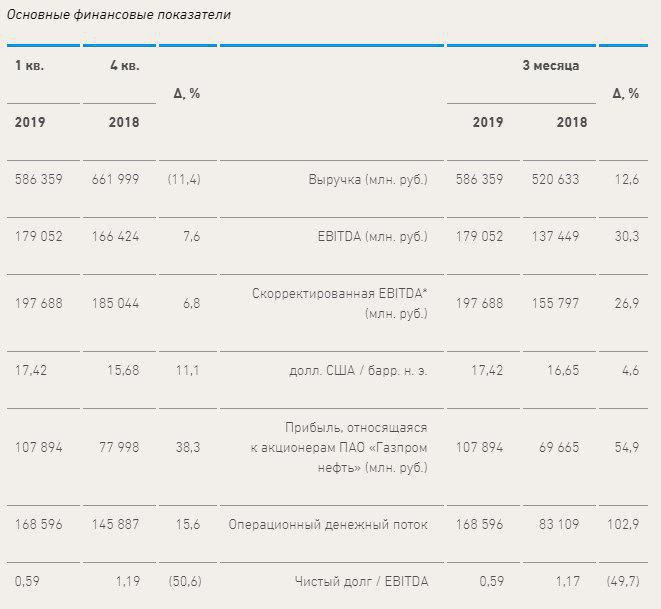

#ltrideas Пересмотрел свои взгляды на Газпромнефть после отчёта за 1 квартал. Если не будет драматического падения цен на нефть, то акции в ближайшем будущем могут достичь 500 руб. Подтверждаю идею источников РДВ о лонге в акции. Дивиденды на уровне 50 процентов с учётом потребностей Газпрома мы скорее всего увидим.

Forwarded from РынкиДеньгиВласть | РДВ

Чистая прибыль Газпромнефти выросла в 1.5 раза. Газпромнефть отчиталась по МСФО за 1 квартал 2019.

• Чистая прибыль 107.9 млрд руб. — рост в 1.5 раза к 1К18 и выше всех прогнозов аналитиков.

• EBITDA 197.7 млрд руб. — выше консенсуса на 28% и на 27%, чем 1К18.

• Чистый долг / EBITDA сократился до 0.59.

• В 2 раза (!) вырос операционный денежный поток, он составил 168.6 млрд рублей. Спасибо росту операционной прибыли и положительному эффекту от изменений в оборотном капитале.

• Свободный денежный поток составил 91 млрд руб., скептики говорили про околонулевой на этот квартал и 200 млрд на весь год, а тут уже почти 100.

Газпромнефть зарабатывает очень много денег. И эти деньги — те самые дивиденды Газпрома, которые сегодня будут принимать на СД.

• Подробности по дивидендам Газпромнефти, скорее всего, обсудят на конференц-звонке сегодня в 17:00 мск.

Газпрому нужно увеличение дивидендов Газпромнефти. Если payout ratio Газпромнефти вырастет до 50% прибыли МСФО, дивидендная доходность вырастет до 11%+.

@AK47pfl

• Чистая прибыль 107.9 млрд руб. — рост в 1.5 раза к 1К18 и выше всех прогнозов аналитиков.

• EBITDA 197.7 млрд руб. — выше консенсуса на 28% и на 27%, чем 1К18.

• Чистый долг / EBITDA сократился до 0.59.

• В 2 раза (!) вырос операционный денежный поток, он составил 168.6 млрд рублей. Спасибо росту операционной прибыли и положительному эффекту от изменений в оборотном капитале.

• Свободный денежный поток составил 91 млрд руб., скептики говорили про околонулевой на этот квартал и 200 млрд на весь год, а тут уже почти 100.

Газпромнефть зарабатывает очень много денег. И эти деньги — те самые дивиденды Газпрома, которые сегодня будут принимать на СД.

• Подробности по дивидендам Газпромнефти, скорее всего, обсудят на конференц-звонке сегодня в 17:00 мск.

Газпрому нужно увеличение дивидендов Газпромнефти. Если payout ratio Газпромнефти вырастет до 50% прибыли МСФО, дивидендная доходность вырастет до 11%+.

@AK47pfl

{kind=link}

Шорт акций Tesla

Одна из текущих самых интересных идей на рынке США - это шорт акций Tesla. Компания которой многие восхищаются не может заработать чтобы рассчитываться по обязательствам, а теперь и с продажами автомобилей дела обстоят не так как ожидалось. Идея была опубликована в valueinvestorsclub, а теперь и Владислав на своем сайте road2riches опубликовал причины по которым акции Tesla стоит зашортить.

Не являясь автоэкспертом могу заявить, что акции Tesla не стоит держать в своём портфеле и я советую их продать если они у вас есть чтобы не потерять все инвестиции.

Шорт - позиция для спекуляций, но шорт Теслы действительно может принести хорошую доходность. Можно шортить акцию, а можно купить пут-опционы на акции, что будет ставкой на падение. Я пока ещё раздумываю над шортом и тем как его осуществить, но могу заявить, что с учётом тенденций на авторынке и оценок автоконцернов компания Маска стоить сколько оценивается сейчас на бирже не должна. Посмотрим чем закончится эта история, а пока многие уважаемые менеджеры фондов известные своими удачными шортами продают Теслу.

Наблюдая за американским рынком можно сказать что рынок как говорит А. Дамодаран оценивает компании в рамках истории. Измени историю и получишь другую оценку, поэтому часто стоимость компании очень сильно оторвана от текущих и прогнозных на ближайшем будущем финансовых показателей. Поэтому котировки акций так сильно меняются. Российский же рынок остаётся более простым, привязанным к дивидендам и ближайшим показателям. Иначе бы Детский мир и некоторые другие компании могли бы претендовать совсем на другую оценку.

Одна из текущих самых интересных идей на рынке США - это шорт акций Tesla. Компания которой многие восхищаются не может заработать чтобы рассчитываться по обязательствам, а теперь и с продажами автомобилей дела обстоят не так как ожидалось. Идея была опубликована в valueinvestorsclub, а теперь и Владислав на своем сайте road2riches опубликовал причины по которым акции Tesla стоит зашортить.

Не являясь автоэкспертом могу заявить, что акции Tesla не стоит держать в своём портфеле и я советую их продать если они у вас есть чтобы не потерять все инвестиции.

Шорт - позиция для спекуляций, но шорт Теслы действительно может принести хорошую доходность. Можно шортить акцию, а можно купить пут-опционы на акции, что будет ставкой на падение. Я пока ещё раздумываю над шортом и тем как его осуществить, но могу заявить, что с учётом тенденций на авторынке и оценок автоконцернов компания Маска стоить сколько оценивается сейчас на бирже не должна. Посмотрим чем закончится эта история, а пока многие уважаемые менеджеры фондов известные своими удачными шортами продают Теслу.

Наблюдая за американским рынком можно сказать что рынок как говорит А. Дамодаран оценивает компании в рамках истории. Измени историю и получишь другую оценку, поэтому часто стоимость компании очень сильно оторвана от текущих и прогнозных на ближайшем будущем финансовых показателей. Поэтому котировки акций так сильно меняются. Российский же рынок остаётся более простым, привязанным к дивидендам и ближайшим показателям. Иначе бы Детский мир и некоторые другие компании могли бы претендовать совсем на другую оценку.

Путь к богатству

Акции Тесла - 20 причин для продажи > Путь к богатству

Содержимое1 №1 Компания теряет деньги многие годы2 №2 У Тесла предбанкротный баланс3 №3 Падение расходов на НИОКРа 4 №4 Спрос падает5 №5 Нет капитальных затрат,…

Перечень консервативных оценок акций на 25.05.2019

Обновил оценки с учетом отчетности за 1 квартал 2019 года.

РУСАЛ все еще экстремально дешев. Думаю, что если цены на аллюминий не будут сильно снижаться, то это будет самая доходная бумага в ближайший год. Известный инвестор Говард Маркс сказал, что нет плохих бумаг, любая бумага может быть хорошей при соответствующей цене. Продолжаю подкупать РУСАЛ.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

Обновил оценки с учетом отчетности за 1 квартал 2019 года.

РУСАЛ все еще экстремально дешев. Думаю, что если цены на аллюминий не будут сильно снижаться, то это будет самая доходная бумага в ближайший год. Известный инвестор Говард Маркс сказал, что нет плохих бумаг, любая бумага может быть хорошей при соответствующей цене. Продолжаю подкупать РУСАЛ.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

{kind=link}

Карта рынка на 25.05.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Портфель на 25.05.2019

На мой взгляд сейчас довольно удачная конъюнктура для закрытия позиций в еврооблигацих ВЭБа, что я и делаю, но после продажи облигаций доллары не сразу буду конвертировать в рубли, а подожду лучшей конъюнктуры.

На мой взгляд сейчас довольно удачная конъюнктура для закрытия позиций в еврооблигацих ВЭБа, что я и делаю, но после продажи облигаций доллары не сразу буду конвертировать в рубли, а подожду лучшей конъюнктуры.

{kind=link}

Перечень консервативных оценок акций на 02.06.2019

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

{kind=link}

Карта рынка на 02.05.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Недавно я закончил читать книгу J. Mihaljevic'a "Manual of Ideas". Книга полностью посвящена поиску лучших инвестиционных идей и рассматривает различные подходы от недооценки по Грэхему (Net-nets) до инвестиций в акции компаний с очень большим долгом.

Обычно я пишу обзор главных идей книги, но в данном случае полезной информации так много, что разбора заслуживает каждая глава. Поэтому в ближайшее время я буду делиться с вами подходами к поиску лучших инвестидей.

#ltrbooks

Обычно я пишу обзор главных идей книги, но в данном случае полезной информации так много, что разбора заслуживает каждая глава. Поэтому в ближайшее время я буду делиться с вами подходами к поиску лучших инвестидей.

#ltrbooks

Перечень консервативных оценок акций на 08.06.2019

Обновил оценку по Лукойлу. Компания сейчас оценена рынком на уровне моей консервативной оценки. А значит серьезной недооценки нет, впрочем как и переоценки тоже. Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

Обновил оценку по Лукойлу. Компания сейчас оценена рынком на уровне моей консервативной оценки. А значит серьезной недооценки нет, впрочем как и переоценки тоже. Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

{kind=link}

Карта рынка на 08.06.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

#LTRIdeas

Инвестиционная идея - покупка акций Fiat Chrysler Automobiles (FCAU)

В пятницу я добавил в свой международный портфель акции автоконцерна Fiat Chrysler. Сейчас акции многих автоконцернов оцениваются рынком достаточно дешево, так как участники рынка закладывают в свои оценки то, что продажи традиционных автомобилей будут ежегодно снижаться и все люди пересядут на беспилотные электромобили - такси и каршеринг. Также в оценки закладывается вероятное снижение продаж в связи с замедлением глобальной экономики и возможной рецессией.

Поэтому сейчас акции FCAU торгуются по мультипликаторам EV/EBITDA 2.55 и форвардному мультпликатору P/E 4.26. Компания с низким уровнем долга и хорошей историей роста оценивается рынком невероятно дешево. Поэтому ее в портфеле держат и покупают на текущих уровнях такие знаменитые value инвесторы как Мониш Пабрай, Джоэлл Гринблатт, Билл Найгрен, а также фонд Ruane, Cunniff & Goldfarb.

Я ожидаю падение продаж и финансовых результатов компании, но не такое как ожидает рынок. На мой взгляд компания должна и скорее всего будет стоить в 2 раза дороже на горизонте 2-х лет.

Инвестиционная идея - покупка акций Fiat Chrysler Automobiles (FCAU)

В пятницу я добавил в свой международный портфель акции автоконцерна Fiat Chrysler. Сейчас акции многих автоконцернов оцениваются рынком достаточно дешево, так как участники рынка закладывают в свои оценки то, что продажи традиционных автомобилей будут ежегодно снижаться и все люди пересядут на беспилотные электромобили - такси и каршеринг. Также в оценки закладывается вероятное снижение продаж в связи с замедлением глобальной экономики и возможной рецессией.

Поэтому сейчас акции FCAU торгуются по мультипликаторам EV/EBITDA 2.55 и форвардному мультпликатору P/E 4.26. Компания с низким уровнем долга и хорошей историей роста оценивается рынком невероятно дешево. Поэтому ее в портфеле держат и покупают на текущих уровнях такие знаменитые value инвесторы как Мониш Пабрай, Джоэлл Гринблатт, Билл Найгрен, а также фонд Ruane, Cunniff & Goldfarb.

Я ожидаю падение продаж и финансовых результатов компании, но не такое как ожидает рынок. На мой взгляд компания должна и скорее всего будет стоить в 2 раза дороже на горизонте 2-х лет.

{kind=link}

Одна из используемых value инвесторами тенденций - это mean reversion или возврат к среднему. Она подразумевает, что существует среднее состояние отклонения от которого скорее приведут к возврату в среднее состояние, чем к новым максимумам/минимумам. Так часто соотношение акций крупнейших компаний США и компаний с малой капитализацией достигая максимума определенного диапазона возвращается к среднему значению. Те кто вложился в фонды large-cap на максимумах соотношения скорее всего получат меньшую доходность по сравнению с инвесторами в фонды малых компаний, это упоминает в своей книге и Питер Линч. Сейчас мы видим достаточно большое соотношение стоимости американских акций к акциям европейских компаний. Такое соотношение говорит не о том что американский рынок больше не будет дорожать, но скорее всего акции европейских компаний на горизонте 1-3 лет покажут результаты лучше американских.

Forwarded from MarketTwits

🇺🇸🇪🇺#акции #сша #европа #наблюдение #макро

соотношение "акции США / акции Европа" = уже 4 стандартных отклонения = 70ти-летний максимум

соотношение "акции США / акции Европа" = уже 4 стандартных отклонения = 70ти-летний максимум

Как обыграть Волшебную формулу Д.Гринблатта

Если вы читаете мой канал достаточно давно, то скорее всего знаете о Волшебной формуле, позволяющей простому инвестору обойти индекс S&P500 и многих професииональных управляющих. Если вы еще о ней не слышали, то советую прочитать СТАТЬЮ.

Волшебная формула была описана одним из самых успешных инвесторов США Джоэллом Гринблаттом в его книге Маленькая книга победителя рынка акций (Little book that beats the market) и состоит из двух компонентов:

- Мультипликатора EV/EBIT (Стоимость предприятия/Операционная прибыль), который показывает насколько дешево стоит компания относительно прибыли;

- рентабельности используемого капитала (ROCE), которая показывает насколько много компания зарабатывает относительно необходимого для бизнеса капитала.

Этот набор полностью соответствует наставлениям Уоррена Баффета - покупать хороший бизнес (высокий ROCE) дешево (низкий EV/EBIT). Именно эти два показателя компаний я еженедельно сопоставляю на диаграмме.

Волшебная формула обходит индекс не ежегодно и поэтому достаточно трудно придерживаться ее в моменты просадок и более низкой доходности. Гринблатт считает, что именно это и обепечивает ее успех в долгосрочной перспективе.

Австралийский инвестор Тобиас Карслайл провел собственное исследование Волшебной формулы и пришел к очень интересному выводу о котором сообщил в своей книге Acquirers Multiple.

Оказывается если убрать из Волшебной формулы рентабельность ROCE, то ее результаты улучшатся. Таким образом, фактор высокой рентабельности у дешевых компаний снижает доходность их акций. Результаты еежгодной покупки 30 самых дешевых акций по сравнению срезультатами индекса широкого рынка Russel 3000 выглядят ошеломляюще. 25 процентов среднегодовой доходности с января 1999 года по сравнению с 6,4 процентами доходности индекса говорят сами за себя.

Тобиас Карслайл провел тестирование эффективности многих популярных финансовых показателей и наборов из них и пришел к выводу, что EV/EBIT является наиболее эффективным.

Еще одним интересным наблюдением является то, что высокорентабельные компании (высокий ROCE) в среднем проигрывают индексу S&P 500. По мнению Карслайла это связано с тем, что такие компании обычно оцениваются рынком дорого, тогда как их высокая рентабельность под воздействием циклов или конкуренции со временем снижается.

На мой взгляд причина по которой Гринблатт включил в Волшебную формулу рентабельность используемого капитала заключается в том, что она очень важна для масштабируемого бизнеса, который может быстро увеличить свои финансовые результаты инвестируя в развитие с высокой отдачей. Гринблатт не использует скринеры акций в прямую, а рассматривает каждую компанию в отдельности. В высокой рентабельности компании, которая не может масштабировать свой бизнес, очевидно нет смысла, но компании способные масштабировать бизнес могут увеличить стоимость в разы всего за несколько лет.

Если вы ищете способ легко обыграть S&P500 попробуйте Acquirers Multiple (EV/EBIT), но если хотите самостоятельно выбирать лучшие бизнесы, то смотрите оба показателя Волшебной формулы. В случаях с качественным бизнесом они одинаково важны.

#ltrthinking

Если вы читаете мой канал достаточно давно, то скорее всего знаете о Волшебной формуле, позволяющей простому инвестору обойти индекс S&P500 и многих професииональных управляющих. Если вы еще о ней не слышали, то советую прочитать СТАТЬЮ.

Волшебная формула была описана одним из самых успешных инвесторов США Джоэллом Гринблаттом в его книге Маленькая книга победителя рынка акций (Little book that beats the market) и состоит из двух компонентов:

- Мультипликатора EV/EBIT (Стоимость предприятия/Операционная прибыль), который показывает насколько дешево стоит компания относительно прибыли;

- рентабельности используемого капитала (ROCE), которая показывает насколько много компания зарабатывает относительно необходимого для бизнеса капитала.

Этот набор полностью соответствует наставлениям Уоррена Баффета - покупать хороший бизнес (высокий ROCE) дешево (низкий EV/EBIT). Именно эти два показателя компаний я еженедельно сопоставляю на диаграмме.

Волшебная формула обходит индекс не ежегодно и поэтому достаточно трудно придерживаться ее в моменты просадок и более низкой доходности. Гринблатт считает, что именно это и обепечивает ее успех в долгосрочной перспективе.

Австралийский инвестор Тобиас Карслайл провел собственное исследование Волшебной формулы и пришел к очень интересному выводу о котором сообщил в своей книге Acquirers Multiple.

Оказывается если убрать из Волшебной формулы рентабельность ROCE, то ее результаты улучшатся. Таким образом, фактор высокой рентабельности у дешевых компаний снижает доходность их акций. Результаты еежгодной покупки 30 самых дешевых акций по сравнению срезультатами индекса широкого рынка Russel 3000 выглядят ошеломляюще. 25 процентов среднегодовой доходности с января 1999 года по сравнению с 6,4 процентами доходности индекса говорят сами за себя.

Тобиас Карслайл провел тестирование эффективности многих популярных финансовых показателей и наборов из них и пришел к выводу, что EV/EBIT является наиболее эффективным.

Еще одним интересным наблюдением является то, что высокорентабельные компании (высокий ROCE) в среднем проигрывают индексу S&P 500. По мнению Карслайла это связано с тем, что такие компании обычно оцениваются рынком дорого, тогда как их высокая рентабельность под воздействием циклов или конкуренции со временем снижается.

На мой взгляд причина по которой Гринблатт включил в Волшебную формулу рентабельность используемого капитала заключается в том, что она очень важна для масштабируемого бизнеса, который может быстро увеличить свои финансовые результаты инвестируя в развитие с высокой отдачей. Гринблатт не использует скринеры акций в прямую, а рассматривает каждую компанию в отдельности. В высокой рентабельности компании, которая не может масштабировать свой бизнес, очевидно нет смысла, но компании способные масштабировать бизнес могут увеличить стоимость в разы всего за несколько лет.

Если вы ищете способ легко обыграть S&P500 попробуйте Acquirers Multiple (EV/EBIT), но если хотите самостоятельно выбирать лучшие бизнесы, то смотрите оба показателя Волшебной формулы. В случаях с качественным бизнесом они одинаково важны.

#ltrthinking

{kind=link}

Обзор книги Manual of Ideas - John Mihaljevic. Часть 1. Поиск удачных инвестиций.

Как и обещал я начинаю делиться мыслями книги Manual of Ideas. Первая часть посвящена правильному мышлению и одному из продуктивных шаблонов для поиске инвестиционных идей.

ЧИТАТЬ СТАТЬЮ

#ltrbooks

Как и обещал я начинаю делиться мыслями книги Manual of Ideas. Первая часть посвящена правильному мышлению и одному из продуктивных шаблонов для поиске инвестиционных идей.

ЧИТАТЬ СТАТЬЮ

#ltrbooks

Яндекс Дзен

Обзор книги Manual of Ideas - John Mihaljevic. Часть 1. Поиск удачных инвестиций.

Не так давно я прочел замечательную книгу Джона Михальевика (John Mihaljevic) под названием The Manual of Ideas: The Proven Framework for Finding the Best Value Investments. Книга полностью посвящена поиску лучших инвестиционных идей и рассматривает различные…

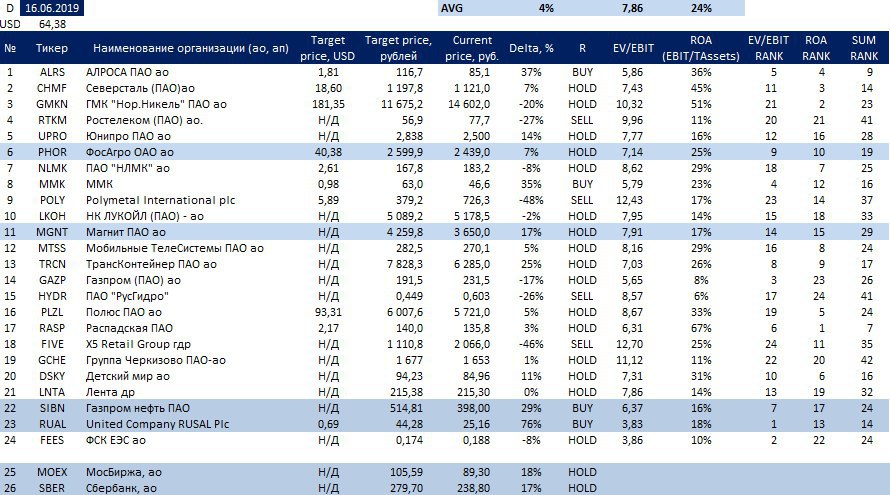

Перечень консервативных оценок акций на 16.06.2019

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

{kind=link}

Карта рынка на 16.06.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}