Перечень консервативных оценок акций на 08.06.2019

Обновил оценку по Лукойлу. Компания сейчас оценена рынком на уровне моей консервативной оценки. А значит серьезной недооценки нет, впрочем как и переоценки тоже. Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

Обновил оценку по Лукойлу. Компания сейчас оценена рынком на уровне моей консервативной оценки. А значит серьезной недооценки нет, впрочем как и переоценки тоже. Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

{kind=link}

Карта рынка на 08.06.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

#LTRIdeas

Инвестиционная идея - покупка акций Fiat Chrysler Automobiles (FCAU)

В пятницу я добавил в свой международный портфель акции автоконцерна Fiat Chrysler. Сейчас акции многих автоконцернов оцениваются рынком достаточно дешево, так как участники рынка закладывают в свои оценки то, что продажи традиционных автомобилей будут ежегодно снижаться и все люди пересядут на беспилотные электромобили - такси и каршеринг. Также в оценки закладывается вероятное снижение продаж в связи с замедлением глобальной экономики и возможной рецессией.

Поэтому сейчас акции FCAU торгуются по мультипликаторам EV/EBITDA 2.55 и форвардному мультпликатору P/E 4.26. Компания с низким уровнем долга и хорошей историей роста оценивается рынком невероятно дешево. Поэтому ее в портфеле держат и покупают на текущих уровнях такие знаменитые value инвесторы как Мониш Пабрай, Джоэлл Гринблатт, Билл Найгрен, а также фонд Ruane, Cunniff & Goldfarb.

Я ожидаю падение продаж и финансовых результатов компании, но не такое как ожидает рынок. На мой взгляд компания должна и скорее всего будет стоить в 2 раза дороже на горизонте 2-х лет.

Инвестиционная идея - покупка акций Fiat Chrysler Automobiles (FCAU)

В пятницу я добавил в свой международный портфель акции автоконцерна Fiat Chrysler. Сейчас акции многих автоконцернов оцениваются рынком достаточно дешево, так как участники рынка закладывают в свои оценки то, что продажи традиционных автомобилей будут ежегодно снижаться и все люди пересядут на беспилотные электромобили - такси и каршеринг. Также в оценки закладывается вероятное снижение продаж в связи с замедлением глобальной экономики и возможной рецессией.

Поэтому сейчас акции FCAU торгуются по мультипликаторам EV/EBITDA 2.55 и форвардному мультпликатору P/E 4.26. Компания с низким уровнем долга и хорошей историей роста оценивается рынком невероятно дешево. Поэтому ее в портфеле держат и покупают на текущих уровнях такие знаменитые value инвесторы как Мониш Пабрай, Джоэлл Гринблатт, Билл Найгрен, а также фонд Ruane, Cunniff & Goldfarb.

Я ожидаю падение продаж и финансовых результатов компании, но не такое как ожидает рынок. На мой взгляд компания должна и скорее всего будет стоить в 2 раза дороже на горизонте 2-х лет.

{kind=link}

Одна из используемых value инвесторами тенденций - это mean reversion или возврат к среднему. Она подразумевает, что существует среднее состояние отклонения от которого скорее приведут к возврату в среднее состояние, чем к новым максимумам/минимумам. Так часто соотношение акций крупнейших компаний США и компаний с малой капитализацией достигая максимума определенного диапазона возвращается к среднему значению. Те кто вложился в фонды large-cap на максимумах соотношения скорее всего получат меньшую доходность по сравнению с инвесторами в фонды малых компаний, это упоминает в своей книге и Питер Линч. Сейчас мы видим достаточно большое соотношение стоимости американских акций к акциям европейских компаний. Такое соотношение говорит не о том что американский рынок больше не будет дорожать, но скорее всего акции европейских компаний на горизонте 1-3 лет покажут результаты лучше американских.

Forwarded from MarketTwits

🇺🇸🇪🇺#акции #сша #европа #наблюдение #макро

соотношение "акции США / акции Европа" = уже 4 стандартных отклонения = 70ти-летний максимум

соотношение "акции США / акции Европа" = уже 4 стандартных отклонения = 70ти-летний максимум

Как обыграть Волшебную формулу Д.Гринблатта

Если вы читаете мой канал достаточно давно, то скорее всего знаете о Волшебной формуле, позволяющей простому инвестору обойти индекс S&P500 и многих професииональных управляющих. Если вы еще о ней не слышали, то советую прочитать СТАТЬЮ.

Волшебная формула была описана одним из самых успешных инвесторов США Джоэллом Гринблаттом в его книге Маленькая книга победителя рынка акций (Little book that beats the market) и состоит из двух компонентов:

- Мультипликатора EV/EBIT (Стоимость предприятия/Операционная прибыль), который показывает насколько дешево стоит компания относительно прибыли;

- рентабельности используемого капитала (ROCE), которая показывает насколько много компания зарабатывает относительно необходимого для бизнеса капитала.

Этот набор полностью соответствует наставлениям Уоррена Баффета - покупать хороший бизнес (высокий ROCE) дешево (низкий EV/EBIT). Именно эти два показателя компаний я еженедельно сопоставляю на диаграмме.

Волшебная формула обходит индекс не ежегодно и поэтому достаточно трудно придерживаться ее в моменты просадок и более низкой доходности. Гринблатт считает, что именно это и обепечивает ее успех в долгосрочной перспективе.

Австралийский инвестор Тобиас Карслайл провел собственное исследование Волшебной формулы и пришел к очень интересному выводу о котором сообщил в своей книге Acquirers Multiple.

Оказывается если убрать из Волшебной формулы рентабельность ROCE, то ее результаты улучшатся. Таким образом, фактор высокой рентабельности у дешевых компаний снижает доходность их акций. Результаты еежгодной покупки 30 самых дешевых акций по сравнению срезультатами индекса широкого рынка Russel 3000 выглядят ошеломляюще. 25 процентов среднегодовой доходности с января 1999 года по сравнению с 6,4 процентами доходности индекса говорят сами за себя.

Тобиас Карслайл провел тестирование эффективности многих популярных финансовых показателей и наборов из них и пришел к выводу, что EV/EBIT является наиболее эффективным.

Еще одним интересным наблюдением является то, что высокорентабельные компании (высокий ROCE) в среднем проигрывают индексу S&P 500. По мнению Карслайла это связано с тем, что такие компании обычно оцениваются рынком дорого, тогда как их высокая рентабельность под воздействием циклов или конкуренции со временем снижается.

На мой взгляд причина по которой Гринблатт включил в Волшебную формулу рентабельность используемого капитала заключается в том, что она очень важна для масштабируемого бизнеса, который может быстро увеличить свои финансовые результаты инвестируя в развитие с высокой отдачей. Гринблатт не использует скринеры акций в прямую, а рассматривает каждую компанию в отдельности. В высокой рентабельности компании, которая не может масштабировать свой бизнес, очевидно нет смысла, но компании способные масштабировать бизнес могут увеличить стоимость в разы всего за несколько лет.

Если вы ищете способ легко обыграть S&P500 попробуйте Acquirers Multiple (EV/EBIT), но если хотите самостоятельно выбирать лучшие бизнесы, то смотрите оба показателя Волшебной формулы. В случаях с качественным бизнесом они одинаково важны.

#ltrthinking

Если вы читаете мой канал достаточно давно, то скорее всего знаете о Волшебной формуле, позволяющей простому инвестору обойти индекс S&P500 и многих професииональных управляющих. Если вы еще о ней не слышали, то советую прочитать СТАТЬЮ.

Волшебная формула была описана одним из самых успешных инвесторов США Джоэллом Гринблаттом в его книге Маленькая книга победителя рынка акций (Little book that beats the market) и состоит из двух компонентов:

- Мультипликатора EV/EBIT (Стоимость предприятия/Операционная прибыль), который показывает насколько дешево стоит компания относительно прибыли;

- рентабельности используемого капитала (ROCE), которая показывает насколько много компания зарабатывает относительно необходимого для бизнеса капитала.

Этот набор полностью соответствует наставлениям Уоррена Баффета - покупать хороший бизнес (высокий ROCE) дешево (низкий EV/EBIT). Именно эти два показателя компаний я еженедельно сопоставляю на диаграмме.

Волшебная формула обходит индекс не ежегодно и поэтому достаточно трудно придерживаться ее в моменты просадок и более низкой доходности. Гринблатт считает, что именно это и обепечивает ее успех в долгосрочной перспективе.

Австралийский инвестор Тобиас Карслайл провел собственное исследование Волшебной формулы и пришел к очень интересному выводу о котором сообщил в своей книге Acquirers Multiple.

Оказывается если убрать из Волшебной формулы рентабельность ROCE, то ее результаты улучшатся. Таким образом, фактор высокой рентабельности у дешевых компаний снижает доходность их акций. Результаты еежгодной покупки 30 самых дешевых акций по сравнению срезультатами индекса широкого рынка Russel 3000 выглядят ошеломляюще. 25 процентов среднегодовой доходности с января 1999 года по сравнению с 6,4 процентами доходности индекса говорят сами за себя.

Тобиас Карслайл провел тестирование эффективности многих популярных финансовых показателей и наборов из них и пришел к выводу, что EV/EBIT является наиболее эффективным.

Еще одним интересным наблюдением является то, что высокорентабельные компании (высокий ROCE) в среднем проигрывают индексу S&P 500. По мнению Карслайла это связано с тем, что такие компании обычно оцениваются рынком дорого, тогда как их высокая рентабельность под воздействием циклов или конкуренции со временем снижается.

На мой взгляд причина по которой Гринблатт включил в Волшебную формулу рентабельность используемого капитала заключается в том, что она очень важна для масштабируемого бизнеса, который может быстро увеличить свои финансовые результаты инвестируя в развитие с высокой отдачей. Гринблатт не использует скринеры акций в прямую, а рассматривает каждую компанию в отдельности. В высокой рентабельности компании, которая не может масштабировать свой бизнес, очевидно нет смысла, но компании способные масштабировать бизнес могут увеличить стоимость в разы всего за несколько лет.

Если вы ищете способ легко обыграть S&P500 попробуйте Acquirers Multiple (EV/EBIT), но если хотите самостоятельно выбирать лучшие бизнесы, то смотрите оба показателя Волшебной формулы. В случаях с качественным бизнесом они одинаково важны.

#ltrthinking

{kind=link}

Обзор книги Manual of Ideas - John Mihaljevic. Часть 1. Поиск удачных инвестиций.

Как и обещал я начинаю делиться мыслями книги Manual of Ideas. Первая часть посвящена правильному мышлению и одному из продуктивных шаблонов для поиске инвестиционных идей.

ЧИТАТЬ СТАТЬЮ

#ltrbooks

Как и обещал я начинаю делиться мыслями книги Manual of Ideas. Первая часть посвящена правильному мышлению и одному из продуктивных шаблонов для поиске инвестиционных идей.

ЧИТАТЬ СТАТЬЮ

#ltrbooks

Яндекс Дзен

Обзор книги Manual of Ideas - John Mihaljevic. Часть 1. Поиск удачных инвестиций.

Не так давно я прочел замечательную книгу Джона Михальевика (John Mihaljevic) под названием The Manual of Ideas: The Proven Framework for Finding the Best Value Investments. Книга полностью посвящена поиску лучших инвестиционных идей и рассматривает различные…

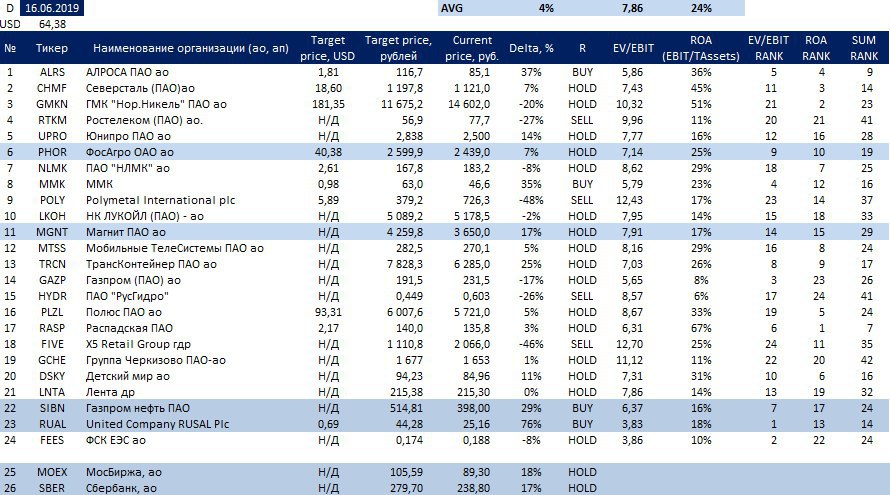

Перечень консервативных оценок акций на 16.06.2019

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

{kind=link}

Карта рынка на 16.06.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Оптимизм на рынке

Ещё пару недель назад многие вспоминали примету: "Газпром растет последним" и говорили о конце восходящего движения на российском рынке. Но за эти пару недель рынок ещё вырос и обновил исторические максимумы. Росли как действительно недооцененные бумаги, так и бумаги которые не стал бы включать в свой портфель ни один разумный инвестор.

Стоит заметить, что Россия не единственная в своем росте. Похожий рост в последнее время демонстрирует бразильский рынок. Растут и другие "развивающиеся" рынки.

Что это? Начало траектории роста или последний рывок перед падением?

То, в какой стадии находится экономика и мировые рынки скорее указывает на "последний рывок". Неделю назад предупреждающую статью под заголовком This time it's different (В этот раз по-другому) опубликовал Говард Маркс. Он указывает на то, что несмотря на то, что оценки многих компаний остаются более менее рациональными и пузыря на рынке акций США не видно, 4 самых опасных для инвесторов слова (this time it's different) повторяются в сразу многих сферах, что свидетельствует о последней стадии роста рынка. Свидетельство этому распространение следующих убеждений:

1) Рецессии может и не быть;

2) Постоянное количественное смягчение может привести к постоянному процветанию;

3) Дефицит федерального бюджета США может значительно расти, не создавая серьезных проблем;

4) О национальном долге США не стоит беспокоиться;

5) Можно иметь сильную экономику без инфляции;

6) Процентные ставки могут быть низкими долго;

7) Инвертированная кривая процентных ставок не означает ничего плохого;

8) Компании и акции могут процветать даже при отсутствии прибыли;

9) Инвестиции в акции роста могут обойти стоимостное инвестирование на любом бесконечно долгом временном периоде.

Все эти утверждения претендуют на уникальность текущего момента времени. И он действительно в чем то уникален. Мы наблюдаем оптимизм на рынке и он приводит к росту самых необычных и порой абсурдных акций.

В такой момент стоит быть осторожным. Я рекомендую не поддаваться эмоциям и не покупать то, что растет, а если уже купили, то фиксировать прибыль. Стоимостное инвестирование работает и будет работать, хотя это и неочевидно в последней стадии рыночного цикла.

#ltrthinking

Ещё пару недель назад многие вспоминали примету: "Газпром растет последним" и говорили о конце восходящего движения на российском рынке. Но за эти пару недель рынок ещё вырос и обновил исторические максимумы. Росли как действительно недооцененные бумаги, так и бумаги которые не стал бы включать в свой портфель ни один разумный инвестор.

Стоит заметить, что Россия не единственная в своем росте. Похожий рост в последнее время демонстрирует бразильский рынок. Растут и другие "развивающиеся" рынки.

Что это? Начало траектории роста или последний рывок перед падением?

То, в какой стадии находится экономика и мировые рынки скорее указывает на "последний рывок". Неделю назад предупреждающую статью под заголовком This time it's different (В этот раз по-другому) опубликовал Говард Маркс. Он указывает на то, что несмотря на то, что оценки многих компаний остаются более менее рациональными и пузыря на рынке акций США не видно, 4 самых опасных для инвесторов слова (this time it's different) повторяются в сразу многих сферах, что свидетельствует о последней стадии роста рынка. Свидетельство этому распространение следующих убеждений:

1) Рецессии может и не быть;

2) Постоянное количественное смягчение может привести к постоянному процветанию;

3) Дефицит федерального бюджета США может значительно расти, не создавая серьезных проблем;

4) О национальном долге США не стоит беспокоиться;

5) Можно иметь сильную экономику без инфляции;

6) Процентные ставки могут быть низкими долго;

7) Инвертированная кривая процентных ставок не означает ничего плохого;

8) Компании и акции могут процветать даже при отсутствии прибыли;

9) Инвестиции в акции роста могут обойти стоимостное инвестирование на любом бесконечно долгом временном периоде.

Все эти утверждения претендуют на уникальность текущего момента времени. И он действительно в чем то уникален. Мы наблюдаем оптимизм на рынке и он приводит к росту самых необычных и порой абсурдных акций.

В такой момент стоит быть осторожным. Я рекомендую не поддаваться эмоциям и не покупать то, что растет, а если уже купили, то фиксировать прибыль. Стоимостное инвестирование работает и будет работать, хотя это и неочевидно в последней стадии рыночного цикла.

#ltrthinking

Перечень консервативных оценок акций на 24.06.2019

Российский рынок в среднем уже недалеко от моей консервативной оценки. Апсайд по анализируемым акциям в среднем составляет 1%. При этом на рынке остаются недооцененные истории, такие как RUSAL, тогда как участники рынка разгоняют акции полубанкротных компаний до небывалых уровней. Советую быть осторожным и не вляпаться в погоню за рынком.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

Российский рынок в среднем уже недалеко от моей консервативной оценки. Апсайд по анализируемым акциям в среднем составляет 1%. При этом на рынке остаются недооцененные истории, такие как RUSAL, тогда как участники рынка разгоняют акции полубанкротных компаний до небывалых уровней. Советую быть осторожным и не вляпаться в погоню за рынком.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

{kind=link}

Карта рынка на 25.06.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Действия инсайдера - простой ответ на вопрос стоит ли держать акции Интер РАО в своем портфеле.

Forwarded from MarketTwits

Поздравляем лучший макроэкономический канал России MMI @russianmacro и автора Кирилла Тремасова с 50 тыс. подписчиков👍

Именно такие каналы добавляют объективности интерпретации статистике Росстата и позволяют глубже смотреть на макроэкономику.

@ltrinvestment

Именно такие каналы добавляют объективности интерпретации статистике Росстата и позволяют глубже смотреть на макроэкономику.

@ltrinvestment

Защитные инструменты

Индекс РТС значительно вырос с начала года, выросли котировки российских компаний, значительно укрепился курс рубля. Снизились процентные ставки в рублях. Пора задуматься о защитных инструментах.

Проведем небольшой опрос, посвященный их присутствию в портфелях. Также предлагаю обсудить как уберечь себя от рисков в ЧАТЕ

Индекс РТС значительно вырос с начала года, выросли котировки российских компаний, значительно укрепился курс рубля. Снизились процентные ставки в рублях. Пора задуматься о защитных инструментах.

Проведем небольшой опрос, посвященный их присутствию в портфелях. Также предлагаю обсудить как уберечь себя от рисков в ЧАТЕ

Насколько консервативен ваш портфель? Сколько процентов занимает кэш, валюта и краткосрочные облигации?

Anonymous Poll

29%

более 50%

19%

от 25% до 50%

21%

от 10% до 25%

21%

менее 10%

11%

0%

Какую доходность от текущих вложений в портфеле вы ожидаете во 2 полугодии 2019 года?

Anonymous Poll

6%

более 30%

8%

20% - 30%

42%

10%-20%

35%

менее 10%

9%

Сижу в кэше (валюте), жду падения

У вас есть чувство что вы недозаработали на росте рынка в 1 полугодии? Насколько вы ощущаете упущенную доходность?

Anonymous Poll

3%

Жалею, поэтому купил Аптеку 36.6

8%

Жалею, поэтому купил хорошие акции (Сбербанк, Мосбиржа, ...)

38%

Жалею, но все уже дорого, буду ждать падения

17%

Не жалею, хорошо заработал

33%

Не жалею, вообще ни о чем не жалею

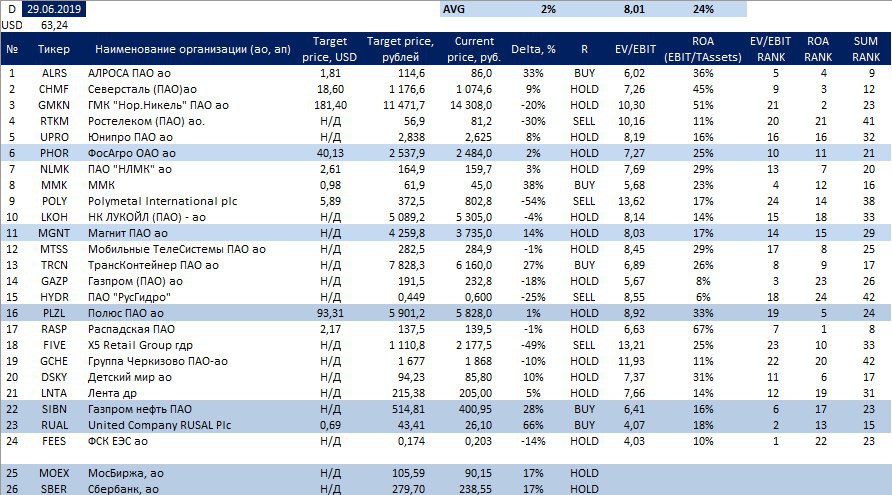

Перечень консервативных оценок акций на 29.06.2019

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

{kind=link}