Если смотреть на источники роста чистой прибыли на акцию за последние годы, то видно что "львиную" долю роста прибыли занимает увеличение рентабельности в 17-18 году.

{kind=link}

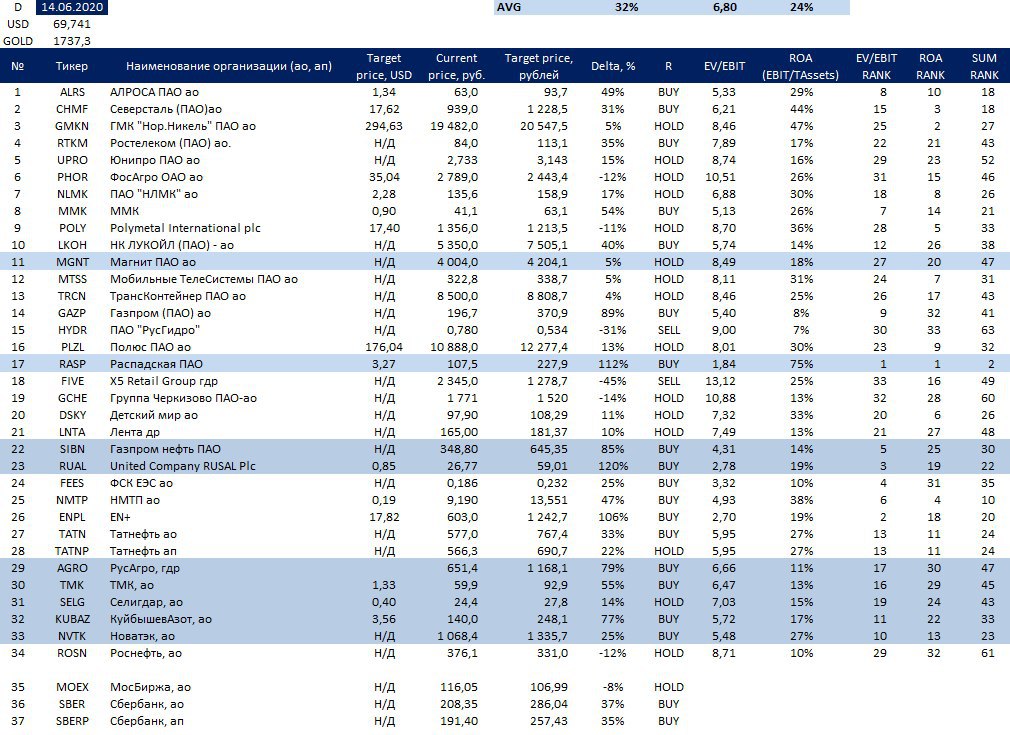

Перечень консервативных оценок акций на 14.06.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

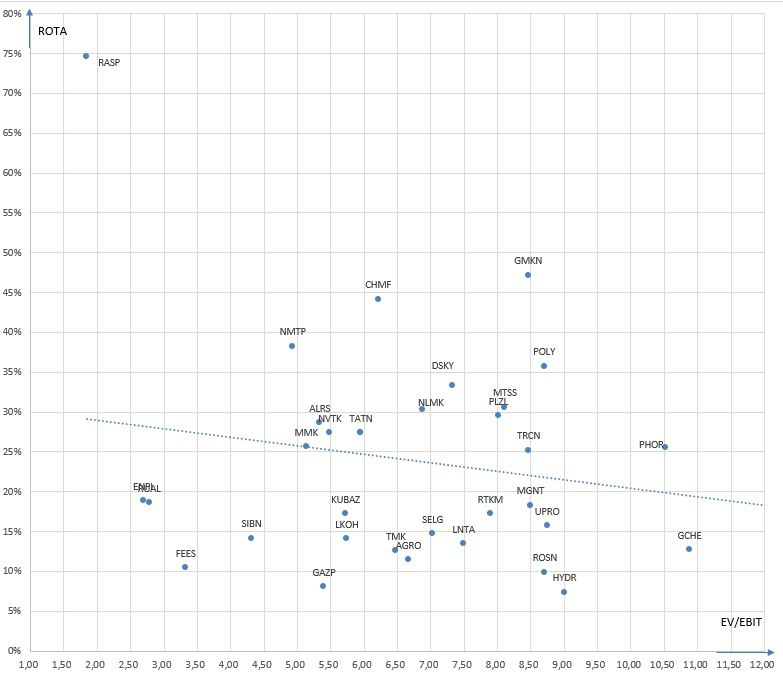

Карта рынка на 14.06.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Сегодня на рынке выстрелила одна из самых интересных позиций согласно Карте рынка - НМТП. Акция выросла на объявлении неожиданно высокого дивиденда.

Если вы присмотретись к карте рынка, то увидите, что НМТП одна из наиболее дешёвых высокорентабельных компаний.

НМТП была бы более интересной компанией если бы имела частных акционеров, но так как мажоритарным акционером является госкомпания Транснефть, то создание стоимости для акционеров "напрямую" под вопросом. Сейчас компания уже не выглядит очень дешёвой.

Если вы присмотретись к карте рынка, то увидите, что НМТП одна из наиболее дешёвых высокорентабельных компаний.

НМТП была бы более интересной компанией если бы имела частных акционеров, но так как мажоритарным акционером является госкомпания Транснефть, то создание стоимости для акционеров "напрямую" под вопросом. Сейчас компания уже не выглядит очень дешёвой.

11 июня в системе FRED вышли новые данные о статистике экономики США за 1 квартал 2020 года исходя из которых можно уточнить долю акций в портфелях инвесторов и соответственно перспективную доходность в следующие 10 лет.

Данные показали, что на падении рынка инвесторы увеличили свои вложения в акции. С учётом выросшего рынка доходность широкого рынка акций США S&P500 при вложении в текущий момент в следующие 10 лет составит уже менее 3 процентов.

Такая доходность уже совсем не привлекательна для инвесторов в акции, несмотря на низкие ставки в облигациях.

Основатель фонда GMO Джереми Грэнтхем недавно поделился мнением, что мы находимся в четвертом пузыре за его долгую карьеру. Уровень экономики США в нижних 10% наблюдений за всю историю, а уровень оценок акций в верхних 10%. Признаки пузыря, такие как покупки акций банкротных компаний, большой приток физиков на рынок, удивительные оценки компаний без выручки и прибыли наблюдаемы сегодня. Правда говорить о том, что этот пузырь лопнет скоро или акции больше не вырастут неправильно. Акции могут расти дальше при наличии новых денег на рынке. Шортить такой рынок крайне опасно, но иметь в портфеле 100 акций также очень опасно.

Данные показали, что на падении рынка инвесторы увеличили свои вложения в акции. С учётом выросшего рынка доходность широкого рынка акций США S&P500 при вложении в текущий момент в следующие 10 лет составит уже менее 3 процентов.

Такая доходность уже совсем не привлекательна для инвесторов в акции, несмотря на низкие ставки в облигациях.

Основатель фонда GMO Джереми Грэнтхем недавно поделился мнением, что мы находимся в четвертом пузыре за его долгую карьеру. Уровень экономики США в нижних 10% наблюдений за всю историю, а уровень оценок акций в верхних 10%. Признаки пузыря, такие как покупки акций банкротных компаний, большой приток физиков на рынок, удивительные оценки компаний без выручки и прибыли наблюдаемы сегодня. Правда говорить о том, что этот пузырь лопнет скоро или акции больше не вырастут неправильно. Акции могут расти дальше при наличии новых денег на рынке. Шортить такой рынок крайне опасно, но иметь в портфеле 100 акций также очень опасно.

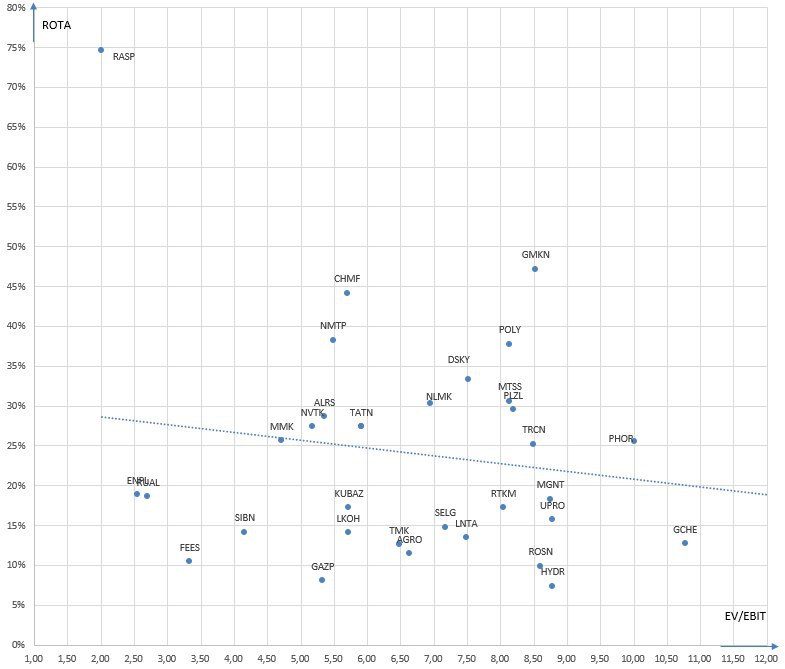

Карта рынка на 21.06.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Перечень консервативных оценок акций на 21.06.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

Цена имеет значение или акции замечательных компаний не всегда замечательная инвестиция

Последние годы, на волне снижения процентных ставок в лидеры роста на рынке США выбились акции отличных компаний с прекрасными перспективами и здесь конечно есть смысл - если процентные ставки низкие, то ставки дисконтирования тоже низкие, что даёт больше стоимости будущим денежным потокам по сравнению с периодом высоких процентных ставок.

Но любая хорошая идея, зашедшая слишком далеко, может быть опаснее плохой идеи. Так и инвестиции в качественные растущие компании в случае слишком большого спроса со стороны инвесторов и соответственно слишком высоких цен могут оказаться в краткосрочном и среднесрочном периоде убыточными, а в долгосрочном низкоприбыльными.

"История не повторяется, но рифмуется" писал Марк Твен и для того чтобы понять насколько опасными могут быть инвестиции в качественные компании роста по текущим ценам/оценкам достаточно взглянуть на примеры инвестиций в отличные компании во времена Nifty-Fifty или во времена доткомов.

Простой пример, акции Disney с пиков 2000 года снижались более чем в 2 раза и для того чтобы вернуться к тем же ценам компании потребовалось почти 12 лет прекрасной работы.

Если вы посмотрите далее на график, то наверное скажете - но ведь дальше акции же выросли?

Проблема в том, что очень редкий инвестор сможет держать акцию в портфеле упавшую в два раза и не продавать её 12 лет ради ожидания будущего роста.

Если смотреть на оценки Диснея на пике 2000 и оценки сейчас, то картина очень похожа, сейчас компания оценивается даже дороже, несмотря на значительный рост объемов бизнеса: EV/Sales: 3 -> 3,4, EV/EBIT: 22 -> 28

Последние годы, на волне снижения процентных ставок в лидеры роста на рынке США выбились акции отличных компаний с прекрасными перспективами и здесь конечно есть смысл - если процентные ставки низкие, то ставки дисконтирования тоже низкие, что даёт больше стоимости будущим денежным потокам по сравнению с периодом высоких процентных ставок.

Но любая хорошая идея, зашедшая слишком далеко, может быть опаснее плохой идеи. Так и инвестиции в качественные растущие компании в случае слишком большого спроса со стороны инвесторов и соответственно слишком высоких цен могут оказаться в краткосрочном и среднесрочном периоде убыточными, а в долгосрочном низкоприбыльными.

"История не повторяется, но рифмуется" писал Марк Твен и для того чтобы понять насколько опасными могут быть инвестиции в качественные компании роста по текущим ценам/оценкам достаточно взглянуть на примеры инвестиций в отличные компании во времена Nifty-Fifty или во времена доткомов.

Простой пример, акции Disney с пиков 2000 года снижались более чем в 2 раза и для того чтобы вернуться к тем же ценам компании потребовалось почти 12 лет прекрасной работы.

Если вы посмотрите далее на график, то наверное скажете - но ведь дальше акции же выросли?

Проблема в том, что очень редкий инвестор сможет держать акцию в портфеле упавшую в два раза и не продавать её 12 лет ради ожидания будущего роста.

Если смотреть на оценки Диснея на пике 2000 и оценки сейчас, то картина очень похожа, сейчас компания оценивается даже дороже, несмотря на значительный рост объемов бизнеса: EV/Sales: 3 -> 3,4, EV/EBIT: 22 -> 28

{kind=link}

Двойной пример Coca-Cola и пример Microsoft.

Coca-Cola росла к максимумам Nifty-Fifty 12 лет, затем в 99 обновив максимум акциям снова потребовалось 12 лет чтобы вернуться на те уровни.

Microsoft вернулся к максимумам доткомов только через 18 лет. Теперь он стоит дороже и это безусловно хорошая компания, но готовы ли вы потратить 18 лет чтобы получить свои деньги обратно, проинвестировав в отличные компании по высоким ценам?

Coca-Cola росла к максимумам Nifty-Fifty 12 лет, затем в 99 обновив максимум акциям снова потребовалось 12 лет чтобы вернуться на те уровни.

Microsoft вернулся к максимумам доткомов только через 18 лет. Теперь он стоит дороже и это безусловно хорошая компания, но готовы ли вы потратить 18 лет чтобы получить свои деньги обратно, проинвестировав в отличные компании по высоким ценам?

Почему не обязательно покупать акции качественных компаний прямо сейчас?

В предыдущих постах я указал на то, что цена имеет значение в инвестициях и инвестиции в акции даже очень успешной компании в будущем по слишком высокой цене могут привести к убыткам, либо очень низкой доходности.

Так как же и когда инвестировать в акции хороших, качественных компаний?

1) в моменты сильной распродажи на рынках - в такие моменты обычно рынок предоставляет скидки на практически все активы, в том числе очень качественные. Продажи ETFов и ликвидации/оттоки из фондов могут приводить к значительным перекосам в случае отсутствия необходимой ликвидности на рынке и качественные активы будут стоить достаточно дёшево.

2) в моменты когда участники рынка сомневаются в качестве и перспективах компании - нет необходимости ждать события, которое происходит раз в 10 лет чтобы купить акции качественных компаний. Иногда участники рынка начинают сомневаться в перспективах той или иной компании и её акции могут сильно снижаться. Если вы считаете компанию перспективны и готовы пойти на перекор рынку, то можете купить акции качественной компании в такие моменты и получить отличную доходность благодаря: 1) доходности бизнеса, 2) переоценке перспектив компании в лучшую сторону и соответственно её оценки.

Если вы думаете, что это нереально посмотрите на пример Apple. Компания за последние 15 лет торговалась с совершенно разными мультипликаторами от достаточно высоких, до низких, учитывая рентабельность капитала.

Таким образом, Уоррен Баффет и купил Apple не переплачивая за качество.

В предыдущих постах я указал на то, что цена имеет значение в инвестициях и инвестиции в акции даже очень успешной компании в будущем по слишком высокой цене могут привести к убыткам, либо очень низкой доходности.

Так как же и когда инвестировать в акции хороших, качественных компаний?

1) в моменты сильной распродажи на рынках - в такие моменты обычно рынок предоставляет скидки на практически все активы, в том числе очень качественные. Продажи ETFов и ликвидации/оттоки из фондов могут приводить к значительным перекосам в случае отсутствия необходимой ликвидности на рынке и качественные активы будут стоить достаточно дёшево.

2) в моменты когда участники рынка сомневаются в качестве и перспективах компании - нет необходимости ждать события, которое происходит раз в 10 лет чтобы купить акции качественных компаний. Иногда участники рынка начинают сомневаться в перспективах той или иной компании и её акции могут сильно снижаться. Если вы считаете компанию перспективны и готовы пойти на перекор рынку, то можете купить акции качественной компании в такие моменты и получить отличную доходность благодаря: 1) доходности бизнеса, 2) переоценке перспектив компании в лучшую сторону и соответственно её оценки.

Если вы думаете, что это нереально посмотрите на пример Apple. Компания за последние 15 лет торговалась с совершенно разными мультипликаторами от достаточно высоких, до низких, учитывая рентабельность капитала.

Таким образом, Уоррен Баффет и купил Apple не переплачивая за качество.

{kind=link}

Карта рынка на 28.06.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Перечень консервативных оценок акций на 28.06.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

Результаты за 1 полугодие 2020 года и портфель на 30.06.2020

Во 2 квартале 2020 года рынки показали неожиданный рост во многом в отрыве от реальной экономики в ожидании её быстрого восстановления. Мой портфель показал доходность 23% за квартал благодаря эффекту низкой базы (падению многих активов в 1 квартале) и большой аллокации в Селигдар - растущего золотодобытчика при растущих во 2 квартале ценах на золото. Результат за 1 полугодие 29 %.

Поведение рынков во 2 квартале часто не совпадало ни со здравым смыслом, ни с моделями инвесторов. Даже фонд гения математика Джима Саймонса в середине июня показывал -20 процентов с начала года. Я также как и некоторые другие инвесторы не поверил в рост рынка и быстрый разворот в ценах на нефть и неудачно захеджировал счета в управлении - это, а также меньшая аллокация в Селигдар (в связи с риск профилем и требованиями по ликвидности) послужили основными причинами отставания доходности счетов под управлением от моего собственного портфеля. Кризис показал, что в моменты высокой волатильности привычные формулы и корреляции не работают, иногда при ликвидации фондов продаются абсолютно все позиции и падает все и то что было рискованным и то что казалось защитным.

В США FED накачал деньги на рынок и устроил ралли физиков в акциях США, в том числе акциях компаний в ужасном банкротном или предбанкротном состоянии. Если вы купили какую-то бумагу, упавшую на 50-60 процентов и она выросла в два раза, то на этом рынке вы заработали, но не ждите такой же доходности в будущем.

В заголовках прессы и настроениях инвесторов все признаки пузыря, начиная с поливания грязью Баффета и заканчивая рекордным ростом объемов торгов физиками, огромной капитализации компаний без выручки и новыми кумирами пришедшими на рынок из ставок (Дэйв Портной).

Во многих случаях если цена какого-то актива в вашем портфеле сейчас выше докризисной, то его лучше продать. Баффет как барометр экономики пока сидит в кэше, а компании (инсайдеры) стараются максимально привлечь деньги в виде выпуска новых акций и долга.

Многих новичков на российском рынке смущают низкие доходности по вкладам/облигациям и возникает желание заработать больше. Люди в основном в такой среде в поисках доходности вместо осознания того, что доходность должна быть низкой, учитывая процентные ставки, берут на себя слишком много риска. О том как проще всего заработать больше, а как лучше этого не делать я расскажу в следующих постах.

Портфель прилагается:

Во 2 квартале 2020 года рынки показали неожиданный рост во многом в отрыве от реальной экономики в ожидании её быстрого восстановления. Мой портфель показал доходность 23% за квартал благодаря эффекту низкой базы (падению многих активов в 1 квартале) и большой аллокации в Селигдар - растущего золотодобытчика при растущих во 2 квартале ценах на золото. Результат за 1 полугодие 29 %.

Поведение рынков во 2 квартале часто не совпадало ни со здравым смыслом, ни с моделями инвесторов. Даже фонд гения математика Джима Саймонса в середине июня показывал -20 процентов с начала года. Я также как и некоторые другие инвесторы не поверил в рост рынка и быстрый разворот в ценах на нефть и неудачно захеджировал счета в управлении - это, а также меньшая аллокация в Селигдар (в связи с риск профилем и требованиями по ликвидности) послужили основными причинами отставания доходности счетов под управлением от моего собственного портфеля. Кризис показал, что в моменты высокой волатильности привычные формулы и корреляции не работают, иногда при ликвидации фондов продаются абсолютно все позиции и падает все и то что было рискованным и то что казалось защитным.

В США FED накачал деньги на рынок и устроил ралли физиков в акциях США, в том числе акциях компаний в ужасном банкротном или предбанкротном состоянии. Если вы купили какую-то бумагу, упавшую на 50-60 процентов и она выросла в два раза, то на этом рынке вы заработали, но не ждите такой же доходности в будущем.

В заголовках прессы и настроениях инвесторов все признаки пузыря, начиная с поливания грязью Баффета и заканчивая рекордным ростом объемов торгов физиками, огромной капитализации компаний без выручки и новыми кумирами пришедшими на рынок из ставок (Дэйв Портной).

Во многих случаях если цена какого-то актива в вашем портфеле сейчас выше докризисной, то его лучше продать. Баффет как барометр экономики пока сидит в кэше, а компании (инсайдеры) стараются максимально привлечь деньги в виде выпуска новых акций и долга.

Многих новичков на российском рынке смущают низкие доходности по вкладам/облигациям и возникает желание заработать больше. Люди в основном в такой среде в поисках доходности вместо осознания того, что доходность должна быть низкой, учитывая процентные ставки, берут на себя слишком много риска. О том как проще всего заработать больше, а как лучше этого не делать я расскажу в следующих постах.

Портфель прилагается:

{kind=link}

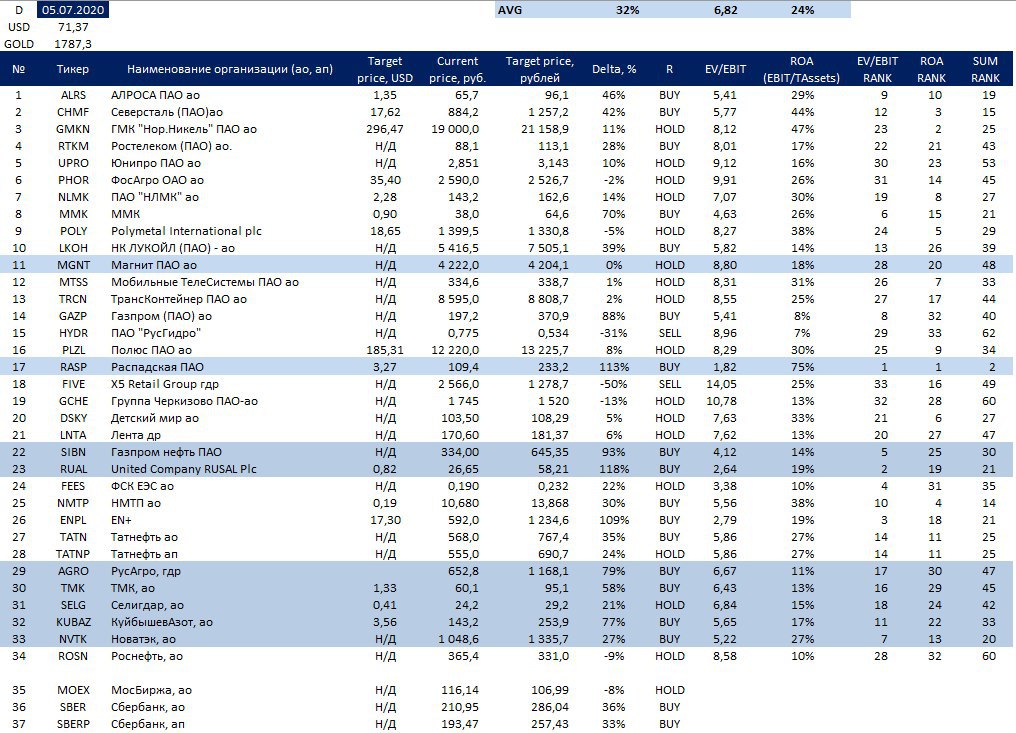

Перечень консервативных оценок акций на 05.07.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

Карта рынка на 28.06.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Снова много интересной информации в гиде по рынкам от JP Morgan уже на 3 квартал 2020 года.

Гид чтобы не забыть прилагаю:

Гид чтобы не забыть прилагаю: