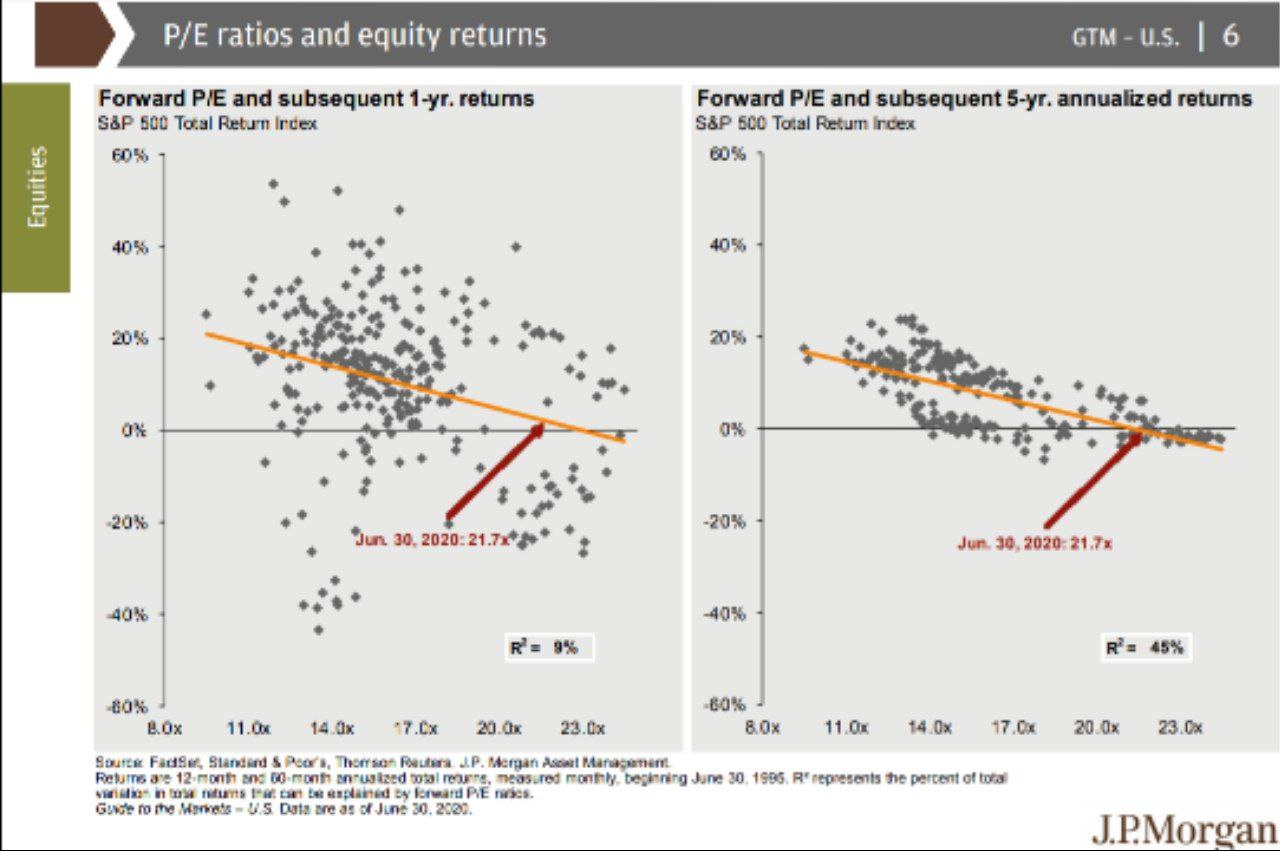

Ожидаемая доходность исходя из форвардного P/E

Ожидаемая доходность в ближайшие 5 лет исходя из форвардного P/E 1 июля уже ушла в отрицательные значения.

Да, как мы знаем, это не лучший предиктор во время коронавируса когда как минимум один год будет очень неординарным, но другие предикторы, не зависящие от прибыли за 2020 год, такие как CAPE Шиллера и аллокация инвесторов в акции говорят о плохой ожидаемой доходности акций США в ближайшие 5-10 лет при покупке индекса по текущим ценам.

Ожидаемая доходность в ближайшие 5 лет исходя из форвардного P/E 1 июля уже ушла в отрицательные значения.

Да, как мы знаем, это не лучший предиктор во время коронавируса когда как минимум один год будет очень неординарным, но другие предикторы, не зависящие от прибыли за 2020 год, такие как CAPE Шиллера и аллокация инвесторов в акции говорят о плохой ожидаемой доходности акций США в ближайшие 5-10 лет при покупке индекса по текущим ценам.

{kind=link}

Ожидания аналитиков по прибыли и пострадавшие отрасли

Аналитики все ещё ждут V-образное восстановление прибылей компаний и темпов их роста.

Наиболее пострадавшие сектора - Energy, Consumer Discretionary, Industrials, Financials. Наименее пострадавшие - техи и utilities.

Компании режут капексы и это при прочих равных плохо для стали и других индустриальных товарах и ресурсах. (Медь при этом почему-то в последнее время растёт)

Аналитики все ещё ждут V-образное восстановление прибылей компаний и темпов их роста.

Наиболее пострадавшие сектора - Energy, Consumer Discretionary, Industrials, Financials. Наименее пострадавшие - техи и utilities.

Компании режут капексы и это при прочих равных плохо для стали и других индустриальных товарах и ресурсах. (Медь при этом почему-то в последнее время растёт)

{kind=link}

Люди в США все ещё меньше путешествуют, едят в кафе и ресторанах и бронируют отели, однако поездки на авто и заявки на покупки в ипотеку уже превысили докризисные уровни.

{kind=link}

Безработица и рост зарплат

Просто беспрецедентные показатели по безработице и росту зарплат по сравнению с последними годами.

Зарплаты значительно растут. Безработица очень высокая. Ожидать что это рассосётся само легко и быстро не стоит. Или что это легко решится печатанием денег.

Кривая Филлипса является эмпирическим наблюдением об обратной взаимосвязи безработицы и инфляции. Обычно при низкой инфляции высокая безработица и наоборот.

Однажды в США уже попытались решить проблему безработицы разгоном инфляции, но получилось не очень, так как взаимосвязь просто эмпирическая. Инфляция выросла, а безработица не очень снизилась.

В этой картинке (плюс долг США) я вижу наибольшие риски в ближайшие годы.

Просто беспрецедентные показатели по безработице и росту зарплат по сравнению с последними годами.

Зарплаты значительно растут. Безработица очень высокая. Ожидать что это рассосётся само легко и быстро не стоит. Или что это легко решится печатанием денег.

Кривая Филлипса является эмпирическим наблюдением об обратной взаимосвязи безработицы и инфляции. Обычно при низкой инфляции высокая безработица и наоборот.

Однажды в США уже попытались решить проблему безработицы разгоном инфляции, но получилось не очень, так как взаимосвязь просто эмпирическая. Инфляция выросла, а безработица не очень снизилась.

В этой картинке (плюс долг США) я вижу наибольшие риски в ближайшие годы.

{kind=link}

Экономическая активность во многих странах, особенно в тех где коронавирус активно распространяется сейчас все ещё очень далеко до докризисного уровня.

Россия одна из наиболее быстро и полно восстановившихся, так что не смотрите за окно и не думайте что так везде. К сожалению люди в достаточно бедных странах, таких как Индия и другиж развивающихся странах, таких как ЮАР, Мексика, Бразилия и даже в Великобритании все ещё не вернулись к норме.

Россия одна из наиболее быстро и полно восстановившихся, так что не смотрите за окно и не думайте что так везде. К сожалению люди в достаточно бедных странах, таких как Индия и другиж развивающихся странах, таких как ЮАР, Мексика, Бразилия и даже в Великобритании все ещё не вернулись к норме.

{kind=link}

В погоне за ставкой

Во времена низких ставок все больше людей приходит на фондовый рынок в поиске альтернатив полюбившимся людям, но уже не очень доходным и скоро налогооблагаемым депозитам.

Это явление само по себе не уникальное. Ставки ранее уже снижались с очень высоких до более умеренных. Тогда это также привело к поиску более доходных альтернатив, что должно с болью запомниться агрессивным инвесторам.

Банки не желая терять деньги вкладчиков, привыкших к высоким процентам, а желая их наоборот привлечь придумали сразу несколько альтернатив защищённых системой страхования вкладов депозитам.

Самым красочным моментом этой погони за ставкой было привлечение людей, ранее державших крупные депозиты, в кредитные ноты, которые полностью несли на себе кредитный риск, выпустивших их контрагентов. Для тех кто не помнит эти времена и истории советую прочитать историю про ноты Промсвязьбанка.

И чем ниже ставки, чем меньше людей устраивают депозиты, тем больше будет таких историй.

Вам будут предлагать ноты, структурные продукты с защитой капитала под гарантией ООО ЯпокаНЕБанкрот (размер компании не всегда соответствует её кредитоспособности). Стоит вспомнить историю Банка Югра и Сергея Соседова, который сокрушался "какие у банка колонны, какое здание..", если такой банк не может сохранить деньги, то какой может? А ведь кредитное качество и размер здания банка и его красота обычно никак не связаны.

Помните, в среднем случае у каждого предложения с повышенной ставкой будет нюанс. Где-то это повышенный (иногда неадекватно) кредитный риск, где-то отсутствие ликвидности (деньги нельзя забрать сразу), где-то рыночный риск (риск снижения вложений при движении рынка), где-то ещё какой то нюанс. Главное чтобы не получилось как в том самом известном анекдоте.

Если вы не рантье и не обладаете необходимой для оценки кредитоспособности/ликвидности/наличия рыночных рисков экспертизой, то советую очень внимательно читать что вам предлагают и в большинстве случаев не участвовать в предложении. Вам это не нужно.

В следующих постах я рассмотрю основные альтернативы вкладам и их нюансы.

Во времена низких ставок все больше людей приходит на фондовый рынок в поиске альтернатив полюбившимся людям, но уже не очень доходным и скоро налогооблагаемым депозитам.

Это явление само по себе не уникальное. Ставки ранее уже снижались с очень высоких до более умеренных. Тогда это также привело к поиску более доходных альтернатив, что должно с болью запомниться агрессивным инвесторам.

Банки не желая терять деньги вкладчиков, привыкших к высоким процентам, а желая их наоборот привлечь придумали сразу несколько альтернатив защищённых системой страхования вкладов депозитам.

Самым красочным моментом этой погони за ставкой было привлечение людей, ранее державших крупные депозиты, в кредитные ноты, которые полностью несли на себе кредитный риск, выпустивших их контрагентов. Для тех кто не помнит эти времена и истории советую прочитать историю про ноты Промсвязьбанка.

И чем ниже ставки, чем меньше людей устраивают депозиты, тем больше будет таких историй.

Вам будут предлагать ноты, структурные продукты с защитой капитала под гарантией ООО ЯпокаНЕБанкрот (размер компании не всегда соответствует её кредитоспособности). Стоит вспомнить историю Банка Югра и Сергея Соседова, который сокрушался "какие у банка колонны, какое здание..", если такой банк не может сохранить деньги, то какой может? А ведь кредитное качество и размер здания банка и его красота обычно никак не связаны.

Помните, в среднем случае у каждого предложения с повышенной ставкой будет нюанс. Где-то это повышенный (иногда неадекватно) кредитный риск, где-то отсутствие ликвидности (деньги нельзя забрать сразу), где-то рыночный риск (риск снижения вложений при движении рынка), где-то ещё какой то нюанс. Главное чтобы не получилось как в том самом известном анекдоте.

Если вы не рантье и не обладаете необходимой для оценки кредитоспособности/ликвидности/наличия рыночных рисков экспертизой, то советую очень внимательно читать что вам предлагают и в большинстве случаев не участвовать в предложении. Вам это не нужно.

В следующих постах я рассмотрю основные альтернативы вкладам и их нюансы.

Ведомости

Вип-вкладчики Промсвязьбанка лишились надежд на защиту в Лондоне

Судья счел, что им лучше добиваться компенсаций от банка и Дмитрия Ананьева в России и на Кипре

Перечень консервативных оценок акций на 12.07.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

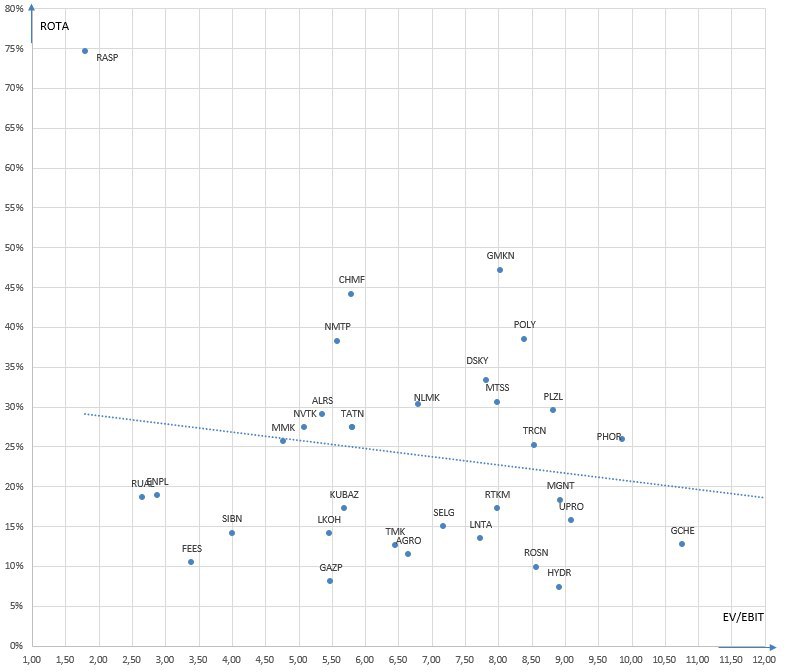

Карта рынка на 12.07.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Когда последний медведь станет быком...

Говорят когда последний "медведь" на рынке станет "быком" рынки корректируются. Сейчас соотношение быков и медведей на американском рынке по последним опросам сильно перекошено в сторону быков. На графике S&P500 времена такого соотношения отмечены красным. Не всегда за этим следует коррекция, но растут рынки за такими наблюдениями обычно уже не так хорошо - нет топлива. Посмотрим насколько топлива хватит в этот раз.

Кстати перевес медведей, как видно из графика намного более точный сигнал на рост рынка - тут "топлива" для роста много.

Говорят когда последний "медведь" на рынке станет "быком" рынки корректируются. Сейчас соотношение быков и медведей на американском рынке по последним опросам сильно перекошено в сторону быков. На графике S&P500 времена такого соотношения отмечены красным. Не всегда за этим следует коррекция, но растут рынки за такими наблюдениями обычно уже не так хорошо - нет топлива. Посмотрим насколько топлива хватит в этот раз.

Кстати перевес медведей, как видно из графика намного более точный сигнал на рост рынка - тут "топлива" для роста много.

{kind=link}

Долгосрочные инвестиции

В погоне за ставкой Во времена низких ставок все больше людей приходит на фондовый рынок в поиске альтернатив полюбившимся людям, но уже не очень доходным и скоро налогооблагаемым депозитам. Это явление само по себе не уникальное. Ставки ранее уже снижались…

Альтернатива 1. Дивидендные акции

В качестве альтернативы банковским вкладам новичкам фондового рынка часто предлагаются дивидендные акции. Дивидендную доходность на рынке часто можно найти выше, чем по банковским вкладам, но по сравнению с вкладам в дивидендных акциях есть куча нюансов, которые могут сильно исказить фактическую доходность инвестора, относительно видимой дивидендной доходности.

1. Акции - не облигации, Дивиденды - не купоны.

В облигациях купонные платежи являются обязательством компании, дивиденды же могут не выплачиваться, либо их размер может меняться.

Чтобы решить эту проблему нужно найти акции, где дивидендные платежи гарантированы дивидендной политикой и при этом финансовое положение компании не ухудшается с течением времени и выплаты этих самых дивидендов. Также необходимо понимать насколько изменчивы финансовые результаты компании и как это влияет на дивиденды по дивидендной политике/по факту.

2. Акции - долгосрочный финансовый инструмент

А значит изменение процентных ставок влияет на акции не слабее, чем на долгосрочные облигации. В периоды роста ставок дивидендная доходность может быть полностью "содрана" снижением цены акции.

3. Акции несут рыночный риск

Даже если вы правильно спрогнозировали движение процентные ставок и будущие финансовые результаты компании это не обеспечит вам гарантированную доходность, ведь доходностью на рынке акций управляет "Мистер Рынок", который однажды может решить что все очень плохо (в России/в мире) и значит акции как долгосрочные вложения должны стоить дёшево.

В случае необходимости изъятия денег с рынка вы будете вынуждены терпеть значительные убытки, которые обусловлены не плохой работой компании или вашей аналитикой, а просто настроением участников рынка.

Итак, инвестиции в акции - это долгосрочные инвестиции и даже инвестиции в дивидендные акции нельзя сравнивать с депозитами и даже облигациями ведь доходность инвестора в акции зависит не от банка и даже не от компании, а от рынка. Поэтому если вы не готовы держать акции более 3-5 лет, то должны быть готовы к тому что возможно вам придется продать акции по "неправильной" цене, невыгодной для вас. Это риск и его нужно учитывать.

В качестве альтернативы банковским вкладам новичкам фондового рынка часто предлагаются дивидендные акции. Дивидендную доходность на рынке часто можно найти выше, чем по банковским вкладам, но по сравнению с вкладам в дивидендных акциях есть куча нюансов, которые могут сильно исказить фактическую доходность инвестора, относительно видимой дивидендной доходности.

1. Акции - не облигации, Дивиденды - не купоны.

В облигациях купонные платежи являются обязательством компании, дивиденды же могут не выплачиваться, либо их размер может меняться.

Чтобы решить эту проблему нужно найти акции, где дивидендные платежи гарантированы дивидендной политикой и при этом финансовое положение компании не ухудшается с течением времени и выплаты этих самых дивидендов. Также необходимо понимать насколько изменчивы финансовые результаты компании и как это влияет на дивиденды по дивидендной политике/по факту.

2. Акции - долгосрочный финансовый инструмент

А значит изменение процентных ставок влияет на акции не слабее, чем на долгосрочные облигации. В периоды роста ставок дивидендная доходность может быть полностью "содрана" снижением цены акции.

3. Акции несут рыночный риск

Даже если вы правильно спрогнозировали движение процентные ставок и будущие финансовые результаты компании это не обеспечит вам гарантированную доходность, ведь доходностью на рынке акций управляет "Мистер Рынок", который однажды может решить что все очень плохо (в России/в мире) и значит акции как долгосрочные вложения должны стоить дёшево.

В случае необходимости изъятия денег с рынка вы будете вынуждены терпеть значительные убытки, которые обусловлены не плохой работой компании или вашей аналитикой, а просто настроением участников рынка.

Итак, инвестиции в акции - это долгосрочные инвестиции и даже инвестиции в дивидендные акции нельзя сравнивать с депозитами и даже облигациями ведь доходность инвестора в акции зависит не от банка и даже не от компании, а от рынка. Поэтому если вы не готовы держать акции более 3-5 лет, то должны быть готовы к тому что возможно вам придется продать акции по "неправильной" цене, невыгодной для вас. Это риск и его нужно учитывать.

Перечень консервативных оценок акций на 19.07.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

Карта рынка на 19.07.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Курс Разумные инвестиции возвращается

По многочисленным заявкам курс Разумные инвестиции возвращается в сентябре.

Этот курс по сравнению с предыдущими будет дополнен дополнительным уроком для более глубокого понимания бухгалтерской отчётности компании и её анализа.

Участники предыдущих потоков получат доступ к новому уроку бесплатно.

По вопросам записи и любым другим вопросам о курсе можно обращаться в личные сообщения @slavikyes.

Программа курса прилагается.

По многочисленным заявкам курс Разумные инвестиции возвращается в сентябре.

Этот курс по сравнению с предыдущими будет дополнен дополнительным уроком для более глубокого понимания бухгалтерской отчётности компании и её анализа.

Участники предыдущих потоков получат доступ к новому уроку бесплатно.

По вопросам записи и любым другим вопросам о курсе можно обращаться в личные сообщения @slavikyes.

Программа курса прилагается.

{kind=link}

👍1

Подкаст Российский инвестор возвращается в live

После достаточно длительного перерыва подкаст Российский инвестор возвращается в режиме live на YouTube.

В рамках подкаста теперь будет диалог не только двух инвесторов, но и обратная связь от слушателей подкаста. Слушатели смогут задавать вопросы, которые по возможности (компетенции) не останутся без ответа.

Также подкаст будет состоять не только из диалогов с инвесторами/практиками рынка, но и из моих мыслей на самые волнующие инвесторов темы.

Сегодняшняя тема - дивидендное инвестирование. Я расскажу о самом подходе, о его нюансах и том кому он может подойти, а также о результатах портфеля, предложенного мной на вебинаре @twostocks в прошлом году.

Сегодняшний подкаст выйдет в live на YouTube в 20-00 (мск) на канале Российский инвестор. Подписывайтесь на канал чтобы получать уведомления о старте подкаста и новых подкастах.

После достаточно длительного перерыва подкаст Российский инвестор возвращается в режиме live на YouTube.

В рамках подкаста теперь будет диалог не только двух инвесторов, но и обратная связь от слушателей подкаста. Слушатели смогут задавать вопросы, которые по возможности (компетенции) не останутся без ответа.

Также подкаст будет состоять не только из диалогов с инвесторами/практиками рынка, но и из моих мыслей на самые волнующие инвесторов темы.

Сегодняшняя тема - дивидендное инвестирование. Я расскажу о самом подходе, о его нюансах и том кому он может подойти, а также о результатах портфеля, предложенного мной на вебинаре @twostocks в прошлом году.

Сегодняшний подкаст выйдет в live на YouTube в 20-00 (мск) на канале Российский инвестор. Подписывайтесь на канал чтобы получать уведомления о старте подкаста и новых подкастах.

Еженедельный перечень консервативных оценок - что это и как им пользоваться?

По воскресеньям на канале я по просьбе подписчиков уже более года публикую перечень консервативных оценок акций. Не так давно один из подписчиков выразил неудовольствие тем, что перечень не работает и мой анализ также не работает. Чтобы не допустить такого в будущем я хочу объяснить всем что это за таблица и как ей стоит пользоваться.

Таблица содержит в себе мою консервативную оценку справедливой стоимости акций компаний (target price) в рублях и долларах (где у компании долларовая экономика), информацию о текущей цене и разнице между ней и оценкой, условную рекомендацию на основании разницы между ценой и стоимостью, а также информации о мультипликаторе EV/EBIT и рентабельности материальных активов компании.

Оценка основывается на дисконтировании нормализованной операционной прибыли компании. Почему нормализованной и что это такое?

Результаты многих компаний, особенно сырьевых, а у нас на бирже таких много зависят от цен на сырье и изменяются циклически, то есть удачные годы сменяются менее удачными, а они ведут к более удачным или банкротству (в случае слишком высокой кредитной нагрузки у бизнеса). Если вы будете рассчитывать стоимость компании исходя из текущих показателей, то рискуете либо сильно её завысить (в удачной конъюнктуре), либо занизить (в плохие времена), таким образом стоимость компании у вас будет колебаться очень значительно (в разы), что не очень разумно.

Нормализованная прибыль показывает среднегодовую прибыль компании за цикл, таким образом, избегая резкого изменения оценки стоимости компании. О том насколько такой подход правильный можно спорить, но в оценке сырьевых компаний такой подход работает часто.

Итак, как же пользоваться таблицей?

Если вы увидели в таблице большую разницу между ценой и стоимостью и рекомендацию BUY, это не означает что вам обязательно стоит купить эту акцию. И хотя я верю что покупка таких акций в долгосрок принесет сверхрыночную доходность, это не означает что вам нужно эти акции покупать, особенно если вы ожидаете, что цена вырастет в ближайшие месяцы несмотря на серьезный экономический кризис.

Разница между ценой и стоимостью лишь указывает долгосрочное направление цены, затем нужно смотреть какие условия складываются сейчас и как они, скорее всего, будут меняться. Если сейчас цены на продукцию компании низкие, то это не значит что акции упали и будут падать дальше, но и не гарантирует того что разворот в ценах случится именно сейчас.

Используя таблицу вместе с анализом текущей ситуации и прогнозом вы действительно сможете получать отличную доходность на рынке. Кроме того, стоит помнить и о драйверах, влияющих на рыночную цену компании - это могут быть дивиденды, байбек, выкуп акций или сделки M&A. Если никаких драйверов у цены нету, то цена может отличаться от стоимости целые годы, похоронив под собой отчаянных value инвесторов.

Если же вы все таки что-то захотите купить из таблицы, то напишите пожалуйста в чат канала или даже можете написать мне и спросите мнения. Если вы инвестор и действительно готовы держать акцию 2-3 года, то скорее всего информация которую вы получите окажется полезной и принесёт сверхрыночную доходность.

Удачи всем в инвестициях и не отчаивайтесь раньше времени! Как говорит старина Баффет - каждый имеет интеллект чтобы заработать в инвестициях, но не каждый имеет нужный темперамент.

По воскресеньям на канале я по просьбе подписчиков уже более года публикую перечень консервативных оценок акций. Не так давно один из подписчиков выразил неудовольствие тем, что перечень не работает и мой анализ также не работает. Чтобы не допустить такого в будущем я хочу объяснить всем что это за таблица и как ей стоит пользоваться.

Таблица содержит в себе мою консервативную оценку справедливой стоимости акций компаний (target price) в рублях и долларах (где у компании долларовая экономика), информацию о текущей цене и разнице между ней и оценкой, условную рекомендацию на основании разницы между ценой и стоимостью, а также информации о мультипликаторе EV/EBIT и рентабельности материальных активов компании.

Оценка основывается на дисконтировании нормализованной операционной прибыли компании. Почему нормализованной и что это такое?

Результаты многих компаний, особенно сырьевых, а у нас на бирже таких много зависят от цен на сырье и изменяются циклически, то есть удачные годы сменяются менее удачными, а они ведут к более удачным или банкротству (в случае слишком высокой кредитной нагрузки у бизнеса). Если вы будете рассчитывать стоимость компании исходя из текущих показателей, то рискуете либо сильно её завысить (в удачной конъюнктуре), либо занизить (в плохие времена), таким образом стоимость компании у вас будет колебаться очень значительно (в разы), что не очень разумно.

Нормализованная прибыль показывает среднегодовую прибыль компании за цикл, таким образом, избегая резкого изменения оценки стоимости компании. О том насколько такой подход правильный можно спорить, но в оценке сырьевых компаний такой подход работает часто.

Итак, как же пользоваться таблицей?

Если вы увидели в таблице большую разницу между ценой и стоимостью и рекомендацию BUY, это не означает что вам обязательно стоит купить эту акцию. И хотя я верю что покупка таких акций в долгосрок принесет сверхрыночную доходность, это не означает что вам нужно эти акции покупать, особенно если вы ожидаете, что цена вырастет в ближайшие месяцы несмотря на серьезный экономический кризис.

Разница между ценой и стоимостью лишь указывает долгосрочное направление цены, затем нужно смотреть какие условия складываются сейчас и как они, скорее всего, будут меняться. Если сейчас цены на продукцию компании низкие, то это не значит что акции упали и будут падать дальше, но и не гарантирует того что разворот в ценах случится именно сейчас.

Используя таблицу вместе с анализом текущей ситуации и прогнозом вы действительно сможете получать отличную доходность на рынке. Кроме того, стоит помнить и о драйверах, влияющих на рыночную цену компании - это могут быть дивиденды, байбек, выкуп акций или сделки M&A. Если никаких драйверов у цены нету, то цена может отличаться от стоимости целые годы, похоронив под собой отчаянных value инвесторов.

Если же вы все таки что-то захотите купить из таблицы, то напишите пожалуйста в чат канала или даже можете написать мне и спросите мнения. Если вы инвестор и действительно готовы держать акцию 2-3 года, то скорее всего информация которую вы получите окажется полезной и принесёт сверхрыночную доходность.

Удачи всем в инвестициях и не отчаивайтесь раньше времени! Как говорит старина Баффет - каждый имеет интеллект чтобы заработать в инвестициях, но не каждый имеет нужный темперамент.

👍6❤1

Конкурс инвестиционных идей

Друзья, все мы находимся в поиске лучших инвестидей и я тоже.

Предлагайте свою инвестидею мне @slavikyes в личные сообщения в течение следующей недели и получайте призы.

Авторы трёх лучших инвестидей получат печатные версии одной из книг, которую я советую изучить начинающим и не только инвесторам - "Заметки в инвестировании" компании Арсагера (другие рекомендованные книги можно найти здесь), а также годовую подписку на мои лучшие инвестидеи.

Правила простые: инвестидея состоит из предложения (покупка акций компании XYZ) и аргументации (почему её стоит купить и какую отдачу ожидать). Прислать идею можно будет до конца следующей субботы (1 августа).

Оцениваться идея будет по двум критериям:

1. Уникальность (от 1 до 3) - насколько уникальна идея по сравнению с тем что все пишут.

2. Аргументированность (от 1 до 5) - насколько аргументы автора убеждают меня в его идее.

Победители конкурса будут объявлены в понедельник (3 августа).

Друзья, все мы находимся в поиске лучших инвестидей и я тоже.

Предлагайте свою инвестидею мне @slavikyes в личные сообщения в течение следующей недели и получайте призы.

Авторы трёх лучших инвестидей получат печатные версии одной из книг, которую я советую изучить начинающим и не только инвесторам - "Заметки в инвестировании" компании Арсагера (другие рекомендованные книги можно найти здесь), а также годовую подписку на мои лучшие инвестидеи.

Правила простые: инвестидея состоит из предложения (покупка акций компании XYZ) и аргументации (почему её стоит купить и какую отдачу ожидать). Прислать идею можно будет до конца следующей субботы (1 августа).

Оцениваться идея будет по двум критериям:

1. Уникальность (от 1 до 3) - насколько уникальна идея по сравнению с тем что все пишут.

2. Аргументированность (от 1 до 5) - насколько аргументы автора убеждают меня в его идее.

Победители конкурса будут объявлены в понедельник (3 августа).

Перечень консервативных оценок акций на 26.07.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}

Карта рынка на 26.07.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Долгосрочные инвестиции

В погоне за ставкой Во времена низких ставок все больше людей приходит на фондовый рынок в поиске альтернатив полюбившимся людям, но уже не очень доходным и скоро налогооблагаемым депозитам. Это явление само по себе не уникальное. Ставки ранее уже снижались…

Альтернатива 2. Банковские продукты.

Банки при снижении ставок по депозитам не хотят отпускать своих вкладчиков куда-то ещё и поэтому обязательно предложат что-то более "доходное", интересное и непонятное вкладчику. Непонятное здесь - главное слово на которое стоит обратить внимание. Если вы не понимаете до конца то, что вам предлагают не соглашайтесь на приобретение продукта, сначала изучите что приобретаете.

Итак, наиболее часто предлагаемые банками продукты на замену депозита:

1. Структурные продукты с защитой капитала.

Любимая тема банков и брокеров. Любимая потому что в неё можно зашить достаточно высокие комиссии, которые не будут видны покупателю. Недавно со мной на тему продвижения таких продуктов связывалась одна известная брокерская компания (не называю дабы не дискредитировать). Продукт компании даёт "гарантированную доходность" в размере 10 процентов при возможности заработать больше в случае реализации определенного события.

Звучит "вкусно", не правда ли?

Очевидно проблема заключается в том, кем эта доходность гарантируется. Так как гарантирующая организация достаточно рискованная, то доходность по её обязательствам должна быть скорее всего значительно выше, чем 10 процентов. С таким же успехом вы можете купить облигации Обуви России, гарантированные Обувью России, или облигации другого достаточно рискованного эмитента, здесь вы хотя бы будете знать, что доходность более менее рыночная.

2. Кредитные ноты, депозитные сертификаты и прочие бумаги банка

Здесь также как и в первом случае доходность гарантируется банком, а иногда и какой то сторонней организацией. В случае низкого кредитного риска доходность продукта не будет сильно выше доходности депозита, в других случаях вложение, скорее всего, очень рискованное.

3.ИСЖ, ПИФы и прочие рыночные продукты

Здесь у каждого продукта есть нюанс, но главный нюанс заключается в том что прошлая доходность не гарантирует будущую, а скорее всего её гарантированно снижает. Представьте управляющий запускает 5 стратегий, 4 из которых сильно уступают рынку, а пятая показывает прекрасный рост. Вам конечно покажут результаты только пятой стратегии даже не объяснив в чем её суть (обычно продавцы сами не особо понимают суть инвестиционных стратегий). Если вам повезет, то стратегия покажет рост ещё один год, но если не повезёт, то тут возникает проблема. Так как вы не понимаете стратегию, то скорее всего не будете держать продукт дальше при значительном падении стоимости и возможно будете правы, а возможно зафиксируете убыток при возможности его просто пересидеть и через год выйти в прибыль.

Банки при снижении ставок по депозитам не хотят отпускать своих вкладчиков куда-то ещё и поэтому обязательно предложат что-то более "доходное", интересное и непонятное вкладчику. Непонятное здесь - главное слово на которое стоит обратить внимание. Если вы не понимаете до конца то, что вам предлагают не соглашайтесь на приобретение продукта, сначала изучите что приобретаете.

Итак, наиболее часто предлагаемые банками продукты на замену депозита:

1. Структурные продукты с защитой капитала.

Любимая тема банков и брокеров. Любимая потому что в неё можно зашить достаточно высокие комиссии, которые не будут видны покупателю. Недавно со мной на тему продвижения таких продуктов связывалась одна известная брокерская компания (не называю дабы не дискредитировать). Продукт компании даёт "гарантированную доходность" в размере 10 процентов при возможности заработать больше в случае реализации определенного события.

Звучит "вкусно", не правда ли?

Очевидно проблема заключается в том, кем эта доходность гарантируется. Так как гарантирующая организация достаточно рискованная, то доходность по её обязательствам должна быть скорее всего значительно выше, чем 10 процентов. С таким же успехом вы можете купить облигации Обуви России, гарантированные Обувью России, или облигации другого достаточно рискованного эмитента, здесь вы хотя бы будете знать, что доходность более менее рыночная.

2. Кредитные ноты, депозитные сертификаты и прочие бумаги банка

Здесь также как и в первом случае доходность гарантируется банком, а иногда и какой то сторонней организацией. В случае низкого кредитного риска доходность продукта не будет сильно выше доходности депозита, в других случаях вложение, скорее всего, очень рискованное.

3.ИСЖ, ПИФы и прочие рыночные продукты

Здесь у каждого продукта есть нюанс, но главный нюанс заключается в том что прошлая доходность не гарантирует будущую, а скорее всего её гарантированно снижает. Представьте управляющий запускает 5 стратегий, 4 из которых сильно уступают рынку, а пятая показывает прекрасный рост. Вам конечно покажут результаты только пятой стратегии даже не объяснив в чем её суть (обычно продавцы сами не особо понимают суть инвестиционных стратегий). Если вам повезет, то стратегия покажет рост ещё один год, но если не повезёт, то тут возникает проблема. Так как вы не понимаете стратегию, то скорее всего не будете держать продукт дальше при значительном падении стоимости и возможно будете правы, а возможно зафиксируете убыток при возможности его просто пересидеть и через год выйти в прибыль.