Подкаст Российский инвестор возвращается в live

После достаточно длительного перерыва подкаст Российский инвестор возвращается в режиме live на YouTube.

В рамках подкаста теперь будет диалог не только двух инвесторов, но и обратная связь от слушателей подкаста. Слушатели смогут задавать вопросы, которые по возможности (компетенции) не останутся без ответа.

Также подкаст будет состоять не только из диалогов с инвесторами/практиками рынка, но и из моих мыслей на самые волнующие инвесторов темы.

Сегодняшняя тема - дивидендное инвестирование. Я расскажу о самом подходе, о его нюансах и том кому он может подойти, а также о результатах портфеля, предложенного мной на вебинаре @twostocks в прошлом году.

Сегодняшний подкаст выйдет в live на YouTube в 20-00 (мск) на канале Российский инвестор. Подписывайтесь на канал чтобы получать уведомления о старте подкаста и новых подкастах.

После достаточно длительного перерыва подкаст Российский инвестор возвращается в режиме live на YouTube.

В рамках подкаста теперь будет диалог не только двух инвесторов, но и обратная связь от слушателей подкаста. Слушатели смогут задавать вопросы, которые по возможности (компетенции) не останутся без ответа.

Также подкаст будет состоять не только из диалогов с инвесторами/практиками рынка, но и из моих мыслей на самые волнующие инвесторов темы.

Сегодняшняя тема - дивидендное инвестирование. Я расскажу о самом подходе, о его нюансах и том кому он может подойти, а также о результатах портфеля, предложенного мной на вебинаре @twostocks в прошлом году.

Сегодняшний подкаст выйдет в live на YouTube в 20-00 (мск) на канале Российский инвестор. Подписывайтесь на канал чтобы получать уведомления о старте подкаста и новых подкастах.

Еженедельный перечень консервативных оценок - что это и как им пользоваться?

По воскресеньям на канале я по просьбе подписчиков уже более года публикую перечень консервативных оценок акций. Не так давно один из подписчиков выразил неудовольствие тем, что перечень не работает и мой анализ также не работает. Чтобы не допустить такого в будущем я хочу объяснить всем что это за таблица и как ей стоит пользоваться.

Таблица содержит в себе мою консервативную оценку справедливой стоимости акций компаний (target price) в рублях и долларах (где у компании долларовая экономика), информацию о текущей цене и разнице между ней и оценкой, условную рекомендацию на основании разницы между ценой и стоимостью, а также информации о мультипликаторе EV/EBIT и рентабельности материальных активов компании.

Оценка основывается на дисконтировании нормализованной операционной прибыли компании. Почему нормализованной и что это такое?

Результаты многих компаний, особенно сырьевых, а у нас на бирже таких много зависят от цен на сырье и изменяются циклически, то есть удачные годы сменяются менее удачными, а они ведут к более удачным или банкротству (в случае слишком высокой кредитной нагрузки у бизнеса). Если вы будете рассчитывать стоимость компании исходя из текущих показателей, то рискуете либо сильно её завысить (в удачной конъюнктуре), либо занизить (в плохие времена), таким образом стоимость компании у вас будет колебаться очень значительно (в разы), что не очень разумно.

Нормализованная прибыль показывает среднегодовую прибыль компании за цикл, таким образом, избегая резкого изменения оценки стоимости компании. О том насколько такой подход правильный можно спорить, но в оценке сырьевых компаний такой подход работает часто.

Итак, как же пользоваться таблицей?

Если вы увидели в таблице большую разницу между ценой и стоимостью и рекомендацию BUY, это не означает что вам обязательно стоит купить эту акцию. И хотя я верю что покупка таких акций в долгосрок принесет сверхрыночную доходность, это не означает что вам нужно эти акции покупать, особенно если вы ожидаете, что цена вырастет в ближайшие месяцы несмотря на серьезный экономический кризис.

Разница между ценой и стоимостью лишь указывает долгосрочное направление цены, затем нужно смотреть какие условия складываются сейчас и как они, скорее всего, будут меняться. Если сейчас цены на продукцию компании низкие, то это не значит что акции упали и будут падать дальше, но и не гарантирует того что разворот в ценах случится именно сейчас.

Используя таблицу вместе с анализом текущей ситуации и прогнозом вы действительно сможете получать отличную доходность на рынке. Кроме того, стоит помнить и о драйверах, влияющих на рыночную цену компании - это могут быть дивиденды, байбек, выкуп акций или сделки M&A. Если никаких драйверов у цены нету, то цена может отличаться от стоимости целые годы, похоронив под собой отчаянных value инвесторов.

Если же вы все таки что-то захотите купить из таблицы, то напишите пожалуйста в чат канала или даже можете написать мне и спросите мнения. Если вы инвестор и действительно готовы держать акцию 2-3 года, то скорее всего информация которую вы получите окажется полезной и принесёт сверхрыночную доходность.

Удачи всем в инвестициях и не отчаивайтесь раньше времени! Как говорит старина Баффет - каждый имеет интеллект чтобы заработать в инвестициях, но не каждый имеет нужный темперамент.

По воскресеньям на канале я по просьбе подписчиков уже более года публикую перечень консервативных оценок акций. Не так давно один из подписчиков выразил неудовольствие тем, что перечень не работает и мой анализ также не работает. Чтобы не допустить такого в будущем я хочу объяснить всем что это за таблица и как ей стоит пользоваться.

Таблица содержит в себе мою консервативную оценку справедливой стоимости акций компаний (target price) в рублях и долларах (где у компании долларовая экономика), информацию о текущей цене и разнице между ней и оценкой, условную рекомендацию на основании разницы между ценой и стоимостью, а также информации о мультипликаторе EV/EBIT и рентабельности материальных активов компании.

Оценка основывается на дисконтировании нормализованной операционной прибыли компании. Почему нормализованной и что это такое?

Результаты многих компаний, особенно сырьевых, а у нас на бирже таких много зависят от цен на сырье и изменяются циклически, то есть удачные годы сменяются менее удачными, а они ведут к более удачным или банкротству (в случае слишком высокой кредитной нагрузки у бизнеса). Если вы будете рассчитывать стоимость компании исходя из текущих показателей, то рискуете либо сильно её завысить (в удачной конъюнктуре), либо занизить (в плохие времена), таким образом стоимость компании у вас будет колебаться очень значительно (в разы), что не очень разумно.

Нормализованная прибыль показывает среднегодовую прибыль компании за цикл, таким образом, избегая резкого изменения оценки стоимости компании. О том насколько такой подход правильный можно спорить, но в оценке сырьевых компаний такой подход работает часто.

Итак, как же пользоваться таблицей?

Если вы увидели в таблице большую разницу между ценой и стоимостью и рекомендацию BUY, это не означает что вам обязательно стоит купить эту акцию. И хотя я верю что покупка таких акций в долгосрок принесет сверхрыночную доходность, это не означает что вам нужно эти акции покупать, особенно если вы ожидаете, что цена вырастет в ближайшие месяцы несмотря на серьезный экономический кризис.

Разница между ценой и стоимостью лишь указывает долгосрочное направление цены, затем нужно смотреть какие условия складываются сейчас и как они, скорее всего, будут меняться. Если сейчас цены на продукцию компании низкие, то это не значит что акции упали и будут падать дальше, но и не гарантирует того что разворот в ценах случится именно сейчас.

Используя таблицу вместе с анализом текущей ситуации и прогнозом вы действительно сможете получать отличную доходность на рынке. Кроме того, стоит помнить и о драйверах, влияющих на рыночную цену компании - это могут быть дивиденды, байбек, выкуп акций или сделки M&A. Если никаких драйверов у цены нету, то цена может отличаться от стоимости целые годы, похоронив под собой отчаянных value инвесторов.

Если же вы все таки что-то захотите купить из таблицы, то напишите пожалуйста в чат канала или даже можете написать мне и спросите мнения. Если вы инвестор и действительно готовы держать акцию 2-3 года, то скорее всего информация которую вы получите окажется полезной и принесёт сверхрыночную доходность.

Удачи всем в инвестициях и не отчаивайтесь раньше времени! Как говорит старина Баффет - каждый имеет интеллект чтобы заработать в инвестициях, но не каждый имеет нужный темперамент.

👍6❤1

Конкурс инвестиционных идей

Друзья, все мы находимся в поиске лучших инвестидей и я тоже.

Предлагайте свою инвестидею мне @slavikyes в личные сообщения в течение следующей недели и получайте призы.

Авторы трёх лучших инвестидей получат печатные версии одной из книг, которую я советую изучить начинающим и не только инвесторам - "Заметки в инвестировании" компании Арсагера (другие рекомендованные книги можно найти здесь), а также годовую подписку на мои лучшие инвестидеи.

Правила простые: инвестидея состоит из предложения (покупка акций компании XYZ) и аргументации (почему её стоит купить и какую отдачу ожидать). Прислать идею можно будет до конца следующей субботы (1 августа).

Оцениваться идея будет по двум критериям:

1. Уникальность (от 1 до 3) - насколько уникальна идея по сравнению с тем что все пишут.

2. Аргументированность (от 1 до 5) - насколько аргументы автора убеждают меня в его идее.

Победители конкурса будут объявлены в понедельник (3 августа).

Друзья, все мы находимся в поиске лучших инвестидей и я тоже.

Предлагайте свою инвестидею мне @slavikyes в личные сообщения в течение следующей недели и получайте призы.

Авторы трёх лучших инвестидей получат печатные версии одной из книг, которую я советую изучить начинающим и не только инвесторам - "Заметки в инвестировании" компании Арсагера (другие рекомендованные книги можно найти здесь), а также годовую подписку на мои лучшие инвестидеи.

Правила простые: инвестидея состоит из предложения (покупка акций компании XYZ) и аргументации (почему её стоит купить и какую отдачу ожидать). Прислать идею можно будет до конца следующей субботы (1 августа).

Оцениваться идея будет по двум критериям:

1. Уникальность (от 1 до 3) - насколько уникальна идея по сравнению с тем что все пишут.

2. Аргументированность (от 1 до 5) - насколько аргументы автора убеждают меня в его идее.

Победители конкурса будут объявлены в понедельник (3 августа).

Перечень консервативных оценок акций на 26.07.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}

Карта рынка на 26.07.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Долгосрочные инвестиции

В погоне за ставкой Во времена низких ставок все больше людей приходит на фондовый рынок в поиске альтернатив полюбившимся людям, но уже не очень доходным и скоро налогооблагаемым депозитам. Это явление само по себе не уникальное. Ставки ранее уже снижались…

Альтернатива 2. Банковские продукты.

Банки при снижении ставок по депозитам не хотят отпускать своих вкладчиков куда-то ещё и поэтому обязательно предложат что-то более "доходное", интересное и непонятное вкладчику. Непонятное здесь - главное слово на которое стоит обратить внимание. Если вы не понимаете до конца то, что вам предлагают не соглашайтесь на приобретение продукта, сначала изучите что приобретаете.

Итак, наиболее часто предлагаемые банками продукты на замену депозита:

1. Структурные продукты с защитой капитала.

Любимая тема банков и брокеров. Любимая потому что в неё можно зашить достаточно высокие комиссии, которые не будут видны покупателю. Недавно со мной на тему продвижения таких продуктов связывалась одна известная брокерская компания (не называю дабы не дискредитировать). Продукт компании даёт "гарантированную доходность" в размере 10 процентов при возможности заработать больше в случае реализации определенного события.

Звучит "вкусно", не правда ли?

Очевидно проблема заключается в том, кем эта доходность гарантируется. Так как гарантирующая организация достаточно рискованная, то доходность по её обязательствам должна быть скорее всего значительно выше, чем 10 процентов. С таким же успехом вы можете купить облигации Обуви России, гарантированные Обувью России, или облигации другого достаточно рискованного эмитента, здесь вы хотя бы будете знать, что доходность более менее рыночная.

2. Кредитные ноты, депозитные сертификаты и прочие бумаги банка

Здесь также как и в первом случае доходность гарантируется банком, а иногда и какой то сторонней организацией. В случае низкого кредитного риска доходность продукта не будет сильно выше доходности депозита, в других случаях вложение, скорее всего, очень рискованное.

3.ИСЖ, ПИФы и прочие рыночные продукты

Здесь у каждого продукта есть нюанс, но главный нюанс заключается в том что прошлая доходность не гарантирует будущую, а скорее всего её гарантированно снижает. Представьте управляющий запускает 5 стратегий, 4 из которых сильно уступают рынку, а пятая показывает прекрасный рост. Вам конечно покажут результаты только пятой стратегии даже не объяснив в чем её суть (обычно продавцы сами не особо понимают суть инвестиционных стратегий). Если вам повезет, то стратегия покажет рост ещё один год, но если не повезёт, то тут возникает проблема. Так как вы не понимаете стратегию, то скорее всего не будете держать продукт дальше при значительном падении стоимости и возможно будете правы, а возможно зафиксируете убыток при возможности его просто пересидеть и через год выйти в прибыль.

Банки при снижении ставок по депозитам не хотят отпускать своих вкладчиков куда-то ещё и поэтому обязательно предложат что-то более "доходное", интересное и непонятное вкладчику. Непонятное здесь - главное слово на которое стоит обратить внимание. Если вы не понимаете до конца то, что вам предлагают не соглашайтесь на приобретение продукта, сначала изучите что приобретаете.

Итак, наиболее часто предлагаемые банками продукты на замену депозита:

1. Структурные продукты с защитой капитала.

Любимая тема банков и брокеров. Любимая потому что в неё можно зашить достаточно высокие комиссии, которые не будут видны покупателю. Недавно со мной на тему продвижения таких продуктов связывалась одна известная брокерская компания (не называю дабы не дискредитировать). Продукт компании даёт "гарантированную доходность" в размере 10 процентов при возможности заработать больше в случае реализации определенного события.

Звучит "вкусно", не правда ли?

Очевидно проблема заключается в том, кем эта доходность гарантируется. Так как гарантирующая организация достаточно рискованная, то доходность по её обязательствам должна быть скорее всего значительно выше, чем 10 процентов. С таким же успехом вы можете купить облигации Обуви России, гарантированные Обувью России, или облигации другого достаточно рискованного эмитента, здесь вы хотя бы будете знать, что доходность более менее рыночная.

2. Кредитные ноты, депозитные сертификаты и прочие бумаги банка

Здесь также как и в первом случае доходность гарантируется банком, а иногда и какой то сторонней организацией. В случае низкого кредитного риска доходность продукта не будет сильно выше доходности депозита, в других случаях вложение, скорее всего, очень рискованное.

3.ИСЖ, ПИФы и прочие рыночные продукты

Здесь у каждого продукта есть нюанс, но главный нюанс заключается в том что прошлая доходность не гарантирует будущую, а скорее всего её гарантированно снижает. Представьте управляющий запускает 5 стратегий, 4 из которых сильно уступают рынку, а пятая показывает прекрасный рост. Вам конечно покажут результаты только пятой стратегии даже не объяснив в чем её суть (обычно продавцы сами не особо понимают суть инвестиционных стратегий). Если вам повезет, то стратегия покажет рост ещё один год, но если не повезёт, то тут возникает проблема. Так как вы не понимаете стратегию, то скорее всего не будете держать продукт дальше при значительном падении стоимости и возможно будете правы, а возможно зафиксируете убыток при возможности его просто пересидеть и через год выйти в прибыль.

Долгосрочные инвестиции pinned «Курс Разумные инвестиции возвращается По многочисленным заявкам курс Разумные инвестиции возвращается в сентябре. Этот курс по сравнению с предыдущими будет дополнен дополнительным уроком для более глубокого понимания бухгалтерской отчётности компании…»

Анатомия рынка и пузыря

Как известно цена на рынке обычно определяется исходя из баланса спроса и предложения. Когда предложение значительно уступает спросу, то цена растёт, а если цена растет достаточно долго и сильно чтобы это заметили люди, то появляется и "инвестиционный"(спекулятивный) спрос в целях заработать на росте цены и продать редкий актив большему дураку или же держать вечно, ведь так как он редкий, то цена будет расти всегда.

Такая динамика происходит с любыми активами, будь то квартиры в "нерезиновой", биткоины или акции качественных растущих (пусть даже неприбыльных) технологических компаний.

Собственно для возникновения пузыря необходимы лишь два свойства - ограниченность актива (предложения) и наличие спроса и положительной динамики цены на актив. Если вы нашли похожий актив, то можете покупать в случае только появления на рынке данной динамики.

Когда спрос растёт за счёт того что денег становится больше, то это только усугубляет данную динамику. Денег стало больше, а редких "качественных" активов осталось столько же вот они и растут. А если представить, что в мире существует серьезная экономическая проблема в виде вируса, которая создаёт неприятности всем бизнесам, кроме этих замечательных компаний, то очевидно, что спрос на акции этих замечательных компаний усиливается, а цена улетает в небеса. Ведь это редкий актив и он не пострадает, а выиграет от вируса. Такого динамика любого пузыря, только в виде вируса может быть какой-то тренд и соответственно набор качественных компаний от этого изменится.

Что упускают в данном случае люди, покупающие редкие "качественные" компании?

Упускают то, что качественные компании не единственный редкий актив при росте количества денег.

Редкостью также обладает сырье, количество которого ограничено, и соответственно сырьевые компании, владеющие данными редкими активами. Мы уже недавно видели как это происходит с золотодобывающими компаниями, похожую динамику можно будет увидеть и в других сырьевых активах. Главное грамотно выбирать активы, обходя банкротные и полубанкротные предприятия без хорошей ресурсной базы. Консервативный баланс и дешёвая цена за ресурсы в приоритете.

Как известно цена на рынке обычно определяется исходя из баланса спроса и предложения. Когда предложение значительно уступает спросу, то цена растёт, а если цена растет достаточно долго и сильно чтобы это заметили люди, то появляется и "инвестиционный"(спекулятивный) спрос в целях заработать на росте цены и продать редкий актив большему дураку или же держать вечно, ведь так как он редкий, то цена будет расти всегда.

Такая динамика происходит с любыми активами, будь то квартиры в "нерезиновой", биткоины или акции качественных растущих (пусть даже неприбыльных) технологических компаний.

Собственно для возникновения пузыря необходимы лишь два свойства - ограниченность актива (предложения) и наличие спроса и положительной динамики цены на актив. Если вы нашли похожий актив, то можете покупать в случае только появления на рынке данной динамики.

Когда спрос растёт за счёт того что денег становится больше, то это только усугубляет данную динамику. Денег стало больше, а редких "качественных" активов осталось столько же вот они и растут. А если представить, что в мире существует серьезная экономическая проблема в виде вируса, которая создаёт неприятности всем бизнесам, кроме этих замечательных компаний, то очевидно, что спрос на акции этих замечательных компаний усиливается, а цена улетает в небеса. Ведь это редкий актив и он не пострадает, а выиграет от вируса. Такого динамика любого пузыря, только в виде вируса может быть какой-то тренд и соответственно набор качественных компаний от этого изменится.

Что упускают в данном случае люди, покупающие редкие "качественные" компании?

Упускают то, что качественные компании не единственный редкий актив при росте количества денег.

Редкостью также обладает сырье, количество которого ограничено, и соответственно сырьевые компании, владеющие данными редкими активами. Мы уже недавно видели как это происходит с золотодобывающими компаниями, похожую динамику можно будет увидеть и в других сырьевых активах. Главное грамотно выбирать активы, обходя банкротные и полубанкротные предприятия без хорошей ресурсной базы. Консервативный баланс и дешёвая цена за ресурсы в приоритете.

Напоминаю, что сегодня последний день участия в конкурсе инвестидей.

Все что вам нужно это прислать инвестидею с аргументацией мне в личные сообщения @slavikyes.

Победители конкурса получат книгу Заметки в инвестировании и подписку на мои инвестидеи.

Жду ваши идеи.

Все что вам нужно это прислать инвестидею с аргументацией мне в личные сообщения @slavikyes.

Победители конкурса получат книгу Заметки в инвестировании и подписку на мои инвестидеи.

Жду ваши идеи.

Перечень консервативных оценок акций на 02.08.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}

Карта рынка на 02.08.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Итоги конкурса инвестидей

Участников конкурса, к сожалению, было не так много, но мне удалось выбрать из них трёх победителей. Все они получат по почте бумажный экземпляр книги "Заметки в инвестировании" УК Арсагера и годовую подписку на мои инвестидеи.

Идеи-победители со своими комментариями я опубликую на этой неделе чтобы все могли оценить насколько они были бы близки к победе если бы поучаствовали бы в конкурсе.

Участников конкурса, к сожалению, было не так много, но мне удалось выбрать из них трёх победителей. Все они получат по почте бумажный экземпляр книги "Заметки в инвестировании" УК Арсагера и годовую подписку на мои инвестидеи.

Идеи-победители со своими комментариями я опубликую на этой неделе чтобы все могли оценить насколько они были бы близки к победе если бы поучаствовали бы в конкурсе.

Третий поток курса Разумные инвестиции стартует 6 сентября 2020 года

Учебная группа практически сформирована и приступит к обучению 6 сентября. Спасибо всем кто проявил интерес к курсу и тем кто записался за кредит доверия, который по опыту предыдущих потоков будет оправдан.

Осталось несколько мест для того чтобы присоединиться к потоку. Если вы захотите присоединиться, либо что-то уточнить пишите мне @slavikyes.

Учебная группа практически сформирована и приступит к обучению 6 сентября. Спасибо всем кто проявил интерес к курсу и тем кто записался за кредит доверия, который по опыту предыдущих потоков будет оправдан.

Осталось несколько мест для того чтобы присоединиться к потоку. Если вы захотите присоединиться, либо что-то уточнить пишите мне @slavikyes.

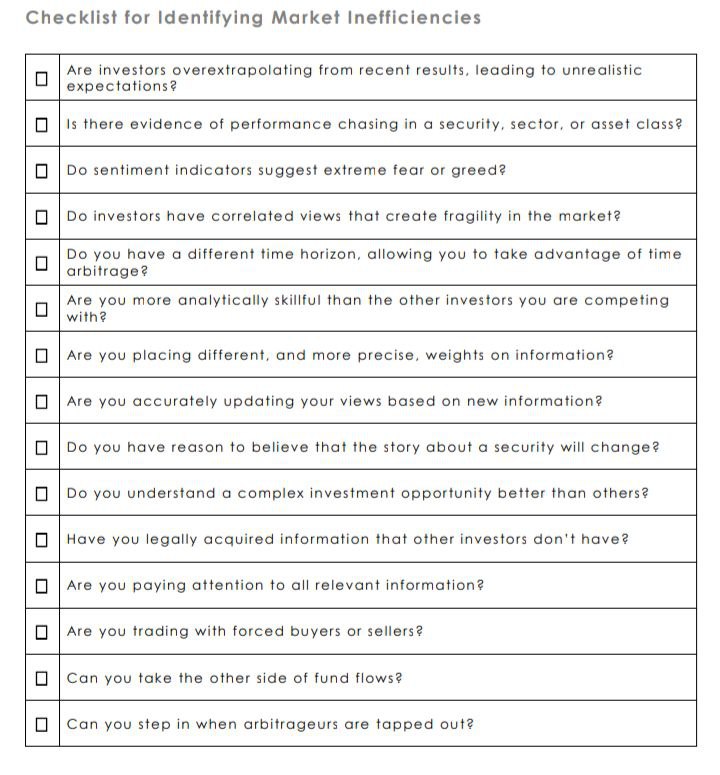

Кто на другой стороне?

В среднем рынки исторически достаточно эффективны и для того чтобы показывать доходность выше среднерыночной на длинном промежутке времени вы должны быть способны находить неэффективности на рынке, которые можно использовать. Об этом пишет Майкл Мобуссин в своем исследовании "Who is on the other side?".

Для генерирования избыточной доходности вы должны понимать "кто на другой стороны трейда".

В своем исследовании Мобуссин приводит очень интересный чек-лист для поиска рыночных неэффективностей, состоящий из 15 пунктов:

1. Экстраполируют ли инвесторы недавние результаты в будущее что ведёт к нереалистичным ожиданиям?

2. Есть ли доказательства погони управляющих за доходностью в бумаге, секторе или классе активов?

3. Подразумевают ли индикаторы настроения экстремальные уровни страха или жадности?

4. Имеют ли инвесторы похожее мнение, что создаёт хрупкость на рынке?

5. Есть ли у вас отличный от других инвесторов горизонт инвестирования, который позволит вам использовать арбитраж во времени?

6. Имеете ли вы лучшие аналитические навыки по сравнению с конкурирующими с вами инвесторами?

7. Используете ли вы отличающиеся и более правильные веса для различной информации?

8. Насколько точно вы ищменяете свое мнение с учётом новой информации?

9. Есть ли у вас причины верить в то что история вокруг определенной бумаги изменится?

10. Лучше ли вы понимаете сложные инвестиционные возможности чем другие инвесторы?

11. Обладаете ли вы легально информацией, которой не обладают другие инвесторы?

12. Обращаете ли вы внимание на всю релевантную информацию?

13. Осуществляете ли вы трейд с участниками принудительно покупающими/продающими актив?

14. Можете ли вы занять другую сторону чем потоки фондов?

15. Можете ли вы войти в рынок, когда арбитражеры будут вынуждены его покинуть?

#ltrFundamentals

В среднем рынки исторически достаточно эффективны и для того чтобы показывать доходность выше среднерыночной на длинном промежутке времени вы должны быть способны находить неэффективности на рынке, которые можно использовать. Об этом пишет Майкл Мобуссин в своем исследовании "Who is on the other side?".

Для генерирования избыточной доходности вы должны понимать "кто на другой стороны трейда".

В своем исследовании Мобуссин приводит очень интересный чек-лист для поиска рыночных неэффективностей, состоящий из 15 пунктов:

1. Экстраполируют ли инвесторы недавние результаты в будущее что ведёт к нереалистичным ожиданиям?

2. Есть ли доказательства погони управляющих за доходностью в бумаге, секторе или классе активов?

3. Подразумевают ли индикаторы настроения экстремальные уровни страха или жадности?

4. Имеют ли инвесторы похожее мнение, что создаёт хрупкость на рынке?

5. Есть ли у вас отличный от других инвесторов горизонт инвестирования, который позволит вам использовать арбитраж во времени?

6. Имеете ли вы лучшие аналитические навыки по сравнению с конкурирующими с вами инвесторами?

7. Используете ли вы отличающиеся и более правильные веса для различной информации?

8. Насколько точно вы ищменяете свое мнение с учётом новой информации?

9. Есть ли у вас причины верить в то что история вокруг определенной бумаги изменится?

10. Лучше ли вы понимаете сложные инвестиционные возможности чем другие инвесторы?

11. Обладаете ли вы легально информацией, которой не обладают другие инвесторы?

12. Обращаете ли вы внимание на всю релевантную информацию?

13. Осуществляете ли вы трейд с участниками принудительно покупающими/продающими актив?

14. Можете ли вы занять другую сторону чем потоки фондов?

15. Можете ли вы войти в рынок, когда арбитражеры будут вынуждены его покинуть?

#ltrFundamentals

{kind=link}

Третье место конкурса инвестидей:

Покупка обыкновенных акций Русаква

Идея автора:

Попробую все-таки с идеей инвестирования в "Русскую аквакультуру" с позиции дилетанта🙂 компания пережила кризис после гибели рыбы в 2016. В 2019 вышла на свои мощности. В 2020 впервые решила выплатить дивиденды по итогам первого полугодия. Компания реализует продукцию и на внутреннем и на внешних рынках. Что даёт потенциал для роста в связи с тем, что нацпроект по экспорту продукции АПК имеет все-таки директивный вид и все выльется скорее всего хотя бы в формальное выполнение всеми силами установленных показателей. В связи с чем будет оказываться большая поддержка экспортёров (помимо встраивания общей инфраструктуры, которая удешивит затраты) + создание некоторого дефицита рыбы на внутреннем рынке, что положительно (для компании) скажется на цене. Деньги судя по всему уходят в капитальные вложения

Гендиректор «Русской аквакультуры» Илья Соснов сообщил, что компания продолжит инвестировать в развитие бизнеса для выхода на объемы производства рыбы на планируемый уровень 30–35 тыс. тонн к 2025 году.

Мой комментарий по идее:

Идея инвестиций в Русаква достаточно оригинальна. Некоторые телеграмм каналы пытаются пампить акции, но акция все равно не самая популярная среди инвесторов.

В аргументации к идее была политика государства, но все не так очевидно. Из реальных плюсов компании я считаю сильный состав акционеров (брат главы Подмосковья - основной акционер), возможности развития бизнеса (не очень капитально затратное производство), низкая налоговая нагрузка благодаря политике государства.

Но у такой инвестиции есть существенные риски. Однажды биологический риск уже реализовался и у компании были существенные проблемы. С одной стороны это и плюс, так как компания должна быть более внимательна, но отрицать возможность повторения такого сценария глупо.

Переходя к оценки могу сказать, что исходя из показателей 2019 года акции обладают определенным апсайдом (моя оценка около 300 рублей за акцию), но учитывая риски и невнятную политику взаимодействия с инвесторами каждый должен решить сам стоит ли игра свеч. Надо также отметить, что оценка должна строиться на скорректированной прибыли, брать просто чистую прибыль компании за период по МСФО на мой взгляд не совсем корректно.

Для меня наиболее непонятным остаются следующие моменты:

1) Политика распределения прибыли.

Исходя из отчётности за 1 квартал по РСБУ значительная сумма денег была выведена на головную компанию, при этом дивиденды составили лишь часть этой суммы. Куда пойдут остальные деньги мне непонятно, но скорее всего это будет приобретение какого-то бизнеса.

2) Байбек и выплаты менеджменту акциями.

С одной стороны и то и другое хорошо для акционеров компании, но как проводится байбек и как выплачивается премия акциями не совсем понятно.

3) Планы компании и позиционирование на бирже.

Скупать акции дёшево неплохо, но компания должна лучше объяснять инвесторам сколько она может и должна стоить и какие её планы на будущее. Пока предсказуемость бизнеса достаточно низкая. Какие-то показатели компания раскрывает, но раскрытие могло бы быть и лучше для такого бизнеса.

Понимаю что вряд ли, но если кто-то из Русаква читает канал, то прошу постараться ответить на эти вопросы инвесторов. Думаю тогда курс акций будет лучше отражать стоимость компании и перспективы бизнеса.

Покупка обыкновенных акций Русаква

Идея автора:

Попробую все-таки с идеей инвестирования в "Русскую аквакультуру" с позиции дилетанта🙂 компания пережила кризис после гибели рыбы в 2016. В 2019 вышла на свои мощности. В 2020 впервые решила выплатить дивиденды по итогам первого полугодия. Компания реализует продукцию и на внутреннем и на внешних рынках. Что даёт потенциал для роста в связи с тем, что нацпроект по экспорту продукции АПК имеет все-таки директивный вид и все выльется скорее всего хотя бы в формальное выполнение всеми силами установленных показателей. В связи с чем будет оказываться большая поддержка экспортёров (помимо встраивания общей инфраструктуры, которая удешивит затраты) + создание некоторого дефицита рыбы на внутреннем рынке, что положительно (для компании) скажется на цене. Деньги судя по всему уходят в капитальные вложения

Гендиректор «Русской аквакультуры» Илья Соснов сообщил, что компания продолжит инвестировать в развитие бизнеса для выхода на объемы производства рыбы на планируемый уровень 30–35 тыс. тонн к 2025 году.

Мой комментарий по идее:

Идея инвестиций в Русаква достаточно оригинальна. Некоторые телеграмм каналы пытаются пампить акции, но акция все равно не самая популярная среди инвесторов.

В аргументации к идее была политика государства, но все не так очевидно. Из реальных плюсов компании я считаю сильный состав акционеров (брат главы Подмосковья - основной акционер), возможности развития бизнеса (не очень капитально затратное производство), низкая налоговая нагрузка благодаря политике государства.

Но у такой инвестиции есть существенные риски. Однажды биологический риск уже реализовался и у компании были существенные проблемы. С одной стороны это и плюс, так как компания должна быть более внимательна, но отрицать возможность повторения такого сценария глупо.

Переходя к оценки могу сказать, что исходя из показателей 2019 года акции обладают определенным апсайдом (моя оценка около 300 рублей за акцию), но учитывая риски и невнятную политику взаимодействия с инвесторами каждый должен решить сам стоит ли игра свеч. Надо также отметить, что оценка должна строиться на скорректированной прибыли, брать просто чистую прибыль компании за период по МСФО на мой взгляд не совсем корректно.

Для меня наиболее непонятным остаются следующие моменты:

1) Политика распределения прибыли.

Исходя из отчётности за 1 квартал по РСБУ значительная сумма денег была выведена на головную компанию, при этом дивиденды составили лишь часть этой суммы. Куда пойдут остальные деньги мне непонятно, но скорее всего это будет приобретение какого-то бизнеса.

2) Байбек и выплаты менеджменту акциями.

С одной стороны и то и другое хорошо для акционеров компании, но как проводится байбек и как выплачивается премия акциями не совсем понятно.

3) Планы компании и позиционирование на бирже.

Скупать акции дёшево неплохо, но компания должна лучше объяснять инвесторам сколько она может и должна стоить и какие её планы на будущее. Пока предсказуемость бизнеса достаточно низкая. Какие-то показатели компания раскрывает, но раскрытие могло бы быть и лучше для такого бизнеса.

Понимаю что вряд ли, но если кто-то из Русаква читает канал, то прошу постараться ответить на эти вопросы инвесторов. Думаю тогда курс акций будет лучше отражать стоимость компании и перспективы бизнеса.

👍1

Второе место конкурса инвестидей:

Покупка обыкновенных, привелигированных акций Мечела, акций Коршуновский ГОК

Здравствуйте, мальчики и девочки! Садитесь в кружок, я расскажу вам сказочку. Да не простую, а спекулятивно-инвестиционную. Да не всю, а только часть... Итак, как говорил незабвенный персонаж Хабенского: "Сказка, стописят рублей"...

Жил-был богатырь. Ну как богатырь, молодец лет шестидесяти, сильно покоробленный в битвах по слияниям-поглощениям, захапавший столько, что есть не мог, только понадкусывать. И вечно у него проблемы были: то со здоровьем - доктора присылали, то с гужевым транспортом - уголь вывозить не на чем было, то с владельцами-полубасурманами, творчески составлявшими финансовую отчётность, так что голытьба-миноры охреневали от жадности бояр...

Вы догадались, девочки и мальчики, что звали молодца Мечел. Тяжко складывалась его судьба, и пришлось молодцу продать ключевой актив с помощью пришлых дедов и бабушек - процентщиков - конечно, надежным окологосударевым людям. И удалось ему сократить долг существенно. Ну как существенно - на треть примерно. Но в первоквартальный отчёт эта цифра не вошла, хотя шума наделала...

А затем Мечел сумел долг реструктурировать. Ну как реструктурировать - опять растянул сроки погашения, да и умельцы из Центральной Баночки помогли, уменьшив ставочку ключевую, что должно привести к существенной экономии при выплате долга. Но и эта цифра в первоквартальный отчёт еще не вошла, негромким эхом позвала в прекрасное далеко...

А на днях глашатаи из Раскрывашки Информации на всю площадь Инвестиционно-Ивановскую сообщили, что два топа, две умные мозговые извилины, сидящие в голове Мечела, взяли да и потратили свои, нажитые непосильным трудом денежки, на покупку его ценных, но пока дешёвеньких, бумажечек. И сделали они это точь-в-точь в последний день второго квартала, когда пришло к ним озарение, что будет у молодца Мечела очень сильный отчёт второквартальный. Ну как сильный - получше предыдущих, коэффициентики заморские, экзотические, типа ev/ebitda, nd/ebitda, позакарючистее там, не такие страшные, как постоянные обитатели избушки бабушки Яги или содержимое сундука с (почему-то одним) яйцом Кащея.

А вот теперь мораль у этой сказки, а может и не сказки, простая и зрелая, как деревенская девушка на выданье: даже стоеросовой дубине полезно прокатиться в одной лодке со стоумовыми инсайдерами.

Не буду призывать вас, мальчики и девочки, тарить ценно-дешевые бумажки Мечела под отчёт за второй квартал 2020 года.

Ведь кто мы, голытьба минорская, и можем ли мы хоть иногда услышать намеки Судьбы-Судьбинушки? Да и не только услышать, но и иметь решимость сделать правильный ход?! Пока спекулятивный. Но увидев отчетик второквартальный, будем готовы часть позы осторожно-нерешительной перевести в позицию смело-инвестиционную.

Тут и очередной части сказочки конец. Кто намек понял и купил по текущим (или около того) - наверное, молодец. Как говорится, поживем - геморрой, а может и что более ценное, наживем...

Мой комментарий:

По моим расчетам продажа Эльги сделает Мечел более "живым" активом, но не решит проблему долга. В случае сильно позитивной для Мечела конъюнктуры в ближайшие годы компания действительно может значительно сократить долг (решить эту проблему) и за счёт делевериджинга акции смогут стать менее спекулятивным объектом, а акционеры смогут получать дивиденды, но вероятность такого сценария пока что я оцениваю как скорее низкую. Отчёт за полугодие будет уже скоро и может быть и удивит чем то, но я в этом сосневаюсь.

Пока что покупка акций Мечел выглядит спекулятивно. Я бы хотел цену пониже для учёта в стоимости вероятности неудачи.

Покупка обыкновенных, привелигированных акций Мечела, акций Коршуновский ГОК

Здравствуйте, мальчики и девочки! Садитесь в кружок, я расскажу вам сказочку. Да не простую, а спекулятивно-инвестиционную. Да не всю, а только часть... Итак, как говорил незабвенный персонаж Хабенского: "Сказка, стописят рублей"...

Жил-был богатырь. Ну как богатырь, молодец лет шестидесяти, сильно покоробленный в битвах по слияниям-поглощениям, захапавший столько, что есть не мог, только понадкусывать. И вечно у него проблемы были: то со здоровьем - доктора присылали, то с гужевым транспортом - уголь вывозить не на чем было, то с владельцами-полубасурманами, творчески составлявшими финансовую отчётность, так что голытьба-миноры охреневали от жадности бояр...

Вы догадались, девочки и мальчики, что звали молодца Мечел. Тяжко складывалась его судьба, и пришлось молодцу продать ключевой актив с помощью пришлых дедов и бабушек - процентщиков - конечно, надежным окологосударевым людям. И удалось ему сократить долг существенно. Ну как существенно - на треть примерно. Но в первоквартальный отчёт эта цифра не вошла, хотя шума наделала...

А затем Мечел сумел долг реструктурировать. Ну как реструктурировать - опять растянул сроки погашения, да и умельцы из Центральной Баночки помогли, уменьшив ставочку ключевую, что должно привести к существенной экономии при выплате долга. Но и эта цифра в первоквартальный отчёт еще не вошла, негромким эхом позвала в прекрасное далеко...

А на днях глашатаи из Раскрывашки Информации на всю площадь Инвестиционно-Ивановскую сообщили, что два топа, две умные мозговые извилины, сидящие в голове Мечела, взяли да и потратили свои, нажитые непосильным трудом денежки, на покупку его ценных, но пока дешёвеньких, бумажечек. И сделали они это точь-в-точь в последний день второго квартала, когда пришло к ним озарение, что будет у молодца Мечела очень сильный отчёт второквартальный. Ну как сильный - получше предыдущих, коэффициентики заморские, экзотические, типа ev/ebitda, nd/ebitda, позакарючистее там, не такие страшные, как постоянные обитатели избушки бабушки Яги или содержимое сундука с (почему-то одним) яйцом Кащея.

А вот теперь мораль у этой сказки, а может и не сказки, простая и зрелая, как деревенская девушка на выданье: даже стоеросовой дубине полезно прокатиться в одной лодке со стоумовыми инсайдерами.

Не буду призывать вас, мальчики и девочки, тарить ценно-дешевые бумажки Мечела под отчёт за второй квартал 2020 года.

Ведь кто мы, голытьба минорская, и можем ли мы хоть иногда услышать намеки Судьбы-Судьбинушки? Да и не только услышать, но и иметь решимость сделать правильный ход?! Пока спекулятивный. Но увидев отчетик второквартальный, будем готовы часть позы осторожно-нерешительной перевести в позицию смело-инвестиционную.

Тут и очередной части сказочки конец. Кто намек понял и купил по текущим (или около того) - наверное, молодец. Как говорится, поживем - геморрой, а может и что более ценное, наживем...

Мой комментарий:

По моим расчетам продажа Эльги сделает Мечел более "живым" активом, но не решит проблему долга. В случае сильно позитивной для Мечела конъюнктуры в ближайшие годы компания действительно может значительно сократить долг (решить эту проблему) и за счёт делевериджинга акции смогут стать менее спекулятивным объектом, а акционеры смогут получать дивиденды, но вероятность такого сценария пока что я оцениваю как скорее низкую. Отчёт за полугодие будет уже скоро и может быть и удивит чем то, но я в этом сосневаюсь.

Пока что покупка акций Мечел выглядит спекулятивно. Я бы хотел цену пониже для учёта в стоимости вероятности неудачи.

Победитель конкурса инвестидей

Покупка акций ГМК НорНикель

С момента аварии акции ГМК НорНикель значительно подешевели. Потеря капитализации превышает даже самую популярную оценку ущерба и штрафа для компании, при том что за это время компания проработала почти квартал, а цены на металлы компании выросли.

По моим оценкам даже до аварии ГМК НорНикель торговался с дисконтом к оценке исходя цен на корзину металлов, а после аварии, учитывая максимальную сумму штрафа и заработанные компанией деньги за этот период разрыв в оценке увеличился.

Прогнозы ведущих инвестбанков по металлам компании на ближайшие годы положительные, а политика ФРС, уже устроившая ралли в золоте и золотых акциях, скорее всего, приведет к бычьему рынку и в других металлах. В таком контексте акции ГМК НорНикель выглядят интересной инвестицией.

Ближайшими катализаторами для акций могут стать дивиденды и уточнение штрафа в меньшую сторону.

Мой комментарий:

Действительно акции ГМК НорНикель снизились сильнее, чем подразумевает оценка штрафа.

Сейчас дисконт уже не выглядит очень большим, но в моменты пессимизма и оценки акции в 18 тыс. рублей дисконт был неоправданно большим.

В идее достаточно много аргументов: разница между оценкой штрафа и капитализацией, изменение цен на металлы компании, возможные катализаторы в виде дивидендов и снижения оценки штрафа. За такую аргументацию идея и была признана лучшей в конкурсе с достаточно малым количеством участников.

Покупка акций ГМК НорНикель

С момента аварии акции ГМК НорНикель значительно подешевели. Потеря капитализации превышает даже самую популярную оценку ущерба и штрафа для компании, при том что за это время компания проработала почти квартал, а цены на металлы компании выросли.

По моим оценкам даже до аварии ГМК НорНикель торговался с дисконтом к оценке исходя цен на корзину металлов, а после аварии, учитывая максимальную сумму штрафа и заработанные компанией деньги за этот период разрыв в оценке увеличился.

Прогнозы ведущих инвестбанков по металлам компании на ближайшие годы положительные, а политика ФРС, уже устроившая ралли в золоте и золотых акциях, скорее всего, приведет к бычьему рынку и в других металлах. В таком контексте акции ГМК НорНикель выглядят интересной инвестицией.

Ближайшими катализаторами для акций могут стать дивиденды и уточнение штрафа в меньшую сторону.

Мой комментарий:

Действительно акции ГМК НорНикель снизились сильнее, чем подразумевает оценка штрафа.

Сейчас дисконт уже не выглядит очень большим, но в моменты пессимизма и оценки акции в 18 тыс. рублей дисконт был неоправданно большим.

В идее достаточно много аргументов: разница между оценкой штрафа и капитализацией, изменение цен на металлы компании, возможные катализаторы в виде дивидендов и снижения оценки штрафа. За такую аргументацию идея и была признана лучшей в конкурсе с достаточно малым количеством участников.

Некоторые каналы публикуют идеи покупки префов Селигдара, так как они "отстали от золота". Не ведитесь!

Действительно доходность на преф Селигдара выше, чем по акциям Полюса, но проблема в том что доходность по акциям Полюса в долларах и при девальвации в рублях будет выше, а доходность префов Селигдара в рублях и в случае девальвации акция не защитит от неё, а также будет платить 2,25 рубля. Не ведитесь на пропаганду.

Действительно доходность на преф Селигдара выше, чем по акциям Полюса, но проблема в том что доходность по акциям Полюса в долларах и при девальвации в рублях будет выше, а доходность префов Селигдара в рублях и в случае девальвации акция не защитит от неё, а также будет платить 2,25 рубля. Не ведитесь на пропаганду.