Что думает Айнхорн или разбор письма Greenlight за 2 квартал

Один из самых талантливых инвесторов своего поколения Дэвид Айнхорн последнее время показывает не очень хорошие результаты, но это не значит, что он только ошибается и его мнение абсолютно бесполезно.

В последнем письме инвесторам Greenlight Айнхорн рассказал, что готовится к инфляции. Среди его крупнейших позиций: ETF на акции золотодобытчиков (GDX), компания Green Brick Partners (GRBK) в ожидании роста цен на дома, Brighthouse Financial (BHF) в ожидании роста рынка акций и в конце концов более высоких процентных ставок, CNX Resources (CNX) в ожидании роста цен на газ, Chemours (CC) в ожидании роста цен на диоксид титана, Buzzi Unicem (BZU) в ожидании роста цен на титан и Teck Resources (TECK) в ожидании роста цен на базовые металлы.

Айнхорн отмечает, что несмотря на рост инфляции бонды, в особенности трежерис могут не отражать риски инфляции из-за того что цены на них во многом регулируются ФРС. Поэтому вместо шорта трежерис Айнхорн выбрал свопы на инфляцию.

С учётом того что ФРС может и вмешивается в рыночные цены и поддерживает низкие ставки Айнхорн ожидает отрицательные реальные процентные ставки в будущем, что хорошо для золота и золотодобывающих компаний, также он отмечает что из-за действий ФРС участники рынка покупающие акции быстрорастущих компаний систематически переоценивают их, действуя под неверной предпосылкой о низких ставках навсегда.

Смотря на доходность облигаций при реальных рисках инфляции невольно задумываешься о том стоит ли их вообще держать. Я думаю, что сложившаяся ситуация это самый большой вызов для инвестирования средств пенсионных фондов. При высокой инфляции пенсионеры могут потерять значительную часть сбережений.

Один из самых талантливых инвесторов своего поколения Дэвид Айнхорн последнее время показывает не очень хорошие результаты, но это не значит, что он только ошибается и его мнение абсолютно бесполезно.

В последнем письме инвесторам Greenlight Айнхорн рассказал, что готовится к инфляции. Среди его крупнейших позиций: ETF на акции золотодобытчиков (GDX), компания Green Brick Partners (GRBK) в ожидании роста цен на дома, Brighthouse Financial (BHF) в ожидании роста рынка акций и в конце концов более высоких процентных ставок, CNX Resources (CNX) в ожидании роста цен на газ, Chemours (CC) в ожидании роста цен на диоксид титана, Buzzi Unicem (BZU) в ожидании роста цен на титан и Teck Resources (TECK) в ожидании роста цен на базовые металлы.

Айнхорн отмечает, что несмотря на рост инфляции бонды, в особенности трежерис могут не отражать риски инфляции из-за того что цены на них во многом регулируются ФРС. Поэтому вместо шорта трежерис Айнхорн выбрал свопы на инфляцию.

С учётом того что ФРС может и вмешивается в рыночные цены и поддерживает низкие ставки Айнхорн ожидает отрицательные реальные процентные ставки в будущем, что хорошо для золота и золотодобывающих компаний, также он отмечает что из-за действий ФРС участники рынка покупающие акции быстрорастущих компаний систематически переоценивают их, действуя под неверной предпосылкой о низких ставках навсегда.

Смотря на доходность облигаций при реальных рисках инфляции невольно задумываешься о том стоит ли их вообще держать. Я думаю, что сложившаяся ситуация это самый большой вызов для инвестирования средств пенсионных фондов. При высокой инфляции пенсионеры могут потерять значительную часть сбережений.

Greenlight 2Q20 Letter.pdf

81.1 KB

Greenlight 2Q20 Letter.pdf

Поздравляю с хорошим результатом и также продолжаю держать в топ-3 своих позиций гдр Русагро. Компания динамично развивается, проходя через все циклы и имеет отличные перспективы. Бизнес должен стоить дороже.

Forwarded from Усиленные Инвестиции

#AGRO

По Русагро сегодня как мы ожидали вышла сильная отчетность за 2й квартал 2020: рост EBITDA +82% (!) год к году

Цена акции отреагировала ростом +4%

Некоторое время назад покупали Русагро на крупную долю портфеля и писали об этом как инвст идее в рамках сервисов по подписке, довольны результатом и продолжаем держать

По Русагро сегодня как мы ожидали вышла сильная отчетность за 2й квартал 2020: рост EBITDA +82% (!) год к году

Цена акции отреагировала ростом +4%

Некоторое время назад покупали Русагро на крупную долю портфеля и писали об этом как инвст идее в рамках сервисов по подписке, довольны результатом и продолжаем держать

В Русагро есть все признаки того чтобы держать в акциях компании значительную долю:

1) Историческая и абсолютная недооценка,

2) Развивающийся бизнес с неплохой рентабельностью,

3) СЕО купивший не так давно ещё значительный объем ГДР к уже принадлежащим

Положительная динамика бизнеса и финансовых показателей должна дать возможность раскрыться стоимости.

1) Историческая и абсолютная недооценка,

2) Развивающийся бизнес с неплохой рентабельностью,

3) СЕО купивший не так давно ещё значительный объем ГДР к уже принадлежащим

Положительная динамика бизнеса и финансовых показателей должна дать возможность раскрыться стоимости.

Селигдар, который был крупнейшей позицией в моем портфеле и принесший с момента начала покупки мне доходность более 217 процентов, я уже продал.

В этом месяце я раскрою свою следующую крупнейшую позицию и эта идея мне даже нравится больше. Акционеры у бизнеса более понятные и перспективы также более прозрачны. А самое главное бизнес нециклический и не связан с сырьём.

Те, кто записался на мой курс и уже оплатил участие имеют доступ к этой идее. Идея не очень ликвидная и поэтому доступна лишь ограниченному количеству инвесторов, но проинвестировать ещё не поздно.

Те, кто записался на курс могут получить доступ к идее оплатив участие.

В этом месяце я раскрою свою следующую крупнейшую позицию и эта идея мне даже нравится больше. Акционеры у бизнеса более понятные и перспективы также более прозрачны. А самое главное бизнес нециклический и не связан с сырьём.

Те, кто записался на мой курс и уже оплатил участие имеют доступ к этой идее. Идея не очень ликвидная и поэтому доступна лишь ограниченному количеству инвесторов, но проинвестировать ещё не поздно.

Те, кто записался на курс могут получить доступ к идее оплатив участие.

Перечень консервативных оценок акций на 16.08.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}

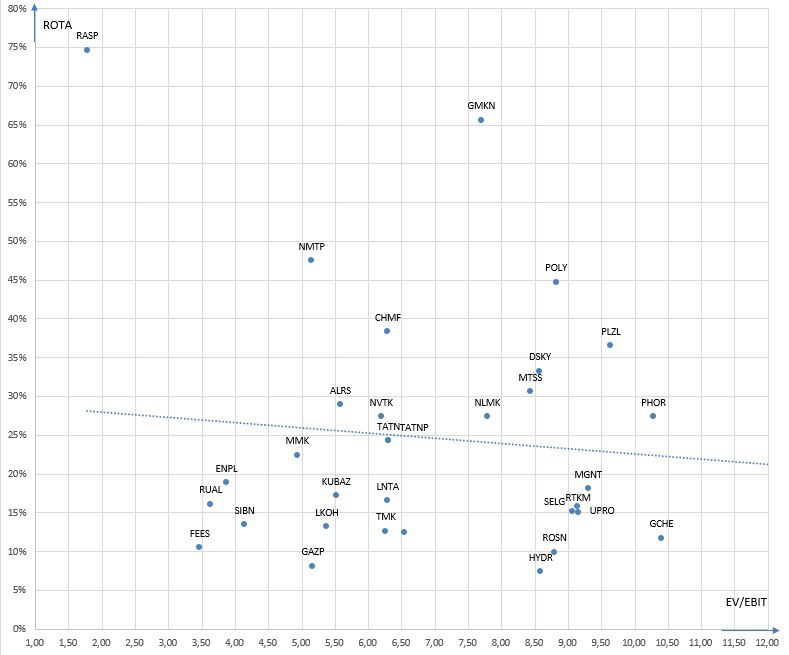

Карта рынка на 16.08.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Немного из практики структурных нот, которые так часто предлагают на замену депозита

Forwarded from MG Daily

Структурные ноты как честный способ отъема денег у населения

Не стоит доверять обещаниям гарантированной высокой доходности, особенно если она генерируется с помощью сложно структурированной ноты. Если вы не понимаете, откуда она берется, скорее всего, никакой гарантированной доходности нет. Все, о чем не расскажут сотрудники банков об особенностях структурных нот, читайте в партнерском материале Станислава Скрипниченко, основателя и CEO PRAGMATOS CAPITAL.

«Недавно несколько клиентов обратились ко мне с просьбой дать комментарии по купленным в российских инвестиционных компаниях и госбанках структурным нотам. Потери на текущий момент у клиента по этим нотам — от 30% до 70% капитала.

Для тех, кто еще не ступал ногой на эту территорию и мудро выбирает познать нюансы с помощью опыта других людей, материал ниже может быть полезным. Возможно, вы сохраните время, деньги и нервы.»

Автор в этом материале разбирает популярную в инвестиционных компаниях и VIP-отделениях банков структурную ноту с автоколлом на корзину акций с частичной (условной) защитой. Это реальная нота, взятая из портфеля инвестора.

Читайте подробнее на сайте: https://movchans.com/2020/08/21/структурные-ноты-как-честный-способ-о/

Не стоит доверять обещаниям гарантированной высокой доходности, особенно если она генерируется с помощью сложно структурированной ноты. Если вы не понимаете, откуда она берется, скорее всего, никакой гарантированной доходности нет. Все, о чем не расскажут сотрудники банков об особенностях структурных нот, читайте в партнерском материале Станислава Скрипниченко, основателя и CEO PRAGMATOS CAPITAL.

«Недавно несколько клиентов обратились ко мне с просьбой дать комментарии по купленным в российских инвестиционных компаниях и госбанках структурным нотам. Потери на текущий момент у клиента по этим нотам — от 30% до 70% капитала.

Для тех, кто еще не ступал ногой на эту территорию и мудро выбирает познать нюансы с помощью опыта других людей, материал ниже может быть полезным. Возможно, вы сохраните время, деньги и нервы.»

Автор в этом материале разбирает популярную в инвестиционных компаниях и VIP-отделениях банков структурную ноту с автоколлом на корзину акций с частичной (условной) защитой. Это реальная нота, взятая из портфеля инвестора.

Читайте подробнее на сайте: https://movchans.com/2020/08/21/структурные-ноты-как-честный-способ-о/

Movchan's Group

Структурные ноты как честный способ отъема денег у населения - Movchan's Group

Пример ноты

Перечень консервативных оценок акций на 23.08.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}

Карта рынка на 23.08.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Перечень консервативных оценок акций на 30.08.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}

Карта рынка на 30.08.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Уоррену Баффетту - 90

Сегодня день рождения у величайшего инвестора современности - Уоррена Баффетта.

Дяде Уоррену уже 90 лет. Критиковать можно любого человека, но Баффетт однозначно оставляет положительный след в корпоративной Америке. Его фокус на долгосрочном горизонте, а также на качестве бизнеса сейчас изучается всеми инвесторами и несмотря на то, что сам Баффетт и его Беркшир не в фаворе, известные качественные компании стоят очень дорого, многие даже слишком дорого.

Покупка Баффеттом акций Apple будет еще долгие годы разбираться инвесторами как одна из лучших сделок.

Уже сейчас инвесторы сравнивают разные акции (в частности Intel и Biogen) с этой сделкой.

Однозначно поздравляем Баффетта, желаем долгих лет и успешных сделок, а также благодарим за его мудрость.

Сегодня день рождения у величайшего инвестора современности - Уоррена Баффетта.

Дяде Уоррену уже 90 лет. Критиковать можно любого человека, но Баффетт однозначно оставляет положительный след в корпоративной Америке. Его фокус на долгосрочном горизонте, а также на качестве бизнеса сейчас изучается всеми инвесторами и несмотря на то, что сам Баффетт и его Беркшир не в фаворе, известные качественные компании стоят очень дорого, многие даже слишком дорого.

Покупка Баффеттом акций Apple будет еще долгие годы разбираться инвесторами как одна из лучших сделок.

Уже сейчас инвесторы сравнивают разные акции (в частности Intel и Biogen) с этой сделкой.

Однозначно поздравляем Баффетта, желаем долгих лет и успешных сделок, а также благодарим за его мудрость.

{kind=link}

Сегодня вышла отчетность по МСФО за 6 месяцев по моей новой крупнейшей позиции в портфеле - Таттелеком.

Чистая прибыль выросла на 43 процента, Денежный потом от операционной деятельности на 56 процентов, свободный денежный поток на 120 процентов. Долг снизился почти двукратно.

Сегодня я напишу подробнее чего жду от компании и почему считаю что это отличная инвестиция.

Чистая прибыль выросла на 43 процента, Денежный потом от операционной деятельности на 56 процентов, свободный денежный поток на 120 процентов. Долг снизился почти двукратно.

Сегодня я напишу подробнее чего жду от компании и почему считаю что это отличная инвестиция.

Почему я считаю что акции Таттелеком хорошая инвестиция?

Достаточно тезисно расписал почему купил акции Таттелеком, сколько они должны стоить и что я жду от компании.

ЧИТАТЬ СТАТЬЮ

Достаточно тезисно расписал почему купил акции Таттелеком, сколько они должны стоить и что я жду от компании.

ЧИТАТЬ СТАТЬЮ

Яндекс Дзен

Почему акции Таттелеком хорошая инвестиция?

Недавно на канале я анонсировал, что раскрою свою крупнейшую позицию в портфеле. До этого, благодаря росту более чем на 200 процентов от цены первоначальной покупки моей крупнейшей позицией в портфеле были акции Селигдара. Моей новой позицией стал Таттелеком

Перечень консервативных оценок акций на 06.09.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию). Как пользоваться перечнем:

{kind=link}

Карта рынка на 06.09.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Почему стоит ждать роста дивидендов от Таттелеком?

Благодаря нециклическому улучшению финансовых результатов Таттелеком может увеличить дивиденды более чем в 2 раза без ущерба для перспектив бизнеса.

Основной акционер компании АО "Связьинвестнефтехим" принадлежит Республике Татарстан и владеет долями в основном в нефтехимических компаниях республики, в том числе Татнефть, которые вынуждены в этом году снизить дивиденды. Для поддержания дивидендного потока увеличение дивидендных выплат Таттелеком - самый логичный шаг.

Благодаря нециклическому улучшению финансовых результатов Таттелеком может увеличить дивиденды более чем в 2 раза без ущерба для перспектив бизнеса.

Основной акционер компании АО "Связьинвестнефтехим" принадлежит Республике Татарстан и владеет долями в основном в нефтехимических компаниях республики, в том числе Татнефть, которые вынуждены в этом году снизить дивиденды. Для поддержания дивидендного потока увеличение дивидендных выплат Таттелеком - самый логичный шаг.