Forwarded from Корпоративные облигации | Открытый канал (TiDi Bonds)

#размещение

Солнечный свет (SUNLIGHT) 001Р-01

⭐⭐⭐⭐⭐

Сбор заявок: 20 октября

Тех.размещение: 25 октября

▪Срок - 1,5 года

▪Купон - ежемесячно

▪Ориентир купона (доходности) - не выше 16,00% (17,23%) годовых

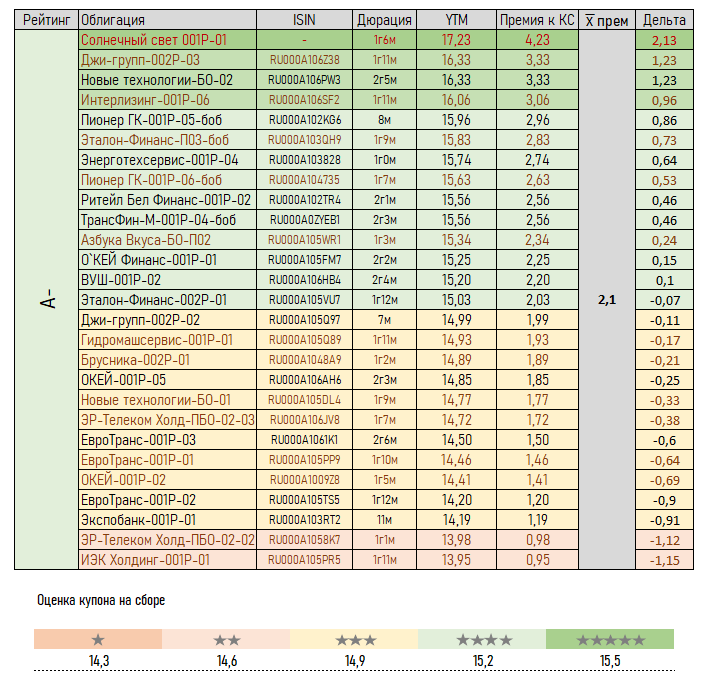

📗📙Рейтинги: А-(RU)/ruA-, стабильный прогноз (сентябрь 2023)

📊Премия к ключевой ставке ЦБ +423 б.п., на 213 б.п. выше, чем в среднем по рейтингу А-

Эмитент по максимальному ориентиру купона предлагает абсолютно лучшую YTM в своём рейтинге. Доходность выше 17% характерна на вторичном рынке для выпусков с рейтингом надежности BBB и ниже. Средняя доходность близких по сроку выпусков с рейтингом А- (13 выпусков) составляет 15,02%, что на 2,2% ниже доходности ориентира рассматриваемого выпуска

📝 Солнечный свет или SUNLIGHT — крупнейшая по выручке российская розничная сеть, реализующая ювелирные украшения преимущественно в массовом сегменте. На 22.09.2023 сеть Компании насчитывала 609 магазинов в 238 городах России.

Рейтинговое агентство среди сильных факторов отмечает высокие рыночные позиции компании, высокую ликвидность и широкую географию деятельности. Слабыми сторонами указываются отрицательные свободный денежный поток в 2020-2022 гг.

По итогам 2022 года выручка Компании составила 42,1 млрд руб., увеличившись на 10% по сравнению с предыдущим годом, чистая прибыль – 1,6 млрд руб. Показатель EBITDA вырос на 64% и составил 3,4 млрд руб. по расчетам Эксперт РА. Отношение скорректированного долга на отчетную дату к показателю EBITDA за 2022 год без учета аренды составило 0,2х

На 30.06.2023 общий долг SUNLIGHT составлял 4 млрд. руб.

Интерес участия 5 из 5

P.S. Пока ушёл от оценки по премии к G-curve, кривая ОФЗ сейчас оторвана от реальности. ЦБ говорит о том, что высокие ставки с нами надолго, большинство участников рынка, аналитики, эксперты на горизонте квартала не видят оснований к снижению КС ниже 12%, но G-curve на отрезке 0.25 года выдаёт нам доходность 11,84%.

Солнечный свет (SUNLIGHT) 001Р-01

⭐⭐⭐⭐⭐

Сбор заявок: 20 октября

Тех.размещение: 25 октября

▪Срок - 1,5 года

▪Купон - ежемесячно

▪Ориентир купона (доходности) - не выше 16,00% (17,23%) годовых

📗📙Рейтинги: А-(RU)/ruA-, стабильный прогноз (сентябрь 2023)

📊Премия к ключевой ставке ЦБ +423 б.п., на 213 б.п. выше, чем в среднем по рейтингу А-

Эмитент по максимальному ориентиру купона предлагает абсолютно лучшую YTM в своём рейтинге. Доходность выше 17% характерна на вторичном рынке для выпусков с рейтингом надежности BBB и ниже. Средняя доходность близких по сроку выпусков с рейтингом А- (13 выпусков) составляет 15,02%, что на 2,2% ниже доходности ориентира рассматриваемого выпуска

📝 Солнечный свет или SUNLIGHT — крупнейшая по выручке российская розничная сеть, реализующая ювелирные украшения преимущественно в массовом сегменте. На 22.09.2023 сеть Компании насчитывала 609 магазинов в 238 городах России.

Рейтинговое агентство среди сильных факторов отмечает высокие рыночные позиции компании, высокую ликвидность и широкую географию деятельности. Слабыми сторонами указываются отрицательные свободный денежный поток в 2020-2022 гг.

По итогам 2022 года выручка Компании составила 42,1 млрд руб., увеличившись на 10% по сравнению с предыдущим годом, чистая прибыль – 1,6 млрд руб. Показатель EBITDA вырос на 64% и составил 3,4 млрд руб. по расчетам Эксперт РА. Отношение скорректированного долга на отчетную дату к показателю EBITDA за 2022 год без учета аренды составило 0,2х

На 30.06.2023 общий долг SUNLIGHT составлял 4 млрд. руб.

Интерес участия 5 из 5

P.S. Пока ушёл от оценки по премии к G-curve, кривая ОФЗ сейчас оторвана от реальности. ЦБ говорит о том, что высокие ставки с нами надолго, большинство участников рынка, аналитики, эксперты на горизонте квартала не видят оснований к снижению КС ниже 12%, но G-curve на отрезке 0.25 года выдаёт нам доходность 11,84%.

{kind=link}

Forwarded from Корпоративные облигации | Открытый канал (AlexR)

#размещение Тальвен / Колди

🗓 Сбор: 08.12.25 (книга!)

📅 Техническое размещение: 11.12.25

Параметры выпуска:

✔️ YTM 23,88% при купоне 22% (книга!)

✔️ BBB от НКР

✔️ Объем 1 млрд. рублей

✔️ Срок 1,99 года / дюрация 1,67 года до call-опциона (!)

✔️ М-спред: +2,06%, G-спред: 9,74%

На фоне недавних размещений с купоном 24-25% в BB может показаться, что предложили маловато. На самом деле если сравнить с картой рынка, то мы увидим, что при максимальном купоне бумага оказывается в компании таких "звезд", как Эника, Брусника, Воксис, Евротранс и Уралкузница от Мечел.

Я бы скорее сравнил бумагу с Эталоном, но нет - дебютант, меньше и рейтинг сильно ниже. А вот Глоракс с доходностью 19,4% - вполне себе хороший бенчмарк. Но такие доходности должны быть достигнуты только после расторговки через квартал после размещения. А пока должна быть премия за первичку и за дебют.

Выпуск на 1 млрд. должен быть вполне себе ликвидным для этого сегмента рынка. В общем, есть риск, что 22% по итогам книги мы не увидим

🗓 Сбор: 08.12.25 (книга!)

📅 Техническое размещение: 11.12.25

Параметры выпуска:

✔️ YTM 23,88% при купоне 22% (книга!)

✔️ BBB от НКР

✔️ Объем 1 млрд. рублей

✔️ Срок 1,99 года / дюрация 1,67 года до call-опциона (!)

✔️ М-спред: +2,06%, G-спред: 9,74%

На фоне недавних размещений с купоном 24-25% в BB может показаться, что предложили маловато. На самом деле если сравнить с картой рынка, то мы увидим, что при максимальном купоне бумага оказывается в компании таких "звезд", как Эника, Брусника, Воксис, Евротранс и Уралкузница от Мечел.

Я бы скорее сравнил бумагу с Эталоном, но нет - дебютант, меньше и рейтинг сильно ниже. А вот Глоракс с доходностью 19,4% - вполне себе хороший бенчмарк. Но такие доходности должны быть достигнуты только после расторговки через квартал после размещения. А пока должна быть премия за первичку и за дебют.

Выпуск на 1 млрд. должен быть вполне себе ликвидным для этого сегмента рынка. В общем, есть риск, что 22% по итогам книги мы не увидим