PRO MARKETS ACI RUSSIA 26.11.21 CALL(Telegram&Clubhouse)

1. Несмотря на все шикарные фундаментальные условия для рубля он падает, реагируя на новые факторы - обострение геополитической ситуации вокруг Украины и выход инвесторов из валют развивающихся рынков. Все это на фоне рекордных сумм покупки валюты Банком России для Минфина в ноябре (которые считаются по прошлому и никак не корректируются на динамику курса или текущие цены на нефть). Выход на арену нового варианта коронавируса - Омикрона нанес дополнительный удар, продолжая толкать курс в направлении ослабления.

2. На стороне рубля - жесткая ДКП Банка России, готового поднимать ставку настолько, насколько понадобиться для победы над инфляцией (без дополнительного мандата по другим экономическим показателям) и дополнительные экспортные доходы от продажи газа по высоким ценам (не выкупаются на рынке по бюджетному правилу).

3. Если оценивать геополитическую премию как номинальную ошибку между расчетными регрессионными моделями на основе экономических факторов и наблюдаемым значением курса, то геополитической премии в рубле за последнее время практически не прибавилось. Однако, возможно (и более вероятно) премия выросла, но скомпенсировалась новым фактором, по которому еще нет истории - высокими ценами на газ.

4. Факторы, способствующие укреплению рубля, сработают когда-то в будущем, когда перестанет работать текущий нарратив ослабления рубля и на рынке наступит уверенность, что ставку поднимать больше не будут. А пока готовность ЦБ поднимать ставку без ограничений привели к распродаже ОФЗ во всех сроках, включая дальние, и формированию кривой, никак не сообразующейся с возвратом инфляции к цели в 2023 году. Пока рынки ждут от ЦБ +1% к ключевой 17 декабря и еще +1 % в 2022.

5. Локально из-за Омикрона рубль наткнулся на выход из рисковых позиций, которые были значительными на укрепление рубля - международные инвестбанки ему рисовали одни из лучших перспектив, что было продемонстрировано ранним утром в пятницу, когда спрос на валюту шел в первую очередь от операций на Чикагской Бирже, и который поднял доллар к рублю с 75.00 до 75.75 уже за первые полчаса торгов.

6. Пример Турции показал наглядно, что будет, если в развивающейся экономике с привычкой к девальвации начать снижать ставку при росте инфляции: лира ускорила девальвацию, формируя спираль инфляция - девальвация национальной валюты. По сути дела Турция деградирует до ситуации России 90-х, с долларом США в качестве основного средства сбережения и токсичной национальной валютой, нужной лишь технически. Все это результат политических изменений, произошедших с приходом к власти Эрдогана, и, наверное, может служить некоторой дополнительной гарантией того, что российские власти вряд ли пойдут по пути смягчения ДК и фискальной политики. Бюджет будет профицитным, ЦБ - независимым, а ДКП - жесткой.

1. Несмотря на все шикарные фундаментальные условия для рубля он падает, реагируя на новые факторы - обострение геополитической ситуации вокруг Украины и выход инвесторов из валют развивающихся рынков. Все это на фоне рекордных сумм покупки валюты Банком России для Минфина в ноябре (которые считаются по прошлому и никак не корректируются на динамику курса или текущие цены на нефть). Выход на арену нового варианта коронавируса - Омикрона нанес дополнительный удар, продолжая толкать курс в направлении ослабления.

2. На стороне рубля - жесткая ДКП Банка России, готового поднимать ставку настолько, насколько понадобиться для победы над инфляцией (без дополнительного мандата по другим экономическим показателям) и дополнительные экспортные доходы от продажи газа по высоким ценам (не выкупаются на рынке по бюджетному правилу).

3. Если оценивать геополитическую премию как номинальную ошибку между расчетными регрессионными моделями на основе экономических факторов и наблюдаемым значением курса, то геополитической премии в рубле за последнее время практически не прибавилось. Однако, возможно (и более вероятно) премия выросла, но скомпенсировалась новым фактором, по которому еще нет истории - высокими ценами на газ.

4. Факторы, способствующие укреплению рубля, сработают когда-то в будущем, когда перестанет работать текущий нарратив ослабления рубля и на рынке наступит уверенность, что ставку поднимать больше не будут. А пока готовность ЦБ поднимать ставку без ограничений привели к распродаже ОФЗ во всех сроках, включая дальние, и формированию кривой, никак не сообразующейся с возвратом инфляции к цели в 2023 году. Пока рынки ждут от ЦБ +1% к ключевой 17 декабря и еще +1 % в 2022.

5. Локально из-за Омикрона рубль наткнулся на выход из рисковых позиций, которые были значительными на укрепление рубля - международные инвестбанки ему рисовали одни из лучших перспектив, что было продемонстрировано ранним утром в пятницу, когда спрос на валюту шел в первую очередь от операций на Чикагской Бирже, и который поднял доллар к рублю с 75.00 до 75.75 уже за первые полчаса торгов.

6. Пример Турции показал наглядно, что будет, если в развивающейся экономике с привычкой к девальвации начать снижать ставку при росте инфляции: лира ускорила девальвацию, формируя спираль инфляция - девальвация национальной валюты. По сути дела Турция деградирует до ситуации России 90-х, с долларом США в качестве основного средства сбережения и токсичной национальной валютой, нужной лишь технически. Все это результат политических изменений, произошедших с приходом к власти Эрдогана, и, наверное, может служить некоторой дополнительной гарантией того, что российские власти вряд ли пойдут по пути смягчения ДК и фискальной политики. Бюджет будет профицитным, ЦБ - независимым, а ДКП - жесткой.

ПОВЫШЕНИЕ НДС ПОВЫШАЕТ ЦЕНЫ, А ПОНИЖЕНИЕ НДС.. ?

«Временная мера в виде снижения налога на добавленную стоимость (НДС) не приведет к снижению цен, заявил министр финансов Антон Силуанов на сессии форума «Россия зовет!», трансляцию вел РБК.

«Такие временные меры применять для снижения инфляции, мне кажется, не совсем правильно, — сказал глава Минфина в ответ на соответствующий вопрос модератора в рамках блиц-опроса. — У нас есть другие инструменты для решения этой проблемы, как на стороне денежно-кредитной политики, так и на стороне бюджета».

Силуанов добавил, что снижение налогов «хорошо для экономики». «Но это не приводит к снижению цен. Мы сколько раз снижали налоги и видели, что преимущества от этого получали прежде всего производители тех или иных секторов экономики. Поэтому как инструмент для снижения цен снижение налогов — не думаю, что хороший путь. Но для поддержки наших производителей это было бы хорошо», — пояснил глава Минфина.

«Временная мера в виде снижения налога на добавленную стоимость (НДС) не приведет к снижению цен, заявил министр финансов Антон Силуанов на сессии форума «Россия зовет!», трансляцию вел РБК.

«Такие временные меры применять для снижения инфляции, мне кажется, не совсем правильно, — сказал глава Минфина в ответ на соответствующий вопрос модератора в рамках блиц-опроса. — У нас есть другие инструменты для решения этой проблемы, как на стороне денежно-кредитной политики, так и на стороне бюджета».

Силуанов добавил, что снижение налогов «хорошо для экономики». «Но это не приводит к снижению цен. Мы сколько раз снижали налоги и видели, что преимущества от этого получали прежде всего производители тех или иных секторов экономики. Поэтому как инструмент для снижения цен снижение налогов — не думаю, что хороший путь. Но для поддержки наших производителей это было бы хорошо», — пояснил глава Минфина.

Forwarded from ACI Russia

❓Капитуляция ФРС: что будет с рынками❓

Обсуждаем самое важное за неделю: омикрон, нефть, изменение позиции ФРС, данные по инфляции в РФ, влияние на процентные ставки и валютный рынок. Гости в эфире: Егор Сусин, Григорий Исаев, Павел Пухов. Модератор: Сергей Романчук.

Сегодня, в 1️⃣8️⃣ часов ждём вас:

Clubhouse

Telegram

Вопросы спикерам вы можете задать в прямом эфире🙋 или заранее под этим постом 👇🏻

Обсуждаем самое важное за неделю: омикрон, нефть, изменение позиции ФРС, данные по инфляции в РФ, влияние на процентные ставки и валютный рынок. Гости в эфире: Егор Сусин, Григорий Исаев, Павел Пухов. Модератор: Сергей Романчук.

Сегодня, в 1️⃣8️⃣ часов ждём вас:

Clubhouse

Telegram

Вопросы спикерам вы можете задать в прямом эфире🙋 или заранее под этим постом 👇🏻

{kind=link}

PRO MARKETS – ACI RUSSIA CALL 03.12.2021

“Капитуляция ФРС: что будет с рынками?” Самое важное за неделю: омикрон, нефть, изменении позиции ФРС, данные по инфляции в РФ, влияние на ставки и курс валют.

КРАТКОЕ РЕЗЮМЕ*

1. Отказ ФРС от характеристики всплеска инфляции как временного, и смена риторики не вызвали существенных колебаний на рынке. Обещание ужесточения ДКП не вызвали роста доходностей долларовых облигаций на среднем и дальнем сроке, рынок акций спокоен. Почему рынок считает, что для победы над инфляцией достаточно будет поднять ставку до 1%, остается неясным. Может быть он «поломался», может быть ФРС влияет только на настроения экономистов, но не трейдеров? Ответа пока нет.

2. Омикрон – гораздо более важная тема, и она как раз-таки оказывает влияние на рынки. Главный удар принял на себя рынок нефти, где одновременно сработало несколько факторов. Собственно, оно и понятно – в то время как макроэкономисты живут в парадигме долгосрочных трендов, реальность меняется слишком быстро и определяется главным образом развитием пандемии и реакцией на нее. Традиционно считалось, что фискальные/монетарные стимулы действуют через достаточно долгий период – нескольких кварталов. Но поведение экономических агентов перестраивается в условиях внешнего шока по типу природной катастрофы гораздо быстрее, и эта перестройка может быть необратима, а значит, инструментарий традиционной экономической школы не работает: нет исторических рядов, нет и статистически обоснованных выводов относительно новой реальности.

3. Рынок нефти – это рынок конкретного физического товара, что ограничивает его в гораздо большей степени, чем макрополитика. Предложение этого товара обычно не очень эластично по цене, что и обуславливает гигантскую волатильность краткосрочных контрактов на нефть в условиях пандемии (очень резких колебаний спроса). Вмененная волатильность на рекордных уровнях, но есть основания полагать, что реализованная будет ниже, даже в условиях неопределённости в развитии пандемии. Конкретные соображения:

• ОПЕК + договорился пересматривать квоты ежемесячно, а значит подстройка под спрос будет лучше;

• Возможности наращивания экспорта отдельных стран производителей на самом деле сильно ограничены, и, возможно даже не вполне точно известны их представителям (так как отдельные компании не прозрачны в информации о своих мощностях).

• Цена на нефть упав рекордно быстро, уменьшила аппетиты в бюджетировании новой добычи в 2022 году и дальше, а календарно процесс идет именно сейчас.

• Крупные хеджеры завершили программы хеджирования.

4. Данные по рекордной недельной инфляции в РФ практически гарантируют, что 17 декабря Банк России примет решение о подъёме ключевой ставки на 1% до 8.5%. Однако паниковать не стоит – экстремально большое значение было достигнуто в конце месяца и с сильным влиянием разовых факторов. Развитие пандемии заставило ЦБ несколько мягчить риторику, но фактические решения скорее всего будут зависеть почти исключительно от данных, а не от намерений.

5. Нет оснований полагать, что курс и ставки как-то сильно оторвались сейчас от фундаментально обоснованных значений. Геополитика и глобальные риски играют важную роль, и в преддверии встречи Путина и Байдена неопределённость слишком велика.

*- На звонке действуют Chatham House Rules – запись не ведется, пересказ вольный и авторский, не претендует на точность и полноту.

“Капитуляция ФРС: что будет с рынками?” Самое важное за неделю: омикрон, нефть, изменении позиции ФРС, данные по инфляции в РФ, влияние на ставки и курс валют.

КРАТКОЕ РЕЗЮМЕ*

1. Отказ ФРС от характеристики всплеска инфляции как временного, и смена риторики не вызвали существенных колебаний на рынке. Обещание ужесточения ДКП не вызвали роста доходностей долларовых облигаций на среднем и дальнем сроке, рынок акций спокоен. Почему рынок считает, что для победы над инфляцией достаточно будет поднять ставку до 1%, остается неясным. Может быть он «поломался», может быть ФРС влияет только на настроения экономистов, но не трейдеров? Ответа пока нет.

2. Омикрон – гораздо более важная тема, и она как раз-таки оказывает влияние на рынки. Главный удар принял на себя рынок нефти, где одновременно сработало несколько факторов. Собственно, оно и понятно – в то время как макроэкономисты живут в парадигме долгосрочных трендов, реальность меняется слишком быстро и определяется главным образом развитием пандемии и реакцией на нее. Традиционно считалось, что фискальные/монетарные стимулы действуют через достаточно долгий период – нескольких кварталов. Но поведение экономических агентов перестраивается в условиях внешнего шока по типу природной катастрофы гораздо быстрее, и эта перестройка может быть необратима, а значит, инструментарий традиционной экономической школы не работает: нет исторических рядов, нет и статистически обоснованных выводов относительно новой реальности.

3. Рынок нефти – это рынок конкретного физического товара, что ограничивает его в гораздо большей степени, чем макрополитика. Предложение этого товара обычно не очень эластично по цене, что и обуславливает гигантскую волатильность краткосрочных контрактов на нефть в условиях пандемии (очень резких колебаний спроса). Вмененная волатильность на рекордных уровнях, но есть основания полагать, что реализованная будет ниже, даже в условиях неопределённости в развитии пандемии. Конкретные соображения:

• ОПЕК + договорился пересматривать квоты ежемесячно, а значит подстройка под спрос будет лучше;

• Возможности наращивания экспорта отдельных стран производителей на самом деле сильно ограничены, и, возможно даже не вполне точно известны их представителям (так как отдельные компании не прозрачны в информации о своих мощностях).

• Цена на нефть упав рекордно быстро, уменьшила аппетиты в бюджетировании новой добычи в 2022 году и дальше, а календарно процесс идет именно сейчас.

• Крупные хеджеры завершили программы хеджирования.

4. Данные по рекордной недельной инфляции в РФ практически гарантируют, что 17 декабря Банк России примет решение о подъёме ключевой ставки на 1% до 8.5%. Однако паниковать не стоит – экстремально большое значение было достигнуто в конце месяца и с сильным влиянием разовых факторов. Развитие пандемии заставило ЦБ несколько мягчить риторику, но фактические решения скорее всего будут зависеть почти исключительно от данных, а не от намерений.

5. Нет оснований полагать, что курс и ставки как-то сильно оторвались сейчас от фундаментально обоснованных значений. Геополитика и глобальные риски играют важную роль, и в преддверии встречи Путина и Байдена неопределённость слишком велика.

*- На звонке действуют Chatham House Rules – запись не ведется, пересказ вольный и авторский, не претендует на точность и полноту.

Начальник дилингового центра Металлинвестбанка Сергей Романчук считает маловероятным введение санкций, оно возможно «лишь после начала горячих военных действий, но никак не до этого». По его словам, запрет на торговлю российским долгом на вторичном рынке и ограничение по конвертации, отключение от SWIFT, санкции на банки, могут оказать «эффект ядерной бомбы» на российском и глобальном финансовом рынке, они способны навредить иностранным инвесторам, «поэтому их приберегают на крайний случай. В случае введения «адских санкций» рубль и ОФЗ будут нуждаться в стабилизирующих интервенциях со стороны ЦБ, иначе говорить о каких-то ценовых уровнях бессмысленно. Рыночной ликвидности и способности одномоментно абсорбировать риск на десятки миллиардов долларов у рыночных игроков, конечно же, не найдется. В случае этого сценария Банк России, скорее всего, вмешается для сохранения финансовой стабильности, но «отпустит» иностранных инвесторов только задорого», — считает Романчук. Что касается конкретно ограничения конвертируемости, полностью запретить валютообменные операции невозможно, так как серый рынок найдет способы заменить прозрачный и регулируемый, добавил он.

Подробнее на РБК:

https://www.rbc.ru/economics/07/12/2021/61af243d9a7947ba8488b853

Подробнее на РБК:

https://www.rbc.ru/economics/07/12/2021/61af243d9a7947ba8488b853

РБК

Аналитики оценили последствия возможных санкций против конвертации рубля

Ограничение на конвертируемость рубля — экзотичный сценарий, а отключение России от SWIFT невыгодно самой системе. Вероятность введения таких санкций, как и вероятность вторжения на Украину, близка к нулю, считают эксперты

Завтра СЕО Московской Биржи Юрий Денисов отчитывается о результатах года перед Наблюдательным Советом. Буду принимать участие в заседании как представитель Совета Биржи. Если есть вопросы/оценки/пожелания к руководству Биржи, готов донести. Пишите в комментарии к этому посту в канале ACI Russia.

ГРАФИК ДНЯ

"Инвесторам в американские акции стоит следить не за инфляцией, а за рынком труда, пишет Bloomberg.

"Stock Market Is All About Labor Even As the Fed Fights Inflation" https://www.bloomberg.com/.../stock-market-is-all-about...

С 1990-х годов, когда доминирующее положение в экономике США перешло от материального производства к сфере услуг, движения рынка акций начали соотноситься с развитием рынка труда: перевернутая кривая уровня безработицы в значительной степени отражает динамику индекса S&P 500.

Чем выше спрос на рабочую силу, тем выше уровень потребления — у большего числа людей есть работа и деньги, поясняет Bloomberg. Так как экономика США ориентирована на потребителя, снижение безработицы увеличивает прибыли компаний и, следовательно, цены на акции." (The Bell)

Тут еще вопрос, в какую сторону работает взаимосвязь. В 6-ти последних разворотах рынка S&P500 опережал данные по безработице 5 раз. Может быть планы компаний определяют условия найма и значение фондового индекса, а безработица подстраивается под них?

Ну а то, что сейчас происходит с рынком труда - беспрецедентно, так как искажается стимулами, невиданными по масштабу. Адекватно ли вообще в новых ковидных условиях, сохранять старую методику расчёта этого показателя? Не ушли ли работники в серую зону, от радаров статистических служб, перейдя на удаленную работу?

"Инвесторам в американские акции стоит следить не за инфляцией, а за рынком труда, пишет Bloomberg.

"Stock Market Is All About Labor Even As the Fed Fights Inflation" https://www.bloomberg.com/.../stock-market-is-all-about...

С 1990-х годов, когда доминирующее положение в экономике США перешло от материального производства к сфере услуг, движения рынка акций начали соотноситься с развитием рынка труда: перевернутая кривая уровня безработицы в значительной степени отражает динамику индекса S&P 500.

Чем выше спрос на рабочую силу, тем выше уровень потребления — у большего числа людей есть работа и деньги, поясняет Bloomberg. Так как экономика США ориентирована на потребителя, снижение безработицы увеличивает прибыли компаний и, следовательно, цены на акции." (The Bell)

Тут еще вопрос, в какую сторону работает взаимосвязь. В 6-ти последних разворотах рынка S&P500 опережал данные по безработице 5 раз. Может быть планы компаний определяют условия найма и значение фондового индекса, а безработица подстраивается под них?

Ну а то, что сейчас происходит с рынком труда - беспрецедентно, так как искажается стимулами, невиданными по масштабу. Адекватно ли вообще в новых ковидных условиях, сохранять старую методику расчёта этого показателя? Не ушли ли работники в серую зону, от радаров статистических служб, перейдя на удаленную работу?

Bloomberg

Stock Market Is All About Labor Even As the Fed Fights Inflation

Equities investors should keep their eyes on the labor market even as traders and central bankers focus on inflation and the monetary policy that addresses it.

ОСЛАБЛЯЕТ ЛИ КУРС РУБЛЯ БЮДЖЕТНОЕ ПРАВИЛО?

Виктор Тунёв опубликовал любопытный пост с критикой политики валютного курса, проводимой Банком России.

https://www.facebook.com/truevaluator/posts/4754630304596946

В частности, там упомянуто исследование самого ЦБ РФ (ДОЛГОСРОЧНЫЙ ПЕРЕНОС КУРСА В ЦЕНЫ, А. Елисеев, А. Новак, А. Шульгин) https://cbr.ru/StaticHtml/File/124396/wp-july_21.pdf

Выводы работы: "Таким образом, в работе было продемонстрировано, что, хотя мы можем теоретически объяснить возникновение неполного долгосрочного переноса в цены, мы не имеем эмпирических оснований (на основе российской статистики 2012–2018 гг.) говорить о значимом отклонении от единицы долгосрочного коэффициента переноса курса в цены."

Виктор приводит аргументы за то, что подъем ставки долгосрочно ослабляет рубль. Этот вывод представляется спорным. Но что точно работает на долгий срок, это то, что курс определяется разницей инфляций (о чем говорит Кирилл Тремасов в своем последнем видеоблоге, который и обсуждает Виктор): https://youtu.be/gG2edTQplDE

При том, что волатильность курса ЦБ мог бы и снизить, подходя более гибко к реализации БП на рынке (тут Кирилл существенно искажает роль ЦБ на рынке: Банк России не брокер, а дилер, он сам решает когда и как исполнять заказ Минфина), по сути скорее прав ЦБ. Кстати, на самом деле, Банк России вполне себе реагирует на ситуацию на рынке и подходит к вопросу творчески: приостанавливая покупки валюты на время (осень 2019) или наоборот, добавляя (весна 2020), продажа валюты от передачи акций Сбербанка Минфину).

Безусловно, в текущий момент БП ослабляет рубль (без него равновесие достигалось бы при текущих ценах на нефть в другой точке), но важна ситуация долгосрочно, включая моменты, когда цена на нефть уходит ниже цены отсечения.

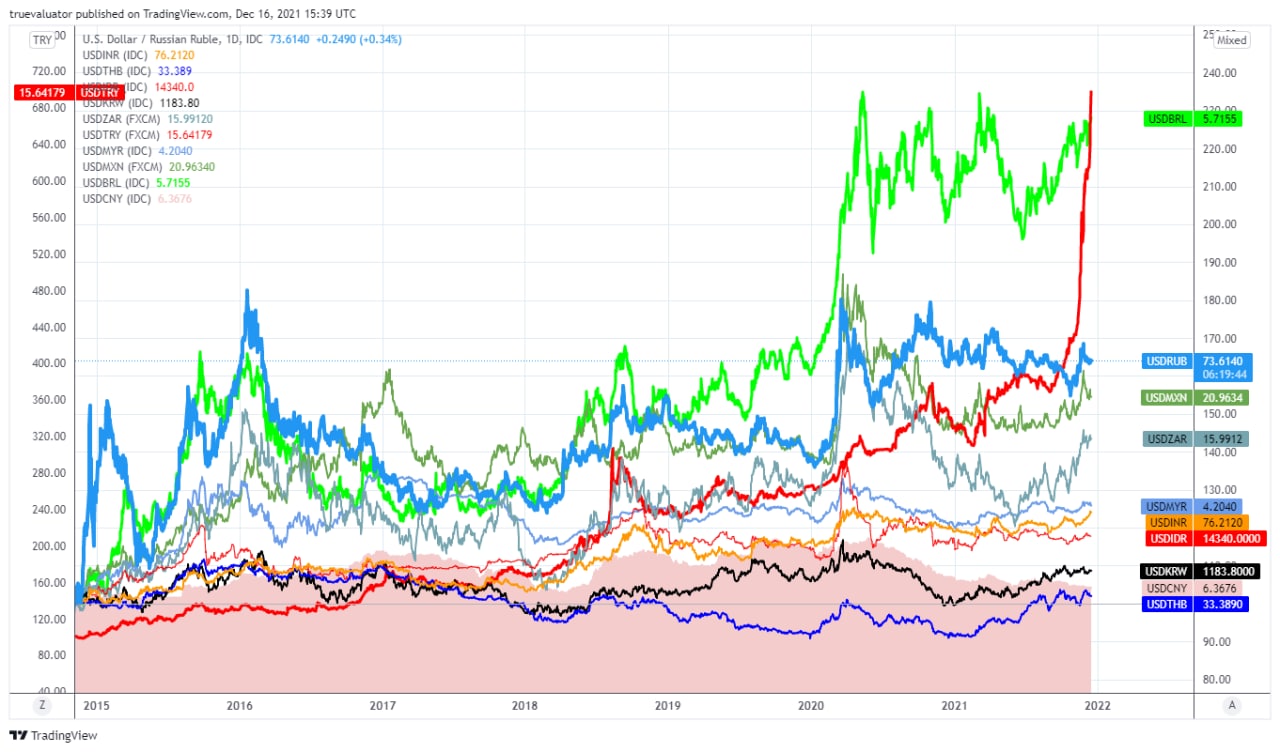

Про роль БП, цен на нефть, инфляции и режим курса (а БП в текущем виде введено с 1 января 2017 года) хорошо рассказывает график ниже, на котором показан реальный эффективный курс рубля с начала 2000-х по настоящее время.

Этот и другие актуальные вопросы текущего момента обсудим сегодня, как обычно по пятницам, в 18:00 в трансляции на нашем ТГ канале: https://t.me/acirussia c Виктор Тунёв, Павел Пикулев, Алекс Исаков и другими. Присоединяйтесь!

Виктор Тунёв опубликовал любопытный пост с критикой политики валютного курса, проводимой Банком России.

https://www.facebook.com/truevaluator/posts/4754630304596946

В частности, там упомянуто исследование самого ЦБ РФ (ДОЛГОСРОЧНЫЙ ПЕРЕНОС КУРСА В ЦЕНЫ, А. Елисеев, А. Новак, А. Шульгин) https://cbr.ru/StaticHtml/File/124396/wp-july_21.pdf

Выводы работы: "Таким образом, в работе было продемонстрировано, что, хотя мы можем теоретически объяснить возникновение неполного долгосрочного переноса в цены, мы не имеем эмпирических оснований (на основе российской статистики 2012–2018 гг.) говорить о значимом отклонении от единицы долгосрочного коэффициента переноса курса в цены."

Виктор приводит аргументы за то, что подъем ставки долгосрочно ослабляет рубль. Этот вывод представляется спорным. Но что точно работает на долгий срок, это то, что курс определяется разницей инфляций (о чем говорит Кирилл Тремасов в своем последнем видеоблоге, который и обсуждает Виктор): https://youtu.be/gG2edTQplDE

При том, что волатильность курса ЦБ мог бы и снизить, подходя более гибко к реализации БП на рынке (тут Кирилл существенно искажает роль ЦБ на рынке: Банк России не брокер, а дилер, он сам решает когда и как исполнять заказ Минфина), по сути скорее прав ЦБ. Кстати, на самом деле, Банк России вполне себе реагирует на ситуацию на рынке и подходит к вопросу творчески: приостанавливая покупки валюты на время (осень 2019) или наоборот, добавляя (весна 2020), продажа валюты от передачи акций Сбербанка Минфину).

Безусловно, в текущий момент БП ослабляет рубль (без него равновесие достигалось бы при текущих ценах на нефть в другой точке), но важна ситуация долгосрочно, включая моменты, когда цена на нефть уходит ниже цены отсечения.

Про роль БП, цен на нефть, инфляции и режим курса (а БП в текущем виде введено с 1 января 2017 года) хорошо рассказывает график ниже, на котором показан реальный эффективный курс рубля с начала 2000-х по настоящее время.

Этот и другие актуальные вопросы текущего момента обсудим сегодня, как обычно по пятницам, в 18:00 в трансляции на нашем ТГ канале: https://t.me/acirussia c Виктор Тунёв, Павел Пикулев, Алекс Исаков и другими. Присоединяйтесь!

Facebook

Log in or sign up to view

See posts, photos and more on Facebook.

Forwarded from ACI Russia

❓Ослабляет ли курс рубля бюджетное правило ❓

🕕 Еженедельный пятничный звонок PRO MARKETS - ACI RUSSIA сегодня в 18:00 с Виктором Тунёвым, Павлом Пикулевым, Александром Исаковым и Сергеем Романчуком.

Дискутируем по вопросам, освещенным в своих постах Виктором Тунёвым и Сергеем Романчуком.

📍Присоединиться в Clubhouse

📍Присоединиться в Telegram

🙋♂️ Ваши мнения и вопросы можно озвучить онлайн или в комментариях под этим постом 👇🏻

🕕 Еженедельный пятничный звонок PRO MARKETS - ACI RUSSIA сегодня в 18:00 с Виктором Тунёвым, Павлом Пикулевым, Александром Исаковым и Сергеем Романчуком.

Дискутируем по вопросам, освещенным в своих постах Виктором Тунёвым и Сергеем Романчуком.

📍Присоединиться в Clubhouse

📍Присоединиться в Telegram

🙋♂️ Ваши мнения и вопросы можно озвучить онлайн или в комментариях под этим постом 👇🏻

{kind=link}

Forwarded from ACI Russia

Дорогие коллеги и друзья!

🎄 ACI Russia 27 декабря 2021 приглашает гостей на новогоднюю вечеринку, которая пройдет в баре Mandarin Combustible (г.Москва, Малый Черкасский пер., д.2).

Это традиционное праздничное мероприятие Ассоциации по подведению итогов года, на котором гостей ждут награждения, конкурсы, поздравления от коллег и друзей, подарки от Деда Мороза, а также отличное новогоднее настроение!

В связи с этим ACI Russia объявляет о старте приёма заявок для участия в 2х конкурсах, победители которых, будут награждены на вечеринке 27 декабря.

📍Конкурс достижений и инноваций на российском валютном и денежном рынке.

В конкурсе могут участвовать все финансовые институты и провайдеры инфраструктуры, которые сделали что-то новое в 2021 году или добились значительных успехов, отмеченных престижными рыночными наградами.

Каждый сам оценивает, чем он может гордиться, и выносит это достижение на рассмотрение Совета ACI Russia, который принимает решение, выбирая самые значимые.

Участвуйте активнее, чтобы о ваших достижения узнали коллеги!

📍Конкурс на самый высокий балл по результатам ACI Online FX Global Code Exam

В конкурсе могут принять участие все действующие члены ACI Russia, сдавшие экзамен по FX Global Code до 25 декабря 2021 года. Подтверждением является электронный сертификат участника по итогам экзамена. Подробнее об экзамене на сайте ACI FMA.

🎁 Участник, набравший самый высокий балл за ACI Online FX Global Code Exam получит приз – iPhone 13, дисплей 6,1 дюйм, ёмкость 256 ГБ.

‼️Ваши заявки на оба конкурса вы можете присылать в свободной форме на адрес acirussia@gmail.com

📍Награждение самого активного и точного участника регулярного голосования ACI Russia по размеру ставки ЦБ РФ

Члены Совета ACI Russia выберут самого активного участника регулярного голосования ACI Russia по ставке ЦБ РФ, который наиболее точно в течение всего года предсказывал её размер перед каждым Советом директоров Банка России.

🎅 Участвуйте и голосуйте! У вас еще есть шанс стать победителем

Спонсором новогодней вечеринки ACI Russia выступает Московская Биржа.

🎄Участие в вечеринке возможно только для членов ACI Russia и желающих вступить в Ассоциацию.

‼️Предварительная регистрация обязательна

🎄 ACI Russia 27 декабря 2021 приглашает гостей на новогоднюю вечеринку, которая пройдет в баре Mandarin Combustible (г.Москва, Малый Черкасский пер., д.2).

Это традиционное праздничное мероприятие Ассоциации по подведению итогов года, на котором гостей ждут награждения, конкурсы, поздравления от коллег и друзей, подарки от Деда Мороза, а также отличное новогоднее настроение!

В связи с этим ACI Russia объявляет о старте приёма заявок для участия в 2х конкурсах, победители которых, будут награждены на вечеринке 27 декабря.

📍Конкурс достижений и инноваций на российском валютном и денежном рынке.

В конкурсе могут участвовать все финансовые институты и провайдеры инфраструктуры, которые сделали что-то новое в 2021 году или добились значительных успехов, отмеченных престижными рыночными наградами.

Каждый сам оценивает, чем он может гордиться, и выносит это достижение на рассмотрение Совета ACI Russia, который принимает решение, выбирая самые значимые.

Участвуйте активнее, чтобы о ваших достижения узнали коллеги!

📍Конкурс на самый высокий балл по результатам ACI Online FX Global Code Exam

В конкурсе могут принять участие все действующие члены ACI Russia, сдавшие экзамен по FX Global Code до 25 декабря 2021 года. Подтверждением является электронный сертификат участника по итогам экзамена. Подробнее об экзамене на сайте ACI FMA.

🎁 Участник, набравший самый высокий балл за ACI Online FX Global Code Exam получит приз – iPhone 13, дисплей 6,1 дюйм, ёмкость 256 ГБ.

‼️Ваши заявки на оба конкурса вы можете присылать в свободной форме на адрес acirussia@gmail.com

📍Награждение самого активного и точного участника регулярного голосования ACI Russia по размеру ставки ЦБ РФ

Члены Совета ACI Russia выберут самого активного участника регулярного голосования ACI Russia по ставке ЦБ РФ, который наиболее точно в течение всего года предсказывал её размер перед каждым Советом директоров Банка России.

🎅 Участвуйте и голосуйте! У вас еще есть шанс стать победителем

Спонсором новогодней вечеринки ACI Russia выступает Московская Биржа.

🎄Участие в вечеринке возможно только для членов ACI Russia и желающих вступить в Ассоциацию.

‼️Предварительная регистрация обязательна

{kind=link}

МОСКОВСКАЯ БИРЖА: СОВЕТ БИРЖИ, УТРЕННЯЯ СЕССИЯ

Вчерашняя экстремальная торговля в утреннюю сессию привлекла интерес всех, что участвует в российском фондовом рынке. Рынок открылся в 7:00 утра мощными продажами во многих бумагах и достиг установленных лимитов изменения цен, без заметных новостей и без падения рубля и ОФЗ, после чего отрос до уровней закрытия предыдущего дня. Причиной такого движения явилось, скорее всего, исполнение ордеров на ограничение убытков (stop loss).

Преимущественное мнение, высказываемое публично, заключается в том, что такие колебания вредят развитию рынка, а Биржа слишком поспешила распространить на фондовый рынок практику утренних сессий срочного и валютного рынков, давно уже начинающихся в 7:00 утра. Высказывается мнение, что пострадали именно розничные инвесторы, которые торгуют, устанавливая достаточно близкие к рынку стоп ордера, а в утреннюю сессию ликвидность меньше, проскальзывание больше, так что цены исполнения хуже, чем могли бы быть в дневную сессию. Большая волатильность отпугивает инвесторов, и рынок вместо инвестиционной машины превращается в "казино". Да и вообще, торговать с 7 утра до полуночи - вредить здоровью и повышать издержки, так что не отменить ли нам фондовую утреннюю сессию в "интересах развития рынка" ?

Не споря с тезисами, все-таки хочу обратить внимание на некоторые обстоятельства произошедшего и задать вопросы на подумать:

1."Мосбиржа" отмечала, что на утренних торгах прошли очень значительные объемы, свыше 40 млрд рублей, это более трети среднедневного объема. В утреннюю сессию работало 5 маркет-мейкеров. Активные операции совершались через более чем 50 участников рынка. "Волатильность и объём на утренней торговой сессии по своей концентрации были существенно выше средних даже по основной сессии, что привело к большому давлению на рынок", - сообщал представитель биржи "Интерфаксу".

- Можно ли тогда назвать время торгов неликвидным? Сильно ли меньше был бы размах колебаний, если бы сессия открылась в 10 утра по Москве?!

2. Насколько прибыльной долгосрочно может активная торговля акциями для розничного инвестора при регулярной установке стопов на продажу в пределах менее одного дневного лимита изменения цены? Стоит ли им вообще использовать подобные стратегии (торговли с большим плечом)? Может быть стоит передать деньги в управление в фонды? Или же перейти в категорию инвесторов?

3. Пострадали ли инвесторы? Да, с одной стороны волатильность увеличилась. Но, с другой стороны, многие хвастались в соцсетях и говорили Бирже спасибо, за то что создалась такая возможность - дешево купить акции.

4. Бывает ли плохой пиар? Что перевесит - уход с рынка осторожных активных трейдеров, так как тут пахнет манипуляцией рынка или же привлечение внимания к тому, что на утренней сессии могут быть интересные цены?

5. Не стоит ли Банку России тщательно изучить ситуацию на предмет возможного манипулирования рынком и как можно скорее высказаться публично?

6. Московская Биржа объявила о планах перехода к круглосуточной торговле (24/5). Тут уже точно никакого здоровья не хватит активно торговать, отслеживая вручную ситуацию в каждый момент времени. Однако, валютный рынок так жил ВСЕГДА. Криптовалюты торгуются 24/7 и привлекают все новых и новых розничных участников. Тренд на развитие автоматизированной торговли бесспорно продолжится. Очевидно, люди находят возможность торговать на рынке, который торгуется круглосуточно.

7. Если конкретный рынок торгуется не круглосуточно, а с ночным перерывом, улучшает ли это возможности по управлению позицией по сравнению с круглосуточной торговлей?

8. Если МБ решит сократить время торговли и не расширяться на 24/5, поведут ли себя в будущем так же ее конкуренты? Как сказывается на доходах Биржи более длительное время торговли? Готова ли она будет отказаться от дополнительных доходов в чью-то пользу?

Вчерашняя экстремальная торговля в утреннюю сессию привлекла интерес всех, что участвует в российском фондовом рынке. Рынок открылся в 7:00 утра мощными продажами во многих бумагах и достиг установленных лимитов изменения цен, без заметных новостей и без падения рубля и ОФЗ, после чего отрос до уровней закрытия предыдущего дня. Причиной такого движения явилось, скорее всего, исполнение ордеров на ограничение убытков (stop loss).

Преимущественное мнение, высказываемое публично, заключается в том, что такие колебания вредят развитию рынка, а Биржа слишком поспешила распространить на фондовый рынок практику утренних сессий срочного и валютного рынков, давно уже начинающихся в 7:00 утра. Высказывается мнение, что пострадали именно розничные инвесторы, которые торгуют, устанавливая достаточно близкие к рынку стоп ордера, а в утреннюю сессию ликвидность меньше, проскальзывание больше, так что цены исполнения хуже, чем могли бы быть в дневную сессию. Большая волатильность отпугивает инвесторов, и рынок вместо инвестиционной машины превращается в "казино". Да и вообще, торговать с 7 утра до полуночи - вредить здоровью и повышать издержки, так что не отменить ли нам фондовую утреннюю сессию в "интересах развития рынка" ?

Не споря с тезисами, все-таки хочу обратить внимание на некоторые обстоятельства произошедшего и задать вопросы на подумать:

1."Мосбиржа" отмечала, что на утренних торгах прошли очень значительные объемы, свыше 40 млрд рублей, это более трети среднедневного объема. В утреннюю сессию работало 5 маркет-мейкеров. Активные операции совершались через более чем 50 участников рынка. "Волатильность и объём на утренней торговой сессии по своей концентрации были существенно выше средних даже по основной сессии, что привело к большому давлению на рынок", - сообщал представитель биржи "Интерфаксу".

- Можно ли тогда назвать время торгов неликвидным? Сильно ли меньше был бы размах колебаний, если бы сессия открылась в 10 утра по Москве?!

2. Насколько прибыльной долгосрочно может активная торговля акциями для розничного инвестора при регулярной установке стопов на продажу в пределах менее одного дневного лимита изменения цены? Стоит ли им вообще использовать подобные стратегии (торговли с большим плечом)? Может быть стоит передать деньги в управление в фонды? Или же перейти в категорию инвесторов?

3. Пострадали ли инвесторы? Да, с одной стороны волатильность увеличилась. Но, с другой стороны, многие хвастались в соцсетях и говорили Бирже спасибо, за то что создалась такая возможность - дешево купить акции.

4. Бывает ли плохой пиар? Что перевесит - уход с рынка осторожных активных трейдеров, так как тут пахнет манипуляцией рынка или же привлечение внимания к тому, что на утренней сессии могут быть интересные цены?

5. Не стоит ли Банку России тщательно изучить ситуацию на предмет возможного манипулирования рынком и как можно скорее высказаться публично?

6. Московская Биржа объявила о планах перехода к круглосуточной торговле (24/5). Тут уже точно никакого здоровья не хватит активно торговать, отслеживая вручную ситуацию в каждый момент времени. Однако, валютный рынок так жил ВСЕГДА. Криптовалюты торгуются 24/7 и привлекают все новых и новых розничных участников. Тренд на развитие автоматизированной торговли бесспорно продолжится. Очевидно, люди находят возможность торговать на рынке, который торгуется круглосуточно.

7. Если конкретный рынок торгуется не круглосуточно, а с ночным перерывом, улучшает ли это возможности по управлению позицией по сравнению с круглосуточной торговлей?

8. Если МБ решит сократить время торговли и не расширяться на 24/5, поведут ли себя в будущем так же ее конкуренты? Как сказывается на доходах Биржи более длительное время торговли? Готова ли она будет отказаться от дополнительных доходов в чью-то пользу?

Эти и многие другие вопросы обсуждались на этапе подготовки решений о введении вечерних и утренних сессий. Завтра состоится заседание Совета Биржи - высшего клиентского совещательного органа МБ. На нем будут присутствовать руководители многих участников торгов, крупнейших брокеров. Дополнительно к утвержденной повестке мы обязательно обсудим и ситуацию, сложившуюся на утренних торгах. Как обычно, пишите вопросы и комментарии, под постом и в личку.

Заседание Совета Биржи 16.12.2021.

Вопросы повестки дня:

1. Об итогах работы ПАО Московская Биржа в 2021 г.

Докладчик: Ю.О. Денисов

2. О приоритетных проектах 2021 г. и стратегических направлениях ПАО Московская Биржа на 2022 г.

Докладчики: И.Л. Марич, И.С. Алутин, Д.В. Щеглов

3. О ходе реализации проекта по развитию инвестиционной грамотности розничных инвесторов.

Докладчики: И.В. Лебедева, В.С. Скотников

4. О влиянии изменений в регулировании на структуру фондового рынка.

Докладчик: Б.Н. Блохин, Г.Г. Шевеленков, К.М. Пестов

5. О статусе внедрения Кодекса добросовестного поведения участников торгов и клиринга Группы «Московская Биржа».

Докладчик: И.Ю. Грекова

Заседание Совета Биржи 16.12.2021.

Вопросы повестки дня:

1. Об итогах работы ПАО Московская Биржа в 2021 г.

Докладчик: Ю.О. Денисов

2. О приоритетных проектах 2021 г. и стратегических направлениях ПАО Московская Биржа на 2022 г.

Докладчики: И.Л. Марич, И.С. Алутин, Д.В. Щеглов

3. О ходе реализации проекта по развитию инвестиционной грамотности розничных инвесторов.

Докладчики: И.В. Лебедева, В.С. Скотников

4. О влиянии изменений в регулировании на структуру фондового рынка.

Докладчик: Б.Н. Блохин, Г.Г. Шевеленков, К.М. Пестов

5. О статусе внедрения Кодекса добросовестного поведения участников торгов и клиринга Группы «Московская Биржа».

Докладчик: И.Ю. Грекова

Forwarded from ACI Russia

Редкое единодушие: опросы в группе ACI Russia и Bloomberg распределены практически одинаково, но участники сами настроены чуть более мягко, чем прогноз относительно действий ЦБ.

Я не успел написать краткий обзор нашего последнего звонка PRO MARKETS - ACI RUSSIA, но вот Виктор Тунёв свою позицию отразил в тексте, спасибо! Как всегда на подумать/поспорить.

Forwarded from Truevalue

ДКП ДЛЯ РОССИИ ver 3.0. Обсуждение заметки об итогах 7 лет инфляционного таргетирования (ИТ) и свободного плавания вызвало естественную реакцию у защитников Банка России. Не обошлось без досадных ошибок: сравнивая динамику REER (реального эффективного курса), нужно понимать, что курс влияет на инфляцию, а не наоборот - если и курс, и инфляция +50%, то REER не меняется. Кому-то показалось, что я за изменение бюджетного правила, отказ от ИТ или плавающего курса - НЕТ, НЕТ и НЕТ. Прозвучали идеи, заслуживающие внимания: рост цены отсечения нефти на фактическую инфляцию в США, выкуп ОФЗ на резервы вместо накопления резервов и размещения ОФЗ под 8-9%. Но я остановлюсь на решении, не требующего изменения базовых параметров политики:

✅ MMT-ПОДХОД

Уже писал о подходе теории к ИТ в странах с ограниченным суверенитетом. Если курсы валют не привязаны к резервным (pegged) и не управляются (managed floats), такие страны не способны выдерживать (WITHSTAND) последствий ослабления курса и переноса его в цены. Но могут пытаться избегать (AVOID) или противостоять (COUNTER) этому без разворота в фискальной или монетарной политике:

1) AVOID - использование имеющихся валютных резервов и/или обеспечение положительного торгового баланса для снижения волатильности плавающего курса и удовлетворения потоков капитала (сбережений в иностранных активах). У России есть значительные и резервы, и торговый баланс, чтобы закрыть вопрос с ослаблением рубля, если не допускать политики накопления резервов ради самих резервов.

2) COUNTER – ограничения на потоки капитала, макропруденциальная политика могут противостоять значительному ослаблению курса.

ИТ не должно ограничиваться управлением ключевой ставкой. Циклы повышения/понижения ставки вызывают разные эффекты на финансовых рынках, включая отрицательные, - результат может оказаться противоположным для курса и инфляции. На примере России мы видели, как шок ДКП вызывает бегство из активов в национальной валюте, а резиденты активно набирают кредиты в ожидании более высоких ставок и усиливают инфляционное давление, а потом возникает естественное похмелье и провал спроса. Как итог, сложности в прогнозировании бизнесом динамики спроса и снижение реальных инвестиций.

Вся госполитика должна быть направлена на ограничение причин, вызывающих инфляцию. Нынешний всплеск инфляции можно купировать, 1) инвестируя в производственные мощности, логистику, восстановление цепочек поставок, продовольственную и энергетическую независимость, 2) используя государственные товарные резервы, налоговые или административные меры по регулированию цен и ограничению злоупотребления рыночной властью со стороны ключевых игроков (включая само государство – оно устанавливает/покупает множество цен/товаров). Страны без резервов или притока валюты по торговому балансу должны проводить политику наращивания экспорта или ограничения импорта, чтобы снизить валютный риск.

✅ РЕШЕНИЕ ДЛЯ РОССИИ – ИЗМЕНЕНИЕ ОТНОШЕНИЯ К ВАЛЮТНОМУ КУРСУ:

1️⃣ Режим плавающего или свободно плавающего курса - не принципиален. Только 12 стран из 172 имеют free floating согласно МВФ (из них только 5 Emerging Markets – Мексика, Польша, РФ, Сомали, Чехия), но даже в рамках него возможны интервенции до 3х раз по 3 дня за полгода.

2️⃣ Ключевая ставка может следовать за инфляцией, но не быть основным инструментом для борьбы с инфляцией. Лучший способ – макропруденциальное регулирование кредита и влияние на валютный курс плавающими объёмами покупок по бюджетному правилу. Банк России просто не покупает валюту, когда курс ослабляется, и обещает использовать свои резервы в кризисы (в отличие от ОНЕГДКП, где он наблюдает со стороны за падением рубля, импорта и ростом инфляции в небазовых сценариях).

3️⃣ Активное использование ФНБ для инвестиций в рост потенциала экономики. Цель по ликвидной части ФНБ в 10% ВВП может сосуществовать с использованием нефтегазовых доходов на возвратной основе (для инвестиций в рост экспорта или импортозамещение).

PS. Курсы валют к USD за 7 лет

✅ MMT-ПОДХОД

Уже писал о подходе теории к ИТ в странах с ограниченным суверенитетом. Если курсы валют не привязаны к резервным (pegged) и не управляются (managed floats), такие страны не способны выдерживать (WITHSTAND) последствий ослабления курса и переноса его в цены. Но могут пытаться избегать (AVOID) или противостоять (COUNTER) этому без разворота в фискальной или монетарной политике:

1) AVOID - использование имеющихся валютных резервов и/или обеспечение положительного торгового баланса для снижения волатильности плавающего курса и удовлетворения потоков капитала (сбережений в иностранных активах). У России есть значительные и резервы, и торговый баланс, чтобы закрыть вопрос с ослаблением рубля, если не допускать политики накопления резервов ради самих резервов.

2) COUNTER – ограничения на потоки капитала, макропруденциальная политика могут противостоять значительному ослаблению курса.

ИТ не должно ограничиваться управлением ключевой ставкой. Циклы повышения/понижения ставки вызывают разные эффекты на финансовых рынках, включая отрицательные, - результат может оказаться противоположным для курса и инфляции. На примере России мы видели, как шок ДКП вызывает бегство из активов в национальной валюте, а резиденты активно набирают кредиты в ожидании более высоких ставок и усиливают инфляционное давление, а потом возникает естественное похмелье и провал спроса. Как итог, сложности в прогнозировании бизнесом динамики спроса и снижение реальных инвестиций.

Вся госполитика должна быть направлена на ограничение причин, вызывающих инфляцию. Нынешний всплеск инфляции можно купировать, 1) инвестируя в производственные мощности, логистику, восстановление цепочек поставок, продовольственную и энергетическую независимость, 2) используя государственные товарные резервы, налоговые или административные меры по регулированию цен и ограничению злоупотребления рыночной властью со стороны ключевых игроков (включая само государство – оно устанавливает/покупает множество цен/товаров). Страны без резервов или притока валюты по торговому балансу должны проводить политику наращивания экспорта или ограничения импорта, чтобы снизить валютный риск.

✅ РЕШЕНИЕ ДЛЯ РОССИИ – ИЗМЕНЕНИЕ ОТНОШЕНИЯ К ВАЛЮТНОМУ КУРСУ:

1️⃣ Режим плавающего или свободно плавающего курса - не принципиален. Только 12 стран из 172 имеют free floating согласно МВФ (из них только 5 Emerging Markets – Мексика, Польша, РФ, Сомали, Чехия), но даже в рамках него возможны интервенции до 3х раз по 3 дня за полгода.

2️⃣ Ключевая ставка может следовать за инфляцией, но не быть основным инструментом для борьбы с инфляцией. Лучший способ – макропруденциальное регулирование кредита и влияние на валютный курс плавающими объёмами покупок по бюджетному правилу. Банк России просто не покупает валюту, когда курс ослабляется, и обещает использовать свои резервы в кризисы (в отличие от ОНЕГДКП, где он наблюдает со стороны за падением рубля, импорта и ростом инфляции в небазовых сценариях).

3️⃣ Активное использование ФНБ для инвестиций в рост потенциала экономики. Цель по ликвидной части ФНБ в 10% ВВП может сосуществовать с использованием нефтегазовых доходов на возвратной основе (для инвестиций в рост экспорта или импортозамещение).

PS. Курсы валют к USD за 7 лет

{kind=link}

Forwarded from ACI Russia

📍Еженедельная пятничная дискуссия - сегодня в 18:00 "Решения центральных банков".

Обсуждаем влияния решений ФРС, Банка Англии, Банка России, Банка Турции и других на экономику и рынки с Егором Сусиным, Сергеем Коныгиным, Александром Кудриным и Сергеем Романчуком.

Присоединиться в Clubhouse. Присоединиться в Telegram.

Задать вопрос спикерам в комментариях под этим постом👇🏻👇🏻👇🏻

Обсуждаем влияния решений ФРС, Банка Англии, Банка России, Банка Турции и других на экономику и рынки с Егором Сусиным, Сергеем Коныгиным, Александром Кудриным и Сергеем Романчуком.

Присоединиться в Clubhouse. Присоединиться в Telegram.

Задать вопрос спикерам в комментариях под этим постом👇🏻👇🏻👇🏻

{kind=link}

При развитии ситуации в соответствии с базовым прогнозом Банк России допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях. Решения по ключевой ставке будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков. https://www.cbr.ru/press/pr/?file=17122021_133000Key.htm

www.cbr.ru

Банк России принял решение повысить ключевую ставку на 100 б.п., до 8,50% годовых | Банк России

Ключевая ставка Банка России

Обсудили в компании Евгения Надоршина решение ЦБ по ставке в эфире РБК ТВ. https://m.youtube.com/watch?v=-Fz8mI4Ib6s

YouTube

Обвал рынка, заседание ФРС и речь Пауэлла, ЦБ повысил ставку — что делать инвестору? [Индекс недели]

Подписывайтесь на канал:

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Обвал российского рынка, заседание ФРС и новые сигналы от американского регулятора, решение Банка России по ключевой ставке — анализируем…

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Обвал российского рынка, заседание ФРС и новые сигналы от американского регулятора, решение Банка России по ключевой ставке — анализируем…