🔭🔭🔭

#обзор #FLOT

На вебинаре, запись которого можно найти выше, был задан вопрос, касательно акций "Совкомфлот" (FLOT). Рассмотрим эмитента более подробно.

IPO компании, состоявшееся в недалёком прошлом и в очень удачное для такого события время (07.10.2022): пандемийный год, МосБиржу потоком «накрыл» частный инвестор – новый и не искушенный в «биржевых играх». Большая рекламная кампания привела к достаточно «дорогому» размещению, звучали речи о стабильности и обеспеченности заказами.

Сразу за этим последовал довольно слабый отчёт и попытка нивелировать его дивидендной доходностью, что в итоге не спасло эмитента от «провала».

▪️Теперь, когда страсти по IPO улеглись, можно спокойно и рассудительно проинспектировать «Совкомфлот» в текущей рыночной ситуации.

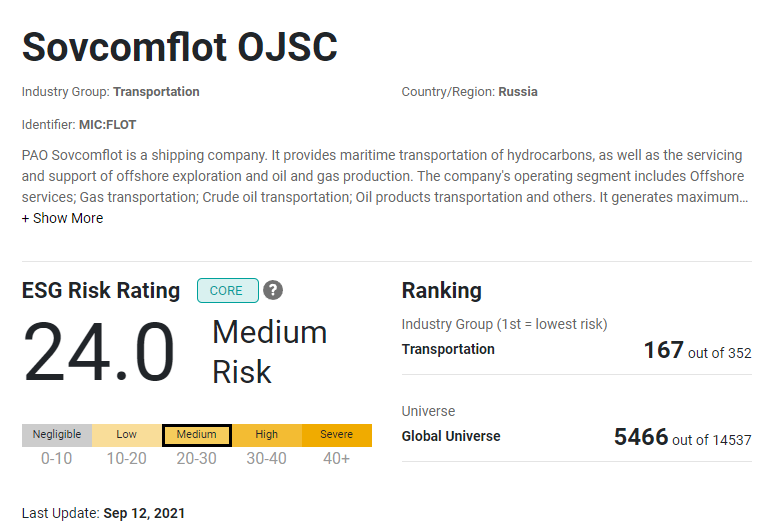

Структура акционерного капитала компании выглядит, на мой взгляд, крайне непривлекательно. Основной и, по сути, единственный акционер – государство!

Во-первых, это однозначно риск геополитики и санкций в отношении нефтегазового сектора, во-вторых, и это факт, не зависящий от внешних воздействий, менеджмент, назначенный и, как мы можем видеть, не слишком эффективный. Для подобной оценки достаточно взглянуть на регулярные отчеты, которые выходят хуже ожиданий и хуже предварительных заявлений. Таким образом, если, допустим, эмитенту удастся избежать «западных санкций», то вот пока не изменится структуру руководства, ждать от компании блестящих результатов не стоит. Промежуточный жирный минус для инвестора.

▪️Бизнес «Совкомфлот» довольно стабилен и обеспечен долгосрочными контрактами. При этом следует учесть, что подобная стабильность имеет и обратную сторону. Например, положительный фактор – рост ставок на фрахт, не окажет сильного воздействия на выручку компании.

Еще один фактор – старение флота и необходимость в ремонте и обновлении. Ситуация для данного сектора вполне нормальная, но вот в условиях постоянного роста процентных ставок, запланированный высокий CAPEX, непременно отразиться на доходности не в лучшую сторону.

▪️Теперь о плюсах. Эмитент действительно стабильно загружен долгосрочными контрактами. «НОВАТЭК», «ЛУКОЙЛ», «Газпром», «ExxonMobil», «Chevron» - ключевые столпы нефтегазовой отрасли! Можно оставить на потом поиск новых клиентов, ведь уже имеется стабильная выручка и защита от падения курса рубля

Понятная дивидендная политика указывает на выплаты от 25% прибыли, а то и не менее 50% по причине низких поступлений в бюджет со стороны нефтегазового сектора экономики. Решение о выплате в 84% за 2020 год вселяет веру, что сохранение высоких выплат будет возможным и до 2023 года и даже после завершения инвестиционной программы.

Есть планы увеличения газового флота, что должно бы повысить маржинальность и общую выручку.

И еще один, пока не самый значительный, но, тем не менее, важный с точки зрения будущего факт:

https://volume-trader.pro/wp-content/uploads/2022/02/Screenshot_FLOT.png

▪️Графики смотреть не будем; нет там позитива и пока не ожидается. Повышенного объема, увеличения финансового интереса инвесторов тоже нет.

#обзор #FLOT

На вебинаре, запись которого можно найти выше, был задан вопрос, касательно акций "Совкомфлот" (FLOT). Рассмотрим эмитента более подробно.

IPO компании, состоявшееся в недалёком прошлом и в очень удачное для такого события время (07.10.2022): пандемийный год, МосБиржу потоком «накрыл» частный инвестор – новый и не искушенный в «биржевых играх». Большая рекламная кампания привела к достаточно «дорогому» размещению, звучали речи о стабильности и обеспеченности заказами.

Сразу за этим последовал довольно слабый отчёт и попытка нивелировать его дивидендной доходностью, что в итоге не спасло эмитента от «провала».

▪️Теперь, когда страсти по IPO улеглись, можно спокойно и рассудительно проинспектировать «Совкомфлот» в текущей рыночной ситуации.

Структура акционерного капитала компании выглядит, на мой взгляд, крайне непривлекательно. Основной и, по сути, единственный акционер – государство!

Во-первых, это однозначно риск геополитики и санкций в отношении нефтегазового сектора, во-вторых, и это факт, не зависящий от внешних воздействий, менеджмент, назначенный и, как мы можем видеть, не слишком эффективный. Для подобной оценки достаточно взглянуть на регулярные отчеты, которые выходят хуже ожиданий и хуже предварительных заявлений. Таким образом, если, допустим, эмитенту удастся избежать «западных санкций», то вот пока не изменится структуру руководства, ждать от компании блестящих результатов не стоит. Промежуточный жирный минус для инвестора.

▪️Бизнес «Совкомфлот» довольно стабилен и обеспечен долгосрочными контрактами. При этом следует учесть, что подобная стабильность имеет и обратную сторону. Например, положительный фактор – рост ставок на фрахт, не окажет сильного воздействия на выручку компании.

Еще один фактор – старение флота и необходимость в ремонте и обновлении. Ситуация для данного сектора вполне нормальная, но вот в условиях постоянного роста процентных ставок, запланированный высокий CAPEX, непременно отразиться на доходности не в лучшую сторону.

▪️Теперь о плюсах. Эмитент действительно стабильно загружен долгосрочными контрактами. «НОВАТЭК», «ЛУКОЙЛ», «Газпром», «ExxonMobil», «Chevron» - ключевые столпы нефтегазовой отрасли! Можно оставить на потом поиск новых клиентов, ведь уже имеется стабильная выручка и защита от падения курса рубля

Понятная дивидендная политика указывает на выплаты от 25% прибыли, а то и не менее 50% по причине низких поступлений в бюджет со стороны нефтегазового сектора экономики. Решение о выплате в 84% за 2020 год вселяет веру, что сохранение высоких выплат будет возможным и до 2023 года и даже после завершения инвестиционной программы.

Есть планы увеличения газового флота, что должно бы повысить маржинальность и общую выручку.

И еще один, пока не самый значительный, но, тем не менее, важный с точки зрения будущего факт:

https://volume-trader.pro/wp-content/uploads/2022/02/Screenshot_FLOT.png

▪️Графики смотреть не будем; нет там позитива и пока не ожидается. Повышенного объема, увеличения финансового интереса инвесторов тоже нет.

{kind=link}

#комментарий #FLOT

Отчетность "Совкомфлота" за 3 квартал вряд ли будет позитивной, но акции интересны как дивидендная бумага.

15 ноября 2024 будет представлена отчетность “Совкомфлот”. Давайте рассмотрим варианты влияния этого события на котировки акции.

Результаты первых 6 месяцев были без положительной динамики, даже с учетом постоянного повышения санкционного давления (в 2024 г. США ввели блокирующие санкции в отношении ПАО «Совкомфлот», предусматривающие запрет на заключение сделок с компанией, при этом была выдана бессрочная лицензия на оперирование флотом за исключением 21 судна, отдельно включенных в санкционные списки. Великобритания и ЕС расширили ограничительные меры и ввели санкции в отношении отдельных судов и дочерних компаний ПАО «Совкомфлот»)

https://www.finam.ru/publications/item/otchetnost-sovkomflota-za-3-kvartal-vryad-li-budet-pozitivnoy-no-aktsii-interesny-kak-dividendnaya-bumaga-20241114-1330/

Please open Telegram to view this post

VIEW IN TELEGRAM

www.finam.ru

Отчетность "Совкомфлота" за 3 квартал вряд ли будет позитивной, но акции интересны как дивидендная бумага

Чистая прибыль останется примерно на уровне 2-го квартала

#комментарий #FLOT

Акции «Совкомфлота» - высокорискованный актив, но с потенциалом роста.

Компания «Совкомфлот» (FLOT), крупнейший российский оператор танкерного и газового флота, продолжает привлекать внимание инвесторов, несмотря на сложную геополитическую обстановку. К 2025 году её судьба будет зависеть не только от внутренней стратегии, но и от внешних факторов — от смягчения санкционного режима до динамики глобального рынка энергетики. Прогноз отчётности за 2024 год, публикация которой ожидается 7 марта 2025 года, станет ключевым индикатором для переоценки акций. Рассмотрим, как могут развиваться события.

Telegraph:

https://telegra.ph/Perspektivy-akcij-Sovkomflota-FLOT-v-2025-godu-mezhdu-sankciyami-multiplikatorami-i-nadezhdami-na-smyagchenie-03-05

ФИНАМ:

https://www.finam.ru/publications/item/aktsii-sovkomflota-vysokoriskovannyy-aktiv-no-s-potentsialom-rosta-20250305-1530/

Please open Telegram to view this post

VIEW IN TELEGRAM

Telegraph

Перспективы акций Совкомфлота (FLOT) в 2025 году: между санкциями, мультипликаторами и надеждами на смягчение.

Компания «Совкомфлот» (FLOT), крупнейший российский оператор танкерного и газового флота, продолжает привлекать внимание инвесторов, несмотря на сложную геополитическую обстановку. К 2025 году её судьба будет зависеть не только от внутренней стратегии, но…