Цены на нефть близки к постковидным максимумам

Цены на нефть снова двинулись вверх, превысив отметку 43 долл. за баррель Brent на фоне общего увеличения спроса на рисковые активы и выход хороших макроданных по развитым и развивающимся экономикам. Стоит отметить, что развитие ситуации в экономиках стран происходит примерно по одному и тому же сценарию: резкое охлаждение деловой активности, а затем, после снятия ограничений, довольно бодрое восстановление. По этому пути прошел Китай, затем США, с небольшим отставанием – Европа и Россия. Развивающиеся рынки находятся чуть позади, но это в основном обусловлено тем, что распространение вируса там началось несколько позже, чем в развитых странах.

На стороне предложения ситуация в целом развивается по нормальному сценарию, число активных буровых установок в США сократилось со 188 до 185, немного, но, с учетом уже низкого значения показателя, замедление его снижения выглядит вполне естественно. Также нет сообщений о существенных нарушениях сделки ОПЕК+.

Цены на нефть снова двинулись вверх, превысив отметку 43 долл. за баррель Brent на фоне общего увеличения спроса на рисковые активы и выход хороших макроданных по развитым и развивающимся экономикам. Стоит отметить, что развитие ситуации в экономиках стран происходит примерно по одному и тому же сценарию: резкое охлаждение деловой активности, а затем, после снятия ограничений, довольно бодрое восстановление. По этому пути прошел Китай, затем США, с небольшим отставанием – Европа и Россия. Развивающиеся рынки находятся чуть позади, но это в основном обусловлено тем, что распространение вируса там началось несколько позже, чем в развитых странах.

На стороне предложения ситуация в целом развивается по нормальному сценарию, число активных буровых установок в США сократилось со 188 до 185, немного, но, с учетом уже низкого значения показателя, замедление его снижения выглядит вполне естественно. Также нет сообщений о существенных нарушениях сделки ОПЕК+.

{kind=link}

Рынок акций слишком дорогой — главный тезис пессимистов. Достаточно посмотреть на оценку компаний за последнее десятилетие, чтобы это увидеть. Действительно, мультипликатор forward P/E (график слева) вырос по всем типам компаний, особенно за последние несколько месяцев.

Контраргументы:

1. Произошло снижение процентных ставок. Чем ниже ставка дисконтирования, тем выше должен быть мультипликатор. Стоимость любой крупной компании, акции которой торгуются на бирже — это дисконтированный поток её будущих доходов. Чем ниже ставка дисконтирования, тем выше стоимость компании. Это похоже на то, как работает ипотека. Чем ниже процентная ставка, тем более дорогую квартиру вы можете себе позволить. Ставка дисконтирования упала до нуля, поэтому справедливая стоимость компаний должна быть гораздо выше, чем ранее.

2. В 2021 году жизнь компаний не заканчивается, а только начинается. Мультипликатор Forward P/E означает, что речь идёт о будущей прибыли. Под будущей прибылью, как правило, понимают текущий год (2020), следующие 12 месяцев (с июля 20 по июнь 21) или, в лучшем случае, следующий календарный год (2021). Здесь речь идёт о слишком коротком горизонте видимости аналитиков, которая определяет до 20% стоимости компании. Остальные 80% стоимости — это приведённый к текущему моменту доход с 2025 по 2050 или даже 2100 год. Именно поэтому локальный спад экономики не существенно влияет на стоимости компаний.

3. Аналитики снизили прогнозы по прибыли компаний, но ещё не успели их повысить. Это неплохое время для покупок. В качестве примера на графике справа отражены EPS компаний из разных секторов экономики: AAPL, ExxonMobil, 3M, General Electric, Visa.

Мораль: не стоит даже пытаться бороться с Центробанками. Стоимость финансовых активов (акций и облигаций) должна со временем вырасти пропорционально росту денежной массы.

Дмитрий Михайлов, портфельный управляющий УК Альфа-Капитал

Контраргументы:

1. Произошло снижение процентных ставок. Чем ниже ставка дисконтирования, тем выше должен быть мультипликатор. Стоимость любой крупной компании, акции которой торгуются на бирже — это дисконтированный поток её будущих доходов. Чем ниже ставка дисконтирования, тем выше стоимость компании. Это похоже на то, как работает ипотека. Чем ниже процентная ставка, тем более дорогую квартиру вы можете себе позволить. Ставка дисконтирования упала до нуля, поэтому справедливая стоимость компаний должна быть гораздо выше, чем ранее.

2. В 2021 году жизнь компаний не заканчивается, а только начинается. Мультипликатор Forward P/E означает, что речь идёт о будущей прибыли. Под будущей прибылью, как правило, понимают текущий год (2020), следующие 12 месяцев (с июля 20 по июнь 21) или, в лучшем случае, следующий календарный год (2021). Здесь речь идёт о слишком коротком горизонте видимости аналитиков, которая определяет до 20% стоимости компании. Остальные 80% стоимости — это приведённый к текущему моменту доход с 2025 по 2050 или даже 2100 год. Именно поэтому локальный спад экономики не существенно влияет на стоимости компаний.

3. Аналитики снизили прогнозы по прибыли компаний, но ещё не успели их повысить. Это неплохое время для покупок. В качестве примера на графике справа отражены EPS компаний из разных секторов экономики: AAPL, ExxonMobil, 3M, General Electric, Visa.

Мораль: не стоит даже пытаться бороться с Центробанками. Стоимость финансовых активов (акций и облигаций) должна со временем вырасти пропорционально росту денежной массы.

Дмитрий Михайлов, портфельный управляющий УК Альфа-Капитал

{kind=link}

Меры стимулирующей поддержки

График показывает реакцию разных стран на коронакризис и, с одной стороны, отражает масштабность проблем, с другой — показывает, что правительства готовы поддерживать экономику масштабными интервенциями.

Полагаю, в долгосрочном периоде правительства будут компенсировать эти вливания, что не позволит ставкам вырасти, и реальные доходности «безрисковых» активов по всему миру будут близкими к нулю или отрицательными.

Центральные банки будут вынуждены выкупать активы, если увидят предпосылки для роста доходностей, чтобы не допустить увеличения стоимости обслуживания долга. Объём долгов будет и дальше расти, ведь если вы занимаете под «ноль» или под отрицательные ставки, то в теории размер долга может быть любым. Например, в Японии уровень долга превышает 300% ВВП.

На графике представлены только интервенции правительств. Данные интервенции не включают действия центральных банков, которые сопоставимы по масштабам. Вероятно, центральным банкам будет непросто изымать ликвидность, не повлияв на экономический рост, поэтому их действия либо будут очень медленные, либо будут отложены на годы вперёд.

Если же ликвидность будет резко изъята из экономик, они могут легко свалиться в новую рецессию. Мы наблюдали подобную ситуацию после кризиса 2008–09 годов, когда ФРС и ЕЦБ планировали подъём ставок, но каждый раз сталкивались со снижением экономической активности.

Более того, это может спровоцировать дефляцию — процесс, возможно, даже более разрушительный для экономики. Потребители в ситуации дефляции резко снижают потребление, т. к. понимают, что «завтра» смогут купить те же товары дешевле. Япония в этой ситуации является классическим примером страны, стагнирующей более 30 лет.

Что это значит для инвесторов?

Сегодня реальная доходность (доходность минус инфляция) по инструментам в разных валютах находится на достойном уровне. Дальше эти доходности будут постепенно снижаться (а цены активов — расти), и через несколько лет возможна ситуация, при которой инвесторы будут зарабатывать на своих инвестициях околонулевую или даже отрицательную реальную доходность. Инвесторы, которые инвестируют уже сейчас, находятся в более выгодном положении, чем инвесторы, которые будут инвестировать в последующие годы и получать значительно более низкие доходности на свой капитал.

Эдуард Харин, портфельный управляющий УК «Альфа-Капитал»

График показывает реакцию разных стран на коронакризис и, с одной стороны, отражает масштабность проблем, с другой — показывает, что правительства готовы поддерживать экономику масштабными интервенциями.

Полагаю, в долгосрочном периоде правительства будут компенсировать эти вливания, что не позволит ставкам вырасти, и реальные доходности «безрисковых» активов по всему миру будут близкими к нулю или отрицательными.

Центральные банки будут вынуждены выкупать активы, если увидят предпосылки для роста доходностей, чтобы не допустить увеличения стоимости обслуживания долга. Объём долгов будет и дальше расти, ведь если вы занимаете под «ноль» или под отрицательные ставки, то в теории размер долга может быть любым. Например, в Японии уровень долга превышает 300% ВВП.

На графике представлены только интервенции правительств. Данные интервенции не включают действия центральных банков, которые сопоставимы по масштабам. Вероятно, центральным банкам будет непросто изымать ликвидность, не повлияв на экономический рост, поэтому их действия либо будут очень медленные, либо будут отложены на годы вперёд.

Если же ликвидность будет резко изъята из экономик, они могут легко свалиться в новую рецессию. Мы наблюдали подобную ситуацию после кризиса 2008–09 годов, когда ФРС и ЕЦБ планировали подъём ставок, но каждый раз сталкивались со снижением экономической активности.

Более того, это может спровоцировать дефляцию — процесс, возможно, даже более разрушительный для экономики. Потребители в ситуации дефляции резко снижают потребление, т. к. понимают, что «завтра» смогут купить те же товары дешевле. Япония в этой ситуации является классическим примером страны, стагнирующей более 30 лет.

Что это значит для инвесторов?

Сегодня реальная доходность (доходность минус инфляция) по инструментам в разных валютах находится на достойном уровне. Дальше эти доходности будут постепенно снижаться (а цены активов — расти), и через несколько лет возможна ситуация, при которой инвесторы будут зарабатывать на своих инвестициях околонулевую или даже отрицательную реальную доходность. Инвесторы, которые инвестируют уже сейчас, находятся в более выгодном положении, чем инвесторы, которые будут инвестировать в последующие годы и получать значительно более низкие доходности на свой капитал.

Эдуард Харин, портфельный управляющий УК «Альфа-Капитал»

{kind=link}

Еженедельные размещения ОФЗ

На этой неделе Минфин разместил один выпуск ОФЗ — флоутер с погашением 25 марта 2026 года. Решение размещать именно такой защитный выпуск с плавающим купоном, очевидно, было продиктовано слабым спросом от инвесторов на обычные ОФЗ с фиксированным купоном на прошлой неделе.

[Прим. Alfa Wealth: Купонный доход по облигации типа «флоутер» не фиксирован, а зависит от ставок денежного рынка, поэтому цена флоутеров меняется очень незначительно. Флоутер не даёт инвесторам возможности много заработать или потерять на переоценке стоимости при снижении или росте доходностей. Зато флоутер — хорошее решение для консервативного размещения средств].

Минфин смог привлечь 64 млрд рублей, для этого ему пришлось дать инвесторам высокую премию к доходности уже торгующихся на рынке флоутеров.

Потребности Минфина в заимствованиях крайне масштабны в этом году на фоне сильного сокращения доходной части бюджета и увеличения расходной. Всего во 2-м квартале Минфин разместил ОФЗ на 1,155 трлн руб., то есть существенно перевыполнил план в 0,6 трлн руб. План на 3-й квартал — 1 трлн рублей. Но и этого мало. Объём заимствований РФ в 2020 году, по ожиданиям, должен составить около 5 трлн рублей, вдвое выше первоначального плана.

То есть объём предложения на рынке госбумаг очень существенный. Одновременно с этим нерезиденты продолжают выходить из ОФЗ. В июне, по данным НРД, их доля сократилась ещё на 1%, до 29,6%.

Поэтому цены коротких ОФЗ не растут, а длинных — падают уже более полутора месяцев.

В фонде «Облигации плюс» мы избегаем длинных ОФЗ. Предпочитаем среднесрочные корпоративные облигации недооценённых, на наш взгляд, эмитентов с потенциалом роста цены.

Евгений Жорнист, портфельный управляющий УК «Альфа-Капитал»

На этой неделе Минфин разместил один выпуск ОФЗ — флоутер с погашением 25 марта 2026 года. Решение размещать именно такой защитный выпуск с плавающим купоном, очевидно, было продиктовано слабым спросом от инвесторов на обычные ОФЗ с фиксированным купоном на прошлой неделе.

[Прим. Alfa Wealth: Купонный доход по облигации типа «флоутер» не фиксирован, а зависит от ставок денежного рынка, поэтому цена флоутеров меняется очень незначительно. Флоутер не даёт инвесторам возможности много заработать или потерять на переоценке стоимости при снижении или росте доходностей. Зато флоутер — хорошее решение для консервативного размещения средств].

Минфин смог привлечь 64 млрд рублей, для этого ему пришлось дать инвесторам высокую премию к доходности уже торгующихся на рынке флоутеров.

Потребности Минфина в заимствованиях крайне масштабны в этом году на фоне сильного сокращения доходной части бюджета и увеличения расходной. Всего во 2-м квартале Минфин разместил ОФЗ на 1,155 трлн руб., то есть существенно перевыполнил план в 0,6 трлн руб. План на 3-й квартал — 1 трлн рублей. Но и этого мало. Объём заимствований РФ в 2020 году, по ожиданиям, должен составить около 5 трлн рублей, вдвое выше первоначального плана.

То есть объём предложения на рынке госбумаг очень существенный. Одновременно с этим нерезиденты продолжают выходить из ОФЗ. В июне, по данным НРД, их доля сократилась ещё на 1%, до 29,6%.

Поэтому цены коротких ОФЗ не растут, а длинных — падают уже более полутора месяцев.

В фонде «Облигации плюс» мы избегаем длинных ОФЗ. Предпочитаем среднесрочные корпоративные облигации недооценённых, на наш взгляд, эмитентов с потенциалом роста цены.

Евгений Жорнист, портфельный управляющий УК «Альфа-Капитал»

{kind=link}

Индекс Shanghai Composite опережает Nasdaq и S&P500

C начала марта технологический сектор США был главным бенефициаром коронакризиса, однако совсем недавно его обошел Shanghai Composite — крупнейший по капитализации индекс Китайской фондовой биржи.

От более глубокого падения во время первичных локдаунов китайский рынок был спасён ограничениями на продажу. Однако динамика восстановления, особенно в последнее время, скорее всего, говорит о том, что восстановившийся Китай становится объектом интереса большого круга инвесторов.

C начала марта технологический сектор США был главным бенефициаром коронакризиса, однако совсем недавно его обошел Shanghai Composite — крупнейший по капитализации индекс Китайской фондовой биржи.

От более глубокого падения во время первичных локдаунов китайский рынок был спасён ограничениями на продажу. Однако динамика восстановления, особенно в последнее время, скорее всего, говорит о том, что восстановившийся Китай становится объектом интереса большого круга инвесторов.

{kind=link}

ETF’ы скупают золото

Объёмы золота в ETF, инвестирующих в физическое золото, продолжают расти. На текущий момент объёмы золота в фондах выросли на 25% относительно предыдущего пика 2012 года. Цена при этом находится в районе 1800 долл. за унцию, то есть там же, где и в 2012 году.

Это говорит о высоком спросе со стороны розничных инвесторов. Возможно, есть спрос и со стороны институциональных инвесторов — с мандатом на покупку диверсифицированных портфелей. Важно то, что растёт именно конечный спрос, а не спрос на производные финансовые инструменты на золото.

Примечательно, что сейчас цена золота находится примерно на тех же уровнях, что и в 2012 году, но нет ощущения, что рынок перегрет. Возможно, это связано с тем, что за последние годы были и более впечатляющие примеры роста цен (например, палладий). Возможно, это связано с другим уровнем макроэкономических рисков и, что самое главное, величиной длинных ставок в твёрдых валютах. Позиции в золоте не генерируют купонов, поэтому инвестиции в золото становятся более привлекательными, если ставки снижаются, что и происходит сейчас. Также рост цен на золото может сдерживаться ростом предложения, в том числе из РФ, где правительство весной сильно упростило процедуру экспорта металла, что привело к резкому росту продаж его за рубеж.

Если мы вспомним прошлое ралли в золоте (до 2011–2012 гг.), то увидим, что и ставки в долларах были выше, и уровень макроэкономических рисков был далеко не таким высоким, как сейчас.

При этом один из важных мотивов покупки золота — защита портфелей от риска. Судя по всему, тогда золото воспринималось как «модный» актив и рост его цены привлекал новых инвесторов, то есть тогда это было что-то вроде пузыря. Сейчас же покупки золота, судя по динамике его цены, более осознанные.

Что надо принять во внимание

Золото сохраняет значительный потенциал роста цены, хотя с учётом сокращения спроса со стороны ювелирной промышленности и центральных банков, а также увеличения экспорта из РФ рост будет менее интенсивным и более растянутым во времени. Тем более что, в отличие от палладия, в золоте пока нет физического дефицита.

Аргументы за

В пользу дальнейшего повышения спроса на золото говорит рост сбережений и спроса на инвестиционные активы, низкие ставки, повышенные риски, сокращение добычи в ЮАР, возвращение моды на золото в портфелях.

Аргументы против

Отсутствует эффект «новизны», золото находится на высоких ценовых уровнях, низкая инфляция, нет физического дефицита металла (как в палладии), риски увеличения предложения.

Рекомендации инвесторам

Держать в золоте 5–10% портфеля как инструмент диверсификации. Долгосрочная доходность от инвестирования в золото сильно уступает и акциям, и облигациям, основное его предназначение — снижать общий уровень риска портфеля.

Владимир Брагин, CFA, Директор по анализу финансовых рынков и макроэкономики УК «Альфа-Капитал»

Объёмы золота в ETF, инвестирующих в физическое золото, продолжают расти. На текущий момент объёмы золота в фондах выросли на 25% относительно предыдущего пика 2012 года. Цена при этом находится в районе 1800 долл. за унцию, то есть там же, где и в 2012 году.

Это говорит о высоком спросе со стороны розничных инвесторов. Возможно, есть спрос и со стороны институциональных инвесторов — с мандатом на покупку диверсифицированных портфелей. Важно то, что растёт именно конечный спрос, а не спрос на производные финансовые инструменты на золото.

Примечательно, что сейчас цена золота находится примерно на тех же уровнях, что и в 2012 году, но нет ощущения, что рынок перегрет. Возможно, это связано с тем, что за последние годы были и более впечатляющие примеры роста цен (например, палладий). Возможно, это связано с другим уровнем макроэкономических рисков и, что самое главное, величиной длинных ставок в твёрдых валютах. Позиции в золоте не генерируют купонов, поэтому инвестиции в золото становятся более привлекательными, если ставки снижаются, что и происходит сейчас. Также рост цен на золото может сдерживаться ростом предложения, в том числе из РФ, где правительство весной сильно упростило процедуру экспорта металла, что привело к резкому росту продаж его за рубеж.

Если мы вспомним прошлое ралли в золоте (до 2011–2012 гг.), то увидим, что и ставки в долларах были выше, и уровень макроэкономических рисков был далеко не таким высоким, как сейчас.

При этом один из важных мотивов покупки золота — защита портфелей от риска. Судя по всему, тогда золото воспринималось как «модный» актив и рост его цены привлекал новых инвесторов, то есть тогда это было что-то вроде пузыря. Сейчас же покупки золота, судя по динамике его цены, более осознанные.

Что надо принять во внимание

Золото сохраняет значительный потенциал роста цены, хотя с учётом сокращения спроса со стороны ювелирной промышленности и центральных банков, а также увеличения экспорта из РФ рост будет менее интенсивным и более растянутым во времени. Тем более что, в отличие от палладия, в золоте пока нет физического дефицита.

Аргументы за

В пользу дальнейшего повышения спроса на золото говорит рост сбережений и спроса на инвестиционные активы, низкие ставки, повышенные риски, сокращение добычи в ЮАР, возвращение моды на золото в портфелях.

Аргументы против

Отсутствует эффект «новизны», золото находится на высоких ценовых уровнях, низкая инфляция, нет физического дефицита металла (как в палладии), риски увеличения предложения.

Рекомендации инвесторам

Держать в золоте 5–10% портфеля как инструмент диверсификации. Долгосрочная доходность от инвестирования в золото сильно уступает и акциям, и облигациям, основное его предназначение — снижать общий уровень риска портфеля.

Владимир Брагин, CFA, Директор по анализу финансовых рынков и макроэкономики УК «Альфа-Капитал»

{kind=link}

В продолжение разговора о росте рынка акций

Как у медали есть две стороны, так и в отношении фондового рынка есть две точки зрения. Будем называть их оптимистичная (мол, всё дешёво) и пессимистичная (всё дорого). Сейчас основной аргумент сторонников продолжения ралли на фондовом рынке (для краткости будет называть их оптимистами) строится вокруг беспрецедентных мер поддержки, принятых недавно центробанками для поддержки экономики. Оптимисты повторяют известную поговорку Don’t fight the Fed (не спорь с центробанком).

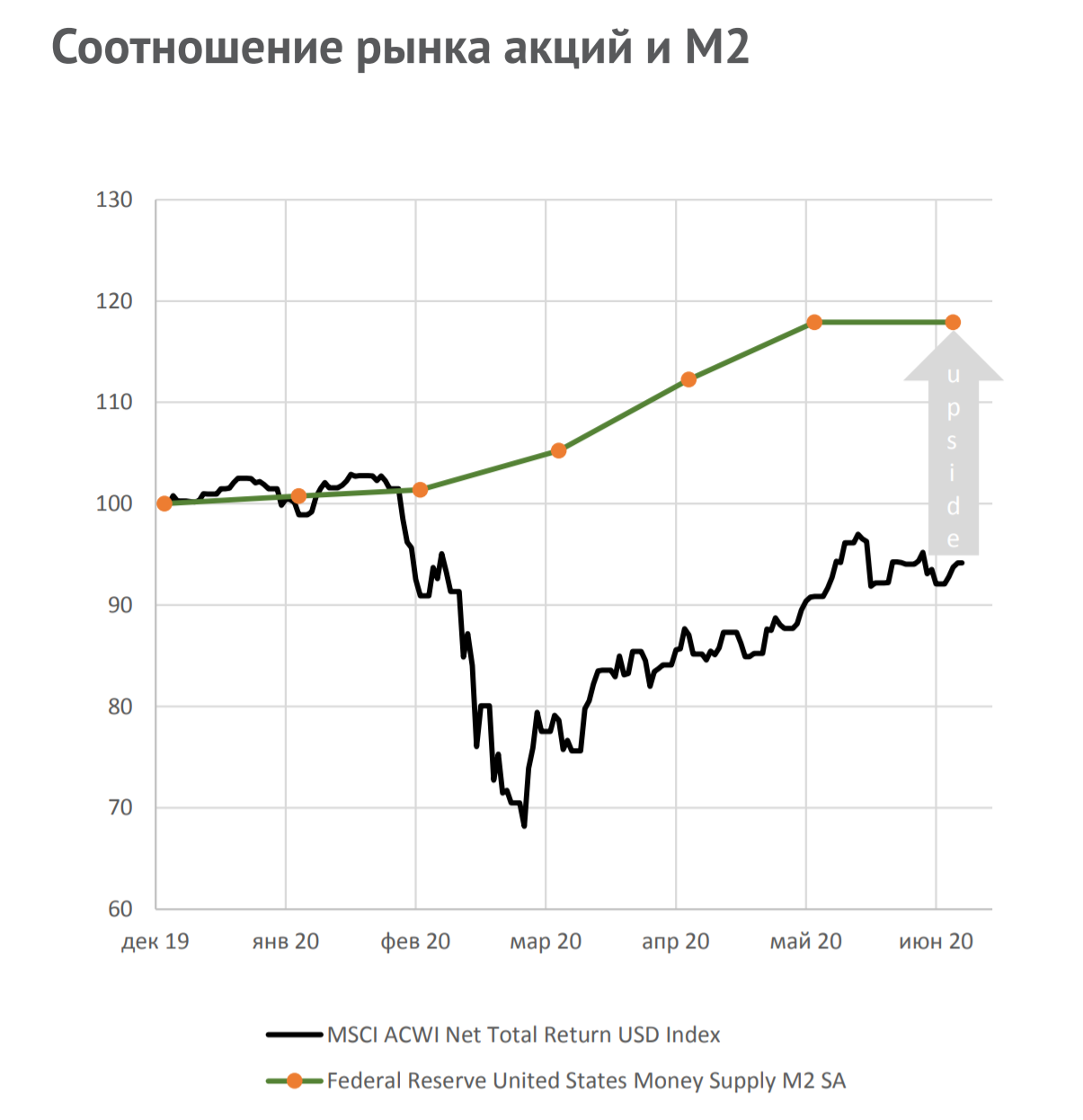

Действительно, за последние месяцы большинство стран приняло масштабные меры по монетарному стимулированию, и это увеличило совокупную денежную массу. Как известно, деньги не любят надолго оставаться просто деньгами, а любят, чтобы их куда-нибудь инвестировали, хоть в акции, хоть в облигации. Именно поэтому на длинном горизонте фондовый рынок растёт примерно теми же темпами, что и денежная масса. А раз денежная масса сильно выросла, то и фондовый рынок должен со временем догнать рост денежной массы. Эту идею иллюстрирует следующий график (М2 — один из наиболее популярных среди макроэкономистов агрегатов денежной массы).

Это веский довод в пользу роста фондового рынка, но у него есть свои контраргументы.

Во-первых, публичный рынок акций — это ещё не вся экономика. Правительства стараются направлять помощь самым пострадавшим, а не самым богатым. В основном к числу наиболее пострадавших относятся непубличные компании малого и среднего бизнеса (рестораны, гостиницы, фитнес-центры и т. п.), а также их сотрудники, а не компании из списка Fortune 500. Поэтому не стоит ожидать пропорционального роста капитализации крупнейших компаний, которые либо пострадали в меньшей степени, либо вообще не пострадали, а обогатились во время кризиса (Amazon, Microsoft, Netflix и т. п.).

Во-вторых, нужно учитывать не только объём денежной массы, но и качество самих активов. Дело в том, что COVID-19 привёл не только к снижению ВВП, но и к снижению прибыли компаний, причём суммарная прибыль компаний должна снизиться намного сильнее ВВП (по мнению большинства аналитиков). Поэтому неудивительно, что инвесторы обращают на это внимание и сокращают инвестиции в акции компаний, чья прибыль сильно снизится в 2020–2022 гг. Эти средства они предпочитают инвестировать в другие классы активов, включая акции IT-компаний и надёжные облигации.

В-третьих, в отличие от макростатистики, стоимость акций отражает взгляд инвесторов в будущее (макростатистика всегда смотрит в прошлое). Скорей всего, будущие темпы роста экономики окажутся ниже, чем мы прогнозировали до пандемии. Это произойдёт из-за снижения темпов роста мировой торговли (перекрытые границы и рост популярности протекционизма явно не способствуют восстановлению темпов роста мировой торговли) и сокращения количества занятых в экономике (из-за массового перехода людей на удалённую работу и роста безработицы). Как известно, чем ниже будущие темпы роста, тем ниже справедливая стоимость акций.

Поэтому некоторое отставание фондового рынка от темпов роста денежной массы в 2020 году выглядит вполне закономерно и естественно.

Дмитрий Михайлов, руководитель дирекции по работе с акциями и автоматизации торговых операций УК «Альфа-Капитал».

Как у медали есть две стороны, так и в отношении фондового рынка есть две точки зрения. Будем называть их оптимистичная (мол, всё дешёво) и пессимистичная (всё дорого). Сейчас основной аргумент сторонников продолжения ралли на фондовом рынке (для краткости будет называть их оптимистами) строится вокруг беспрецедентных мер поддержки, принятых недавно центробанками для поддержки экономики. Оптимисты повторяют известную поговорку Don’t fight the Fed (не спорь с центробанком).

Действительно, за последние месяцы большинство стран приняло масштабные меры по монетарному стимулированию, и это увеличило совокупную денежную массу. Как известно, деньги не любят надолго оставаться просто деньгами, а любят, чтобы их куда-нибудь инвестировали, хоть в акции, хоть в облигации. Именно поэтому на длинном горизонте фондовый рынок растёт примерно теми же темпами, что и денежная масса. А раз денежная масса сильно выросла, то и фондовый рынок должен со временем догнать рост денежной массы. Эту идею иллюстрирует следующий график (М2 — один из наиболее популярных среди макроэкономистов агрегатов денежной массы).

Это веский довод в пользу роста фондового рынка, но у него есть свои контраргументы.

Во-первых, публичный рынок акций — это ещё не вся экономика. Правительства стараются направлять помощь самым пострадавшим, а не самым богатым. В основном к числу наиболее пострадавших относятся непубличные компании малого и среднего бизнеса (рестораны, гостиницы, фитнес-центры и т. п.), а также их сотрудники, а не компании из списка Fortune 500. Поэтому не стоит ожидать пропорционального роста капитализации крупнейших компаний, которые либо пострадали в меньшей степени, либо вообще не пострадали, а обогатились во время кризиса (Amazon, Microsoft, Netflix и т. п.).

Во-вторых, нужно учитывать не только объём денежной массы, но и качество самих активов. Дело в том, что COVID-19 привёл не только к снижению ВВП, но и к снижению прибыли компаний, причём суммарная прибыль компаний должна снизиться намного сильнее ВВП (по мнению большинства аналитиков). Поэтому неудивительно, что инвесторы обращают на это внимание и сокращают инвестиции в акции компаний, чья прибыль сильно снизится в 2020–2022 гг. Эти средства они предпочитают инвестировать в другие классы активов, включая акции IT-компаний и надёжные облигации.

В-третьих, в отличие от макростатистики, стоимость акций отражает взгляд инвесторов в будущее (макростатистика всегда смотрит в прошлое). Скорей всего, будущие темпы роста экономики окажутся ниже, чем мы прогнозировали до пандемии. Это произойдёт из-за снижения темпов роста мировой торговли (перекрытые границы и рост популярности протекционизма явно не способствуют восстановлению темпов роста мировой торговли) и сокращения количества занятых в экономике (из-за массового перехода людей на удалённую работу и роста безработицы). Как известно, чем ниже будущие темпы роста, тем ниже справедливая стоимость акций.

Поэтому некоторое отставание фондового рынка от темпов роста денежной массы в 2020 году выглядит вполне закономерно и естественно.

Дмитрий Михайлов, руководитель дирекции по работе с акциями и автоматизации торговых операций УК «Альфа-Капитал».

{kind=link}

Еженедельные размещения ОФЗ

Вчера Минфин разместил на аукционе два выпуска ОФЗ: флоутер 2024 года погашения и классический выпуск 2030 года погашения с фиксированным купоном.

Любопытно, что на этот раз Минфин заранее обозначил максимальный размещаемый объем — по 50 млрд руб в каждом выпуске. Таким образом, Минфин вернулся к практике анонсирования выпусков, что добавляет прозрачности и создает конкуренцию между инвесторами, потому что бумаг может хватить не всем.

Полагаю, в последнее время Минфину стало сложнее размещать ОФЗ, а план заимствований довольно большой. Видимо, для того, чтобы инвесторы охотнее шли в аукционы, ведомство и создало для них более комфортные условия.

Как и на прошлой неделе, наблюдается сильный спрос на защитный флоутер (189 млрд руб при объёме предложения 50 млрд руб) и слабый спрос на классический выпуск с фиксированным купоном (31 млрд руб при объёме предложения 50 млрд руб). Слабый спрос на выпуск с фиксированным купоном объясняется тем, что спрос от иностранных инвесторов (именно они обычно создают спрос в длинных ОФЗ) очень слабый, а локальные инвесторы предпочитают сейчас покупать защитные флоутеры.

Инвесторы по-прежнему хотят получать существенные премии к доходности уже обращающихся на рынке выпусков: премия 30-35 б.п. по флоутеру и 50 б.п. по облигации с фиксированным купоном. Причина в том, что предложение большое. Инвесторы не хотят увеличивать позиции по рыночным ценам без премии в доходности, ведь они уже много купили и знают, что много бумаг ещё будет размещено в этом году. Если им дают премию, это, конечно, стимулирует их.

Во вторник (до очередного размещения) я продал часть флоутеров и купил взамен выпуски корпоративных облигаций, потому что понимал, что новое предложение флоутеров окажет давление на цену уже обращающихся флоутеров (прим. Alfa Wealth: речь идёт о фонде «Альфа-Капитал Облигации Плюс», которым управляет Евгений). Так и случилось, из-за большого объёма предложения флоутеров на первичном рынке, их цена снизилась.

Евгений Жорнист, портфельный управляющий УК «Альфа-Капитал».

Вчера Минфин разместил на аукционе два выпуска ОФЗ: флоутер 2024 года погашения и классический выпуск 2030 года погашения с фиксированным купоном.

Любопытно, что на этот раз Минфин заранее обозначил максимальный размещаемый объем — по 50 млрд руб в каждом выпуске. Таким образом, Минфин вернулся к практике анонсирования выпусков, что добавляет прозрачности и создает конкуренцию между инвесторами, потому что бумаг может хватить не всем.

Полагаю, в последнее время Минфину стало сложнее размещать ОФЗ, а план заимствований довольно большой. Видимо, для того, чтобы инвесторы охотнее шли в аукционы, ведомство и создало для них более комфортные условия.

Как и на прошлой неделе, наблюдается сильный спрос на защитный флоутер (189 млрд руб при объёме предложения 50 млрд руб) и слабый спрос на классический выпуск с фиксированным купоном (31 млрд руб при объёме предложения 50 млрд руб). Слабый спрос на выпуск с фиксированным купоном объясняется тем, что спрос от иностранных инвесторов (именно они обычно создают спрос в длинных ОФЗ) очень слабый, а локальные инвесторы предпочитают сейчас покупать защитные флоутеры.

Инвесторы по-прежнему хотят получать существенные премии к доходности уже обращающихся на рынке выпусков: премия 30-35 б.п. по флоутеру и 50 б.п. по облигации с фиксированным купоном. Причина в том, что предложение большое. Инвесторы не хотят увеличивать позиции по рыночным ценам без премии в доходности, ведь они уже много купили и знают, что много бумаг ещё будет размещено в этом году. Если им дают премию, это, конечно, стимулирует их.

Во вторник (до очередного размещения) я продал часть флоутеров и купил взамен выпуски корпоративных облигаций, потому что понимал, что новое предложение флоутеров окажет давление на цену уже обращающихся флоутеров (прим. Alfa Wealth: речь идёт о фонде «Альфа-Капитал Облигации Плюс», которым управляет Евгений). Так и случилось, из-за большого объёма предложения флоутеров на первичном рынке, их цена снизилась.

Евгений Жорнист, портфельный управляющий УК «Альфа-Капитал».

{kind=link}

Инвесторы задают вопрос: какие последствия для ГМК «Норникель» повлечёт за собой экологическая катастрофа в Норильске?

Напомним, что в конце мая в Норильске на ТЭЦ-3, принадлежащей «Норникелю», из резервуара вылилась 21 тыс. тонн топлива. Росприроднадзор оценил нанесённый ущерб в 150 млрд руб. и предписал компании уплатить эту сумму в виде штрафа.

Комментирует Эдуард Харин, портфельный управляющий УК «Альфа-Капитал»:

— Для ресурсных компаний ситуация разливов нефти, к сожалению, не редкость, особенно в России. Это подтвердит любой человек, работавший на нефтяных месторождениях. Однако объём последней аварии действительно оказался масштабным по российским меркам.

К чему это может привести? Это может привести к изменению стандартов в области экологии в нашей стране. Даже финансовый регулятор в лице председателя Банка России заострил внимание на этой ситуации. По моему мнению, это действительно может привести к изменению затрат добывающих компаний на экологию в целом, что нельзя назвать случайным процессом — это скорее тренд.

С одной стороны, это негативно отразится на текущем денежном потоке каждой добывающей или ресурсной компании в стране. С другой стороны, мир меняется и инвесторы в России тоже начинают оценивать компании не только по текущему кэшфлоу, а рассматривают и другие метрики, в том числе ESG. И, возможно, после изменений компания потеряет что-то в текущем денежном потоке, но улучшит свой рейтинг в ESG и привлечёт новых инвесторов.

«Норильский Никель» за последнее время, когда произошло две аварии, потерял в рейтинге ESG несколько пунктов, однако многие компании формируют свой внутренний рейтинг, и кто и на сколько снизил, сказать невозможно. Мы видим много эмоциональных продаж бумаг «Норникеля», прежде всего от иностранцев — у людей начало меняться отношение к ним после трёх аварий в столь короткие сроки.

С точки зрения денежного потока, дивидендов, корзины металлов, акции «Норникеля» нам нравятся. У него вряд ли что-то поменяется в дивидендной политике в ближайшее время, несмотря на все выходящие новости о возможном ограничении дивидендов. Скорее всего, он заплатит штраф, который ему выставили. Возможно, даже штраф будет меньше — поскольку, с точки зрения методологии, компания апеллирует к тому, что он существенно (возможно, в разы) завышен.

В этом году штраф, безусловно, повлияет на EBITDA «Норникеля», но при его маржинальности свыше 50% он это спокойно переживёт. Дивиденды, скорее всего, уменьшатся: если инвесторы ожидали 6 млрд дивидендов, то теперь их объём снизится на величину штрафа и, возможно, будет чуть ниже 5 млрд. Однако с точки зрения дивидендной доходности — она останется двузначной, что в современном мире крайне низких ставок достаточно существенно.

В 2021 и 2022 годах ещё действует соглашение между О. Дерипаской и В. Потаниным относительно дивидендной политики компании, далее, конечно, ситуация будет определяться реалиями экономики, но до этого времени вряд ли стороны перейдут к активизации юридических баталий, которые мы видели в 2011–2012 гг.

Напомним, что в конце мая в Норильске на ТЭЦ-3, принадлежащей «Норникелю», из резервуара вылилась 21 тыс. тонн топлива. Росприроднадзор оценил нанесённый ущерб в 150 млрд руб. и предписал компании уплатить эту сумму в виде штрафа.

Комментирует Эдуард Харин, портфельный управляющий УК «Альфа-Капитал»:

— Для ресурсных компаний ситуация разливов нефти, к сожалению, не редкость, особенно в России. Это подтвердит любой человек, работавший на нефтяных месторождениях. Однако объём последней аварии действительно оказался масштабным по российским меркам.

К чему это может привести? Это может привести к изменению стандартов в области экологии в нашей стране. Даже финансовый регулятор в лице председателя Банка России заострил внимание на этой ситуации. По моему мнению, это действительно может привести к изменению затрат добывающих компаний на экологию в целом, что нельзя назвать случайным процессом — это скорее тренд.

С одной стороны, это негативно отразится на текущем денежном потоке каждой добывающей или ресурсной компании в стране. С другой стороны, мир меняется и инвесторы в России тоже начинают оценивать компании не только по текущему кэшфлоу, а рассматривают и другие метрики, в том числе ESG. И, возможно, после изменений компания потеряет что-то в текущем денежном потоке, но улучшит свой рейтинг в ESG и привлечёт новых инвесторов.

«Норильский Никель» за последнее время, когда произошло две аварии, потерял в рейтинге ESG несколько пунктов, однако многие компании формируют свой внутренний рейтинг, и кто и на сколько снизил, сказать невозможно. Мы видим много эмоциональных продаж бумаг «Норникеля», прежде всего от иностранцев — у людей начало меняться отношение к ним после трёх аварий в столь короткие сроки.

С точки зрения денежного потока, дивидендов, корзины металлов, акции «Норникеля» нам нравятся. У него вряд ли что-то поменяется в дивидендной политике в ближайшее время, несмотря на все выходящие новости о возможном ограничении дивидендов. Скорее всего, он заплатит штраф, который ему выставили. Возможно, даже штраф будет меньше — поскольку, с точки зрения методологии, компания апеллирует к тому, что он существенно (возможно, в разы) завышен.

В этом году штраф, безусловно, повлияет на EBITDA «Норникеля», но при его маржинальности свыше 50% он это спокойно переживёт. Дивиденды, скорее всего, уменьшатся: если инвесторы ожидали 6 млрд дивидендов, то теперь их объём снизится на величину штрафа и, возможно, будет чуть ниже 5 млрд. Однако с точки зрения дивидендной доходности — она останется двузначной, что в современном мире крайне низких ставок достаточно существенно.

В 2021 и 2022 годах ещё действует соглашение между О. Дерипаской и В. Потаниным относительно дивидендной политики компании, далее, конечно, ситуация будет определяться реалиями экономики, но до этого времени вряд ли стороны перейдут к активизации юридических баталий, которые мы видели в 2011–2012 гг.

{kind=link}

В эфире рубрика «Разбор бумаги». Анализируем бумаги, в которые инвестируем сами. Сегодня рассмотрим евробонды колумбийской нефтедобывающей компании Ecopetrol.

Разбор евробонда Ecopetrol 45

Валюта: USD

Купон: 5,875%

Цена: 107,7% от номинала

Доходность (YTM): 5,3%

Страна: Колумбия 🇨🇴

Эмитент: Ecopetrol

Риск: 3 из 5 по шкале Альфа-Капитал

Рейтинги эмитента: Baa3 / BBB– / BBB–

Ecopetrol – крупнейшая в Колумбии интегрированная квазигосударственная нефтегазовая компания.

Контекст

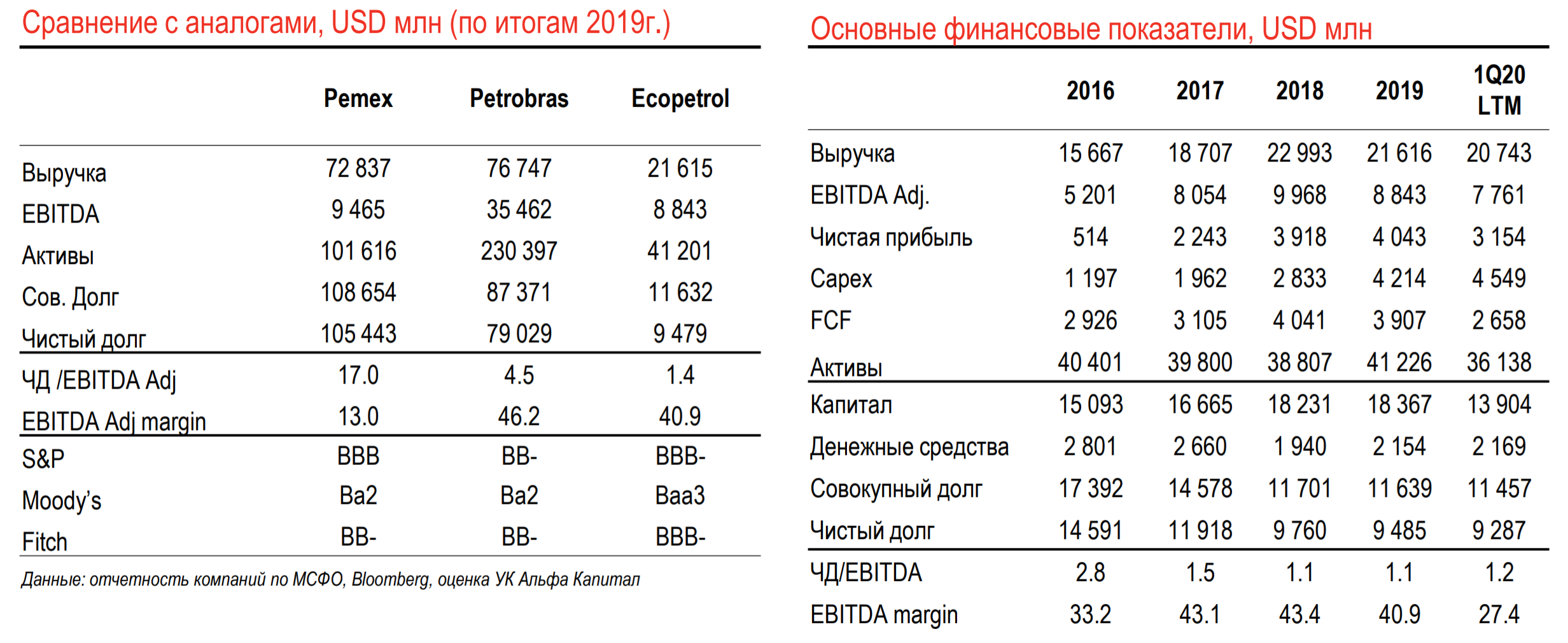

Колумбийская нефтедобывающая компания Ecopetrol имеет самую низкую долговую нагрузку среди государственных нефтяных компаний Латинской Америки. Компания обладает хорошим кредитным качеством, и её облигации подходят для широкого круга инвесторов, которые хотели бы заработать на восстановлении рынка нефти, но опасаются покупать облигации мексиканского Pemex и бразильского Petrobras.

Структура доходов

Компания владеет месторождениями и долями в проектах добычи нефти в Колумбии, нефтеперерабатывающими заводами, портами и сетью трубопроводов. Компания экспортирует около половины продуктов начальной переработки нефти в США, где происходит переработка в различные нефтепродукты, которые импортируются обратно в страну.

За последние 5 лет компания поддерживает уровень подтверждённых резервов на уровне 1700–1850 млн баррелей. За 2019 год среднедневная добыча составила 725 тыс. бар. (в 2018-м — 654).

Компания уже более 5 лет активно инвестирует в возобновляемые источники энергии и биотопливо. До 2022 года Ecopetrol планирует запустить генерацию электричества на возобновляемых источниках общей мощностью 300 мВт.

Ecopetrol — крупнейший налогоплательщик Колумбии, налоговые поступления компании составляют около 10% доходов бюджета страны.

Акции компании торгуются на NYSE, акционерами компании являются крупнейшие в мире инвестиционные компании и фонды. Компания ежегодно выплачивает до 80% чистой прибыли в качестве дивидендов.

Финансовые показатели:

$23,4 млрд — капитализация

$36 млрд — активы на 1К20

$7,7 млрд — LTM EBITDA

25% — маржинальность EBITDA

9,3 млрд — чистый долг

1,2х — чистый долг/EBITDA

Структура акционеров:

87% — Колумбия.

13% — в свободном обращении.

📈 Вот почему инвестируем:

+ Низкий уровень долга. Компания успешно сокращала долг за последние годы, и даже несмотря на кризисный для нефтяного рынка 1К20 компания сохраняет очень комфортный Leverage в 1,2х — значительно лучше других латиноамериканских нефтегазовых компаний. Денежные средства и эквиваленты с запасом покрывают краткосрочный долг. В целом у компании достаточный запас прочности, чтобы пережить длительный период низких цен на нефть.

+ Высокая эффективность деятельности. У компании отличная маржинальность по EBITDA — более 40% в среднем за последние 3 года, что сравнимо с Petrobras и значительно выше Pemex. Эффективность обусловлена низкими затратами на добычу (около USD 8 / bbl) и современными технологиями переработки нефти. Компании удалось воспользоваться отличной конъюнктурой рынка в 2011–2014 годы, когда были осуществлены значительные инвестиции в инфраструктуру. По заявлениям компании безубыточная цена за баррель — USD 30 (средний дисконт колумбийского микса к brent составляет 5–6%).

+ Планы Колумбии по достижению паритета в поставках нефтепродуктов. В прошлом году Правительство Колумбии заявило о планах в течение 3–4 лет обеспечить до половины национального спроса на нефтепродукты за счёт местных перерабатывающих мощностей. Это положительно скажется на маржинальности бизнеса эмитента (сама компания оценивает выгоды в USD 1–1,5 за баррель добытой нефти), однако потребует капитальных вложений на 10–15% выше средних за последние 3 года.

#разборбумаги

Разбор евробонда Ecopetrol 45

Валюта: USD

Купон: 5,875%

Цена: 107,7% от номинала

Доходность (YTM): 5,3%

Страна: Колумбия 🇨🇴

Эмитент: Ecopetrol

Риск: 3 из 5 по шкале Альфа-Капитал

Рейтинги эмитента: Baa3 / BBB– / BBB–

Ecopetrol – крупнейшая в Колумбии интегрированная квазигосударственная нефтегазовая компания.

Контекст

Колумбийская нефтедобывающая компания Ecopetrol имеет самую низкую долговую нагрузку среди государственных нефтяных компаний Латинской Америки. Компания обладает хорошим кредитным качеством, и её облигации подходят для широкого круга инвесторов, которые хотели бы заработать на восстановлении рынка нефти, но опасаются покупать облигации мексиканского Pemex и бразильского Petrobras.

Структура доходов

Компания владеет месторождениями и долями в проектах добычи нефти в Колумбии, нефтеперерабатывающими заводами, портами и сетью трубопроводов. Компания экспортирует около половины продуктов начальной переработки нефти в США, где происходит переработка в различные нефтепродукты, которые импортируются обратно в страну.

За последние 5 лет компания поддерживает уровень подтверждённых резервов на уровне 1700–1850 млн баррелей. За 2019 год среднедневная добыча составила 725 тыс. бар. (в 2018-м — 654).

Компания уже более 5 лет активно инвестирует в возобновляемые источники энергии и биотопливо. До 2022 года Ecopetrol планирует запустить генерацию электричества на возобновляемых источниках общей мощностью 300 мВт.

Ecopetrol — крупнейший налогоплательщик Колумбии, налоговые поступления компании составляют около 10% доходов бюджета страны.

Акции компании торгуются на NYSE, акционерами компании являются крупнейшие в мире инвестиционные компании и фонды. Компания ежегодно выплачивает до 80% чистой прибыли в качестве дивидендов.

Финансовые показатели:

$23,4 млрд — капитализация

$36 млрд — активы на 1К20

$7,7 млрд — LTM EBITDA

25% — маржинальность EBITDA

9,3 млрд — чистый долг

1,2х — чистый долг/EBITDA

Структура акционеров:

87% — Колумбия.

13% — в свободном обращении.

📈 Вот почему инвестируем:

+ Низкий уровень долга. Компания успешно сокращала долг за последние годы, и даже несмотря на кризисный для нефтяного рынка 1К20 компания сохраняет очень комфортный Leverage в 1,2х — значительно лучше других латиноамериканских нефтегазовых компаний. Денежные средства и эквиваленты с запасом покрывают краткосрочный долг. В целом у компании достаточный запас прочности, чтобы пережить длительный период низких цен на нефть.

+ Высокая эффективность деятельности. У компании отличная маржинальность по EBITDA — более 40% в среднем за последние 3 года, что сравнимо с Petrobras и значительно выше Pemex. Эффективность обусловлена низкими затратами на добычу (около USD 8 / bbl) и современными технологиями переработки нефти. Компании удалось воспользоваться отличной конъюнктурой рынка в 2011–2014 годы, когда были осуществлены значительные инвестиции в инфраструктуру. По заявлениям компании безубыточная цена за баррель — USD 30 (средний дисконт колумбийского микса к brent составляет 5–6%).

+ Планы Колумбии по достижению паритета в поставках нефтепродуктов. В прошлом году Правительство Колумбии заявило о планах в течение 3–4 лет обеспечить до половины национального спроса на нефтепродукты за счёт местных перерабатывающих мощностей. Это положительно скажется на маржинальности бизнеса эмитента (сама компания оценивает выгоды в USD 1–1,5 за баррель добытой нефти), однако потребует капитальных вложений на 10–15% выше средних за последние 3 года.

#разборбумаги

📉 Какие риски видим:

− Рыночный риск. С учётом неопределённости относительно темпов восстановления мировой экономики и сроков сокращения добычи ОПЕК+ цены на нефть в ближайшие годы могут иметь повышенную волатильность. Однако с учётом низкой себестоимости добычи эмитент имеет большой запас прочности.

− Политический риск. В ноябре 2019 г. Колумбию охватили массовые протесты (несколько сотен тысяч человек), в столицу вводили войска и объявлялось чрезвычайное положение. Требования митингующих были направлены на выражение недовольства коррупцией и порядком приватизации государственных компаний. В результате протестов погибло три человека. В случае обострения экономической ситуации не исключено нарастание общественного недовольства, что может повлиять на кредитный профиль Ecopetrol.

📎 Бонусы:

1. Presentation

2. Quarterly Report

#разборбумаги

− Рыночный риск. С учётом неопределённости относительно темпов восстановления мировой экономики и сроков сокращения добычи ОПЕК+ цены на нефть в ближайшие годы могут иметь повышенную волатильность. Однако с учётом низкой себестоимости добычи эмитент имеет большой запас прочности.

− Политический риск. В ноябре 2019 г. Колумбию охватили массовые протесты (несколько сотен тысяч человек), в столицу вводили войска и объявлялось чрезвычайное положение. Требования митингующих были направлены на выражение недовольства коррупцией и порядком приватизации государственных компаний. В результате протестов погибло три человека. В случае обострения экономической ситуации не исключено нарастание общественного недовольства, что может повлиять на кредитный профиль Ecopetrol.

📎 Бонусы:

1. Presentation

2. Quarterly Report

#разборбумаги

{kind=link}

Баланс ФРС США сокращается несколько недель подряд

Диаграмма показывает изменение баланса ФРС США от недели к неделе. Баланс состоит из нескольких частей: своп-линии с банками, выкупленные с рынка активы и др. (подробнее — на странице ФЕДа).

В последние несколько недель мы наблюдаем отсутствие роста баланса ФРС США. Это обусловлено сворачиванием своп-линий с крупнейшими центральными банками (ФРС предоставлял доллары по своп-линиям для сокращения дефицита американской валюты в мире), поскольку потребность в большей их части отпала после купирования кризиса.

Инвесторы внимательно следят за изменением баланса ФРС США, потому что он прямо влияет на ликвидность в мире, на финансовые рынки и стоимость активов. Логично, что чем больше ликвидности в мире, тем выше спрос и цена активов.

Если ФРС выкупает казначейские облигации (а сейчас он выкупает и коммерческие), то увеличивает их стоимость, снижая ожидаемую доходность. Инвесторы, которые продали ФРС эти облигации, могут купить более рисковые активы (например, коммерческие облигации), чтобы сохранить ожидаемую доходность на прежнем уровне. И так постепенно волна доходит до рынка акций.

Если ФРС приостановит расширение своего баланса (считай, скупку активов), это может привести к коррекции во всех классах активов. Текущую приостановку расширения баланса мы рассматриваем как временную, и, скорее всего, ФРС продолжит поддерживать рынки наравне с правительством США, которое планирует инфраструктурный проект более чем на 1 трлн долларов.

Эдуард Харин, портфельный управляющий УК «Альфа-Капитал»

Диаграмма показывает изменение баланса ФРС США от недели к неделе. Баланс состоит из нескольких частей: своп-линии с банками, выкупленные с рынка активы и др. (подробнее — на странице ФЕДа).

В последние несколько недель мы наблюдаем отсутствие роста баланса ФРС США. Это обусловлено сворачиванием своп-линий с крупнейшими центральными банками (ФРС предоставлял доллары по своп-линиям для сокращения дефицита американской валюты в мире), поскольку потребность в большей их части отпала после купирования кризиса.

Инвесторы внимательно следят за изменением баланса ФРС США, потому что он прямо влияет на ликвидность в мире, на финансовые рынки и стоимость активов. Логично, что чем больше ликвидности в мире, тем выше спрос и цена активов.

Если ФРС выкупает казначейские облигации (а сейчас он выкупает и коммерческие), то увеличивает их стоимость, снижая ожидаемую доходность. Инвесторы, которые продали ФРС эти облигации, могут купить более рисковые активы (например, коммерческие облигации), чтобы сохранить ожидаемую доходность на прежнем уровне. И так постепенно волна доходит до рынка акций.

Если ФРС приостановит расширение своего баланса (считай, скупку активов), это может привести к коррекции во всех классах активов. Текущую приостановку расширения баланса мы рассматриваем как временную, и, скорее всего, ФРС продолжит поддерживать рынки наравне с правительством США, которое планирует инфраструктурный проект более чем на 1 трлн долларов.

Эдуард Харин, портфельный управляющий УК «Альфа-Капитал»

{kind=link}

В недавнем выступлении перед конгрессом Джером Пауэлл подчеркнул, что ФРС США изучает возможность таргетирования процентных ставок.

Мы узнали, что такое таргетирование процентных ставок и как оно отразится на стоимости облигаций, у главы fixed-income деска Альфа-Капитал Игоря Тарана.

1. Что такое таргетирование доходности долгосрочных казначейских обязательств?

Таргетирование кривой процентных ставок — это когда Центральный банк публично сообщает рынку, где он видит целевой уровень доходности по казначейским облигациям, и готов проводить интервенции на вторичном рынке для того, чтобы доходности облигаций не сильно отклонялись от заявленного уровня. Кстати, таргетирование доходности может быть не только длинных, но и коротких облигаций. Например, Банк Японии таргетирует доходность 10-летних облигаций, а Банк Австралии — трёхлетних.

2. Как работает таргетирование?

Если доходность по облигациям поднимается выше установленной цели, то Центральный банк начинает покупать бумаги, если падает ниже — то может продавать. Очень важно, что, в отличие от программ количественного смягчения, регулятор берёт на себя обязательство проводить интервенции в неограниченном объёме, пока целевой уровень доходности по бумагам не будет достигнут.

3. Для чего используется таргетирование?

В первую очередь для фиксирования ожиданий инвесторов по доходности казначейской кривой на определённом уровне. Сюда же можно отнести и распространённый метод денежной политики по определению ключевой ставки. Только в случае с определением ключевой ставки речь идёт о влиянии на ожидания инвесторов через (короткие) ставки денежного рынка, а в случае с таргетированием доходности — об управлении долгосрочными ожиданиями.

Таргетирование — действенный метод. Как показывает опыт Японии, после его применения волатильность ставок заметно снижается. Таргетирование доходности позволяет снизить (или повысить) общий уровень ставок в экономике, сделать их более предсказуемыми, закрепить определённые ожидания инвесторов. Это особенно важно в сложные моменты, такие, как сейчас, когда ухудшение ожиданий само по себе способно спровоцировать кризис.

4. Таргетирование уже использовалось в истории?

Как все последние новшества в монетарной политике, таргетирование доходности казначейских облигаций пришло к нам из Японии. Банк Японии запустил программу таргетирования процентных ставок в 2016 году в ответ на дефляционные процессы, с которыми страна пыталась бороться к тому времени в течение уже почти двух десятилетий.

Программы количественного смягчения (также впервые опробованные японцами) не помогали, доходности длинных облигаций начали опускаться ниже нуля, и тогда регулятор запустил программу интервенций, в рамках которой доходности 10-летних облигаций должны были выйти к уровню «ноль процентов». Интересно отметить, что целью Банка Японии было не снизить, а повысить процентные ставки. Совсем недавно, уже с целью закрепления низких ставок, Банк Австралии объявил о таргетировании доходности трёхлетних облигаций на уровне 0,25% годовых.

5. К каким позитивным и негативным последствиям может привести таргетирование?

Таргетирование доходности кривой процентных ставок может помочь решить задачу финансирования сильно разбухших (из-за ликвидации последствий COVID-19) дефицитов бюджетов. Федеральное казначейство может выходить на рынок с большим объёмом предложения новых облигаций, при котором не будет возникать негативного эффекта роста ставок, т. к. ожидания по доходности будут закреплены действиями Центрального банка. Конечно, при условии сохранения доверия инвесторов к Центральному банку и валюте страны.

Ещё один интересный позитивный эффект, характерный и для Японии, и для Австралии: после запуска программы таргетирования кривой объём реальных интервенций в обеих странах снизился, что видно по снижению скорости роста балансов Центральных банков этих стран. То есть, в целом достаточно слова регулятора, чтобы рынок сам, без особого вмешательства извне, пришёл к целевому уровню доходности.

Мы узнали, что такое таргетирование процентных ставок и как оно отразится на стоимости облигаций, у главы fixed-income деска Альфа-Капитал Игоря Тарана.

1. Что такое таргетирование доходности долгосрочных казначейских обязательств?

Таргетирование кривой процентных ставок — это когда Центральный банк публично сообщает рынку, где он видит целевой уровень доходности по казначейским облигациям, и готов проводить интервенции на вторичном рынке для того, чтобы доходности облигаций не сильно отклонялись от заявленного уровня. Кстати, таргетирование доходности может быть не только длинных, но и коротких облигаций. Например, Банк Японии таргетирует доходность 10-летних облигаций, а Банк Австралии — трёхлетних.

2. Как работает таргетирование?

Если доходность по облигациям поднимается выше установленной цели, то Центральный банк начинает покупать бумаги, если падает ниже — то может продавать. Очень важно, что, в отличие от программ количественного смягчения, регулятор берёт на себя обязательство проводить интервенции в неограниченном объёме, пока целевой уровень доходности по бумагам не будет достигнут.

3. Для чего используется таргетирование?

В первую очередь для фиксирования ожиданий инвесторов по доходности казначейской кривой на определённом уровне. Сюда же можно отнести и распространённый метод денежной политики по определению ключевой ставки. Только в случае с определением ключевой ставки речь идёт о влиянии на ожидания инвесторов через (короткие) ставки денежного рынка, а в случае с таргетированием доходности — об управлении долгосрочными ожиданиями.

Таргетирование — действенный метод. Как показывает опыт Японии, после его применения волатильность ставок заметно снижается. Таргетирование доходности позволяет снизить (или повысить) общий уровень ставок в экономике, сделать их более предсказуемыми, закрепить определённые ожидания инвесторов. Это особенно важно в сложные моменты, такие, как сейчас, когда ухудшение ожиданий само по себе способно спровоцировать кризис.

4. Таргетирование уже использовалось в истории?

Как все последние новшества в монетарной политике, таргетирование доходности казначейских облигаций пришло к нам из Японии. Банк Японии запустил программу таргетирования процентных ставок в 2016 году в ответ на дефляционные процессы, с которыми страна пыталась бороться к тому времени в течение уже почти двух десятилетий.

Программы количественного смягчения (также впервые опробованные японцами) не помогали, доходности длинных облигаций начали опускаться ниже нуля, и тогда регулятор запустил программу интервенций, в рамках которой доходности 10-летних облигаций должны были выйти к уровню «ноль процентов». Интересно отметить, что целью Банка Японии было не снизить, а повысить процентные ставки. Совсем недавно, уже с целью закрепления низких ставок, Банк Австралии объявил о таргетировании доходности трёхлетних облигаций на уровне 0,25% годовых.

5. К каким позитивным и негативным последствиям может привести таргетирование?

Таргетирование доходности кривой процентных ставок может помочь решить задачу финансирования сильно разбухших (из-за ликвидации последствий COVID-19) дефицитов бюджетов. Федеральное казначейство может выходить на рынок с большим объёмом предложения новых облигаций, при котором не будет возникать негативного эффекта роста ставок, т. к. ожидания по доходности будут закреплены действиями Центрального банка. Конечно, при условии сохранения доверия инвесторов к Центральному банку и валюте страны.

Ещё один интересный позитивный эффект, характерный и для Японии, и для Австралии: после запуска программы таргетирования кривой объём реальных интервенций в обеих странах снизился, что видно по снижению скорости роста балансов Центральных банков этих стран. То есть, в целом достаточно слова регулятора, чтобы рынок сам, без особого вмешательства извне, пришёл к целевому уровню доходности.

С другой стороны, надо понимать, что таргетирование доходности облигаций является прямым вмешательством в процесс ценообразования на рынке. В обычных условиях инвесторы закладывают много информации в определение цены: траекторию инфляции, ожидаемую динамику роста экономики, внешние условия, изменения долговых метрик и так далее. В случае с таргетированием доходности эта информация теряется — уровень цен фактически определяется Центральным банком. В результате в экономике может возникнуть множество негативных побочных эффектов. Можно сравнить применение этого метода с действием антибиотика — обычную простуду таким образом лечить не будешь, его можно применять только в качестве крайней меры, когда другие варианты решений уже исчерпаны.

6. Как таргетирование может повлиять на рынок еврооблигаций?

Сейчас ожидания экспертов на рынке разделились примерно пополам: первая половина ожидает скорого, возможно, уже в сентябре, объявления ФРС о запуске программы таргетирования кривой процентных ставок. Они полагают, что наиболее вероятная цель — это двух- или пятилетние облигации.

Вторая половина считает, что ФРС не пойдёт на такой шаг.

Сами представители ФРС говорят, что вопрос обсуждается, но практически у всех членов комитета по операциям на открытом рынке пока больше вопросов к необходимости применения такой меры.

Мы относим себя к первой группе: считаем, что в условиях гигантской потребности в финансировании казначейством запущенных программ поддержки экономики США и постепенного сокращения участия иностранных инвесторов в покупке казначейских облигаций США у ФРС практически не будет выбора.

Для рынка еврооблигаций это хорошая новость, т.к. таргетирование кривой снизит общую волатильность ставок (особенно длинных), а в поисках повышенной доходности инвесторы переключатся на корпоративные облигации и облигации развивающихся рынков. В результате кредитные спреды в облигациях могут существенно сузиться (прим. Alfa Wealth: а цены таких облигаций — вырасти).

7. Почему это важно для инвестора в евробонды?

Как говорят участники рынка, «не надо бороться с Центральным банком». Запуск программы таргетирования кривой процентных ставок будет означать, что, несмотря на нестабильные рыночные условия, доходности по облигациям будут снижаться, а значит, инвесторы сейчас могут инвестировать, в частности, и в длинные облигации. Конечно, необходимо помнить о кредитных рисках и тщательно подходить к выбору бумаг.

8. Как вы учитываете вероятность того, что может начаться таргетирование? Что делаете в своих портфелях и почему?

Запуск программы таргетирования процентных ставок — ещё одно подкрепление тезиса о том, что ставки будут оставаться низкими. Если механизм таргетирования введут — ставки будут оставаться низкими очень долго.

С учётом этих ожиданий мы провели значительную ребалансировку в портфелях: увеличили дюрацию, повысили долю суверенных и квазисуверенных заёмщиков, впервые за долгое время открыли позиции в облигациях эмитентов сверхнадёжной рейтинговой категории А-АА.

Прим. Alfa Wealth: речь об изменениях в фондах и управляемых портфелях для квалифицированных инвесторов Альфа-Капитал. Чтобы получить консультацию, оставьте телефон для связи: форма для контактов.

6. Как таргетирование может повлиять на рынок еврооблигаций?

Сейчас ожидания экспертов на рынке разделились примерно пополам: первая половина ожидает скорого, возможно, уже в сентябре, объявления ФРС о запуске программы таргетирования кривой процентных ставок. Они полагают, что наиболее вероятная цель — это двух- или пятилетние облигации.

Вторая половина считает, что ФРС не пойдёт на такой шаг.

Сами представители ФРС говорят, что вопрос обсуждается, но практически у всех членов комитета по операциям на открытом рынке пока больше вопросов к необходимости применения такой меры.

Мы относим себя к первой группе: считаем, что в условиях гигантской потребности в финансировании казначейством запущенных программ поддержки экономики США и постепенного сокращения участия иностранных инвесторов в покупке казначейских облигаций США у ФРС практически не будет выбора.

Для рынка еврооблигаций это хорошая новость, т.к. таргетирование кривой снизит общую волатильность ставок (особенно длинных), а в поисках повышенной доходности инвесторы переключатся на корпоративные облигации и облигации развивающихся рынков. В результате кредитные спреды в облигациях могут существенно сузиться (прим. Alfa Wealth: а цены таких облигаций — вырасти).

7. Почему это важно для инвестора в евробонды?

Как говорят участники рынка, «не надо бороться с Центральным банком». Запуск программы таргетирования кривой процентных ставок будет означать, что, несмотря на нестабильные рыночные условия, доходности по облигациям будут снижаться, а значит, инвесторы сейчас могут инвестировать, в частности, и в длинные облигации. Конечно, необходимо помнить о кредитных рисках и тщательно подходить к выбору бумаг.

8. Как вы учитываете вероятность того, что может начаться таргетирование? Что делаете в своих портфелях и почему?

Запуск программы таргетирования процентных ставок — ещё одно подкрепление тезиса о том, что ставки будут оставаться низкими. Если механизм таргетирования введут — ставки будут оставаться низкими очень долго.

С учётом этих ожиданий мы провели значительную ребалансировку в портфелях: увеличили дюрацию, повысили долю суверенных и квазисуверенных заёмщиков, впервые за долгое время открыли позиции в облигациях эмитентов сверхнадёжной рейтинговой категории А-АА.

Прим. Alfa Wealth: речь об изменениях в фондах и управляемых портфелях для квалифицированных инвесторов Альфа-Капитал. Чтобы получить консультацию, оставьте телефон для связи: форма для контактов.

{kind=link}

ЦБ намекает на дальнейшее снижение ключевой ставки

Ключевым событием этой недели для рынка рублевого долга станет заседание Банка России. На прошлой неделе Э. Набиуллина говорила, что ЦБ РФ имеет возможности для снижения ключевой ставки, а ее зам А. Заботкин отмечал, что есть пространство для снижения ставки, но существенная его часть уже использована. При этом он упомянул, что на заседании 24 июня будут рассмотрены разные варианты решения.

Мы полагаем, что, с учетом ситуации в экономике и уровня инфляции, ЦБ РФ вполне может снизить ключевую ставку на 0,25% или 0,5%. Также ожидается, что будет обсуждение оценки нейтральной ставки. Вероятно её снижение с 6–7% до 5–6%.

Кстати, ЦБ РФ теперь будет проводить пресс-конференции после каждого заседания с вопросом по ключевой ставке.

Ключевым событием этой недели для рынка рублевого долга станет заседание Банка России. На прошлой неделе Э. Набиуллина говорила, что ЦБ РФ имеет возможности для снижения ключевой ставки, а ее зам А. Заботкин отмечал, что есть пространство для снижения ставки, но существенная его часть уже использована. При этом он упомянул, что на заседании 24 июня будут рассмотрены разные варианты решения.

Мы полагаем, что, с учетом ситуации в экономике и уровня инфляции, ЦБ РФ вполне может снизить ключевую ставку на 0,25% или 0,5%. Также ожидается, что будет обсуждение оценки нейтральной ставки. Вероятно её снижение с 6–7% до 5–6%.

Кстати, ЦБ РФ теперь будет проводить пресс-конференции после каждого заседания с вопросом по ключевой ставке.

{kind=link}

Обзор цен на популярные евробонды

Обозначения:

BID — цена продажи бумаги, % от номинала

ASK — цена покупки бумаги, % от номинала

BID YLD — доходность к погашению, от которой откажется инвестор при продаже бумаги по цене BID, % годовых

ASK YLD — доходность к погашению, с которой инвестор купит бумагу по цене ASK, % годовых

CHANGE — изменение средней цены (между ASK и BID) за день, %

Все цены индикативные и показывают динамику изменения стоимости бумаг. Реальные цены покупки/продажи зависят от посредников, объёмов, времени и могут значительно отличаться от указанных.

UPD 17:30 мск: Открылась Америка, начался профит тейкинг — сильно выросшие за вчера и сегодня выпуски (на 2-3%) снижаются от локальных хаёв на 0,5-1,0%

Обозначения:

BID — цена продажи бумаги, % от номинала

ASK — цена покупки бумаги, % от номинала

BID YLD — доходность к погашению, от которой откажется инвестор при продаже бумаги по цене BID, % годовых

ASK YLD — доходность к погашению, с которой инвестор купит бумагу по цене ASK, % годовых

CHANGE — изменение средней цены (между ASK и BID) за день, %

Все цены индикативные и показывают динамику изменения стоимости бумаг. Реальные цены покупки/продажи зависят от посредников, объёмов, времени и могут значительно отличаться от указанных.

UPD 17:30 мск: Открылась Америка, начался профит тейкинг — сильно выросшие за вчера и сегодня выпуски (на 2-3%) снижаются от локальных хаёв на 0,5-1,0%

Колумбия — это не только Пабло Эскобар или группировка FARC. С точки зрения кредитных метрик это, с недавнего времени, очень крепкий представитель экономики Латинской Америки.

Эта страна входила в коронакризис с гораздо меньшим числом проблем, чем большинство других развивающихся экономик, а её единственным слабым местом был значительный дефицит по счёту текущих операций, способствующий увеличению валютного долга.

По итогам 2020 года экономика Колумбии наверняка покажет и рост дефицита бюджета, и увеличение госдолга, и снижение ВВП. Но с учётом большого запаса прочности по кредитным метрикам — это не угрожает возможности страны обслуживать свои долговые обязательства.

Показатели корпоративного и банковского секторов также не вызывают беспокойства ни с точки зрения признаков закредитованности компаний, ни с точки зрения качества банковских активов.

Макроэкономический обзор Колумбии →

Эта страна входила в коронакризис с гораздо меньшим числом проблем, чем большинство других развивающихся экономик, а её единственным слабым местом был значительный дефицит по счёту текущих операций, способствующий увеличению валютного долга.

По итогам 2020 года экономика Колумбии наверняка покажет и рост дефицита бюджета, и увеличение госдолга, и снижение ВВП. Но с учётом большого запаса прочности по кредитным метрикам — это не угрожает возможности страны обслуживать свои долговые обязательства.

Показатели корпоративного и банковского секторов также не вызывают беспокойства ни с точки зрения признаков закредитованности компаний, ни с точки зрения качества банковских активов.

Макроэкономический обзор Колумбии →

Яндекс Дзен

Как дела у Колумбии

Макроэкономический обзор

Ставки в евро будут отрицательными. Теперь надолго.

Новый глава ЕЦБ Кристин Лагард еще в конце 2019 года заявляла, что в течение 2020 года параметры монетарной политики не изменятся. Регулятор должен был оценить эффект от уже реализованных мер, а именно – от возобновленной в ноябре 2019-го программы выкупа активов в объеме 20 млрд евро в месяц, нулевой ставки рефинансирования, депозитной – в –0,5%, а также двухуровневой системы ставок на избыточные резервы банков для обеспечения возможности вывести часть этих резервов из-под отрицательных ставок.

Инвесторы ожидали длинного периода нулевых или отрицательных ставок, поэтому спад в экономике, вызванный COVID-19, просто «зацементировал» эти прогнозы. Доходности высококачественных облигаций в евро плотно закрепились в отрицательной зоне. И, кажется, ужесточение монетарной политики ЕЦБ на обозримом горизонте исключено.

Владимир Брагин, CFA, Директор по анализу финансовых рынков и макроэкономики УК «Альфа-Капитал»

Новый глава ЕЦБ Кристин Лагард еще в конце 2019 года заявляла, что в течение 2020 года параметры монетарной политики не изменятся. Регулятор должен был оценить эффект от уже реализованных мер, а именно – от возобновленной в ноябре 2019-го программы выкупа активов в объеме 20 млрд евро в месяц, нулевой ставки рефинансирования, депозитной – в –0,5%, а также двухуровневой системы ставок на избыточные резервы банков для обеспечения возможности вывести часть этих резервов из-под отрицательных ставок.

Инвесторы ожидали длинного периода нулевых или отрицательных ставок, поэтому спад в экономике, вызванный COVID-19, просто «зацементировал» эти прогнозы. Доходности высококачественных облигаций в евро плотно закрепились в отрицательной зоне. И, кажется, ужесточение монетарной политики ЕЦБ на обозримом горизонте исключено.

Владимир Брагин, CFA, Директор по анализу финансовых рынков и макроэкономики УК «Альфа-Капитал»

{kind=link}

Обзор цен на популярные евробонды

Обозначения:

BID — цена продажи бумаги, % от номинала

ASK — цена покупки бумаги, % от номинала

BID YLD — доходность к погашению, от которой откажется инвестор при продаже бумаги по цене BID, % годовых

ASK YLD — доходность к погашению, с которой инвестор купит бумагу по цене ASK, % годовых

CHANGE — изменение средней цены (между ASK и BID) за день, %

Все цены индикативные и показывают динамику изменения стоимости бумаг. Реальные цены покупки/продажи зависят от посредников, объёмов, времени и могут значительно отличаться от указанных.

Обозначения:

BID — цена продажи бумаги, % от номинала

ASK — цена покупки бумаги, % от номинала

BID YLD — доходность к погашению, от которой откажется инвестор при продаже бумаги по цене BID, % годовых

ASK YLD — доходность к погашению, с которой инвестор купит бумагу по цене ASK, % годовых

CHANGE — изменение средней цены (между ASK и BID) за день, %

Все цены индикативные и показывают динамику изменения стоимости бумаг. Реальные цены покупки/продажи зависят от посредников, объёмов, времени и могут значительно отличаться от указанных.

Еженедельные размещения ОФЗ

Сегодня Минфин размещал два выпуска ОФЗ. Первый — классический 26232 с погашением в 27 году (ставка полугодового купона на весь срок обращения бумаг составляет 6,00% годовых) и инфляционный линкер. Лимита на размещение бумаги на этот раз ведомство себе не установило.

Объём спроса на облигации федерального займа выпуска 26232 на сегодняшнем аукционе составил 54 млрд рублей. Размещённый объём — 47 млрд рублей. Спрос по меркам последнего времени трудно назвать большим.

Сразу после объявления о том, что будет размещаться именно этот выпуск, бумага снизилась в цене на 0,3–0,4% и ещё на 0,2% в день аукциона. Бумага сейчас выглядит привлекательно на фоне своих ближайших собратьев на кривой, так что я увеличил её долю в портфеле фонда Облигации Плюс.

Второй выпуск — 52002, дата погашения 2 февраля 2028 года. Ставка полугодового купона на весь срок обращения займа составляет 2,50% годовых. Номинал ежедневно индексируется на величину инфляции, взятую с трёхмесячным лагом.

Объём спроса на этот выпуск на сегодняшнем аукционе составил 24 млрд рублей. Объём привлечения составил 13 млрд рублей. Минфин разместил весь возможный к размещению объём. Для этого небольшой части инвесторов пришлось дать довольно внушительную для такого защитного инструмента премию 0,4–0,5%. Основная же часть бумаг была куплена с премией порядка 0,2%. Реальная доходность по средневзвешенной цене составила 2,60% годовых. Инфляционные бумаги традиционно не пользуются большим спросом — так что тут без сюрпризов.

Евгений Жорнист, портфельный управляющий УК «Альфа-Капитал»

Сегодня Минфин размещал два выпуска ОФЗ. Первый — классический 26232 с погашением в 27 году (ставка полугодового купона на весь срок обращения бумаг составляет 6,00% годовых) и инфляционный линкер. Лимита на размещение бумаги на этот раз ведомство себе не установило.

Объём спроса на облигации федерального займа выпуска 26232 на сегодняшнем аукционе составил 54 млрд рублей. Размещённый объём — 47 млрд рублей. Спрос по меркам последнего времени трудно назвать большим.

Сразу после объявления о том, что будет размещаться именно этот выпуск, бумага снизилась в цене на 0,3–0,4% и ещё на 0,2% в день аукциона. Бумага сейчас выглядит привлекательно на фоне своих ближайших собратьев на кривой, так что я увеличил её долю в портфеле фонда Облигации Плюс.

Второй выпуск — 52002, дата погашения 2 февраля 2028 года. Ставка полугодового купона на весь срок обращения займа составляет 2,50% годовых. Номинал ежедневно индексируется на величину инфляции, взятую с трёхмесячным лагом.

Объём спроса на этот выпуск на сегодняшнем аукционе составил 24 млрд рублей. Объём привлечения составил 13 млрд рублей. Минфин разместил весь возможный к размещению объём. Для этого небольшой части инвесторов пришлось дать довольно внушительную для такого защитного инструмента премию 0,4–0,5%. Основная же часть бумаг была куплена с премией порядка 0,2%. Реальная доходность по средневзвешенной цене составила 2,60% годовых. Инфляционные бумаги традиционно не пользуются большим спросом — так что тут без сюрпризов.

Евгений Жорнист, портфельный управляющий УК «Альфа-Капитал»