Ждём роста commodities (товаров)?

Товарные рынки в начале года были как никогда дёшевы по отношению к американскому рынку акций. Несмотря на то что динамика товарного рынка (GSCI commodity index) уже опередила S&P 500 в текущем году (14,6% против 4,8%), коммодитис всё равно остаются очень дешёвыми в сравнении с акциями.

Значит ли это, что товарный рынок продолжит расти?

Немного статистики

Ниже на графике отношение индекса цен товарных рынков (GSCI commodity index) к индексу S&P 500. Вижу рекордный разрыв между стоимостью рынка акций и стоимостью товарных рынков (реальных активов). Похожее соотношение было во времена доткомов. Исторически такие дисбалансы предшествовали развороту тренда в обратную сторону, в пользу товарных рынков.

Что делают профучастники рынка

Хедж-фонды заходят на товарные рынки рекордными темпами (график Cash Pouring In в конце поста). Bloomberg подсчитал, что ставка хедж-фондов на рост товарных рынков достигла максимума за последние 10 лет.

Физики пока не в теме, за исключением недавней попытки поспекулировать на серебре. На данный момент их умы заняты обсуждением акций, что видно на графике от BofA в конце поста. Допускаю, что физики в какой-то момент последуют за «умными» деньгами, и мы увидим рост цен на товарных рынках.

Почему хедж-фонды верят в товарные рынки?

1️⃣ Ослабление доллара. Рынок ждёт слабый доллар (ожидание низких ставок ФРС), фискальная «базука», которой пользуется правительство США. Слабый доллар — это благоприятный фактор для сырьевых товаров. Это приводит к росту спроса, что может благоприятно сказаться на дальнейшем росте цен.

2️⃣ Инфляционные ожидания растут из-за значительного объёма фискальных стимулов, сверхмягкой монетарной политики и ожидаемого восстановления экономической активности с распространением вакцин. Сырьевые товары — это хедж против потенциального роста инфляции в будущем. Они обладают наиболее высокой корреляцией с инфляцией по сравнению с другими классами активов, согласно недавнему анализу BofA.

3️⃣ Недостаток инвестиций в «старых» сырьевых секторах экономики ограничивает рост предложения товаров. Коллеги из Goldman Sachs видят недостаток инвестиций во многих сырьевых секторах экономики, что, в частности, связано с «непопулярностью» этих секторов на рынках капитала. Например, в нефтяном секторе инвесторы не хотят вкладывать в сланцевое бурение, а в металлах наблюдается недостаток капитальных затрат на техническое обслуживание, что ограничивает производственные мощности. В результате это ограничивает предложение, что может оказаться благоприятным для цен при росте спроса, вызванного восстановлением экономики после пандемии.

Резюмируя: факторы для бычьего рынка в commodities сложились. Если мы увидим реальные признаки разгона инфляции в долларах (а не только рост ожиданий) — это значительно приблизит реализацию бычьего сценария, а также может привлечь ретейл-инвесторов в этот тренд.

АК, @alfawealth

Товарные рынки в начале года были как никогда дёшевы по отношению к американскому рынку акций. Несмотря на то что динамика товарного рынка (GSCI commodity index) уже опередила S&P 500 в текущем году (14,6% против 4,8%), коммодитис всё равно остаются очень дешёвыми в сравнении с акциями.

Значит ли это, что товарный рынок продолжит расти?

Немного статистики

Ниже на графике отношение индекса цен товарных рынков (GSCI commodity index) к индексу S&P 500. Вижу рекордный разрыв между стоимостью рынка акций и стоимостью товарных рынков (реальных активов). Похожее соотношение было во времена доткомов. Исторически такие дисбалансы предшествовали развороту тренда в обратную сторону, в пользу товарных рынков.

Что делают профучастники рынка

Хедж-фонды заходят на товарные рынки рекордными темпами (график Cash Pouring In в конце поста). Bloomberg подсчитал, что ставка хедж-фондов на рост товарных рынков достигла максимума за последние 10 лет.

Физики пока не в теме, за исключением недавней попытки поспекулировать на серебре. На данный момент их умы заняты обсуждением акций, что видно на графике от BofA в конце поста. Допускаю, что физики в какой-то момент последуют за «умными» деньгами, и мы увидим рост цен на товарных рынках.

Почему хедж-фонды верят в товарные рынки?

1️⃣ Ослабление доллара. Рынок ждёт слабый доллар (ожидание низких ставок ФРС), фискальная «базука», которой пользуется правительство США. Слабый доллар — это благоприятный фактор для сырьевых товаров. Это приводит к росту спроса, что может благоприятно сказаться на дальнейшем росте цен.

2️⃣ Инфляционные ожидания растут из-за значительного объёма фискальных стимулов, сверхмягкой монетарной политики и ожидаемого восстановления экономической активности с распространением вакцин. Сырьевые товары — это хедж против потенциального роста инфляции в будущем. Они обладают наиболее высокой корреляцией с инфляцией по сравнению с другими классами активов, согласно недавнему анализу BofA.

3️⃣ Недостаток инвестиций в «старых» сырьевых секторах экономики ограничивает рост предложения товаров. Коллеги из Goldman Sachs видят недостаток инвестиций во многих сырьевых секторах экономики, что, в частности, связано с «непопулярностью» этих секторов на рынках капитала. Например, в нефтяном секторе инвесторы не хотят вкладывать в сланцевое бурение, а в металлах наблюдается недостаток капитальных затрат на техническое обслуживание, что ограничивает производственные мощности. В результате это ограничивает предложение, что может оказаться благоприятным для цен при росте спроса, вызванного восстановлением экономики после пандемии.

Резюмируя: факторы для бычьего рынка в commodities сложились. Если мы увидим реальные признаки разгона инфляции в долларах (а не только рост ожиданий) — это значительно приблизит реализацию бычьего сценария, а также может привлечь ретейл-инвесторов в этот тренд.

АК, @alfawealth

{kind=link}

Заменили Норникель на нефтянку

Пару слов о недавней сделке. В первой декаде февраля управляющий фондом «Баланс» уменьшил вес Норникеля и увеличил вес нефтяных компаний (одно продал, другое купил на высвободившийся кеш).

Зачем?

Всё просто, сейчас объясню.

После аварии на ТЭЦ в Норильске акции Норникеля упали до 18 тысяч (и Эдуард очень активно их закупил на этом уровне), и с тех пор выросли до 26 тысяч рублей (на 45%).

При этом нефть за это время выросла, а акции нефтяных компаний, — наоборот, упали. Эдуард использовал этот дисбаланс и обменял выросший Норникель на упавшие Лукойл, Татнефть и Роснефть.

На мой взгляд, это был логичный обмен, поддерживаю. Полагаю, у Норникеля сохраняется высокий апсайд, но локально перспективы роста нефтяников выше, судя по позиции управляющего.

ps. Сейчас в фонде «Баланс» Лукойл занимает второе место с долей 12,63%, Татнефть — третье (11,85%), Сбербанк — четвертое (8,44%).

АК, @alfawealth

Пару слов о недавней сделке. В первой декаде февраля управляющий фондом «Баланс» уменьшил вес Норникеля и увеличил вес нефтяных компаний (одно продал, другое купил на высвободившийся кеш).

Зачем?

Всё просто, сейчас объясню.

После аварии на ТЭЦ в Норильске акции Норникеля упали до 18 тысяч (и Эдуард очень активно их закупил на этом уровне), и с тех пор выросли до 26 тысяч рублей (на 45%).

При этом нефть за это время выросла, а акции нефтяных компаний, — наоборот, упали. Эдуард использовал этот дисбаланс и обменял выросший Норникель на упавшие Лукойл, Татнефть и Роснефть.

На мой взгляд, это был логичный обмен, поддерживаю. Полагаю, у Норникеля сохраняется высокий апсайд, но локально перспективы роста нефтяников выше, судя по позиции управляющего.

ps. Сейчас в фонде «Баланс» Лукойл занимает второе место с долей 12,63%, Татнефть — третье (11,85%), Сбербанк — четвертое (8,44%).

АК, @alfawealth

👍1

Взаимосвязь инфляции и динамики акций

Припозднился я. В прошлую пятницу обещал вернуться к этому вопросу и объяснить взаимосвязь (https://t.me/alfawealth/798). Сейчас пройдусь по вершкам, а потом буду углублять, развивать тему, она интересная.

Начну с теории

Акции — это доля в компании и участие в её прибыли. При росте инфляции компании могут (не всегда) повышать цены, что должно приводить к росту выручки и прибыли на акцию (тоже не всегда). Это, при прочих равных, делает акции компаний более ценными. Таким образом, акции могут расти в цене, защищая нас от инфляции.Компании могут и не иметь возможности повысить цены, а выручка может не расти, а падать из-за слабого спроса.

Сложно? Но мне не удаётся подобрать сейчас объяснения проще. Если слишком упростить, то можно переврать.

Важный момент для тех, кто на 100% портфеля сидит в бондах и думает, что это тихая гавань. Отнюдь. Акции обычно положительно реагируют на рост инфляции, а бонды (bonds) — негативно. Почему? Если инфляция в долларах растёт, то мы начинаем ждать, что ФРС США начнёт повышать ставки (чтобы усмирить рост инфляции), а повышение ставок — это почти верняк для падения облигаций (здесь писал подробно об этом, прочитайте: https://t.me/alfawealth/718).

Обращусь к статистике

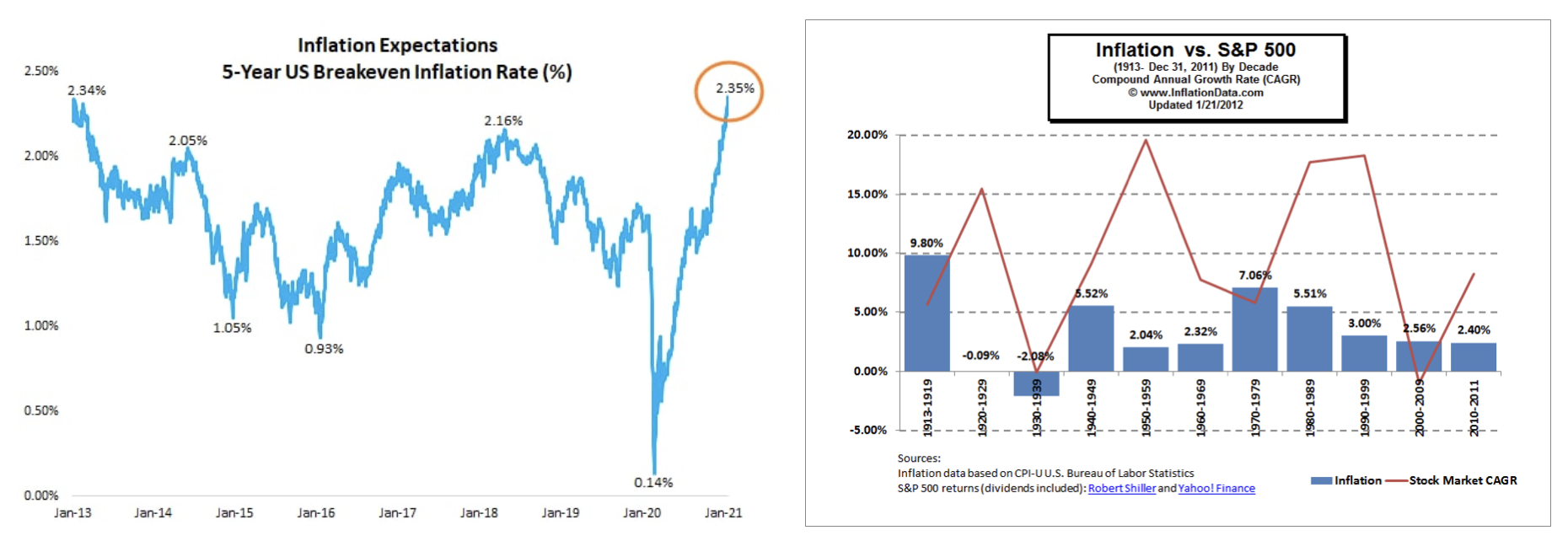

Во-первых, динамика американских акций значительно обгоняет инфляцию на длинных горизонтах. Это ни для кого не секрет.

Теперь чуть глубже. Если посмотреть на стату американского рынка акций с 1913 по 2017 годы (график inflation vs. S&P 500 в конце поста), можно увидеть, что практически во все десятилетия этого промежутка динамика акций значительно опережала темпы инфляции.

Но были периоды, когда акции не сумели обогнать темпы инфляции. Последний раз такое было в 2000-2009 гг. В начале периода акции были очень дороги (пузырь доткомов), а конец периода закончился мировым финансовым кризисом. Но не нужно думать, что только инфляция и прибыль компаний влияет на динамику акций. Факторов масса.

🔴 Резюмирую,

исходя из рассмотренных данных можно сделать вывод: акции, как правило, защищают нас от инфляции, то есть дают положительную реальную доходность. Но это не значит, что именно акции имеют самую большую корреляцию с инфляцией. Некоторые другие классы активов обладают гораздо более высокой корреляцией с инфляцией. Об этом в следующий раз и расскажу. А на сегодня всё, побегу домой.

АК, @alfawealth

Припозднился я. В прошлую пятницу обещал вернуться к этому вопросу и объяснить взаимосвязь (https://t.me/alfawealth/798). Сейчас пройдусь по вершкам, а потом буду углублять, развивать тему, она интересная.

Начну с теории

Акции — это доля в компании и участие в её прибыли. При росте инфляции компании могут (не всегда) повышать цены, что должно приводить к росту выручки и прибыли на акцию (тоже не всегда). Это, при прочих равных, делает акции компаний более ценными. Таким образом, акции могут расти в цене, защищая нас от инфляции.Компании могут и не иметь возможности повысить цены, а выручка может не расти, а падать из-за слабого спроса.

Сложно? Но мне не удаётся подобрать сейчас объяснения проще. Если слишком упростить, то можно переврать.

Важный момент для тех, кто на 100% портфеля сидит в бондах и думает, что это тихая гавань. Отнюдь. Акции обычно положительно реагируют на рост инфляции, а бонды (bonds) — негативно. Почему? Если инфляция в долларах растёт, то мы начинаем ждать, что ФРС США начнёт повышать ставки (чтобы усмирить рост инфляции), а повышение ставок — это почти верняк для падения облигаций (здесь писал подробно об этом, прочитайте: https://t.me/alfawealth/718).

Обращусь к статистике

Во-первых, динамика американских акций значительно обгоняет инфляцию на длинных горизонтах. Это ни для кого не секрет.

Теперь чуть глубже. Если посмотреть на стату американского рынка акций с 1913 по 2017 годы (график inflation vs. S&P 500 в конце поста), можно увидеть, что практически во все десятилетия этого промежутка динамика акций значительно опережала темпы инфляции.

Но были периоды, когда акции не сумели обогнать темпы инфляции. Последний раз такое было в 2000-2009 гг. В начале периода акции были очень дороги (пузырь доткомов), а конец периода закончился мировым финансовым кризисом. Но не нужно думать, что только инфляция и прибыль компаний влияет на динамику акций. Факторов масса.

🔴 Резюмирую,

исходя из рассмотренных данных можно сделать вывод: акции, как правило, защищают нас от инфляции, то есть дают положительную реальную доходность. Но это не значит, что именно акции имеют самую большую корреляцию с инфляцией. Некоторые другие классы активов обладают гораздо более высокой корреляцией с инфляцией. Об этом в следующий раз и расскажу. А на сегодня всё, побегу домой.

АК, @alfawealth

{kind=link}

⚡️Telegram разместит бонды в USD

Однако, вот это новость. The Bell и Коммерсант написали, что Telegram на следующей неделе может выйти с размещением евробонда на 5 лет со ставкой купона 7–8% в USD и с опцией конвертации облигаций в акции в случае IPO с дисконтом в 10% от цены размещения. Иными словами, если впоследствии будет IPO, то инвестор сможет получить акции на 10% дешевле цены IPO, причём с аллокацией в 100% на размер его позиции в бондах.

Официальной инфы по размещению от представителей Telegram нет, только эти статьи в СМИ. Слухи обычно не комментирую, но издания уважаемые, так что поверю изложенной в них фактуре.

На мой взгляд, желающих поучаствовать в описанном размещении будет очень много, аллокация по участникам будет низкой, потому что объём небольшой, якобы $1 млрд. Нужно понимать, что это уже не какое-то ICO сомнительной легитимности, это нормальный бонд, это проспект эмиссии, это купоны, это организаторы и т. д. Всё как положено, всё по стандартам нашей индустрии. То есть доверия к такой структуре сделки будет сильно больше, чем к ICO, хотя и там был бум. К тому же уже появилась история «кредитных» взаимоотношений Павла Дурова со своими инвесторами, она достаточно публичная, последовательная и логичная, к ней вопросов лично у меня остаётся всё меньше.

Теперь о самом бонде. История с конвертацией в акции в случае IPO, описанная на The Bell, — очень заманчивая штука. По сути, покупая такой бонд, мы берём бонд + опцион на 100%-ю аллокацию в IPO, если оно состоится в течение 5 лет. Как понять справедливую стоимость такого бонда? Правильно, нужно сложить стоимость самого бонда, который платит купон, с гипотетической стоимостью опциона в его составе. Может такой «набор» стоить 110% номинала? А 120% и 130%? Кто знает. Мне кажется, вполне может, хотя я такого бонда ещё не встречал. Тут логика такая: чем выше будет вероятность IPO и чем больше инвесторы будут ждать роста бумаг на IPO, тем выше будет оцениваться ими эта опционная составляющая бонда. Соответственно, тем выше будет стоит бонд после размещения. И наоборот :)

Ещё интересный момент. Американские инвесторы не смогут купить на первичке, но смогут купить уже после размещения на вторичке. Какой там будет отложенный спрос после размещения? Не знаю. Думаю, что высокий.

Отдельная тема — это NDA. Telegram очень заботится о конфиденциальности внутренней инфы. Доступ к инфе о компании, судя по слухам, могут получить только якорные бондхолдеры (10+ или 50+ млн $ на позицию). И они подпишут NDA, а это жёсткая обязанность не разглашать никакой инфы.

В этом размещении меня пугает только рыночный контекст, в рамках которого оно (возможно) будет проводиться. Ставки на минимуме, рынок на максимуме спроса, все гонятся за доходностью, её на рынке уже не остаётся. Да, это прекрасное время для тех, кто хочет занять денег, это время эмитентов. А если ставки в долларах начнут расти (например, из-за роста инфляции)? Но это не имеет отношения к Telegram, это общий контекст бондового рынка сейчас. Если бонд будет на 5 лет, то это не так уж и много, чтобы на худой конец досидеть до погашения, получая высокий купон в USD.

Повторюсь, это мой личный субъективный взгляд на вещи. История яркая. Как автор местного канала, я не могу не прокомментировать новость, в которой одновременно фигурируют два слова «telegram» и «евробонд» :) Будет официальная информация — ещё вернусь.

АК, @alfawealth

Однако, вот это новость. The Bell и Коммерсант написали, что Telegram на следующей неделе может выйти с размещением евробонда на 5 лет со ставкой купона 7–8% в USD и с опцией конвертации облигаций в акции в случае IPO с дисконтом в 10% от цены размещения. Иными словами, если впоследствии будет IPO, то инвестор сможет получить акции на 10% дешевле цены IPO, причём с аллокацией в 100% на размер его позиции в бондах.

Официальной инфы по размещению от представителей Telegram нет, только эти статьи в СМИ. Слухи обычно не комментирую, но издания уважаемые, так что поверю изложенной в них фактуре.

На мой взгляд, желающих поучаствовать в описанном размещении будет очень много, аллокация по участникам будет низкой, потому что объём небольшой, якобы $1 млрд. Нужно понимать, что это уже не какое-то ICO сомнительной легитимности, это нормальный бонд, это проспект эмиссии, это купоны, это организаторы и т. д. Всё как положено, всё по стандартам нашей индустрии. То есть доверия к такой структуре сделки будет сильно больше, чем к ICO, хотя и там был бум. К тому же уже появилась история «кредитных» взаимоотношений Павла Дурова со своими инвесторами, она достаточно публичная, последовательная и логичная, к ней вопросов лично у меня остаётся всё меньше.

Теперь о самом бонде. История с конвертацией в акции в случае IPO, описанная на The Bell, — очень заманчивая штука. По сути, покупая такой бонд, мы берём бонд + опцион на 100%-ю аллокацию в IPO, если оно состоится в течение 5 лет. Как понять справедливую стоимость такого бонда? Правильно, нужно сложить стоимость самого бонда, который платит купон, с гипотетической стоимостью опциона в его составе. Может такой «набор» стоить 110% номинала? А 120% и 130%? Кто знает. Мне кажется, вполне может, хотя я такого бонда ещё не встречал. Тут логика такая: чем выше будет вероятность IPO и чем больше инвесторы будут ждать роста бумаг на IPO, тем выше будет оцениваться ими эта опционная составляющая бонда. Соответственно, тем выше будет стоит бонд после размещения. И наоборот :)

Ещё интересный момент. Американские инвесторы не смогут купить на первичке, но смогут купить уже после размещения на вторичке. Какой там будет отложенный спрос после размещения? Не знаю. Думаю, что высокий.

Отдельная тема — это NDA. Telegram очень заботится о конфиденциальности внутренней инфы. Доступ к инфе о компании, судя по слухам, могут получить только якорные бондхолдеры (10+ или 50+ млн $ на позицию). И они подпишут NDA, а это жёсткая обязанность не разглашать никакой инфы.

В этом размещении меня пугает только рыночный контекст, в рамках которого оно (возможно) будет проводиться. Ставки на минимуме, рынок на максимуме спроса, все гонятся за доходностью, её на рынке уже не остаётся. Да, это прекрасное время для тех, кто хочет занять денег, это время эмитентов. А если ставки в долларах начнут расти (например, из-за роста инфляции)? Но это не имеет отношения к Telegram, это общий контекст бондового рынка сейчас. Если бонд будет на 5 лет, то это не так уж и много, чтобы на худой конец досидеть до погашения, получая высокий купон в USD.

Повторюсь, это мой личный субъективный взгляд на вещи. История яркая. Как автор местного канала, я не могу не прокомментировать новость, в которой одновременно фигурируют два слова «telegram» и «евробонд» :) Будет официальная информация — ещё вернусь.

АК, @alfawealth

The Bell

Telegram разместит облигации на $1 млрд среди избранных инвесторов

Павел Дуров продолжает искать средства на развитие Telegram и возврат долга инвесторам блокчейн-платформы TON. Минимум $1 млрд планируется привлечь через размещение конвертируемых облигаций среди ограниченного круга инвесторов из России, Европы, Азии и c…

Новак обсудит с нефтяниками расширение параметров НДД для проектов высоковязкой нефти https://tass.ru/ekonomika/10728189

Судя по непрекращающимся встречам глав нефтяных компаний с представителями Правительства, обсуждается там вопрос изменения налогов на добычу нефти. Главная проблема сейчас у нефтяников, занимающихся бурением высоковязкой нефти. В их интересах возврат налоговых льгот.

Сейчас нет льгот → бурить высоковязкую нефть невыгодно → отменяют инвестиции в добычу → в будущем добычи не будет → не будет и налоговых поступлений. В первую очередь речь идёт про Татнефть. Именно на неё Эдуард Харин сделал мощную ставку в фонде «Баланс» (подробнее тут: https://t.me/alfawealth/767). Это ставка на то, что льготы вернут. Пусть не сразу и не в исходном виде, но это всё равно положительно повлияет на P&L компании.

АК, @alfawealth

Судя по непрекращающимся встречам глав нефтяных компаний с представителями Правительства, обсуждается там вопрос изменения налогов на добычу нефти. Главная проблема сейчас у нефтяников, занимающихся бурением высоковязкой нефти. В их интересах возврат налоговых льгот.

Сейчас нет льгот → бурить высоковязкую нефть невыгодно → отменяют инвестиции в добычу → в будущем добычи не будет → не будет и налоговых поступлений. В первую очередь речь идёт про Татнефть. Именно на неё Эдуард Харин сделал мощную ставку в фонде «Баланс» (подробнее тут: https://t.me/alfawealth/767). Это ставка на то, что льготы вернут. Пусть не сразу и не в исходном виде, но это всё равно положительно повлияет на P&L компании.

АК, @alfawealth

ТАСС

Новак обсудит с нефтяниками расширение параметров НДД для проектов высоковязкой нефти

Встреча, по данным источников, состоится 18 февраля

Ковид не отпускает. Чего боимся?

Прочитал свежую заметку Goldman Sachs о самых пессимистичных рисках, которые могут повлиять на восстановление экономики (и настроения инвесторов) в этом году.

👇 Собрал главное:

1️⃣ Осторожность потребителей может помешать восстановлению нормального уровня потребления даже на фоне замедления распространения вируса, вызванного вакцинами и теплой погодой. Это в свою очередь приведёт к более медленному восстановлению экономической активности и прибылей многих традиционных компаний. Goldman не считает это значительным риском, так как пока потребление выглядело достаточно устойчиво, особенно в развитых странах с фискальными стимулами.

2️⃣ Появление более заразных штаммов коронавируса может привести к повышению необходимого уровня коллективного иммунитета для полного «открытия» экономик. Новые штаммы могут быть более заразными или существующие вакцины станут не так эффективны. В сумме это может отодвинуть снятие многих ограничений и возвращение к нормальной жизни и потреблению. Коллеги из Goldman считают этот риск более значимым, чем предыдущий.

3️⃣ Коронавирус становится полностью устойчивым к вакцинам. Аналитики Голдмана считают появление вариации вируса, полностью невосприимчивой к вакцинам, наиболее пессимистичным риском этого года. Это значительно замедлит снятие ограничений и возвращение к нормальной жизни. По мнению банка, такой вариант маловероятен, но не исключен. Более вероятным они считают постепенное снижение эффективности существующих вакцин с появлением новых мутаций вируса.

Понятно, что текущий год будет проходить под эгидой вакцинации, и рынок будет строить свои ожидания исходя из того, как будет продвигаться этот процесс. От себя добавлю, что пока оценки рынков выглядят достаточно оптимистично, несмотря на то, что вакцинация во многих странах проходит медленнее, чем ожидалось. У меня лично нет ощущения, что на данный момент рынок считает такие пессимистичные риски от Goldman вероятными. Остаётся лишь ждать и наблюдать.

АК, @alfawealth

Прочитал свежую заметку Goldman Sachs о самых пессимистичных рисках, которые могут повлиять на восстановление экономики (и настроения инвесторов) в этом году.

👇 Собрал главное:

1️⃣ Осторожность потребителей может помешать восстановлению нормального уровня потребления даже на фоне замедления распространения вируса, вызванного вакцинами и теплой погодой. Это в свою очередь приведёт к более медленному восстановлению экономической активности и прибылей многих традиционных компаний. Goldman не считает это значительным риском, так как пока потребление выглядело достаточно устойчиво, особенно в развитых странах с фискальными стимулами.

2️⃣ Появление более заразных штаммов коронавируса может привести к повышению необходимого уровня коллективного иммунитета для полного «открытия» экономик. Новые штаммы могут быть более заразными или существующие вакцины станут не так эффективны. В сумме это может отодвинуть снятие многих ограничений и возвращение к нормальной жизни и потреблению. Коллеги из Goldman считают этот риск более значимым, чем предыдущий.

3️⃣ Коронавирус становится полностью устойчивым к вакцинам. Аналитики Голдмана считают появление вариации вируса, полностью невосприимчивой к вакцинам, наиболее пессимистичным риском этого года. Это значительно замедлит снятие ограничений и возвращение к нормальной жизни. По мнению банка, такой вариант маловероятен, но не исключен. Более вероятным они считают постепенное снижение эффективности существующих вакцин с появлением новых мутаций вируса.

Понятно, что текущий год будет проходить под эгидой вакцинации, и рынок будет строить свои ожидания исходя из того, как будет продвигаться этот процесс. От себя добавлю, что пока оценки рынков выглядят достаточно оптимистично, несмотря на то, что вакцинация во многих странах проходит медленнее, чем ожидалось. У меня лично нет ощущения, что на данный момент рынок считает такие пессимистичные риски от Goldman вероятными. Остаётся лишь ждать и наблюдать.

АК, @alfawealth

MarketWatch

Goldman Sachs is very bullish about a recovery this year. Here’s what could go wrong.

Goldman Sachs analysts are bullish on the U.S. economy’s rebound in 2021, but said there were three big risks to the recovery.

Добрый вечер пятницы, которая не совсем пятница. Недавно наткнулся на такой комментарий в финансовом чате, где обсуждали канал @alfawealth:

«Лучше бы они говорили, что конкретно хотят купить через час, а информация, что они купили неделю назад, не интересна от слова совсем».

Прокомментирую, почему не пишу в канал о том, что наши управляющие будут делать через час/два или в ближайшем будущем. Три причины:

1. Это неэтично. Клиенты приходят в управляющую компанию за готовыми инвест. решениями, а если решения будут публичны, то их сможет скопировать любой. Тут нужно соблюдать баланс между максимальной прозрачностью (которая может привлечь новых клиентов) и интересами действующих клиентов, которые платят деньги за экспертизу аналитической команды.

2. Писать о сделках, которые делаем сейчас или будем делать в будущем, нам невыгодно. Любой фонд размером 10+ млрд руб на российском рынке сталкивается с проблемой низкой ликвидности. Чтобы продать какую-то позицию целиком, мы часто вынуждены несколько дней осторожно продавать частями, чтобы не двинуть рынок вниз. И наоборот. Инфа о сделках, которые сейчас проходят или планируются, это максимально приватная инфа, которую знают только на торговом деске. Говорить публично о планируемых сделках для управляющего = ставить палки себе в колёса.

3. Это незаконно, в конце концов. Публикация сотрудником профучастника информации о будущей сделке = манипулирование рынком ценных бумаг → ведёт к претензиям со стороны ЦБ РФ → а там можно долго фантазировать.

Зато я часто пишу о закрытых сделках: что купили, что продали и почему. Плюс делюсь внутренней аналитикой по активам, к которым присматриваемся, за которыми активно следим. В общем, делаю всё, что не вредит клиентам, не противоречит законам и способно принести пользу. Спасибо за ваше доверие!

АК, @alfawealth

«Лучше бы они говорили, что конкретно хотят купить через час, а информация, что они купили неделю назад, не интересна от слова совсем».

Прокомментирую, почему не пишу в канал о том, что наши управляющие будут делать через час/два или в ближайшем будущем. Три причины:

1. Это неэтично. Клиенты приходят в управляющую компанию за готовыми инвест. решениями, а если решения будут публичны, то их сможет скопировать любой. Тут нужно соблюдать баланс между максимальной прозрачностью (которая может привлечь новых клиентов) и интересами действующих клиентов, которые платят деньги за экспертизу аналитической команды.

2. Писать о сделках, которые делаем сейчас или будем делать в будущем, нам невыгодно. Любой фонд размером 10+ млрд руб на российском рынке сталкивается с проблемой низкой ликвидности. Чтобы продать какую-то позицию целиком, мы часто вынуждены несколько дней осторожно продавать частями, чтобы не двинуть рынок вниз. И наоборот. Инфа о сделках, которые сейчас проходят или планируются, это максимально приватная инфа, которую знают только на торговом деске. Говорить публично о планируемых сделках для управляющего = ставить палки себе в колёса.

3. Это незаконно, в конце концов. Публикация сотрудником профучастника информации о будущей сделке = манипулирование рынком ценных бумаг → ведёт к претензиям со стороны ЦБ РФ → а там можно долго фантазировать.

Зато я часто пишу о закрытых сделках: что купили, что продали и почему. Плюс делюсь внутренней аналитикой по активам, к которым присматриваемся, за которыми активно следим. В общем, делаю всё, что не вредит клиентам, не противоречит законам и способно принести пользу. Спасибо за ваше доверие!

АК, @alfawealth

Какие активы коррелируют с инфляцией?

На прошлой неделе я заикнулся о взаимосвязи между инфляцией и ценами акций. Мы знаем, что исторически суммарный доход (total return = рост цены + дивиденды) от вложений в акции с большим отрывом опережает инфляцию.

Но кроме акций есть другие классы активов, которые более тесно коррелируют с инфляцией. Какие? Сейчас расскажу.

В свежем отчёте BofA аналитики рассчитали корреляции между разными классами активов и инфляцией в США с 1950 года (график в конце поста).

Что видим? «Реальные» активы (сырьё, недвижимость, драгметаллы и т. д.) обладают значительной корреляцией с инфляцией, а финансовые активы (акции, облигации) практически никак не коррелируют с инфляцией.

Топ-3 активов по корреляции с инфляцией:

1️⃣ Сырьевые товары. Здесь самая высокая корреляция с инфляцией (~70%). Про перспективы этого класса активов я совсем недавно писал: https://t.me/alfawealth/800.

2️⃣ Недвижимость — корреляция с инфляцией ~50%. Как взять экспозицию? Через акции REIT или ETF на разные REITs.

3️⃣ Драгоценные металлы также тесно коррелируют с инфляцией. Особенно платина (~60%) и золото (~40%). Экспозицию удобно брать через ETF.

Ещё есть инвестиции страсти, которые неплохо коррелируют с инфляцией: вино, произведения искусства, коллекционные предметы. В общем, экзотика. Финансовых инструментов, привязанных к динамике их стоимости, я не встречал, но допускаю, что такие есть.

Интересно, что статистика говорит нам, что акции США практически никак не коррелируют с инфляцией. То есть несмотря на то, что акции защищают от инфляции в долгосрочной перспективе, накоротке они могут не реагировать на рост инфляции. Это может оказаться новостью для тех, кто ставит на рынок акций как на защиту от роста инфляции в ближайшее время.

АК, @alfawealth

На прошлой неделе я заикнулся о взаимосвязи между инфляцией и ценами акций. Мы знаем, что исторически суммарный доход (total return = рост цены + дивиденды) от вложений в акции с большим отрывом опережает инфляцию.

Но кроме акций есть другие классы активов, которые более тесно коррелируют с инфляцией. Какие? Сейчас расскажу.

В свежем отчёте BofA аналитики рассчитали корреляции между разными классами активов и инфляцией в США с 1950 года (график в конце поста).

Что видим? «Реальные» активы (сырьё, недвижимость, драгметаллы и т. д.) обладают значительной корреляцией с инфляцией, а финансовые активы (акции, облигации) практически никак не коррелируют с инфляцией.

Топ-3 активов по корреляции с инфляцией:

1️⃣ Сырьевые товары. Здесь самая высокая корреляция с инфляцией (~70%). Про перспективы этого класса активов я совсем недавно писал: https://t.me/alfawealth/800.

2️⃣ Недвижимость — корреляция с инфляцией ~50%. Как взять экспозицию? Через акции REIT или ETF на разные REITs.

3️⃣ Драгоценные металлы также тесно коррелируют с инфляцией. Особенно платина (~60%) и золото (~40%). Экспозицию удобно брать через ETF.

Ещё есть инвестиции страсти, которые неплохо коррелируют с инфляцией: вино, произведения искусства, коллекционные предметы. В общем, экзотика. Финансовых инструментов, привязанных к динамике их стоимости, я не встречал, но допускаю, что такие есть.

Интересно, что статистика говорит нам, что акции США практически никак не коррелируют с инфляцией. То есть несмотря на то, что акции защищают от инфляции в долгосрочной перспективе, накоротке они могут не реагировать на рост инфляции. Это может оказаться новостью для тех, кто ставит на рынок акций как на защиту от роста инфляции в ближайшее время.

АК, @alfawealth

{kind=link}

Отдельно прокомментирую корреляцию облигаций с инфляцией

На диаграмме выше видно, что единственный тип именно финансовых активов, который положительно коррелирует с инфляцией, — это короткие американские векселя сроком до одного года (treasury bills, T-Bills).

Такие облигации покупают в основном профучастники, если видят риск роста процентных ставок.

Логика такая:

растут инфляционные ожидания → растёт вероятность роста ставок → управляющий сокращает дюрацию (продаёт длинные облигации и покупает короткие, в том числе T-Bills) → длинные облигации падают в цене, а T-Bills растут.

Кстати, на диаграмме видно, что LT Gov Bonds (Long Term Government Bond, долгосрочные государственные облигации) имеют отрицательную корреляцию с инфляцией ровно по той причине, которую я озвучил выше.

Как это используют в наших реалиях?

Аналогичный T-Bills инструмент в рублях — ОФЗ с погашением до года. Если управляющий облигационным фондом почувствует, что рынок облигаций будет падать, то увеличит долю таких коротких ОФЗ. Это позволит переждать турбулентность и получить минимальный доход на вложенные на этот период деньги. С позиции профучастников кеш должен приносить минимальный квазигарантированный доход, а не просто лежать на счету.

А что физлица? покупают T-Bills или короткие ОФЗ? Лично я таких не встречал. Обычно частные инвесторы продают всё и выходят в кеш, если ждут падения. Плохо это или хорошо? Не возьмусь судить. Главное, чтобы это было осознанно и комфортно.

АК, @alfawealth

На диаграмме выше видно, что единственный тип именно финансовых активов, который положительно коррелирует с инфляцией, — это короткие американские векселя сроком до одного года (treasury bills, T-Bills).

Такие облигации покупают в основном профучастники, если видят риск роста процентных ставок.

Логика такая:

растут инфляционные ожидания → растёт вероятность роста ставок → управляющий сокращает дюрацию (продаёт длинные облигации и покупает короткие, в том числе T-Bills) → длинные облигации падают в цене, а T-Bills растут.

Кстати, на диаграмме видно, что LT Gov Bonds (Long Term Government Bond, долгосрочные государственные облигации) имеют отрицательную корреляцию с инфляцией ровно по той причине, которую я озвучил выше.

Как это используют в наших реалиях?

Аналогичный T-Bills инструмент в рублях — ОФЗ с погашением до года. Если управляющий облигационным фондом почувствует, что рынок облигаций будет падать, то увеличит долю таких коротких ОФЗ. Это позволит переждать турбулентность и получить минимальный доход на вложенные на этот период деньги. С позиции профучастников кеш должен приносить минимальный квазигарантированный доход, а не просто лежать на счету.

А что физлица? покупают T-Bills или короткие ОФЗ? Лично я таких не встречал. Обычно частные инвесторы продают всё и выходят в кеш, если ждут падения. Плохо это или хорошо? Не возьмусь судить. Главное, чтобы это было осознанно и комфортно.

АК, @alfawealth

В чём минусы фискального стимулирования США?

Предположу, что следующий пакет фискальной помощи в США объёмом $1,9 трлн будет одобрен. Это доведёт суммарный объём фискального стимулирования, предоставленного по пакетам помощи, до $5 трлн (3 пакета на $2,2 трлн, $900 млрд и $1,9 трлн).

$5 трлн — это четверть ВВП США ($21 трлн в 2020 г.). Дефицит бюджета теперь раздут до уровней, которых не было со времён Второй мировой войны.

Деньги поступают в экономику, закрывают «дыры» в доходах, поддерживают людей. Разве это плохо?

С одной стороны, нет, ведь эти вливания сгладили падение экономики в прошлом году и помогают её восстановлению сейчас. С другой стороны, эта «помощь» несёт в себе серьёзные долгосрочные последствия:

1️⃣ Замедление темпов роста экономики. Фискальное стимулирование увеличивает объём долгов в экономике, что ложится бременем на экономику, потому что эти долги необходимо обслуживать. В итоге это замедляет будущие темпы роста, так как всё больше долларов уходит на обслуживание долгов, а не на полезные инвестиции.

Как видно на первом графике — после определённого этапа рост долгов всё хуже стимулирует экономику. Каждый дополнительный доллар увеличения долга (и стимулирования) добавляет всё меньше экономического роста.

2️⃣ Объём долгов и фискальное стимулирование могут помешать ФРС поднять ставки. Стратеги BlackRock считают, что ФРС будет сложнее поднять ставку при росте инфляции, так как это приведёт к увеличению расходов правительства и компаний на обслуживание растущих долгов. Такие действия нанесут ущерб экономике и могут показаться неуместными в случае, если экономика будет оставаться ослабленной, а безработица — высокой. Таким образом, рынок не может быть настолько же уверенным в готовности ФРС принимать меры по сдерживанию инфляции, как это было в прошлом.

Почему это важно?

Потому что влияет на ожидания по денежно-кредитной политике ФРС США, → а значит, и на сделки в фондах (главным образом в фонде «Еврооблигации»). С этим ещё вернусь, потому что появились новые вводные после недавнего заседания ФЕДа.

АК, @alfawealth

Предположу, что следующий пакет фискальной помощи в США объёмом $1,9 трлн будет одобрен. Это доведёт суммарный объём фискального стимулирования, предоставленного по пакетам помощи, до $5 трлн (3 пакета на $2,2 трлн, $900 млрд и $1,9 трлн).

$5 трлн — это четверть ВВП США ($21 трлн в 2020 г.). Дефицит бюджета теперь раздут до уровней, которых не было со времён Второй мировой войны.

Деньги поступают в экономику, закрывают «дыры» в доходах, поддерживают людей. Разве это плохо?

С одной стороны, нет, ведь эти вливания сгладили падение экономики в прошлом году и помогают её восстановлению сейчас. С другой стороны, эта «помощь» несёт в себе серьёзные долгосрочные последствия:

1️⃣ Замедление темпов роста экономики. Фискальное стимулирование увеличивает объём долгов в экономике, что ложится бременем на экономику, потому что эти долги необходимо обслуживать. В итоге это замедляет будущие темпы роста, так как всё больше долларов уходит на обслуживание долгов, а не на полезные инвестиции.

Как видно на первом графике — после определённого этапа рост долгов всё хуже стимулирует экономику. Каждый дополнительный доллар увеличения долга (и стимулирования) добавляет всё меньше экономического роста.

2️⃣ Объём долгов и фискальное стимулирование могут помешать ФРС поднять ставки. Стратеги BlackRock считают, что ФРС будет сложнее поднять ставку при росте инфляции, так как это приведёт к увеличению расходов правительства и компаний на обслуживание растущих долгов. Такие действия нанесут ущерб экономике и могут показаться неуместными в случае, если экономика будет оставаться ослабленной, а безработица — высокой. Таким образом, рынок не может быть настолько же уверенным в готовности ФРС принимать меры по сдерживанию инфляции, как это было в прошлом.

Почему это важно?

Потому что влияет на ожидания по денежно-кредитной политике ФРС США, → а значит, и на сделки в фондах (главным образом в фонде «Еврооблигации»). С этим ещё вернусь, потому что появились новые вводные после недавнего заседания ФЕДа.

АК, @alfawealth

{kind=link}

Не ждём роста ставок в ЕВРО

1. Инфляция ЕС в декабре была −0,3%, а в январе выросла до 0,9% (год к году), что на 0,3% выше ожиданий.

2. ВВП ЕС в 4-м квартале был лишь на 0,7% ниже уровня 3-го квартала.

Почему ВВП в ЕС практически не изменился, ведь была же вторая волна пандемии и соответствующие ограничения?

На мой взгляд, здесь две причины:

• Во-первых, не было серьёзных ограничений со стороны правительств, как во время первой волны.

• Во-вторых, экономика была более адаптирована к пандемии. Ограничения первой волны стали неожиданным шоком. Во время второй волны всё было иначе — многие компании адаптировались к текущей реальности.

Инфляция выросла, ВВП не упал, что это может означать для монетарной политики европейского центрального банка (ЕЦБ)? Будут ставки поднимать? Здесь мне поможет Владимир Брагин (главный по макро в АК):

«Эти изменения пока ничего не означают, это не повод для изменения существующих подходов.

Инфляция держится на очень низком уровне, далеко от тех уровней, которые могут вызывать беспокойство ЕЦБ. Даже наоборот, ЕЦБ вслед за ФРС должен быть сейчас более толерантен к инфляции, так как ситуация в экономике требует сохранения стимулирующих мер. Несмотря на то что в 4-м квартале экономики страдали меньше от ограничений, общий уровень экономической активности намного ниже доковидных уровней.

Повышение ставок сейчас или даже намёки на то, что оно начнётся, может оказать негативное влияние на скорость восстановления экономик».

Резюмируя: Володя не думает, что ставку в евро в ближайшее время будут трогать. Если так оно и будет, то это хорошо для акций и облигаций, номинированных в EUR. А там посмотрим.

АК, @alfawealth

1. Инфляция ЕС в декабре была −0,3%, а в январе выросла до 0,9% (год к году), что на 0,3% выше ожиданий.

2. ВВП ЕС в 4-м квартале был лишь на 0,7% ниже уровня 3-го квартала.

Почему ВВП в ЕС практически не изменился, ведь была же вторая волна пандемии и соответствующие ограничения?

На мой взгляд, здесь две причины:

• Во-первых, не было серьёзных ограничений со стороны правительств, как во время первой волны.

• Во-вторых, экономика была более адаптирована к пандемии. Ограничения первой волны стали неожиданным шоком. Во время второй волны всё было иначе — многие компании адаптировались к текущей реальности.

Инфляция выросла, ВВП не упал, что это может означать для монетарной политики европейского центрального банка (ЕЦБ)? Будут ставки поднимать? Здесь мне поможет Владимир Брагин (главный по макро в АК):

«Эти изменения пока ничего не означают, это не повод для изменения существующих подходов.

Инфляция держится на очень низком уровне, далеко от тех уровней, которые могут вызывать беспокойство ЕЦБ. Даже наоборот, ЕЦБ вслед за ФРС должен быть сейчас более толерантен к инфляции, так как ситуация в экономике требует сохранения стимулирующих мер. Несмотря на то что в 4-м квартале экономики страдали меньше от ограничений, общий уровень экономической активности намного ниже доковидных уровней.

Повышение ставок сейчас или даже намёки на то, что оно начнётся, может оказать негативное влияние на скорость восстановления экономик».

Резюмируя: Володя не думает, что ставку в евро в ближайшее время будут трогать. Если так оно и будет, то это хорошо для акций и облигаций, номинированных в EUR. А там посмотрим.

АК, @alfawealth

{kind=link}

Forwarded from Биржевые фонды Альфа-Капитал

Опрос — выбери глобальные тренды

Друзья, судя по недавнему опросу на канале, очень многие из вас покупают биржевые фонды (39% аудитории). Специально для вас мои коллеги-продуктологи подготовили опрос. Прошу вас его пройти, займёт 1-2 минуты.

В чём суть? Мы планируем запустить несколько биржевых фондов на глобальные тренды (зелёная энергетика, фарма, ИИ, киберспорт, электромобили и другие долгоиграющие темы) и хотим узнать, какие направления инвестирования вы считаете самыми перспективными.

На основе полученных данных мы сможем приоретизировать работу над теми фондами, которые окажутся самыми популярными. В итоге выпустим их на рынок быстрее конкурентов.

В качестве «спасибо» тем, кто пройдёт тест, мои коллеги из департамента управления активами подготовят обзоры по направлениям, которые вы выберете в опросе. Чтобы получить эту аналитику, просто оставьте email на последнем шаге опроса.

🔴 Ловите ссылку на опрос: https://ru.surveymonkey.com/r/5NKS3V6

АК, @alfawealth

Друзья, судя по недавнему опросу на канале, очень многие из вас покупают биржевые фонды (39% аудитории). Специально для вас мои коллеги-продуктологи подготовили опрос. Прошу вас его пройти, займёт 1-2 минуты.

В чём суть? Мы планируем запустить несколько биржевых фондов на глобальные тренды (зелёная энергетика, фарма, ИИ, киберспорт, электромобили и другие долгоиграющие темы) и хотим узнать, какие направления инвестирования вы считаете самыми перспективными.

На основе полученных данных мы сможем приоретизировать работу над теми фондами, которые окажутся самыми популярными. В итоге выпустим их на рынок быстрее конкурентов.

В качестве «спасибо» тем, кто пройдёт тест, мои коллеги из департамента управления активами подготовят обзоры по направлениям, которые вы выберете в опросе. Чтобы получить эту аналитику, просто оставьте email на последнем шаге опроса.

🔴 Ловите ссылку на опрос: https://ru.surveymonkey.com/r/5NKS3V6

АК, @alfawealth

{kind=link}

👍1

🙏🏻 Друзья, благодарю вас за прохождение опроса! Уже перевалили за 650 анкет, и это вполне репрезентативная выборка для подведения итогов, но подождём конца недели, чтобы все желающие успели пройти опрос. Среди предложенных направлений для long-term инвестирования уже есть однозначные лидеры, но друзья-продуктовики попросили меня держать их в строжайшем секрете (канал читают уважаемые коллеги-конкуренты).

Ещё раз спасибо за участие!

Ещё раз спасибо за участие!

📈 Рост ставок в USD. Почему и что дальше?

Доходности длинных трежерис плавно росли (а их цены падали) начиная с августа 2020 года, но в феврале этот рост ускорился. С начала февраля доходность по 10-летним бумагам выросла с 1,08% до 1,44%, по 30-летним с 1,85% до 2,22%. Это очень резкий скачок.

Есть мнение, что этот рост доходностей объясняется тем, что внезапно большинство инвесторов поверили в разгон инфляции при восстановлении мировой экономики. Мы в АК в целом согласны с этим мнением, но считаем, что последнее резкое движение — это скорее техническая история: продавцов трежерис оказалось больше, чем покупателей.

Кто продавал и зачем?

1. Во-первых, продавали американские банки. В 2020 году была принята специальная программа ФРС, она исключает трежерис из расчёта показателя достаточности капитала. То есть американские банки сейчас могут покупать и держать на балансе сколь угодно много трежерис, и переоценка этих трежерис на достаточность капитала банка не влияет (тут подробнее).

Так вот, эта программа была принята на один год и заканчивается уже 31 марта. До сих пор не было никаких новостей от ФРС о её продлении. Если ФРС не продлит программу, то банкирам нужно продавать трежерис, чтобы соблюсти после 31 марта требования по достаточности капитала. Сколько трежерис на балансах американских банков? Думаю, около 2 трлн долларов. Сколько нужно продать с балансов на случай, если программу не продлят? Понятия не имею, но много.

2. Во-вторых, продавали холдеры бумаг, обеспеченных ипотечными кредитами (Mortgage Backed Securities — MBS). Логика этих продаж неочевидная и технически сложная, но я постараюсь объяснить «на пальцах».

Рост ставок по US treasuries вызывает рост ставок по ипотечным кредитам → интерес людей к рефинансированию ипотеки падает → а что такое рефинансирование? это погашение ипотеки здесь и сейчас и открытие новой ипотеки по лучшим условиям, то есть теперь «здесь и сейчас» ипотеки не погашают → значит, увеличивается дюрация таких ипотек (платежи по пулам таких ипотек смещаются по времени в будущие периоды) → растёт дюрация бумаг, обеспеченных такими ипотечными пулами (их называют MBS, Mortgage-Backed Security). Перескажу иначе: рост ставок замедляет темпы рефинансирования ипотек внутри MBS. Это удлиняет дюрацию такой бумаги.

Так вот, большой объём MBS держат крупные банки и управляющие компании. Если растёт дюрация MBS (а сейчас она растёт вместе с ростом ставок по UST), то они продают из портфелей длинные трежерис, чтобы вернуть дюрацию к прежнему значению. Зачем? Для стабильности. И наоборот, когда ставки падают, а дюрация длинных MBS сокращается, они начинают покупать длинные treasuries, чтобы повысить общую дюрацию портфеля.

Много таких продавцов на рынке сейчас? Думаю, много. MBS — огромный рынок, а его нужно чем-то балансировать, и балансируют обычно с помощью трежерис.

3. В-третьих, Минфин США постоянно вываливает гигантский объем трежерис на рынок в рамках аукционов (нужно же спонсировать программы поддержки).

👇 Продолжу в следующем посте

АК, @alfawealth

Доходности длинных трежерис плавно росли (а их цены падали) начиная с августа 2020 года, но в феврале этот рост ускорился. С начала февраля доходность по 10-летним бумагам выросла с 1,08% до 1,44%, по 30-летним с 1,85% до 2,22%. Это очень резкий скачок.

Есть мнение, что этот рост доходностей объясняется тем, что внезапно большинство инвесторов поверили в разгон инфляции при восстановлении мировой экономики. Мы в АК в целом согласны с этим мнением, но считаем, что последнее резкое движение — это скорее техническая история: продавцов трежерис оказалось больше, чем покупателей.

Кто продавал и зачем?

1. Во-первых, продавали американские банки. В 2020 году была принята специальная программа ФРС, она исключает трежерис из расчёта показателя достаточности капитала. То есть американские банки сейчас могут покупать и держать на балансе сколь угодно много трежерис, и переоценка этих трежерис на достаточность капитала банка не влияет (тут подробнее).

Так вот, эта программа была принята на один год и заканчивается уже 31 марта. До сих пор не было никаких новостей от ФРС о её продлении. Если ФРС не продлит программу, то банкирам нужно продавать трежерис, чтобы соблюсти после 31 марта требования по достаточности капитала. Сколько трежерис на балансах американских банков? Думаю, около 2 трлн долларов. Сколько нужно продать с балансов на случай, если программу не продлят? Понятия не имею, но много.

2. Во-вторых, продавали холдеры бумаг, обеспеченных ипотечными кредитами (Mortgage Backed Securities — MBS). Логика этих продаж неочевидная и технически сложная, но я постараюсь объяснить «на пальцах».

Рост ставок по US treasuries вызывает рост ставок по ипотечным кредитам → интерес людей к рефинансированию ипотеки падает → а что такое рефинансирование? это погашение ипотеки здесь и сейчас и открытие новой ипотеки по лучшим условиям, то есть теперь «здесь и сейчас» ипотеки не погашают → значит, увеличивается дюрация таких ипотек (платежи по пулам таких ипотек смещаются по времени в будущие периоды) → растёт дюрация бумаг, обеспеченных такими ипотечными пулами (их называют MBS, Mortgage-Backed Security). Перескажу иначе: рост ставок замедляет темпы рефинансирования ипотек внутри MBS. Это удлиняет дюрацию такой бумаги.

Так вот, большой объём MBS держат крупные банки и управляющие компании. Если растёт дюрация MBS (а сейчас она растёт вместе с ростом ставок по UST), то они продают из портфелей длинные трежерис, чтобы вернуть дюрацию к прежнему значению. Зачем? Для стабильности. И наоборот, когда ставки падают, а дюрация длинных MBS сокращается, они начинают покупать длинные treasuries, чтобы повысить общую дюрацию портфеля.

Много таких продавцов на рынке сейчас? Думаю, много. MBS — огромный рынок, а его нужно чем-то балансировать, и балансируют обычно с помощью трежерис.

3. В-третьих, Минфин США постоянно вываливает гигантский объем трежерис на рынок в рамках аукционов (нужно же спонсировать программы поддержки).

👇 Продолжу в следующем посте

АК, @alfawealth

{kind=link}

Итак, крупные игроки продают большие объёмы трежерис, ставки по ним растут (а цены падают). Что дальше?

Мы полагаем, что ФРС объявит о продлении программы, которая разрешает банкам держать больше treasuries на своём балансе. А это, скорее всего, остановит или даже развернёт рост доходностей по этим бумагам. Почему?

1. Во-первых, необходимо «потушить» пожар здесь и сейчас. Рост длинных ставок невыгоден ФРС: по этим ставкам не только занимает Минфин США, от них зависит весь рынок облигаций (посмотрите, как за последнее время упали бонды категории investment grade), в конце концов, они влияют на все классы активов (можно целое эссе написать). Удержание стабильности рынка входит в задачи ФРС наряду с заботой об инфляции и рынке труда. Никто не любит обвалов на рынке.

Сигнал о продлении программы может этот пожар потушить.

2. Во-вторых, ФРС выгодно, чтобы банки могли покупать больше treasuries. Американские банки — важное звено программы количественного смягчения ФРС. Именно банки выступают одним из продавцов государственных облигаций в пользу ФРС в рамках программы QE (ФРС не может купить напрямую у Минфина, поэтому используют прокладку в виде банков). Если программу не примут, у ФРС будут проблемы с наращиванием темпов QE. Фактически не принять программу → значит, ослабить инструментарий управления монетарной политикой.

3. В-третьих, ФРС также заботит восстановление экономики и занятости на рынке труда. Этому восстановлению способствует фискальная поддержка со стороны правительства. Такую поддержку необходимо финансировать, для чего казначейство США выпускает государственные облигации, львиный объём которых покупают на балансы банки США. Окончание этой программы со стороны ФРС ограничит возможности банков по покупкам этих бумаг, что может негативно отразиться на условиях, по которым занимает правительство.

Что будем делать?

Мы ждём новостей о продлении программы. На данный момент АК оценивает вероятность продления как высокую.

Если меру продлят, ожидаем снижения доходностей и соответствующего отскока цен (в том числе по корпоративным бондам investment grade). А пока в цены трежерис заложено ожидание повышения ставки до 1–1,25% с текущих 0–0,25% до 2025 года, то есть по факту рынок закладывает ужесточение монетарной политики, что никак не коррелирует с ультрамягкой риторикой представителей ФРС.

Посмотрим, что будет. Для перелома тренда сейчас достаточно одного сообщения в блумберге.

АК, @alfawealth

Мы полагаем, что ФРС объявит о продлении программы, которая разрешает банкам держать больше treasuries на своём балансе. А это, скорее всего, остановит или даже развернёт рост доходностей по этим бумагам. Почему?

1. Во-первых, необходимо «потушить» пожар здесь и сейчас. Рост длинных ставок невыгоден ФРС: по этим ставкам не только занимает Минфин США, от них зависит весь рынок облигаций (посмотрите, как за последнее время упали бонды категории investment grade), в конце концов, они влияют на все классы активов (можно целое эссе написать). Удержание стабильности рынка входит в задачи ФРС наряду с заботой об инфляции и рынке труда. Никто не любит обвалов на рынке.

Сигнал о продлении программы может этот пожар потушить.

2. Во-вторых, ФРС выгодно, чтобы банки могли покупать больше treasuries. Американские банки — важное звено программы количественного смягчения ФРС. Именно банки выступают одним из продавцов государственных облигаций в пользу ФРС в рамках программы QE (ФРС не может купить напрямую у Минфина, поэтому используют прокладку в виде банков). Если программу не примут, у ФРС будут проблемы с наращиванием темпов QE. Фактически не принять программу → значит, ослабить инструментарий управления монетарной политикой.

3. В-третьих, ФРС также заботит восстановление экономики и занятости на рынке труда. Этому восстановлению способствует фискальная поддержка со стороны правительства. Такую поддержку необходимо финансировать, для чего казначейство США выпускает государственные облигации, львиный объём которых покупают на балансы банки США. Окончание этой программы со стороны ФРС ограничит возможности банков по покупкам этих бумаг, что может негативно отразиться на условиях, по которым занимает правительство.

Что будем делать?

Мы ждём новостей о продлении программы. На данный момент АК оценивает вероятность продления как высокую.

Если меру продлят, ожидаем снижения доходностей и соответствующего отскока цен (в том числе по корпоративным бондам investment grade). А пока в цены трежерис заложено ожидание повышения ставки до 1–1,25% с текущих 0–0,25% до 2025 года, то есть по факту рынок закладывает ужесточение монетарной политики, что никак не коррелирует с ультрамягкой риторикой представителей ФРС.

Посмотрим, что будет. Для перелома тренда сейчас достаточно одного сообщения в блумберге.

АК, @alfawealth

Что будем делать, если ФРС продлит программу SLR?

Итак, продолжу. Посмотрите, как мощно упали с начала года цены на ETF, инвестирующие в длинные трежерис (на графике ниже). Они имеют шансы на отскок, если ФРС продлит программу SLR (это не инвестиционная рекомендация).

Что для этого нужно? Чтобы доходности по казначейским облигациям прекратили расти и развернулись (а их цены отскочили вверх), достаточно, чтобы ФРС вышел с сообщением о том, что они продлевают эту программу об исключении казначейских облигаций из расчёта коэффициента SLR, о которой я вчера подробно рассказал.

Кстати, зам Джерома Пауэлла по банковскому регулированию на днях сказал, что скоро участники рынка должны такое сообщение от ФРС получить. Значит, есть основания его ждать.

Наши планы

Мы хотим сыграть в этот разворот, но планируем сделать это наиболее безопасно. То есть хотим дождаться, когда это сообщение появится, и после этого сразу закупить бумаги. Понятно, что к этому моменту какая-то часть движения по цене вверх будет отыграна и доходности опустятся, но мы считаем, что там есть потенциал для приличного снижения доходностей, потому что был мощный рост на описанных мной регулятивных причинах.

С другой стороны, мы не хотим заходить в рынок прямо сейчас, потому что если такое сообщение вдруг по каким-то причинам не появится, это будет уже жёсткая ошибка регулятора. А как мы знаем, ошибки регулятора очень опасны для рынка, так как приводят к существенным завалам.

Поэтому мы заранее в рынок длинных бумаг пока ещё не заходим. Но после выхода сообщения (мы за этим следим) мы, возможно, станем открывать достаточно длинные позиции.

Да, мы уже предварительно посмотрели, какие это могут быть бумаги (длинные бонды каких-нибудь investment grade эмитентов типа Apple или что-то ещё). И, как ни странно, обнаружили, что не произошло никакого расширения спредов таких качественных бондов к US Treasuries. Точнее, оно есть, но очень небольшое и его недостаточно, чтобы скомпенсировать риски того, что что-то может пойти не так. Поэтому сейчас нам кажется, что наиболее адекватный способ в эту историю сыграть — именно через длинные трежерис. Поэтому, когда придёт момент, мы будем смотреть 20–30 летние трежерис, чтобы добавить их в портфель.

А пока ждём, спокойно наблюдаем за рынком.

Небольшой дисклеймер: не факт, что случится всё именно так, как задумываем. Не факт, что будем делать так, как я описал, но сегодня с берега понимание именно такое. Надеюсь, логику принятия решений мне удалось передать, а получится или нет — посмотрим.

АК, @alfawealth

Итак, продолжу. Посмотрите, как мощно упали с начала года цены на ETF, инвестирующие в длинные трежерис (на графике ниже). Они имеют шансы на отскок, если ФРС продлит программу SLR (это не инвестиционная рекомендация).

Что для этого нужно? Чтобы доходности по казначейским облигациям прекратили расти и развернулись (а их цены отскочили вверх), достаточно, чтобы ФРС вышел с сообщением о том, что они продлевают эту программу об исключении казначейских облигаций из расчёта коэффициента SLR, о которой я вчера подробно рассказал.

Кстати, зам Джерома Пауэлла по банковскому регулированию на днях сказал, что скоро участники рынка должны такое сообщение от ФРС получить. Значит, есть основания его ждать.

Наши планы

Мы хотим сыграть в этот разворот, но планируем сделать это наиболее безопасно. То есть хотим дождаться, когда это сообщение появится, и после этого сразу закупить бумаги. Понятно, что к этому моменту какая-то часть движения по цене вверх будет отыграна и доходности опустятся, но мы считаем, что там есть потенциал для приличного снижения доходностей, потому что был мощный рост на описанных мной регулятивных причинах.

С другой стороны, мы не хотим заходить в рынок прямо сейчас, потому что если такое сообщение вдруг по каким-то причинам не появится, это будет уже жёсткая ошибка регулятора. А как мы знаем, ошибки регулятора очень опасны для рынка, так как приводят к существенным завалам.

Поэтому мы заранее в рынок длинных бумаг пока ещё не заходим. Но после выхода сообщения (мы за этим следим) мы, возможно, станем открывать достаточно длинные позиции.

Да, мы уже предварительно посмотрели, какие это могут быть бумаги (длинные бонды каких-нибудь investment grade эмитентов типа Apple или что-то ещё). И, как ни странно, обнаружили, что не произошло никакого расширения спредов таких качественных бондов к US Treasuries. Точнее, оно есть, но очень небольшое и его недостаточно, чтобы скомпенсировать риски того, что что-то может пойти не так. Поэтому сейчас нам кажется, что наиболее адекватный способ в эту историю сыграть — именно через длинные трежерис. Поэтому, когда придёт момент, мы будем смотреть 20–30 летние трежерис, чтобы добавить их в портфель.

А пока ждём, спокойно наблюдаем за рынком.

Небольшой дисклеймер: не факт, что случится всё именно так, как задумываем. Не факт, что будем делать так, как я описал, но сегодня с берега понимание именно такое. Надеюсь, логику принятия решений мне удалось передать, а получится или нет — посмотрим.

АК, @alfawealth

{kind=link}

Смотрю сейчас беседу про Китай и китайский рынок акций: https://youtu.be/T6RWRhpbWB8

Подключайтесь, интересно.

Эксперт — Александр Габуев, китаевед, руководитель программы «Россия в АТР» Московского Центра Карнеги.

АК, @alfawealth

Подключайтесь, интересно.

Эксперт — Александр Габуев, китаевед, руководитель программы «Россия в АТР» Московского Центра Карнеги.

АК, @alfawealth

YouTube

Инвестиции в Китайские акции

Инвестировать в стратегию ДУ "Альфа Китайские акции" можно по ссылке (от 1 000 руб.): https://alfacapitalmk.onelink.me/xAtB/5efb1d5f

Эксперты: Эдуард Харин, управляющий фондами «Альфа-Капитал» и Александр Габуев, Китаевед. Руководитель программы «Россия в…

Эксперты: Эдуард Харин, управляющий фондами «Альфа-Капитал» и Александр Габуев, Китаевед. Руководитель программы «Россия в…

Курс рубля и стоимость нефти

Получаю много вопросов от клиентов про курс рубля. И связаны эти вопросы в первую очередь с ожидаемой встречей ОПЕК. Логика такая: если они что-то решат (вероятно, расширить квоты на добычу) и цены на нефть пойдут вниз или вверх, то это повлияет на курс USD/RUB.

Так вот, вряд ли повлияет. Раньше, когда не было бюджетного правила, нефть действительно плотно влияла на рубль. Теперь не так. После введения бюджетного правила в феврале 2017 года курс рубля перестал прямо зависеть от стоимости нефти. Точнее, зависит, но очень-очень опосредованно, сейчас объясню.

Как работает бюджетное правило? Очень просто. Все доходы, поступающие в бюджет в результате превышения стоимости нефти марки Urals $43,3 за баррель, идут на покупку долларов (а не на госрасходы). То есть ЦБ в интересах Минфина продаёт рубли и покупает на них доллары, это оказывает мощное давление на рубль.

Логика такая: чем выше цены на нефть → тем больше доходов поступает в бюджет → тем больше рублей продаёт ЦБ РФ, чтобы купить на них доллары → тем больше давление на рубль.

И наоборот: чем ниже цены на нефть → тем меньше доходов поступает в бюджет → тем меньше рублей продаёт ЦБ РФ, чтобы купить на них доллары → тем ниже давление на рубль.

Кстати, бюджетное правило не перестало оказывать давления на курс, несмотря на падение уровня добычи (российские нефтяные компании добывают и продают нефти меньше, чем год назад), потому что выручка от продажи нефти за год увеличилась благодаря росту стоимости самой нефти.

А что реально влияет на курс USD/RUB?

В порядке снижения важности:

1️⃣ Риски новых санкций. Думаю, это основной фактор, который не позволяет рублю укрепляться. Санкции с нами уже давно, и не вижу пока оснований полагать, что они нас покинут на горизонте лет.

2️⃣ Настрой на глобальных рынках. Понятно, что если во всём мире спрос на рисковые активы снижается, то и на рублёвые активы спрос будет слабым.

3️⃣ Инфляция. Чем выше опасения по росту инфляции → тем выше опасения по поводу повышения ставки ЦБ РФ → тем меньше желания у нерезидентов покупать ОФЗ → тем меньше они покупают рубль, продавая валюту → тем меньше поддержки у рубля.

АК, @alfawealth

Получаю много вопросов от клиентов про курс рубля. И связаны эти вопросы в первую очередь с ожидаемой встречей ОПЕК. Логика такая: если они что-то решат (вероятно, расширить квоты на добычу) и цены на нефть пойдут вниз или вверх, то это повлияет на курс USD/RUB.

Так вот, вряд ли повлияет. Раньше, когда не было бюджетного правила, нефть действительно плотно влияла на рубль. Теперь не так. После введения бюджетного правила в феврале 2017 года курс рубля перестал прямо зависеть от стоимости нефти. Точнее, зависит, но очень-очень опосредованно, сейчас объясню.

Как работает бюджетное правило? Очень просто. Все доходы, поступающие в бюджет в результате превышения стоимости нефти марки Urals $43,3 за баррель, идут на покупку долларов (а не на госрасходы). То есть ЦБ в интересах Минфина продаёт рубли и покупает на них доллары, это оказывает мощное давление на рубль.

Логика такая: чем выше цены на нефть → тем больше доходов поступает в бюджет → тем больше рублей продаёт ЦБ РФ, чтобы купить на них доллары → тем больше давление на рубль.

И наоборот: чем ниже цены на нефть → тем меньше доходов поступает в бюджет → тем меньше рублей продаёт ЦБ РФ, чтобы купить на них доллары → тем ниже давление на рубль.

Кстати, бюджетное правило не перестало оказывать давления на курс, несмотря на падение уровня добычи (российские нефтяные компании добывают и продают нефти меньше, чем год назад), потому что выручка от продажи нефти за год увеличилась благодаря росту стоимости самой нефти.

А что реально влияет на курс USD/RUB?

В порядке снижения важности:

1️⃣ Риски новых санкций. Думаю, это основной фактор, который не позволяет рублю укрепляться. Санкции с нами уже давно, и не вижу пока оснований полагать, что они нас покинут на горизонте лет.

2️⃣ Настрой на глобальных рынках. Понятно, что если во всём мире спрос на рисковые активы снижается, то и на рублёвые активы спрос будет слабым.

3️⃣ Инфляция. Чем выше опасения по росту инфляции → тем выше опасения по поводу повышения ставки ЦБ РФ → тем меньше желания у нерезидентов покупать ОФЗ → тем меньше они покупают рубль, продавая валюту → тем меньше поддержки у рубля.

АК, @alfawealth

{kind=link}

Дам короткий апдейт по облигациям в USD и RUB

🇺🇸 По долларам

Долларовые облигации падают в цене. Больше остальных падают те, которые имеют низкий спред по доходности к трежерис. То есть всякие high-grade бонды, среди наших это Газпром 34 или Россия 47, а среди иностранных всё, что выше BBB по рейтингу (упрощённо). Например, длинные бонды Apple в ноябре стоили 143%, а сейчас упали до 124% (минус ~13%).

Это сюрприз? Не совсем, многие профучастники рынка предупреждали о том, что в случае падения high-grade будут чувствовать себя хуже high-yield. Интересно, да? Вроде качество бумаг кратно выше, а падают сильнее, но так и должно было быть. Я писал об этом здесь https://t.me/alfawealth/670 и здесь https://t.me/alfawealth/736

В цифрах с начала года:

–0,2% фонд #ПИФ_Еврооблигации

–4,8% EMB (пассивный ETF на облигации развивающихся рынков)

–0,6% HYG (пассивный ETF на High-Yield облигации из США)

HYG

–4,1% LQD (пассивный ETF на Investment Grade облигации из США)

Что дальше?

Ситуация со ставками в USD всё ещё напряженная — ждём сигнала от ФРС по решению проблемы с избыточными позициями казначейских облигаций на балансах банков (речь об SLR https://t.me/alfawealth/815), но его по-прежнему нет. Поэтому пока не наращиваем длинные позиции в облигациях, ведь без поддержки ФРС риски глубокой коррекции на рынке бондов остаются высокими, на наш взгляд. То есть пока что занимаем консервативную позицию. Тем не менее доходность к погашению у портфеля бумаг фонда «Еврооблигации» составляет 6,7% годовых в USD, что отнюдь не мало.

Кстати, ФРС заявил, что может прибегнуть к контролю доходностей госбумаг, если сочтёт нужным (да-да, уже заявлял в июле 2020 года https://t.me/alfawealth/582).То есть намекнул, что вмешается и поможет, если доходности трежерис не прекратят расти. Хороший сигнал, но этого оказалось недостаточно, чтобы остановить снижение цен на трежерис.

🇷🇺 По рублям

Рублёвые облигации тоже падают в цене. Причины? Инфляционные опасения в мире, рост доходностей трежерис, рост инфляции в РФ, окончание цикла снижения ставки в РФ, ожидания более скорой нормализации ДКП (то есть роста ключевой ставки), а также риск новых санкций против РФ. Еще один фактор, который оказывает давление на рынок, – это огромное предложение Минфина на первичном рынке ОФЗ, причём со скидкой ко вторичному рынку.

Для ориентира: с начала 2021 года длинные ОФЗ упали на 4-5%, #ПИФ_Облигации_плюс упал на 0,6% (потому что в нём кроме ОФЗ много корпоративных бумаг, они упали слабее).

Что дальше? Мы полагаем, что инфляция в рублях близка к своему верхнему пику в 5,6% и скоро станет снижаться → а значит, инвесторы не будут так опасаться роста ставок в рублях → не будут продавать длинные ОФЗ в надежде потом откупить дешевле.

Но пока тренд по ОФЗ идёт вниз. Одно известно наверняка: когда всё будет замечательно, цены на ОФЗ улетят в космос, а доходности съёжатся.

АК, @alfawealth

🇺🇸 По долларам

Долларовые облигации падают в цене. Больше остальных падают те, которые имеют низкий спред по доходности к трежерис. То есть всякие high-grade бонды, среди наших это Газпром 34 или Россия 47, а среди иностранных всё, что выше BBB по рейтингу (упрощённо). Например, длинные бонды Apple в ноябре стоили 143%, а сейчас упали до 124% (минус ~13%).

Это сюрприз? Не совсем, многие профучастники рынка предупреждали о том, что в случае падения high-grade будут чувствовать себя хуже high-yield. Интересно, да? Вроде качество бумаг кратно выше, а падают сильнее, но так и должно было быть. Я писал об этом здесь https://t.me/alfawealth/670 и здесь https://t.me/alfawealth/736

В цифрах с начала года:

–0,2% фонд #ПИФ_Еврооблигации

–4,8% EMB (пассивный ETF на облигации развивающихся рынков)

–0,6% HYG (пассивный ETF на High-Yield облигации из США)

HYG

–4,1% LQD (пассивный ETF на Investment Grade облигации из США)

Что дальше?

Ситуация со ставками в USD всё ещё напряженная — ждём сигнала от ФРС по решению проблемы с избыточными позициями казначейских облигаций на балансах банков (речь об SLR https://t.me/alfawealth/815), но его по-прежнему нет. Поэтому пока не наращиваем длинные позиции в облигациях, ведь без поддержки ФРС риски глубокой коррекции на рынке бондов остаются высокими, на наш взгляд. То есть пока что занимаем консервативную позицию. Тем не менее доходность к погашению у портфеля бумаг фонда «Еврооблигации» составляет 6,7% годовых в USD, что отнюдь не мало.

Кстати, ФРС заявил, что может прибегнуть к контролю доходностей госбумаг, если сочтёт нужным (да-да, уже заявлял в июле 2020 года https://t.me/alfawealth/582).То есть намекнул, что вмешается и поможет, если доходности трежерис не прекратят расти. Хороший сигнал, но этого оказалось недостаточно, чтобы остановить снижение цен на трежерис.

🇷🇺 По рублям

Рублёвые облигации тоже падают в цене. Причины? Инфляционные опасения в мире, рост доходностей трежерис, рост инфляции в РФ, окончание цикла снижения ставки в РФ, ожидания более скорой нормализации ДКП (то есть роста ключевой ставки), а также риск новых санкций против РФ. Еще один фактор, который оказывает давление на рынок, – это огромное предложение Минфина на первичном рынке ОФЗ, причём со скидкой ко вторичному рынку.

Для ориентира: с начала 2021 года длинные ОФЗ упали на 4-5%, #ПИФ_Облигации_плюс упал на 0,6% (потому что в нём кроме ОФЗ много корпоративных бумаг, они упали слабее).

Что дальше? Мы полагаем, что инфляция в рублях близка к своему верхнему пику в 5,6% и скоро станет снижаться → а значит, инвесторы не будут так опасаться роста ставок в рублях → не будут продавать длинные ОФЗ в надежде потом откупить дешевле.

Но пока тренд по ОФЗ идёт вниз. Одно известно наверняка: когда всё будет замечательно, цены на ОФЗ улетят в космос, а доходности съёжатся.

АК, @alfawealth

👍1

🛢 Заметки по нефти #Нефть_и_газ

Центральная тема по нефти — неожиданное решение ОПЕК о сохранении ограничений на экспорт нефти. Это привело к резкому росту мировых цен на нефть. Это важно, и есть несколько связанных деталей, которые вижу смысл подсветить:

1️⃣ Обычно когда происходят какие-то события по нефти, то мы видим резкое изменение спотовых цен и цен ближайших фьючерсных контрактов по нефти (1–2–3 месяца). Напротив, долгосрочные контракты обычно реагируют слабо. А на этот раз всё пошло по-другому — поднялась вся фьючерсная кривая, то есть цены дальних фьючей тоже выросли на несколько долларов. А стоимость длинных контрактов имеет определяющее значение для оценки всех нефтяных компаний. Почему? Очень просто. Аналитики при оценке справедливой стоимости компании или будущих дивидендных выплат используют будущие цены по нефти. Откуда их взять? Чаще всего берут стоимость дальних фьючей.

Поэтому произошло следующее: дальние фьючи резко выросли → выросла справедливая стоимость нефтяных компаний → посыпались рекомендации от sell-side домов на покупку → цены на нефтяные компании выросли.

2️⃣ Соответственно, апсайд по российским нефтяным компаниям вырос. Мои коллеги в АК оценивают его по-разному, в 20–30% на горизонте года. Будущую дивидендную доходность оцениваем в размере 10%, по отдельным компаниям выше (при условии сохранения текущих цен на нефть).

3️⃣ По итогам заседания ОПЕК+ Россия получила возможность увеличить добычу нефти. Главным бенефициаром этой преференции стала Роснефть #ROSN, но другие мейджоры тоже могут увеличить свою добычу.

4️⃣ Выросли акции глобальных нефтяных мейджоров: ExxonMobil #XOM (+50% с начала года), ConocoPhillips #COP (+50%), Total #TTE (+20%) и др. — все перечисленные акции есть в #ДУ_Глобальные_дивиденды. Индекс S&P Energy 600 вырос на 65% с начала года, Energy 400 на 40%.

5️⃣ Разница в динамике акций глобальных нефтяных компаний и российских — огромная. Наши очень отстали (всему виной политика, санкции, низкий #ESG). У нас среди нефтянки сильнее всего в долларах выросла Роснефть, но это лишь +36% с начала года. Другие — существенно меньше. Сравните с перформансом зарубежных аналогов из пункта №4.

Резюмирую: верим в дальнейший рост мировой и российской нефтянки. Верим в продолжение ротации из tech/growth в value. Да, пишу об этом часто и уже давно, но этот тренд с нами, кажется, надолго.

Алексей Климюк, @alfawealth_team

Центральная тема по нефти — неожиданное решение ОПЕК о сохранении ограничений на экспорт нефти. Это привело к резкому росту мировых цен на нефть. Это важно, и есть несколько связанных деталей, которые вижу смысл подсветить:

1️⃣ Обычно когда происходят какие-то события по нефти, то мы видим резкое изменение спотовых цен и цен ближайших фьючерсных контрактов по нефти (1–2–3 месяца). Напротив, долгосрочные контракты обычно реагируют слабо. А на этот раз всё пошло по-другому — поднялась вся фьючерсная кривая, то есть цены дальних фьючей тоже выросли на несколько долларов. А стоимость длинных контрактов имеет определяющее значение для оценки всех нефтяных компаний. Почему? Очень просто. Аналитики при оценке справедливой стоимости компании или будущих дивидендных выплат используют будущие цены по нефти. Откуда их взять? Чаще всего берут стоимость дальних фьючей.

Поэтому произошло следующее: дальние фьючи резко выросли → выросла справедливая стоимость нефтяных компаний → посыпались рекомендации от sell-side домов на покупку → цены на нефтяные компании выросли.

2️⃣ Соответственно, апсайд по российским нефтяным компаниям вырос. Мои коллеги в АК оценивают его по-разному, в 20–30% на горизонте года. Будущую дивидендную доходность оцениваем в размере 10%, по отдельным компаниям выше (при условии сохранения текущих цен на нефть).

3️⃣ По итогам заседания ОПЕК+ Россия получила возможность увеличить добычу нефти. Главным бенефициаром этой преференции стала Роснефть #ROSN, но другие мейджоры тоже могут увеличить свою добычу.

4️⃣ Выросли акции глобальных нефтяных мейджоров: ExxonMobil #XOM (+50% с начала года), ConocoPhillips #COP (+50%), Total #TTE (+20%) и др. — все перечисленные акции есть в #ДУ_Глобальные_дивиденды. Индекс S&P Energy 600 вырос на 65% с начала года, Energy 400 на 40%.

5️⃣ Разница в динамике акций глобальных нефтяных компаний и российских — огромная. Наши очень отстали (всему виной политика, санкции, низкий #ESG). У нас среди нефтянки сильнее всего в долларах выросла Роснефть, но это лишь +36% с начала года. Другие — существенно меньше. Сравните с перформансом зарубежных аналогов из пункта №4.

Резюмирую: верим в дальнейший рост мировой и российской нефтянки. Верим в продолжение ротации из tech/growth в value. Да, пишу об этом часто и уже давно, но этот тренд с нами, кажется, надолго.

Алексей Климюк, @alfawealth_team

{kind=link}