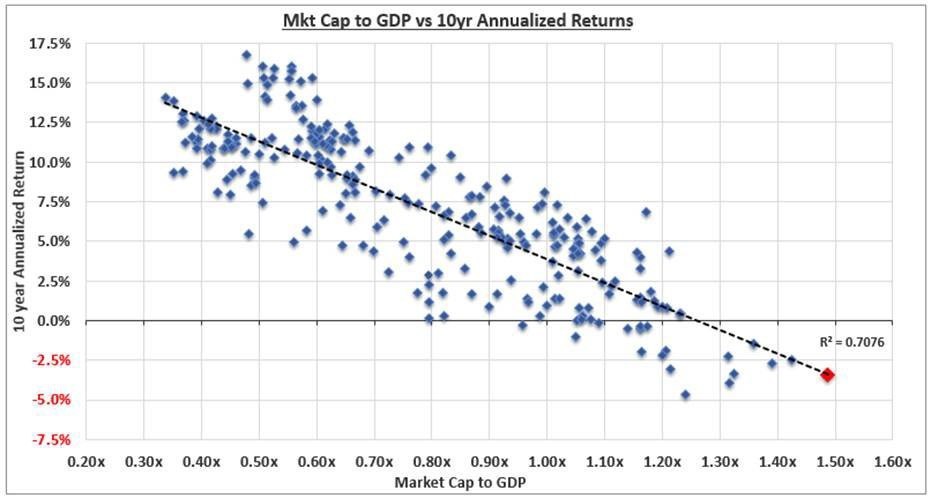

Отношение капитализации компаний к ВВП США и доходность индекса акций в следующие 10 лет

Показатель, который еще называют "индикатором Баффета", сейчас находится на историческом максимуме. Его уровень почти достигает 1,5, что предсказывает среднегодовую доходность рынка в следующие 10 лет в -3%.

Источник

#global

Показатель, который еще называют "индикатором Баффета", сейчас находится на историческом максимуме. Его уровень почти достигает 1,5, что предсказывает среднегодовую доходность рынка в следующие 10 лет в -3%.

Источник

#global

{kind=link}

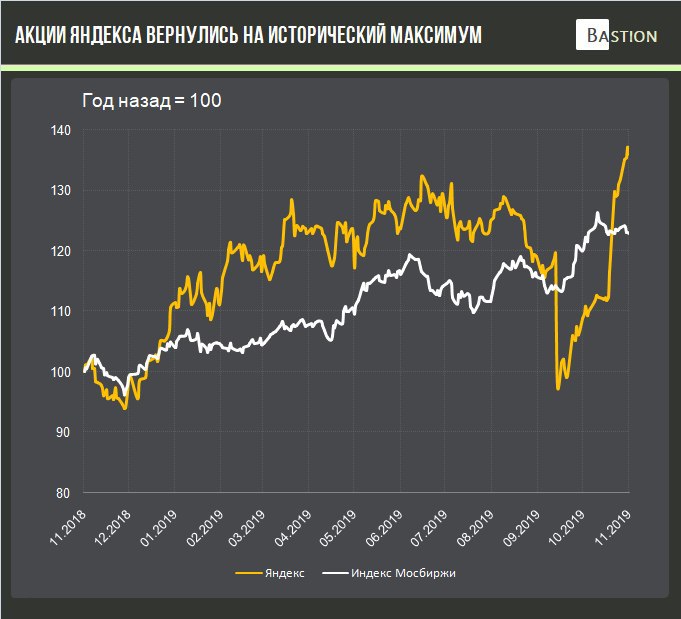

Акции Яндекса обновляют исторический максимум

Яндекс отбился от нападок государства ценой передачи "золотой акции" от Сбербанка специальному «фонду общественных интересов» и введению двух его представителей в совет директоров. Акции отреагировали полным восстановлением после падения на 20% в октябре.

Происходящее можно назвать тягучей квазинационализацией. Пока власти не будут активно вмешивается в процесс управления Яндексом, оставляя за собой лишь право блокировать продажу более 10% компании. Однако тренд на огосударствление крупнейшего представителя российского интернет-сектора очевиден. Вопрос в том, справедливо ли бизнес с такими политическими рисками оценивать в 50 годовых прибылей, как это делает рынок сейчас?

#YNDX

Яндекс отбился от нападок государства ценой передачи "золотой акции" от Сбербанка специальному «фонду общественных интересов» и введению двух его представителей в совет директоров. Акции отреагировали полным восстановлением после падения на 20% в октябре.

Происходящее можно назвать тягучей квазинационализацией. Пока власти не будут активно вмешивается в процесс управления Яндексом, оставляя за собой лишь право блокировать продажу более 10% компании. Однако тренд на огосударствление крупнейшего представителя российского интернет-сектора очевиден. Вопрос в том, справедливо ли бизнес с такими политическими рисками оценивать в 50 годовых прибылей, как это делает рынок сейчас?

#YNDX

{kind=link}

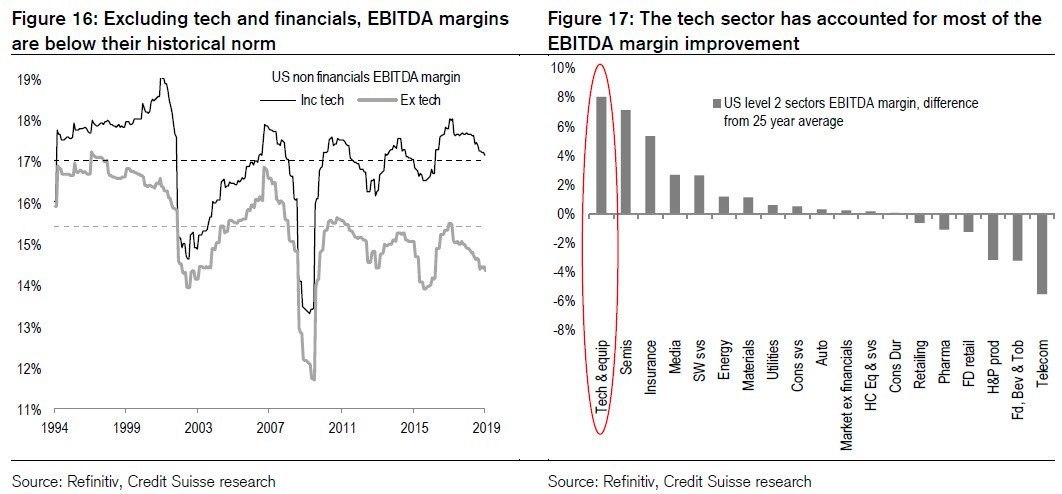

Прибыльность: технологический сектор против остальных

Технологический сектор в США стал лучшим по улучшению рентабельности по EBITDA (EBITDA/продажи) среди остальных отраслей американского рынка. Показатель находится на ~8% выше исторического среднего значения.

Акции США по эффективности с учетом технологического сектора и без учета - два разных рынка.

#global

Технологический сектор в США стал лучшим по улучшению рентабельности по EBITDA (EBITDA/продажи) среди остальных отраслей американского рынка. Показатель находится на ~8% выше исторического среднего значения.

Акции США по эффективности с учетом технологического сектора и без учета - два разных рынка.

#global

{kind=link}

Цель инвестиций - заботиться о благосостоянии и о здоровье человека. Ваша стратегия не должна превращать кардиограмму в график акции. Если инвестиции вызывают эйфорию или уныние - время пересмотреть подход.

#фундаментал

#фундаментал

{kind=link}

Газпром: зачем столько эйфории?

Результаты за 9 месяцев:

Выручка -3,4% до 5,7 трлн рублей

Операционная прибыль: -30% до 0,9 трлн рублей

Чистая прибыль: +4,4% до 1,1 трлн рублей

Рост прибыли Газпрома был достигнут за счет сокращения убытка по курсовым разницам из-за переоценки валютного долга.

Отчетность - умеренно-негативная

Главная причина падения операционной прибыли - снижение цен на газ в Европе. Выручка от экспорта в регион в 3 квартале снизилась на 38% в годовом выражении.

💰 Дивиденды

Мы полагаем, что по итогам 2019 года компания выплатит дивиденды в размере 35% от прибыли по МСФО. В сумме - 560 млрд рублей или около 23,7 руб на акцию. Доходность к текущей цене - около 9,3%, выше среднего для компаний российского рынка акций.

📓 Стратегия

Несмотря на высокую дивидендную доходность, околонулевой свободный денежный поток и средняя долговая нагрузка значительно занижают рейтинг Газпрома в дивидендной стратегии. Скорее всего, компании придется занимать, чтобы выплатить дивиденды, требуемые новой политикой.

Текущего рейтинга по дивидендной стратегии недостаточно для прохождения в портфель. Рейтинг - Hold.

Пост с графиками на Дзене.

#GAZP #divRus

Результаты за 9 месяцев:

Выручка -3,4% до 5,7 трлн рублей

Операционная прибыль: -30% до 0,9 трлн рублей

Чистая прибыль: +4,4% до 1,1 трлн рублей

Рост прибыли Газпрома был достигнут за счет сокращения убытка по курсовым разницам из-за переоценки валютного долга.

Отчетность - умеренно-негативная

Главная причина падения операционной прибыли - снижение цен на газ в Европе. Выручка от экспорта в регион в 3 квартале снизилась на 38% в годовом выражении.

💰 Дивиденды

Мы полагаем, что по итогам 2019 года компания выплатит дивиденды в размере 35% от прибыли по МСФО. В сумме - 560 млрд рублей или около 23,7 руб на акцию. Доходность к текущей цене - около 9,3%, выше среднего для компаний российского рынка акций.

📓 Стратегия

Несмотря на высокую дивидендную доходность, околонулевой свободный денежный поток и средняя долговая нагрузка значительно занижают рейтинг Газпрома в дивидендной стратегии. Скорее всего, компании придется занимать, чтобы выплатить дивиденды, требуемые новой политикой.

Текущего рейтинга по дивидендной стратегии недостаточно для прохождения в портфель. Рейтинг - Hold.

Пост с графиками на Дзене.

#GAZP #divRus

Яндекс Дзен

Газпром: зачем столько эйфории?

Результаты за 9 месяцев: Выручка -3,4% до 5,7 трлн рублей Операционная прибыль: -30% до 0,9 трлн рублей Чистая прибыль: +4,4% до 1,1 трлн рублей

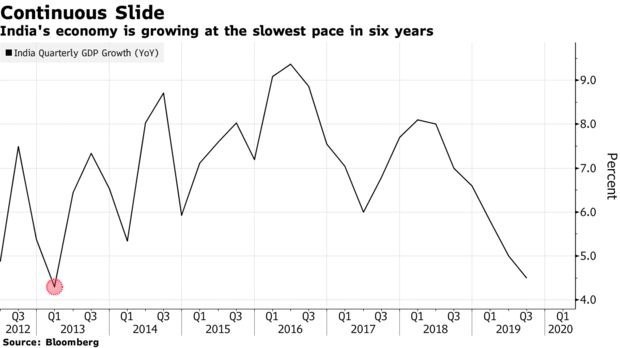

🇮🇳 Индия - худшие показатели экономики за несколько лет

∙ ВВП Индии вырос на 4,5% в 3 квартале, это минимум за 6 лет. Промышленное производство в ключевых отраслях упало на 5,8% в октябре - худший результат с момента начала подсчета показателя.

∙ В 2019 году правительство Индии снизило корпоративные налоги, провело реорганизацию банков, ключевая процентная ставка была снижена на 1,35% до 5,15%. Пока этого недостаточно, чтобы остановить замедление 3й по размерам экономики Азии.

∙ Последние несколько лет Индия была самой быстрорастущей крупной экономикой мира. Среди причин охлаждения - крах на теневом рынке кредитования, который был основным источником финансирования для малого бизнеса и населения.

#макро

∙ ВВП Индии вырос на 4,5% в 3 квартале, это минимум за 6 лет. Промышленное производство в ключевых отраслях упало на 5,8% в октябре - худший результат с момента начала подсчета показателя.

∙ В 2019 году правительство Индии снизило корпоративные налоги, провело реорганизацию банков, ключевая процентная ставка была снижена на 1,35% до 5,15%. Пока этого недостаточно, чтобы остановить замедление 3й по размерам экономики Азии.

∙ Последние несколько лет Индия была самой быстрорастущей крупной экономикой мира. Среди причин охлаждения - крах на теневом рынке кредитования, который был основным источником финансирования для малого бизнеса и населения.

#макро

{kind=link}

Проблемы экономики Гонконга из-за протестов в 7 графиках

Снижение потока туристов, продаж швейцарских часов и самый крупный спад в розничной торговле в истории.

🇭🇰 Статья

Снижение потока туристов, продаж швейцарских часов и самый крупный спад в розничной торговле в истории.

🇭🇰 Статья

Яндекс Дзен

Проблемы экономики Гонконга из-за протестов в 7 графиках

С июня в Гонконге проходят протесты против экстрадиции в Китай граждан, подозреваемых в нарушении закона на китайской территории. Пока демонстранты противостоят полиции, экономика страны попала в первый за десятилетие кризис. ВВП Экономика Гонконга в этом…

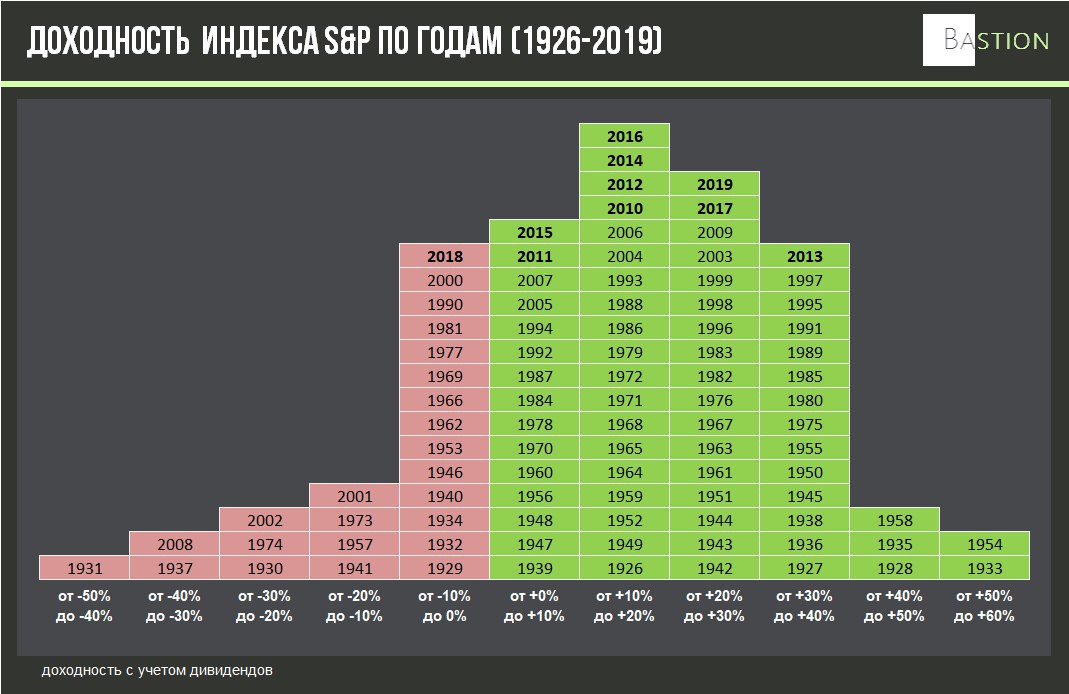

Доходность американского рынка акций по годам с 1926 года

Лучший год: 1933, +54%

Худший год: 1931, -43%

Лучший год за последние 30 лет: 1995, +38%

Худший год за последние 30 лет: 2008, -37%

За 93 года истории: 68 прибыльных лет, 25 убыточных

Вероятность прибыльного года: 73%

Самый частый результат: от +10% до +20%

#фундаментал

Лучший год: 1933, +54%

Худший год: 1931, -43%

Лучший год за последние 30 лет: 1995, +38%

Худший год за последние 30 лет: 2008, -37%

За 93 года истории: 68 прибыльных лет, 25 убыточных

Вероятность прибыльного года: 73%

Самый частый результат: от +10% до +20%

#фундаментал

{kind=link}

С 1988 по 1994 годы Berkshire Hathaway Уоррена Баффета купила акции Coca-Cola на $1,3 млрд.

В 2019 году Berkshire получила $640 млн дивидендов от Coca-Cola. Сейчас примерно каждые два года изначальная сумма инвестиций окупается только за счет дивидендов. Стоимость пакета акций выросла до $17,1 млрд.

Когда действительно получилась удачная долгосрочная инвестиция.

#фундаментал

В 2019 году Berkshire получила $640 млн дивидендов от Coca-Cola. Сейчас примерно каждые два года изначальная сумма инвестиций окупается только за счет дивидендов. Стоимость пакета акций выросла до $17,1 млрд.

Когда действительно получилась удачная долгосрочная инвестиция.

#фундаментал

Зло в мессенджерах: 10 признаков мошеннических инвестидей

Мы собрали признаки мошеннических инвестиционных рекомендаций на примере Telegram-канала "РДВ":

1. Тактика "фантомного богатства"

Попытка завлечь вымышленными доходностями. Читатель видит рекламу результата в 1300% и визуализирует в воображении уход с работы, новую машину и дом у озера в Швейцарии. Так как эти доходности невозможно проверить, мошенник может нарисовать любые цифры.

2. Перевод дневной/недельной/месячной доходности в годовую

Пользуясь такой тактикой, самый посредственный результат можно превратить в привлекательный.

3. Тактика "использование авторитета"

Автор выбирает известного инвестора, рассказывая, что стратегия основывается на его принципах. Чаще всего мошенники используют Уоррена Баффета как главного авторитета в области инвестиций. Естественно, следовать его стратегиям они не будут.

4. Тактика "социального одобрения"

Основывается на принципе "миллионы уже зарабатывают с нами". Мошеннику обязательно надо показать, что другие люди уже инвестировал и в проект и получают доход. Цель - создать чувство зависти.

5. Создание чувства срочности

Этим приемом пользуются многие маркетологи, но особенно его любят инвестиционные мошенники. "На нашем курсе осталось всего 3 свободных места" или "успей купить подписку, и тебя ждет уникальная инвестидея".

6. Подкрепление рекомендации высокой исторической доходностью

Любимая уловка мошенника - рассказать о том, какой доход актив приносил в прошлом. Он никогда не предупредит о рисках. При этом часто бывает, что именно наиболее растущий инструмент в последующие годы оказывается среди худших.

7. Слепая предубежденность

Автор ищет аргументы только в пользу своей рекомендации. Грамотный инвестиционный анализ всегда включает критический взгляд к собственным идеям.

8. Удаление старых записей с неудачными рекомендациями

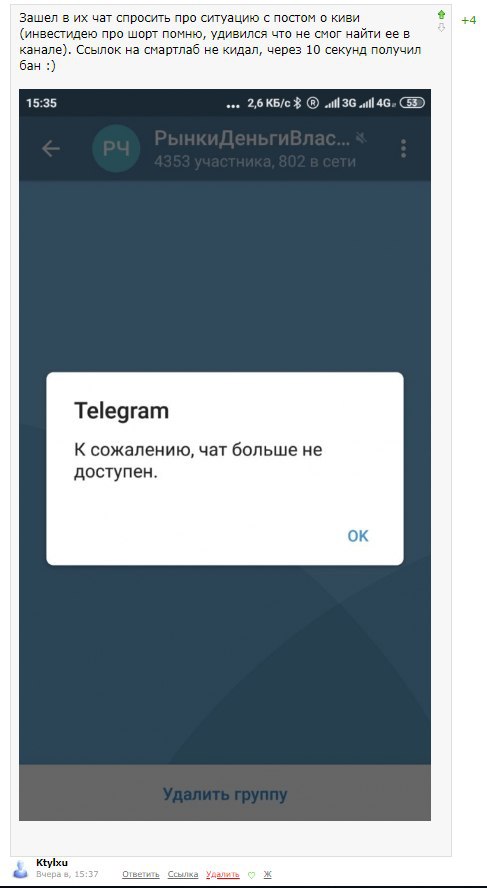

Яркий пример в случае РДВ - рекомендация шортить акции QIWI. После роста акций компании на 20% пост был удален, однако скрин (в посте на дзене) остался в переписке нашей команды. На самом деле наличие неудачных идей в истории рекомендаций - позитивный сигнал об аналитике, который показывает его честность. Невозможно получать положительные результаты на постоянной основе. Если вас убеждают в обратном, это признак обмана.

9. Использование эмоциональной лексики

"Открыта дорога к росту", "блестящая отчетность", "отличная возможность зайти". Эмоциональные выражения манипулируют мнением читателя, чтобы заставить его действовать так, как необходимо мошеннику.

10. Заявление о новых технологиях

Любой мошенник расскажет, что только ему доступно уникальное знание или новая технология, о которой мало кто знает. По факту его технология - набор простых, известных сотни лет уловок.

Пост со скринами

#фундаментал

Мы собрали признаки мошеннических инвестиционных рекомендаций на примере Telegram-канала "РДВ":

1. Тактика "фантомного богатства"

Попытка завлечь вымышленными доходностями. Читатель видит рекламу результата в 1300% и визуализирует в воображении уход с работы, новую машину и дом у озера в Швейцарии. Так как эти доходности невозможно проверить, мошенник может нарисовать любые цифры.

2. Перевод дневной/недельной/месячной доходности в годовую

Пользуясь такой тактикой, самый посредственный результат можно превратить в привлекательный.

3. Тактика "использование авторитета"

Автор выбирает известного инвестора, рассказывая, что стратегия основывается на его принципах. Чаще всего мошенники используют Уоррена Баффета как главного авторитета в области инвестиций. Естественно, следовать его стратегиям они не будут.

4. Тактика "социального одобрения"

Основывается на принципе "миллионы уже зарабатывают с нами". Мошеннику обязательно надо показать, что другие люди уже инвестировал и в проект и получают доход. Цель - создать чувство зависти.

5. Создание чувства срочности

Этим приемом пользуются многие маркетологи, но особенно его любят инвестиционные мошенники. "На нашем курсе осталось всего 3 свободных места" или "успей купить подписку, и тебя ждет уникальная инвестидея".

6. Подкрепление рекомендации высокой исторической доходностью

Любимая уловка мошенника - рассказать о том, какой доход актив приносил в прошлом. Он никогда не предупредит о рисках. При этом часто бывает, что именно наиболее растущий инструмент в последующие годы оказывается среди худших.

7. Слепая предубежденность

Автор ищет аргументы только в пользу своей рекомендации. Грамотный инвестиционный анализ всегда включает критический взгляд к собственным идеям.

8. Удаление старых записей с неудачными рекомендациями

Яркий пример в случае РДВ - рекомендация шортить акции QIWI. После роста акций компании на 20% пост был удален, однако скрин (в посте на дзене) остался в переписке нашей команды. На самом деле наличие неудачных идей в истории рекомендаций - позитивный сигнал об аналитике, который показывает его честность. Невозможно получать положительные результаты на постоянной основе. Если вас убеждают в обратном, это признак обмана.

9. Использование эмоциональной лексики

"Открыта дорога к росту", "блестящая отчетность", "отличная возможность зайти". Эмоциональные выражения манипулируют мнением читателя, чтобы заставить его действовать так, как необходимо мошеннику.

10. Заявление о новых технологиях

Любой мошенник расскажет, что только ему доступно уникальное знание или новая технология, о которой мало кто знает. По факту его технология - набор простых, известных сотни лет уловок.

Пост со скринами

#фундаментал

Яндекс Дзен

Зло в мессенджерах: 10 признаков мошеннических инвестидей

Количество материалов по инвестициям увеличивается вместе с ростом популярности Instagram и Telegram. При этом качество информации в них часто находится на низком уровне. Некачественные инвестиционные рекомендации можно разделить на непрофессиональные и мошеннические.…

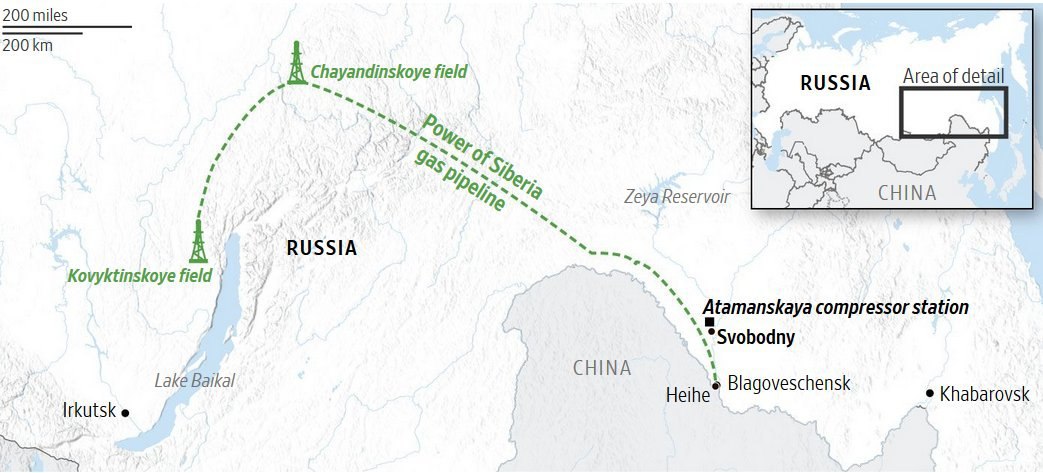

⛽️ Какая рентабельность "Силы Сибири" Газпрома? Приблизительный расчет

4,5 года Газпром строил газопровод в Китай. Сегодня официально он был введен в эксплуатацию.

Общий объем контракта на поставку газа в Китай составляет 38 млрд кубометров в год. Газпром выйдет на него только к 2024 году. В следующем году объем поставок составляет 5 млрд кубометров, в 2021 году — 10 млрд, в 2022 году — 15 млрд кубометров. Для сравнения в 2018г компания поставила в европейские страны 200,8 млрд куб. м. То есть на максимальной мощности газопровод не заменит и четверти текущих европейских поставок.

Рентабельность проекта очень трудно оценить. Газпром и CNPC не раскрывают формулу контрактной цены. В российской монополии лишь указывают, что она будет на уровне поставок компании в Европу. Коммерсант со ссылкой на Джеймса Хендерсона из Оксфордского института энергетических исследований дает оценку стоимости в $200 за тысячу кубов и дополнительной выручки от продаж в Китай в 2020 году на уровне $1 млрд. Это менее 1% от выручки Газпрома в 2019 году.

Последняя оценка затрат Газпрома на газопровод - 1,1 трлн рублей, обустройство Чаяндинского месторождения - порядка 450 млрд рублей, инвестиции в Амурский ГПЗ - 950 млрд рублей. Совокупные инвестиции в проект можно оценить на сумму примерно в 2,5 трлн рублей.

По грубым расчетам стоимость продажи газа в Китай составит $200 за 1000 кубометров, себестоимость - $80. На максимальной мощности в 38 млрд кубометров EBITDA Силы Сибири составит $4,5 млрд или около 300 млрд рублей по текущему курсу.

Рентабельность инвестированного капитала EBITDA/Invested Capital 300/2500 млрд руб= 12%. Это ниже среднего значения для компаний нефтегазового сектора в России. При этом расчет не учитывает временную стоимость денег и то, что заявленной мощности проект достигнет только через 5 лет. Мы также не учитывали размер экспортной пошлины. То есть в реальности рентабельность инвестиций в проект будет значительно ниже, если не произойдет рост цены на газ.

#GAZP #global

4,5 года Газпром строил газопровод в Китай. Сегодня официально он был введен в эксплуатацию.

Общий объем контракта на поставку газа в Китай составляет 38 млрд кубометров в год. Газпром выйдет на него только к 2024 году. В следующем году объем поставок составляет 5 млрд кубометров, в 2021 году — 10 млрд, в 2022 году — 15 млрд кубометров. Для сравнения в 2018г компания поставила в европейские страны 200,8 млрд куб. м. То есть на максимальной мощности газопровод не заменит и четверти текущих европейских поставок.

Рентабельность проекта очень трудно оценить. Газпром и CNPC не раскрывают формулу контрактной цены. В российской монополии лишь указывают, что она будет на уровне поставок компании в Европу. Коммерсант со ссылкой на Джеймса Хендерсона из Оксфордского института энергетических исследований дает оценку стоимости в $200 за тысячу кубов и дополнительной выручки от продаж в Китай в 2020 году на уровне $1 млрд. Это менее 1% от выручки Газпрома в 2019 году.

Последняя оценка затрат Газпрома на газопровод - 1,1 трлн рублей, обустройство Чаяндинского месторождения - порядка 450 млрд рублей, инвестиции в Амурский ГПЗ - 950 млрд рублей. Совокупные инвестиции в проект можно оценить на сумму примерно в 2,5 трлн рублей.

По грубым расчетам стоимость продажи газа в Китай составит $200 за 1000 кубометров, себестоимость - $80. На максимальной мощности в 38 млрд кубометров EBITDA Силы Сибири составит $4,5 млрд или около 300 млрд рублей по текущему курсу.

Рентабельность инвестированного капитала EBITDA/Invested Capital 300/2500 млрд руб= 12%. Это ниже среднего значения для компаний нефтегазового сектора в России. При этом расчет не учитывает временную стоимость денег и то, что заявленной мощности проект достигнет только через 5 лет. Мы также не учитывали размер экспортной пошлины. То есть в реальности рентабельность инвестиций в проект будет значительно ниже, если не произойдет рост цены на газ.

#GAZP #global

{kind=link}

🛢 ОПЕК повысит добычу?

Bloomberg неожиданно сообщает, что темой встречи министров ОПЕК на этой неделе будет не ограничение, а повышение квот добычи.

Причина - в следующем году в ОПЕК ждут замедления роста добычи сланцевой нефти в США.

Добыча нефти в США в ноябре обновила исторический максимум, достигнув 12,9 млн барр в сутки. Это на 10,3% больше, чем год назад. Большинство прогнозов ожидают замедление роста показателя до 5-7% в следующем году.

#global

Bloomberg неожиданно сообщает, что темой встречи министров ОПЕК на этой неделе будет не ограничение, а повышение квот добычи.

Причина - в следующем году в ОПЕК ждут замедления роста добычи сланцевой нефти в США.

Добыча нефти в США в ноябре обновила исторический максимум, достигнув 12,9 млн барр в сутки. Это на 10,3% больше, чем год назад. Большинство прогнозов ожидают замедление роста показателя до 5-7% в следующем году.

#global

Bloomberg.com

OPEC+ Gambles That U.S. Shale’s Golden Age Is Over

For years, OPEC ignored the rise of the U.S. shale industry and came to regret its mistake. Now, the group is making another bold gamble on America’s oil revolution: that its golden age is over.

К посту про уловки мошенников в инвестиционных рекомендациях благодаря пользователю Смартлаба добавился бонусный пункт.

11. Не допускать сомнений в себе

Если спросите, куда делась рекомендация про шорт в Qiwi, вас, конечно, заблокируют.

11. Не допускать сомнений в себе

Если спросите, куда делась рекомендация про шорт в Qiwi, вас, конечно, заблокируют.

{kind=link}