Дивидендные рейтинги дочек Россетей. Часть 2

Дочки Россетей впервые начали рекомендовать дивиденды по итогам 9 месяцев. Мы решили посмотреть их рейтинги для дивидендных стратегий.

Текущие рейтинги:

МРСК Северного Кавказа - Strong Sell

МРСК Северо-Запада - Sell

МРСК Урала - Sell

МРСК Центра - Hold

ФСК ЕЭС - Buy

Рейтинги Ленэнерго, МРСК Юга и самих Россетей будут опубликованы в 3 части.

#divRUS

Дивидендные рейтинги дочек Россетей. Часть 2

Дочки Россетей впервые начали рекомендовать дивиденды по итогам 9 месяцев. Мы решили посмотреть их рейтинги для дивидендных стратегий.

Текущие рейтинги:

МРСК Северного Кавказа - Strong Sell

МРСК Северо-Запада - Sell

МРСК Урала - Sell

МРСК Центра - Hold

ФСК ЕЭС - Buy

Рейтинги Ленэнерго, МРСК Юга и самих Россетей будут опубликованы в 3 части.

#divRUS

Дивидендные рейтинги дочек Россетей. Часть 2

Яндекс Дзен

Дивидендные рейтинги дочек Россетей. Часть 2

Дочки Россетей впервые начали рекомендовать дивиденды по итогам 9 месяцев. Мы решили посмотреть их рейтинги для дивидендных стратегий.

Из Магнита уволились 5 топ-менеджеров. Что творит ВТБ?

Газета Ведомости сообщает, что 5 топ-менеджеров Магнита покидают компанию. Все они были выходцами из X5 Retail Group, как и бывший гендиректор компании Ольга Наумова, которая покинула Магнит еще в конце июня 2019 года.

Казалось бы, после продажи компании основателем Сергеем Галицким в 2018 году, новый владелец должен срочно исправить ошибки предыдущего менеджмента и создать адекватную стратегию долгосрочного роста. Не секрет, что в последние годы правления, Галицкий больше увлекался строительством футбольной команды "Краснодар", чем развитием сети. Магнит платил большие дивиденды, превышавшие в 2 раза свободный денежный поток, в то время, как главный конкурент X5 активно инвестировал в ребрендинг магазинов. Как результат, Магнит уступил звание крупнейшего продуктового ритейлера России, а его акции обвалились более чем в 2 раза.

После продажи ритейлера госбанку ВТБ в 2018 году ситуация стала только ухудшаться. Осенью 2018г Наумова и новая команда подготовили план трансформации ритейлера, однако через 3 месяца на пост президента Магнита был назначен Ян Дюннинг, который до этого был президентом Ленты. Двоевластие продлилось полгода и закончилось полной сменой управляющей команды.

Дивиденды

К бардаку в управлении добавились неадекватные корпоративные решения. Когда Магниту требуется срочно обновлять магазины и оптимизировать сеть, он продолжает строить планы по агрессивному открытию новых точек и, что еще более странно - платить большие дивиденды. При свободном денежном потоке в 5 млрд рублей и необходимости увеличивать инвестиции в обновление, компания выплатит более 26 млрд рублей дивидендов за 2019 год.

Финансирование выплат акционерам фактически осуществляется за счет увеличения долга. Коэффициент "Чистый долг/EBITDA" Магнита вырос до 2,1, что уже значительно выше среднего для компаний российского рынка акций.

Пример Магнита - тот самый случай, когда дивидендная доходность выше среднего и хорошая история выплат не должны вводить в заблуждение. Менеджмент и реальные экономические показатели компании находятся в плачевном состоянии.

Рейтинг по дивидендной стратегии - Sell

✍🏻Статья c графиками на Дзен

#MGNT #divRUS

Газета Ведомости сообщает, что 5 топ-менеджеров Магнита покидают компанию. Все они были выходцами из X5 Retail Group, как и бывший гендиректор компании Ольга Наумова, которая покинула Магнит еще в конце июня 2019 года.

Казалось бы, после продажи компании основателем Сергеем Галицким в 2018 году, новый владелец должен срочно исправить ошибки предыдущего менеджмента и создать адекватную стратегию долгосрочного роста. Не секрет, что в последние годы правления, Галицкий больше увлекался строительством футбольной команды "Краснодар", чем развитием сети. Магнит платил большие дивиденды, превышавшие в 2 раза свободный денежный поток, в то время, как главный конкурент X5 активно инвестировал в ребрендинг магазинов. Как результат, Магнит уступил звание крупнейшего продуктового ритейлера России, а его акции обвалились более чем в 2 раза.

После продажи ритейлера госбанку ВТБ в 2018 году ситуация стала только ухудшаться. Осенью 2018г Наумова и новая команда подготовили план трансформации ритейлера, однако через 3 месяца на пост президента Магнита был назначен Ян Дюннинг, который до этого был президентом Ленты. Двоевластие продлилось полгода и закончилось полной сменой управляющей команды.

Дивиденды

К бардаку в управлении добавились неадекватные корпоративные решения. Когда Магниту требуется срочно обновлять магазины и оптимизировать сеть, он продолжает строить планы по агрессивному открытию новых точек и, что еще более странно - платить большие дивиденды. При свободном денежном потоке в 5 млрд рублей и необходимости увеличивать инвестиции в обновление, компания выплатит более 26 млрд рублей дивидендов за 2019 год.

Финансирование выплат акционерам фактически осуществляется за счет увеличения долга. Коэффициент "Чистый долг/EBITDA" Магнита вырос до 2,1, что уже значительно выше среднего для компаний российского рынка акций.

Пример Магнита - тот самый случай, когда дивидендная доходность выше среднего и хорошая история выплат не должны вводить в заблуждение. Менеджмент и реальные экономические показатели компании находятся в плачевном состоянии.

Рейтинг по дивидендной стратегии - Sell

✍🏻Статья c графиками на Дзен

#MGNT #divRUS

Яндекс Дзен

Из Магнита уволились 5 топ-менеджеров. Что творит ВТБ?

Газета Ведомости сообщает, что шесть топ-менеджеров «Магнита» покидают компанию. Все они были выходцами из X5 Retail Group, как и бывший гендиректор компании Ольга Наумова, которая покинула Магнит еще в конце июня 2019 года

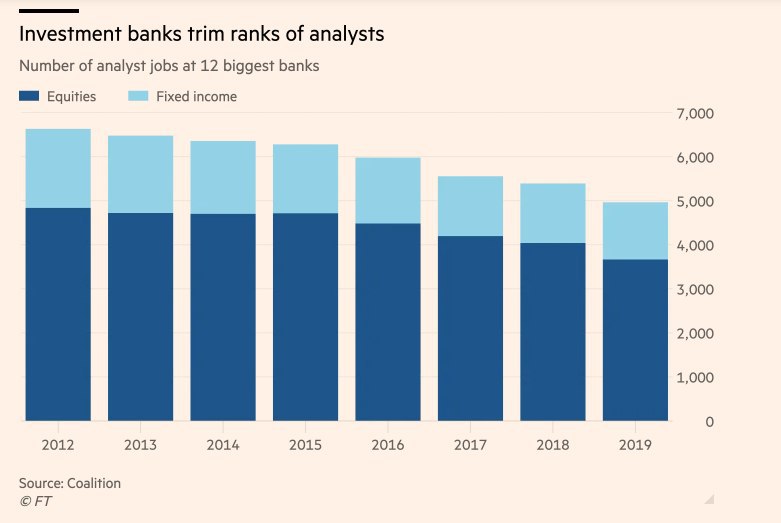

Вымирание аналитиков

С 2018 года новые регуляторные правила в Европе ввели требование, что аналитика должна оплачиваться потребителями отдельно от других сервисов компаний. Это привело к сокращению платы управляющих за инвестиционные рекомендации и падению доходов аналитической отрасли.

Кроме того, в мире явный тренд на автоматизацию процесса инвестиций. Фактически, то, как аналитик принимает решение можно разделить на составные части и запрограммировать. Инвестиционная рекомендация окажется дешевле и даже качественней, так как на нее не будут влиять эмоции человека.

Пассивные инвестиции, например, инвестирование в широкий индекс акций, составленный по определенным правилам - одна из форм такой автоматизации.

Из-за нового регулирования, автоматизации и роста популярности пассивных стратегий количество аналитиков в мире сокращается. Например, в топ-12 инвестбанках в 2012 году было 6634 аналитика, а сейчас 4967.

Меня всегда удивляло, зачем в мире такое количество аналитиков, когда принятие решения можно автоматизировать и поддерживать стратегию с помощью нескольких специалистов. Так родился Bastion - проект автоматизированных портфелей, где частное мнение аналитика будет составлять лишь 20-30% от итоговой инвестиционной рекомендации, а остальное - объективный рейтинг на основе индикаторов. Дальше будет больше.

#фундаментал

С 2018 года новые регуляторные правила в Европе ввели требование, что аналитика должна оплачиваться потребителями отдельно от других сервисов компаний. Это привело к сокращению платы управляющих за инвестиционные рекомендации и падению доходов аналитической отрасли.

Кроме того, в мире явный тренд на автоматизацию процесса инвестиций. Фактически, то, как аналитик принимает решение можно разделить на составные части и запрограммировать. Инвестиционная рекомендация окажется дешевле и даже качественней, так как на нее не будут влиять эмоции человека.

Пассивные инвестиции, например, инвестирование в широкий индекс акций, составленный по определенным правилам - одна из форм такой автоматизации.

Из-за нового регулирования, автоматизации и роста популярности пассивных стратегий количество аналитиков в мире сокращается. Например, в топ-12 инвестбанках в 2012 году было 6634 аналитика, а сейчас 4967.

Меня всегда удивляло, зачем в мире такое количество аналитиков, когда принятие решения можно автоматизировать и поддерживать стратегию с помощью нескольких специалистов. Так родился Bastion - проект автоматизированных портфелей, где частное мнение аналитика будет составлять лишь 20-30% от итоговой инвестиционной рекомендации, а остальное - объективный рейтинг на основе индикаторов. Дальше будет больше.

#фундаментал

{kind=link}

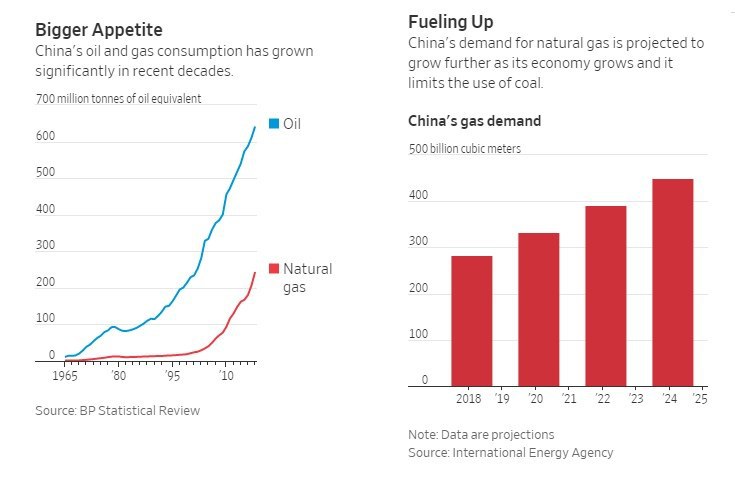

🇨🇳 Китай будет крупнейшим мировым импортером газа в следующем году. На страну придется 40% прироста мирового спроса на газ до 2024 года.

На графиках показано, как исторически рос спрос на нефть и газ в Китае и ожидания роста спроса страны на газ по оценке Мирового энергетического агентства (IEA).

Крупнейшие экспортеры газа в Китай (2017):

Туркменистан - 34%

Австралия - 28%

Катар - 11%

Газпром с "Силой Сибири" может занять до 10% рынка.

#global

На графиках показано, как исторически рос спрос на нефть и газ в Китае и ожидания роста спроса страны на газ по оценке Мирового энергетического агентства (IEA).

Крупнейшие экспортеры газа в Китай (2017):

Туркменистан - 34%

Австралия - 28%

Катар - 11%

Газпром с "Силой Сибири" может занять до 10% рынка.

#global

{kind=link}

🇺🇸 Индекс S&P 500 по итогам 11 месяцев года показал лучшую доходность за последние 22 года.

Результат достигнут, несмотря на снижение прибыли компаний и угрозы торговых войн. Кто-то скажет, что акции оторвались от реальности, а кто-то, что ФРС с денежным стимулированием - сила.

#global

Результат достигнут, несмотря на снижение прибыли компаний и угрозы торговых войн. Кто-то скажет, что акции оторвались от реальности, а кто-то, что ФРС с денежным стимулированием - сила.

#global

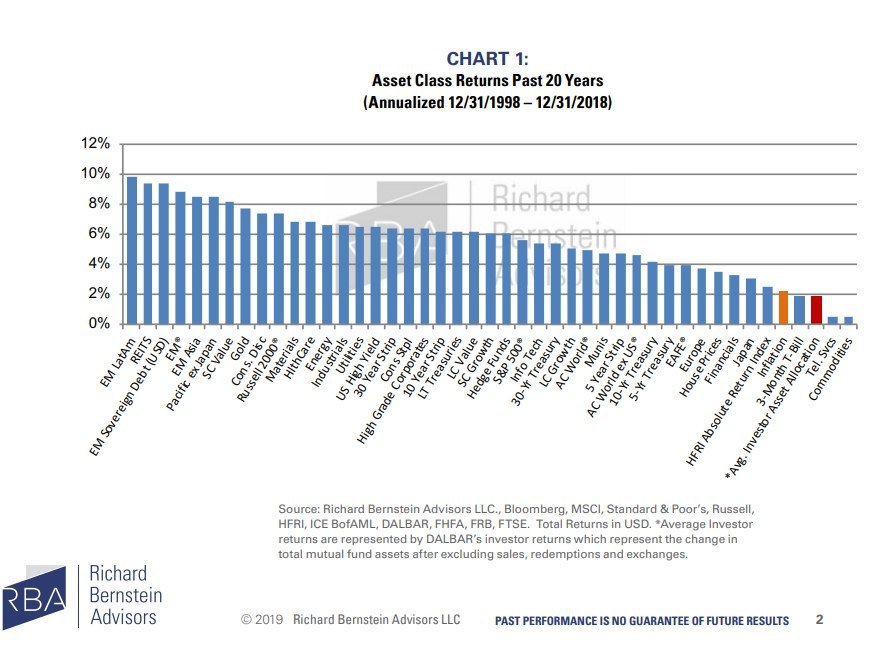

Сколько зарабатывают инвесторы в США

Компания Dalbar ежегодно считает доходности активных инвесторов в фонды в США. Их среднегодовой результат за 20 лет составляет <2% (на графике красным). Это ниже доходности большинства классов активов и даже инфляции в США.

Почему такое происходит:

1) инвесторы эмоциональны: продают, когда актив падает в стоимости и покупают когда растет, упуская долгосрочную доходность

2) покупка и продажа это комиссии, которые занижают результат.

У методологии Dalbar есть много критиков, однако существование "гэпа" между тем, сколько инвесторы зарабатывают и сколько могли бы зарабатывать, если бы действовали без эмоций, подтверждается многими исследованиями.

#фундаментал

Компания Dalbar ежегодно считает доходности активных инвесторов в фонды в США. Их среднегодовой результат за 20 лет составляет <2% (на графике красным). Это ниже доходности большинства классов активов и даже инфляции в США.

Почему такое происходит:

1) инвесторы эмоциональны: продают, когда актив падает в стоимости и покупают когда растет, упуская долгосрочную доходность

2) покупка и продажа это комиссии, которые занижают результат.

У методологии Dalbar есть много критиков, однако существование "гэпа" между тем, сколько инвесторы зарабатывают и сколько могли бы зарабатывать, если бы действовали без эмоций, подтверждается многими исследованиями.

#фундаментал

{kind=link}

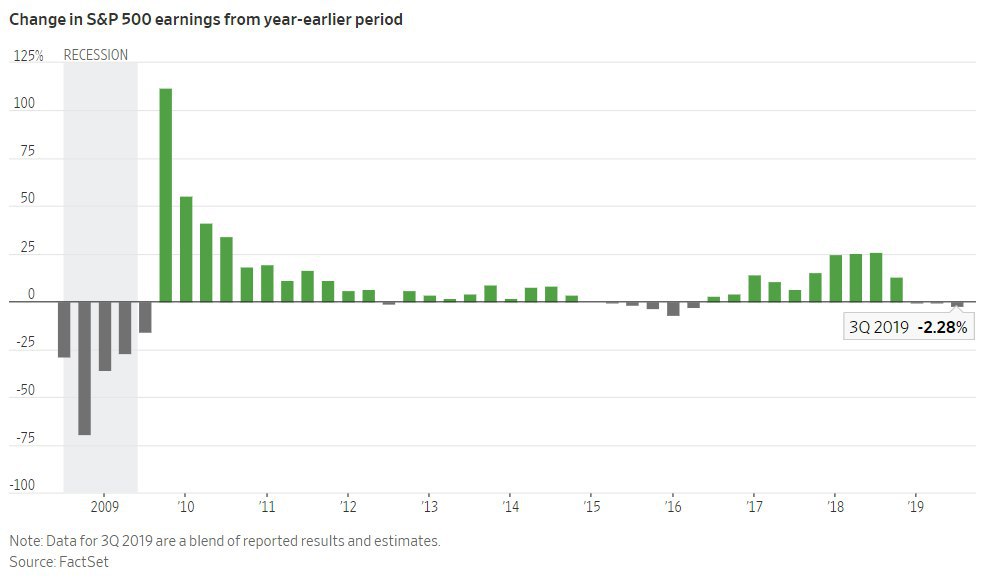

🇺🇸 Прибыль компаний США - 3q 2019

∙ Прибыль компаний S&P500 снижается 3 квартал подряд. В 3 квартале 2019 года темп снижения достиг 2,28%

∙ Треть компаний индкеса отчитались о падении прибыли в 3 квартале. Это наибольшая доля с 2009 года.

∙ Основное снижение происходит в нефтегазовом и добывающем секторах. Это следствие падения цен на товарно-сырьевых рынках.

∙ Максимальное падение прибыли с кризиса 2008-2009 годов было зафиксировано в 1 квартале 2016 года - 6,7%. Тогда "рецессия прибыли" также была вызвана снижением цен на сырьевые товары.

∙ Прибыль технологического сектора в 3 квартале упала на 1,7%. При высоких мультипликаторах это тревожный сигнал для оценки компаний.

∙ Самый быстрорастущий сектор по прибыли за 3 квартал - здравоохранение, +8,8%

#global

∙ Прибыль компаний S&P500 снижается 3 квартал подряд. В 3 квартале 2019 года темп снижения достиг 2,28%

∙ Треть компаний индкеса отчитались о падении прибыли в 3 квартале. Это наибольшая доля с 2009 года.

∙ Основное снижение происходит в нефтегазовом и добывающем секторах. Это следствие падения цен на товарно-сырьевых рынках.

∙ Максимальное падение прибыли с кризиса 2008-2009 годов было зафиксировано в 1 квартале 2016 года - 6,7%. Тогда "рецессия прибыли" также была вызвана снижением цен на сырьевые товары.

∙ Прибыль технологического сектора в 3 квартале упала на 1,7%. При высоких мультипликаторах это тревожный сигнал для оценки компаний.

∙ Самый быстрорастущий сектор по прибыли за 3 квартал - здравоохранение, +8,8%

#global

{kind=link}

🇸🇦 Saudi Aramco провела крупнейшее в истории IPO, превзойдя рекорд Alibaba

Цена размещения: 32 риала ($8,53) за акцию, по верхней границе диапазона

Объем привлечения: $25,6 млрд за 1,5% компании

Оценка всей компании: $1,7 трлн.

Опрос 31 аналитика компанией Bernstein Research показал среднюю справедливую оценку Saudi Aramco в $1,26 трлн.

"Хотя инвесторы признают уникальные финансовые показатели и силу компании на нефтяном рынке, слабое корпоративное управление и ограниченный потенциал роста прибыли дают основания для дисконта оценки по сравнению с конкурентами" - отчет Bernstein

Даже при оценке в $1,26 трлн, дисконта на самом деле нет. Подробнее об адекватности стоимости Saudi Aramco здесь.

#global

Цена размещения: 32 риала ($8,53) за акцию, по верхней границе диапазона

Объем привлечения: $25,6 млрд за 1,5% компании

Оценка всей компании: $1,7 трлн.

Опрос 31 аналитика компанией Bernstein Research показал среднюю справедливую оценку Saudi Aramco в $1,26 трлн.

"Хотя инвесторы признают уникальные финансовые показатели и силу компании на нефтяном рынке, слабое корпоративное управление и ограниченный потенциал роста прибыли дают основания для дисконта оценки по сравнению с конкурентами" - отчет Bernstein

Даже при оценке в $1,26 трлн, дисконта на самом деле нет. Подробнее об адекватности стоимости Saudi Aramco здесь.

#global

{kind=link}

🍓Газпром использует метафору со свежей и замороженной клубникой, чтобы объяснить, что сжиженный природный газ не является премиумным продуктом. Забавно.

Olga Tanas

Olga Tanas

В нескольких источниках встретилось мнение, что IPO Saudi Aramco по высоким мультипликаторам должно привести к положительной переоценке российского нефтегазового сектора.

На мой взгляд это типичный пример "wishful thinking", когда аналитик ищет аргументы в пользу своей инвестиционной идеи, воспринимая каждую новость как положительную.

Оценка компании на IPO - политическая. 90% институциональных инвесторов принявших участие в сделке - местные фонды, которые, учитывая политический строй в стране, вполне вероятно, согласились бы купить акции по завышенным ценам. Газета Financial Times сообщала, что правительство давит на местные богатые семьи, чтобы обеспечить высокий спрос на IPO. Однако даже этого оказалось недостаточно, чтобы обеспечить оценку в $2 трлн, которую изначально хотел принц Мухаммед бин Салман.

Почему та стоимость, которую в Саудовской Аравии местные инвесторы заплатили за местную компанию должна привести к переоценке российского рынка - большой вопрос. Более логично сделать вывод, что на свободных торгах акции Saudi Aramco скорректируются ближе к мультипликаторам российских аналогов, чем наоборот.

#global

На мой взгляд это типичный пример "wishful thinking", когда аналитик ищет аргументы в пользу своей инвестиционной идеи, воспринимая каждую новость как положительную.

Оценка компании на IPO - политическая. 90% институциональных инвесторов принявших участие в сделке - местные фонды, которые, учитывая политический строй в стране, вполне вероятно, согласились бы купить акции по завышенным ценам. Газета Financial Times сообщала, что правительство давит на местные богатые семьи, чтобы обеспечить высокий спрос на IPO. Однако даже этого оказалось недостаточно, чтобы обеспечить оценку в $2 трлн, которую изначально хотел принц Мухаммед бин Салман.

Почему та стоимость, которую в Саудовской Аравии местные инвесторы заплатили за местную компанию должна привести к переоценке российского рынка - большой вопрос. Более логично сделать вывод, что на свободных торгах акции Saudi Aramco скорректируются ближе к мультипликаторам российских аналогов, чем наоборот.

#global

Ft

Subscribe to read | Financial Times

News, analysis and comment from the Financial Times, the worldʼs leading global business publication

Массовая жадность приводит к новому типу мышления на финансовых рынках. Владельцы раздутых в стоимости активов начинают искать оправдание их дорогой оценки в новой идее, которая сделает мир таким, каким он никогда не был прежде.

Консервативные взгляды пересматриваются, а поведение инвесторов становится все более рискованным. Противостоять такой мании сложно психологически - невозможно удержаться от покупки актива, когда видишь, как другие богатеют. Затем эйфория достигает пика, и начинается обратное движение. Жадность сменяется страхом, а инвесторы несут огромные убытки.

Сет Кларман о пузыре высокодоходных мусорных облигаций 80-х годов в 📖книге "Margin of Safety", 1991 год

#фундаментал

Консервативные взгляды пересматриваются, а поведение инвесторов становится все более рискованным. Противостоять такой мании сложно психологически - невозможно удержаться от покупки актива, когда видишь, как другие богатеют. Затем эйфория достигает пика, и начинается обратное движение. Жадность сменяется страхом, а инвесторы несут огромные убытки.

Сет Кларман о пузыре высокодоходных мусорных облигаций 80-х годов в 📖книге "Margin of Safety", 1991 год

#фундаментал

{kind=link}

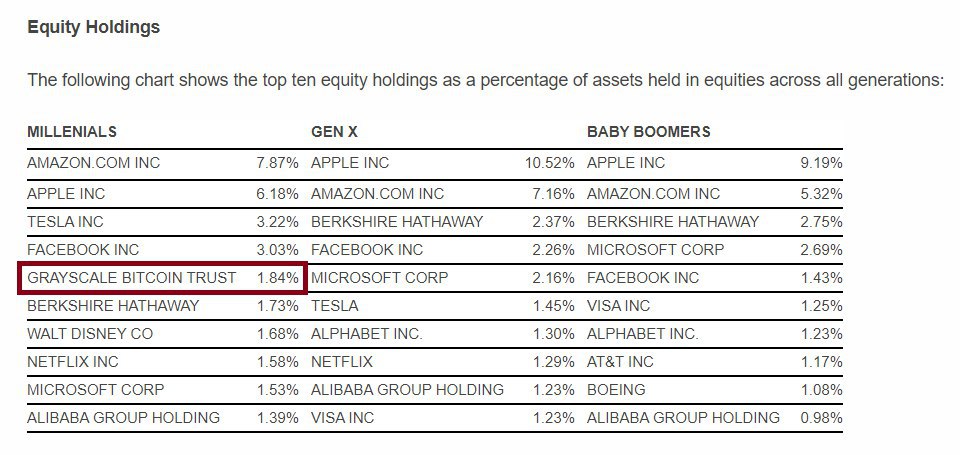

Брокер Charles Schwab рассказал о топ-10 акциях, в которые инвестируют разные поколения в США.

Миллениалы: 27-38 лет

Поколение X: 39-54 года

Бэби-бумеры: 55-72 года

∙ Портфели всех трех поколений стандартно состоят из крупнейших компаний американского технологического сектора, показавших наибольший рост в последние годы: Apple, Amazon, Facebook, Microsoft.

∙ У всех трех поколений популярен Уоррен Баффет и его Berksire Hathaway.

∙ Все три поколения держат китайскую Alibaba.

∙ У миллениалов в топ-10 на удивление отсутствует Google (Alphabet). Бэби-бумеры обходят стороной Netflix и Tesla.

∙ Самое неожиданное, что можно найти в списках - акции Grayscale Bitcoin Trust на 5й позиции у миллениалов. Это первый публично торгуемый фонд, инвестирующий в криптовалюты.

Источник

#global

Миллениалы: 27-38 лет

Поколение X: 39-54 года

Бэби-бумеры: 55-72 года

∙ Портфели всех трех поколений стандартно состоят из крупнейших компаний американского технологического сектора, показавших наибольший рост в последние годы: Apple, Amazon, Facebook, Microsoft.

∙ У всех трех поколений популярен Уоррен Баффет и его Berksire Hathaway.

∙ Все три поколения держат китайскую Alibaba.

∙ У миллениалов в топ-10 на удивление отсутствует Google (Alphabet). Бэби-бумеры обходят стороной Netflix и Tesla.

∙ Самое неожиданное, что можно найти в списках - акции Grayscale Bitcoin Trust на 5й позиции у миллениалов. Это первый публично торгуемый фонд, инвестирующий в криптовалюты.

Источник

#global

{kind=link}

Основатели Google Сергей Брин и Ларри Пейдж на этой неделе ушли с руководящих должностей в компании Alphabet, которой принадлежит Google, поисковик №1 в мире.

После себя они также оставили главную мобильную операционную систему мира. Еще 10 лет назад доля Android на рынке была меньше 10%.

#global

После себя они также оставили главную мобильную операционную систему мира. Еще 10 лет назад доля Android на рынке была меньше 10%.

#global

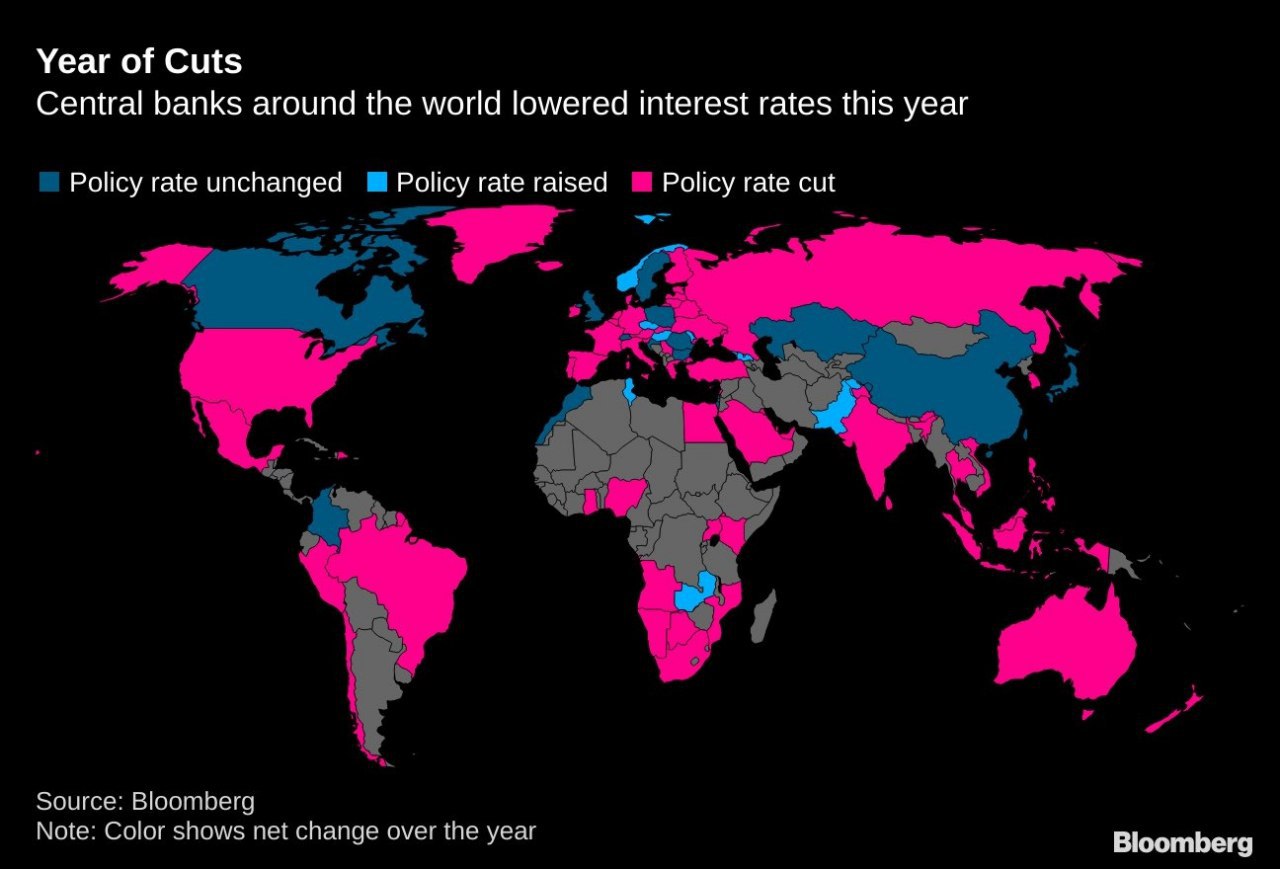

Как меняли ставки мировые ЦБ в 2019 году

Среди стран ОЭСР и G20:

∙ Ставка была повышена только в Норвегии и Чехии

∙ Наибольшие ставки в Турции (14%), Мексике (7,5%) и России (6,5%). Во всех трех странах ставки в этом году были снижены

∙ Наименьшая ставка ЦБ в Даннии и Швейцарии -0,75%

Разворот в мировой денежной политике в сторону смягчения - одна из причин, почему финансовые рынки пока устойчиво реагируют на ожидания замедления мировой экономики.

#макро

Среди стран ОЭСР и G20:

∙ Ставка была повышена только в Норвегии и Чехии

∙ Наибольшие ставки в Турции (14%), Мексике (7,5%) и России (6,5%). Во всех трех странах ставки в этом году были снижены

∙ Наименьшая ставка ЦБ в Даннии и Швейцарии -0,75%

Разворот в мировой денежной политике в сторону смягчения - одна из причин, почему финансовые рынки пока устойчиво реагируют на ожидания замедления мировой экономики.

#макро

{kind=link}