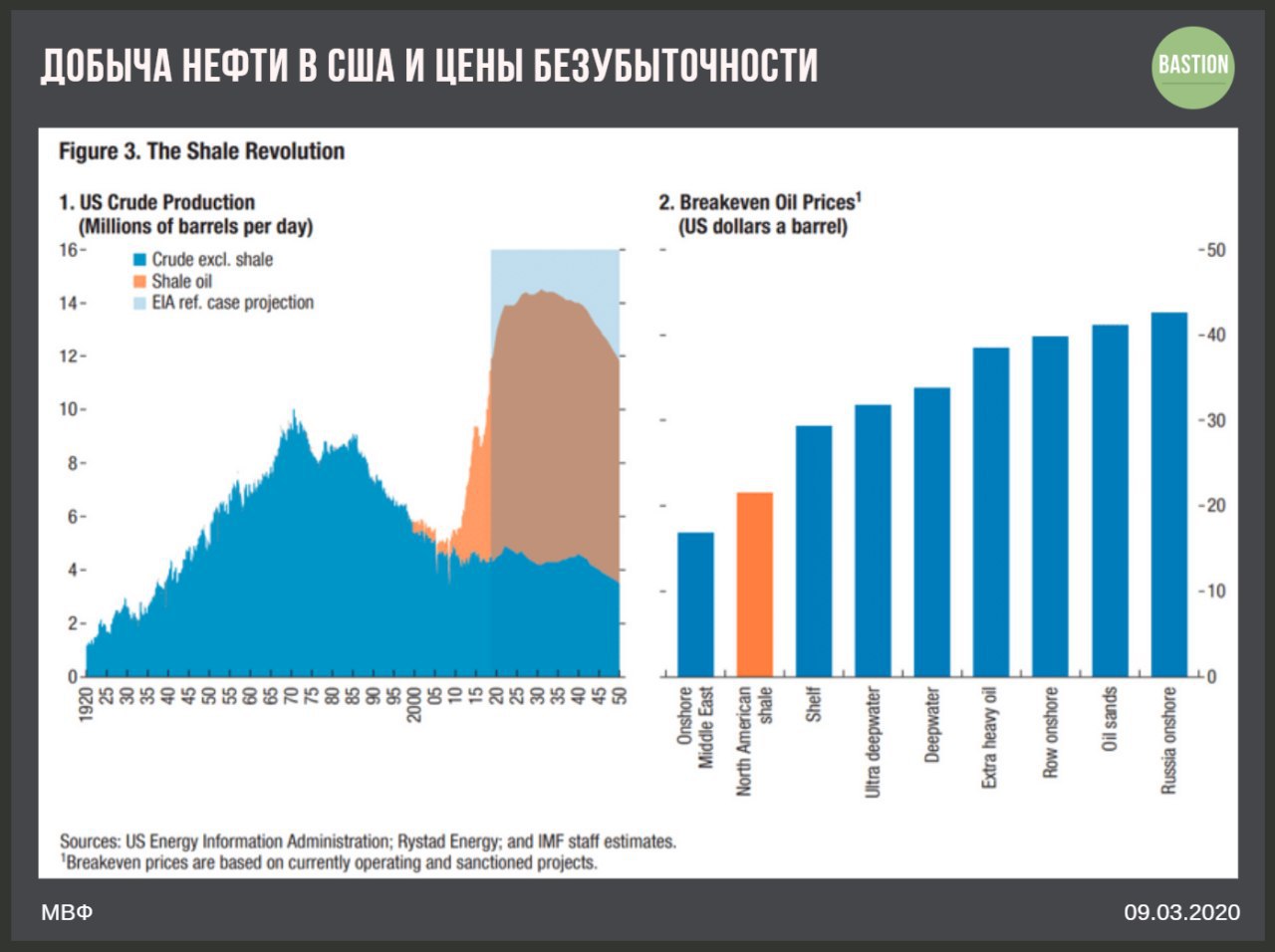

🛢 Какая цена безубыточности американских сланцевых производителей нефти?

На этот вопрос нет единого ответа. Например, МВФ в недавнем исследовании оценивал цену безубыточности в $20. Однако подход, судя по всему, учитывает издержки для работы уже запущенных месторождений. Если оценивать инвестиции в новые месторождения, то уровень безубыточности вырастает до $45-55 - Федеральный резервный банк Далласа.

Нефть по $30-35 приостановит новые проекты, но уровень добычи в США вряд ли значительно упадет.

#trends

На этот вопрос нет единого ответа. Например, МВФ в недавнем исследовании оценивал цену безубыточности в $20. Однако подход, судя по всему, учитывает издержки для работы уже запущенных месторождений. Если оценивать инвестиции в новые месторождения, то уровень безубыточности вырастает до $45-55 - Федеральный резервный банк Далласа.

Нефть по $30-35 приостановит новые проекты, но уровень добычи в США вряд ли значительно упадет.

#trends

{kind=link}

{kind=link}

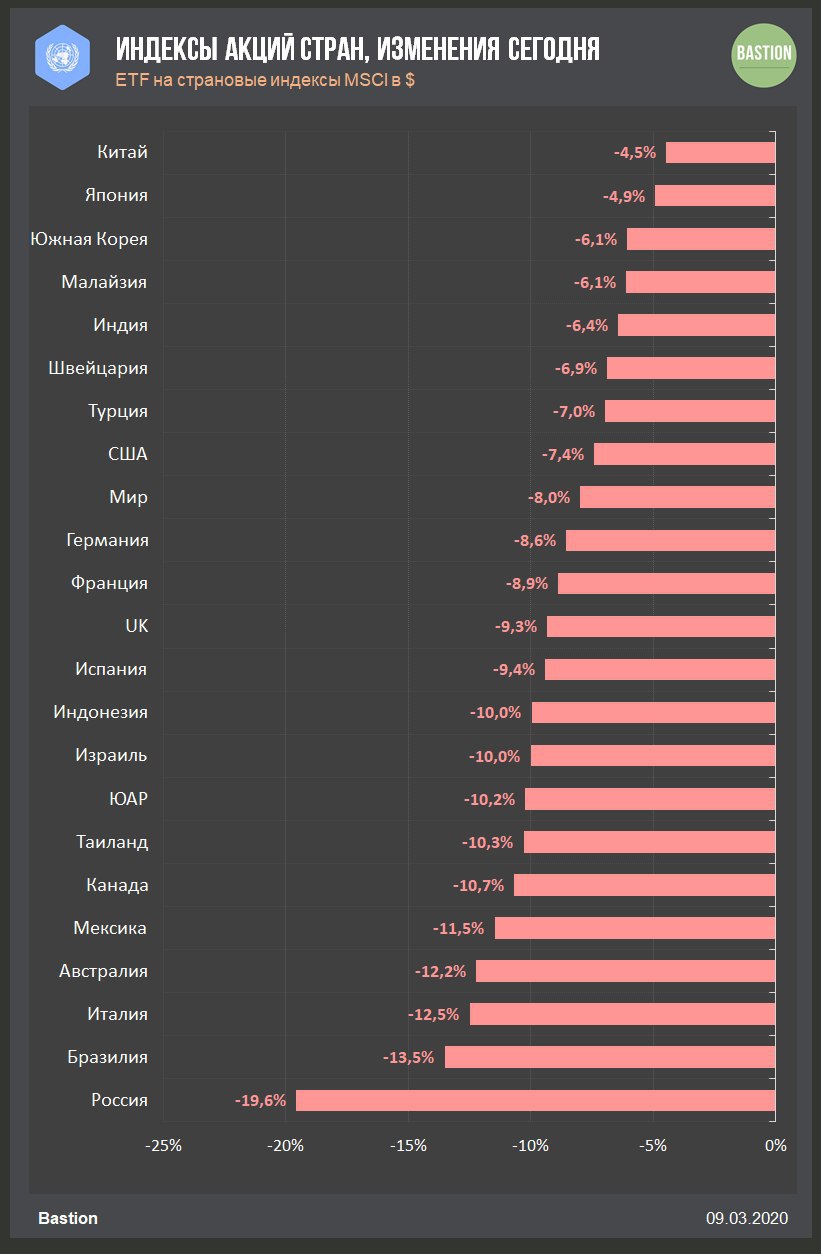

🇺🇸 Индекс S&P500 вчера упал на 7,6%

За последние 30 лет было всего 7 дней, когда американский индекс акций падал на 7% или более. В последний раз - в декабре 2008 года.

🛢 Производители нефти хуже индекса, что было ожидаемо после обвала цен на топливном рынке. Результат крупнейших компаний: Chevron -15,4%, Exxon Mobil - 12,2%.

🏦 Банки США - еще хуже. Причин этому много: падение долгосрочных ставок, ожидания роста банкротств по портфелю кредитов и ассоциации с 2008 годом. JP Morgan и Bank of America среди худших.

🛍 Walmart - тихая гавань. Заботой крупнейшего ритейлера мира сейчас будет скорее обеспечение спроса на туалетную бумагу. Потенциальная паника, скорее увеличит продажи компании.

#HeatMap

За последние 30 лет было всего 7 дней, когда американский индекс акций падал на 7% или более. В последний раз - в декабре 2008 года.

🛢 Производители нефти хуже индекса, что было ожидаемо после обвала цен на топливном рынке. Результат крупнейших компаний: Chevron -15,4%, Exxon Mobil - 12,2%.

🏦 Банки США - еще хуже. Причин этому много: падение долгосрочных ставок, ожидания роста банкротств по портфелю кредитов и ассоциации с 2008 годом. JP Morgan и Bank of America среди худших.

🛍 Walmart - тихая гавань. Заботой крупнейшего ритейлера мира сейчас будет скорее обеспечение спроса на туалетную бумагу. Потенциальная паника, скорее увеличит продажи компании.

#HeatMap

{kind=link}

{kind=link}

Одна из самых сложных вещей - быть спокойным во время шторма. Но это именно то, что позволяет находить успешные решения в инвестициях.

1. Убедитесь, что портфель соответствует вашему уровню риска. Если вы не допускаете возможности падения портфеля на 10%, то не стоит держать в акциях и 20%.

2. Если вы настоящий долгосрочный инвестор, то наступает ваше время. Рынок предлагает хорошие скидки на компании, но для реализации дисконта, возможно, придется ждать несколько лет.

3. Опасайтесь компаний с большой долговой нагрузкой. Их стоимость наиболее чувствительна к "медвежьим рынкам".

4. Не нужно ловить "падающие ножи". Если вы рассчитываете купить в расчете на то, что все отскочит и вы продадите через пару недель с хорошим профитом, то очень вероятно пожалеете о таком подходе.

5. Приглушите шум. Наступает время пессимистов, вестников апокалипсиса и "яжеговорильщиков". Скорее всего, они не являются инвесторами, а их задача - привлечь к себе и своим статьям больше внимания. Это не значит, что за рынками не нужно следить, но для правильных решений "эмоциональных крикунов" лучше убрать из информационного фона.

#фундаментал

1. Убедитесь, что портфель соответствует вашему уровню риска. Если вы не допускаете возможности падения портфеля на 10%, то не стоит держать в акциях и 20%.

2. Если вы настоящий долгосрочный инвестор, то наступает ваше время. Рынок предлагает хорошие скидки на компании, но для реализации дисконта, возможно, придется ждать несколько лет.

3. Опасайтесь компаний с большой долговой нагрузкой. Их стоимость наиболее чувствительна к "медвежьим рынкам".

4. Не нужно ловить "падающие ножи". Если вы рассчитываете купить в расчете на то, что все отскочит и вы продадите через пару недель с хорошим профитом, то очень вероятно пожалеете о таком подходе.

5. Приглушите шум. Наступает время пессимистов, вестников апокалипсиса и "яжеговорильщиков". Скорее всего, они не являются инвесторами, а их задача - привлечь к себе и своим статьям больше внимания. Это не значит, что за рынками не нужно следить, но для правильных решений "эмоциональных крикунов" лучше убрать из информационного фона.

#фундаментал

{kind=link}

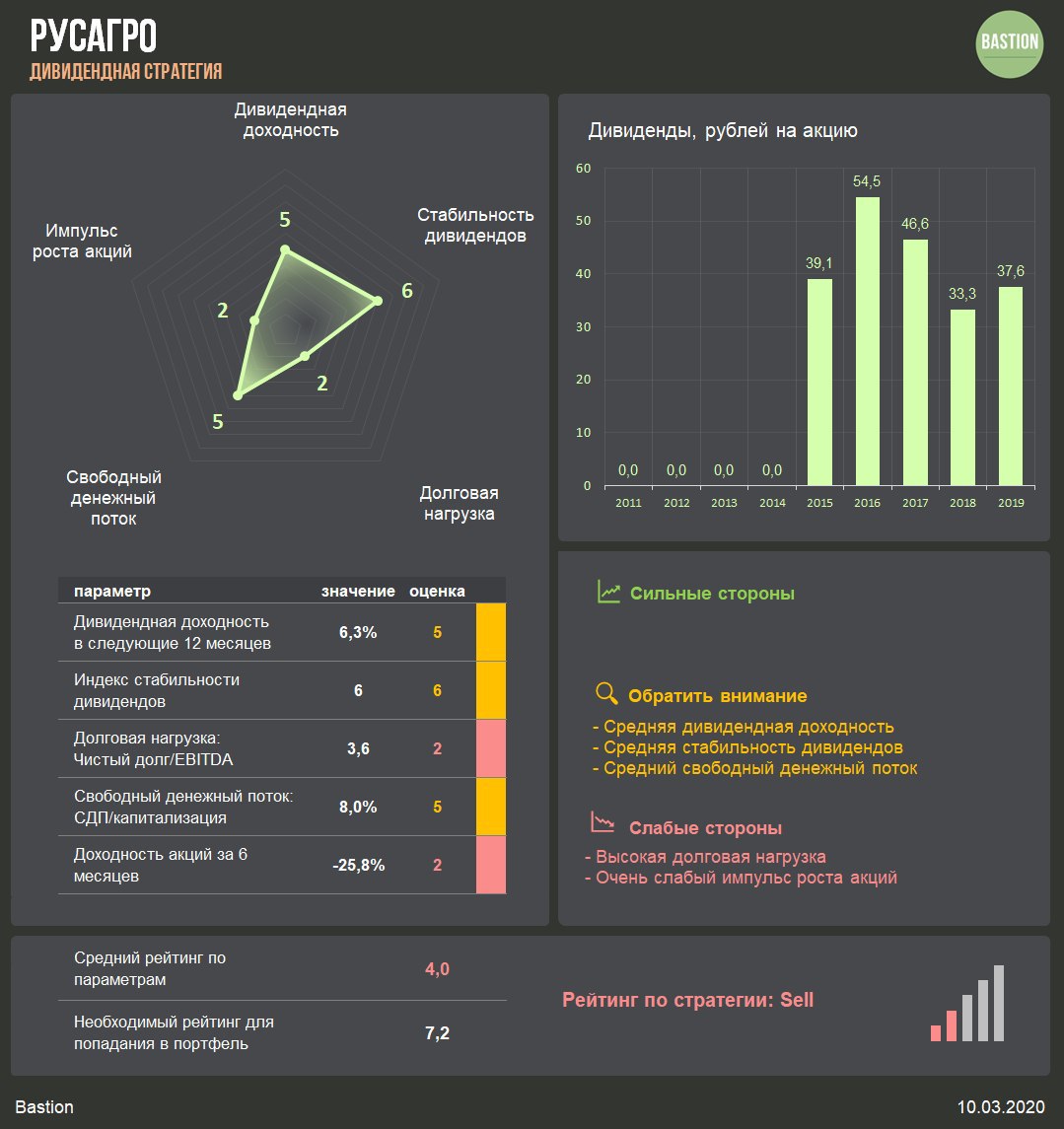

👨🌾 Русагро - рейтинг Sell по дивидендной стратегии

Финальные дивиденды за 2019г: ≈₽21,2 на акцию,

Доходность выплаты: 3,9%

Закрытие реестра: 17 апреля

Совокупные дивиденды за 2019г: ≈₽37,6 на акцию

Доходность к текущей цене: 6,5%

▪️Дивидендная политика

Не менее 25% от чистой прибыли. По факту компания выплатит акционерам чуть больше 50% от показателя по МСФО

▪️Дивидендная стратегия

Русагро осуществляет агрессивную политику роста за счет покупки в долг других компаний в сегменте производства свинины и масложирового производства.

С учетом негативной динамики цен на сельскохозяйственную продукцию, увеличение масштабов бизнеса не сопровождается улучшением прибыльности. Это ведет к высокой долговой нагрузке и скромному свободному денежному потоку. Рейтинг акций Русагро по стратегии остается на низком уровне.

Рейтинг - Sell (4)

#AGRODR #DivRus

Финальные дивиденды за 2019г: ≈₽21,2 на акцию,

Доходность выплаты: 3,9%

Закрытие реестра: 17 апреля

Совокупные дивиденды за 2019г: ≈₽37,6 на акцию

Доходность к текущей цене: 6,5%

▪️Дивидендная политика

Не менее 25% от чистой прибыли. По факту компания выплатит акционерам чуть больше 50% от показателя по МСФО

▪️Дивидендная стратегия

Русагро осуществляет агрессивную политику роста за счет покупки в долг других компаний в сегменте производства свинины и масложирового производства.

С учетом негативной динамики цен на сельскохозяйственную продукцию, увеличение масштабов бизнеса не сопровождается улучшением прибыльности. Это ведет к высокой долговой нагрузке и скромному свободному денежному потоку. Рейтинг акций Русагро по стратегии остается на низком уровне.

Рейтинг - Sell (4)

#AGRODR #DivRus

{kind=link}

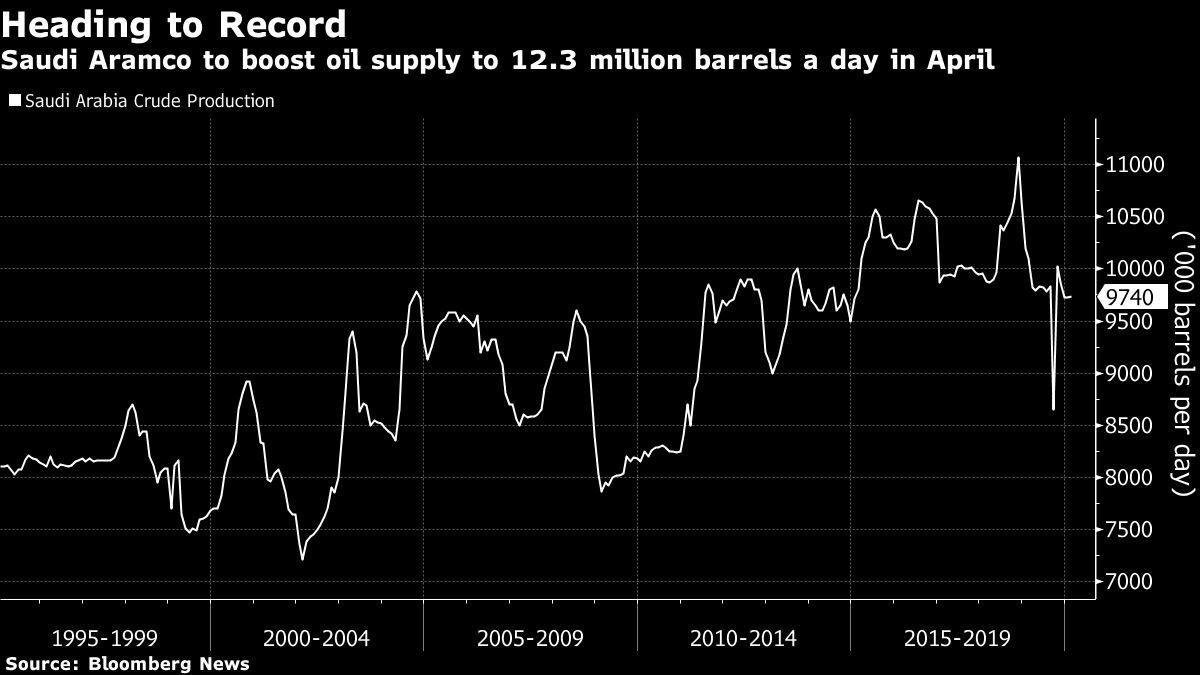

🇸🇦 Saudi Aramco увеличит поставки нефти до 12,3 миллиона баррелей в сутки. Это означает рост на 25% относительно текущего уровня.

При цене на нефть в $50 выручка: 9,7 млн барр/сутки x $50 = $485 млн

При цене на нефть в $38 выручка: 12,3 млн барр/сутки x $38 = $467 млн

При операционных затратах в $8:

Прибыль при цене на нефть в $50 = $407 млн

Прибыль при цене на нефть в $38 = $369 млн

То есть для SA цена войны -4% выручки, -10% прибыли.

#trends

При цене на нефть в $50 выручка: 9,7 млн барр/сутки x $50 = $485 млн

При цене на нефть в $38 выручка: 12,3 млн барр/сутки x $38 = $467 млн

При операционных затратах в $8:

Прибыль при цене на нефть в $50 = $407 млн

Прибыль при цене на нефть в $38 = $369 млн

То есть для SA цена войны -4% выручки, -10% прибыли.

#trends

{kind=link}

💎 Алроса самый сложный год за 8 лет

🔹 Выручка алмазодобывающей компании упала на 21% в 2019 году из-за снижения цен и спроса на мировом рынке алмазов. Ситуация с коронавирусом продолжит оказывать негативный эффект на отчетность компании и в 1 полугодии 2020 года. Для "лакшери" товаров Китай - один из основных рынков сбыта, поэтому цены и спрос на них особенно чувствительны к состоянию китайской экономики.

🔹 EBITDA и Чистая прибыль Алросы в 2019 году снизились на 31% из-за более быстрого роста затрат. Свободный денежный поток, который служит основой для распределения дивидендов, упал почти в 2 раза до ₽48 млрд.

🔹 Чтобы выполнить обязательства по дивидендам компания была вынуждена увеличить долговую нагрузку. Коэффициент "Чистый долг/EBITDA за год вырос с 0,4х до 0,7х.

🔹 Дивиденды упадут, но не так сильно, как ожидалось ранее. Мы ожидаем выплаты за 2 полугодие в размере 100% от свободного денежного потока или 2,6 руб на акцию. Прежний прогноз - 2 рубля на акцию. Доходность совокупных выплат за 2019 год к текущей цене - 9,3%.

🔹 Компания на текущий момент не проходит в дивидендную и активную стратегию. Рейтинг - Hold в каждом из подходов. Ждем четких сигналов восстановления спроса на алмазном рынке.

#ALRS #RussiaActive #DivRUS

🔹 Выручка алмазодобывающей компании упала на 21% в 2019 году из-за снижения цен и спроса на мировом рынке алмазов. Ситуация с коронавирусом продолжит оказывать негативный эффект на отчетность компании и в 1 полугодии 2020 года. Для "лакшери" товаров Китай - один из основных рынков сбыта, поэтому цены и спрос на них особенно чувствительны к состоянию китайской экономики.

🔹 EBITDA и Чистая прибыль Алросы в 2019 году снизились на 31% из-за более быстрого роста затрат. Свободный денежный поток, который служит основой для распределения дивидендов, упал почти в 2 раза до ₽48 млрд.

🔹 Чтобы выполнить обязательства по дивидендам компания была вынуждена увеличить долговую нагрузку. Коэффициент "Чистый долг/EBITDA за год вырос с 0,4х до 0,7х.

🔹 Дивиденды упадут, но не так сильно, как ожидалось ранее. Мы ожидаем выплаты за 2 полугодие в размере 100% от свободного денежного потока или 2,6 руб на акцию. Прежний прогноз - 2 рубля на акцию. Доходность совокупных выплат за 2019 год к текущей цене - 9,3%.

🔹 Компания на текущий момент не проходит в дивидендную и активную стратегию. Рейтинг - Hold в каждом из подходов. Ждем четких сигналов восстановления спроса на алмазном рынке.

#ALRS #RussiaActive #DivRUS

{kind=link}

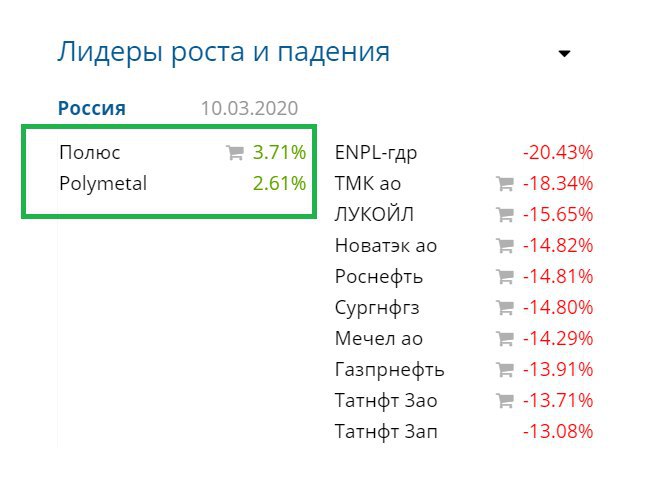

🇷🇺 Ралли в префах Сургута, нокдаун нефтегаза

📉 Индекс Мосбиржи закончил день падением на 8,1%, опустившись до минимума за год

🔥 Префы Сургутнефтегаза в фаворитах рынка +11,4%. Снижение курса рубля открывает перспективы роста дивидендов по привилегированным акциям компании в 2021 году.

🥇 Полиметалл и Полюс рост >5%. Максимумы за 7 лет по золоту и снижение курса рубля означают новые рекорды по выручке и прибыли золотодобывающих компаний в 1 полугодии 2020.

💎 Алроса лучше рынка после отчета. Выручка и прибыль в 2019 году снизились на 21% и 31% соответственно, но свободный денежный поток предполагает дивиденды выше прогноза - ₽2,6 на акцию вместо ₽2. Снижение курса рубля поддержит результаты в 1 полугодии 2020.

🛢 Лукойл - нейтральный отчет по итогам 2019 года: выручка -2,4%, прибыль +3,4%. Впрочем, отчетность нефтяных компаний сейчас представляет собой зеркало заднего вида. Падение цен на нефть отправило отрасль в нокдаун сегодня. Татнефть, Роснефть и Лукойл хуже рынка, теряя >14%.

События завтра:

Отчетность TCS по МСФО за 2019 год

Продажи Алроса в феврале 2020 года

#HeatMap

📉 Индекс Мосбиржи закончил день падением на 8,1%, опустившись до минимума за год

🔥 Префы Сургутнефтегаза в фаворитах рынка +11,4%. Снижение курса рубля открывает перспективы роста дивидендов по привилегированным акциям компании в 2021 году.

🥇 Полиметалл и Полюс рост >5%. Максимумы за 7 лет по золоту и снижение курса рубля означают новые рекорды по выручке и прибыли золотодобывающих компаний в 1 полугодии 2020.

💎 Алроса лучше рынка после отчета. Выручка и прибыль в 2019 году снизились на 21% и 31% соответственно, но свободный денежный поток предполагает дивиденды выше прогноза - ₽2,6 на акцию вместо ₽2. Снижение курса рубля поддержит результаты в 1 полугодии 2020.

🛢 Лукойл - нейтральный отчет по итогам 2019 года: выручка -2,4%, прибыль +3,4%. Впрочем, отчетность нефтяных компаний сейчас представляет собой зеркало заднего вида. Падение цен на нефть отправило отрасль в нокдаун сегодня. Татнефть, Роснефть и Лукойл хуже рынка, теряя >14%.

События завтра:

Отчетность TCS по МСФО за 2019 год

Продажи Алроса в феврале 2020 года

#HeatMap

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Удивительное происходит с акциями Сбербанка

Вчера в законопроект о покупке акций Сбербанка правительством у ЦБ были внесены правки, которые позволят не выставлять оферту миноритариям.

Ранее планировалось, что ЦБ предложит выкупить акции у инвесторов по средневзвешенной цене за 6 месяцев. Так как средняя цена была ниже цены акций Сбербанка на бирже, власти предполагали, что офертой никто не воспользуется.

После обвала последних недель оферта стала выгодной. Акция Сбербанка сейчас стоит 201 рубль при средней цене за полгода в 235 рублей.

Чтобы избежать лишних трат на инвесторов, властям пришлось на ходу переписывать законы и отменять оферту. Показательное наплевательское отношение к миноритарным инвесторам. "Мы играем по правилам до тех пор пока не начнем проигрывать".

#SBER

Вчера в законопроект о покупке акций Сбербанка правительством у ЦБ были внесены правки, которые позволят не выставлять оферту миноритариям.

Ранее планировалось, что ЦБ предложит выкупить акции у инвесторов по средневзвешенной цене за 6 месяцев. Так как средняя цена была ниже цены акций Сбербанка на бирже, власти предполагали, что офертой никто не воспользуется.

После обвала последних недель оферта стала выгодной. Акция Сбербанка сейчас стоит 201 рубль при средней цене за полгода в 235 рублей.

Чтобы избежать лишних трат на инвесторов, властям пришлось на ходу переписывать законы и отменять оферту. Показательное наплевательское отношение к миноритарным инвесторам. "Мы играем по правилам до тех пор пока не начнем проигрывать".

#SBER

{kind=link}

🇸🇦 В субботу министр энергетики Саудовской Аравии отдал поручение Saudi Aramco вместо сокращения добычи, наращивать ее любой ценой. "Это все из-за эго и не связано со стратегией на топливном рынке. Это декларация войны против Путина" - представители Саудовской Аравии комментируют ситуацию для WSJ.

В течение нескольких часов министерства СА начали пересматривать бюджет королевства при ценах на нефть в $12-20.

В течение нескольких часов министерства СА начали пересматривать бюджет королевства при ценах на нефть в $12-20.

🏦 Хороший финансовый отчет Тинькофф, возобновление дивидендов

🔹 Чистая прибыль TCS Group по итогам 2019 года выросла на 33% до ₽36,1 млрд. Это медленнее темпов роста прошлого года (+42%), но лучше прогноза аналитиков.

🔹Улучшение результатов идет за счет роста чистых процентных доходов. ЧПД ускорили темп роста по сравнению с прошлым годом с 30% до 45% и составили ₽86,8 млрд. Очень неплохая тенденция на фоне снижения процентной маржи у крупнейших банков.

🔹Комиссионные доходы +31% до ₽36 млрд. Основной прирост идет за счет увеличения доходов с малого бизнеса, операций эквайринга и обмена валют. Брокерские комиссии выросли почти в 4 раза, но их объем <1 млрд остается небольшим источником дохода компании.

🔹Негатив в отчетности - рост резервов под проблемные кредиты с ₽11,8 до ₽27,2 млрд. Результат отражает переход на учет ожидаемых, а не уже понесенных потерь в соответствии с требованиями стандарта МСФО (IFRS) 9.

🔹Как и ожидалось, Тинькофф возобновит выплату дивидендов. Первая квартальная выплата в 2020 году составит $0,21 на депозитарную расписку или около 15 руб. Доходность выплаты - 1,3%. Ожидаемая доходность дивидендов 2020 - 5,1%.

🔹Активная стратегия. TCS Group - растущая компания с высокой эффективностью бизнеса. До обвала в последние недели акции имели рейтинг Buy по активной стратегии, однако налоговый спор Олега Тинькова с властями США и новость о болезни снизили импульс роста стоимости и увеличили рискованность инвестиций.

Текущий рейтинг по модели - Hold. Падение цен по оценке Bastion вызвано необоснованно избыточной эмоциональной реакцией рынка, поэтому акции компании пока остаются в портфеле.

#TCSGDR #RussiaActive

🔹 Чистая прибыль TCS Group по итогам 2019 года выросла на 33% до ₽36,1 млрд. Это медленнее темпов роста прошлого года (+42%), но лучше прогноза аналитиков.

🔹Улучшение результатов идет за счет роста чистых процентных доходов. ЧПД ускорили темп роста по сравнению с прошлым годом с 30% до 45% и составили ₽86,8 млрд. Очень неплохая тенденция на фоне снижения процентной маржи у крупнейших банков.

🔹Комиссионные доходы +31% до ₽36 млрд. Основной прирост идет за счет увеличения доходов с малого бизнеса, операций эквайринга и обмена валют. Брокерские комиссии выросли почти в 4 раза, но их объем <1 млрд остается небольшим источником дохода компании.

🔹Негатив в отчетности - рост резервов под проблемные кредиты с ₽11,8 до ₽27,2 млрд. Результат отражает переход на учет ожидаемых, а не уже понесенных потерь в соответствии с требованиями стандарта МСФО (IFRS) 9.

🔹Как и ожидалось, Тинькофф возобновит выплату дивидендов. Первая квартальная выплата в 2020 году составит $0,21 на депозитарную расписку или около 15 руб. Доходность выплаты - 1,3%. Ожидаемая доходность дивидендов 2020 - 5,1%.

🔹Активная стратегия. TCS Group - растущая компания с высокой эффективностью бизнеса. До обвала в последние недели акции имели рейтинг Buy по активной стратегии, однако налоговый спор Олега Тинькова с властями США и новость о болезни снизили импульс роста стоимости и увеличили рискованность инвестиций.

Текущий рейтинг по модели - Hold. Падение цен по оценке Bastion вызвано необоснованно избыточной эмоциональной реакцией рынка, поэтому акции компании пока остаются в портфеле.

#TCSGDR #RussiaActive

{kind=link}

{kind=link}

🛢 Лукойл должен более чем в 2 раза увеличить дивиденды по итогам 2019 года

🔹Как и весь российский нефтегазовый сектор, Лукойл провел нейтральный 2019 год. Выручка компании снизилась на 2%, чистая прибыль выросла на 3%. При этом свободный денежный поток увеличился на 26% до рекордных ₽702 млрд за счет роста задолженности перед поставщиками и небольшого снижения инвестиций.

🔹В 2019 году компания изменила дивидендную политику. Размер дивидендов теперь должен составлять не менее 100% свободного денежного потока, скорректированного на процентные платежи и расходы на обратный выкуп. Так как в 2018 году на дивиденды уходила лишь треть от СДП, изменения приведут к значительному росту дивидендов с ₽250 до ₽592 на акцию.

🔹Лукойл сохраняет место в портфеле по дивидендной стратегии с максимальным рейтингом стабильности выплат и доходностью >12%. По итогам 2020 года из-за падения цен на нефть дивиденды снизятся, однако низкая долговая нагрузка должна позволить успешно пережить волатильность топливного рынка.

🔹Компания не проходит в портфель по активной стратегии. При низких мультипликаторах оценки Лукойл также имеет невысокие темпы роста бизнеса и среднюю эффективность. Рейтинг - Hold.

#LKOH #divRus #RussiaActive

🔹Как и весь российский нефтегазовый сектор, Лукойл провел нейтральный 2019 год. Выручка компании снизилась на 2%, чистая прибыль выросла на 3%. При этом свободный денежный поток увеличился на 26% до рекордных ₽702 млрд за счет роста задолженности перед поставщиками и небольшого снижения инвестиций.

🔹В 2019 году компания изменила дивидендную политику. Размер дивидендов теперь должен составлять не менее 100% свободного денежного потока, скорректированного на процентные платежи и расходы на обратный выкуп. Так как в 2018 году на дивиденды уходила лишь треть от СДП, изменения приведут к значительному росту дивидендов с ₽250 до ₽592 на акцию.

🔹Лукойл сохраняет место в портфеле по дивидендной стратегии с максимальным рейтингом стабильности выплат и доходностью >12%. По итогам 2020 года из-за падения цен на нефть дивиденды снизятся, однако низкая долговая нагрузка должна позволить успешно пережить волатильность топливного рынка.

🔹Компания не проходит в портфель по активной стратегии. При низких мультипликаторах оценки Лукойл также имеет невысокие темпы роста бизнеса и среднюю эффективность. Рейтинг - Hold.

#LKOH #divRus #RussiaActive

{kind=link}