Хорошая инвестиционная стратегия может не принести прибыли на коротком промежутке времени, но оставит инвестора на фондовом рынке на десятилетия.

Плохая инвестиционная стратегия может краткосрочно заработать много денег, но в итоге через несколько лет инвестор будет вынужден уйти с рынка разочарованным.

Задавайте вопрос, является ли моя стратегия долгосрочной, или она живёт лишь до первого кризиса?

#фундаментал

Плохая инвестиционная стратегия может краткосрочно заработать много денег, но в итоге через несколько лет инвестор будет вынужден уйти с рынка разочарованным.

Задавайте вопрос, является ли моя стратегия долгосрочной, или она живёт лишь до первого кризиса?

#фундаментал

🔥 Компании которые выиграли десятилетие. Топ-10 акций по доходности в США с конца 2019 года.

Среди лидеров практически нет компаний, которые бы на начало 2010 года были бы дешевыми по мультипликатору P/E, а 5 из 10 были убыточными.

P/E 2010:

Netflix - 31

Market Axess - 40

Abiomed - был убыточен

TransDigm - 14,9

Broadcom - был убыточен

Align Technology - был убыточен

United Rentals - был убыточен

Regeneron Pharmaceuticals - был убыточен

Ulta Beauty - 13,6

Amazon - 35

Источник

#global

Среди лидеров практически нет компаний, которые бы на начало 2010 года были бы дешевыми по мультипликатору P/E, а 5 из 10 были убыточными.

P/E 2010:

Netflix - 31

Market Axess - 40

Abiomed - был убыточен

TransDigm - 14,9

Broadcom - был убыточен

Align Technology - был убыточен

United Rentals - был убыточен

Regeneron Pharmaceuticals - был убыточен

Ulta Beauty - 13,6

Amazon - 35

Источник

#global

{kind=link}

Алроса возвращается?

На этой неделе крупнейшая алмазодобывающая компания России Алроса оказалась в лидерах роста, прибавив 5%. Однако с начала года акции остаются худшими по доходности в индексе Мосбиржи, теряя 18%.

Уже несколько раз получал вопрос, пора ли покупать или еще подождать. Естественно, на него нельзя ответить, если нет системы принятия решений. Покупать только из-за того, что упавшая акция подает признаки оживления - неэффективная стратегия.

✍🏻 Пост №6 - Алроса

#divRus

На этой неделе крупнейшая алмазодобывающая компания России Алроса оказалась в лидерах роста, прибавив 5%. Однако с начала года акции остаются худшими по доходности в индексе Мосбиржи, теряя 18%.

Уже несколько раз получал вопрос, пора ли покупать или еще подождать. Естественно, на него нельзя ответить, если нет системы принятия решений. Покупать только из-за того, что упавшая акция подает признаки оживления - неэффективная стратегия.

✍🏻 Пост №6 - Алроса

#divRus

Яндекс Дзен

Алроса возвращается?

На этой неделе крупнейшая алмазодобывающая компания России Алроса оказалась в лидерах роста, прибавив 5%. Однако с начала года акции остаются худшими по доходности среди представителей индекса Мосбиржи, теряя 18%. Уже несколько раз получал вопрос, пора ли…

Кто больше разбогатеет : Тинькофф или инвесторы?

"Тинькофф капитал" запустил торги тремя биржевыми ПИФами, которые получили название "Стратегий вечного портфеля" в рублях, долларах и евро. Используемый подход к составлению портфеля был придуман консультантом Гарри Брауном и предполагал покупку 4 активов в равных пропорциях: акций, золота, долгосрочных и краткосрочных облигаций.

Идея стратегии заключалась в возможности получать прибыль при любом сценарии на финансовых рынках. Во время экономического бума активы росли бы за счет доли акций, а в период кризиса - за счет золота и долгосрочных государственных облигаций.

Сильная маркетинговая составляющая "Вечного портфеля" очевидна - инвестор сможет зарабатывать прибыль независимо от происходящего на рынках. Мы проверили, какую доходность стратегия показала бы на истории и как на результате сказались бы комиссии "Тинькофф капитал".

Исторический тест

Для проверки доходности за основу была выбрана "Стратегия вечного портфеля в долларах". У "Тинькофф" она состоит из акций, государственных и корпоративных облигаций США, а также из золота.

Портфель, состоящий в равной пропорции из перечисленных активов с начала 1990 года показал среднегодовую доходность в 7,9% против 10% у индекса S&P500. Риск у "Вечного портфеля" оказался ниже: максимальное падение в годовом выражении составило всего 12,7% против 46% у индекса S&P 500.

Рекламные уловки Тинькофф

Несмотря на отличную идею портфеля, "Тинькофф" портит впечатление откровенной попыткой ввести инвесторов в заблуждение.

Доходность как у акций

Какой бы период мы не взяли, 10, 20, или 30 лет, доходность "Вечного портфеля" несопоставима с рынком акций. По крайней мере, на примере США.

Низкие риски

Волатильность портфеля действительно сопоставима с долгосрочными облигациями. Однако назвать их однозначно низкими нельзя. Исторически был период, когда стратегия потеряла 12% за год. Немногие, кто рассматривает ее как "альтернативу депозиту", согласятся на такой сценарий.

Низкие издержки

Реклама "низких издержек" почему-то основывается на тезисе о редкости ребалансировок. В реальности издержки огромные:

1) Вознаграждение за управление активами в размере 0,99% от стоимости чистых активов

2) Депозитарий, регистратор и аудитор возьмут еще от 0,05% до 1,5% от активов в зависимости от размера фонда

3) Компания возьмет премию за успех - 10% от прибыли, полученной фондом.

Доходность с учетом комиссий

При максимальной комиссии в 2,5% в год, среднегодовая доходность портфеля за 30 лет упадет с 7,9% до 5,2%. Если к этому добавить премию в 10% за успех, то среднегодовая доходность сократится до 4%. Комиссии также подчиняются правилу "сложного процента", только с негативным эффектом на итоговый результат. На временном отрезке в 30 лет это приводит к катастрофической разнице в итоговых активах.

Даже если итоговое вознаграждение будет на минимальном уровне и составит 1%, то на длинном горизонте времени итоговый результат будет значительно хуже. С учетом 10% премии за успех среднегодовая доходность будет на уровне 5,8%.

"Сколько заработал бы Тинькофф"

Мы провели любопытный эксперимент. Что если комиссии, которые берет "Тинькофф" с клиентов, реинвестировались в "Вечный портфель", но с расходами в 0%? При условии совокупного вознаграждения и расходов в 2,5% от активов и платы за успех в 10%, через 20 лет управляющий станет богаче самого инвестора.

Резюме

Идея портфеля интересна для инвесторов, но реализовать подход лучше самостоятельно с помощью доступных на бирже ETF-фондов. Комиссии "Тинькофф" уничтожают значительную часть долгосрочной доходности.

Берегите свои капиталы от плохих инвестиционных продуктов.

✍🏻 Пост №7: Кто больше разбогатеет : Тинькофф или инвесторы?

#фундаментал

"Тинькофф капитал" запустил торги тремя биржевыми ПИФами, которые получили название "Стратегий вечного портфеля" в рублях, долларах и евро. Используемый подход к составлению портфеля был придуман консультантом Гарри Брауном и предполагал покупку 4 активов в равных пропорциях: акций, золота, долгосрочных и краткосрочных облигаций.

Идея стратегии заключалась в возможности получать прибыль при любом сценарии на финансовых рынках. Во время экономического бума активы росли бы за счет доли акций, а в период кризиса - за счет золота и долгосрочных государственных облигаций.

Сильная маркетинговая составляющая "Вечного портфеля" очевидна - инвестор сможет зарабатывать прибыль независимо от происходящего на рынках. Мы проверили, какую доходность стратегия показала бы на истории и как на результате сказались бы комиссии "Тинькофф капитал".

Исторический тест

Для проверки доходности за основу была выбрана "Стратегия вечного портфеля в долларах". У "Тинькофф" она состоит из акций, государственных и корпоративных облигаций США, а также из золота.

Портфель, состоящий в равной пропорции из перечисленных активов с начала 1990 года показал среднегодовую доходность в 7,9% против 10% у индекса S&P500. Риск у "Вечного портфеля" оказался ниже: максимальное падение в годовом выражении составило всего 12,7% против 46% у индекса S&P 500.

Рекламные уловки Тинькофф

Несмотря на отличную идею портфеля, "Тинькофф" портит впечатление откровенной попыткой ввести инвесторов в заблуждение.

Какой бы период мы не взяли, 10, 20, или 30 лет, доходность "Вечного портфеля" несопоставима с рынком акций. По крайней мере, на примере США.

Волатильность портфеля действительно сопоставима с долгосрочными облигациями. Однако назвать их однозначно низкими нельзя. Исторически был период, когда стратегия потеряла 12% за год. Немногие, кто рассматривает ее как "альтернативу депозиту", согласятся на такой сценарий.

Реклама "низких издержек" почему-то основывается на тезисе о редкости ребалансировок. В реальности издержки огромные:

1) Вознаграждение за управление активами в размере 0,99% от стоимости чистых активов

2) Депозитарий, регистратор и аудитор возьмут еще от 0,05% до 1,5% от активов в зависимости от размера фонда

3) Компания возьмет премию за успех - 10% от прибыли, полученной фондом.

Доходность с учетом комиссий

При максимальной комиссии в 2,5% в год, среднегодовая доходность портфеля за 30 лет упадет с 7,9% до 5,2%. Если к этому добавить премию в 10% за успех, то среднегодовая доходность сократится до 4%. Комиссии также подчиняются правилу "сложного процента", только с негативным эффектом на итоговый результат. На временном отрезке в 30 лет это приводит к катастрофической разнице в итоговых активах.

Даже если итоговое вознаграждение будет на минимальном уровне и составит 1%, то на длинном горизонте времени итоговый результат будет значительно хуже. С учетом 10% премии за успех среднегодовая доходность будет на уровне 5,8%.

"Сколько заработал бы Тинькофф"

Мы провели любопытный эксперимент. Что если комиссии, которые берет "Тинькофф" с клиентов, реинвестировались в "Вечный портфель", но с расходами в 0%? При условии совокупного вознаграждения и расходов в 2,5% от активов и платы за успех в 10%, через 20 лет управляющий станет богаче самого инвестора.

Резюме

Идея портфеля интересна для инвесторов, но реализовать подход лучше самостоятельно с помощью доступных на бирже ETF-фондов. Комиссии "Тинькофф" уничтожают значительную часть долгосрочной доходности.

Берегите свои капиталы от плохих инвестиционных продуктов.

✍🏻 Пост №7: Кто больше разбогатеет : Тинькофф или инвесторы?

#фундаментал

Яндекс Дзен

Кто больше разбогатеет : Тинькофф или инвесторы?

Управляющая компания "Тинькофф капитал" запустила торги тремя биржевыми ПИФами, которые получили запоминающееся название "Стратегий вечного портфеля" в рублях, долларах и евро. Используемый в них подход к составлению портфеля был придуман в 80-е годы прошлого…

Прогнозы по индексу S&P500 на 2020 год

Настал декабрь, а значит время аналитикам почертить на графиках пунктирные палочки вправо. Прогноз крупнейших американских банков во индексу S&P500 на 2020 год попадает в традиционную воронку роста на 5-15%.

Выделился только Morgan Stanley, аналитики которого в случае падения рынка смогут заявить "ну мы же говорили". Впрочем, попытка поймать черного лебедя была предпринята банком и в прошлом году, однако индекс S&P 500 в итоге вырос на 25%.

Такие графики можно сравнить с материалами каналов типа Лентач, Маш или База. Бесполезно, но понаблюдать бывает интересно.

#global

Настал декабрь, а значит время аналитикам почертить на графиках пунктирные палочки вправо. Прогноз крупнейших американских банков во индексу S&P500 на 2020 год попадает в традиционную воронку роста на 5-15%.

Выделился только Morgan Stanley, аналитики которого в случае падения рынка смогут заявить "ну мы же говорили". Впрочем, попытка поймать черного лебедя была предпринята банком и в прошлом году, однако индекс S&P 500 в итоге вырос на 25%.

Такие графики можно сравнить с материалами каналов типа Лентач, Маш или База. Бесполезно, но понаблюдать бывает интересно.

#global

{kind=link}

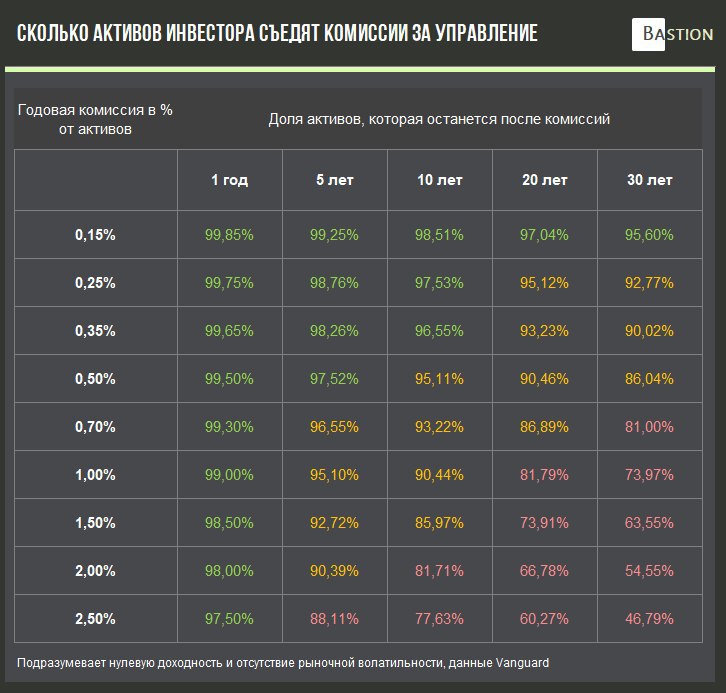

Почему активные фонды исторически проигрывают рынку? Потому что высокие комиссии в них уничтожают долгосрочную доходность.

Это объясняет популярность пассивных ETF на Западе, где комиссия за управление по некоторым фондам составляет 0%. Комиссия в 2,5% на горизонте в 30 лет "съест" больше половины от первоначально инвестированных средств.

В России пока почему-то готовы платить управляющим компаниям несколько % в год за управление ПИФами. Это происходит потому, что большинство инвесторов пока не научилось мыслить долгосрочно или оно просто не осведомлено, что происходит с их деньгами.

Один из самых вопиющих примеров "дичи" в российских ПИФах - Сбербанк. Например, фонд "Сбербанк - Биотехнологии" на 86% состоит из одного ETF с комиссией 0,46%. При этом сам Сбербанк берет сверху еще 2,8% годовой комиссии. Как в таком фонде может быть 1 млрд рублей средств, когда можно просто открыть счет в Interactive Brokers и самому купить этот ETF? Хороший вопрос.

#фундаментал

Это объясняет популярность пассивных ETF на Западе, где комиссия за управление по некоторым фондам составляет 0%. Комиссия в 2,5% на горизонте в 30 лет "съест" больше половины от первоначально инвестированных средств.

В России пока почему-то готовы платить управляющим компаниям несколько % в год за управление ПИФами. Это происходит потому, что большинство инвесторов пока не научилось мыслить долгосрочно или оно просто не осведомлено, что происходит с их деньгами.

Один из самых вопиющих примеров "дичи" в российских ПИФах - Сбербанк. Например, фонд "Сбербанк - Биотехнологии" на 86% состоит из одного ETF с комиссией 0,46%. При этом сам Сбербанк берет сверху еще 2,8% годовой комиссии. Как в таком фонде может быть 1 млрд рублей средств, когда можно просто открыть счет в Interactive Brokers и самому купить этот ETF? Хороший вопрос.

#фундаментал

{kind=link}

Газпром одобрил новую дивидендную политику

Выплаты составят:

по итогам 2019 года - 30% от прибыли

по итогам 2020 года - 40% от прибыли

по итогам 2021 года - 50% от прибыли

Для расчета будет использоваться скорректированный показатель прибыли по МСФО, то есть без учета неденежных статей, например, прибыли или убытка от валютной переоценки долга.

Важно, что Газпром добавил условие, что при росте коэффициента долговой нагрузки Чистый долг/EBITDA до 2,5 дивиденды могут быть снижены. Сейчас коэффициент составляет 1,1, максимум за последние 10 лет - 1,7.

Ожидаемая дивидендная доходность по итогам 2019 года - 6,7%, это средний уровень для российского рынка акций. С учетом слабого свободного денежного потока и средней долговой нагрузки, рейтинг по дивидендной стратегии невысокий.

Общая рекомендация - Hold

#GAZP #divRus

Выплаты составят:

по итогам 2019 года - 30% от прибыли

по итогам 2020 года - 40% от прибыли

по итогам 2021 года - 50% от прибыли

Для расчета будет использоваться скорректированный показатель прибыли по МСФО, то есть без учета неденежных статей, например, прибыли или убытка от валютной переоценки долга.

Важно, что Газпром добавил условие, что при росте коэффициента долговой нагрузки Чистый долг/EBITDA до 2,5 дивиденды могут быть снижены. Сейчас коэффициент составляет 1,1, максимум за последние 10 лет - 1,7.

Ожидаемая дивидендная доходность по итогам 2019 года - 6,7%, это средний уровень для российского рынка акций. С учетом слабого свободного денежного потока и средней долговой нагрузки, рейтинг по дивидендной стратегии невысокий.

Общая рекомендация - Hold

#GAZP #divRus

{kind=link}

График доходности разных активов по десятилетиям

∙ 5-летние гособлигации США

∙ Долгосрочные корпоративные облигации США

∙ Индекс товарных рынков

∙ S&P500

∙ Nasdaq

∙ Russel 2000 - компании малой капитализации

∙ Russel Value - компании дешевые по мультипликаторам

∙ US REIT - индекс фондов инвестирующих в недвижимость

∙ EAFE - индекс акций без учета США

∙ Акции развивающихся рынков

Отличное напоминание, что каждое десятилетие на финансовых рынках непохоже на предыдущее, а делать свою стратегию на основе последних доходностей неразумно.

#фундаментал

∙ 5-летние гособлигации США

∙ Долгосрочные корпоративные облигации США

∙ Индекс товарных рынков

∙ S&P500

∙ Nasdaq

∙ Russel 2000 - компании малой капитализации

∙ Russel Value - компании дешевые по мультипликаторам

∙ US REIT - индекс фондов инвестирующих в недвижимость

∙ EAFE - индекс акций без учета США

∙ Акции развивающихся рынков

Отличное напоминание, что каждое десятилетие на финансовых рынках непохоже на предыдущее, а делать свою стратегию на основе последних доходностей неразумно.

#фундаментал

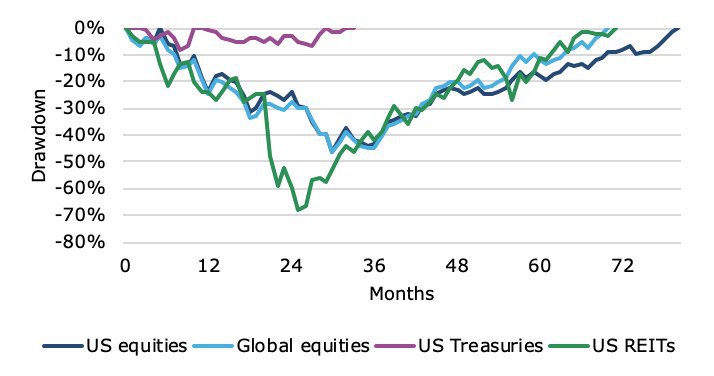

Обещать клиентам большую доходность и не предупреждать о всех возможных рисках инвестиций - халатность со стороны управляющего.

Если инвестор не готов, что его инвестиции могут показать убыток, то, скорее всего, при первых признаках коррекции на рынках он прекратит сотрудничество с управляющим и разочаруется в инвестициях.

На графике показано, сколько максимум времени главные классы активов в США с 1970 года проводили "под водой", то есть не могли превысить предыдущий максимум.

Гособлигации - 2,5 года

Акции мира и недвижимость - почти 6 лет

Акции США - почти 7 лет.

Последние 10 лет сформировали ощущение, что рынки растут всегда, но никогда не стоит забывать, насколько они рискованны.

#фундаментал

@JoachimKlement

Если инвестор не готов, что его инвестиции могут показать убыток, то, скорее всего, при первых признаках коррекции на рынках он прекратит сотрудничество с управляющим и разочаруется в инвестициях.

На графике показано, сколько максимум времени главные классы активов в США с 1970 года проводили "под водой", то есть не могли превысить предыдущий максимум.

Гособлигации - 2,5 года

Акции мира и недвижимость - почти 6 лет

Акции США - почти 7 лет.

Последние 10 лет сформировали ощущение, что рынки растут всегда, но никогда не стоит забывать, насколько они рискованны.

#фундаментал

@JoachimKlement

{kind=link}

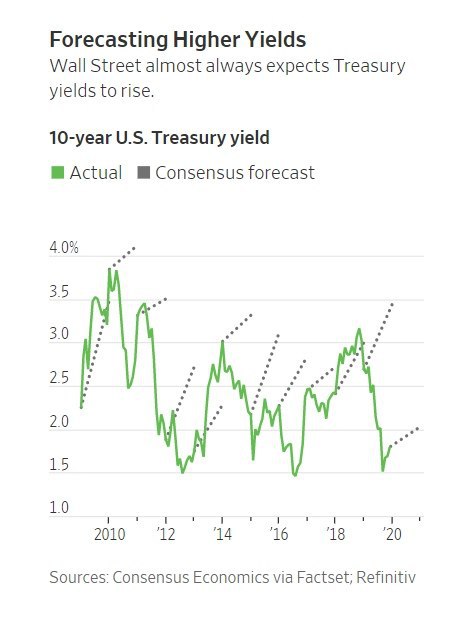

Бремя аналитика - прогнозировать будущие процентные ставки.

За год в экономике случается столько важных событий, что делать это практически бесполезно. Но прогноз это то, что от тебя ждут клиенты, руководство и пресса.

На графике история консенсус-прогнозов по 10-летним гособлигациям в США. Почему-то аналитики всегда ждут роста ставок. Раз в 5 лет это даже совпадает с реальностью.

#фундаментал

За год в экономике случается столько важных событий, что делать это практически бесполезно. Но прогноз это то, что от тебя ждут клиенты, руководство и пресса.

На графике история консенсус-прогнозов по 10-летним гособлигациям в США. Почему-то аналитики всегда ждут роста ставок. Раз в 5 лет это даже совпадает с реальностью.

#фундаментал

{kind=link}

🎯 Как никогда не ошибаться в прогнозах

Какова вероятность, что вы дочитаете этот пост до конца? Около 40%. Независимо от того, сделаете ли вы это или нет, предсказание сработает.

Правило 40% - любимая тактика аналитиков, которая полностью освобождает от ответственности за прогноз. В интервью CNBC глава хедж-фонда Bridgewater Рэй Далио прогнозирует вероятность рецессии в следующем году в 40%. Если рецессия случится, можно будет сказать, что он был прав так как упоминал о возможности кризиса. Если нет, то тоже будет прав - ведь большая вероятность отдавалась сценарию с отсутствием рецессии.

Тактика 40% появилась в ответ на вопросы СМИ, которые пытаются повысить кликабельность статей прогнозами курсов валют и изменениями индексов акций. Никто не хочет остаться в истории плохим прогнозистом, как, например, получилось у директора Центра макроэкономических исследований Сбербанка Юлии Цепляевой благодаря фразе "Мне очень жалко людей, которые покупают доллар за 35 рублей", сказанной в феврале 2014 года.

Чтобы защищать репутацию экспертов, "говорящие головы" должны хеджироваться. Еще больше завуалировать свое мнение можно с помощью словесной конструкции "вполне вероятно" + причина.

Вполне вероятно, что торговый конфликт США и Китая приведет к кризису.

Вполне вероятно, что новая дивидендная политика приведет к росту акций Газпрома.

Вполне вероятно, что Трампу удастся избраться на второй президентский срок.

Хотя такие формулировки всегда сохранят репутацию, но большего уважения достойны аналитики, которые говорят "я думаю" или "мой прогноз".

#фундаментал

Какова вероятность, что вы дочитаете этот пост до конца? Около 40%. Независимо от того, сделаете ли вы это или нет, предсказание сработает.

Правило 40% - любимая тактика аналитиков, которая полностью освобождает от ответственности за прогноз. В интервью CNBC глава хедж-фонда Bridgewater Рэй Далио прогнозирует вероятность рецессии в следующем году в 40%. Если рецессия случится, можно будет сказать, что он был прав так как упоминал о возможности кризиса. Если нет, то тоже будет прав - ведь большая вероятность отдавалась сценарию с отсутствием рецессии.

Тактика 40% появилась в ответ на вопросы СМИ, которые пытаются повысить кликабельность статей прогнозами курсов валют и изменениями индексов акций. Никто не хочет остаться в истории плохим прогнозистом, как, например, получилось у директора Центра макроэкономических исследований Сбербанка Юлии Цепляевой благодаря фразе "Мне очень жалко людей, которые покупают доллар за 35 рублей", сказанной в феврале 2014 года.

Чтобы защищать репутацию экспертов, "говорящие головы" должны хеджироваться. Еще больше завуалировать свое мнение можно с помощью словесной конструкции "вполне вероятно" + причина.

Вполне вероятно, что торговый конфликт США и Китая приведет к кризису.

Вполне вероятно, что новая дивидендная политика приведет к росту акций Газпрома.

Вполне вероятно, что Трампу удастся избраться на второй президентский срок.

Хотя такие формулировки всегда сохранят репутацию, но большего уважения достойны аналитики, которые говорят "я думаю" или "мой прогноз".

#фундаментал

{kind=link}

{kind=link}

На этой неделе цены на палладий обновили исторический максимум, достигнув $1930 за унцию. Это дороже, чем когда-либо стоило золото.

🔹 Дополнительный импульс росту цен на неделе дала остановка работы шахт в ЮАР из-за веерных отключений электричества. ЮАР - крупнейший мировой производитель платины, второй по поставкам палладия.

🔹 Рынок палладия в ближайшие годы будет находиться в дефиците из-за повышенного спроса со стороны производителей аккумуляторных батарей для электромобилей. Главная область применения палладия сейчас - катализаторы в бензиновых двигателях. Они помогают снижать уровень выбросов токсичных веществ в атмосферу.

🔹 Крупнейший в мире производитель палладия - «Норникель». Компания добывает 40% от мирового производства. Рост цен на палладий поддержит результаты компании на фоне коррекции цен на никель.

🔹 Норникель проходит в портфель по дивидендной стратегии с рейтингом Buy. Риском для будущих дивидендов остаётся средняя долговая нагрузка компании. Если ралли в ценах на палладий окажется "пузырем", то, учитывая настойчивые планы менеджмента по увеличению инвестиций в развитие, щедрая дивидендная политика может быть пересмотрена.

#divRus #global #gmkn

🔹 Дополнительный импульс росту цен на неделе дала остановка работы шахт в ЮАР из-за веерных отключений электричества. ЮАР - крупнейший мировой производитель платины, второй по поставкам палладия.

🔹 Рынок палладия в ближайшие годы будет находиться в дефиците из-за повышенного спроса со стороны производителей аккумуляторных батарей для электромобилей. Главная область применения палладия сейчас - катализаторы в бензиновых двигателях. Они помогают снижать уровень выбросов токсичных веществ в атмосферу.

🔹 Крупнейший в мире производитель палладия - «Норникель». Компания добывает 40% от мирового производства. Рост цен на палладий поддержит результаты компании на фоне коррекции цен на никель.

🔹 Норникель проходит в портфель по дивидендной стратегии с рейтингом Buy. Риском для будущих дивидендов остаётся средняя долговая нагрузка компании. Если ралли в ценах на палладий окажется "пузырем", то, учитывая настойчивые планы менеджмента по увеличению инвестиций в развитие, щедрая дивидендная политика может быть пересмотрена.

#divRus #global #gmkn

{kind=link}