ДОХОДНОСТЬ СТРАТЕГИИ "ПРОДАЙ В МАЕ И УХОДИ"

Среди иностранных трейдеров и инвесторов можно встретить присказку "Sell in May and Go Away", то есть "продавай все в мае и уходи". Стратегия, основанная на ней, предполагает, что инвестору нужно продать акции в мае и вернуться на рынок осенью. Зачем? В летние месяцы рынок малоподвижен и показывает низкую доходность, поэтому делать на нем нечего.

Первое упоминание поговорки можно найти в статье Financial Times от 10 мая 1935 года. Считается, что это перефразированное высказывание "Sell in May and go away, and come on back on St. Leger's Day", которую использовали английские торговцы, уходя в летний отпуск. Возвращаться было принято в День Леджера - 15 сентября, когда стартовали крупные соревнования по скачкам в Англии.

Хотя такой подход звучит как шутка, некоторые инвесторы воспринимают его в серьез. Если посмотреть последние записи на SmartLab по тэгу "sell in may and go away", то можно обнаружить попытки анализировать календарный эффект на свечных графиках за последние несколько лет. Работает ли поговорка для долгосрочного инвестора?

Мы провели исследование, посмотрев, в какие месяцы индекс S&P500 показывает наибольшую и наименьшую доходности. В расчетах использовались данные с 1981 года.

▪️В летние месяцы доходность рынка действительно была ниже, но худший результат был показан в сентябре (-0,7%). Во многом это объясняется тем, что на этот месяц пришлись обвалы во время финансового кризиса 2008 года и после нападения на башни-близнецы в 2001 году. Лучший результат оказался в апреле со средней доходностью 1,8%,

▪️Если взять трехмесячные отрезки, то худшая доходность окажется у летних месяцев - с июня по август средняя доходность составляет всего +0,3%. Лучшая - с сентября по ноябрь +4,2%.

▪️Классической стратегией "Sell in May and Go Away" считается продажа в мае и возвращение в ноябре, то есть выход из акций на полгода. За этот период рынок давал доходность в 3,2% при среднем значении на полугодовых горизонтах в 4,9%.

Поговорка "продай в апреле и уходи" была бы еще более справедливой. С апреля по сентябрь рынок исторически рос всего на 2,3%.

Исходя из этих данных, эффект низкой доходности в летние месяцы действительно присутствует.

Продолжение⬇️

Среди иностранных трейдеров и инвесторов можно встретить присказку "Sell in May and Go Away", то есть "продавай все в мае и уходи". Стратегия, основанная на ней, предполагает, что инвестору нужно продать акции в мае и вернуться на рынок осенью. Зачем? В летние месяцы рынок малоподвижен и показывает низкую доходность, поэтому делать на нем нечего.

Первое упоминание поговорки можно найти в статье Financial Times от 10 мая 1935 года. Считается, что это перефразированное высказывание "Sell in May and go away, and come on back on St. Leger's Day", которую использовали английские торговцы, уходя в летний отпуск. Возвращаться было принято в День Леджера - 15 сентября, когда стартовали крупные соревнования по скачкам в Англии.

Хотя такой подход звучит как шутка, некоторые инвесторы воспринимают его в серьез. Если посмотреть последние записи на SmartLab по тэгу "sell in may and go away", то можно обнаружить попытки анализировать календарный эффект на свечных графиках за последние несколько лет. Работает ли поговорка для долгосрочного инвестора?

Мы провели исследование, посмотрев, в какие месяцы индекс S&P500 показывает наибольшую и наименьшую доходности. В расчетах использовались данные с 1981 года.

▪️В летние месяцы доходность рынка действительно была ниже, но худший результат был показан в сентябре (-0,7%). Во многом это объясняется тем, что на этот месяц пришлись обвалы во время финансового кризиса 2008 года и после нападения на башни-близнецы в 2001 году. Лучший результат оказался в апреле со средней доходностью 1,8%,

▪️Если взять трехмесячные отрезки, то худшая доходность окажется у летних месяцев - с июня по август средняя доходность составляет всего +0,3%. Лучшая - с сентября по ноябрь +4,2%.

▪️Классической стратегией "Sell in May and Go Away" считается продажа в мае и возвращение в ноябре, то есть выход из акций на полгода. За этот период рынок давал доходность в 3,2% при среднем значении на полугодовых горизонтах в 4,9%.

Поговорка "продай в апреле и уходи" была бы еще более справедливой. С апреля по сентябрь рынок исторически рос всего на 2,3%.

Исходя из этих данных, эффект низкой доходности в летние месяцы действительно присутствует.

Продолжение⬇️

{kind=link}

ЧАСТЬ II. ЧТО ГОВОРЯТ АКАДЕМИЧЕСКИЕ ИССЛЕДОВАНИЯ?

Долгое время шуточная поговорка "Sell in May and go away" игнорировалась учеными. Однако профессора Университетов Эдинбурга и Ноттингэма Якобсен и Джанг в 2018 году обновили большое исследование эффекта. Они анализировали рынки акций 109 стран на максимально возможном горизонте. По Великобритании были взяты данные более чем за 300 лет - с 1694 года.

Оказалось, что в 82 странах из 109 исторические доходности за период май-октябрь ниже, чем за ноябрь-апрель. В исследовании они назвали это "эффектом Хэллуина", намекая что в рынки акций нужно входить после окончания древнего кельтского праздника.

На графике ниже видно, что в США и Великобритании разница в доходности рынков между двумя полугодиями действительно велика. Однако в России, Китае и Индии значительных отличий не наблюдается.

Продолжение⬇️

Долгое время шуточная поговорка "Sell in May and go away" игнорировалась учеными. Однако профессора Университетов Эдинбурга и Ноттингэма Якобсен и Джанг в 2018 году обновили большое исследование эффекта. Они анализировали рынки акций 109 стран на максимально возможном горизонте. По Великобритании были взяты данные более чем за 300 лет - с 1694 года.

Оказалось, что в 82 странах из 109 исторические доходности за период май-октябрь ниже, чем за ноябрь-апрель. В исследовании они назвали это "эффектом Хэллуина", намекая что в рынки акций нужно входить после окончания древнего кельтского праздника.

На графике ниже видно, что в США и Великобритании разница в доходности рынков между двумя полугодиями действительно велика. Однако в России, Китае и Индии значительных отличий не наблюдается.

Продолжение⬇️

{kind=link}

ЧАСТЬ III. СТОИТ ЛИ ИСПОЛЬЗОВАТЬ?

Мнение Bastion - несмотря на наличие исторически более удачных календарных периодов, попытка использовать это в своих решениях имеет мало пользы для инвесторов. Почему?

▪️Во-первых, существует большая вероятность, что календарные эффекты носят случайный характер. В следующие 40 лет худшим по доходности вполне может оказаться январь, май, лето или зима или какой-либо другой период. Интерпретируя исторические доходности для своих решений, можно просто оказаться одураченным случайностью.

▪️Во-вторых, если календарный эффект действительно существует, то для его проверки нужно будет инвестировать на протяжении многих лет или даже десятилетий. Апрель исторически был лучшим по доходности месяцем S&P500, однако, например, в 2000 году рынок в этот месяц упал на 3%, в 2002 - на 6%, в 2004 - на 2%. В отдельные годы результат будет практически случайным.

▪️В-третьих, даже если эффект более низкой доходности в летние месяцы существует, то продажа в мае и возвращение позже приведет к катастрофическим результатам для инвестиций.

Попытки заниматься таймингом, то есть угадывать точки для входа, обычно заканчиваются разочарованием. На графике ниже видно, что систематический пропуск трех или шести месяцев по стратегии "Sell in May and Go Away" за 40 лет привел бы к потере половины доходности, которую дает индекс S&P500. Причем, в расчете не учитываются налоги и дополнительные комиссии, которые будет вынужден платить инвестор, следуя поговорке.

Мнение Bastion - несмотря на наличие исторически более удачных календарных периодов, попытка использовать это в своих решениях имеет мало пользы для инвесторов. Почему?

▪️Во-первых, существует большая вероятность, что календарные эффекты носят случайный характер. В следующие 40 лет худшим по доходности вполне может оказаться январь, май, лето или зима или какой-либо другой период. Интерпретируя исторические доходности для своих решений, можно просто оказаться одураченным случайностью.

▪️Во-вторых, если календарный эффект действительно существует, то для его проверки нужно будет инвестировать на протяжении многих лет или даже десятилетий. Апрель исторически был лучшим по доходности месяцем S&P500, однако, например, в 2000 году рынок в этот месяц упал на 3%, в 2002 - на 6%, в 2004 - на 2%. В отдельные годы результат будет практически случайным.

▪️В-третьих, даже если эффект более низкой доходности в летние месяцы существует, то продажа в мае и возвращение позже приведет к катастрофическим результатам для инвестиций.

Попытки заниматься таймингом, то есть угадывать точки для входа, обычно заканчиваются разочарованием. На графике ниже видно, что систематический пропуск трех или шести месяцев по стратегии "Sell in May and Go Away" за 40 лет привел бы к потере половины доходности, которую дает индекс S&P500. Причем, в расчете не учитываются налоги и дополнительные комиссии, которые будет вынужден платить инвестор, следуя поговорке.

{kind=link}

🔎📈📉Обзор трендов 18-й недели 2021 года

Доходности акций за неделю и ключевые новости по компаниям России и США.

https://telegra.ph/Week18-05-02

Доходности акций за неделю и ключевые новости по компаниям России и США.

https://telegra.ph/Week18-05-02

Telegraph

Обзор трендов 18-й недели 2021 года

Россия Акции Яндекса в лидерах роста недели после публикации хорошего отчета. Выручка крупнейшей российской IT-компании по итогам I квартала выросла на 39% до ₽73 млрд - лучше прогнозов. Негативным сигналом в отчетности стало падение прибыльности. Из-за более…

{kind=link}

📈Chevron - возвращение к прибыльности и рост дивидендов

🛢Chevron #CVX - вторая после Exxon Mobil по капитализации нефтегазовая компания США с объемом добычи на уровне 1,08 млн барр/cутки нефтяного эквивалента.

Chevron повысила квартальный дивиденд на 4% до $1,34 на акцию. Текущая годовая дивидендная доходность составляет 5,2%, что значительно выше среднего уровня для американского рынка. Компания повышает дивиденды 34 года подряд и имеет статус дивидендного аристократа.

В I квартале 2021 года Chevron вновь стала прибыльной, заработав акционерам $1,4 млрд. До этого из-за падения цен на нефть на протяжении трех кварталов подряд компания показывала убытки.

👉Дивидендного инвестора в первую очередь интересует, сколько реального кэша зарабатывает компания, и хватает ли его для выплат акционерам. Ранее из-за низких цен на нефть Chevron имела отрицательный свободный денежный поток. Чтобы платить дивиденды, компании приходилось занимать. За год долг вырос почти в 1,5 раза c $32 до $45 млрд.

Благодаря сокращению инвестиций и восстановлению цен на нефть, свободный денежный поток в I квартале вновь стал положительным и составил $2,5 млрд. Примерно столько платит Chevron в качестве дивидендов, поэтому при текущих ценах на нефть занимать больше не нужно.

Увеличение дивидендов Chevron на 4% - сюрприз для аналитиков и инвесторов. Многие полагали, что из-за выросшего долга, повышение в 2021 году будет символическим, составив максимум 1-2% для сохранения статуса дивидендного аристократа. Решение менеджмента сигнализирует об уверенности в способности поддерживать выплаты в дальнейшем.

Что дальше? Компании сырьевых секторов сильно зависят от колебаний цен на свои товары. Выход экономики из пандемии и сокращение мировых капзатрат на разведку и добычу должны поддерживать нефтяные цены на высоком уровне. В таких условиях Chevron сохранит дивидендную устойчивость. Акции компании остаются в дивидендном портфеле США.

#DivUS

🛢Chevron #CVX - вторая после Exxon Mobil по капитализации нефтегазовая компания США с объемом добычи на уровне 1,08 млн барр/cутки нефтяного эквивалента.

Chevron повысила квартальный дивиденд на 4% до $1,34 на акцию. Текущая годовая дивидендная доходность составляет 5,2%, что значительно выше среднего уровня для американского рынка. Компания повышает дивиденды 34 года подряд и имеет статус дивидендного аристократа.

В I квартале 2021 года Chevron вновь стала прибыльной, заработав акционерам $1,4 млрд. До этого из-за падения цен на нефть на протяжении трех кварталов подряд компания показывала убытки.

👉Дивидендного инвестора в первую очередь интересует, сколько реального кэша зарабатывает компания, и хватает ли его для выплат акционерам. Ранее из-за низких цен на нефть Chevron имела отрицательный свободный денежный поток. Чтобы платить дивиденды, компании приходилось занимать. За год долг вырос почти в 1,5 раза c $32 до $45 млрд.

Благодаря сокращению инвестиций и восстановлению цен на нефть, свободный денежный поток в I квартале вновь стал положительным и составил $2,5 млрд. Примерно столько платит Chevron в качестве дивидендов, поэтому при текущих ценах на нефть занимать больше не нужно.

Увеличение дивидендов Chevron на 4% - сюрприз для аналитиков и инвесторов. Многие полагали, что из-за выросшего долга, повышение в 2021 году будет символическим, составив максимум 1-2% для сохранения статуса дивидендного аристократа. Решение менеджмента сигнализирует об уверенности в способности поддерживать выплаты в дальнейшем.

Что дальше? Компании сырьевых секторов сильно зависят от колебаний цен на свои товары. Выход экономики из пандемии и сокращение мировых капзатрат на разведку и добычу должны поддерживать нефтяные цены на высоком уровне. В таких условиях Chevron сохранит дивидендную устойчивость. Акции компании остаются в дивидендном портфеле США.

#DivUS

{kind=link}

Слайды, с которых Уоррен Баффетт начал презентацию для акционеров

1️⃣Мировые лидеры по капитализации в 1989 году

2️⃣Мировые лидеры по капитализации в 2021 году

Это классический пример, когда нужно показать, насколько нестатичен мир бизнеса и финансовых рынков. Ни одного из лидеров прошлого сейчас нет в мировом топ-30 стоимости.

32 года назад 14 из 20 крупнейших мировых компаний были японскими. В США менеджмент перенимал техники управления Toyota и Sony. Считалось, что японский бизнес будет оставаться основой мирового экономического роста, что служило обоснованием рыночному мультипликатору P/E на уровне более 50.

Сейчас самая дорогая японская компания Toyota занимает 48 место в мире по капитализации.

☝️Капитализм обычно сопровождается гибелью и упадком неповоротливых лидеров рынка и появлением новых молодых суперзвезд. Со временем сегодняшние динамично развивающиеся компании технологического сектора тоже станут "медлительными бегемотами".

Наличие такого процесса в экономике и инвестициях означает, что долгосрочный портфель не может быть статичным и состоять лишь из нескольких лидеров рынка. Хорошая диверсификация + наличие принципов отбора новых компаний - антидот от "ловушки лидеров рынка".

#фундаментал

1️⃣Мировые лидеры по капитализации в 1989 году

2️⃣Мировые лидеры по капитализации в 2021 году

Это классический пример, когда нужно показать, насколько нестатичен мир бизнеса и финансовых рынков. Ни одного из лидеров прошлого сейчас нет в мировом топ-30 стоимости.

32 года назад 14 из 20 крупнейших мировых компаний были японскими. В США менеджмент перенимал техники управления Toyota и Sony. Считалось, что японский бизнес будет оставаться основой мирового экономического роста, что служило обоснованием рыночному мультипликатору P/E на уровне более 50.

Сейчас самая дорогая японская компания Toyota занимает 48 место в мире по капитализации.

☝️Капитализм обычно сопровождается гибелью и упадком неповоротливых лидеров рынка и появлением новых молодых суперзвезд. Со временем сегодняшние динамично развивающиеся компании технологического сектора тоже станут "медлительными бегемотами".

Наличие такого процесса в экономике и инвестициях означает, что долгосрочный портфель не может быть статичным и состоять лишь из нескольких лидеров рынка. Хорошая диверсификация + наличие принципов отбора новых компаний - антидот от "ловушки лидеров рынка".

#фундаментал

{kind=link}

Нефтегазовый сектор США для дивидендного портфеля. Кто еще, кроме Chevron?

Для диверсификации дивидендного портфеля присматриваем, кто из американского нефтегазового сектора имеет наибольший запас прочности по дивидендам.

🛢EOG Resources #EOG

В прошлом году производитель сланцевой нефти и газа сохранил положительный свободный денежный поток, которого оказалось достаточно для выплаты дивидендов без увеличения долга.

Дивидендная доходность в 2,2% выглядит невысокой, зато за последние 7 лет компания смогла увеличить выплаты акционерам в 4 раза. В этом году квартальный дивиденд был увеличен на 10%, что является рекордным ростом в нефтегазе. Компания выглядит отличным кандидатом для дивидендного портфеля. ➡️В список для более подробного изучения.

🛢Kinder Morgan #KMI

Компания владеет 85 тыс миль трубопроводов и 152 терминалами, являясь крупнейшим транспортировщиком газа в США. Долговая нагрузка здесь очень высокая - коэффициент "Чистый долг/ebitda" близок к критическим 6. Тем не менее, в кризис компания сократила инвестиции и сумела заработать свободный денежный поток, покрывающий уровень дивидендов. Текущая дивидендная доходность составляет 6,3%.

🛢 HollyFrontier #HFC

Компания из Далласа, занимающаяся нефтеперерабаткой и поставкой нефтепродуктов, от бензина до нефтяных смазочных материалов. За кризисный 2020 год HollyFrontier удалось заработать положительный свободный денежный поток, которого, однако, не хватило для выплаты дивидендов. Долговая нагрузка на высоком для рынка уровне в 3,1x, но относительно других компаний сектора это средний показатель. Дивидендная доходность составляет 3,8%.

🛢Cabot Oil & Gas #COG

Небольшой независимый производитель сланцевого газа с капитализацией в $7 млрд, дивдоходностью в 2,6% и положительным свободным денежным потоком.

В прошлом году компания отличилась тем, что в период пандемии и обвала цен на нефть и газ ее акции в какой-то момент показывали рост на 25%. Правда с тех времен Cabot существенно отстала от рынка. За последние полгода акции компании упали на 13%, в то время как остальной нефтегаз вырос на 50-100%.

🛢ConocoPhillips #COP

В прошлом году ConocoPhillips объявила о покупке производителя сланцевой нефти Concho Resources, что сделает компанию третьим нефте- и газодобытчиком в США. ConocoPhillips всегда выделялась сильным балансом и невысокой долговой нагрузкой. Дивидендная доходность в 3,3% в два раза превышает средний для американского рынка уровень.

#DivUS

Для диверсификации дивидендного портфеля присматриваем, кто из американского нефтегазового сектора имеет наибольший запас прочности по дивидендам.

🛢EOG Resources #EOG

В прошлом году производитель сланцевой нефти и газа сохранил положительный свободный денежный поток, которого оказалось достаточно для выплаты дивидендов без увеличения долга.

Дивидендная доходность в 2,2% выглядит невысокой, зато за последние 7 лет компания смогла увеличить выплаты акционерам в 4 раза. В этом году квартальный дивиденд был увеличен на 10%, что является рекордным ростом в нефтегазе. Компания выглядит отличным кандидатом для дивидендного портфеля. ➡️В список для более подробного изучения.

🛢Kinder Morgan #KMI

Компания владеет 85 тыс миль трубопроводов и 152 терминалами, являясь крупнейшим транспортировщиком газа в США. Долговая нагрузка здесь очень высокая - коэффициент "Чистый долг/ebitda" близок к критическим 6. Тем не менее, в кризис компания сократила инвестиции и сумела заработать свободный денежный поток, покрывающий уровень дивидендов. Текущая дивидендная доходность составляет 6,3%.

🛢 HollyFrontier #HFC

Компания из Далласа, занимающаяся нефтеперерабаткой и поставкой нефтепродуктов, от бензина до нефтяных смазочных материалов. За кризисный 2020 год HollyFrontier удалось заработать положительный свободный денежный поток, которого, однако, не хватило для выплаты дивидендов. Долговая нагрузка на высоком для рынка уровне в 3,1x, но относительно других компаний сектора это средний показатель. Дивидендная доходность составляет 3,8%.

🛢Cabot Oil & Gas #COG

Небольшой независимый производитель сланцевого газа с капитализацией в $7 млрд, дивдоходностью в 2,6% и положительным свободным денежным потоком.

В прошлом году компания отличилась тем, что в период пандемии и обвала цен на нефть и газ ее акции в какой-то момент показывали рост на 25%. Правда с тех времен Cabot существенно отстала от рынка. За последние полгода акции компании упали на 13%, в то время как остальной нефтегаз вырос на 50-100%.

🛢ConocoPhillips #COP

В прошлом году ConocoPhillips объявила о покупке производителя сланцевой нефти Concho Resources, что сделает компанию третьим нефте- и газодобытчиком в США. ConocoPhillips всегда выделялась сильным балансом и невысокой долговой нагрузкой. Дивидендная доходность в 3,3% в два раза превышает средний для американского рынка уровень.

#DivUS

{kind=link}

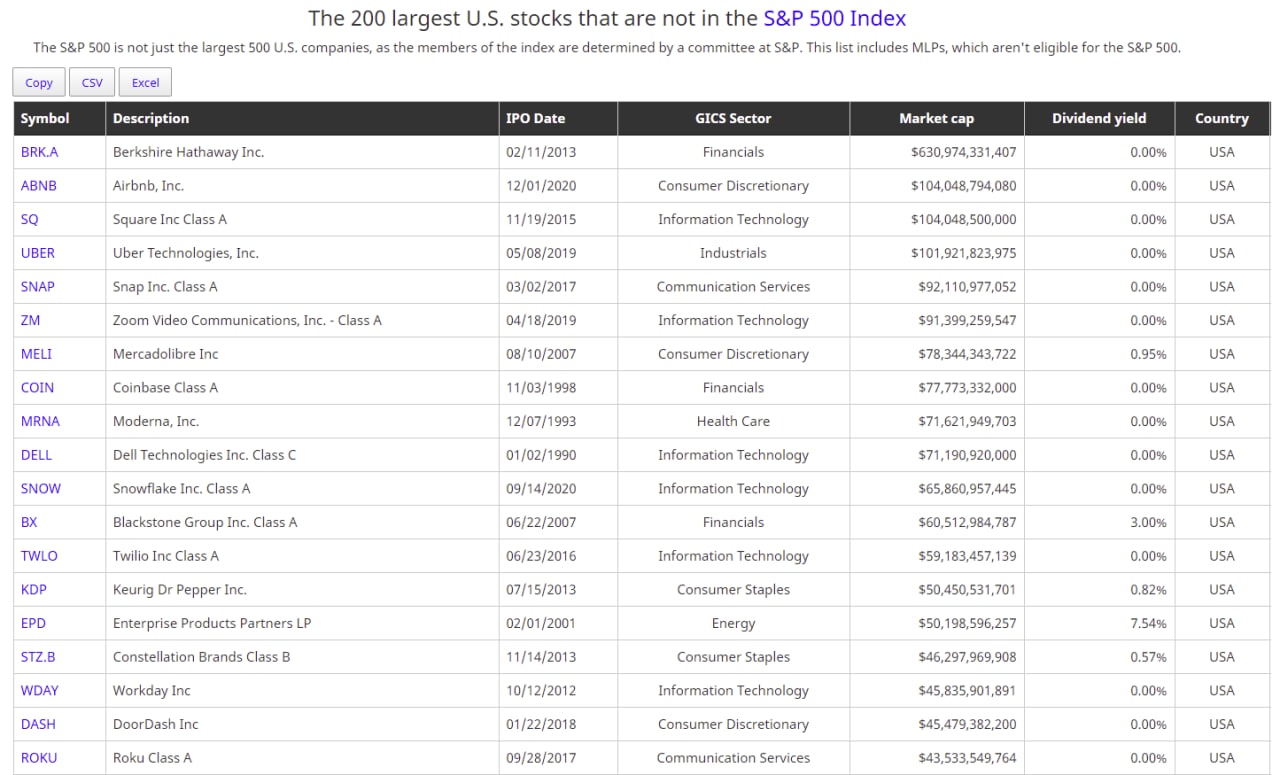

📊Какие акции не входят в индекс S&P500?

Решение о включении акций в самый популярный индекс происходит не автоматически, а через одобрение индексного комитета. S&P500 нельзя назвать индексом крупнейших компаний США. Более сотни компаний не проходят сито отбора, хотя имеют капитализацию больше, чем у самой маленькой компании в S&P500.

Отличный ресурс, где их можно посмотреть

https://stockmarketmba.com/largeststocksnotinthesp500.php

Крупнейшие компании вне индекса сейчас:

Airbnb $104 млрд

Square $104 млрд

Uber $102 млрд

Snap $92 млрд

Zoom $92 млрд

Mercadolibre $78 млрд

Coinbase $78 млрд

Moderna $72 млрд

Snowflake $66 млрд

Blackstone $61 млрд

Решение о включении акций в самый популярный индекс происходит не автоматически, а через одобрение индексного комитета. S&P500 нельзя назвать индексом крупнейших компаний США. Более сотни компаний не проходят сито отбора, хотя имеют капитализацию больше, чем у самой маленькой компании в S&P500.

Отличный ресурс, где их можно посмотреть

https://stockmarketmba.com/largeststocksnotinthesp500.php

Крупнейшие компании вне индекса сейчас:

Airbnb $104 млрд

Square $104 млрд

Uber $102 млрд

Snap $92 млрд

Zoom $92 млрд

Mercadolibre $78 млрд

Coinbase $78 млрд

Moderna $72 млрд

Snowflake $66 млрд

Blackstone $61 млрд

{kind=link}

💉 Как продажи вакцины увеличивают доходы Pfizer

Pfizer - третья по капитализации компания в мировом биотехнологическом секторе после Johnson&Johnson и швейцарской Roche. Портфель активов компании состоит из 7 лекарств-бестселлеров с выручкой более $1 млрд. Основные лекарства:

▪️Eliquis от образования тромбов

▪️Ibrance от рака молочной железы

▪️Вакцина «Превенар 13» от пневмококковой инфекции

В прошлом году Pfizer совместно с немецкой BioNTech первой разработала и получила одобрение вакцины от коронавируса в США. В первом квартале выручка от ее продажи составила $3,5 млрд - примерно четверть от всех доходов компании.

Прогноз по доходам от коронавирусной вакцины за весь 2021 год повышен с $15 млрд до $26 млрд. Благодаря этому общая выручка по сравнению с 2020 годом должна вырасти почти в 1,5 раза до уровня более чем в $70 млрд.

Маржа прибыли вакцины оценивается в 20-30%. Это означает, что Pfizer сможет заработать дополнительно более $5 млрд прибыли. Совокупная чистая прибыль по итогам 2021 года должна вырасти в 1,5 раза и составить $15 млрд.

Мультипликатор P/E к прибыли 2021 года составляет 15, что заметно ниже средних уровней акций США. Дивидендная доходность 3,8% - в два раза выше, чем у S&P500. Компания стоит дешевле рынка.

Акции Pfizer заметно отстают по доходности от рынка. За последний год они выросли всего на 9% против роста на 45% индекса S&P500.

Почему при отличном росте результатов рынок так дешево оценивает Pfizer? Доходы от вакцины воспринимаются как разовое событие. Они, скорее всего, останутся на высоком уровне в 2022 году, однако после окончания пандемии пойдут на спад.

Если не брать в расчет вакцину, доход от остального портфеля лекарств Pfizer не растет уже несколько лет. Похоже рынок не верит в перспективы долгосрочного роста доходов компании.

Несмотря на рыночный негатив к Pfizer, сохраняем акцию в дивидендном портфеле.

1) Сильный свободный денежный поток дает хороший запас прочности, чтобы повышать выплаты акционерам темпом на 4-7% в год.

2) Диверсифицированный портфель лекарств. У компании много препаратов в разных сферах медицины, что выгодно отличает ее от Abbvie или Bristol Myers.

3) Помимо адекватной оценки, Pfizer имеет хороший поток ожидаемых к одобрению лекарств. Он позволит нарастить продажи до 2025 года, даже с учетом потенциального снижения доходов от коронавируса.

🗳Сделали ли вы прививку от коронавируса?

#PFE #DivUS

Pfizer - третья по капитализации компания в мировом биотехнологическом секторе после Johnson&Johnson и швейцарской Roche. Портфель активов компании состоит из 7 лекарств-бестселлеров с выручкой более $1 млрд. Основные лекарства:

▪️Eliquis от образования тромбов

▪️Ibrance от рака молочной железы

▪️Вакцина «Превенар 13» от пневмококковой инфекции

В прошлом году Pfizer совместно с немецкой BioNTech первой разработала и получила одобрение вакцины от коронавируса в США. В первом квартале выручка от ее продажи составила $3,5 млрд - примерно четверть от всех доходов компании.

Прогноз по доходам от коронавирусной вакцины за весь 2021 год повышен с $15 млрд до $26 млрд. Благодаря этому общая выручка по сравнению с 2020 годом должна вырасти почти в 1,5 раза до уровня более чем в $70 млрд.

Маржа прибыли вакцины оценивается в 20-30%. Это означает, что Pfizer сможет заработать дополнительно более $5 млрд прибыли. Совокупная чистая прибыль по итогам 2021 года должна вырасти в 1,5 раза и составить $15 млрд.

Мультипликатор P/E к прибыли 2021 года составляет 15, что заметно ниже средних уровней акций США. Дивидендная доходность 3,8% - в два раза выше, чем у S&P500. Компания стоит дешевле рынка.

Акции Pfizer заметно отстают по доходности от рынка. За последний год они выросли всего на 9% против роста на 45% индекса S&P500.

Почему при отличном росте результатов рынок так дешево оценивает Pfizer? Доходы от вакцины воспринимаются как разовое событие. Они, скорее всего, останутся на высоком уровне в 2022 году, однако после окончания пандемии пойдут на спад.

Если не брать в расчет вакцину, доход от остального портфеля лекарств Pfizer не растет уже несколько лет. Похоже рынок не верит в перспективы долгосрочного роста доходов компании.

Несмотря на рыночный негатив к Pfizer, сохраняем акцию в дивидендном портфеле.

1) Сильный свободный денежный поток дает хороший запас прочности, чтобы повышать выплаты акционерам темпом на 4-7% в год.

2) Диверсифицированный портфель лекарств. У компании много препаратов в разных сферах медицины, что выгодно отличает ее от Abbvie или Bristol Myers.

3) Помимо адекватной оценки, Pfizer имеет хороший поток ожидаемых к одобрению лекарств. Он позволит нарастить продажи до 2025 года, даже с учетом потенциального снижения доходов от коронавируса.

🗳Сделали ли вы прививку от коронавируса?

#PFE #DivUS

{kind=link}

🛏 Дивидендный аристократ Leggett & Platt. Тезисы по компании (1/2)

Считается, что пользоваться матрасами человек начал около 5 тысяч лет назад. Первые матрасы наполняли соломой или сухими листьями, а шкуры животных использовались вместо чехла. Позже в Месопотамии и Вавилоне для этого начали использовать хлопок.

До 19 века конструкция матраса практически не претерпевала изменений, пока в 1871 году инженер из Германии Генрих Вестфаль не разработал первый пружинный матрас.

В 1885 году американец Джозеф Леггетт запатентовал новый подход, состоящий в соединении пружин и их фиксации на деревянных основаниях кроватей. Вместе со своим шурином Корнелиусом Платтом он основал компанию Leggett & Platt по выпуску таких конструкций.

Спустя 136 лет компания остается одним из ведущих поставщиков компонентов для матрасов, с капитализацией в $7,5 млрд входя в индекс S&P500. Периодически Leggett & Platt попадает в лидеры дивидендного рейтинга в потребительском секторе, поэтому делаем основные тезисы по компании.⬇️

Считается, что пользоваться матрасами человек начал около 5 тысяч лет назад. Первые матрасы наполняли соломой или сухими листьями, а шкуры животных использовались вместо чехла. Позже в Месопотамии и Вавилоне для этого начали использовать хлопок.

До 19 века конструкция матраса практически не претерпевала изменений, пока в 1871 году инженер из Германии Генрих Вестфаль не разработал первый пружинный матрас.

В 1885 году американец Джозеф Леггетт запатентовал новый подход, состоящий в соединении пружин и их фиксации на деревянных основаниях кроватей. Вместе со своим шурином Корнелиусом Платтом он основал компанию Leggett & Platt по выпуску таких конструкций.

Спустя 136 лет компания остается одним из ведущих поставщиков компонентов для матрасов, с капитализацией в $7,5 млрд входя в индекс S&P500. Периодически Leggett & Platt попадает в лидеры дивидендного рейтинга в потребительском секторе, поэтому делаем основные тезисы по компании.⬇️

Чем интересна Leggett & Platt? (2/2)

1) Leggett & Platt - дивидендный аристократ, который на протяжении 49 лет повышает дивиденды. На этой неделе компания увеличила квартальную выплату на 5% до $0,42 на акцию. Годовая доходность составляет 3,3% - выше среднего для рынка акций США.

2) Продажи продукции для сна составляют около половины выручки. В сегмент, помимо пружинных конструкций, входят пенные конструкции для матрасов, подушки и наматрасники. Остальную часть доходов компания получает от продажи компонентов для автокресел, труб для авиакосмической отрасли и обычных кресел.

3) Для компании возраста 130+ Leggett & Platt показывает неплохой рост выручки. C 2013 по 2019 годы доходы росли средним темпом на 5% в год. Прибыль почти удвоилась. Коронавирусный 2020-й год ухудшил результаты бизнеса. Например, во II квартале 2020 года выручка обвалилась на 30%. Однако уже к концу года показатель вернулся к обычному темпу роста на 3%.

4) Самый интересный сегмент - производство пенополиуретановых матрасов. В 2019 году за $1,2 млрд была куплена Elite Comfort Solutions, производящая ортопедические матрасы и мебель. Ожидается, что выручка от сегмента будет расти двузначным темпом в ближайшие годы.

5) Покупка Elite Comfort Solutions заметно увеличила долг Leggett & Platt. Коэффициент "Чистый долг/EBITDA" вырос до 2,6x, предыдущие 10 лет он держался на уровне 1,2x.

6) По мультипликаторам компания оценена лишь немного дешевле рынка. P/E=27x, EV/EBIT=20x. Для бизнеса, растущего на несколько процентов в год, оценка выглядит немного дорогой.

7) У компании высокий рейтинг по дивидендной стратегии. Leggett & Platt имеет классический дивидендный профиль. Бизнес компаний устойчив и позволяет платить дивиденды с доходностью выше рынка. Риском является выросшая долговая нагрузка и средний запас прочности дивидендов по ожидаемым денежным потокам. Рассматриваем в кандидатах для дивидендного портфеля.

#LEG #DivUS

1) Leggett & Platt - дивидендный аристократ, который на протяжении 49 лет повышает дивиденды. На этой неделе компания увеличила квартальную выплату на 5% до $0,42 на акцию. Годовая доходность составляет 3,3% - выше среднего для рынка акций США.

2) Продажи продукции для сна составляют около половины выручки. В сегмент, помимо пружинных конструкций, входят пенные конструкции для матрасов, подушки и наматрасники. Остальную часть доходов компания получает от продажи компонентов для автокресел, труб для авиакосмической отрасли и обычных кресел.

3) Для компании возраста 130+ Leggett & Platt показывает неплохой рост выручки. C 2013 по 2019 годы доходы росли средним темпом на 5% в год. Прибыль почти удвоилась. Коронавирусный 2020-й год ухудшил результаты бизнеса. Например, во II квартале 2020 года выручка обвалилась на 30%. Однако уже к концу года показатель вернулся к обычному темпу роста на 3%.

4) Самый интересный сегмент - производство пенополиуретановых матрасов. В 2019 году за $1,2 млрд была куплена Elite Comfort Solutions, производящая ортопедические матрасы и мебель. Ожидается, что выручка от сегмента будет расти двузначным темпом в ближайшие годы.

5) Покупка Elite Comfort Solutions заметно увеличила долг Leggett & Platt. Коэффициент "Чистый долг/EBITDA" вырос до 2,6x, предыдущие 10 лет он держался на уровне 1,2x.

6) По мультипликаторам компания оценена лишь немного дешевле рынка. P/E=27x, EV/EBIT=20x. Для бизнеса, растущего на несколько процентов в год, оценка выглядит немного дорогой.

7) У компании высокий рейтинг по дивидендной стратегии. Leggett & Platt имеет классический дивидендный профиль. Бизнес компаний устойчив и позволяет платить дивиденды с доходностью выше рынка. Риском является выросшая долговая нагрузка и средний запас прочности дивидендов по ожидаемым денежным потокам. Рассматриваем в кандидатах для дивидендного портфеля.

#LEG #DivUS

{kind=link}

ИНВЕСТКОМИТЕТ: МАТЬ И ДИТЯ (MD GROUP)

«Мать и дитя» (#MDMG) — одна из крупнейших частных медицинских сетей России. По объемам выручки она занимает третье место после клиник «Медси», принадлежащих АФК Система, и «Европейского медицинского центра».

С 2012 года акции головной компании MD Medical торгуются на Лондонской бирже. С ноября прошлого года они стали доступны на Московской бирже. Мы посмотрим основные направления развития бизнеса и оценим, подходят ли акции для портфелей Bastion.

🔬Ранний доступ к обзору для участников Bastion Club

Инвесткомитет: обзор Мать и Дитя

🔬Открыт предыдущий обзор по Сегеже. Позже напишем апдейт после IPO

Инвесткомитет: обзор Segezha Group

#BastionClub

«Мать и дитя» (#MDMG) — одна из крупнейших частных медицинских сетей России. По объемам выручки она занимает третье место после клиник «Медси», принадлежащих АФК Система, и «Европейского медицинского центра».

С 2012 года акции головной компании MD Medical торгуются на Лондонской бирже. С ноября прошлого года они стали доступны на Московской бирже. Мы посмотрим основные направления развития бизнеса и оценим, подходят ли акции для портфелей Bastion.

🔬Ранний доступ к обзору для участников Bastion Club

Инвесткомитет: обзор Мать и Дитя

🔬Открыт предыдущий обзор по Сегеже. Позже напишем апдейт после IPO

Инвесткомитет: обзор Segezha Group

#BastionClub

{kind=link}

7 ПРАВИЛ ИНВЕСТИЦИЙ

Принципы, которые на 100% совпадают с философией Bastion, в своем блоге в разное время сформулировал Морган Хазел, автор одной из лучших книг по инвестированию The Psychology of Money/Психология Денег.

1. «Я не знаю» - три очень важных слова, которые редко используются инвесторами. Я не знаю, где будет рынок в следующем месяце. Я не знаю, когда вырастут процентные ставки. Я не знаю, насколько упадут цены на нефть и как изменятся курсы валют. Точно также, как этого не знает ни один другой человек. Слушать людей, которые утверждают, что знают, куда пойдут цены, будет стоить вам больших денег.

Перечитайте старые предсказания рынка. Этого будет достаточно, чтобы перестать серьезно относится к прогнозистам.

2. Краткосрочное мышление лежит в основе большинства инвестиционных проблем. Средний инвестор мыслит сегодняшним днем. Если вы сможете сосредоточиться на следующих 5 годах, вместо того, чтобы переживать о дневных колебаниях рынка, то получите огромное преимущество. Рынки награждают терпение больше, чем любое другое умение.

3. Все поменяется быстрее и сильнее, чем многие думают. 20 лет назад Enron входила в список лучших компаний мира, Apple была в кризисе, экономика Греции процветала, а власти США прогнозировали, что госдолг вскоре станет нулевым. Людям свойственно экстраполировать прошлое, но через 10 лет тренды изменятся, а мир будет выглядеть так, как никто сегодня не может представить.

4. Не проверяйте брокерский счет каждый день. Постоянная слежка за состоянием счета делает ваши решения более эмоциональными. Чем реже - тем лучше. Раз в неделю - хорошо, раз в месяц - замечательно, раз в квартал - великолепно.

5. Больше внимания следует уделять инвесторам, которые признают ошибки и не боятся о них говорить. Верно и обратное, избегайте тех людей, которые постоянно говорят о своих удачных сделках и рекомендациях. Их ошибки обычно просто не видны окружающим.

6. Не бойтесь менять мнение, когда меняются факты. Не будьте заложником одних убеждений. Признание неправоты и открытость к новым идеям позволяет корректировать свой подход. Игнорируйте людей, которые фанатично говорят о своем единственно правильном методе инвестирования.

7. В инвестировании трудно отличить удачу от умения. Особенно на коротких промежутках времени. В мире существуют миллионы инвесторов. Несколько тысяч из них достигнут сверхрезультатов за счет чистой случайности и большого риска. Конечно, никто из них в этом не признается. Не давайте высоким доходностям других вводить вас в заблуждение. В инвестициях сегодняшние герои, завтра часто оказываются банкротами.

#фундаментал

Принципы, которые на 100% совпадают с философией Bastion, в своем блоге в разное время сформулировал Морган Хазел, автор одной из лучших книг по инвестированию The Psychology of Money/Психология Денег.

1. «Я не знаю» - три очень важных слова, которые редко используются инвесторами. Я не знаю, где будет рынок в следующем месяце. Я не знаю, когда вырастут процентные ставки. Я не знаю, насколько упадут цены на нефть и как изменятся курсы валют. Точно также, как этого не знает ни один другой человек. Слушать людей, которые утверждают, что знают, куда пойдут цены, будет стоить вам больших денег.

Перечитайте старые предсказания рынка. Этого будет достаточно, чтобы перестать серьезно относится к прогнозистам.

2. Краткосрочное мышление лежит в основе большинства инвестиционных проблем. Средний инвестор мыслит сегодняшним днем. Если вы сможете сосредоточиться на следующих 5 годах, вместо того, чтобы переживать о дневных колебаниях рынка, то получите огромное преимущество. Рынки награждают терпение больше, чем любое другое умение.

3. Все поменяется быстрее и сильнее, чем многие думают. 20 лет назад Enron входила в список лучших компаний мира, Apple была в кризисе, экономика Греции процветала, а власти США прогнозировали, что госдолг вскоре станет нулевым. Людям свойственно экстраполировать прошлое, но через 10 лет тренды изменятся, а мир будет выглядеть так, как никто сегодня не может представить.

4. Не проверяйте брокерский счет каждый день. Постоянная слежка за состоянием счета делает ваши решения более эмоциональными. Чем реже - тем лучше. Раз в неделю - хорошо, раз в месяц - замечательно, раз в квартал - великолепно.

5. Больше внимания следует уделять инвесторам, которые признают ошибки и не боятся о них говорить. Верно и обратное, избегайте тех людей, которые постоянно говорят о своих удачных сделках и рекомендациях. Их ошибки обычно просто не видны окружающим.

6. Не бойтесь менять мнение, когда меняются факты. Не будьте заложником одних убеждений. Признание неправоты и открытость к новым идеям позволяет корректировать свой подход. Игнорируйте людей, которые фанатично говорят о своем единственно правильном методе инвестирования.

7. В инвестировании трудно отличить удачу от умения. Особенно на коротких промежутках времени. В мире существуют миллионы инвесторов. Несколько тысяч из них достигнут сверхрезультатов за счет чистой случайности и большого риска. Конечно, никто из них в этом не признается. Не давайте высоким доходностям других вводить вас в заблуждение. В инвестициях сегодняшние герои, завтра часто оказываются банкротами.

#фундаментал

{kind=link}

🔎📈📉Обзор трендов 19-й недели 2021 года

Исторические максимумы индекса Мосбиржи, Русала и Сбербанка, рост цен на газ в Европе, падение Moderna и Etsy.

https://telegra.ph/19week-05-09

Исторические максимумы индекса Мосбиржи, Русала и Сбербанка, рост цен на газ в Европе, падение Moderna и Etsy.

https://telegra.ph/19week-05-09

Telegraph

Обзор трендов 19-й недели 2021 года

Россия

Microsoft - возможно одна из самых прибыльных и успешных компаний в истории фондового рынка. Но, если бы инвестор переплатил и купил бы ее акции в 2000 году, то на безубыточность их цена вышла бы лишь спустя 16 лет.

▪️В 2000 году стоимость компании достигала $620 млрд, прибыль составила $9,4 млрд. Microsoft оценивался по мультипликатору P/E в 66 годовых прибылей. Рынок ждал стремительного роста доходов компании после трехкратного увеличения прибыли в предыдущие три года.

▪️Спустя 5 лет прибыль выросла всего на треть до $12 млрд. Это было совсем не то, на что рассчитывали инвесторы, покупая акции во время бума доткомов. Их цена упала на 50%, P/E снизился до 17.

▪️За последние 5 лет цена акций Microsoft выросла в 5 раз. Однако прибыль компании, благодаря росту доходов от облачных решений, также росла быстро. P/E составляет 33x, все еще в 2 раза ниже пиков 2000-го года.

☝️Обычно высокий мультипликатор оправдан в том случае, если компания не просто увеличивает прибыль и выручку, а делает это темпами не ниже, чем в предыдущие годы. Если рост доходов от текущей бизнес-модели замедляется, то это может привести к драматическому падению мультипликаторов.

В активной стратегии Bastion рейтинг компании формируется, в том числе, по историческим темпам роста доходов. Однако для финального суждения нужно задавать себе следующий вопрос: насколько этот темп роста реально поддерживать в будущем?

▪️В 2000 году стоимость компании достигала $620 млрд, прибыль составила $9,4 млрд. Microsoft оценивался по мультипликатору P/E в 66 годовых прибылей. Рынок ждал стремительного роста доходов компании после трехкратного увеличения прибыли в предыдущие три года.

▪️Спустя 5 лет прибыль выросла всего на треть до $12 млрд. Это было совсем не то, на что рассчитывали инвесторы, покупая акции во время бума доткомов. Их цена упала на 50%, P/E снизился до 17.

▪️За последние 5 лет цена акций Microsoft выросла в 5 раз. Однако прибыль компании, благодаря росту доходов от облачных решений, также росла быстро. P/E составляет 33x, все еще в 2 раза ниже пиков 2000-го года.

☝️Обычно высокий мультипликатор оправдан в том случае, если компания не просто увеличивает прибыль и выручку, а делает это темпами не ниже, чем в предыдущие годы. Если рост доходов от текущей бизнес-модели замедляется, то это может привести к драматическому падению мультипликаторов.

В активной стратегии Bastion рейтинг компании формируется, в том числе, по историческим темпам роста доходов. Однако для финального суждения нужно задавать себе следующий вопрос: насколько этот темп роста реально поддерживать в будущем?

{kind=link}

Инвесткомитет: обзор Segezha Group

Выводы для стратегий

1. Segezha Group (#SGZH) — бизнес, показывающий значительные темпы роста за счет сделок слияний и поглощений, финансируемых в долг.

2. Компания ориентирована на экспорт и является хорошим хеджем от снижения курса рубля.

3. Компания выигрывает от тренда на рост цен на бумагу и пиломатриалы, который стал особенно заметным в 2021 году.

4. Segezha имеет масштабные планы дальнейшей экспансии, которые могут помочь увеличить выручку в 2 раза к 2024 году.

5. Сейчас компания имеет убытки и отрицательный денежный поток, так как много инвестирует в развитие и занимает для расширения бизнеса.

6. Размещение близко к нижней границе диапазона в рамках IPO снизило мультипликаторы Segezha и сформировало потенциал по DCF-модели. Тем не менее, нельзя сделать вывод, что компания стала стоить дешево.

7. Для активной стратегии мы рассматриваем растущие бизнесы с высокими показателями эффективности и адекватными мультипликаторами.

Изначальный вывод

В целом Segezha близка к прохождению по критериям, однако размещение по верхней границе ценового диапазона будет означать слишком дорогую премию в оценке. На IPO приобретать акции мы не будем, однако в шорт-листе для прохождения в активную стратегию точно оставим. При цене акции в 8 рублей и ниже (капитализация до ₽120 млрд) - рекомендуется к добавлению.

Апдейт после IPO

В качестве ставки на расширение масштабов бизнеса, а также долгосрочную инфляцию на ресурсном рынке, в том числе материалы из дерева, планируем к добавлению в активный портфель.

8. Слабый свободный денежный поток, долг и потребность в финансировании делают рейтинг по дивидендной стратегии низким и не позволяют включать акции в дивидендный портфель.

Подробнее - открытый обзор по Segezha с обновлениями

https://boosty.to/bastion/posts/2a78e629-0be7-40f4-afd5-11151e4a298e

Выводы для стратегий

1. Segezha Group (#SGZH) — бизнес, показывающий значительные темпы роста за счет сделок слияний и поглощений, финансируемых в долг.

2. Компания ориентирована на экспорт и является хорошим хеджем от снижения курса рубля.

3. Компания выигрывает от тренда на рост цен на бумагу и пиломатриалы, который стал особенно заметным в 2021 году.

4. Segezha имеет масштабные планы дальнейшей экспансии, которые могут помочь увеличить выручку в 2 раза к 2024 году.

5. Сейчас компания имеет убытки и отрицательный денежный поток, так как много инвестирует в развитие и занимает для расширения бизнеса.

6. Размещение близко к нижней границе диапазона в рамках IPO снизило мультипликаторы Segezha и сформировало потенциал по DCF-модели. Тем не менее, нельзя сделать вывод, что компания стала стоить дешево.

7. Для активной стратегии мы рассматриваем растущие бизнесы с высокими показателями эффективности и адекватными мультипликаторами.

Изначальный вывод

В целом Segezha близка к прохождению по критериям, однако размещение по верхней границе ценового диапазона будет означать слишком дорогую премию в оценке. На IPO приобретать акции мы не будем, однако в шорт-листе для прохождения в активную стратегию точно оставим. При цене акции в 8 рублей и ниже (капитализация до ₽120 млрд) - рекомендуется к добавлению.

Апдейт после IPO

В качестве ставки на расширение масштабов бизнеса, а также долгосрочную инфляцию на ресурсном рынке, в том числе материалы из дерева, планируем к добавлению в активный портфель.

8. Слабый свободный денежный поток, долг и потребность в финансировании делают рейтинг по дивидендной стратегии низким и не позволяют включать акции в дивидендный портфель.

Подробнее - открытый обзор по Segezha с обновлениями

https://boosty.to/bastion/posts/2a78e629-0be7-40f4-afd5-11151e4a298e

{kind=link}