📊Pfizer (#PFE) ожидает, что продажи вакцины против Covid-19 в этом году достигнут $33,5 млрд, что почти на 30% выше прогноза трехмесячной давности.

✍️Несколько заметок:

▪️Появление дельта-штамма, скорее всего, потребует повторных инъекций, разрешения на которые Pfizer ждет от регулирующих органов США. Генеральный директор компании Альберт Бурла сказал в интервью, что потенциальная потребность в ежегодных дополнительных прививках может сделать продажи вакцины устойчивыми. Вирус развивается и коллективный иммунитет остается недостижимым.

▪️Указывая на потенциальную потребность в третьей дозе, Pfizer приводит исследования, показывающие, что после нее уровни антител увеличились более чем в пять раз среди людей в возрасте от 18 до 55 лет и более чем в 11 раз среди людей в возрасте от 55 до 65 лет. По данным Pfizer, через восемь месяцев после второй дозы уровни антител начинают снижаться по сравнению с их предыдущими пиками.

▪️Pfizer ведет переговоры с другими странами о дополнительных контрактах. Их заключение может привести к увеличению продаж вакцин в этом году до $43,5 млрд - аналитики Sanford C. Bernstein & Co. Это больше всей выручки компании за прошлый год.

▪️Эффективность бизнеса Pfizer, не связанного с Covid-19, дает реальную страховку на случай, если вакцины исчезнут (преимущество перед Moderna). Продажи этой группы препаратов во втором квартале выросли на 10% год к году благодаря препарату для профилактики венозной тромбоэмболии Eliquis и вакцине Prevnar 13 от пневмонии.

▪️Поток новых лекарств, включающий экспериментальное лечение рака груди и вакцину против болезни Лайма, является многообещающим. Pfizer определила восемь кандидатов, каждый из которых может приносить миллиарды долларов годового дохода к концу десятилетия.

Акции Pfizer имеют текущую дивидендную доходность в 3,6%, что в три раза выше среднего для рынка уровня. Форвардный P/E составляет 11x, что в два раза дешевле рынка. Компания проходит в дивидендный портфель США #DivUS.

✍️Несколько заметок:

▪️Появление дельта-штамма, скорее всего, потребует повторных инъекций, разрешения на которые Pfizer ждет от регулирующих органов США. Генеральный директор компании Альберт Бурла сказал в интервью, что потенциальная потребность в ежегодных дополнительных прививках может сделать продажи вакцины устойчивыми. Вирус развивается и коллективный иммунитет остается недостижимым.

▪️Указывая на потенциальную потребность в третьей дозе, Pfizer приводит исследования, показывающие, что после нее уровни антител увеличились более чем в пять раз среди людей в возрасте от 18 до 55 лет и более чем в 11 раз среди людей в возрасте от 55 до 65 лет. По данным Pfizer, через восемь месяцев после второй дозы уровни антител начинают снижаться по сравнению с их предыдущими пиками.

▪️Pfizer ведет переговоры с другими странами о дополнительных контрактах. Их заключение может привести к увеличению продаж вакцин в этом году до $43,5 млрд - аналитики Sanford C. Bernstein & Co. Это больше всей выручки компании за прошлый год.

▪️Эффективность бизнеса Pfizer, не связанного с Covid-19, дает реальную страховку на случай, если вакцины исчезнут (преимущество перед Moderna). Продажи этой группы препаратов во втором квартале выросли на 10% год к году благодаря препарату для профилактики венозной тромбоэмболии Eliquis и вакцине Prevnar 13 от пневмонии.

▪️Поток новых лекарств, включающий экспериментальное лечение рака груди и вакцину против болезни Лайма, является многообещающим. Pfizer определила восемь кандидатов, каждый из которых может приносить миллиарды долларов годового дохода к концу десятилетия.

Акции Pfizer имеют текущую дивидендную доходность в 3,6%, что в три раза выше среднего для рынка уровня. Форвардный P/E составляет 11x, что в два раза дешевле рынка. Компания проходит в дивидендный портфель США #DivUS.

{kind=link}

📉Акции Tencent и NetEase упали на 10% после сравнения игр с наркотиками

В статье китайского госиздания Economic Information Daily, связанного с газетой Xinhua, говорится, что среди детей «широко распространена» зависимость от онлайн-игр, которая может негативно повлиять на их развитие.

Кроме того, в статье игры назвали «опиумом для ума» и «электронными наркотиками», пишет Bloomberg. Авторы текста призвали к большему регулированию игровой отрасли в Китае. Согласно статье, игровые платформы должны не только гоняться за прибылью, но и нести социальную ответственность

Акции Tencent падали на 10%, акции NetEase — почти на 14%.

VC

----

Статью уже удалили, но акции Tencent продолжают выглядеть очень слабо в этом году. Компания торгуется с форвардным P/E в 20x, что является минимумом за десятилетие. Давление на бизнес в Китае это временное явление🇨🇳 или "новая реальность"📉?

В статье китайского госиздания Economic Information Daily, связанного с газетой Xinhua, говорится, что среди детей «широко распространена» зависимость от онлайн-игр, которая может негативно повлиять на их развитие.

Кроме того, в статье игры назвали «опиумом для ума» и «электронными наркотиками», пишет Bloomberg. Авторы текста призвали к большему регулированию игровой отрасли в Китае. Согласно статье, игровые платформы должны не только гоняться за прибылью, но и нести социальную ответственность

Акции Tencent падали на 10%, акции NetEase — почти на 14%.

VC

----

Статью уже удалили, но акции Tencent продолжают выглядеть очень слабо в этом году. Компания торгуется с форвардным P/E в 20x, что является минимумом за десятилетие. Давление на бизнес в Китае это временное явление🇨🇳 или "новая реальность"📉?

{kind=link}

🎙#48: За что любят и ненавидят Robinhood

Модный брокер Robinhood вышел на IPO. Какие перспективы и риски есть у компании? Как можно построить брокерский бизнес без комиссий. Почему оценка на IPO выглядит заниженной. Разбираемся в новом выпуске подкаста.

0:00 Купил ли Роман Robinhood на IPO

4:48 Почему Robinhood считают дисраптером брокерского бизнеса

8:58 За счет чего у брокера нет комиссий

12:04 Великолепная история роста.

17:00 $30 млрд за Robinhood - адекватная оценка?

18:30 "А не пузырь ли это?"

22:12 Давление со стороны государства

25:20 Сколько стоит "Тинькофф Инвестиции"

28:43 6% выручки Robinhood от Догикоина. Серьезно?

30:15 Заработок на грехах

▪️Youtube

https://www.youtube.com/watch?v=FWtlaMpk9p8

▪️Apple podcast

https://podcasts.apple.com/ru/podcast/bastion-podcast/id1502235095

▪️Яндекс.Музыка

https://music.yandex.ru/album/10151864

Модный брокер Robinhood вышел на IPO. Какие перспективы и риски есть у компании? Как можно построить брокерский бизнес без комиссий. Почему оценка на IPO выглядит заниженной. Разбираемся в новом выпуске подкаста.

0:00 Купил ли Роман Robinhood на IPO

4:48 Почему Robinhood считают дисраптером брокерского бизнеса

8:58 За счет чего у брокера нет комиссий

12:04 Великолепная история роста.

17:00 $30 млрд за Robinhood - адекватная оценка?

18:30 "А не пузырь ли это?"

22:12 Давление со стороны государства

25:20 Сколько стоит "Тинькофф Инвестиции"

28:43 6% выручки Robinhood от Догикоина. Серьезно?

30:15 Заработок на грехах

▪️Youtube

https://www.youtube.com/watch?v=FWtlaMpk9p8

▪️Apple podcast

https://podcasts.apple.com/ru/podcast/bastion-podcast/id1502235095

▪️Яндекс.Музыка

https://music.yandex.ru/album/10151864

YouTube

#48: За что любят и ненавидят Robinhood

Модный брокер Robinhood вышел на IPO. Какие перспективы и риски есть у компании. Как можно построить брокерский бизнес без комиссий. Почему оценка на IPO выглядит заниженной. Разбираемся в новом выпуске подкаста.

Bastion в Telegram: https://t.me/bastionportfolio…

Bastion в Telegram: https://t.me/bastionportfolio…

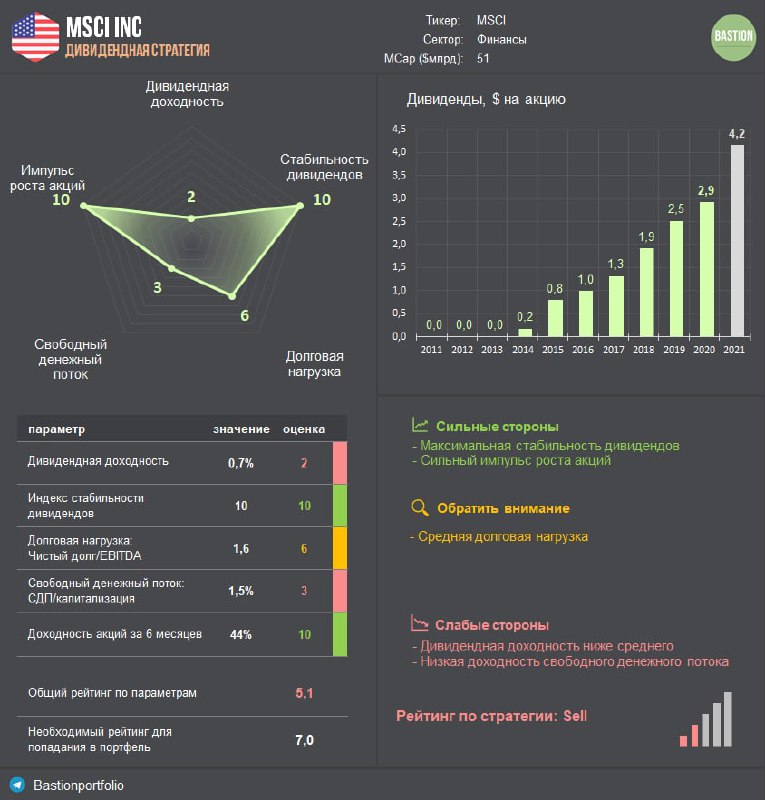

🧮MSCI: крутой бизнес по высоким мультипликаторам

MSCI (#MSCI) - один из крупнейших мировых индексных провайдеров, название которого хорошо известно всем инвесторам. На прошлой неделе компания повысила квартальные дивиденды на 33% до $1,04 на акцию. Дивидендная доходность низкая и составляет всего 0,7%. Тем не менее, MSCI представляет очень интересный бизнес, который заслуживает составления инвестиционных тезисов.

1. MSCI ранее называлась Morgan Stanley Capital International и принадлежала американскому инвестбанку Morgan Stanley. В течение 2007-2009 годов произошел процесс выделения MSCI в отдельный бизнес. После проведения IPO Morgan Stanley вышел из состава акционеров компании.

2. MSCI в первую очередь известна своими индексами, число которых превышает 200 тысяч. Их составление, расчет и продажа данных обеспечивают 61% выручки компании. ETF-фонды, основанные на индексах MSCI, платят процент от суммы активов под управлением, что формирует устойчивые денежные потоки для компании.

3. Остальные доходы от ПО для оценки рисков в финансовой сфере, а также от составления ESG-рейтингов для этичного инвестирования. Социально ответственное инвестирование - модная тема, которая может принести MSCI хорошие доходы в будущем. Неслучайно в последнем обзоре компании о трендах в инвестициях аббревиатура ESG упоминается 184 раза.

4. Компания выигрывает от популярности пассивных инвестиций. Больше денег вкладывается в ETF - больше доходов получает MSCI. За последние 5 лет выручка росла среднегодовым темпом на 11%. Скорректированная чистая прибыль - на 27% в год. Никаких провалов, стабильный органический рост.

5. MSCI является лидером рынка. По итогам 2020 года индексные провайдеры заработали $4,1 млрд. 25% от этого пришлось на MSCI. Остальные крупные конкуренты: S&P с долей в 24% и FTSE Russell - 19%. Среди факторов риска для большой тройки индексных провайдеров - появление небольших более дешевых альтернатив.

6. У компании отличная история создания стоимости для акционеров. За последние 5 лет MSCI принесла инвесторам 669% доходности против 124% у индекса S&P500.

7. При отличной бизнес-модели у акций MSCI есть один недостаток - очень высокие мультипликаторы. Оценка в 72 годовых прибыли, пусть даже для компании, стабильно растущей на 11% в год, выглядит очень оптимистичной. Средний P/E у MSCI за 10 лет составляет 35x.

🔎Выводы. Низкая дивидендная доходность не позволяет рассматривать MSCI в качестве кандидата в дивидендный портфель Bastion. Благодаря высокой эффективности и хорошим темпам роста, акция в широком списке кандидатов в активную стратегию.

#DivRus #USAActive

MSCI (#MSCI) - один из крупнейших мировых индексных провайдеров, название которого хорошо известно всем инвесторам. На прошлой неделе компания повысила квартальные дивиденды на 33% до $1,04 на акцию. Дивидендная доходность низкая и составляет всего 0,7%. Тем не менее, MSCI представляет очень интересный бизнес, который заслуживает составления инвестиционных тезисов.

1. MSCI ранее называлась Morgan Stanley Capital International и принадлежала американскому инвестбанку Morgan Stanley. В течение 2007-2009 годов произошел процесс выделения MSCI в отдельный бизнес. После проведения IPO Morgan Stanley вышел из состава акционеров компании.

2. MSCI в первую очередь известна своими индексами, число которых превышает 200 тысяч. Их составление, расчет и продажа данных обеспечивают 61% выручки компании. ETF-фонды, основанные на индексах MSCI, платят процент от суммы активов под управлением, что формирует устойчивые денежные потоки для компании.

3. Остальные доходы от ПО для оценки рисков в финансовой сфере, а также от составления ESG-рейтингов для этичного инвестирования. Социально ответственное инвестирование - модная тема, которая может принести MSCI хорошие доходы в будущем. Неслучайно в последнем обзоре компании о трендах в инвестициях аббревиатура ESG упоминается 184 раза.

4. Компания выигрывает от популярности пассивных инвестиций. Больше денег вкладывается в ETF - больше доходов получает MSCI. За последние 5 лет выручка росла среднегодовым темпом на 11%. Скорректированная чистая прибыль - на 27% в год. Никаких провалов, стабильный органический рост.

5. MSCI является лидером рынка. По итогам 2020 года индексные провайдеры заработали $4,1 млрд. 25% от этого пришлось на MSCI. Остальные крупные конкуренты: S&P с долей в 24% и FTSE Russell - 19%. Среди факторов риска для большой тройки индексных провайдеров - появление небольших более дешевых альтернатив.

6. У компании отличная история создания стоимости для акционеров. За последние 5 лет MSCI принесла инвесторам 669% доходности против 124% у индекса S&P500.

7. При отличной бизнес-модели у акций MSCI есть один недостаток - очень высокие мультипликаторы. Оценка в 72 годовых прибыли, пусть даже для компании, стабильно растущей на 11% в год, выглядит очень оптимистичной. Средний P/E у MSCI за 10 лет составляет 35x.

🔎Выводы. Низкая дивидендная доходность не позволяет рассматривать MSCI в качестве кандидата в дивидендный портфель Bastion. Благодаря высокой эффективности и хорошим темпам роста, акция в широком списке кандидатов в активную стратегию.

#DivRus #USAActive

{kind=link}

🔎 ДИВИДЕНДНЫЙ ПОРТФЕЛЬ РОССИЯ: РЕБАЛАНСИРОВКА #8

Ключевые новости по компаниям портфеля, ожидания по дивидендам и решения. Очередная ребалансировка в рамках дивидендной стратегии на рынке РФ.

🔬🏰 Обзор для Bastion Club

Дивидендный портфель Россия: Ребалансировка #8

#DivRus #BastionClub

Ключевые новости по компаниям портфеля, ожидания по дивидендам и решения. Очередная ребалансировка в рамках дивидендной стратегии на рынке РФ.

🔬🏰 Обзор для Bastion Club

Дивидендный портфель Россия: Ребалансировка #8

#DivRus #BastionClub

{kind=link}

🎙#49: Почему нас любят пугать кризисами

Если много слушать прогнозистов, то можно обнаружить себя в центре постоянной истерики и ожидания краха рынков и экономики. Нормальное ли это состояние финансового мира или часть современной нестандартной реальности?

0:00 Почему пессимизм звучит так привлекательно

7:15 Майкл Бьюрри - везунчик?

9:20 Сколько бы вы потеряли, если слушали армагеддонщиков

16:50 Чем сегодняшний рынок отличается от обычного рынка

21:40 Что делать?

24:08 Как следует докупать акции во время кризиса

30:10 О модели для динамического распределения активов

▪️Youtube

https://www.youtube.com/watch?v=bgLcQrYon9Q

▪️Apple podcast

https://podcasts.apple.com/ru/podcast/bastion-podcast/id1502235095

▪️Яндекс.Музыка

https://music.yandex.ru/album/10151864

Если много слушать прогнозистов, то можно обнаружить себя в центре постоянной истерики и ожидания краха рынков и экономики. Нормальное ли это состояние финансового мира или часть современной нестандартной реальности?

0:00 Почему пессимизм звучит так привлекательно

7:15 Майкл Бьюрри - везунчик?

9:20 Сколько бы вы потеряли, если слушали армагеддонщиков

16:50 Чем сегодняшний рынок отличается от обычного рынка

21:40 Что делать?

24:08 Как следует докупать акции во время кризиса

30:10 О модели для динамического распределения активов

▪️Youtube

https://www.youtube.com/watch?v=bgLcQrYon9Q

▪️Apple podcast

https://podcasts.apple.com/ru/podcast/bastion-podcast/id1502235095

▪️Яндекс.Музыка

https://music.yandex.ru/album/10151864

YouTube

#49: Почему нас любят пугать кризисами

Если много слушать прогнозистов, то можно обнаружить себя в центре постоянной истерики и ожидания краха рынков и экономики. Нормальное ли это состояние финансового мира или часть современной нестандартной реальности?

Bastion в Telegram: https://t.me/…

Bastion в Telegram: https://t.me/…

🥇Золото как инфляционный хедж. О чем говорят последние 50 лет

50 лет назад президент США Ричард Никсон в прямом эфире объявил, что доллар больше не будет привязан к золоту. Раньше мировые ЦБ имели возможность обменять доллары США на унцию золота по фиксированной цене в $35. Такая финансовая система заставляла ФРС соблюдать жесткую дисциплину. Нельзя было просто так запустить печатный станок и увеличить предложение денег, так как это привело бы к массовому набегу на американский золотой запас.

Конец обеспечения доллара золотом в 1971 году закончился рекордной за десятилетия инфляцией в США. Темпы роста цен стали двузначными, а золото в следующие 8 лет выросло в 20 раз. Видимая корреляция между стоимостью золота и потребительскими ценам тогда привела к всеобщему мнению, что драгоценный металл является хорошим хеджем от инфляции. Тем не менее, это не подтверждается историческими данными.👇

Если бы золото действительно было бы хорошим хеджем от инфляции, то отношение его цены к индексу потребительских цен было бы более или менее постоянным. В реальности за последние 50 лет коэффициент колебался от 1 до 8,4.

Согласно исследованию профессоров Университета Дьюка Кэмпбелла Харви и Клода Эрба, золото защищает от инфляции лишь на очень длинных горизонтах времени. В течение коротких периодов цена колеблется не меньше, чем у любого другого актива.

Профессора полагают, что золото сейчас является особенно слабым средством защиты от инфляции, поскольку стоит дорого относительно исторических уровней. Текущее отношение цены золота к индексу потребительских цен составляет 6,5 при среднем за 50 лет значении в 3,6.

Доходность золота в последние 50 лет была значительно хуже, чем у рынка акций. Цена унции выросла в 50 раз, что предполагает среднегодовую доходность в 8,2% против 11,2% у индекса S&P500. Основной прирост стоимости пришелся на первое десятилетие после отмены Никсоном золотого стандарта. Если убрать этот период, то за последние 40 лет среднегодовая доходность золота снизится до 3,6% по сравнению с 12,2% у S&P500.

✍️Статистика не означает, что золоту нет места в диверсифицированном портфеле. У драгоценного металла есть важная функция. Доходность золота имеет нулевую или даже отрицательную корреляцию с акциями и облигациями. Когда акции и облигации падают в стоимости, золото может улучшить показатели портфеля в целом. Если учитывать, что золото снижает риск, то доля в портфеле на уровне в 5-10% может быть вполне разумной.

Также следует помнить, что акции золотодобытчиков сильно отличаются по своим характеристикам от золота. Показателен период начала пандемии. Если за первые три месяца прошлого года унция драгоценного металла выросла на 3%, то самый крупный ETF на золотодобытчиков (GDX) упал на 21%. О том, почему это происходит - здесь.

На основе материалов из статьи "Gold as an Inflation Hedge" Марка Халберта

50 лет назад президент США Ричард Никсон в прямом эфире объявил, что доллар больше не будет привязан к золоту. Раньше мировые ЦБ имели возможность обменять доллары США на унцию золота по фиксированной цене в $35. Такая финансовая система заставляла ФРС соблюдать жесткую дисциплину. Нельзя было просто так запустить печатный станок и увеличить предложение денег, так как это привело бы к массовому набегу на американский золотой запас.

Конец обеспечения доллара золотом в 1971 году закончился рекордной за десятилетия инфляцией в США. Темпы роста цен стали двузначными, а золото в следующие 8 лет выросло в 20 раз. Видимая корреляция между стоимостью золота и потребительскими ценам тогда привела к всеобщему мнению, что драгоценный металл является хорошим хеджем от инфляции. Тем не менее, это не подтверждается историческими данными.👇

Если бы золото действительно было бы хорошим хеджем от инфляции, то отношение его цены к индексу потребительских цен было бы более или менее постоянным. В реальности за последние 50 лет коэффициент колебался от 1 до 8,4.

Согласно исследованию профессоров Университета Дьюка Кэмпбелла Харви и Клода Эрба, золото защищает от инфляции лишь на очень длинных горизонтах времени. В течение коротких периодов цена колеблется не меньше, чем у любого другого актива.

Профессора полагают, что золото сейчас является особенно слабым средством защиты от инфляции, поскольку стоит дорого относительно исторических уровней. Текущее отношение цены золота к индексу потребительских цен составляет 6,5 при среднем за 50 лет значении в 3,6.

Доходность золота в последние 50 лет была значительно хуже, чем у рынка акций. Цена унции выросла в 50 раз, что предполагает среднегодовую доходность в 8,2% против 11,2% у индекса S&P500. Основной прирост стоимости пришелся на первое десятилетие после отмены Никсоном золотого стандарта. Если убрать этот период, то за последние 40 лет среднегодовая доходность золота снизится до 3,6% по сравнению с 12,2% у S&P500.

✍️Статистика не означает, что золоту нет места в диверсифицированном портфеле. У драгоценного металла есть важная функция. Доходность золота имеет нулевую или даже отрицательную корреляцию с акциями и облигациями. Когда акции и облигации падают в стоимости, золото может улучшить показатели портфеля в целом. Если учитывать, что золото снижает риск, то доля в портфеле на уровне в 5-10% может быть вполне разумной.

Также следует помнить, что акции золотодобытчиков сильно отличаются по своим характеристикам от золота. Показателен период начала пандемии. Если за первые три месяца прошлого года унция драгоценного металла выросла на 3%, то самый крупный ETF на золотодобытчиков (GDX) упал на 21%. О том, почему это происходит - здесь.

На основе материалов из статьи "Gold as an Inflation Hedge" Марка Халберта

{kind=link}

📈Компании, которые возглавляют основатели, превосходят остальных по доходности

👉Исследование профессоров Purdue’s Krannert School of Management подтверждает, что компании, в которых основатель сохраняет руководящую роль, превосходят остальных. Доходность их акций выше, они регистрируют на 31% больше патентов и с большей охотой вкладывают деньги в смелые инвестиции.

👉Исследование консалтинговой компании Bain & Company говорит о том, что лишь 1 из 10 компаний в мире удается поддерживать рост выручки и прибыльности на протяжении десятилетия и чаще всего это именно компании, в которых основатель либо остается у руля, либо входит в совет директоров.

В статье в Harvard Business Review партнер Bain & Company Крис Цук по итогам опросов менеджеров 200 крупнейших компаний мира выделил 3 причины почему так происходит:

1) Компании, где основатель остается у руля обычно имеет особую цель. Часто они позиционируют себя бунтарем в сфере бизнеса. Потеряйте ясную цель, и ваша компания станет бесцельной и скучной, особенно для поколения молодых людей.

2) Элемент менталитета основателя - быть на передовой. Он не теряет любопытство к тому как действительно обслуживают клиентов и не позволяет скатиться бизнесу в неповоротливую бюрократическую систему.

3) Третий элемент - это мышление собственника. Основатель более охотно, чем наемный менеджер, будет брать ответственность за риск и потенциальные потери.

👉Исследование профессоров Purdue’s Krannert School of Management подтверждает, что компании, в которых основатель сохраняет руководящую роль, превосходят остальных. Доходность их акций выше, они регистрируют на 31% больше патентов и с большей охотой вкладывают деньги в смелые инвестиции.

👉Исследование консалтинговой компании Bain & Company говорит о том, что лишь 1 из 10 компаний в мире удается поддерживать рост выручки и прибыльности на протяжении десятилетия и чаще всего это именно компании, в которых основатель либо остается у руля, либо входит в совет директоров.

В статье в Harvard Business Review партнер Bain & Company Крис Цук по итогам опросов менеджеров 200 крупнейших компаний мира выделил 3 причины почему так происходит:

1) Компании, где основатель остается у руля обычно имеет особую цель. Часто они позиционируют себя бунтарем в сфере бизнеса. Потеряйте ясную цель, и ваша компания станет бесцельной и скучной, особенно для поколения молодых людей.

2) Элемент менталитета основателя - быть на передовой. Он не теряет любопытство к тому как действительно обслуживают клиентов и не позволяет скатиться бизнесу в неповоротливую бюрократическую систему.

3) Третий элемент - это мышление собственника. Основатель более охотно, чем наемный менеджер, будет брать ответственность за риск и потенциальные потери.

{kind=link}

🎙#50: Почему обезьяна обыгрывает рынок?

Почему лишь 4% компаний создают стоимость для инвесторов. Насколько разумно выбирать акции с высокой дивидендной доходностью и заниматься "дивидендным трейдингом" в стиле Ларисы Морозовой. И самое неожиданное - почему обезьяне действительно удается обыграть рынок. Разбираемся в подкасте.

0:00 4% компаний создают больше 90% стоимости

3:22 Когда выходить из акций?

7:00 Про Ларису Морозову и акции с высокой дивидендной доходностью

11:10 Что было бы, если мы 3 года назад купили 30 акций с наибольшей дивидендной доходностью

17:23 Обыгрывает ли обезьяна рынок? Как это возможно?

25:50 Почему бессмысленно запускать на рынок свою обезьяну

▪️Youtube

https://www.youtube.com/watch?v=__TwkOjSyD4

▪️Apple podcast

https://podcasts.apple.com/ru/podcast/bastion-podcast/id1502235095

▪️Яндекс.Музыка

https://music.yandex.ru/album/10151864

Почему лишь 4% компаний создают стоимость для инвесторов. Насколько разумно выбирать акции с высокой дивидендной доходностью и заниматься "дивидендным трейдингом" в стиле Ларисы Морозовой. И самое неожиданное - почему обезьяне действительно удается обыграть рынок. Разбираемся в подкасте.

0:00 4% компаний создают больше 90% стоимости

3:22 Когда выходить из акций?

7:00 Про Ларису Морозову и акции с высокой дивидендной доходностью

11:10 Что было бы, если мы 3 года назад купили 30 акций с наибольшей дивидендной доходностью

17:23 Обыгрывает ли обезьяна рынок? Как это возможно?

25:50 Почему бессмысленно запускать на рынок свою обезьяну

▪️Youtube

https://www.youtube.com/watch?v=__TwkOjSyD4

▪️Apple podcast

https://podcasts.apple.com/ru/podcast/bastion-podcast/id1502235095

▪️Яндекс.Музыка

https://music.yandex.ru/album/10151864

YouTube

#50: Почему обезьяна обыгрывает рынок?

Почему лишь 4% компаний создают стоимость для инвесторов. Насколько разумно выбирать акции с высокой дивидендной доходностью и заниматься "дивидендным трейдингом" в стиле Ларисы Морозовой. И самое неожиданное - почему обезьяне действительно удается обыграть…

Повышение дивидендов KLA Сorporation на 16%

KLA Сorporation (#KLAC) - компания полупроводникового сектора США повысила квартальный дивиденд на 16% до $1,05 на акцию. Годовая дивидендная доходность невысокая и составляет 1,3%. Однако KLA интересна, в первую очередь, не дивидендами, а перспективами роста бизнеса. Инвестиционные тезисы:

📖Брифинг. KLA Сorporation предоставляет услуги и оборудование полупроводниковым компаниям по контролю за качеством при изготовлении процессоров. Одна из задач - выявить микроскопические дефекты, чтобы продукт не оказался бракованным. Это обязательный элемент технологического процесса, который компании заказывают у KLA.

Сильные стороны

✔️У KLA хорошо диверсифицированная географическая структура клиентов. 23% выручки приходится на Тайвань, где крупнейший клиент это Taiwan Semiconductor. 21% — Южная Корея, где крупнейшим производителем чипов является Samsung. Большинство крупнейших мировых изготовителей процессоров являются клиентами KLA. Компания — лидер рынка по контролю за дефектами с долей более 50%.

✔️ Отличный рост. За последние 3 года выручка выросла на 74%. Результат находится на уровне топ-10% лучших значений для американского рынка акций. Рост спроса на «интернет вещей», 5G, дата-центры, все это влияет на увеличение выпуска чипов, что положительно сказывается на доходах KLA.

✔️ В последний год акция выглядела значительно лучше рынка, в несколько раз опередив его по доходности. Несмотря на это, мультипликаторы остаются близкими к средним уровням. Рынок оценивает KLA в 25 годовых прибылей за последние 12 месяцев.

Слабые стороны

❗️Компания стоит дорого относительно своей истории. Текущий P/E =25x- в 1,5 раза выше среднего за 10 лет уровня.

⬆️Последний отчет - Bullish: По итогам II квартала 2021 года выручка выросла на 32% в годовом выражении, чистая прибыль - на 54%. Менеджмент сообщил, что все оборудование до конца года уже распродано, сильный спрос на фоне мирового дефицита полупроводников сохранится и в 2022 году.

🔎Портфели. Благодаря высокой эффективности, хорошим показателям роста и адекватным мультипликаторам KLA Сorporation уверенно сохраняет место в портфеле по активной стратегии США.

#DivUS #USAActive

KLA Сorporation (#KLAC) - компания полупроводникового сектора США повысила квартальный дивиденд на 16% до $1,05 на акцию. Годовая дивидендная доходность невысокая и составляет 1,3%. Однако KLA интересна, в первую очередь, не дивидендами, а перспективами роста бизнеса. Инвестиционные тезисы:

📖Брифинг. KLA Сorporation предоставляет услуги и оборудование полупроводниковым компаниям по контролю за качеством при изготовлении процессоров. Одна из задач - выявить микроскопические дефекты, чтобы продукт не оказался бракованным. Это обязательный элемент технологического процесса, который компании заказывают у KLA.

Сильные стороны

✔️У KLA хорошо диверсифицированная географическая структура клиентов. 23% выручки приходится на Тайвань, где крупнейший клиент это Taiwan Semiconductor. 21% — Южная Корея, где крупнейшим производителем чипов является Samsung. Большинство крупнейших мировых изготовителей процессоров являются клиентами KLA. Компания — лидер рынка по контролю за дефектами с долей более 50%.

✔️ Отличный рост. За последние 3 года выручка выросла на 74%. Результат находится на уровне топ-10% лучших значений для американского рынка акций. Рост спроса на «интернет вещей», 5G, дата-центры, все это влияет на увеличение выпуска чипов, что положительно сказывается на доходах KLA.

✔️ В последний год акция выглядела значительно лучше рынка, в несколько раз опередив его по доходности. Несмотря на это, мультипликаторы остаются близкими к средним уровням. Рынок оценивает KLA в 25 годовых прибылей за последние 12 месяцев.

Слабые стороны

❗️Компания стоит дорого относительно своей истории. Текущий P/E =25x- в 1,5 раза выше среднего за 10 лет уровня.

⬆️Последний отчет - Bullish: По итогам II квартала 2021 года выручка выросла на 32% в годовом выражении, чистая прибыль - на 54%. Менеджмент сообщил, что все оборудование до конца года уже распродано, сильный спрос на фоне мирового дефицита полупроводников сохранится и в 2022 году.

🔎Портфели. Благодаря высокой эффективности, хорошим показателям роста и адекватным мультипликаторам KLA Сorporation уверенно сохраняет место в портфеле по активной стратегии США.

#DivUS #USAActive

{kind=link}

Кажется инвесторы наконец обратили внимание, что не только Moderna делает вакцину от коронавируса. Акции Pfizer +21% за месяц, +34% с начала года, исторический максимум преодолен.

📈Цены на алюминий приближаются к максимуму за 10 лет

Цены на металл выросли на 31% в 2021 году, достигнув на этой неделе максимума в $2615 за тонну. Спрос на алюминий возвращается на допандемический уровень практически во всех основных секторах - от производства пивных банок до выпуска автомобилей и строительства.

Рост цен - долгожданный тренд для отрасли, которая в течение многих лет страдала от избытка предложения. Акции крупнейших мировых производителей алюминия в этом году выросли двузначными числами: Alcoa - на 68%, а европейская Norsk Hydro - на 47%.

По словам Колина Гамильтона, аналитика BMO Capital Markets, этот год может превзойти 2010 год по «самому большому годовому росту спроса в истории».

Алюминий используется в консервных банках, упаковке, строительстве и аэрокосмической промышленности. Он также используется в электромобилях, как в аккумуляторных батареях, так и в кузовах некоторых моделей премиум-класса.

«Поскольку глобальная экономика восстанавливается, спрос на алюминий растет почти по всех сегментах», - Эоин Динсмор, аналитик консалтинговой компании CRU.

Более 74% всего пива, продаваемого в США, расфасовано в алюминиевые банки и бутылки. По прогнозам BMO, мировое потребление баночного пива в этом году вырастет на 8,5% до 68,2 млн тонн.

Алюминий также выигрывает от ограничений в поставках. Засуха в китайской провинции Юньнань привела к сокращению выработки гидроэлектроэнергии в районе, вызвав нехватку электроэнергии и побудив местные власти попросить алюминиевые заводы сократить их использование.

По словам Динсмора из CRU, на Юньнань приходится 50% мирового роста производства алюминия в ближайшие 3 года, поэтому дефицит в регионе имеет глобальные последствия.

📝Из статьи в Financial Times

---------

К вопросу о том, почему при введении экспортных пошлин акции Русала #RUAL уже смогли отыграть большую часть июньского падения. Рост цен на алюминий компенсирует потери. С начала года акции Русала на Мосбирже прибавляют 49%. Акция на небольшую долю добавлена в портфель по активной стратегии РФ.

Цены на металл выросли на 31% в 2021 году, достигнув на этой неделе максимума в $2615 за тонну. Спрос на алюминий возвращается на допандемический уровень практически во всех основных секторах - от производства пивных банок до выпуска автомобилей и строительства.

Рост цен - долгожданный тренд для отрасли, которая в течение многих лет страдала от избытка предложения. Акции крупнейших мировых производителей алюминия в этом году выросли двузначными числами: Alcoa - на 68%, а европейская Norsk Hydro - на 47%.

По словам Колина Гамильтона, аналитика BMO Capital Markets, этот год может превзойти 2010 год по «самому большому годовому росту спроса в истории».

Алюминий используется в консервных банках, упаковке, строительстве и аэрокосмической промышленности. Он также используется в электромобилях, как в аккумуляторных батареях, так и в кузовах некоторых моделей премиум-класса.

«Поскольку глобальная экономика восстанавливается, спрос на алюминий растет почти по всех сегментах», - Эоин Динсмор, аналитик консалтинговой компании CRU.

Более 74% всего пива, продаваемого в США, расфасовано в алюминиевые банки и бутылки. По прогнозам BMO, мировое потребление баночного пива в этом году вырастет на 8,5% до 68,2 млн тонн.

Алюминий также выигрывает от ограничений в поставках. Засуха в китайской провинции Юньнань привела к сокращению выработки гидроэлектроэнергии в районе, вызвав нехватку электроэнергии и побудив местные власти попросить алюминиевые заводы сократить их использование.

По словам Динсмора из CRU, на Юньнань приходится 50% мирового роста производства алюминия в ближайшие 3 года, поэтому дефицит в регионе имеет глобальные последствия.

📝Из статьи в Financial Times

---------

К вопросу о том, почему при введении экспортных пошлин акции Русала #RUAL уже смогли отыграть большую часть июньского падения. Рост цен на алюминий компенсирует потери. С начала года акции Русала на Мосбирже прибавляют 49%. Акция на небольшую долю добавлена в портфель по активной стратегии РФ.

{kind=link}

🔎Отвергнутые Wall Street - 2021. Альтернативный портфель.

В прошлом году мы сделали подборку акций качественных компаний США, которые больше всего упали в стоимости во время кризиса, и составили альтернативный портфель из них через брокера Robinhood. Результаты оказались положительными.

Сначала портфель ушел в большой минус, но после одобрения вакцины показал доходность значительно лучше рынка. За год "отвергнутые" прибавили 61% при росте ETF на индекс S&P500 на 37%. Было принято решение продолжить ведение стратегии, обновив состав в 2021 году.

В чем идея?

Идея портфеля заключается в том, что среди непопулярных акций можно выбрать качественные растущие компании, которые в дальнейшем могут претендовать на возвращение интереса рынка.

1) Мы берем индекс S&P500 и отбираем 100 акций с худшей доходностью за год.

2) Из этого списка исключаются банки, финансовые и страховые компании, так как к ним не применимы мультипликаторы и коэффициенты, которые будут использованы в дальнейшем.

3) Среди оставшихся компаний отбираются те, что отвечают следующим параметрам:

EV/EBIT < 30 - адекватный уровень по мультипликаторам

EBIT margin > 15% - эффективный бизнес

Рост выручки за 3 года был не менее, чем на 10%

Чистый долг/EBITDA < 3 - адекватная долговая нагрузка

🔬🏰В итоговом списке "отвергнутых-2021" 10 компаний. Обзор для #BastionClub:

Отвергнутые Wall Street - 2021

В прошлом году мы сделали подборку акций качественных компаний США, которые больше всего упали в стоимости во время кризиса, и составили альтернативный портфель из них через брокера Robinhood. Результаты оказались положительными.

Сначала портфель ушел в большой минус, но после одобрения вакцины показал доходность значительно лучше рынка. За год "отвергнутые" прибавили 61% при росте ETF на индекс S&P500 на 37%. Было принято решение продолжить ведение стратегии, обновив состав в 2021 году.

В чем идея?

Идея портфеля заключается в том, что среди непопулярных акций можно выбрать качественные растущие компании, которые в дальнейшем могут претендовать на возвращение интереса рынка.

1) Мы берем индекс S&P500 и отбираем 100 акций с худшей доходностью за год.

2) Из этого списка исключаются банки, финансовые и страховые компании, так как к ним не применимы мультипликаторы и коэффициенты, которые будут использованы в дальнейшем.

3) Среди оставшихся компаний отбираются те, что отвечают следующим параметрам:

EV/EBIT < 30 - адекватный уровень по мультипликаторам

EBIT margin > 15% - эффективный бизнес

Рост выручки за 3 года был не менее, чем на 10%

Чистый долг/EBITDA < 3 - адекватная долговая нагрузка

🔬🏰В итоговом списке "отвергнутых-2021" 10 компаний. Обзор для #BastionClub:

Отвергнутые Wall Street - 2021

{kind=link}

Компании, в которых у руля стоят основатели

В заметке выше упоминалось про высокую доходность компаний, где во главе стоят основатели. Идея инвестиций в такие акции реализована в Founder-Run Companies ETF от управляющего Global X с запоминающимся тикером BOSS.

В таблице топ-50 компаний из ETF по капитализации с индикаторами P/E, маржи операционной прибыли, прогнозами темпов роста выручки и доходности за 3 года. В комментариях вторая часть с еще 48 компаниями.

Акции Amazon им похоже придется продать. Обзор на какую компанию будет интересно увидеть в канале?

В заметке выше упоминалось про высокую доходность компаний, где во главе стоят основатели. Идея инвестиций в такие акции реализована в Founder-Run Companies ETF от управляющего Global X с запоминающимся тикером BOSS.

В таблице топ-50 компаний из ETF по капитализации с индикаторами P/E, маржи операционной прибыли, прогнозами темпов роста выручки и доходности за 3 года. В комментариях вторая часть с еще 48 компаниями.

Акции Amazon им похоже придется продать. Обзор на какую компанию будет интересно увидеть в канале?

📊 Статистический обзор энергетического сектора 2021: нефть, уголь, газ, возобновляемые

Британская нефтегазовая компания BP на протяжении 70 лет выпускает отчет с исчерпывающими данными по спросу и предложению на мировом рынке потребления энергии. Обзор является основным источником статистики для многих компаний, госучреждений и неправительственных организаций. Ключевые наблюдении из отчета 2021 года.

1. Мировое потребление энергии в 2020 году упало на 4,5%, что стало самым большим ежегодным снижением с 1945 года. Основное снижение спроса (3/4) пришлось на нефть. Падение потребления природного газа, ядерной энергии и угля оказалось менее сильным. Возобновляемые источники энергии и гидроэнергетика показали рост.

2. Несмотря на падение потребления, нефть остается лидером на мировом рынке источников энергии. На нее приходится 31% от всего энергопотребления, на уголь - 27%, на природный газ - 25%, на гидроэнергетику - 6,9%, на возобновляемые источники энергии - 5,7%, на ядерную энергию - 4,3%.

3. Более 95% стран, отслеживаемых в обзоре, показали снижение энергопотребления. США, Индия и Россия внесли наибольший вклад в падение. Крупным исключением стал Китай, который показал рост на 2,1% по сравнению с 2019 годом.

4. В 2020 году глобальные выбросы углекислого газа снизились на 6,3%, вернувшись на уровень 2011 года. Именно такой темп падения должен сохраниться в течение следующих 30 лет, чтобы были достигнуты цели Парижского соглашения.

5. В 2020 году мировая добыча нефти упала на 6,6 млн баррелей в сутки (-9,3%). 2/3 сокращения пришлось на страны ОПЕК. Добыча нефти в США упала на 600 тыс баррелей в сутки.

6. Природный газ был самым быстрорастущим ископаемым источником топлива в последние годы, со среднегодовыми темпами роста в 2,9% за последние 10 лет. Самым крупным потребителем и производителем газа остаются США. В 2020 году снижение потребление газа составило 2,3%.

7. Мировое потребление угля после достижения пика в 2014 году сохраняет тенденцию к снижению. 54% спроса на уголь приходится на Китай, где его потребление даже до начала пандемии прекратило рост. Сейчас есть только два крупных рынка, где наблюдается прирост потребления угля - Индия и Индонезия. В 2020 году спрос на уголь в развитых странах упал до самого низкого уровня за всю историю обзора с 1965 года.

8. Даже пандемия не остановила тренд роста спроса на возобновляемые источники энергии. Их потребление в 2020 году выросло на 10%. Среди источников возобновляемой энергии наибольший прирост наблюдается у солнца (+20%), выпуск энергии ветра увеличился на 12%. Доля возобновляемой энергетики в мире составляет 5,7%. 10 лет назад было почти в 3 раза меньше - 2%.

9. Половина выработки возобновляемой энергии приходится на Европу и Северную Америку. Еще 27% приходится на Китай, и его доля стремительно растет как за счет роста установки ветряков, так и за счет солнечных панелей.

10. Потребление ядерной энергии упало в 2020 году на 4,1%. Даже до пандемии оно было меньше, чем 10 лет назад.

Резюме

Год пандемии был исключительным для мировой экономики, поэтому в ближайшие годы произойдет восстановление энергетического рынка до нормального состояния. Однако обзор BP хорошо показывает, что сокращение доли нефти и угля, а также рост доли газа и возобновляемых источников начались до пандемии. Эти мегатренды являются глобальными и будут влиять на экономику и фондовые рынки в ближайшие десятилетия.

Британская нефтегазовая компания BP на протяжении 70 лет выпускает отчет с исчерпывающими данными по спросу и предложению на мировом рынке потребления энергии. Обзор является основным источником статистики для многих компаний, госучреждений и неправительственных организаций. Ключевые наблюдении из отчета 2021 года.

1. Мировое потребление энергии в 2020 году упало на 4,5%, что стало самым большим ежегодным снижением с 1945 года. Основное снижение спроса (3/4) пришлось на нефть. Падение потребления природного газа, ядерной энергии и угля оказалось менее сильным. Возобновляемые источники энергии и гидроэнергетика показали рост.

2. Несмотря на падение потребления, нефть остается лидером на мировом рынке источников энергии. На нее приходится 31% от всего энергопотребления, на уголь - 27%, на природный газ - 25%, на гидроэнергетику - 6,9%, на возобновляемые источники энергии - 5,7%, на ядерную энергию - 4,3%.

3. Более 95% стран, отслеживаемых в обзоре, показали снижение энергопотребления. США, Индия и Россия внесли наибольший вклад в падение. Крупным исключением стал Китай, который показал рост на 2,1% по сравнению с 2019 годом.

4. В 2020 году глобальные выбросы углекислого газа снизились на 6,3%, вернувшись на уровень 2011 года. Именно такой темп падения должен сохраниться в течение следующих 30 лет, чтобы были достигнуты цели Парижского соглашения.

5. В 2020 году мировая добыча нефти упала на 6,6 млн баррелей в сутки (-9,3%). 2/3 сокращения пришлось на страны ОПЕК. Добыча нефти в США упала на 600 тыс баррелей в сутки.

6. Природный газ был самым быстрорастущим ископаемым источником топлива в последние годы, со среднегодовыми темпами роста в 2,9% за последние 10 лет. Самым крупным потребителем и производителем газа остаются США. В 2020 году снижение потребление газа составило 2,3%.

7. Мировое потребление угля после достижения пика в 2014 году сохраняет тенденцию к снижению. 54% спроса на уголь приходится на Китай, где его потребление даже до начала пандемии прекратило рост. Сейчас есть только два крупных рынка, где наблюдается прирост потребления угля - Индия и Индонезия. В 2020 году спрос на уголь в развитых странах упал до самого низкого уровня за всю историю обзора с 1965 года.

8. Даже пандемия не остановила тренд роста спроса на возобновляемые источники энергии. Их потребление в 2020 году выросло на 10%. Среди источников возобновляемой энергии наибольший прирост наблюдается у солнца (+20%), выпуск энергии ветра увеличился на 12%. Доля возобновляемой энергетики в мире составляет 5,7%. 10 лет назад было почти в 3 раза меньше - 2%.

9. Половина выработки возобновляемой энергии приходится на Европу и Северную Америку. Еще 27% приходится на Китай, и его доля стремительно растет как за счет роста установки ветряков, так и за счет солнечных панелей.

10. Потребление ядерной энергии упало в 2020 году на 4,1%. Даже до пандемии оно было меньше, чем 10 лет назад.

Резюме

Год пандемии был исключительным для мировой экономики, поэтому в ближайшие годы произойдет восстановление энергетического рынка до нормального состояния. Однако обзор BP хорошо показывает, что сокращение доли нефти и угля, а также рост доли газа и возобновляемых источников начались до пандемии. Эти мегатренды являются глобальными и будут влиять на экономику и фондовые рынки в ближайшие десятилетия.

{kind=link}