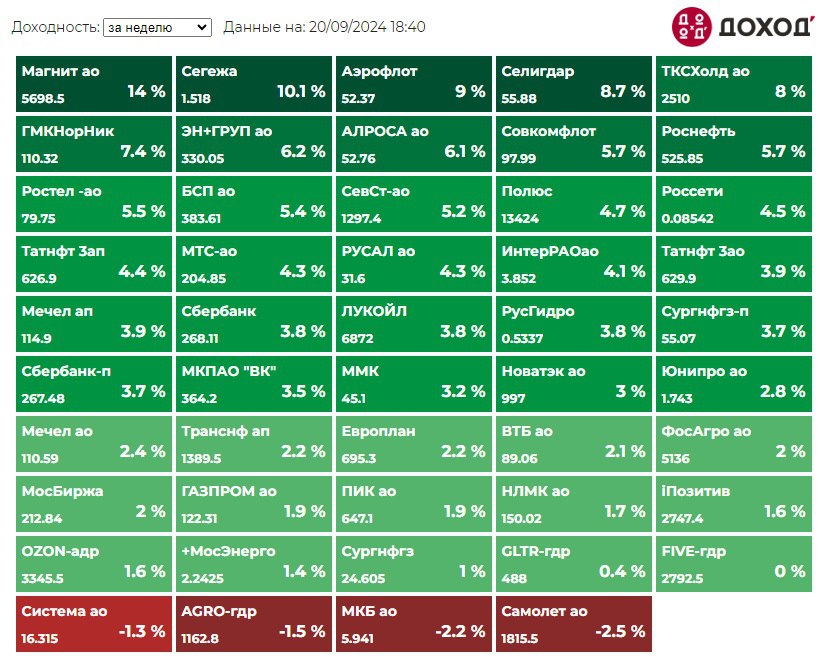

Индекс МосБиржи по итогам недели: +3,86%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Магнит +14%

Сегежа +10,1%

Аэрофлот +9%

Селигдар +8,7%

Т-банк +8%

⬇️ Аутсайдеры

Самолет -2,5%

МКБ -2,2%

AGRO-гдр -1,5%

Система -1,3%

GLTR-гдр +0,4%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Магнит +14%

Сегежа +10,1%

Аэрофлот +9%

Селигдар +8,7%

Т-банк +8%

⬇️ Аутсайдеры

Самолет -2,5%

МКБ -2,2%

AGRO-гдр -1,5%

Система -1,3%

GLTR-гдр +0,4%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

👍61🔥17❤15👎3😁2

В США есть небольшая радикальная группа людей, которая отказывается говорить по-английски, и их никто не понимает. Их называют сепаратистами. Похожая группа людей есть в каждой стране. Их называют экономистами.

#доходъюмор

#доходъюмор

😁255👍22👎2😢1👌1

ПЕРВЫЕ ФОНДЫ АКЦИЙ И ОБЛИГАЦИЙ ИЗ 1770-х

В 1772–1773 годах быстрый обвал цен на акции Ост-Индской компании и последовавший за этим кризис подчеркнули важность диверсификации.

Однако покупка достаточного количества ценных бумаг для диверсификации была дорогостоящей для среднего инвестора.

Голландский брокер Абрахам ван Кетвич понял, что мелким инвесторам нужен способ получить доступ к диверсифицированному рынку по низкой цене. Почувствовав возможность, Ван Кетвич в 1774 году основал первый в мире взаимный фонд.

Eendragt Maakt Magt

Его фонд Eendragt Maakt Magt в переводе с голландского означает «Единство создает силу» - отличный маркетинг для диверсифицированной стратегии.

Чтобы предложить этот диверсифицированный портфель по низкой цене, ван Кетвич объединил активы в один инструмент и продал акции портфеля инвесторам. Точно так же, как современные взаимные фонды.

Историк Герт Рувенхорст писал:

«Облигации в его портфеле имели номинальную стоимость 1000 гульденов, и воспроизвести портфель путем покупки этих ценных бумаг на открытом рынке было возможно только для инвесторов со значительным богатством. Eendragt Maakt Magt создал возможность получить диверсификацию портфеля частями по 500 гульденов».

Состав портфеля и комиссия

Поскольку основной целью была дешевая диверсификация, Eendragt Maakt Magt держал 50 облигаций, распределенных по 10 категориям (см. картинку ниже).

Чтобы гарантировать, что инвесторы действительно диверсифицированы, позиции, как поясняется в проспекте, будут взвешены, чтобы «соблюдать в максимально возможной степени равную пропорциональность». Другими словами, одинаково взвешенные.

Даже комиссия за управление была невероятно низкой – всего 0,20%. Неплохо для пассивного фонда облигаций с одинаковым весом.

Правила принятия решений

Фонд Кетвича имел уникальную систему управления.

Чтобы менеджеры фонда не делали «активных» ставок и не переторговывали, в проспекте говорилось, что ценные бумаги хранились в «железном сундуке с тремя по-разному работающими замками».

Таким образом, каждая сделка требовала, чтобы все три менеджера согласились открыть железный сундук своими ключами.

Эта политика служила защитой от чрезмерной торговли и необдуманных решений одного из менеджеров фонда.

Первый фонд акций стоимости

Всего через пять лет после открытия своего первого фонда ван Кетвич в 1779 году запустил второй «паевой фонд»: Concordia Res Parvae Crescunt.

В отличие от его первого фонда, здесь стратегия действительно основывалась на активном инвестиционном подходе.

В проспекте фонда указано, что портфель будет инвестировать в:

«надежные ценные бумаги и те, которые, основанные на снижении их цены, заслуживают спекуляций и могут быть куплены по цене ниже их внутренней стоимости… от которых есть все основания ожидать важной выгоды…»

Да, Вы прочли это правильно. Вместо «спада на втором курсе» ван Кетвич продолжил свое первое изобретение еще одним нововведением: первым в мире стоимостным фондом.

Стратегия нового фонда заключалась в покупке ценных бумаг, торгуемых по ценам «ниже их внутренней стоимости».

Хотя доходность фонда не была звездной, Concordia Res Parvae Crescunt действовала до 1894 года. Историк Герт Роувенхорст, утверждает, что стоимостной фонд ван Кетвича, проработавший 114 лет, вероятно, является самым долгоживущим взаимным фондом из когда-либо существовавших.

======

На основе статьи Jamie Catherwood, Legends Of Market History: Abraham Van Ketwich на Investor Amnesia

В 1772–1773 годах быстрый обвал цен на акции Ост-Индской компании и последовавший за этим кризис подчеркнули важность диверсификации.

Однако покупка достаточного количества ценных бумаг для диверсификации была дорогостоящей для среднего инвестора.

Голландский брокер Абрахам ван Кетвич понял, что мелким инвесторам нужен способ получить доступ к диверсифицированному рынку по низкой цене. Почувствовав возможность, Ван Кетвич в 1774 году основал первый в мире взаимный фонд.

Eendragt Maakt Magt

Его фонд Eendragt Maakt Magt в переводе с голландского означает «Единство создает силу» - отличный маркетинг для диверсифицированной стратегии.

Чтобы предложить этот диверсифицированный портфель по низкой цене, ван Кетвич объединил активы в один инструмент и продал акции портфеля инвесторам. Точно так же, как современные взаимные фонды.

Историк Герт Рувенхорст писал:

«Облигации в его портфеле имели номинальную стоимость 1000 гульденов, и воспроизвести портфель путем покупки этих ценных бумаг на открытом рынке было возможно только для инвесторов со значительным богатством. Eendragt Maakt Magt создал возможность получить диверсификацию портфеля частями по 500 гульденов».

Состав портфеля и комиссия

Поскольку основной целью была дешевая диверсификация, Eendragt Maakt Magt держал 50 облигаций, распределенных по 10 категориям (см. картинку ниже).

Чтобы гарантировать, что инвесторы действительно диверсифицированы, позиции, как поясняется в проспекте, будут взвешены, чтобы «соблюдать в максимально возможной степени равную пропорциональность». Другими словами, одинаково взвешенные.

Даже комиссия за управление была невероятно низкой – всего 0,20%. Неплохо для пассивного фонда облигаций с одинаковым весом.

Правила принятия решений

Фонд Кетвича имел уникальную систему управления.

Чтобы менеджеры фонда не делали «активных» ставок и не переторговывали, в проспекте говорилось, что ценные бумаги хранились в «железном сундуке с тремя по-разному работающими замками».

Таким образом, каждая сделка требовала, чтобы все три менеджера согласились открыть железный сундук своими ключами.

Эта политика служила защитой от чрезмерной торговли и необдуманных решений одного из менеджеров фонда.

Первый фонд акций стоимости

Всего через пять лет после открытия своего первого фонда ван Кетвич в 1779 году запустил второй «паевой фонд»: Concordia Res Parvae Crescunt.

В отличие от его первого фонда, здесь стратегия действительно основывалась на активном инвестиционном подходе.

В проспекте фонда указано, что портфель будет инвестировать в:

«надежные ценные бумаги и те, которые, основанные на снижении их цены, заслуживают спекуляций и могут быть куплены по цене ниже их внутренней стоимости… от которых есть все основания ожидать важной выгоды…»

Да, Вы прочли это правильно. Вместо «спада на втором курсе» ван Кетвич продолжил свое первое изобретение еще одним нововведением: первым в мире стоимостным фондом.

Стратегия нового фонда заключалась в покупке ценных бумаг, торгуемых по ценам «ниже их внутренней стоимости».

Хотя доходность фонда не была звездной, Concordia Res Parvae Crescunt действовала до 1894 года. Историк Герт Роувенхорст, утверждает, что стоимостной фонд ван Кетвича, проработавший 114 лет, вероятно, является самым долгоживущим взаимным фондом из когда-либо существовавших.

======

На основе статьи Jamie Catherwood, Legends Of Market History: Abraham Van Ketwich на Investor Amnesia

{kind=link}

🔥74👍63❤10

ПРИБЫЛЬ - В ПОКУПКЕ.

как стоимостной инвестор понимает инвестиционный риск

Мы с определенной тоской оглядываемся на те времена, когда по старой доброй традиции риски еще понимались в пределах купли и продажи. С 1602 года и до пришествия Самуэльсона и Марковица, уравнявших риск с интенсивностью колебаний курса, с непредсказуемыми последствиями дела обстояли куда проще, поскольку честолюбие не играло такой роли.

Человек довольствовался приблизительным представлением о том, каковы его шансы все потерять, и даже не пытался с точностью их просчитать. Виды на будущее привыкли считать ничем не подкрепленными, а некоторым это самое будущее и вовсе представлялось туманным — то есть такой субстанцией, в подходе к которой важнее мужество, а не цифры. Мужество же подпитывалось опытом, согласно которому рискованным считалось любое дело, не имевшее хорошего начала.

Если что-то приобреталось по слишком уж дорогой цене, следовало опасаться, что продавать придется лишь себе в убыток. Как гласит старая купеческая мудрость, над справедливостью которой время никак не властно: прибыль — в покупке.

Ни одному мелкому лавочнику и в голову бы не пришло подбирать ассортимент своего товара с позиций колебаний цен и их взаимной корреляции. Он будет торговать и молотками, и гвоздями, даже если цена каждой из этих позиций зависит от колебаний цен на железо и коньюнктуры строительного рынка.

Но при их приобретении он заплатит лишь две трети той цены, которую намерен просить при дальнейшей продаже. Чем выгоднее цена, по которой он приобретал молотки и гвозди, тем ниже риск.

Те же понятия о риске распространялись раньше и на биржевую торговлю. И хотя Грэм и Додд сформулировали их несколько иначе, суть оставалась неизменной. Согласно их позиции, с акциями и облигациями дело обстоит точно так же, как с молотками и гвоздями.

Тот, кто приобретает акции с внутренней стоимостью в 100 единиц всего за 65, не подвергает себя большому риску. Буфер в 35% Грэм и Додд именуют маржей безопасности - порогом, который должен сохраняться при любом приобретении бумаг. Даже если их стоимость в дальнейшем упадет до 50 и ниже, нет поводов для волнения, пока это не отражается на внутренней стоимости. Обязательно наступит момент, когда акции будут котироваться по истинному курсу.

В современной портфельной теории ценная бумага считается рисковой, если ее курс подвержен большим колебаниям; ее истинная стоимость при этом совершенно не принимается во внимание.

Согласно стандартной теории, риски, с которыми сопряжена инвестиция в ценную бумагу, при курсе в 40 единиц ниже, чем при курсе в 30, если при более низком курсе волатильность выше. Логика, которой руководствуется меркантильный лавочник, подсказывает, что риск потери возрастает пропорционально росту цен на акции или облигации. Ее отличительное свойство — бесспорная приближенность к жизни, и именно это позволяет логике лавочника обрести распространение во все времена и в любой культуре. Самый существенный ее недостаток — в том, что она не обладает математическим изяществом, но на практике без него можно и обойтись.

Тот, кто приобрел бумаги дешево, подвергается лишь остаточному риску, который можно описать как невезение, случай или испытания, ниспосланные богами, а их, согласно Фукидиду, надлежит «переносить покорно, как неизбежное, а тяготы войны — мужественно».

Но Сегодня не найти почти ни одного хорька, который мог бы себе позволить подобную жизненную философию — она, видимо, канула в небытие вместе с самими мелкими лавочками.

=======

Это был отрывок из книги "Одиссей против хорьков. Веселое введение в финансовые рынки.", Георг фон Вальвиц, 2011.

как стоимостной инвестор понимает инвестиционный риск

Мы с определенной тоской оглядываемся на те времена, когда по старой доброй традиции риски еще понимались в пределах купли и продажи. С 1602 года и до пришествия Самуэльсона и Марковица, уравнявших риск с интенсивностью колебаний курса, с непредсказуемыми последствиями дела обстояли куда проще, поскольку честолюбие не играло такой роли.

Человек довольствовался приблизительным представлением о том, каковы его шансы все потерять, и даже не пытался с точностью их просчитать. Виды на будущее привыкли считать ничем не подкрепленными, а некоторым это самое будущее и вовсе представлялось туманным — то есть такой субстанцией, в подходе к которой важнее мужество, а не цифры. Мужество же подпитывалось опытом, согласно которому рискованным считалось любое дело, не имевшее хорошего начала.

Если что-то приобреталось по слишком уж дорогой цене, следовало опасаться, что продавать придется лишь себе в убыток. Как гласит старая купеческая мудрость, над справедливостью которой время никак не властно: прибыль — в покупке.

Ни одному мелкому лавочнику и в голову бы не пришло подбирать ассортимент своего товара с позиций колебаний цен и их взаимной корреляции. Он будет торговать и молотками, и гвоздями, даже если цена каждой из этих позиций зависит от колебаний цен на железо и коньюнктуры строительного рынка.

Но при их приобретении он заплатит лишь две трети той цены, которую намерен просить при дальнейшей продаже. Чем выгоднее цена, по которой он приобретал молотки и гвозди, тем ниже риск.

Те же понятия о риске распространялись раньше и на биржевую торговлю. И хотя Грэм и Додд сформулировали их несколько иначе, суть оставалась неизменной. Согласно их позиции, с акциями и облигациями дело обстоит точно так же, как с молотками и гвоздями.

Тот, кто приобретает акции с внутренней стоимостью в 100 единиц всего за 65, не подвергает себя большому риску. Буфер в 35% Грэм и Додд именуют маржей безопасности - порогом, который должен сохраняться при любом приобретении бумаг. Даже если их стоимость в дальнейшем упадет до 50 и ниже, нет поводов для волнения, пока это не отражается на внутренней стоимости. Обязательно наступит момент, когда акции будут котироваться по истинному курсу.

В современной портфельной теории ценная бумага считается рисковой, если ее курс подвержен большим колебаниям; ее истинная стоимость при этом совершенно не принимается во внимание.

Согласно стандартной теории, риски, с которыми сопряжена инвестиция в ценную бумагу, при курсе в 40 единиц ниже, чем при курсе в 30, если при более низком курсе волатильность выше. Логика, которой руководствуется меркантильный лавочник, подсказывает, что риск потери возрастает пропорционально росту цен на акции или облигации. Ее отличительное свойство — бесспорная приближенность к жизни, и именно это позволяет логике лавочника обрести распространение во все времена и в любой культуре. Самый существенный ее недостаток — в том, что она не обладает математическим изяществом, но на практике без него можно и обойтись.

Тот, кто приобрел бумаги дешево, подвергается лишь остаточному риску, который можно описать как невезение, случай или испытания, ниспосланные богами, а их, согласно Фукидиду, надлежит «переносить покорно, как неизбежное, а тяготы войны — мужественно».

Но Сегодня не найти почти ни одного хорька, который мог бы себе позволить подобную жизненную философию — она, видимо, канула в небытие вместе с самими мелкими лавочками.

=======

Это был отрывок из книги "Одиссей против хорьков. Веселое введение в финансовые рынки.", Георг фон Вальвиц, 2011.

👍108😁14❤8🔥3🤩2👏1👌1

💾 IPO Arenadata. Наше мнение

1 октября 2024 г. планируется IPO Arenadata. Тикер DATA.

Ценовой диапазон определен на уровне от 85 до 95 руб. за акцию, что соответствует рыночной капитализации компании на уровне 17-19 млрд руб.

В этой статье мы кратко расскажем о компании, предстоящем IPO и дальнейших перспективах.

Главное:

🔹 Группа Arenadata – ведущий разработчик инфраструктурного ПО для загрузки, хранения, анализа, управления и представления данных. В периметре Группы 4 продуктовых и 1 сервисная компания, которые совместно закрывают основные потребности клиентов по работе с данными.

🔹 Группа Arenadata выходит на рынок 1 октября 2024 года. Тикер DATA. Акции будут включены в котировальный список второго уровня, допущенных к торгам на Московской бирже. Планируется разместить акции в объеме 2,4-2,7 млрд руб. Ожидается, что по результатам IPO доля акций в свободном обращении составит около 15%.

🔹 IPO пройдет по схеме cash-out, т.е. размещаться будет не допэмиссия, когда деньги привлекает сама компания, а текущие акционеры продадут часть своего пакета в рынок.

🔹 По итогам 2023 г. активы группы составили 3,4 млрд руб., а выручка 4 млрд руб. (+58,4% г/г). Также, благодаря быстрорастущей клиентской базе по результатам 2023 г. чистая прибыль группы составила 1,5 млрд руб. (+50,1% г/г).

🔹 Согласно утвержденной дивидендной политике группы Arenadata планирует выплачивать дивиденды в размере не менее 50% от скорректированной чистой прибыли отчетного года по МСФО.

🔹 По нашим оценкам верхняя граница цены размещения (95 руб.) может предоставить инвесторам доходность немного ниже среднерыночной – в пределах 22,7% годовых.

🔹 По модели стоимостной долгосрочной оценки потенциала роста бумаг компании мы даем рейтинг – 8 из 20. Это вполне справедливая оценка, но существуют альтернативные инвестиции с более высоким потенциалом (см. нашу стратегию).

🔹 Среди компаний IT-сектора Arenadata имеет достаточно хорошую оценку по стоимостному подходу (Астра - 2 балла, Positive technologies - также 8 баллов, Yandex - 6 баллов). Ее акции могут хорошо подходить для диверсифицированного портфеля акций роста.

👉👉 Полная версия этой статьи с инфографикой - в Дзен.

======

Если вам не подходят отдельные бумаги, наши биржевые фонды акций DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск.

Лучшие с нашей точки зрения акции по потенциалу роста мы включаем в нашу активную стратегию на российском рыке и ОПИФ "ДОХОДЪ. российские акции. Первый эшелон" (доступен для быстрой покупки на ФинУслугах).

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

Не является индивидуальной инвестиционной рекомендацией.

1 октября 2024 г. планируется IPO Arenadata. Тикер DATA.

Ценовой диапазон определен на уровне от 85 до 95 руб. за акцию, что соответствует рыночной капитализации компании на уровне 17-19 млрд руб.

В этой статье мы кратко расскажем о компании, предстоящем IPO и дальнейших перспективах.

Главное:

🔹 Группа Arenadata – ведущий разработчик инфраструктурного ПО для загрузки, хранения, анализа, управления и представления данных. В периметре Группы 4 продуктовых и 1 сервисная компания, которые совместно закрывают основные потребности клиентов по работе с данными.

🔹 Группа Arenadata выходит на рынок 1 октября 2024 года. Тикер DATA. Акции будут включены в котировальный список второго уровня, допущенных к торгам на Московской бирже. Планируется разместить акции в объеме 2,4-2,7 млрд руб. Ожидается, что по результатам IPO доля акций в свободном обращении составит около 15%.

🔹 IPO пройдет по схеме cash-out, т.е. размещаться будет не допэмиссия, когда деньги привлекает сама компания, а текущие акционеры продадут часть своего пакета в рынок.

🔹 По итогам 2023 г. активы группы составили 3,4 млрд руб., а выручка 4 млрд руб. (+58,4% г/г). Также, благодаря быстрорастущей клиентской базе по результатам 2023 г. чистая прибыль группы составила 1,5 млрд руб. (+50,1% г/г).

🔹 Согласно утвержденной дивидендной политике группы Arenadata планирует выплачивать дивиденды в размере не менее 50% от скорректированной чистой прибыли отчетного года по МСФО.

🔹 По нашим оценкам верхняя граница цены размещения (95 руб.) может предоставить инвесторам доходность немного ниже среднерыночной – в пределах 22,7% годовых.

🔹 По модели стоимостной долгосрочной оценки потенциала роста бумаг компании мы даем рейтинг – 8 из 20. Это вполне справедливая оценка, но существуют альтернативные инвестиции с более высоким потенциалом (см. нашу стратегию).

🔹 Среди компаний IT-сектора Arenadata имеет достаточно хорошую оценку по стоимостному подходу (Астра - 2 балла, Positive technologies - также 8 баллов, Yandex - 6 баллов). Ее акции могут хорошо подходить для диверсифицированного портфеля акций роста.

👉👉 Полная версия этой статьи с инфографикой - в Дзен.

======

Если вам не подходят отдельные бумаги, наши биржевые фонды акций DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск.

Лучшие с нашей точки зрения акции по потенциалу роста мы включаем в нашу активную стратегию на российском рыке и ОПИФ "ДОХОДЪ. российские акции. Первый эшелон" (доступен для быстрой покупки на ФинУслугах).

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

Не является индивидуальной инвестиционной рекомендацией.

Дзен | Статьи

IPO Arenadata. Наше мнение

Статья автора «ДОХОДЪ» в Дзене ✍: 1 октября 2024 г. планируется IPO Arenadata. Тикер DATA. Ценовой диапазон определен на уровне от 85 до 95 руб.

👍69❤7👌6👎4🔥4🎉1🤩1

Индекс МосБиржи по итогам недели: +2,74%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ГАЗПРОМ +15,2%

Мечел ао +10,9%

Мечел ап +10,5%

РУСАЛ +9,4%

МосЭнерго +8,7%

⬇️ Аутсайдеры

Ростел -ао -4,1% (див гэп)

НЛМК -3,2%

Роснефть -3,1%

Магнит -2,5%

СевСт-ао -2,2%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ГАЗПРОМ +15,2%

Мечел ао +10,9%

Мечел ап +10,5%

РУСАЛ +9,4%

МосЭнерго +8,7%

⬇️ Аутсайдеры

Ростел -ао -4,1% (див гэп)

НЛМК -3,2%

Роснефть -3,1%

Магнит -2,5%

СевСт-ао -2,2%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

👍43👌17😢13🔥5❤3🤩3😁2

ИНДЕКС СТАБИЛЬНОСТИ ДИВИДЕНДОВ (DSI). ОБНОВЛЕНИЯ В МЕТОДИКЕ РАСЧЕТА. ОСЕНЬ 2024

Российский рынок акций продолжает заставлять нас развиваться и мы вновь вводим изменения в наш индекс стабильности дивидендов, доступный в нашем сервисе "Дивиденды". Это обновление происходит благодаря нашим читателям, разумно критикующим текущий подход, а также вследствие изменений в инвестиционной среде (поведении компаний) в последние годы.

Напомним, что индекс DSI используется в качестве одного из трех факторов отбора в наш биржевой фонд дивидендных акций – DIVD ETF. Описанные ниже изменения уже учтены в нем по итогам осенней ребалансировки.

Индекс DSI рассчитывается как среднее значение из двух компонентов - индекса стабильности и индекса роста выплат.

Индекс стабильности выплат - это сумма баллов за последовательные годы выплат дивидендов (+1 балла за каждый год) в последние завершенные семь лет.

Индекс роста выплат - это сумма баллов за повышение (+1 балл), сохранение (+0.5 балла), отсутствие или снижение (-2 балла) дивидендов в последние завершенные семь лет.

Индекс DSI позволяет определить, насколько регулярно компания выплачивает дивиденды и повышает их размер по конкретному типу акций. Значение индекса более 0.6 обычно означает наличие хорошей истории и высокой стабильности выплат и роста дивидендов. Индекс не учитывает доходность выплат.

🔹 Проблемы

В этот раз мы решали следующие проблемы:

▪️ Негибкость субиндекса роста выплат к изменениям внутри текущего года

Например, ранее не учитывался уже известный рост дивиденда в текущем году по сравнению с предыдущим годом. Очевидно, что справедливо учитывать такую выплату как уже состоявшееся повышение.

Примеры: Positive Technologies (сейчас учитывается три года роста выплат, ранее учитывалось только два), Яндекс (ужу сейчас учтен его первый дивиденд как повышение выплаты

В субиндексе стабильности выплат этот момент уже был учтен при предыдущем обновлении DSI.

▪️ Один пропуск выплаты дивиденда за семь лет может не быть большой проблемой, если дивиденды все остальное время растут

Самый яркий пример здесь - Сбербанк. В предыдущем обновлении мы уже повысили минимальное значение индекса для этого случая. Теперь мы идем дальше и разделяем этот кейс отдельно по субиндексам.

Минимальное значения для субиндекса стабильности выплат не меняется и составляет 0.57 (эквивалент выплат 4 горда подряд).

Для субиндекса роста мы переходим от учета "подрядности" роста к системе баллов и штрафов:

- повышение выплаты дается +1 балл

- за сохранение +0.5 балла

- за отсутствие или снижение дивидендов налагается штраф в минус 2 балла.

Относительно негативным эффектом этого нововведения стало повышение индекса DSI для ОГК-2 (с 0.25 до 0.55), где ранее наблюдался и рост и стабильность дивидендов, но с этого года сильно вырост риск невыплат (ранее индекс роста бы просто обнулился из-за снижения в 2023 году).

При этом ранее введенное правило применения понижающего коэффициента 0,7 для случая нарушения цикла выплат логично и полезно снизило оценку. В случае отсутствии выплат по этой акции до конца года ее DSI сильно снизится, так как субиндекс стабильности выплат упадет почти в два раза.

Этот пример хорошо отражает риск индивидуальных акций и необходимость диверсификации портфеля.

▪️ Снижение выплат более чем на 10% ранее обнуляло индекс роста

Ввод системы балов и штрафов, описанный выше, также решает эту проблему. Но теперь "наказание" за снижение (-2 балла) довольно существенно влияет на индекс роста. Поэтому для сглаживания этого эффекта теперь мы учитываем снижение выплат не более чем на 10% не более чем два раза за семь лет как сохранение выплаты.

========

👉 Результаты изменений DSI приведены в таблице ниже, а также в более подробной статье на Дзен.

👉 Методика расчета DSI: https://www.dohod.ru/ik/analytics/dividend/pdf/dsi.pdf

👉 Индекс DSI для каждой акции вы можете найти в нашем сервисе "Дивиденды": https://www.dohod.ru/ik/analytics/dividend

Российский рынок акций продолжает заставлять нас развиваться и мы вновь вводим изменения в наш индекс стабильности дивидендов, доступный в нашем сервисе "Дивиденды". Это обновление происходит благодаря нашим читателям, разумно критикующим текущий подход, а также вследствие изменений в инвестиционной среде (поведении компаний) в последние годы.

Напомним, что индекс DSI используется в качестве одного из трех факторов отбора в наш биржевой фонд дивидендных акций – DIVD ETF. Описанные ниже изменения уже учтены в нем по итогам осенней ребалансировки.

Индекс DSI рассчитывается как среднее значение из двух компонентов - индекса стабильности и индекса роста выплат.

Индекс стабильности выплат - это сумма баллов за последовательные годы выплат дивидендов (+1 балла за каждый год) в последние завершенные семь лет.

Индекс роста выплат - это сумма баллов за повышение (+1 балл), сохранение (+0.5 балла), отсутствие или снижение (-2 балла) дивидендов в последние завершенные семь лет.

Индекс DSI позволяет определить, насколько регулярно компания выплачивает дивиденды и повышает их размер по конкретному типу акций. Значение индекса более 0.6 обычно означает наличие хорошей истории и высокой стабильности выплат и роста дивидендов. Индекс не учитывает доходность выплат.

🔹 Проблемы

В этот раз мы решали следующие проблемы:

▪️ Негибкость субиндекса роста выплат к изменениям внутри текущего года

Например, ранее не учитывался уже известный рост дивиденда в текущем году по сравнению с предыдущим годом. Очевидно, что справедливо учитывать такую выплату как уже состоявшееся повышение.

Примеры: Positive Technologies (сейчас учитывается три года роста выплат, ранее учитывалось только два), Яндекс (ужу сейчас учтен его первый дивиденд как повышение выплаты

В субиндексе стабильности выплат этот момент уже был учтен при предыдущем обновлении DSI.

▪️ Один пропуск выплаты дивиденда за семь лет может не быть большой проблемой, если дивиденды все остальное время растут

Самый яркий пример здесь - Сбербанк. В предыдущем обновлении мы уже повысили минимальное значение индекса для этого случая. Теперь мы идем дальше и разделяем этот кейс отдельно по субиндексам.

Минимальное значения для субиндекса стабильности выплат не меняется и составляет 0.57 (эквивалент выплат 4 горда подряд).

Для субиндекса роста мы переходим от учета "подрядности" роста к системе баллов и штрафов:

- повышение выплаты дается +1 балл

- за сохранение +0.5 балла

- за отсутствие или снижение дивидендов налагается штраф в минус 2 балла.

Относительно негативным эффектом этого нововведения стало повышение индекса DSI для ОГК-2 (с 0.25 до 0.55), где ранее наблюдался и рост и стабильность дивидендов, но с этого года сильно вырост риск невыплат (ранее индекс роста бы просто обнулился из-за снижения в 2023 году).

При этом ранее введенное правило применения понижающего коэффициента 0,7 для случая нарушения цикла выплат логично и полезно снизило оценку. В случае отсутствии выплат по этой акции до конца года ее DSI сильно снизится, так как субиндекс стабильности выплат упадет почти в два раза.

Этот пример хорошо отражает риск индивидуальных акций и необходимость диверсификации портфеля.

▪️ Снижение выплат более чем на 10% ранее обнуляло индекс роста

Ввод системы балов и штрафов, описанный выше, также решает эту проблему. Но теперь "наказание" за снижение (-2 балла) довольно существенно влияет на индекс роста. Поэтому для сглаживания этого эффекта теперь мы учитываем снижение выплат не более чем на 10% не более чем два раза за семь лет как сохранение выплаты.

========

👉 Результаты изменений DSI приведены в таблице ниже, а также в более подробной статье на Дзен.

👉 Методика расчета DSI: https://www.dohod.ru/ik/analytics/dividend/pdf/dsi.pdf

👉 Индекс DSI для каждой акции вы можете найти в нашем сервисе "Дивиденды": https://www.dohod.ru/ik/analytics/dividend

{kind=link}

👍124❤16👏4🔥2

Компоненты индекса стабильности дивидендов (DSI)

Как можно увидеть из таблицы, в России по-настоящему сложная ситуация с "дивидендными аристократами" - акциями с одинаково высокими значениями компонентов стабильности выплат и их роста. Какая бы не была ожидаемая дивидендная доходность отдельных бумаг, сама ее стабильность на долгосрочном периоде в среднем не очень высока.

▪️Индекс стабильности выплат - это сумма баллов за последовательные годы выплат дивидендов (+1 балла за каждый год) в последние завершенные семь лет, деленная на 7.

▪️Индекс роста выплат - это сумма баллов за повышение (+1 балл), сохранение (+0.5 балла), отсутствие или снижение (-2 балла) дивидендов в последние завершенные семь лет, деленная на 7.

Подробнее о новых изменения в индексе и о методике его расчета читайте здесь.

Как можно увидеть из таблицы, в России по-настоящему сложная ситуация с "дивидендными аристократами" - акциями с одинаково высокими значениями компонентов стабильности выплат и их роста. Какая бы не была ожидаемая дивидендная доходность отдельных бумаг, сама ее стабильность на долгосрочном периоде в среднем не очень высока.

▪️Индекс стабильности выплат - это сумма баллов за последовательные годы выплат дивидендов (+1 балла за каждый год) в последние завершенные семь лет, деленная на 7.

▪️Индекс роста выплат - это сумма баллов за повышение (+1 балл), сохранение (+0.5 балла), отсутствие или снижение (-2 балла) дивидендов в последние завершенные семь лет, деленная на 7.

Подробнее о новых изменения в индексе и о методике его расчета читайте здесь.

{kind=link}

👍77🔥13❤4👌3👏1

Индекс МосБиржи по итогам недели: -1,89%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

AGRO-гдр +6,3%

МосЭнерго +2,9%

Сургнфгз +2,7%

Совкомфлот +2,6%

Татнфт 3ао +2,0%

⬇️ Аутсайдеры

Магнит -11,9%

ГМКНорНик -7,3%

ВК -7,0%

БСП -6,6% (див гэп)

Мечел ао -6,8%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

AGRO-гдр +6,3%

МосЭнерго +2,9%

Сургнфгз +2,7%

Совкомфлот +2,6%

Татнфт 3ао +2,0%

⬇️ Аутсайдеры

Магнит -11,9%

ГМКНорНик -7,3%

ВК -7,0%

БСП -6,6% (див гэп)

Мечел ао -6,8%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

👌23🔥16👍10😢7🤩1

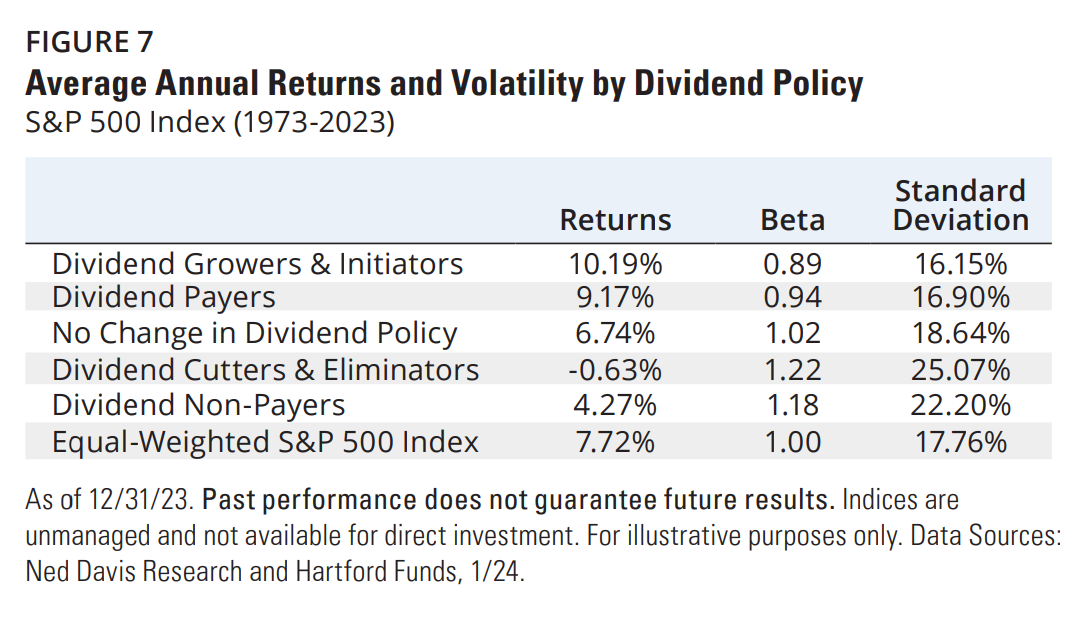

Влияет ли дивидендная политика на долгосрочную доходность акций?

Любопытное исследование Ned Davis Research и Hartford Funds (pdf) сравнивает доходность и риски акций компаний с пятью различными подходами к выплате дивидендов.

Сначала они разделили компании на две группы в зависимости от того, выплачивали ли они дивиденды в течение предыдущих 12 месяцев:

📘 Dividend Payers - компании, выплачивающие дивиденды (независимо от политики выплат).

📕 Dividend Non-Payers - компании, не выплачивающие дивиденды.

Затем «плательщиков дивидендов» разделили на три группы на основании их поведения по выплате дивидендов в течение предыдущих 12 месяцев:

📘 Dividend Growers/Initiators - компании с ростом дивидендных выплат или начинающие выплаты.

📘 No Change in Dividend Policy - компании, которые сохраняют свои дивиденды на акцию на том же уровне.

📙 Dividend Cutters & Eliminators - компании, которые сократили или прекратили выплаты дивидендов.

По каждой категории акций формировался портфель и ребалансировался ежемесячно.

Согласно полученным данным, компании, сокращающие дивиденды или перестающих их платить показывают более низкую долгосрочную доходность и бОльшую волатильность как по сравнению с широким рынком, так и с любой категорией "дивидендных" и "не дивидендных" акций.

Акции компаний, повышающих дивиденды или начинающих их платить показывают лучшее соотношение долгосрочной доходности и риска.

При этом данные результаты не противоречат тому, что акции ценности, роста или малой капитализации могут быть более эффективны для отдельных портфелей или на отдельных стадиях деловых циклов - здесь речь идет только о разнице в дивидендной политике.

=======

Наш индекс стабильности дивидендов (DSI) в сервисе "Дивиденды" (методика расчета в pdf) помогает инвесторам отбирать акции компаний, которые постоянно платят стабильные или растущие дивиденды.

👉 DSI является важной частью отбора акций для формирования нашего индекса дивидендных акций IRDIV, которому следует биржевой фонд DIVD.

#доходъисториярынков

Любопытное исследование Ned Davis Research и Hartford Funds (pdf) сравнивает доходность и риски акций компаний с пятью различными подходами к выплате дивидендов.

Сначала они разделили компании на две группы в зависимости от того, выплачивали ли они дивиденды в течение предыдущих 12 месяцев:

📘 Dividend Payers - компании, выплачивающие дивиденды (независимо от политики выплат).

📕 Dividend Non-Payers - компании, не выплачивающие дивиденды.

Затем «плательщиков дивидендов» разделили на три группы на основании их поведения по выплате дивидендов в течение предыдущих 12 месяцев:

📘 Dividend Growers/Initiators - компании с ростом дивидендных выплат или начинающие выплаты.

📘 No Change in Dividend Policy - компании, которые сохраняют свои дивиденды на акцию на том же уровне.

📙 Dividend Cutters & Eliminators - компании, которые сократили или прекратили выплаты дивидендов.

По каждой категории акций формировался портфель и ребалансировался ежемесячно.

Согласно полученным данным, компании, сокращающие дивиденды или перестающих их платить показывают более низкую долгосрочную доходность и бОльшую волатильность как по сравнению с широким рынком, так и с любой категорией "дивидендных" и "не дивидендных" акций.

Акции компаний, повышающих дивиденды или начинающих их платить показывают лучшее соотношение долгосрочной доходности и риска.

При этом данные результаты не противоречат тому, что акции ценности, роста или малой капитализации могут быть более эффективны для отдельных портфелей или на отдельных стадиях деловых циклов - здесь речь идет только о разнице в дивидендной политике.

=======

Наш индекс стабильности дивидендов (DSI) в сервисе "Дивиденды" (методика расчета в pdf) помогает инвесторам отбирать акции компаний, которые постоянно платят стабильные или растущие дивиденды.

👉 DSI является важной частью отбора акций для формирования нашего индекса дивидендных акций IRDIV, которому следует биржевой фонд DIVD.

#доходъисториярынков

{kind=link}

👍70

На партийном собрании партийный функционер агитирует местного рабочего. Он спрашивает его: «Товарищ, если бы у вас было два дома, вы бы отдали один Коммунистической партии?»

Рабочий отвечает: «Да, конечно, один из своих домов я бы отдал партии!»

Затем он спрашивает: «Если бы у вас было две машины, вы бы отдали одну партии?»

И снова рабочий говорит: «Да, я бы отдал партии одну из своих машин!»

Наконец, он спрашивает: «Если бы у вас было две рубашки, вы бы отдали одну из них партии?»

"Нет!"

Партийный функционер спрашивает: «Но почему? Почему вы не передадите партии одну из своих рубашек?»

Рабочий говорит: «Потому что у меня ЕСТЬ две рубашки!»

#доходъюмор

Рабочий отвечает: «Да, конечно, один из своих домов я бы отдал партии!»

Затем он спрашивает: «Если бы у вас было две машины, вы бы отдали одну партии?»

И снова рабочий говорит: «Да, я бы отдал партии одну из своих машин!»

Наконец, он спрашивает: «Если бы у вас было две рубашки, вы бы отдали одну из них партии?»

"Нет!"

Партийный функционер спрашивает: «Но почему? Почему вы не передадите партии одну из своих рубашек?»

Рабочий говорит: «Потому что у меня ЕСТЬ две рубашки!»

#доходъюмор

😁306👍71👎13❤9👌7🔥5👏3

Ожидаемые дивидендные доходности и индекс стабильности дивидендов (DSI) акций российских компаний

Данные на основе нашего сервиса ДОХОДЪ Дивиденды.

Ожидания не всегда реализуются, поэтому диверсификация, как обычно, должна быть обязательным атрибутом формирования портфеля. DSI позволяет измерить степень уверенности в дальнейших выплатах. Он определяет, насколько регулярно компания выплачивает дивиденды и повышает их размер: полная методика в pdf.

В этой статье мы подробно рассказывали о последних обновлениях в расчете индекса DSI: https://t.me/dohod/12438

======

Если вам не подходят отдельные бумаги, наши биржевые фонды DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск

Данные на основе нашего сервиса ДОХОДЪ Дивиденды.

Ожидания не всегда реализуются, поэтому диверсификация, как обычно, должна быть обязательным атрибутом формирования портфеля. DSI позволяет измерить степень уверенности в дальнейших выплатах. Он определяет, насколько регулярно компания выплачивает дивиденды и повышает их размер: полная методика в pdf.

В этой статье мы подробно рассказывали о последних обновлениях в расчете индекса DSI: https://t.me/dohod/12438

======

Если вам не подходят отдельные бумаги, наши биржевые фонды DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск

{kind=link}

👍113❤10👎3🔥3🤩3😁2

Для WEALTH Navigator мы поделились мнением о том, как сделать рынок инвестфондов более открытым. Это более структурированное описание содержания вот этого поста: https://t.me/dohod/11668.

Существует множество рынков, где покупатели вынуждены использовать ту или иную статистику для суждений о качестве товаров, которые им предстоит приобрести. Об этом писал в своей знаменитой работе 1971 года «Рынок „лимонов“: неопределенность качества и рыночный механизм» нобелевский лауреат по экономике Джордж Акерлоф.

Например, в сегменте подержанных автомобилей у продавцов появляется стимул выставлять на продажу машины с дефектами, которые становятся очевидны уже после покупки (в США их называют «лимонами»). Ведь высокое качество создает репутацию в основном не конкретному торговцу, а всем продавцам на рынке.

В результате возникает тенденция к уменьшению как среднего качества товаров, так и размеров рынка, подмечал Акерлоф. Приобретая подержанный автомобиль, человек заранее не знает, что именно он покупает – хорошую машину или тот самый «лимон».

По разным причинам примерно то же самое происходит и на рынке инвестиционных фондов в России...

=========

👉 Полная статья: https://wealthnavigator.ru/investiczii/analitika/ne-byt-limonom/

Существует множество рынков, где покупатели вынуждены использовать ту или иную статистику для суждений о качестве товаров, которые им предстоит приобрести. Об этом писал в своей знаменитой работе 1971 года «Рынок „лимонов“: неопределенность качества и рыночный механизм» нобелевский лауреат по экономике Джордж Акерлоф.

Например, в сегменте подержанных автомобилей у продавцов появляется стимул выставлять на продажу машины с дефектами, которые становятся очевидны уже после покупки (в США их называют «лимонами»). Ведь высокое качество создает репутацию в основном не конкретному торговцу, а всем продавцам на рынке.

В результате возникает тенденция к уменьшению как среднего качества товаров, так и размеров рынка, подмечал Акерлоф. Приобретая подержанный автомобиль, человек заранее не знает, что именно он покупает – хорошую машину или тот самый «лимон».

По разным причинам примерно то же самое происходит и на рынке инвестиционных фондов в России...

=========

👉 Полная статья: https://wealthnavigator.ru/investiczii/analitika/ne-byt-limonom/

Wealth Navigator

Не быть «лимоном» - Wealth Navigator

Всеволод Лобов (директор по инвестициям УК «ДОХОДЪ») – с рецептом того, как сделать рынок инвестфондов более открытым.

👍42🔥6❤2🤩1👌1

Индекс МосБиржи по итогам недели: -1,79%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Globaltrans +5,1%

Аэрофлот +3,1%

Сургутнефтегаз (преф) +2,1%

ПИК +1,8%

ЭНГруп +1,6%

⬇️ Аутсайдеры

Селигдар -9,9% (дивгэп)

Татнефть ао -6,8% (дивгэп)

Мечел (преф) -6,7%

Татнефть (преф) -6,5% (дивгэп)

Мечел ао -6,1%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Globaltrans +5,1%

Аэрофлот +3,1%

Сургутнефтегаз (преф) +2,1%

ПИК +1,8%

ЭНГруп +1,6%

⬇️ Аутсайдеры

Селигдар -9,9% (дивгэп)

Татнефть ао -6,8% (дивгэп)

Мечел (преф) -6,7%

Татнефть (преф) -6,5% (дивгэп)

Мечел ао -6,1%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

👍37😢26❤3🔥2👌2

{kind=link}

💊 IPO Озон Фармацевтика. Наше мнение

17 октября 2024 г. планируется IPO Озон Фармацевтика. Тикер OZPH

Ценовой диапазон определен на уровне от 30-35 руб. за акцию, что соответствует рыночной капитализации компании на уровне 30-35 млрд руб. без учета средств, которые планируется привлечь в рамках IPO.

В этой статье мы кратко расскажем о компании, предстоящем IPO и дальнейших перспективах.

Главное:

🔹 Озон Фармацевтика – крупная российская фармацевтическая компания. Является важным игроком на рынке дженериков. Не имеет отношения к маркетплейсу Ozon.

🔹 Компания планирует разместить акции в объеме 3,5-3,8 млрд руб. Ожидается, что по результатам IPO доля акций в свободном обращении составит около 10%. IPO пройдет по схеме cash-in, полученные деньги будут направлены на реализацию долгосрочной стратегии развития и снижение долговой нагрузки.

🔹 По итогам 2023 г. активы компании составили 38,1 млрд руб. Выручка по итогам 2023 г. составила 19,7 млрд руб. (+4% г/г). Около 20% выручки компании приходится на государственные закупки. За 1 полугодие 2024 г. выручка Группы составила 12,6 млрд руб. (+62,7% г/г), показатель чистой прибыли составил 2,9 млрд руб. за аналогичный период (рост в 4,4 раза г/г).

🔹 Дальнейший рост выручки ожидаем на уровне 15% ежегодно до 2030 г. Ожидается ускорение роста после 2027 года при вводе новых производств и выводе в рыночное использование новых дженериков.

🔹 Согласно утвержденной дивидендной политике компании, Озон Фармацевтика планирует выплачивать дивиденды ежеквартально, размер дивиденда зависит от показателя Чистый долг / EBITDA и чистой прибыли за отчетный период по МСФО. Ожидаемая дивидендная доходность в ближайшие 12 месяцев составляет 4%.

🔹 По нашим оценкам верхняя граница цены размещения (35 руб.) может предоставить инвесторам доходность немного выше среднерыночной на текущий момент – около 23,3% годовых.

🔹 По модели стоимостной долгосрочной оценки потенциала роста бумаг компании мы даем рейтинг - оценка 10 из 20. Это вполне хорошая оценка для первичного размещения, но существуют альтернативные инвестиции с более высоким потенциалом (см. нашу стратегию).

👉👉 Полная версия этой статьи с инфографикой - в Дзен.

======

Если вам не подходят отдельные бумаги, наши биржевые фонды акций DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск.

Лучшие с нашей точки зрения акции по потенциалу роста мы включаем в нашу активную стратегию на российском рыке и ОПИФ "ДОХОДЪ. российские акции. Первый эшелон" (доступен для быстрой покупки на ФинУслугах).

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

Не является индивидуальной инвестиционной рекомендацией.

17 октября 2024 г. планируется IPO Озон Фармацевтика. Тикер OZPH

Ценовой диапазон определен на уровне от 30-35 руб. за акцию, что соответствует рыночной капитализации компании на уровне 30-35 млрд руб. без учета средств, которые планируется привлечь в рамках IPO.

В этой статье мы кратко расскажем о компании, предстоящем IPO и дальнейших перспективах.

Главное:

🔹 Озон Фармацевтика – крупная российская фармацевтическая компания. Является важным игроком на рынке дженериков. Не имеет отношения к маркетплейсу Ozon.

🔹 Компания планирует разместить акции в объеме 3,5-3,8 млрд руб. Ожидается, что по результатам IPO доля акций в свободном обращении составит около 10%. IPO пройдет по схеме cash-in, полученные деньги будут направлены на реализацию долгосрочной стратегии развития и снижение долговой нагрузки.

🔹 По итогам 2023 г. активы компании составили 38,1 млрд руб. Выручка по итогам 2023 г. составила 19,7 млрд руб. (+4% г/г). Около 20% выручки компании приходится на государственные закупки. За 1 полугодие 2024 г. выручка Группы составила 12,6 млрд руб. (+62,7% г/г), показатель чистой прибыли составил 2,9 млрд руб. за аналогичный период (рост в 4,4 раза г/г).

🔹 Дальнейший рост выручки ожидаем на уровне 15% ежегодно до 2030 г. Ожидается ускорение роста после 2027 года при вводе новых производств и выводе в рыночное использование новых дженериков.

🔹 Согласно утвержденной дивидендной политике компании, Озон Фармацевтика планирует выплачивать дивиденды ежеквартально, размер дивиденда зависит от показателя Чистый долг / EBITDA и чистой прибыли за отчетный период по МСФО. Ожидаемая дивидендная доходность в ближайшие 12 месяцев составляет 4%.

🔹 По нашим оценкам верхняя граница цены размещения (35 руб.) может предоставить инвесторам доходность немного выше среднерыночной на текущий момент – около 23,3% годовых.

🔹 По модели стоимостной долгосрочной оценки потенциала роста бумаг компании мы даем рейтинг - оценка 10 из 20. Это вполне хорошая оценка для первичного размещения, но существуют альтернативные инвестиции с более высоким потенциалом (см. нашу стратегию).

👉👉 Полная версия этой статьи с инфографикой - в Дзен.

======

Если вам не подходят отдельные бумаги, наши биржевые фонды акций DIVD и GROD могут быть хорошим выбором для инвестирования в широкий портфель акций с потенциально лучшим соотношением доходность/риск.

Лучшие с нашей точки зрения акции по потенциалу роста мы включаем в нашу активную стратегию на российском рыке и ОПИФ "ДОХОДЪ. российские акции. Первый эшелон" (доступен для быстрой покупки на ФинУслугах).

Облигации помогают вашему портфель быть более предсказуемым и комфортным (читайте про это здесь). Наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4%/год).

Не является индивидуальной инвестиционной рекомендацией.

Дзен | Статьи

IPO Озон Фармацевтика. Наше мнение

Статья автора «ДОХОДЪ» в Дзене ✍: 17 октября 2024 г. планируется IPO Озон Фармацевтика. Тикер OZPH Ценовой диапазон определен на уровне от 30-35 руб.

👍71❤16👎5🔥4👌2

ПРОГРАММА СТАЖИРОВКИ ДЛЯ СТУДЕНТОВ В УК ДОХОДЪ

Мы вновь ищем студентов 3-4 курсов и магистратуры экономических/финансовых и физико-математических специальностей на оплачиваемую стажировку по направлениям финансовой аналитики и управления активами.

Базовые условия:

🔹Работа в офисе в Санкт-Петербурге (удаленная стажировка исключается).

🔹Срок стажировки 6-12 мес. без отрыва от учебы.

🔹Загрузка: 20-25 часов в неделю (нет программы на полный день).

🔹Официальное оформление и стаж.

🔹Стажировка оплачивается. Размер вознаграждения - по итогам собеседования.

🔹Лучшие стажеры получат предложения на постоянную работу на должность аналитика, помощника управляющего, трейдера или риск-менеджера.

В качестве стажера вы сможете:

🔹Познакомиться с работой управляющей компании и всей инвестиционной инфраструктуры.

🔹Принять участие в создании новых инвестиционных продуктов.

🔹Улучшить наши сервисы Дивиденды, Анализ акций и Анализ облигаций.

🔹Создать новые полезные аналитические сервисы.

🔹Получить возможность стать частью инвестиционной команды УК ДОХОДЪ.

Чтобы принять участие в программе:

👉 Заполните онлайн анкету

👉 Выполните конкурсное задание.

👉 Пройдите финальное собеседование.

Будем рады видеть вас в нашей команде!

Мы вновь ищем студентов 3-4 курсов и магистратуры экономических/финансовых и физико-математических специальностей на оплачиваемую стажировку по направлениям финансовой аналитики и управления активами.

Базовые условия:

🔹Работа в офисе в Санкт-Петербурге (удаленная стажировка исключается).

🔹Срок стажировки 6-12 мес. без отрыва от учебы.

🔹Загрузка: 20-25 часов в неделю (нет программы на полный день).

🔹Официальное оформление и стаж.

🔹Стажировка оплачивается. Размер вознаграждения - по итогам собеседования.

🔹Лучшие стажеры получат предложения на постоянную работу на должность аналитика, помощника управляющего, трейдера или риск-менеджера.

В качестве стажера вы сможете:

🔹Познакомиться с работой управляющей компании и всей инвестиционной инфраструктуры.

🔹Принять участие в создании новых инвестиционных продуктов.

🔹Улучшить наши сервисы Дивиденды, Анализ акций и Анализ облигаций.

🔹Создать новые полезные аналитические сервисы.

🔹Получить возможность стать частью инвестиционной команды УК ДОХОДЪ.

Чтобы принять участие в программе:

👉 Заполните онлайн анкету

👉 Выполните конкурсное задание.

👉 Пройдите финальное собеседование.

Будем рады видеть вас в нашей команде!

{kind=link}

🔥66👏23👍15❤9😢3👎1🤩1

Итоги процедуры выкупа заблокированных иностранных активов

Прошел второй этап частичного выкупа заблокированных иностранных ценных бумаг в соответствии с Указом Президента РФ от 8 ноября 2023 года №844.

По предварительным данным процент выкупа к заявленной УК «ДОХОДЪ» сумме по клиентам, предоставившим согласие, составил (от первоначальной суммы заявки):

🔹 ЗПИФ рыночных финансовых инструментов «ДОХОДЪ Глобальные акции роста и качества» (GQGD):

▪️ Первый этап: 70,5%

▪️ Второй этап: 24.7%

▪️ Итого: 95.2%

🔹 ЗПИФ рыночных финансовых инструментов «ДОХОДЪ Глобальные акции малой капитализации» (GSCD):

▪️ Первый этап: 34,4%

▪️ Второй этап: 26.6%

▪️ Итого: 61.0%

🔹 ЗПИФ рыночных финансовых инструментов «ДОХОДЪ Глобальные акции низкой волатильности» (GLVD):

▪️ Первый этап: 27,0%

▪️ Второй этап: 28.3%

▪️ Итого: 55.3%

🔹 ЗПИФ рыночных финансовых инструментов «ДОХОДЪ. Акции. Мировой рынок»:

▪️ Первый этап: 27,1%

▪️ Второй этап: 17.8%

▪️ Итого: 44.9%

🔹 ЗПИФ рыночных финансовых инструментов «ДОХОДЪ. Валютные облигации. Мировой рынок»:

▪️ Первый этап: 20,3%

▪️ Второй этап: 14.6%

▪️ Итого: 34.9%

🔹 ЗПИФ рыночных финансовых инструментов «ДОХОДЪ Глобальные инновации»:

▪️ Первый этап: 21,0%

▪️ Второй этап: 6.6%

▪️ Итого: 27.6%

Процесс перечисления денежных средств на банковские счета пайщиков уже начался.

👉 Если вы покупали паи через брокеров и ранее не предоставили нам банковские реквизиты, то для перечисления денежной компенсации в результате погашения части инвестиционных паев, просим вас заполнить регистрационную форму на сайте УК «ДОХОДЪ» по этой ссылке.

Прошел второй этап частичного выкупа заблокированных иностранных ценных бумаг в соответствии с Указом Президента РФ от 8 ноября 2023 года №844.

По предварительным данным процент выкупа к заявленной УК «ДОХОДЪ» сумме по клиентам, предоставившим согласие, составил (от первоначальной суммы заявки):

🔹 ЗПИФ рыночных финансовых инструментов «ДОХОДЪ Глобальные акции роста и качества» (GQGD):

▪️ Первый этап: 70,5%

▪️ Второй этап: 24.7%

▪️ Итого: 95.2%

🔹 ЗПИФ рыночных финансовых инструментов «ДОХОДЪ Глобальные акции малой капитализации» (GSCD):

▪️ Первый этап: 34,4%

▪️ Второй этап: 26.6%

▪️ Итого: 61.0%

🔹 ЗПИФ рыночных финансовых инструментов «ДОХОДЪ Глобальные акции низкой волатильности» (GLVD):

▪️ Первый этап: 27,0%

▪️ Второй этап: 28.3%

▪️ Итого: 55.3%

🔹 ЗПИФ рыночных финансовых инструментов «ДОХОДЪ. Акции. Мировой рынок»:

▪️ Первый этап: 27,1%

▪️ Второй этап: 17.8%

▪️ Итого: 44.9%

🔹 ЗПИФ рыночных финансовых инструментов «ДОХОДЪ. Валютные облигации. Мировой рынок»:

▪️ Первый этап: 20,3%

▪️ Второй этап: 14.6%

▪️ Итого: 34.9%

🔹 ЗПИФ рыночных финансовых инструментов «ДОХОДЪ Глобальные инновации»:

▪️ Первый этап: 21,0%

▪️ Второй этап: 6.6%

▪️ Итого: 27.6%

Процесс перечисления денежных средств на банковские счета пайщиков уже начался.

👉 Если вы покупали паи через брокеров и ранее не предоставили нам банковские реквизиты, то для перечисления денежной компенсации в результате погашения части инвестиционных паев, просим вас заполнить регистрационную форму на сайте УК «ДОХОДЪ» по этой ссылке.

👍49👏6❤5👎1

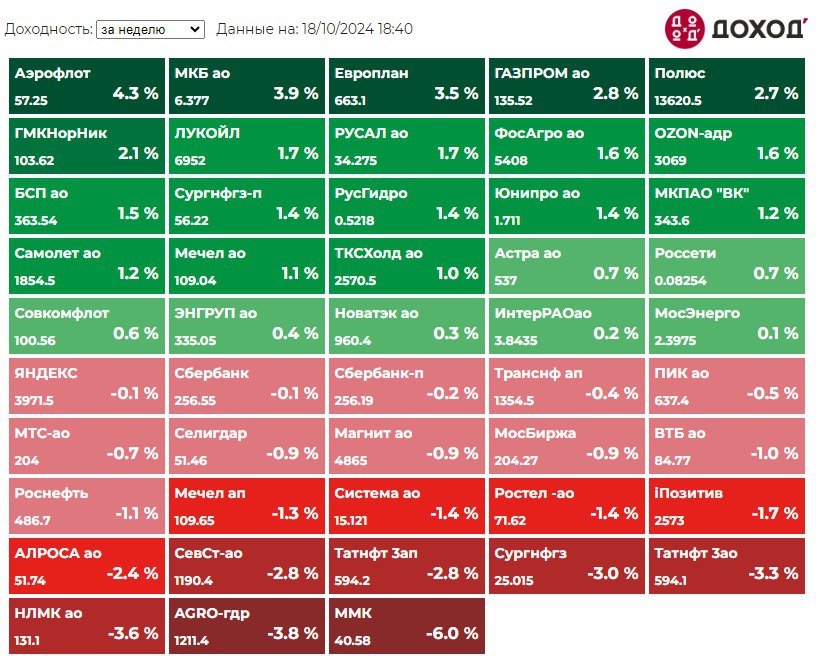

Индекс МосБиржи по итогам недели: -0,1%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Аэрофлот +4,3%

МКБ +3,9%

Европлан +3,5%

ГАЗПРОМ +2,8%

Полюс +2,7%

⬇️ Аутсайдеры

ММК -6,0% (дивгэп)

AGRO-гдр -3,8%

НЛМК -3,6%

Татнфт 3ао -3,3%

Сургнфгз -3,0%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Аэрофлот +4,3%

МКБ +3,9%

Европлан +3,5%

ГАЗПРОМ +2,8%

Полюс +2,7%

⬇️ Аутсайдеры

ММК -6,0% (дивгэп)

AGRO-гдр -3,8%

НЛМК -3,6%

Татнфт 3ао -3,3%

Сургнфгз -3,0%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

👍57😢11🔥7❤3👎3