Cледующая игра - это версия знаменитого «Конкурса красоты Кейнса». Она хорошо иллюстрирует важность понимания процесса принятия решений на фондовом рынке и его последствия. Будет хорошо, если есть, по крайней мере, 10 человек для участия. Еще лучше, если можно играть с двумя группами по 10 человек, когда одна группа наблюдает за игрой второй.

Участником одной группы раздаются пустые карточки. Каждый участник должен написать свое имя на карточке и число от 0 до 100. Ведущий собирает карточки и рассчитывает среднее значение чисел на них. Победителем является участник, число на карточке которого ближе всего к половине среднего. Эти правила, конечно, объясняются заранее и публично всем участникам.

Равновесие Нэша этой игры (стратегия (результат) в игре для двух и более игроков, в котором ни один участник не может увеличить выигрыш, изменив свою стратегию, если другие участники своих стратегий не меняют) равно 0. На самом деле это результат повторяемого принципа доминирования (ситуация, при которой одна из стратегий некоторого игрока дает больший выигрыш, нежели другая, при любых действиях его оппонентов). Это показывают следующие рассуждения.

Поскольку среднее значение никогда не может превышать 100, половина среднего значения никогда не может превышать 50. Поэтому в любом выборе "выше или равно 50" будет доминировать 50. В этом случае среднее значение никогда не может превышать 50. По опыту, когда игра происходит первый раз, победитель обычно близок к 25. Это соответствует научным наблюдениям (Нагель, 1995), что результат выглядит так, как если бы все участники ожидали, что остальные будут выбирать наугад в среднем 50, а затем выбрать половину этого.

Затем предложите эту игру второй группе из 10 человек, которые наблюдали за результатом первой игры. Эта вторая группа напишет на карточках гораздо меньшие числа, а победитель будет близок к 10 (как если бы выполнялся еще один раунд применения принципа доминирования) или даже 5 или 6 (как если бы выполнялось еще два раунда). Третья группа (или вновь первая) напишет еще более маленькие числа, в том числе несколько нулей, а выбор победителя составит всего 3 или 4. Опыт показал, что снижение половины среднего происходит несколько быстрее, если участвует несколько групп, которые наблюдают за игрой остальных, чем когда играет одна и та же группа подряд. Возможно, мозг лучше справляется с наблюдением и интерпретацией, если не участвует в игре.

Таким образом, итерационно мы приходим к числу близкому к равновесию Нэша. Это будет 1 или 2 или даже само равновесие, равное нулю. Каждый последующий раунд приводит к повторяемому устранению доминирующих стратегий и в кульминации достигается равновесие (или близкое к нему значение).

Более сложной игрой является ситуация, в которой победитель должен ближе всех приблизится к среднему, а не половине среднего. Это собственно метафора Кейнса для фондового рынка, где каждый пытается угадать, то, что пытаются угадать все. В такой игре есть сразу несколько равновесий Нэша.

Но даже простая версия игры подчеркивает важность результатов в жизни ее участников. Часть или даже все их пенсионные накопления, вероятно, находятся на отдельных счетах. Когда они решат, как инвестировать эту сумму, им придется подумать над вопросом: "сохранится ли историческая структура доходности и волатильности различных активов, когда все будут принимать те же решения, которые я сейчас рассматриваю?" Это взаимодействие между индивидуальным выбором (стратегией) и совокупными результатами (равновесием) естественно будет замечено теми, кто обучен мыслить в контексте теории игр, но другие люди могут не замечать влияния выбора одной и той же стратегии всеми участниками рынка. В контексте накоплений на пенсию это может быть очень дорогостоящей ошибкой.

Avinash Dixit, Restoring Fun to Game Theory, Journal of Economic Education, 2005. Адаптированный перевод

=====

На графике ниже показаны результаты такого же эксперимента проведенного среди читателей Financial Times совместно с Ричардом Талером, профессором поведенческой экономики в Чикагском университете.

Участником одной группы раздаются пустые карточки. Каждый участник должен написать свое имя на карточке и число от 0 до 100. Ведущий собирает карточки и рассчитывает среднее значение чисел на них. Победителем является участник, число на карточке которого ближе всего к половине среднего. Эти правила, конечно, объясняются заранее и публично всем участникам.

Равновесие Нэша этой игры (стратегия (результат) в игре для двух и более игроков, в котором ни один участник не может увеличить выигрыш, изменив свою стратегию, если другие участники своих стратегий не меняют) равно 0. На самом деле это результат повторяемого принципа доминирования (ситуация, при которой одна из стратегий некоторого игрока дает больший выигрыш, нежели другая, при любых действиях его оппонентов). Это показывают следующие рассуждения.

Поскольку среднее значение никогда не может превышать 100, половина среднего значения никогда не может превышать 50. Поэтому в любом выборе "выше или равно 50" будет доминировать 50. В этом случае среднее значение никогда не может превышать 50. По опыту, когда игра происходит первый раз, победитель обычно близок к 25. Это соответствует научным наблюдениям (Нагель, 1995), что результат выглядит так, как если бы все участники ожидали, что остальные будут выбирать наугад в среднем 50, а затем выбрать половину этого.

Затем предложите эту игру второй группе из 10 человек, которые наблюдали за результатом первой игры. Эта вторая группа напишет на карточках гораздо меньшие числа, а победитель будет близок к 10 (как если бы выполнялся еще один раунд применения принципа доминирования) или даже 5 или 6 (как если бы выполнялось еще два раунда). Третья группа (или вновь первая) напишет еще более маленькие числа, в том числе несколько нулей, а выбор победителя составит всего 3 или 4. Опыт показал, что снижение половины среднего происходит несколько быстрее, если участвует несколько групп, которые наблюдают за игрой остальных, чем когда играет одна и та же группа подряд. Возможно, мозг лучше справляется с наблюдением и интерпретацией, если не участвует в игре.

Таким образом, итерационно мы приходим к числу близкому к равновесию Нэша. Это будет 1 или 2 или даже само равновесие, равное нулю. Каждый последующий раунд приводит к повторяемому устранению доминирующих стратегий и в кульминации достигается равновесие (или близкое к нему значение).

Более сложной игрой является ситуация, в которой победитель должен ближе всех приблизится к среднему, а не половине среднего. Это собственно метафора Кейнса для фондового рынка, где каждый пытается угадать, то, что пытаются угадать все. В такой игре есть сразу несколько равновесий Нэша.

Но даже простая версия игры подчеркивает важность результатов в жизни ее участников. Часть или даже все их пенсионные накопления, вероятно, находятся на отдельных счетах. Когда они решат, как инвестировать эту сумму, им придется подумать над вопросом: "сохранится ли историческая структура доходности и волатильности различных активов, когда все будут принимать те же решения, которые я сейчас рассматриваю?" Это взаимодействие между индивидуальным выбором (стратегией) и совокупными результатами (равновесием) естественно будет замечено теми, кто обучен мыслить в контексте теории игр, но другие люди могут не замечать влияния выбора одной и той же стратегии всеми участниками рынка. В контексте накоплений на пенсию это может быть очень дорогостоящей ошибкой.

Avinash Dixit, Restoring Fun to Game Theory, Journal of Economic Education, 2005. Адаптированный перевод

=====

На графике ниже показаны результаты такого же эксперимента проведенного среди читателей Financial Times совместно с Ричардом Талером, профессором поведенческой экономики в Чикагском университете.

{kind=link}

Если вы любите анализировать данные и самостоятельно оценивать отдельные акции и рынки, то эта информация вам определенно понравится и обеспечит вам занятие как минимум на выходные.

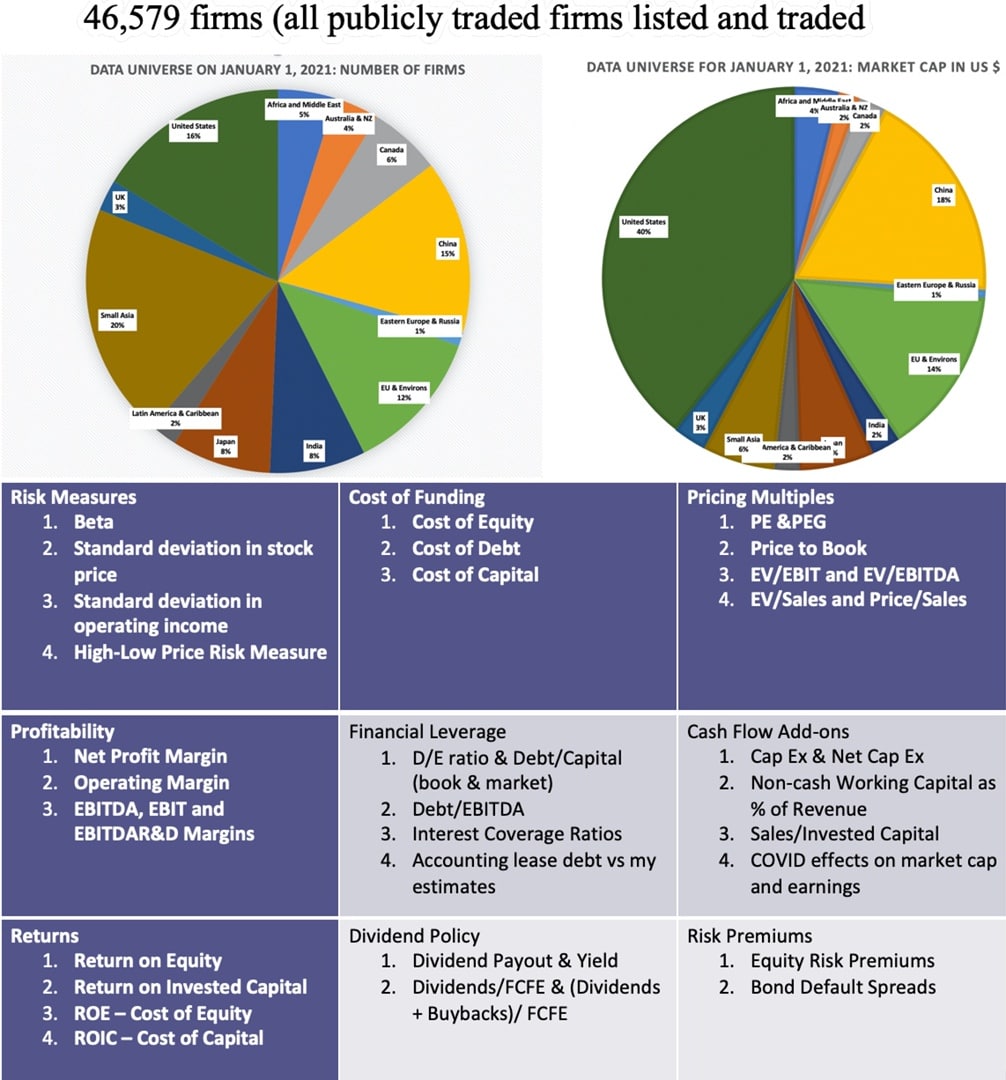

Асват Дамодаран - профессор финансов в Школе бизнеса Стерна при Нью-Йоркском университете (преподает корпоративные финансы и оценку активов) и автор книги "Инвестиционная оценка. Инструменты и методы оценки любых активов" каждый год обновляет свою базу данных о финансовых показателях, агрегированных по отраслям и рынкам (в совокупности на основе информации о 46 579 компаний).

В ней можно найти почти все, что интересует инвестора, желающего самостоятельно отбирать инструменты для инвестиций (прежде всего как источник данных для сравнительного анализа и построения DCF моделей) - от исторической доходности акций и облигаций (по отраслям и рынкам), мультипликаторов (P/E, PEG, P/B пр.), показателей долговой нагрузки, налоговой нагрузки, коэффициентов "бета" и величины премий за риск до дивидендных доходностей и даже эффектов пандемии COVID.

"При оценке компаний я считаю бесценным знать, как выглядит отрасль, и именно поэтому я использую средние отраслевые показатели. Таким образом, наилучшее использование моих данных - это корпоративный финансовый анализ и оценка с учетом показателей в реальном времени."

📙О данных и как их использовать: https://aswathdamodaran.blogspot.com/2021/01/data-update-1-for-2021-data-look-back.html

📘Главная страница: http://people.stern.nyu.edu/adamodar/New_Home_Page/data.html

📗Последние данные: http://people.stern.nyu.edu/adamodar/New_Home_Page/datacurrent.html

📗Исторические данные: http://people.stern.nyu.edu/adamodar/New_Home_Page/dataarchived.html

📗Примеры различных расчетов в Excel и вэбинары: http://people.stern.nyu.edu/adamodar/New_Home_Page/datatools.html#tools

Асват Дамодаран - профессор финансов в Школе бизнеса Стерна при Нью-Йоркском университете (преподает корпоративные финансы и оценку активов) и автор книги "Инвестиционная оценка. Инструменты и методы оценки любых активов" каждый год обновляет свою базу данных о финансовых показателях, агрегированных по отраслям и рынкам (в совокупности на основе информации о 46 579 компаний).

В ней можно найти почти все, что интересует инвестора, желающего самостоятельно отбирать инструменты для инвестиций (прежде всего как источник данных для сравнительного анализа и построения DCF моделей) - от исторической доходности акций и облигаций (по отраслям и рынкам), мультипликаторов (P/E, PEG, P/B пр.), показателей долговой нагрузки, налоговой нагрузки, коэффициентов "бета" и величины премий за риск до дивидендных доходностей и даже эффектов пандемии COVID.

"При оценке компаний я считаю бесценным знать, как выглядит отрасль, и именно поэтому я использую средние отраслевые показатели. Таким образом, наилучшее использование моих данных - это корпоративный финансовый анализ и оценка с учетом показателей в реальном времени."

📙О данных и как их использовать: https://aswathdamodaran.blogspot.com/2021/01/data-update-1-for-2021-data-look-back.html

📘Главная страница: http://people.stern.nyu.edu/adamodar/New_Home_Page/data.html

📗Последние данные: http://people.stern.nyu.edu/adamodar/New_Home_Page/datacurrent.html

📗Исторические данные: http://people.stern.nyu.edu/adamodar/New_Home_Page/dataarchived.html

📗Примеры различных расчетов в Excel и вэбинары: http://people.stern.nyu.edu/adamodar/New_Home_Page/datatools.html#tools

{kind=link}

Джон Мейнард Кейнс (1883-1946) не только экономист и один из основателей макроэкономики, но и довольно успешный инвестор и управляющий инвестиционными фондами.

Кейнс управлял инвестициями одного из самых известных академических учреждений в мире - Королевского колледжа (King's college) Кембриджского университета. Под его руководством активная составляющая этого портфеля превосходила британский фондовый индекс в среднем на 8% в год в течение четверти века (см. на графике ниже).

Он также управлял институциональными фондами Национального общества взаимного страхования жизни (Mutual Life Assurance Society - он был его председателем с 1921 по 1938 год), Региональной страховой компанией (Provincial Insurance Company - где он был директором с 1923 года до своей смерти) и личными средствами для себя, друзей и коллег.

🔹 Подробнее про путь Кейнса как инвестора мы писали в этой статье.

🔹 А эта статья на английском языке дает детальный анализ инвестиций и инвестиционной философии Кейнса.

#доходъисториярынков

Кейнс управлял инвестициями одного из самых известных академических учреждений в мире - Королевского колледжа (King's college) Кембриджского университета. Под его руководством активная составляющая этого портфеля превосходила британский фондовый индекс в среднем на 8% в год в течение четверти века (см. на графике ниже).

Он также управлял институциональными фондами Национального общества взаимного страхования жизни (Mutual Life Assurance Society - он был его председателем с 1921 по 1938 год), Региональной страховой компанией (Provincial Insurance Company - где он был директором с 1923 года до своей смерти) и личными средствами для себя, друзей и коллег.

🔹 Подробнее про путь Кейнса как инвестора мы писали в этой статье.

🔹 А эта статья на английском языке дает детальный анализ инвестиций и инвестиционной философии Кейнса.

#доходъисториярынков

{kind=link}

IRDIV – ДОХОДЪ ИНДЕКС ДИВИДЕНДНЫХ АКЦИЙ РФ

Представляем первый российский дивидендный индекс – ДОХОДЪ Индекс дивидендных акций РФ (код в терминалах: IRDIV и IRDIVTR). Он формируется УК ДОХОДЪ и рассчитывается Московской Биржей на ежедневной основе.

Его основная идея в том, чтобы обеспечить более надежную основу долгосрочного роста капитала (более высокие дивиденды и их реинвестирование) при сохранении потенциала широкого рынка акций с аналогичным или более низким уровнем риска.

👉Вот его базовые параметры:

🔹 Основа индекса – акции, входящие в Индекс Широкого рынка МосБиржи. Исключаются акции с недостаточной ликвидностью, free-float и в случае невозможности расчета хотя бы одного из факторов отбора.

🔹 В индекс включаются 50% лучших акций по сумме факторов "Дивидендная доходность", "Стабильность дивидендов (индекс DSI)" и "Качество эмитента". При их расчете используются исторические данные – нет субъективных оценок.

🔹 Благодаря более высоким дивидендным выплатам, их стабильности и качеству бизнес-моделей компаний, акции которых входят в индекс, потенциально он может показывать лучшее соотношение риска и доходности по сравнению с широким рынком (индексом МосБиржи). Среднегодовая доходность индекса с 2007 года (начало расчета) составляет 14.69% против 8.98% у широкого рынка акций (включая дивиденды).

🔹 Текущая дивидендная доходность индекса - 7.36% (индекса МосБиржи - 5.59%).

🔹 Рыночный портфель индекса взвешен по капитализации эмитентов с учетом free-float и, поэтому обладает широкой диверсификацией и ликвидностью для инвестиций любого объема. Ограничение на максимальный вес акций одного эмитента при ребалансировке – 8%. Минимальное число акций – 15.

🔹 Ребалансировка индекса осуществляется два раза в год, в марте и сентябре.

🔹 Рассчитываются ценовой индекс (без учета выплаченных дивидендов - IRDIV) и Индекс полной доходности (с учетом выплаченных дивидендов и их реинвестирования -IRDIVTR).

🔹 Значения Индекса рассчитываются по методу модифицированной рыночной капитализации (modified market capitalization) - веса акций устанавливаются на каждую дату ребалансировки, между датами ребалансировок индекс и веса изменяются в соответствии с изменениями цен каждой акции.

👉Баланс между высокими дивидендами и ростом капитала

Максимизация дивидендной доходности, как правило, сопровождается относительно низким ростом капитала (цены акций без учета дивидендов). Нашей задачей при построении этого индекса было установление разумного баланса между высокой дивидендной доходностью индекса и возможностями роста капитала сопоставимого с широким рынком акций при том, что он должен включать бумаги действительно дивидендных компаний.

Мы писали об этом здесь: https://t.me/dohod/10024

👉Описание факторов отбора акций

🔸 Дивидендная доходность (Yield) – средняя дивидендная доходность акции за 7 завершенных лет.

🔸 Стабильность дивидендов (DSI) – используется индекс стабильности дивидендов. Методику его расчета см. здесь.

🔸 Качество (Quality) - показатель качества эмитента используется для оценки стабильности его бизнес модели и, как следствие, подтверждения возможности стабильно выплачивать дивиденды в будущем.

Технические детали см. в Методике расчета индекса.

👉Применение

Индекс IRDIV может служить бенчмарком для активных дивидендных стратегий в российских акциях.

На его основе мы запускаем биржевой инвестиционный фонд «БПИФ ДОХОДЪ Индекс дивидендных акций РФ», код на бирже – DIVD. Он будет торговаться на Московской бирже в листинге первого уровня. Ориентировочная дата начала торгов – 19 января.

=======

Больше информации ищите на странице индекса на нашем сайте.

Представляем первый российский дивидендный индекс – ДОХОДЪ Индекс дивидендных акций РФ (код в терминалах: IRDIV и IRDIVTR). Он формируется УК ДОХОДЪ и рассчитывается Московской Биржей на ежедневной основе.

Его основная идея в том, чтобы обеспечить более надежную основу долгосрочного роста капитала (более высокие дивиденды и их реинвестирование) при сохранении потенциала широкого рынка акций с аналогичным или более низким уровнем риска.

👉Вот его базовые параметры:

🔹 Основа индекса – акции, входящие в Индекс Широкого рынка МосБиржи. Исключаются акции с недостаточной ликвидностью, free-float и в случае невозможности расчета хотя бы одного из факторов отбора.

🔹 В индекс включаются 50% лучших акций по сумме факторов "Дивидендная доходность", "Стабильность дивидендов (индекс DSI)" и "Качество эмитента". При их расчете используются исторические данные – нет субъективных оценок.

🔹 Благодаря более высоким дивидендным выплатам, их стабильности и качеству бизнес-моделей компаний, акции которых входят в индекс, потенциально он может показывать лучшее соотношение риска и доходности по сравнению с широким рынком (индексом МосБиржи). Среднегодовая доходность индекса с 2007 года (начало расчета) составляет 14.69% против 8.98% у широкого рынка акций (включая дивиденды).

🔹 Текущая дивидендная доходность индекса - 7.36% (индекса МосБиржи - 5.59%).

🔹 Рыночный портфель индекса взвешен по капитализации эмитентов с учетом free-float и, поэтому обладает широкой диверсификацией и ликвидностью для инвестиций любого объема. Ограничение на максимальный вес акций одного эмитента при ребалансировке – 8%. Минимальное число акций – 15.

🔹 Ребалансировка индекса осуществляется два раза в год, в марте и сентябре.

🔹 Рассчитываются ценовой индекс (без учета выплаченных дивидендов - IRDIV) и Индекс полной доходности (с учетом выплаченных дивидендов и их реинвестирования -IRDIVTR).

🔹 Значения Индекса рассчитываются по методу модифицированной рыночной капитализации (modified market capitalization) - веса акций устанавливаются на каждую дату ребалансировки, между датами ребалансировок индекс и веса изменяются в соответствии с изменениями цен каждой акции.

👉Баланс между высокими дивидендами и ростом капитала

Максимизация дивидендной доходности, как правило, сопровождается относительно низким ростом капитала (цены акций без учета дивидендов). Нашей задачей при построении этого индекса было установление разумного баланса между высокой дивидендной доходностью индекса и возможностями роста капитала сопоставимого с широким рынком акций при том, что он должен включать бумаги действительно дивидендных компаний.

Мы писали об этом здесь: https://t.me/dohod/10024

👉Описание факторов отбора акций

🔸 Дивидендная доходность (Yield) – средняя дивидендная доходность акции за 7 завершенных лет.

🔸 Стабильность дивидендов (DSI) – используется индекс стабильности дивидендов. Методику его расчета см. здесь.

🔸 Качество (Quality) - показатель качества эмитента используется для оценки стабильности его бизнес модели и, как следствие, подтверждения возможности стабильно выплачивать дивиденды в будущем.

Технические детали см. в Методике расчета индекса.

👉Применение

Индекс IRDIV может служить бенчмарком для активных дивидендных стратегий в российских акциях.

На его основе мы запускаем биржевой инвестиционный фонд «БПИФ ДОХОДЪ Индекс дивидендных акций РФ», код на бирже – DIVD. Он будет торговаться на Московской бирже в листинге первого уровня. Ориентировочная дата начала торгов – 19 января.

=======

Больше информации ищите на странице индекса на нашем сайте.

Яндекс Дзен

IRDIV - ДОХОДЪ Индекс дивидендных акций РФ

Представляем первый российский дивидендный индекс – ДОХОДЪ Индекс дивидендных акций РФ (код в терминалах: IRDIV и IRDIVTR). Он формируется УК ДОХОДЪ и рассчитывается Московской Биржей на ежедневной основе.

👍1

{kind=link}

ВЫБИРАЙТЕ, НА ЧЕМ ФОКУСИРОВАТЬСЯ

и будьте готовы к последствиям

Если вы инвестируете в акции и ожидаете доходность, существенно превосходящую инфляцию, то должны быть готовы брать на себя определенные риски. Если вы торгуете внутри дня или часто совершаете сделки с целью нахождения моментов покупки/продажи, будьте готовы к особенно повышенной изменчивости ваших результатов. В такой стратегии нет ничего плохого, если она правильно организована, оценена с точки зрения рисков и ваш капитал достаточен для их покрытия без потери эмоционального комфорта.

Если ваш инвестиционный горизонт оценивается десятилетиями, вам не нужно волноваться о любых текущих движениях цен ваших активов. При всей сложности механизма подбора портфелей, подходящих под ваш индивидуальный инвестиционный профиль с акциями и облигациями, валютными активами, золотом, недвижимостью и трендовыми стратегиями, почти все они приносят примерно одинаковый результат в долгосрочном периоде.

Комфортный сон тоже важен, поэтому формируйте портфели так, чтобы они не давили на вас эмоционально.

Представьте, что вы инвестировали 1 000 000 рублей несколько лет назад, и сегодня вы вошли в личный кабинет и увидели, что стоимость вашего портфеля составляет 900 000 рублей, что составляет убыток в 10%. Это будет слишком много?

Как насчет 700 000 рублей, -30% потерь? Как насчет 440 000 рублей, -56% потерь? Столько обычный агрессивный портфель потерял в 2008 году. Для портфеля, состоящего из акций на 90%, падение на 20-30% в любой отдельный год не будет необычным.

Разбейте ваши инвестиции на портфели по горизонтам планирования, сформируйте их эмоционально правильно, улучшайте их через диверсификацию по активам и валютам и смотрите на них с учетом перспективы.

и будьте готовы к последствиям

Если вы инвестируете в акции и ожидаете доходность, существенно превосходящую инфляцию, то должны быть готовы брать на себя определенные риски. Если вы торгуете внутри дня или часто совершаете сделки с целью нахождения моментов покупки/продажи, будьте готовы к особенно повышенной изменчивости ваших результатов. В такой стратегии нет ничего плохого, если она правильно организована, оценена с точки зрения рисков и ваш капитал достаточен для их покрытия без потери эмоционального комфорта.

Если ваш инвестиционный горизонт оценивается десятилетиями, вам не нужно волноваться о любых текущих движениях цен ваших активов. При всей сложности механизма подбора портфелей, подходящих под ваш индивидуальный инвестиционный профиль с акциями и облигациями, валютными активами, золотом, недвижимостью и трендовыми стратегиями, почти все они приносят примерно одинаковый результат в долгосрочном периоде.

Комфортный сон тоже важен, поэтому формируйте портфели так, чтобы они не давили на вас эмоционально.

Представьте, что вы инвестировали 1 000 000 рублей несколько лет назад, и сегодня вы вошли в личный кабинет и увидели, что стоимость вашего портфеля составляет 900 000 рублей, что составляет убыток в 10%. Это будет слишком много?

Как насчет 700 000 рублей, -30% потерь? Как насчет 440 000 рублей, -56% потерь? Столько обычный агрессивный портфель потерял в 2008 году. Для портфеля, состоящего из акций на 90%, падение на 20-30% в любой отдельный год не будет необычным.

Разбейте ваши инвестиции на портфели по горизонтам планирования, сформируйте их эмоционально правильно, улучшайте их через диверсификацию по активам и валютам и смотрите на них с учетом перспективы.

{kind=link}

Влияние макроэкономических факторов на наши мнения относительно российских акций в стратегии на 2021 год.

Полная версия стратегии с мнениями по отдельным бумагам и готовыми портфелями (необходима регистрация): https://www.dohod.ru/analytic/research/strategy/strategiya-na-rossijskom-ryinke-akczij.-2021-god

Простая визуализация стратегии: https://t.me/dohod/10556

Полная версия стратегии с мнениями по отдельным бумагам и готовыми портфелями (необходима регистрация): https://www.dohod.ru/analytic/research/strategy/strategiya-na-rossijskom-ryinke-akczij.-2021-god

Простая визуализация стратегии: https://t.me/dohod/10556

{kind=link}

События недели

18.01.2021, понедельник

🇺🇸 Национальный выходной. Закрыты NYSE, NASDAQ

🇨🇳 ВВП (4кв), розничные продажи, промышленное производство, декабрь

19.01.2021, вторник

🏗 Эталон - операционные результаты за 4 кв 2020

🇩🇪 Индекс потребительских цен, декабрь

🇩🇪 Индекс экономических ожиданий ZEW, индекс текущих условий ZEW, январь

20.01.2021, среда

🛒 Детский мир - операционные результаты за 4 кв 2020

🇨🇳 Ключевая ставка НБК

🇬🇧 Индекс потребительских цен, Базовый ИПЦ, декабрь

🇪🇺 Индекс потребительских цен, Базовый ИПЦ, декабрь

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

21.01.2021, четверг

💎 Алроса - операционные результаты за 4 кв 2020

🇯🇵 Заседание банка Японии

🇪🇺 Заседание ЕЦБ

🇺🇸 Первичные обращения за пособиями по безработице за неделю

22.01.2021, пятница

🛒 X5 Retail - операционные результаты за 4 кв 2020

🏭 НЛМК - операционные результаты за 4 кв 2020

🇯🇵 Индекс потребительских цен, Базовый ИПЦ, декабрь

🇬🇧 Розничные продажи, декабрь

🇩🇪 Индекс деловой активности в промышленности и сфере услуг, предв., январь

🇪🇺 Индекс деловой активности в промышленности и сфере услуг, предв., январь

🇬🇧 Индекс деловой активности в промышленности и сфере услуг, предв., январь

18.01.2021, понедельник

🇺🇸 Национальный выходной. Закрыты NYSE, NASDAQ

🇨🇳 ВВП (4кв), розничные продажи, промышленное производство, декабрь

19.01.2021, вторник

🏗 Эталон - операционные результаты за 4 кв 2020

🇩🇪 Индекс потребительских цен, декабрь

🇩🇪 Индекс экономических ожиданий ZEW, индекс текущих условий ZEW, январь

20.01.2021, среда

🛒 Детский мир - операционные результаты за 4 кв 2020

🇨🇳 Ключевая ставка НБК

🇬🇧 Индекс потребительских цен, Базовый ИПЦ, декабрь

🇪🇺 Индекс потребительских цен, Базовый ИПЦ, декабрь

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

21.01.2021, четверг

💎 Алроса - операционные результаты за 4 кв 2020

🇯🇵 Заседание банка Японии

🇪🇺 Заседание ЕЦБ

🇺🇸 Первичные обращения за пособиями по безработице за неделю

22.01.2021, пятница

🛒 X5 Retail - операционные результаты за 4 кв 2020

🏭 НЛМК - операционные результаты за 4 кв 2020

🇯🇵 Индекс потребительских цен, Базовый ИПЦ, декабрь

🇬🇧 Розничные продажи, декабрь

🇩🇪 Индекс деловой активности в промышленности и сфере услуг, предв., январь

🇪🇺 Индекс деловой активности в промышленности и сфере услуг, предв., январь

🇬🇧 Индекс деловой активности в промышленности и сфере услуг, предв., январь

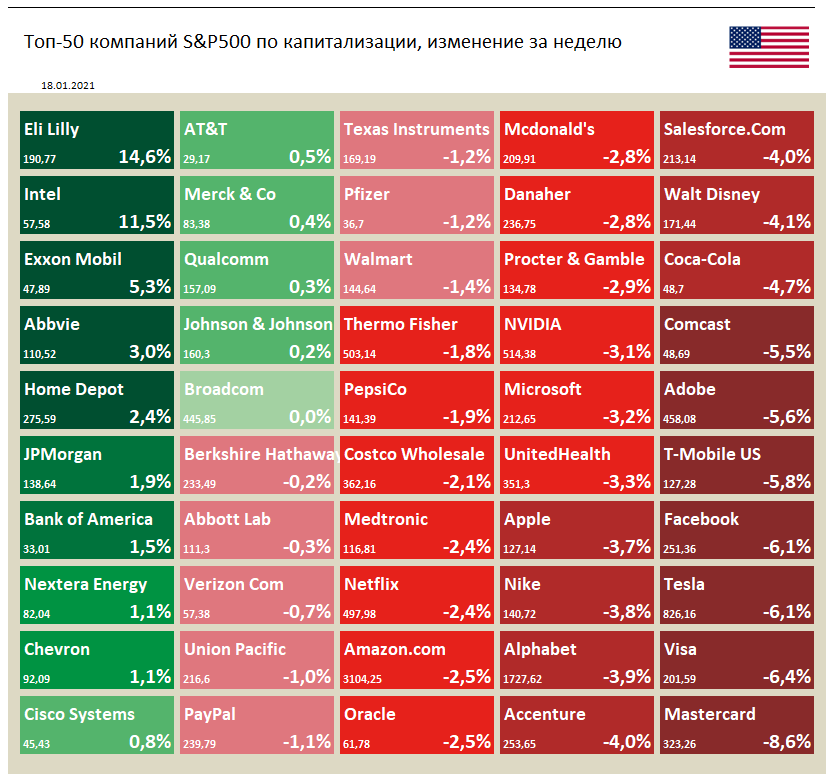

🇺🇸 Индекс S&P 500 за неделю упал на 1,5%

📈 Лучше всех выглядит Eli Lilly. Акции производителя лекарств прибавили 14,6% по итогам недели на фоне положительных результатов клинических исследований экспериментального препарата от болезни Альцгеймера, известного как "Донанемаб".

📈 Intel также в лидерах роста. Позитивная динамика в акциях обусловлена кадровыми перестановками в компании. Генеральный директор Intel Боб Свон сообщил, что уходит в отставку с 15 февраля, и его место займет генеральный директор VMWare Пэт Гелсингер.

📉 Платежные системы Visa и Mastercard в аутсайдерах. На прошлой неделе Visa отказалась от запланированного приобретения финтех-стартапа Plaid за $5,3 млрд на фоне антимонопольного иска Минюста США, оспаривающего сделку. Департамент утверждал, что это приобретение позволит Visa незаконно сохранить монополию на рынке онлайн-дебетовых карт.

📈 Лучше всех выглядит Eli Lilly. Акции производителя лекарств прибавили 14,6% по итогам недели на фоне положительных результатов клинических исследований экспериментального препарата от болезни Альцгеймера, известного как "Донанемаб".

📈 Intel также в лидерах роста. Позитивная динамика в акциях обусловлена кадровыми перестановками в компании. Генеральный директор Intel Боб Свон сообщил, что уходит в отставку с 15 февраля, и его место займет генеральный директор VMWare Пэт Гелсингер.

📉 Платежные системы Visa и Mastercard в аутсайдерах. На прошлой неделе Visa отказалась от запланированного приобретения финтех-стартапа Plaid за $5,3 млрд на фоне антимонопольного иска Минюста США, оспаривающего сделку. Департамент утверждал, что это приобретение позволит Visa незаконно сохранить монополию на рынке онлайн-дебетовых карт.

{kind=link}

Forwarded from InvestFunds | ПИФы

📊19 января на Московской бирже начались торги паями БПИФ рыночных финансовых инструментов "ДОХОДЪ Индекс дивидендных акций РФ" от УК "ДОХОДЪ".

Церемония начала торгов первым биржевым фондом УК "ДОХОДЪ"

19 января 2021 года на Московской бирже состоится онлайн-церемония, посвященная началу торгов паями биржевого паевого инвестиционного фонда БПИФ ДОХОДЪ Индекс дивидендных акций РФ под управлением УК "ДОХОДЪ". В мероприятии принимают участие:

Борис Блохин, директор департамента рынка акций Московской биржи;

Ольга Дуденкова, заместитель генерального директора УК "ДОХОДЪ";

Илья Тесюль, директор по развитию УК "ДОХОДЪ";

Всеволод Лобов, директор по инвестициям УК "ДОХОДЪ".

Начало мероприятия – в 11.00 мск.

https://www.moex.com/msn/ceremonies

19 января 2021 года на Московской бирже состоится онлайн-церемония, посвященная началу торгов паями биржевого паевого инвестиционного фонда БПИФ ДОХОДЪ Индекс дивидендных акций РФ под управлением УК "ДОХОДЪ". В мероприятии принимают участие:

Борис Блохин, директор департамента рынка акций Московской биржи;

Ольга Дуденкова, заместитель генерального директора УК "ДОХОДЪ";

Илья Тесюль, директор по развитию УК "ДОХОДЪ";

Всеволод Лобов, директор по инвестициям УК "ДОХОДЪ".

Начало мероприятия – в 11.00 мск.

https://www.moex.com/msn/ceremonies

{kind=link}

DIVD - БПИФ ДОХОДЪ Индекс дивидендных акций РФ

19 января на Московской Бирже начинаются торги первым биржевым фондом российских дивидендных акций – БПИФ ДОХОДЪ Индекс дивидендных акций РФ. Код – DIVD.

Основные параметры

🔹 Бенчмарк: ДОХОДЪ Индекс дивидендных акций РФ (полной доходности) – IRDIVTR

🔹 Листинг: Первого уровня на Московской Бирже

🔹 Маркет-мейкер: АТОН

🔹 Максимальные затраты: 0.99% в год

🔹 Распределение доходов: Реинвестирование

🔹 Ребалансировка: март и сентябрь

Целью фонда является пассивное следование бенчмарку (IRDIVTR). Этот индекс разработан и формируется УК ДОХОДЪ и рассчитывается Московской Биржей как калькулирующим агентом. О нем мы подробно писали в этом посте.

Максимальные затраты фонда установлены ниже среднего по рынку сейчас (1.1%). Мы надеемся, что объем биржевых фондов будет расти, а инфраструктурные расходы -падать, поэтому в будущем мы ожидаем движение комиссий вниз.

Фонд будет реинвестировать все получаемые дивиденды. Поэтому он не предназначен для реализации инвестиционной цели получения периодического дохода. Но зато, такое реинвестирование с учетом налоговых преимуществ (фонд не платит налог на прибыль), дает очень хороший потенциал долгосрочного роста капитала.

Основные преимущества

🔸 Потенциально более быстрый рост капитала, чем у широкого рынка акций (индекса МосБиржи), за счет высоких дивидендов и отбора акций качественных компаний.

🔸 Потенциально лучшая динамика в кризисные периоды и более быстрый выход из просадок за счет более высоких дивидендов и их реинвестирования (покупка меньшего дополнительного числа акций, когда они дорогие и большего, когда они дешевые).

🔸 Как результат - более стабильный рост капитала и меньшая зависимость от момента инвестирования.

🔸 Доходность индекса IRDIVTR с марта 2007 года 13 января 2021 года составила 14.69% годовых против 8.98% у широкого рынка акций (включая дивиденды).

Подробная презентация фонда здесь: https://www.dohod.ru/assets/dist/upload/docs/passport_pif/DIVD.pdf

Преимущества инвестирования в дивидендные акции через фонд

Автоматическое реинвестирование дивидендов

Автоматическое реинвестирование дивидендных выплат не только дает более высокий ожидаемый рост капитала, но и более быстрое восстановление после неминуемых на рынке коррекций.

Налоговая эффективность

Фонд не платит налоги на получаемые им дивиденды, так как не является субъектом налогообложения по налогу на прибыль. Это означает, что он может реинвестировать все получаемые им выплаты полностью, а значит, ожидаемая доходность будет выше благодаря большей реинвестируемой сумме и сложному проценту.

Вы можете использовать ИИС или держать паи более трех лет для дополнительного снижения налогов.

Автоматическая ребалансировка

Периодическая ребалансировка позволяет фиксировать часть прибыли в подорожавших акциях и покупать больше бумаг по более привлекательной цене. Кроме этого, она обеспечивает точное следование индексу - а значит вашу инвестиционную дисциплину - пожалуй, один из важнейших навыков в инвестициях.

При этом вам не нужно совершать сделки с каждой отдельной акцией и следить за необходимостью изменений в дивидендном индексе.

Диверсификация

Индекс IRDIV, которому следует фонд, должен содержать не мене 15 акций. Обычно он состоит из 18-26 бумаг. Доля акций одного эмитента индексе не может превышать 8%.

Статистически владение таким количеством бумаг устраняет не менее 70% нерыночного риска, связанного с владением только одной акцией (например, потери отдельной компании из-за природных катаклизмов или судебные предписания по выплате огромных штрафов или налогов). Другими словами, принцип "не держите все яйца в одной корзине" реализован здесь в полной мере вместе с потенциально более высокой доходностью.

======

Инвестировать в DIVD можно через любого брокера. Обратитесь в поддержку вашего брокера, если вам не доступен этот инструмент.

Страница фонда на нашем сайте: https://www.dohod.ru/individuals/mutual-funds/bpif/divd

19 января на Московской Бирже начинаются торги первым биржевым фондом российских дивидендных акций – БПИФ ДОХОДЪ Индекс дивидендных акций РФ. Код – DIVD.

Основные параметры

🔹 Бенчмарк: ДОХОДЪ Индекс дивидендных акций РФ (полной доходности) – IRDIVTR

🔹 Листинг: Первого уровня на Московской Бирже

🔹 Маркет-мейкер: АТОН

🔹 Максимальные затраты: 0.99% в год

🔹 Распределение доходов: Реинвестирование

🔹 Ребалансировка: март и сентябрь

Целью фонда является пассивное следование бенчмарку (IRDIVTR). Этот индекс разработан и формируется УК ДОХОДЪ и рассчитывается Московской Биржей как калькулирующим агентом. О нем мы подробно писали в этом посте.

Максимальные затраты фонда установлены ниже среднего по рынку сейчас (1.1%). Мы надеемся, что объем биржевых фондов будет расти, а инфраструктурные расходы -падать, поэтому в будущем мы ожидаем движение комиссий вниз.

Фонд будет реинвестировать все получаемые дивиденды. Поэтому он не предназначен для реализации инвестиционной цели получения периодического дохода. Но зато, такое реинвестирование с учетом налоговых преимуществ (фонд не платит налог на прибыль), дает очень хороший потенциал долгосрочного роста капитала.

Основные преимущества

🔸 Потенциально более быстрый рост капитала, чем у широкого рынка акций (индекса МосБиржи), за счет высоких дивидендов и отбора акций качественных компаний.

🔸 Потенциально лучшая динамика в кризисные периоды и более быстрый выход из просадок за счет более высоких дивидендов и их реинвестирования (покупка меньшего дополнительного числа акций, когда они дорогие и большего, когда они дешевые).

🔸 Как результат - более стабильный рост капитала и меньшая зависимость от момента инвестирования.

🔸 Доходность индекса IRDIVTR с марта 2007 года 13 января 2021 года составила 14.69% годовых против 8.98% у широкого рынка акций (включая дивиденды).

Подробная презентация фонда здесь: https://www.dohod.ru/assets/dist/upload/docs/passport_pif/DIVD.pdf

Преимущества инвестирования в дивидендные акции через фонд

Автоматическое реинвестирование дивидендов

Автоматическое реинвестирование дивидендных выплат не только дает более высокий ожидаемый рост капитала, но и более быстрое восстановление после неминуемых на рынке коррекций.

Налоговая эффективность

Фонд не платит налоги на получаемые им дивиденды, так как не является субъектом налогообложения по налогу на прибыль. Это означает, что он может реинвестировать все получаемые им выплаты полностью, а значит, ожидаемая доходность будет выше благодаря большей реинвестируемой сумме и сложному проценту.

Вы можете использовать ИИС или держать паи более трех лет для дополнительного снижения налогов.

Автоматическая ребалансировка

Периодическая ребалансировка позволяет фиксировать часть прибыли в подорожавших акциях и покупать больше бумаг по более привлекательной цене. Кроме этого, она обеспечивает точное следование индексу - а значит вашу инвестиционную дисциплину - пожалуй, один из важнейших навыков в инвестициях.

При этом вам не нужно совершать сделки с каждой отдельной акцией и следить за необходимостью изменений в дивидендном индексе.

Диверсификация

Индекс IRDIV, которому следует фонд, должен содержать не мене 15 акций. Обычно он состоит из 18-26 бумаг. Доля акций одного эмитента индексе не может превышать 8%.

Статистически владение таким количеством бумаг устраняет не менее 70% нерыночного риска, связанного с владением только одной акцией (например, потери отдельной компании из-за природных катаклизмов или судебные предписания по выплате огромных штрафов или налогов). Другими словами, принцип "не держите все яйца в одной корзине" реализован здесь в полной мере вместе с потенциально более высокой доходностью.

======

Инвестировать в DIVD можно через любого брокера. Обратитесь в поддержку вашего брокера, если вам не доступен этот инструмент.

Страница фонда на нашем сайте: https://www.dohod.ru/individuals/mutual-funds/bpif/divd

{kind=link}

👍2

Forwarded from MOEX - Московская биржа

🔔🥳🇷🇺 #MOEX #БПИФ

Запустили торги паями биржевого паевого инвестиционного фонда (БПИФ) «ДОХОДЪ Индекс дивидендных акций РФ» под управлением УК «ДОХОДЪ».

Торговый код: DIVD.

Мин. сумма: 1000 рублей

Комиссия: 0,99% в год.

Фонд следует индексу «ДОХОДЪ Индекс дивидендных акций РФ» (IRDIV), в который входят наиболее популярные российские акции с учетом дивидендной доходности, стабильности выплат и оценки качества бизнеса компании. Дивиденды реинвестируются.

Подробнее

Запустили торги паями биржевого паевого инвестиционного фонда (БПИФ) «ДОХОДЪ Индекс дивидендных акций РФ» под управлением УК «ДОХОДЪ».

Торговый код: DIVD.

Мин. сумма: 1000 рублей

Комиссия: 0,99% в год.

Фонд следует индексу «ДОХОДЪ Индекс дивидендных акций РФ» (IRDIV), в который входят наиболее популярные российские акции с учетом дивидендной доходности, стабильности выплат и оценки качества бизнеса компании. Дивиденды реинвестируются.

Подробнее

{kind=link}

Индекс технологический компаний, не имеющих прибыли (от Goldman Sachs).

GS Non-Profitable Technology Index состоит из неприбыльных компаний инновационных отраслей, котирующихся в США. Понятие “технология” определяется достаточно широко и включает в себя компании новой экономики во всех отраслевых группах. Корзина индекса оптимизирована для обеспечения ликвидности, а первоначальный вес акции не превышает 4.65%.

График, который хорошо характеризует сегодняшний мировой рынок акций.

GS Non-Profitable Technology Index состоит из неприбыльных компаний инновационных отраслей, котирующихся в США. Понятие “технология” определяется достаточно широко и включает в себя компании новой экономики во всех отраслевых группах. Корзина индекса оптимизирована для обеспечения ликвидности, а первоначальный вес акции не превышает 4.65%.

График, который хорошо характеризует сегодняшний мировой рынок акций.

{kind=link}

ПСИХОЛОГИЧЕСКИЕ ТИПЫ ИНВЕСТОРОВ

Каждый человек обладает набором уникальных психологических черт, которые влияют на его инвестиционные решения. Психологи выделяют 4 основных типа инвесторов:

🔹 Осторожный инвестор

Опасается любых потерь денег. Как правило, это связано с негативным опытом, текущей сложной финансовой ситуацией, либо непониманием принципов работы финансовых рынков. Осторожный инвестор предпочитает депозиты. В целом ему некомфортно делать решения о вложении средств, однако и профессиональные советы для него имеют небольшое значение. Такой тип инвестора часто упускает хорошие возможности для вложения средств.

🔹 Методист

Эта группа инвесторов принимает решение на основе железных фактов. Они следят за мнением профессиональных экспертов, однако также используют собственный анализ рынков. Методисты всегда ищут новую информацию и, как правило, меньше подвержены эмоциональным решениям. Обычно их решения являются консервативными.

🔹 Спонтанный инвестор

Склонен к частому принятию решений на основе последних тенденций на рынке. Хотя такой инвестор понимает, что не является экспертом, он не хочет прислушиваться к профессиональным советам. Среди этой группы встречаются успешные инвесторы, однако в целом их доходность ниже средней из-за эмоциональных решений и высоких комиссий. Спонтанный инвестор быстро принимает решения и практически не думает о рисках.

🔹 Индивидуалист

Индивидуалист уверен в способности принимать правильные решения, при этом он проводит масштабный анализ инвестиционных идей. Такие люди имеют возможность значительную часть времени уделить изучению финансовых рынков. Индивидуалист понимает, на какой риск идет, однако готов принять его для достижения долгосрочной высокой доходности.

В большинстве случаев тип личности инвестора складывается к 30 годам, и трансформация из одной категории в другую происходит очень редко. Существует несколько психологических приемов, помогающих преодолеть предубеждения, мешающие действовать каждому психологическому профилю:

🔸 1. Если вы ультраконсервативны, то попробуйте начать с небольшого риска. Например, если вы раньше вкладывали только в депозиты, то начните инвестировать в низкорискованные государственные облигации. Несмотря на то, что они считаются безрисковым вложением, их стоимость незначительно колеблется, что со временем научит вас понимать волатильность финансовых инструментов.

🔸 2. Если вы действуйте спонтанно, начните вести дневник решений. Перед тем, как вложиться в безумную идею вы сможете перечитать свои мысли перед аналогичными ситуациями уже случавшимися в вашей жизни. Это может уберечь вас от повторения ошибок.

🔸 3. Если действуете слишком самоуверенно, найдите умного аналитика с противоположным мнением и попытайтесь безэмоционально прислушаться к его аргументам.

🔸 4. Подкрепите свое решение исследованием. У каждого инвестиционного инструмента есть ожидаемая доходность и риск. Без анализа того, как актив может себя вести в худшем сценарии к инвестициям лучше не приступать. Это поможет принять решения, основываясь на размышлении, а не на чувствах.

🔸 5. Читайте книги по финансовой истории. Примеры в полной статье, а также здесь и здесь.

Полный пост на Дзен

Каждый человек обладает набором уникальных психологических черт, которые влияют на его инвестиционные решения. Психологи выделяют 4 основных типа инвесторов:

🔹 Осторожный инвестор

Опасается любых потерь денег. Как правило, это связано с негативным опытом, текущей сложной финансовой ситуацией, либо непониманием принципов работы финансовых рынков. Осторожный инвестор предпочитает депозиты. В целом ему некомфортно делать решения о вложении средств, однако и профессиональные советы для него имеют небольшое значение. Такой тип инвестора часто упускает хорошие возможности для вложения средств.

🔹 Методист

Эта группа инвесторов принимает решение на основе железных фактов. Они следят за мнением профессиональных экспертов, однако также используют собственный анализ рынков. Методисты всегда ищут новую информацию и, как правило, меньше подвержены эмоциональным решениям. Обычно их решения являются консервативными.

🔹 Спонтанный инвестор

Склонен к частому принятию решений на основе последних тенденций на рынке. Хотя такой инвестор понимает, что не является экспертом, он не хочет прислушиваться к профессиональным советам. Среди этой группы встречаются успешные инвесторы, однако в целом их доходность ниже средней из-за эмоциональных решений и высоких комиссий. Спонтанный инвестор быстро принимает решения и практически не думает о рисках.

🔹 Индивидуалист

Индивидуалист уверен в способности принимать правильные решения, при этом он проводит масштабный анализ инвестиционных идей. Такие люди имеют возможность значительную часть времени уделить изучению финансовых рынков. Индивидуалист понимает, на какой риск идет, однако готов принять его для достижения долгосрочной высокой доходности.

В большинстве случаев тип личности инвестора складывается к 30 годам, и трансформация из одной категории в другую происходит очень редко. Существует несколько психологических приемов, помогающих преодолеть предубеждения, мешающие действовать каждому психологическому профилю:

🔸 1. Если вы ультраконсервативны, то попробуйте начать с небольшого риска. Например, если вы раньше вкладывали только в депозиты, то начните инвестировать в низкорискованные государственные облигации. Несмотря на то, что они считаются безрисковым вложением, их стоимость незначительно колеблется, что со временем научит вас понимать волатильность финансовых инструментов.

🔸 2. Если вы действуйте спонтанно, начните вести дневник решений. Перед тем, как вложиться в безумную идею вы сможете перечитать свои мысли перед аналогичными ситуациями уже случавшимися в вашей жизни. Это может уберечь вас от повторения ошибок.

🔸 3. Если действуете слишком самоуверенно, найдите умного аналитика с противоположным мнением и попытайтесь безэмоционально прислушаться к его аргументам.

🔸 4. Подкрепите свое решение исследованием. У каждого инвестиционного инструмента есть ожидаемая доходность и риск. Без анализа того, как актив может себя вести в худшем сценарии к инвестициям лучше не приступать. Это поможет принять решения, основываясь на размышлении, а не на чувствах.

🔸 5. Читайте книги по финансовой истории. Примеры в полной статье, а также здесь и здесь.

Полный пост на Дзен

Яндекс Дзен

4 типа психологии инвесторов

Каждый человек обладает набором уникальных психологических черт, которые влияют на его инвестиционные решения. Психологи выделяют 4 основных типа инвесторов: Осторожный инвестор Опасается любых потерь денег. Как правило, это связано с негативным опытом, текущей…

В продолжении этого поста есть отличный график совокупной капитализации компаний технологического сектора, которые не имеют прибыли.

Она уже составляет около $1 трлн., что выше пузыря доткомов в 2001 году. К смягчающим факторам можно отнести то, что в отличие от начала эпохи интернета многие из этих компаний, по крайней мере, имеют выручку. Также рост денежной массы тоже конечно нужно взять в расчет (но скорее накопленную инфляцию, чем именно показатель M2).

Этот график не говорит "продавайте технологический сектор". Он говорит - ребалансируйте вашу долю в технологическом секторе, осторожнее отнеситесь к отдельным компаниям, протестируйте вашу позицию на текущее отношение к риску и ваши инвестиционные цели, направьте высвободившиеся ресурсы в более перспективные или безопасные активы.

Некоторые полезные мысли по этому поводу можно почитать в стратегиях на глобальных рынках в 2021 году:

🔸 UBS

🔸 Citibank

🔸 Vanguard

🔸 Глобальный диверсифицированный портфель

Не является индивидуальной инвестиционной рекомендацией.

Она уже составляет около $1 трлн., что выше пузыря доткомов в 2001 году. К смягчающим факторам можно отнести то, что в отличие от начала эпохи интернета многие из этих компаний, по крайней мере, имеют выручку. Также рост денежной массы тоже конечно нужно взять в расчет (но скорее накопленную инфляцию, чем именно показатель M2).

Этот график не говорит "продавайте технологический сектор". Он говорит - ребалансируйте вашу долю в технологическом секторе, осторожнее отнеситесь к отдельным компаниям, протестируйте вашу позицию на текущее отношение к риску и ваши инвестиционные цели, направьте высвободившиеся ресурсы в более перспективные или безопасные активы.

Некоторые полезные мысли по этому поводу можно почитать в стратегиях на глобальных рынках в 2021 году:

🔸 UBS

🔸 Citibank

🔸 Vanguard

🔸 Глобальный диверсифицированный портфель

Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

11 СПОСОБОВ РАСЧЕТА ДОХОДНОСТИ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ

Каждому инвестору, рано или поздно, приходится оценивать результаты своей инвестиционной деятельности или просто видеть значения полученной доходности в отчетах управляющего или брокерских приложениях.

И если вы сформировали портфель один раз и держите его без пополнения или изъятия средств, то подсчет итоговой доходности – простое дело. Но если вы регулярно проводите операции с портфелем, вносите и выводите деньги, то расчет итогового результата становится немного сложнее.

Например, считая доходность двумя разными способами, вы можете получить абсолютно разные результаты, вплоть до того, что при одном методе расчета ваша доходность будет положительной, а при другом отрицательной. И оба эти результата будут являться корректными!

В полной версии этой статьи (ссылка ниже) вы найдете подробное описание 11 способов расчета доходности и пример, который покажет разницу между ними. Она поможет вам лучше понимать отражаемые в отчетах цифры и собственные результаты. В конце статьи вы найдете файл в формате Excel со всеми расчетами.

Два основных метода оценки доходности

Вот два основных подхода к расчету доходности инвестиций, которые делятся на отдельные способы расчета:

🔸 взвешенный по деньгам (Money-Weighted Rate of Return, MWR);

🔸 взвешенный по времени (Time-Weighted Rate of Return, TWR).

Метод взвешивания по деньгам (MVR) показывает доходность со всеми изъятиями и пополнениями портфеля, в то время как метод взвешивания по времени (TWR), наоборот, показывает доходность, которую получил бы инвестор, если бы держал одну и ту же сумму, не пополняя счет и не изымая денег. Вследствие этого, доходность, рассчитанная разными способами, может значительно отличаться друг от друга.

Выводы

Оба базовых метода расчёта доходности имеют свою ценность, и каждый из них следует использовать в разных ситуациях.

🔹 Если вы хотите оценить свой собственный результат, учитывая, что вы могли вводить и выводить деньги из портфеля не в самое лучшее время (или наоборот), то используйте методы MWR (взвешенная по деньгам доходность), наиболее точным из которых является Модифицированный метод Дитца. Они отражают результат действий каждого отдельного инвестора и всегда имеют знак абсолютного (в рублях) финансового результата.

🔹 Если вы хотите оценить результат работы управляющего вашим портфелем, то наиболее разумно использовать метод TWR (взвешенная по времени доходность), так как управляющий (как правило) не несёт ответственности за то, в какой момент времени инвестор решит внести или изъять деньги, поэтому это не должно отражаться на его фактическом результате (доходности). В этом случае знак значения доходности может не совпадать со знаком абсолютного (в рублях) финансового результата.

🔹 Доходность, рассчитанная по методу TWR, является стандартном в финансовой отрасли и в абсолютном большинстве случаев вы видите именно ее.

========

Файл с расчетами доходности по приведенному примеру всеми 11 способами можно скачать по этой ссылке (.xls).

Полная версия статьи в Дзен

Каждому инвестору, рано или поздно, приходится оценивать результаты своей инвестиционной деятельности или просто видеть значения полученной доходности в отчетах управляющего или брокерских приложениях.

И если вы сформировали портфель один раз и держите его без пополнения или изъятия средств, то подсчет итоговой доходности – простое дело. Но если вы регулярно проводите операции с портфелем, вносите и выводите деньги, то расчет итогового результата становится немного сложнее.

Например, считая доходность двумя разными способами, вы можете получить абсолютно разные результаты, вплоть до того, что при одном методе расчета ваша доходность будет положительной, а при другом отрицательной. И оба эти результата будут являться корректными!

В полной версии этой статьи (ссылка ниже) вы найдете подробное описание 11 способов расчета доходности и пример, который покажет разницу между ними. Она поможет вам лучше понимать отражаемые в отчетах цифры и собственные результаты. В конце статьи вы найдете файл в формате Excel со всеми расчетами.

Два основных метода оценки доходности

Вот два основных подхода к расчету доходности инвестиций, которые делятся на отдельные способы расчета:

🔸 взвешенный по деньгам (Money-Weighted Rate of Return, MWR);

🔸 взвешенный по времени (Time-Weighted Rate of Return, TWR).

Метод взвешивания по деньгам (MVR) показывает доходность со всеми изъятиями и пополнениями портфеля, в то время как метод взвешивания по времени (TWR), наоборот, показывает доходность, которую получил бы инвестор, если бы держал одну и ту же сумму, не пополняя счет и не изымая денег. Вследствие этого, доходность, рассчитанная разными способами, может значительно отличаться друг от друга.

Выводы

Оба базовых метода расчёта доходности имеют свою ценность, и каждый из них следует использовать в разных ситуациях.

🔹 Если вы хотите оценить свой собственный результат, учитывая, что вы могли вводить и выводить деньги из портфеля не в самое лучшее время (или наоборот), то используйте методы MWR (взвешенная по деньгам доходность), наиболее точным из которых является Модифицированный метод Дитца. Они отражают результат действий каждого отдельного инвестора и всегда имеют знак абсолютного (в рублях) финансового результата.

🔹 Если вы хотите оценить результат работы управляющего вашим портфелем, то наиболее разумно использовать метод TWR (взвешенная по времени доходность), так как управляющий (как правило) не несёт ответственности за то, в какой момент времени инвестор решит внести или изъять деньги, поэтому это не должно отражаться на его фактическом результате (доходности). В этом случае знак значения доходности может не совпадать со знаком абсолютного (в рублях) финансового результата.

🔹 Доходность, рассчитанная по методу TWR, является стандартном в финансовой отрасли и в абсолютном большинстве случаев вы видите именно ее.

========

Файл с расчетами доходности по приведенному примеру всеми 11 способами можно скачать по этой ссылке (.xls).

Полная версия статьи в Дзен

Дзен | Статьи

11 способов расчета доходности инвестиционного портфеля

Статья автора «ДОХОДЪ» в Дзене ✍: Каждому инвестору, рано или поздно, приходится оценивать результаты своей инвестиционной деятельности или просто видеть значения полученной доходности в отчетах...

DIVD - БПИФ ДОХОДЪ Индекс дивидендных акций РФ стал доступен для торгов у брокера Тинькофф.

Подробно о фонде мы писали здесь: https://t.me/dohod/10598

Подробно о фонде мы писали здесь: https://t.me/dohod/10598

{kind=link}

ИНВЕСТИЦИИ НЕ ВСЕГДА БЫЛИ ТАКИМИ ДЕМОКРАТИЧНЫМИ КАК СЕЙЧАС

Задолго до появления электронных торгов, дисконтных брокеров, ETF и робо-эдвайзеров обычным людям было очень трудно получить доступ к фондовому рынку.

Согласно книге Джеймса Джеффериса "Организация бизнеса в Великобритании 1856–1914 гг.", средний инвестор в середине 19-го века "был богат, как правило, ограничивал свои инвестиции двумя или тремя компаниями и был в определенной степени заинтересован в управлении этими компаниями".

Инвестиции предназначались для избранных. У большинства не было ресурсов или знаний, которые могли бы помочь им извлечь выгоду от инвестиций в железные дороги или любые другие финансовые истории успеха того периода.

Законы о компаниях 1856 и 1862 годов позволили инвестировать в доли компаний с ограниченной ответственностью по всему миру. Эта новая структура помогла начать инвестиционную революцию, но ей понадобилось видение человека по имени Филип Роуз, который 19 марта 1868 года основал Фонд иностранных и колониальных инвестиций (Foreign & Colonial Investment Trust (FCIT).

Вместе с соучредителями Сэмуэлем Лейнгом, адвокатом, и Джеймсом Томпсоном Маккензи, заместителем председателя Восточно-Бенгальской железной дороги, он первым решил сделать инвестиции на фондовом рынке доступными для людей с «умеренными» средствами.

Инвесторы впервые смогли получить доступ к большому количеству инвестиций, купив только один фонд FCIT, что сделало траст предвестником всех видов инвестиционных инструментов, таких как паевые инвестиционные фонды и ETF.

FCIT был разработан так, чтобы пользоваться преимуществами зарубежных инвестиций при должном управлении рисками. Он не инвестировал более 10% своих активов в одно предприятие, предоставляя инвесторам возможность получить доступ к диверсифицированному портфелю ценных бумаг с помощью одной скромной инвестиции.

Первоначальные инвестиции в траст варьировались от 100 до 50 000 фунтов стерлингов. В то время даже 100 фунтов стерлингов были существенной суммой - вы могли арендовать немебелированный дом в Холланд-Парке за 40 фунтов стерлингов в месяц - и это могли быть сбережения всей семьи. Поэтому было важно, чтобы инвестиции были диверсифицированы для предотвращения внезапных шоков в случае неудачи предприятий.

Инвестиционный инструмент господина Роуза объединил самых разных инвесторов. В реестр акционеров входили кожевник, прядильщик льна и инвестор, которого называли просто "замужней женщиной", а также граф, фермер и армейский офицер.

Первый портфель FCIT состоял из 18 иностранных и колониальных государственных облигаций стран Европы (Австрия, Италия, Португалия, Пруссия, Россия, Испания), Канады, Южной Америки (Аргентина, Бразилия, Чили, Перу), Ближнего Востока (Египет, Турция), США и Новой Зеландии.

В 1890-х годах фонд открыл доступ к корпоративным облигациям и ипотечным кредитам, а в 1920-х годах были добавлены акции.

Во время мировых войн FCIT инвестировал почти все средства в военные облигации Великобритании (для этого были внесены изменения в устав фонда). Так, например, к 1918 году единственной крупнейшей инвестицией фонда был 5-процентный военный заем с погашением в 1929-47 годах.

В 1981 году фонд инвестировал в мюзиклы Lloyd Webber Cats и Starlight Express. "Кошки" являются одной из самых успешных инвестиций фонда. Он получает роялти от них до сих пор.

В 1984 году был основан индекс FTSE100, и FCIT запустил регулярную инвестиционную (накопительную) схему, известную как "план для частных инвесторов" всего за £25 в месяц.

Через несколько недель после запуска фонда 2 апреля 1868 год газета John O’Groat Journal написала: "Этот траст направлен на то, чтобы поставить скромного и осторожного инвестора на такую же надежную опору, как и миллионера".

Этот принцип выдержал испытание 15 десятилетиями, двумя мировыми войнами и многочисленными финансовыми кризисами. Фонд FCIT все еще доступен для покупки любому на Лондонской фондовой бирже.

Задолго до появления электронных торгов, дисконтных брокеров, ETF и робо-эдвайзеров обычным людям было очень трудно получить доступ к фондовому рынку.

Согласно книге Джеймса Джеффериса "Организация бизнеса в Великобритании 1856–1914 гг.", средний инвестор в середине 19-го века "был богат, как правило, ограничивал свои инвестиции двумя или тремя компаниями и был в определенной степени заинтересован в управлении этими компаниями".

Инвестиции предназначались для избранных. У большинства не было ресурсов или знаний, которые могли бы помочь им извлечь выгоду от инвестиций в железные дороги или любые другие финансовые истории успеха того периода.

Законы о компаниях 1856 и 1862 годов позволили инвестировать в доли компаний с ограниченной ответственностью по всему миру. Эта новая структура помогла начать инвестиционную революцию, но ей понадобилось видение человека по имени Филип Роуз, который 19 марта 1868 года основал Фонд иностранных и колониальных инвестиций (Foreign & Colonial Investment Trust (FCIT).

Вместе с соучредителями Сэмуэлем Лейнгом, адвокатом, и Джеймсом Томпсоном Маккензи, заместителем председателя Восточно-Бенгальской железной дороги, он первым решил сделать инвестиции на фондовом рынке доступными для людей с «умеренными» средствами.

Инвесторы впервые смогли получить доступ к большому количеству инвестиций, купив только один фонд FCIT, что сделало траст предвестником всех видов инвестиционных инструментов, таких как паевые инвестиционные фонды и ETF.

FCIT был разработан так, чтобы пользоваться преимуществами зарубежных инвестиций при должном управлении рисками. Он не инвестировал более 10% своих активов в одно предприятие, предоставляя инвесторам возможность получить доступ к диверсифицированному портфелю ценных бумаг с помощью одной скромной инвестиции.

Первоначальные инвестиции в траст варьировались от 100 до 50 000 фунтов стерлингов. В то время даже 100 фунтов стерлингов были существенной суммой - вы могли арендовать немебелированный дом в Холланд-Парке за 40 фунтов стерлингов в месяц - и это могли быть сбережения всей семьи. Поэтому было важно, чтобы инвестиции были диверсифицированы для предотвращения внезапных шоков в случае неудачи предприятий.

Инвестиционный инструмент господина Роуза объединил самых разных инвесторов. В реестр акционеров входили кожевник, прядильщик льна и инвестор, которого называли просто "замужней женщиной", а также граф, фермер и армейский офицер.

Первый портфель FCIT состоял из 18 иностранных и колониальных государственных облигаций стран Европы (Австрия, Италия, Португалия, Пруссия, Россия, Испания), Канады, Южной Америки (Аргентина, Бразилия, Чили, Перу), Ближнего Востока (Египет, Турция), США и Новой Зеландии.

В 1890-х годах фонд открыл доступ к корпоративным облигациям и ипотечным кредитам, а в 1920-х годах были добавлены акции.

Во время мировых войн FCIT инвестировал почти все средства в военные облигации Великобритании (для этого были внесены изменения в устав фонда). Так, например, к 1918 году единственной крупнейшей инвестицией фонда был 5-процентный военный заем с погашением в 1929-47 годах.

В 1981 году фонд инвестировал в мюзиклы Lloyd Webber Cats и Starlight Express. "Кошки" являются одной из самых успешных инвестиций фонда. Он получает роялти от них до сих пор.

В 1984 году был основан индекс FTSE100, и FCIT запустил регулярную инвестиционную (накопительную) схему, известную как "план для частных инвесторов" всего за £25 в месяц.

Через несколько недель после запуска фонда 2 апреля 1868 год газета John O’Groat Journal написала: "Этот траст направлен на то, чтобы поставить скромного и осторожного инвестора на такую же надежную опору, как и миллионера".

Этот принцип выдержал испытание 15 десятилетиями, двумя мировыми войнами и многочисленными финансовыми кризисами. Фонд FCIT все еще доступен для покупки любому на Лондонской фондовой бирже.

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Краткий обзор самой секретной стратегии торговли из TikTok. Действительно, никаких проблем!

Это "не спонсируемое видео", конечно, сопровождается реферальной ссылкой. TikTok вообще наводнен подобным ужасом. Больше в Твиттере TikTokInvestors.

#доходъюмор

Это "не спонсируемое видео", конечно, сопровождается реферальной ссылкой. TikTok вообще наводнен подобным ужасом. Больше в Твиттере TikTokInvestors.

#доходъюмор