💰 Белуга - дивиденды

Совет директоров Белуги рекомендовал выплату итоговых дивидендов за 2022 года в размере 400 рублей на акцию. Дата закрытия реестра 26 апреля 2023 г.

Дивидендная доходность к текущим ценам составляет 11,8%.

Напомним, что согласно действующей дивидендной политике Белуги, размер дивидендных выплат установлен на уровне не менее 50% от прибыли по МСФО, ранее было 25%.

Итоговая выплата за 2022 год превышает 100% от прибыли по МСФО, однако из-за наличия 29,3% квазиказначейских бумаг, часть дивидендов остается в компании и реальная выплата акционерам на уровне 83% от прибыли.

Одновременно с этим, компания планирует увеличить количество магазинов до 2500 штук к 2024 году, на текущий момент насчитывается 1350 магазинов "ВинЛаб".

Ожидаемая дивидендная доходность на следующие 12 месяцев составляет 21%.

✅ Акции Белуги в настоящий момент входят в Индекс акций роста РФ IRGRO и БПИФ GROD

Не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

👉 Белуга в сервисе Дивиденды

👉 Белуга в сервисе Анализ акций

Совет директоров Белуги рекомендовал выплату итоговых дивидендов за 2022 года в размере 400 рублей на акцию. Дата закрытия реестра 26 апреля 2023 г.

Дивидендная доходность к текущим ценам составляет 11,8%.

Напомним, что согласно действующей дивидендной политике Белуги, размер дивидендных выплат установлен на уровне не менее 50% от прибыли по МСФО, ранее было 25%.

Итоговая выплата за 2022 год превышает 100% от прибыли по МСФО, однако из-за наличия 29,3% квазиказначейских бумаг, часть дивидендов остается в компании и реальная выплата акционерам на уровне 83% от прибыли.

Одновременно с этим, компания планирует увеличить количество магазинов до 2500 штук к 2024 году, на текущий момент насчитывается 1350 магазинов "ВинЛаб".

Ожидаемая дивидендная доходность на следующие 12 месяцев составляет 21%.

✅ Акции Белуги в настоящий момент входят в Индекс акций роста РФ IRGRO и БПИФ GROD

Не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

👉 Белуга в сервисе Дивиденды

👉 Белуга в сервисе Анализ акций

{kind=link}

👍84❤18🔥14🤩1

2MIN BOND: Медси. Новые выпуски / 2 и 3 года (до оферты) / 10.7% и 11.25%

Медси – компания владеет сетью частных клиник, предоставляющих полный спектр медицинский услуг. Входит в состав АФК Система.

16 марта компания планирует разместить два дебютных выпуска облигаций со следующими характеристиками:

•Объёмы обоих выпусков – по 3 млрд. руб.

•Срок обращения – 15 лет.

•Срок до оферты 2 и 3 года.

•Квартальные выплаты купона.

•Ориентир эффективной доходности (к оферте, YTP): 10.70% и 11.25%

Кредитный рейтинг:

•RA Expert: ruA+ (7 из 10)

•ДОХОДЪ: BBB (7 из 10)

🟢Общее качество эмитента - "среднее" (5.3/10) – у компании есть проблемы с качеством прибыли, невысокая рентабельность объясняется низкой долговой нагрузкой компании. Негативное влияние оказывает штраф за плохое соотношение показателей качества баланса.

🟢Общая оценка качества бизнеса – «выше среднего» (5.6/10.0) Невысокий ROE (4.0/10.0) объясняется низкой долговой нагрузкой NetDebt/Equity (6.4/10.0). Из-за низкого качества раскрытия информации сложно дать оценку стабильности прибыли.

🔹Качество баланса и прибыли – «среднее» (5.0/10.0)

🟢Качество прибыли - "выше среднего" (6.23/10.0) Высокие показатели оборачиваемости компенсируют низкую рентабельность. За хорошее соотношение показателей компании присваивается премия, которая улучшает общую оценку.

🟠Качество баланса – «ниже среднего» (4.34/10.0) Компания имеет достаточно низкую долговую нагрузку, долговой портфель компании хорошо распределён (рейтинг устойчивости: 6.1/10.0). Компания имеет ряд проблем с ликвидностью (рейтинг: 2.7/10.0). Низкая долговая нагрузка компенсирует проблему с ликвидностью.

Из-за плохого соотношения показателей ликвидности и устойчивости, накладывается штраф, ухудшающий общую оценку.

Ориентир доходности: для обоих выпусков немного занижен

На рынке существуют аналоги, которые при лучших показателях качества и сопоставимой долговой нагрузке предлагают более высокую доходность.

В случае двухлетнего выпуска, бумаги Европлан (RU000A1004K1) YTM 11.4%, смотрятся более выгодно за счёт лучшего качества.

В случае трёхлетнего выпуска, так же есть более интересные бумаги, например, Новотранс (RU000103133) YTM 11.7%. Все показатели аналога превосходят показатели оцениваемой компании.

Роль в портфеле

Бумаги Медси хорошо впишутся в лестницу облигаций, средние и большие сбалансированные по риску портфели для повышения отраслевой диверсификации.

Скорее всего облигации оцениваемой компании войдут в сбалансированную выборку.

▪️ Премия к доходности депозитов в с учетом налогов

Двухлетний выпуск ~1.8%.

Трехлетний выпуск ~2.3%.

▪️Рыночный риск.

Двухлетний выпуск. При росте процентных ставок на 2% цена облигаций упадет примерно на 3%.

Трехлетний выпуск. При росте процентных ставок на 2% цена облигаций упадет примерно на 4.5%.

▪️Риск реинвестирования:

Двухлетний выпуск: За счет реинвестирования будет формироваться около 9% от эффективной доходности (средний уровень). Диапазон доходностей (сложный процент) в зависимости от ставки, по которой вы будете реинвестировать купоны (от 0% до YTM): 9.8-11.1%.

Трехлетний выпуск: За счет реинвестирования будет формироваться около 14,5% от эффективной доходности (средний уровень). Диапазон доходностей: 9.8-11.7%.

Исходя из текущих сложившихся условий на рынке, считаем, что справедливый ориентир доходности для облигаций Медси:

Для двухлетнего выпуска: 10.8 - 11.2%.

Для трехлетнего выпуска: 11.3 - 11.6%.

Полная версия статьи на Дзен.

========

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

#2minbond

Медси – компания владеет сетью частных клиник, предоставляющих полный спектр медицинский услуг. Входит в состав АФК Система.

16 марта компания планирует разместить два дебютных выпуска облигаций со следующими характеристиками:

•Объёмы обоих выпусков – по 3 млрд. руб.

•Срок обращения – 15 лет.

•Срок до оферты 2 и 3 года.

•Квартальные выплаты купона.

•Ориентир эффективной доходности (к оферте, YTP): 10.70% и 11.25%

Кредитный рейтинг:

•RA Expert: ruA+ (7 из 10)

•ДОХОДЪ: BBB (7 из 10)

🟢Общее качество эмитента - "среднее" (5.3/10) – у компании есть проблемы с качеством прибыли, невысокая рентабельность объясняется низкой долговой нагрузкой компании. Негативное влияние оказывает штраф за плохое соотношение показателей качества баланса.

🟢Общая оценка качества бизнеса – «выше среднего» (5.6/10.0) Невысокий ROE (4.0/10.0) объясняется низкой долговой нагрузкой NetDebt/Equity (6.4/10.0). Из-за низкого качества раскрытия информации сложно дать оценку стабильности прибыли.

🔹Качество баланса и прибыли – «среднее» (5.0/10.0)

🟢Качество прибыли - "выше среднего" (6.23/10.0) Высокие показатели оборачиваемости компенсируют низкую рентабельность. За хорошее соотношение показателей компании присваивается премия, которая улучшает общую оценку.

🟠Качество баланса – «ниже среднего» (4.34/10.0) Компания имеет достаточно низкую долговую нагрузку, долговой портфель компании хорошо распределён (рейтинг устойчивости: 6.1/10.0). Компания имеет ряд проблем с ликвидностью (рейтинг: 2.7/10.0). Низкая долговая нагрузка компенсирует проблему с ликвидностью.

Из-за плохого соотношения показателей ликвидности и устойчивости, накладывается штраф, ухудшающий общую оценку.

Ориентир доходности: для обоих выпусков немного занижен

На рынке существуют аналоги, которые при лучших показателях качества и сопоставимой долговой нагрузке предлагают более высокую доходность.

В случае двухлетнего выпуска, бумаги Европлан (RU000A1004K1) YTM 11.4%, смотрятся более выгодно за счёт лучшего качества.

В случае трёхлетнего выпуска, так же есть более интересные бумаги, например, Новотранс (RU000103133) YTM 11.7%. Все показатели аналога превосходят показатели оцениваемой компании.

Роль в портфеле

Бумаги Медси хорошо впишутся в лестницу облигаций, средние и большие сбалансированные по риску портфели для повышения отраслевой диверсификации.

Скорее всего облигации оцениваемой компании войдут в сбалансированную выборку.

▪️ Премия к доходности депозитов в с учетом налогов

Двухлетний выпуск ~1.8%.

Трехлетний выпуск ~2.3%.

▪️Рыночный риск.

Двухлетний выпуск. При росте процентных ставок на 2% цена облигаций упадет примерно на 3%.

Трехлетний выпуск. При росте процентных ставок на 2% цена облигаций упадет примерно на 4.5%.

▪️Риск реинвестирования:

Двухлетний выпуск: За счет реинвестирования будет формироваться около 9% от эффективной доходности (средний уровень). Диапазон доходностей (сложный процент) в зависимости от ставки, по которой вы будете реинвестировать купоны (от 0% до YTM): 9.8-11.1%.

Трехлетний выпуск: За счет реинвестирования будет формироваться около 14,5% от эффективной доходности (средний уровень). Диапазон доходностей: 9.8-11.7%.

Исходя из текущих сложившихся условий на рынке, считаем, что справедливый ориентир доходности для облигаций Медси:

Для двухлетнего выпуска: 10.8 - 11.2%.

Для трехлетнего выпуска: 11.3 - 11.6%.

Полная версия статьи на Дзен.

========

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

#2minbond

{kind=link}

👍82🔥5❤4👏2

💰 Группа Позитив - дивиденды

Совет директоров Группы Позитив рекомендовал выплату первой части дивидендов по итогам 2022 года в размере 37,87 рублей на акцию. Дата закрытия реестра будет определена позже, ориентировочно 5 мая 2023 г.

Дивидендная доходность к текущим ценам составляет 2,18%.

Напомним, что в дивидендной политике Группы Позитив, указано, что если Чистый долг/EBITDA Adj. LTM находится в диапазоне:

• < 1,5, тогда направить на выплату до 100% и более скорректированного свободного денежного потока, но не более 100% чистой прибыли периода;

• 1,5 < x < 2,5, то на выплату дивидендов в течение года может быть рекомендовано к направлению не более 100% скорректированного свободного денежного потока;

• > 2,5, то выплата дивидендов может быть признана нецелесообразной.

Данная дивидендная выплата соответствует 50% от суммы предварительного значения показателя NIC — чистой прибыли без учета капитализируемых расходов за 2022 год.

Ожидаемая дивидендная доходность на 12 месяцев равна 4,01%

Акции Группы Позитив в настоящий момент не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

👉 Группа Позитив в сервисе Дивиденды

👉 Группа Позитив в сервисе Анализ акций

Совет директоров Группы Позитив рекомендовал выплату первой части дивидендов по итогам 2022 года в размере 37,87 рублей на акцию. Дата закрытия реестра будет определена позже, ориентировочно 5 мая 2023 г.

Дивидендная доходность к текущим ценам составляет 2,18%.

Напомним, что в дивидендной политике Группы Позитив, указано, что если Чистый долг/EBITDA Adj. LTM находится в диапазоне:

• < 1,5, тогда направить на выплату до 100% и более скорректированного свободного денежного потока, но не более 100% чистой прибыли периода;

• 1,5 < x < 2,5, то на выплату дивидендов в течение года может быть рекомендовано к направлению не более 100% скорректированного свободного денежного потока;

• > 2,5, то выплата дивидендов может быть признана нецелесообразной.

Данная дивидендная выплата соответствует 50% от суммы предварительного значения показателя NIC — чистой прибыли без учета капитализируемых расходов за 2022 год.

Ожидаемая дивидендная доходность на 12 месяцев равна 4,01%

Акции Группы Позитив в настоящий момент не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

👉 Группа Позитив в сервисе Дивиденды

👉 Группа Позитив в сервисе Анализ акций

{kind=link}

👍52🔥5😢1

Инфляционные ожидания населения в марте.

Источники:

https://www.cbr.ru/Collection/Collection/File/43839/inFOM_23-03.pdf

https://www.cbr.ru/collection/collection/file/43786/infl_exp_23-02.pdf

Источники:

https://www.cbr.ru/Collection/Collection/File/43839/inFOM_23-03.pdf

https://www.cbr.ru/collection/collection/file/43786/infl_exp_23-02.pdf

{kind=link}

👍23😢16❤1🤩1

DIVD ETF - БПИФ «ДОХОДЪ Индекс дивидендных акций РФ».

Весенняя ребалансировка

16 марта вступает в силу новая структура индекса российских дивидендных акций IRDIV, и мы пятый раз с даты запуска ребалансируем наш биржевой фонд DIVD ETF, который повторяет этот индекс.

В него включаются 50% лучших акций по сумме факторов «Дивидендная доходность», «Стабильность дивидендов» и «Качество эмитента». Индекс ребалансируется два раза в год - в марте и сентябре.

⚙️ Ребалансировка происходит чисто технически согласно методологии отбора акций и взвешивания без использования каких-либо мнений аналитиков и управляющих.

Методика расчёта IRDIV (pdf)

Отбор акций

Весенняя ребалансировка обычно довольно существенно может изменять состав индекса из-за пересчета индекса стабильности дивидендов (DSI) и годовых доходностей.

В этот раз это тем более важно, так как многие компании в прошлом году не смогли выплатить дивиденды.

По этой причине почти все акции металлургов, кроме бумаг НорНикеля, покинули индекс. Некоторые из них имеют шанс остаться в нашем индексе акции роста IRGRO и фонде GROD ETF.

Поэтому диверсификация с помощью инвестиций сразу в два этих фонда - дивидендных акций и акций роста теперь может оказаться даже более полезной, чем обычно.

Вошли / Вышли

В результате текущей ребалансировки индекса в состав фонда вошли бумаги Газпрома (благодаря щедрым выплатам прошлого года), префы Транснефти, обыкновенные акции Сургутнефтегаза и Банка Санкт-Петербург.

Акции Магнита, Полюса, Алросы, НЛМК, Северстали, ММК и префы Ростелекома покидают индекс и фонд.

Эти изменения связанны, прежде всего, с действием правила наличия выплат с течение последних 12 мес. (LTM) в соответствии с методикой расчёта индекса, а также снижением объекта торгов по некоторым бумагам.

Полная структура представлена на картинке ниже, а подробные данные и параметры индекса и фонда можно на найти нашем сайте:

▪️ Индекс IRDIV

▪️ DIVD ETF

Полную версию статьи читайте на Дзене.

======

💼 Напоминаем, что облигации часто улучшают эффективность портфелей с акциями. DIVD ETF можно дополнить нашим фондом облигаций BOND ETF с затратами всего 0.4% в год.

Также читайте:

О том как купить наши фонды DIVD, GROD и BOND в Тинькофф

Параметры доходности и рисков биржевых фондов на российские акции

Пост об осенней ребалансировке DIVD

Весенняя ребалансировка

16 марта вступает в силу новая структура индекса российских дивидендных акций IRDIV, и мы пятый раз с даты запуска ребалансируем наш биржевой фонд DIVD ETF, который повторяет этот индекс.

В него включаются 50% лучших акций по сумме факторов «Дивидендная доходность», «Стабильность дивидендов» и «Качество эмитента». Индекс ребалансируется два раза в год - в марте и сентябре.

⚙️ Ребалансировка происходит чисто технически согласно методологии отбора акций и взвешивания без использования каких-либо мнений аналитиков и управляющих.

Методика расчёта IRDIV (pdf)

Отбор акций

Весенняя ребалансировка обычно довольно существенно может изменять состав индекса из-за пересчета индекса стабильности дивидендов (DSI) и годовых доходностей.

В этот раз это тем более важно, так как многие компании в прошлом году не смогли выплатить дивиденды.

По этой причине почти все акции металлургов, кроме бумаг НорНикеля, покинули индекс. Некоторые из них имеют шанс остаться в нашем индексе акции роста IRGRO и фонде GROD ETF.

Поэтому диверсификация с помощью инвестиций сразу в два этих фонда - дивидендных акций и акций роста теперь может оказаться даже более полезной, чем обычно.

Вошли / Вышли

В результате текущей ребалансировки индекса в состав фонда вошли бумаги Газпрома (благодаря щедрым выплатам прошлого года), префы Транснефти, обыкновенные акции Сургутнефтегаза и Банка Санкт-Петербург.

Акции Магнита, Полюса, Алросы, НЛМК, Северстали, ММК и префы Ростелекома покидают индекс и фонд.

Эти изменения связанны, прежде всего, с действием правила наличия выплат с течение последних 12 мес. (LTM) в соответствии с методикой расчёта индекса, а также снижением объекта торгов по некоторым бумагам.

Полная структура представлена на картинке ниже, а подробные данные и параметры индекса и фонда можно на найти нашем сайте:

▪️ Индекс IRDIV

▪️ DIVD ETF

Полную версию статьи читайте на Дзене.

======

💼 Напоминаем, что облигации часто улучшают эффективность портфелей с акциями. DIVD ETF можно дополнить нашим фондом облигаций BOND ETF с затратами всего 0.4% в год.

Также читайте:

О том как купить наши фонды DIVD, GROD и BOND в Тинькофф

Параметры доходности и рисков биржевых фондов на российские акции

Пост об осенней ребалансировке DIVD

{kind=link}

👍87😢7🔥5❤3👌3🤩2

В 1996 году Marvel объявил о банкротстве.

В это же время Sony хотела купить права на Человека-паука для начала съемок фильма о Питере Паркере.

Но Marvel хотела продать почти всех персонажей сразу (Железного человека, Капитана Америка, Чёрную пантеру и некоторых других) за $25 млн.

В конце концов Sony заплатила $20 млн. только за Человека-паука, отказавшись от остальных, так как они казались совершенно не интересными.

Вывод: будущее очень сложно прогнозировать.

======

Хорошая статья про это (eng): https://awealthofcommonsense.com/2020/10/every-time-out-its-a-guess/

В это же время Sony хотела купить права на Человека-паука для начала съемок фильма о Питере Паркере.

Но Marvel хотела продать почти всех персонажей сразу (Железного человека, Капитана Америка, Чёрную пантеру и некоторых других) за $25 млн.

В конце концов Sony заплатила $20 млн. только за Человека-паука, отказавшись от остальных, так как они казались совершенно не интересными.

Вывод: будущее очень сложно прогнозировать.

======

Хорошая статья про это (eng): https://awealthofcommonsense.com/2020/10/every-time-out-its-a-guess/

{kind=link}

👍102😁35🔥9❤8👌3🤩2

👍130🔥20👌15😢11❤2

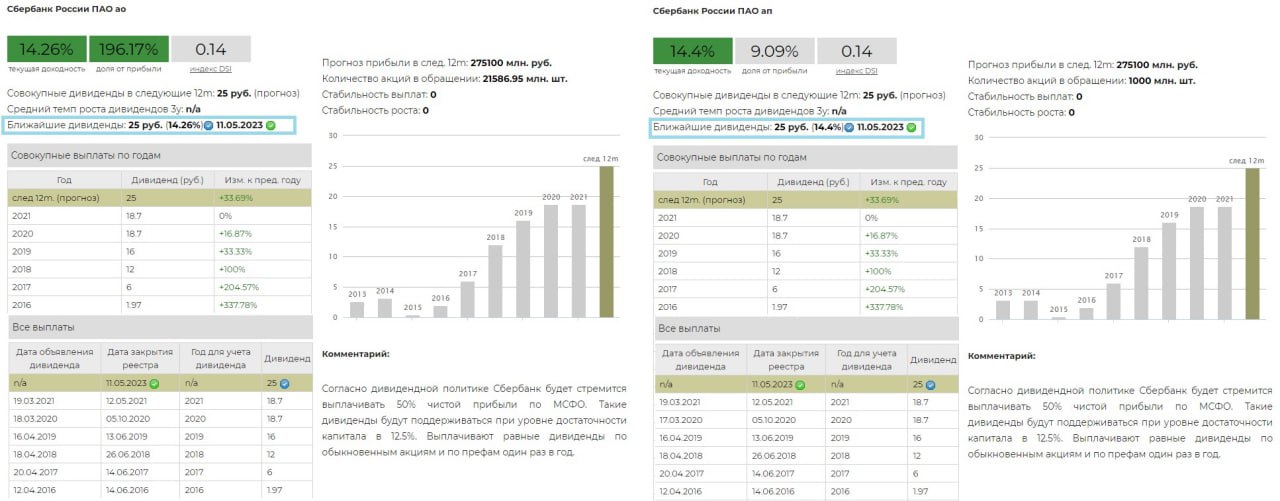

💰 Сбербанк - дивиденды

Наблюдательный совет Сбербанка рекомендовал рекордную выплату дивидендов по итогам 2022 года в размере 25 рублей на обыкновенную и привилегированную акции.

Дивидендная доходность к текущим ценам составляет 14,26% и 14,4% соответственно. Дата закрытия реестра 11 мая 2023 г.

Напомним, что согласно дивидендной политике компании, Сбербанк стремится выплачивать 50% чистой прибыли по МСФО. Такие дивиденды будут поддерживаться при уровне достаточности капитала в 12.5%. Выплачивают равные дивиденды по обыкновенным акциям и по префам один раз в год.

Дивиденды оказались выше ожиданий, общая достаточность капитала на уровне 15,7% на конец 2022 года позволяет произвести выплату в 565 млрд руб., при чистой прибыли по МСФО 270,5 млрд руб за прошедший год.

Акции Сбербанка в настоящий момент не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

👉 Сбербанк-ао в сервисе Дивиденды

👉 Сбербанк-п в сервисе Дивиденды

👉 Сбербанк в сервисе Анализ акций

Наблюдательный совет Сбербанка рекомендовал рекордную выплату дивидендов по итогам 2022 года в размере 25 рублей на обыкновенную и привилегированную акции.

Дивидендная доходность к текущим ценам составляет 14,26% и 14,4% соответственно. Дата закрытия реестра 11 мая 2023 г.

Напомним, что согласно дивидендной политике компании, Сбербанк стремится выплачивать 50% чистой прибыли по МСФО. Такие дивиденды будут поддерживаться при уровне достаточности капитала в 12.5%. Выплачивают равные дивиденды по обыкновенным акциям и по префам один раз в год.

Дивиденды оказались выше ожиданий, общая достаточность капитала на уровне 15,7% на конец 2022 года позволяет произвести выплату в 565 млрд руб., при чистой прибыли по МСФО 270,5 млрд руб за прошедший год.

Акции Сбербанка в настоящий момент не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

👉 Сбербанк-ао в сервисе Дивиденды

👉 Сбербанк-п в сервисе Дивиденды

👉 Сбербанк в сервисе Анализ акций

{kind=link}

🔥92👍36🎉11❤5🤩3

💰 Новатэк - дивиденды

Совет директоров Новатэка рекомендовал выплату дивидендов по итогам 2022 года в размере 60,58 рублей на акцию.

Дата закрытия реестра 3 мая 2023 г.

Дивидендная доходность к текущим ценам составляет 5,71%.

Базисом для дивиденда является прибыль за 2 полугодие 2022 года, размер в рамках наших ожиданий.

Напомним, что согласно дивидендной политике Новатэка: направлять на дивиденды не менее 30% от консолидированной чистой прибыли по МСФО, скорректированной на статьи, не относящиеся к основной деятельности и неденежные статьи. Платят дважды в год. База для прогноза - компания старается повышать дивиденды каждый год.

Ожидаемая дивидендная доходность на 12 месяцев равна 11,03%

✅ Акции Новатэк в настоящий момент входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

👉 Новатэк в сервисе Дивиденды

👉 Новатэк в сервисе Анализ акций

Совет директоров Новатэка рекомендовал выплату дивидендов по итогам 2022 года в размере 60,58 рублей на акцию.

Дата закрытия реестра 3 мая 2023 г.

Дивидендная доходность к текущим ценам составляет 5,71%.

Базисом для дивиденда является прибыль за 2 полугодие 2022 года, размер в рамках наших ожиданий.

Напомним, что согласно дивидендной политике Новатэка: направлять на дивиденды не менее 30% от консолидированной чистой прибыли по МСФО, скорректированной на статьи, не относящиеся к основной деятельности и неденежные статьи. Платят дважды в год. База для прогноза - компания старается повышать дивиденды каждый год.

Ожидаемая дивидендная доходность на 12 месяцев равна 11,03%

✅ Акции Новатэк в настоящий момент входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

👉 Новатэк в сервисе Дивиденды

👉 Новатэк в сервисе Анализ акций

{kind=link}

👍106❤17🔥12👏4👌1

Индекс МосБиржи по итогам недели: +2,04%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Сбербанк ап +11,1%

Сбербанк +10,9%

Globaltrans +10,2%

Polymetal +6,6%

Транснф ап +5,3%

⬇️ Аутсайдеры

ММК -5,7%

МТС -3,9%

МосБиржа -3,6%

РУСАЛ -3,4%

X5 Retail -3.3%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Сбербанк ап +11,1%

Сбербанк +10,9%

Globaltrans +10,2%

Polymetal +6,6%

Транснф ап +5,3%

⬇️ Аутсайдеры

ММК -5,7%

МТС -3,9%

МосБиржа -3,6%

РУСАЛ -3,4%

X5 Retail -3.3%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

👍71❤7👏3

Три ведущих экономиста взяли небольшой самолет и полетели в самую глухомань на север Канады, чтобы поохотиться на лося в выходные. Пилот сразу предупредил, что это очень маленький самолет, и на борт можно взять только одного застреленного лося.

Но, разумеется, они каждый убили по лосю. Наступило воскресенье, и они уговорили пилота позволить им взять всех трех мертвых лосей на борт. Так вот сразу после взлета самолет завалился от груза и разбился. В обломках один из экономистов очнулся, осмотрелся и сказал: "Где мы, черт возьми? О, смотрите, мы примерно в ста ярдах к востоку от того места, где мы разбились в прошлом году".

Но, разумеется, они каждый убили по лосю. Наступило воскресенье, и они уговорили пилота позволить им взять всех трех мертвых лосей на борт. Так вот сразу после взлета самолет завалился от груза и разбился. В обломках один из экономистов очнулся, осмотрелся и сказал: "Где мы, черт возьми? О, смотрите, мы примерно в ста ярдах к востоку от того места, где мы разбились в прошлом году".

😁344👍51❤13🔥9🤩4

События недели

20.03.2023, понедельник

🇩🇪Индекс цен производителей, февраль

🇪🇺 Глава ЕЦБ Кристин Лагард выступит с речью

🛢 Окончание периода действия оферты ЛУКОЙЛа по покупке акций ЭЛ5-Энерго по 0,48 руб

21.03.2023, вторник

🇪🇺 Индекс экономических ожиданий ZEW, март

🇺🇸 Запасы нефти, изменение за неделю по данным API

22.03.2023, среда

🇷🇺Индекс цен производителей, февраль

🇺🇸 Ключевая ставка ФРС США

🇬🇧 ИПЦ, февраль

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

23.03.2023, четверг

🇷🇺 Международные резервы, за неделю

🇬🇧 Ключевая ставка Банка Англии, март

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇪🇺 Индекс потребительского доверия, предв., март

24.03.2023, пятница

📋 ГОСА ФосАгро

🇯🇵 Базовый ИПЦ, февраль

🇪🇺🇩🇪 Индекс деловой активности в сфере услуг и промышленности, предв., март

🇺🇸 Заказы на товары длительного пользования, февраль

🇺🇸 Индекс деловой активности в сфере услуг и промышленности Markit, март

20.03.2023, понедельник

🇩🇪Индекс цен производителей, февраль

🇪🇺 Глава ЕЦБ Кристин Лагард выступит с речью

🛢 Окончание периода действия оферты ЛУКОЙЛа по покупке акций ЭЛ5-Энерго по 0,48 руб

21.03.2023, вторник

🇪🇺 Индекс экономических ожиданий ZEW, март

🇺🇸 Запасы нефти, изменение за неделю по данным API

22.03.2023, среда

🇷🇺Индекс цен производителей, февраль

🇺🇸 Ключевая ставка ФРС США

🇬🇧 ИПЦ, февраль

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

23.03.2023, четверг

🇷🇺 Международные резервы, за неделю

🇬🇧 Ключевая ставка Банка Англии, март

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇪🇺 Индекс потребительского доверия, предв., март

24.03.2023, пятница

📋 ГОСА ФосАгро

🇯🇵 Базовый ИПЦ, февраль

🇪🇺🇩🇪 Индекс деловой активности в сфере услуг и промышленности, предв., март

🇺🇸 Заказы на товары длительного пользования, февраль

🇺🇸 Индекс деловой активности в сфере услуг и промышленности Markit, март

👍35❤5😁2👏1

💰 Интер РАО - дивиденды

Совет директоров Интер РАО рекомендовал выплату годовых дивидендов за 2022 года в размере 0,28365531801897 рублей на акцию. Дата закрытия реестра 30 мая 2023 г.

Дивидендная доходность к текущим ценам составляет 8,3%.

Напомним, что согласно действующей дивидендной политике Интер РАО, размер дивидендных выплат установлен на уровне 25% от прибыли по МСФО, несмотря на установленные требования к госкомпаниям по уровню дивидендных выплат в 50% от чистой прибыли. Компания еще не предоставила отчетности за 2022 год, если предположить, что и в этот раз выплата составила 25% от чистой прибыли, то размер прибыли равен 118,45 млрд руб. (+57,9% г-г).

Акции Интер РАО в настоящий момент входят в Индекс акций роста РФ IRGRO и БПИФ GROD

Не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

👉 Интер РАО в сервисе Дивиденды

👉 Интер РАО в сервисе Анализ акций

Совет директоров Интер РАО рекомендовал выплату годовых дивидендов за 2022 года в размере 0,28365531801897 рублей на акцию. Дата закрытия реестра 30 мая 2023 г.

Дивидендная доходность к текущим ценам составляет 8,3%.

Напомним, что согласно действующей дивидендной политике Интер РАО, размер дивидендных выплат установлен на уровне 25% от прибыли по МСФО, несмотря на установленные требования к госкомпаниям по уровню дивидендных выплат в 50% от чистой прибыли. Компания еще не предоставила отчетности за 2022 год, если предположить, что и в этот раз выплата составила 25% от чистой прибыли, то размер прибыли равен 118,45 млрд руб. (+57,9% г-г).

Акции Интер РАО в настоящий момент входят в Индекс акций роста РФ IRGRO и БПИФ GROD

Не входят в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

👉 Интер РАО в сервисе Дивиденды

👉 Интер РАО в сервисе Анализ акций

{kind=link}

👍99🔥7❤4

КАК КИТАЙ ПЕРЕРОС СОЦИАЛИЗМ:

Капитализм с китайской спецификой

Комментируя широко распространеное мнение, будто экономические реформы привнести в экономику слишком много капитализма и что Китай отошел от социализма, Дэн Сяопин вновь высказал концепцию, которую давно вынашивал:

Соотношение планирования и рыночных сил не является главным отличием социализма от капитализма. Плановая экономика неравнозначна социализму, потому что планирование есть и при капитализме; рыночная экономика еще не означает капитализм, потому что рынки есть и при социализме. Как планирование, так и рыночные силы являются средством контроля над экономической деятельностью. Суть социализма — это освобождение и развитие производственных сил, ликвидация эксплуатации и поляризации и полное достижение всеобщего благоденствия. Эту мысль следует донести до народа.

Хороши или плохи ценные бумаги и фондовые рынки? Сопряжены ли они с рисками? Свойственны ли они исключительно капитализму? Может ли социализм их использовать? Пусть каждый думает по-своему, но нам стоит попробовать эти вещи.

Если спустя год-другой окажется, что эксперимент удался, мы сможем расширить сферу их применения. В противном случае мы сможем поставить точку и отказаться от них. Мы сможем отказаться от них сразу или постепенно, полностью или частично. Чего тут бояться? Пока мы придерживаемся этой позиции, все будет в порядке: мы не наделаем крупных ошибок.

Короче говоря, если мы хотим, чтобы социализм доказал свое превосходство над капитализмом, надо без всякого стеснения использовать достижения всех культур и перенимать у других стран - в том числе у развитых капиталистических все передовые методы работы и управления, отражающие законы, которые регулируют современное общественное производство.

======

Это был отрывок из книги нобелевского лауреата по экономике Рональда Коуза "Как Китай стал капиталистическим" (2013).

#доходъисториярынков

Капитализм с китайской спецификой

Комментируя широко распространеное мнение, будто экономические реформы привнести в экономику слишком много капитализма и что Китай отошел от социализма, Дэн Сяопин вновь высказал концепцию, которую давно вынашивал:

Соотношение планирования и рыночных сил не является главным отличием социализма от капитализма. Плановая экономика неравнозначна социализму, потому что планирование есть и при капитализме; рыночная экономика еще не означает капитализм, потому что рынки есть и при социализме. Как планирование, так и рыночные силы являются средством контроля над экономической деятельностью. Суть социализма — это освобождение и развитие производственных сил, ликвидация эксплуатации и поляризации и полное достижение всеобщего благоденствия. Эту мысль следует донести до народа.

Хороши или плохи ценные бумаги и фондовые рынки? Сопряжены ли они с рисками? Свойственны ли они исключительно капитализму? Может ли социализм их использовать? Пусть каждый думает по-своему, но нам стоит попробовать эти вещи.

Если спустя год-другой окажется, что эксперимент удался, мы сможем расширить сферу их применения. В противном случае мы сможем поставить точку и отказаться от них. Мы сможем отказаться от них сразу или постепенно, полностью или частично. Чего тут бояться? Пока мы придерживаемся этой позиции, все будет в порядке: мы не наделаем крупных ошибок.

Короче говоря, если мы хотим, чтобы социализм доказал свое превосходство над капитализмом, надо без всякого стеснения использовать достижения всех культур и перенимать у других стран - в том числе у развитых капиталистических все передовые методы работы и управления, отражающие законы, которые регулируют современное общественное производство.

======

Это был отрывок из книги нобелевского лауреата по экономике Рональда Коуза "Как Китай стал капиталистическим" (2013).

#доходъисториярынков

{kind=link}

👍100❤14👌4🔥1🤩1

Возможности для валютных вложений внутри России

Закрытие внешних рынков для российских эмитентов валютных облигаций привело к развитию рынка замещающих облигаций (в USD и EUR), а также облигаций, номинированных в китайских юанях (CNY).

Замещающие облигации – это локальные, выпущенные на замену еврооблигаций, обращающиеся в российской юрисдикции долговые бумаги. Номинал и доходности выражены в валюте, но расчеты осуществляются в рублях по курсу Банка России (по некоторым выпускам есть расчеты по сделкам в валюте, но суммы купонов и погашений все равно будут выплачены в рублях).

Облигации в юанях доступны для покупки/продажи и в юанях и в рублях. Суммы купонов и погашений будут выплачиваться в юанях.

Эти инструменты предлагают высокий уровень валютной доходности и надежности, а также имеют низкие инфраструктурные риски. Наиболее интересные и ликвидные из них мы собрали для вас в этом файле Excel и на картинке ниже.

Вы также можете подбирать любые облигации по десяткам параметров (включая ликвидность) в нашем сервисе Анализ облигаций.

Не является инвестиционной рекомендацией, в том числе индивидуальной.

Закрытие внешних рынков для российских эмитентов валютных облигаций привело к развитию рынка замещающих облигаций (в USD и EUR), а также облигаций, номинированных в китайских юанях (CNY).

Замещающие облигации – это локальные, выпущенные на замену еврооблигаций, обращающиеся в российской юрисдикции долговые бумаги. Номинал и доходности выражены в валюте, но расчеты осуществляются в рублях по курсу Банка России (по некоторым выпускам есть расчеты по сделкам в валюте, но суммы купонов и погашений все равно будут выплачены в рублях).

Облигации в юанях доступны для покупки/продажи и в юанях и в рублях. Суммы купонов и погашений будут выплачиваться в юанях.

Эти инструменты предлагают высокий уровень валютной доходности и надежности, а также имеют низкие инфраструктурные риски. Наиболее интересные и ликвидные из них мы собрали для вас в этом файле Excel и на картинке ниже.

Вы также можете подбирать любые облигации по десяткам параметров (включая ликвидность) в нашем сервисе Анализ облигаций.

Не является инвестиционной рекомендацией, в том числе индивидуальной.

{kind=link}

👍103🔥9❤8👌2😢1

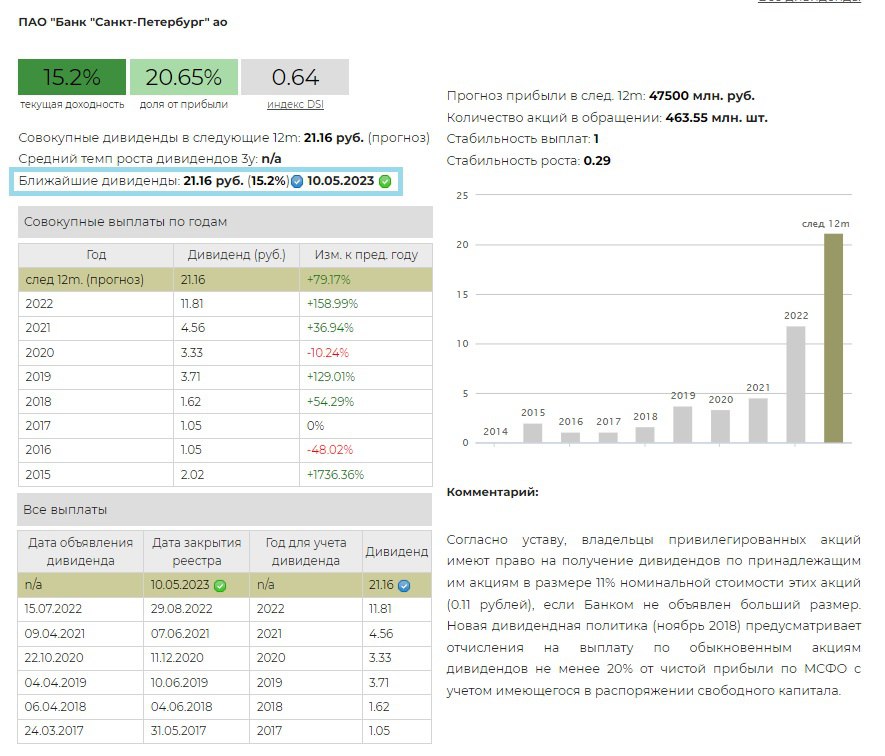

💰 Банк Санкт-Петербург - дивиденды

Совет директоров Банк Санкт-Петербург рекомендовал выплату годовых дивидендов за 2022 года в размере 21 руб. 16 коп. на 1 обыкновенную акцию и 22 коп. на 1 привилегированную акцию. Дата закрытия реестра 10 мая 2023 г.

Дивидендная доходность к текущим ценам составляет 15,2% по акциям и 0,7% по привилегированным акциям.

Напомним, что согласно действующей дивидендной политике Банка Санкт-Петербург, размер дивидендных выплат предусматривает отчисления на выплату по обыкновенным акциям дивидендов не менее 20% от чистой прибыли по МСФО с учетом имеющегося в распоряжении свободного капитала.

Банку в 2022 году на фоне экстраординарной ситуации на финансовом рынке России удалось получить феноменальную прибыль в 47,5 млрд руб. (в 2,6 раза выше прошлого года), дивидендные выплаты составят лишь 21% от чистой прибыли. Повторение столь отличного результата в 2023 году под вопросом из-за попадания в SDN лист США и под санкции Великобритании.

Выплата дивидендов летом прошлого года, хотя формально и называлась "за 1П 2022" фактически являлась выплатой дивидендов за 2021 года, норма дивидендной выплаты тогда равнялась 31% от чистой прибыли.

✅ Обыкновенные акции Банка Санкт-Петербург в настоящий момент входят в Индекс акций роста РФ IRGRO и БПИФ GROD, а также в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

👉 Банк Санкт-Петербург в сервисе Дивиденды

👉 Банк Санкт-Петербург в сервисе Анализ акций

Совет директоров Банк Санкт-Петербург рекомендовал выплату годовых дивидендов за 2022 года в размере 21 руб. 16 коп. на 1 обыкновенную акцию и 22 коп. на 1 привилегированную акцию. Дата закрытия реестра 10 мая 2023 г.

Дивидендная доходность к текущим ценам составляет 15,2% по акциям и 0,7% по привилегированным акциям.

Напомним, что согласно действующей дивидендной политике Банка Санкт-Петербург, размер дивидендных выплат предусматривает отчисления на выплату по обыкновенным акциям дивидендов не менее 20% от чистой прибыли по МСФО с учетом имеющегося в распоряжении свободного капитала.

Банку в 2022 году на фоне экстраординарной ситуации на финансовом рынке России удалось получить феноменальную прибыль в 47,5 млрд руб. (в 2,6 раза выше прошлого года), дивидендные выплаты составят лишь 21% от чистой прибыли. Повторение столь отличного результата в 2023 году под вопросом из-за попадания в SDN лист США и под санкции Великобритании.

Выплата дивидендов летом прошлого года, хотя формально и называлась "за 1П 2022" фактически являлась выплатой дивидендов за 2021 года, норма дивидендной выплаты тогда равнялась 31% от чистой прибыли.

✅ Обыкновенные акции Банка Санкт-Петербург в настоящий момент входят в Индекс акций роста РФ IRGRO и БПИФ GROD, а также в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

👉 Банк Санкт-Петербург в сервисе Дивиденды

👉 Банк Санкт-Петербург в сервисе Анализ акций

{kind=link}

👍66🔥16❤7👏1

Индекс МосБиржи по итогам недели: +2,96%

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

GLTR +9,8%

Система +7,4%

Транснефть (преф) 7,2%

ВТБ +7,0%

Новатэк +6,0%

⬇️ Аутсайдеры

FIVE -3,3%

ММК -2,7%

TCS -1,9%

OZON -1,3%

AGRO-гдр -0,7%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

GLTR +9,8%

Система +7,4%

Транснефть (преф) 7,2%

ВТБ +7,0%

Новатэк +6,0%

⬇️ Аутсайдеры

FIVE -3,3%

ММК -2,7%

TCS -1,9%

OZON -1,3%

AGRO-гдр -0,7%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

🔥40👍24🎉3❤2

События недели

27.03.2023, понедельник

🚂 Globaltrans - финансовые и операционные результаты за 2022 г.

🇩🇪 Индекс экономических ожиданий и делового климата IFO, март

🇬🇧 Глава Банка Англии Эндрю Бэйли выступит с речью

28.03.2023, вторник

🔌 Ленэнерго - отчет по РСБУ за 2022 г.

🇺🇸 Торговый баланс, февраль

🇺🇸 Запасы нефти, изменение за неделю по данным API

🇺🇸 Индекс потребительского доверия от Conference Board, март

29.03.2023, среда

🛒 Лента - финансовые результаты по МСФО за IV квартал 2022 г.

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

30.03.2023, четверг

🇪🇺 Индекс делового климата, индекс экономических ожиданий, март

🇩🇪 ИПЦ, предв., март

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇺🇸 ВВП, Дефлятор ВВП, первая оценка, 4 кв.

31.03.2023, пятница

💰 Последний день для покупки акций ФосАгро под дивиденды за 2022г (ДД 6,3%)

🌲Сегежа - финансовые результаты по МСФО за 2022 г.

🇨🇳 Индекс деловой активности в сфере услуг и промышленности, март

🇩🇪 Розничные продажи, февраль

🇩🇪 Уровень безработицы, март

🇪🇺 ИПЦ, предв., март

🇪🇺 Уровень безработицы, февраль

🇺🇸 Личные доходы, личные расходы, ценовой и базовый ценовой индекс потребительских расходов, ценовой и базовый ценовой индекс потребительских расходов, февраль

🇺🇸 Индекс потребительского доверия и инфляционные ожидания потребителей Университета Мичигана, март

27.03.2023, понедельник

🚂 Globaltrans - финансовые и операционные результаты за 2022 г.

🇩🇪 Индекс экономических ожиданий и делового климата IFO, март

🇬🇧 Глава Банка Англии Эндрю Бэйли выступит с речью

28.03.2023, вторник

🔌 Ленэнерго - отчет по РСБУ за 2022 г.

🇺🇸 Торговый баланс, февраль

🇺🇸 Запасы нефти, изменение за неделю по данным API

🇺🇸 Индекс потребительского доверия от Conference Board, март

29.03.2023, среда

🛒 Лента - финансовые результаты по МСФО за IV квартал 2022 г.

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

30.03.2023, четверг

🇪🇺 Индекс делового климата, индекс экономических ожиданий, март

🇩🇪 ИПЦ, предв., март

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇺🇸 ВВП, Дефлятор ВВП, первая оценка, 4 кв.

31.03.2023, пятница

💰 Последний день для покупки акций ФосАгро под дивиденды за 2022г (ДД 6,3%)

🌲Сегежа - финансовые результаты по МСФО за 2022 г.

🇨🇳 Индекс деловой активности в сфере услуг и промышленности, март

🇩🇪 Розничные продажи, февраль

🇩🇪 Уровень безработицы, март

🇪🇺 ИПЦ, предв., март

🇪🇺 Уровень безработицы, февраль

🇺🇸 Личные доходы, личные расходы, ценовой и базовый ценовой индекс потребительских расходов, ценовой и базовый ценовой индекс потребительских расходов, февраль

🇺🇸 Индекс потребительского доверия и инфляционные ожидания потребителей Университета Мичигана, март

👍31❤7👌4

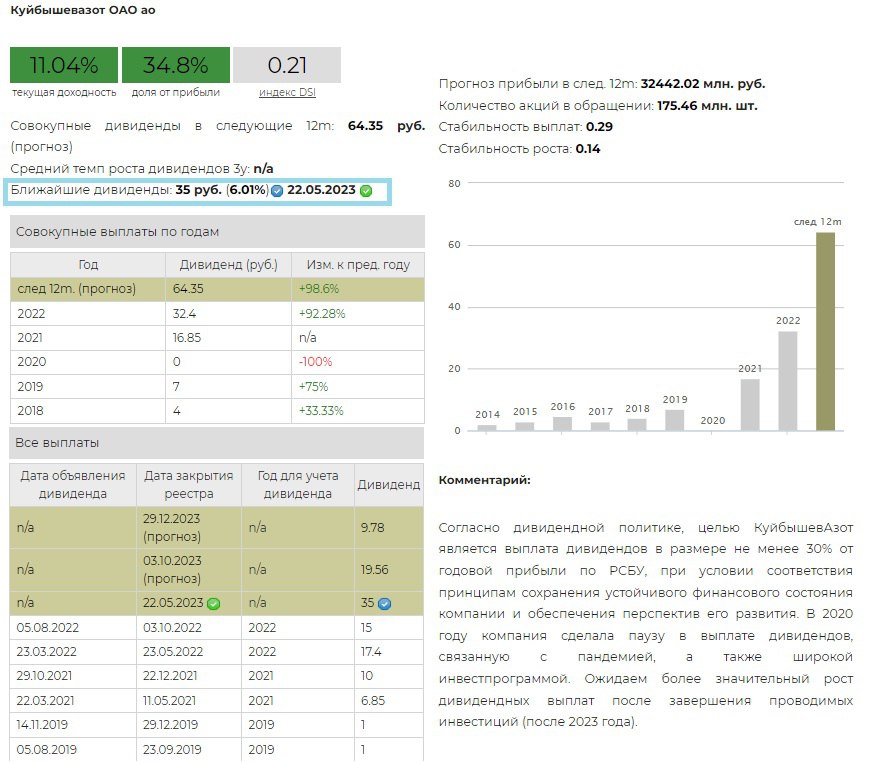

💰 КуйбышевАзот - дивиденды

Совет директоров КуйбышевАзот рекомендовал выплату итоговых дивидендов за 2022 год в размере 35 рублей на обыкновенную и привилегированную акции. Дата закрытия реестра 22 мая 2023 г.

Дивидендная доходность к текущим ценам составляет 6,01% и 6,03% для обыкновенных и привилегированных акций соответственно.

Напомним, что согласно дивидендной политике, целью КуйбышевАзот является выплата дивидендов в размере не менее 30% от годовой прибыли по РСБУ, при условии соответствия принципам сохранения устойчивого финансового состояния компании и обеспечения перспектив его развития.

В 2020 году компания сделала паузу в выплате дивидендов, связанную с пандемией, а также широкой инвестпрограммой. Именно благодаря росту производственных мощностей - КуйбышевАзот смог обеспечить увеличение дивидендных выплат с 2021 года.

С учетом предыдущей выплаты за 1 полугодие 2022 года, итоговый дивиденд за год составит 50 рублей.

Компания еще не предоставила отчетности за 2022 год, если предположить, что в этот раз выплата составила 30% от чистой прибыли, размер прибыли равен 29,6 млрд руб. (+39,6% г-г).

Ожидаемая дивидендная доходность за 12 месяцев равна 11,04% и 11,09% для обыкновенных и привилегированных акций соответственно.

Акции КуйбышевАзота в настоящий момент не входят в Индекс акций роста РФ IRGRO и БПИФ GROD , а также в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

👉 КуйбышевАзот-ао в сервисе Дивиденды

👉 КуйбышевАзот-п в сервисе Дивиденды

👉 КуйбышевАзот в сервисе Анализ акций

Совет директоров КуйбышевАзот рекомендовал выплату итоговых дивидендов за 2022 год в размере 35 рублей на обыкновенную и привилегированную акции. Дата закрытия реестра 22 мая 2023 г.

Дивидендная доходность к текущим ценам составляет 6,01% и 6,03% для обыкновенных и привилегированных акций соответственно.

Напомним, что согласно дивидендной политике, целью КуйбышевАзот является выплата дивидендов в размере не менее 30% от годовой прибыли по РСБУ, при условии соответствия принципам сохранения устойчивого финансового состояния компании и обеспечения перспектив его развития.

В 2020 году компания сделала паузу в выплате дивидендов, связанную с пандемией, а также широкой инвестпрограммой. Именно благодаря росту производственных мощностей - КуйбышевАзот смог обеспечить увеличение дивидендных выплат с 2021 года.

С учетом предыдущей выплаты за 1 полугодие 2022 года, итоговый дивиденд за год составит 50 рублей.

Компания еще не предоставила отчетности за 2022 год, если предположить, что в этот раз выплата составила 30% от чистой прибыли, размер прибыли равен 29,6 млрд руб. (+39,6% г-г).

Ожидаемая дивидендная доходность за 12 месяцев равна 11,04% и 11,09% для обыкновенных и привилегированных акций соответственно.

Акции КуйбышевАзота в настоящий момент не входят в Индекс акций роста РФ IRGRO и БПИФ GROD , а также в Индекс дивидендных акций российских компаний IRDIV и БПИФ DIVD.

👉 КуйбышевАзот-ао в сервисе Дивиденды

👉 КуйбышевАзот-п в сервисе Дивиденды

👉 КуйбышевАзот в сервисе Анализ акций

{kind=link}

👍48🔥9❤5😢2

2MIN BOND: Балтийский Лизинг. Новый выпуск / 3 года / Ориентир доходности 11,3%

Балтийский лизинг - компания специализируется на лизинге грузового и легкового автотранспорта, а также строительной техники. Входит в топ 10 лизинговых компаний России.

В начале апреля, Балтийский Лизинг планирует разместить новый выпуск облигаций со следующими характеристиками:

•Объём выпуска 3 млрд. руб.

•Срок обращения – 3 года.

•Полугодовые выплаты купона.

•Ориентир купона – 11,2%

•Ориентир эффективной доходности к погашению – 11,5%.

•Выплата основного тела долга (Амортизация) в 4-6 даты купонов.

У компании уже есть торгуемые облигации на похожий срок RU000A1058M3, 2.5 лет, YTM~11.6%.

Кредитный рейтинг:

•RA Эксперт: А+(RU) (7из 10)

•ДОХОДЪ: BBB (7 из 10)

🟠Общие качество эмитента - "ниже среднего" (4.2/10) – Компания имеет высокую долговую нагрузку, которая является характерной чертой лизинговой отрасли. Общее качество бизнеса компании находится выше среднеотраслевого уровня, но из-за проблем в качестве баланса, общая оценка качества эмитента - ниже среднего.

🟢Общая оценка качества бизнеса – «среднее» (4.9/10.0) - Компания имеет высокую долговую нагрузку NetDebt/Equity (1.2/10.0), рейтинг ROE компании принимает значение выше среднего (6.0/10.0), что не в полной мере компенсирует высокую долговую нагрузку. Стабильная прибыль - рейтинг (6.0/10.0) - очень позитивный показатель - поднимает общую оценку.

🔹Качество баланса и прибыли – «ниже среднего» (3.59/10.0)

🟠Качество прибыли - "сильно ниже среднего" (3.6/10) – компания имеет ряд проблем с показателями рентабельности из-за многократного увеличения процентных расходов по обслуживанию долга. При этом из-за отраслевой специфики, низкие показатели оборачиваемости, не компенсируют проблемы с рентабельностью. Оценку на уровень «сильно ниже среднего», выводит штраф за отрицательный чистый денежный поток.

🟠Качество баланса - "сильно ниже среднего" (3.7/10.0) - Проблемы с моментальной ликвидностью, объясняются низким размер денежных средств и почти полным отсутствием финансовых вложений. Хорошо распределённая во времени долговая нагрузка, компенсирует низкий рейтинг моментальной ликвидности. Но из-за высокого соотношения NetDebt/Equity, общий рейтинг устойчивости очень низкий (2.4 из 10.0).

Компания качественно и на постоянной основе публикует отчетность, поэтому в данной категории штраф не накладывается.

Ориентир доходности: немного занижен

Учитывая качество эмитента и проводя сопоставление с аналогами его бумаг, можно сделать вывод о том, что ориентир доходности, близок к справедливой оценке, но все таки, находится немного ниже.

На рынке существуют аналоги, которые при лучших показателях качества и лучшей долговой нагрузке предлагают доходность на том же уровне, или выше.

1. Например, бумаги Новотранс (RU000A103133) YTM ~11.5%, смотрятся более выгодно за счёт лучшего качества и низкой долговой нагрузки.

2. В тоже время, облигации Сэтл Груп (RU000A105X64) YTM ~13.0%, при немного худшем кредитном рейтинги, лучших показателях качества и меньшей долговой нагрузки, предлагают существенно большую доходность.

Обзор нового выпуска Сэтл Груп

Исходя из текущих сложившихся условий на рынке, умеренной долговой нагрузки и постоянных показателях в качестве прибыли, считаем что справедливый ориентир доходности, находится в диапазоне от 11.5%-11.9%.

▪️Данные облигации формируют премию к доходности депозитов (на похожий срок) после учета налогов в размере около 2%.

▪️Рыночный риск: при росте процентных ставок на 2%, цена облигаций снизится примерно на 3,5%. Вы не будете нести рыночный риск, если держите облигацию до погашения.

Полный обзор эмитента в Яндекс Дзен

========

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

#2minbond

Балтийский лизинг - компания специализируется на лизинге грузового и легкового автотранспорта, а также строительной техники. Входит в топ 10 лизинговых компаний России.

В начале апреля, Балтийский Лизинг планирует разместить новый выпуск облигаций со следующими характеристиками:

•Объём выпуска 3 млрд. руб.

•Срок обращения – 3 года.

•Полугодовые выплаты купона.

•Ориентир купона – 11,2%

•Ориентир эффективной доходности к погашению – 11,5%.

•Выплата основного тела долга (Амортизация) в 4-6 даты купонов.

У компании уже есть торгуемые облигации на похожий срок RU000A1058M3, 2.5 лет, YTM~11.6%.

Кредитный рейтинг:

•RA Эксперт: А+(RU) (7из 10)

•ДОХОДЪ: BBB (7 из 10)

🟠Общие качество эмитента - "ниже среднего" (4.2/10) – Компания имеет высокую долговую нагрузку, которая является характерной чертой лизинговой отрасли. Общее качество бизнеса компании находится выше среднеотраслевого уровня, но из-за проблем в качестве баланса, общая оценка качества эмитента - ниже среднего.

🟢Общая оценка качества бизнеса – «среднее» (4.9/10.0) - Компания имеет высокую долговую нагрузку NetDebt/Equity (1.2/10.0), рейтинг ROE компании принимает значение выше среднего (6.0/10.0), что не в полной мере компенсирует высокую долговую нагрузку. Стабильная прибыль - рейтинг (6.0/10.0) - очень позитивный показатель - поднимает общую оценку.

🔹Качество баланса и прибыли – «ниже среднего» (3.59/10.0)

🟠Качество прибыли - "сильно ниже среднего" (3.6/10) – компания имеет ряд проблем с показателями рентабельности из-за многократного увеличения процентных расходов по обслуживанию долга. При этом из-за отраслевой специфики, низкие показатели оборачиваемости, не компенсируют проблемы с рентабельностью. Оценку на уровень «сильно ниже среднего», выводит штраф за отрицательный чистый денежный поток.

🟠Качество баланса - "сильно ниже среднего" (3.7/10.0) - Проблемы с моментальной ликвидностью, объясняются низким размер денежных средств и почти полным отсутствием финансовых вложений. Хорошо распределённая во времени долговая нагрузка, компенсирует низкий рейтинг моментальной ликвидности. Но из-за высокого соотношения NetDebt/Equity, общий рейтинг устойчивости очень низкий (2.4 из 10.0).

Компания качественно и на постоянной основе публикует отчетность, поэтому в данной категории штраф не накладывается.

Ориентир доходности: немного занижен

Учитывая качество эмитента и проводя сопоставление с аналогами его бумаг, можно сделать вывод о том, что ориентир доходности, близок к справедливой оценке, но все таки, находится немного ниже.

На рынке существуют аналоги, которые при лучших показателях качества и лучшей долговой нагрузке предлагают доходность на том же уровне, или выше.

1. Например, бумаги Новотранс (RU000A103133) YTM ~11.5%, смотрятся более выгодно за счёт лучшего качества и низкой долговой нагрузки.

2. В тоже время, облигации Сэтл Груп (RU000A105X64) YTM ~13.0%, при немного худшем кредитном рейтинги, лучших показателях качества и меньшей долговой нагрузки, предлагают существенно большую доходность.

Обзор нового выпуска Сэтл Груп

Исходя из текущих сложившихся условий на рынке, умеренной долговой нагрузки и постоянных показателях в качестве прибыли, считаем что справедливый ориентир доходности, находится в диапазоне от 11.5%-11.9%.

▪️Данные облигации формируют премию к доходности депозитов (на похожий срок) после учета налогов в размере около 2%.

▪️Рыночный риск: при росте процентных ставок на 2%, цена облигаций снизится примерно на 3,5%. Вы не будете нести рыночный риск, если держите облигацию до погашения.

Полный обзор эмитента в Яндекс Дзен

========

Вы можете подобрать отдельные облигации под ваши требования по десяткам параметров и готовым выборкам в нашем сервисе «Анализ облигаций».

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Не является индивидуальной инвестиционной рекомендацией.

#2minbond

{kind=link}

👍86🔥12❤4👌4😁1