Русгидро традиционно одной из последних отчиталась по МСФО за 9 месяцев 2019 года, а значит самое время обновить картинку с раскладом сил в отрасли электрогенерации.

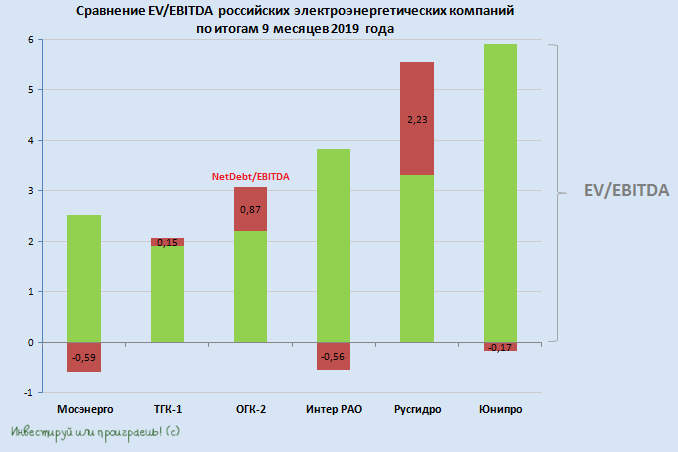

1️⃣ 2️⃣ 3️⃣ Весь пьедестал почёта в этом своеобразном рейтинге заняли три публичные дочки ГЭХа: Мосэнерго, ТГК-1 и ОГК-2, финансовую отчётность по МСФО каждой из которых за 9 месяцев 2019 года мы уже анализировали ранее. Если есть желание – можете почитать, восстановить в памяти основные моменты. Я могу сказать, что из этой троицы по-прежнему отдаю предпочтение бумагам ОГК-2 и ТГК-1, которые всё ещё получают определённый позитивный эффект от программы ДПМ (и ОГК-2 в первую очередь), в то время как для Мосэнерго эта история уже осталась в прошлом.

Раз уж мы коснулись Мосэнерго, ТГК-1 и ОГК-2, нельзя не упомянуть про обновлённую дивидендную политику Газпрома, внучками которого они являются (через Газпромэнергохолдинг). И если по самому Газпрому дивидендные расклады более ли менее понятны (за исключением разве что пока ещё не представленных неденежных статей, на которые будет корректироваться чистая прибыль), то по дочерним предприятиям газового монополиста интрига всё ещё остаётся. Несколько дней назад я уже касался этой темы, и моё небольшое математическое расследование дало надежду, что по итогам 2019 года мы вправе рассчитывать на норму выплат в размере не менее 40% от ЧП по МСФО по трём дочкам ГЭХа.

4️⃣ На четвёртой строчке разместился Интер РАО, за которым, признаюсь, особенно активно не слежу, и акции которого к покупке на текущих уровнях не рассматриваю. Здесь я могу лишь отметить, что компания до сих пор платит в качестве дивидендов всего лишь 25% от ЧП по МСФО, что в нынешних реалиях является ниже средней нормы выплат по сектору, а потому любые позитивные новости на этот счёт могут стать мощным драйвером для переоценки рыночной стоимости.

Ждём весну следующего года, когда Интер РАО обещала представить свою обновлённую стратегию, быть может там будут какие-то новости на этот счёт, хотя менеджмент компании совсем недавно ещё раз прямо намекал, что див.политику менять не планируется, хотя рост давления со стороны государства растёт. Замечу, что физические возможности для повышения дивидендов у компании уж точно имеются, ведь выплаты традиционно заметно отстают от динамики свободного денежного потока, плюс более чем достаточный запас денежных средств на счетах компании как бы намекает. В-общем, поживём-увидим.

5️⃣ С упоминания представленной в конце прошлой недели финансовой отчётности Русгидро за 9 месяцев 2019 года я начал сегодняшнее повествование, кому интересно поглядеть как компания отработала этот отрезок – почитайте по представленной ссылке. Поэтому на сей раз ограничусь только небольшим резюме по данной компании.

Я продолжаю считать Русгидро перспективной инвестиционной идеей на длинном горизонте. Рано или поздно это будет второй Газпром (в плане реализации сценария), от которого тоже ещё в начале этого мало кто ждал хороших новостей, а он с тех пор не перестаёт удивлять, и обновление исторических максимумов там выглядит лишь делом времени. Все драйверы, которые я вспоминал в начале октября на страницах данного телеграм-канала, по-прежнему в силе, поэтому акционерам Русгидро желаю просто терпения! А чтобы ждать было не так тоскливо – берите и радуйтесь, что даже текущая дивидендная доходность обгоняет депозит практически в любом российском банке!

#MSNG #OGKB #TGKA #IRAO #HYDR #UPRO

1️⃣ 2️⃣ 3️⃣ Весь пьедестал почёта в этом своеобразном рейтинге заняли три публичные дочки ГЭХа: Мосэнерго, ТГК-1 и ОГК-2, финансовую отчётность по МСФО каждой из которых за 9 месяцев 2019 года мы уже анализировали ранее. Если есть желание – можете почитать, восстановить в памяти основные моменты. Я могу сказать, что из этой троицы по-прежнему отдаю предпочтение бумагам ОГК-2 и ТГК-1, которые всё ещё получают определённый позитивный эффект от программы ДПМ (и ОГК-2 в первую очередь), в то время как для Мосэнерго эта история уже осталась в прошлом.

Раз уж мы коснулись Мосэнерго, ТГК-1 и ОГК-2, нельзя не упомянуть про обновлённую дивидендную политику Газпрома, внучками которого они являются (через Газпромэнергохолдинг). И если по самому Газпрому дивидендные расклады более ли менее понятны (за исключением разве что пока ещё не представленных неденежных статей, на которые будет корректироваться чистая прибыль), то по дочерним предприятиям газового монополиста интрига всё ещё остаётся. Несколько дней назад я уже касался этой темы, и моё небольшое математическое расследование дало надежду, что по итогам 2019 года мы вправе рассчитывать на норму выплат в размере не менее 40% от ЧП по МСФО по трём дочкам ГЭХа.

4️⃣ На четвёртой строчке разместился Интер РАО, за которым, признаюсь, особенно активно не слежу, и акции которого к покупке на текущих уровнях не рассматриваю. Здесь я могу лишь отметить, что компания до сих пор платит в качестве дивидендов всего лишь 25% от ЧП по МСФО, что в нынешних реалиях является ниже средней нормы выплат по сектору, а потому любые позитивные новости на этот счёт могут стать мощным драйвером для переоценки рыночной стоимости.

Ждём весну следующего года, когда Интер РАО обещала представить свою обновлённую стратегию, быть может там будут какие-то новости на этот счёт, хотя менеджмент компании совсем недавно ещё раз прямо намекал, что див.политику менять не планируется, хотя рост давления со стороны государства растёт. Замечу, что физические возможности для повышения дивидендов у компании уж точно имеются, ведь выплаты традиционно заметно отстают от динамики свободного денежного потока, плюс более чем достаточный запас денежных средств на счетах компании как бы намекает. В-общем, поживём-увидим.

5️⃣ С упоминания представленной в конце прошлой недели финансовой отчётности Русгидро за 9 месяцев 2019 года я начал сегодняшнее повествование, кому интересно поглядеть как компания отработала этот отрезок – почитайте по представленной ссылке. Поэтому на сей раз ограничусь только небольшим резюме по данной компании.

Я продолжаю считать Русгидро перспективной инвестиционной идеей на длинном горизонте. Рано или поздно это будет второй Газпром (в плане реализации сценария), от которого тоже ещё в начале этого мало кто ждал хороших новостей, а он с тех пор не перестаёт удивлять, и обновление исторических максимумов там выглядит лишь делом времени. Все драйверы, которые я вспоминал в начале октября на страницах данного телеграм-канала, по-прежнему в силе, поэтому акционерам Русгидро желаю просто терпения! А чтобы ждать было не так тоскливо – берите и радуйтесь, что даже текущая дивидендная доходность обгоняет депозит практически в любом российском банке!

#MSNG #OGKB #TGKA #IRAO #HYDR #UPRO

{kind=link}