😣 Наверняка многие из вас прекрасно помнят моё недовольство по итогам состоявшегося в конце апреля ГОСА НЛМК, когда рекомендованный изначально финальный дивиденд за 2019 год в размере 5,16 руб. на акцию в итоге не был одобрен, с последующим пересмотром до 3,12 руб. и утверждением этого решения.

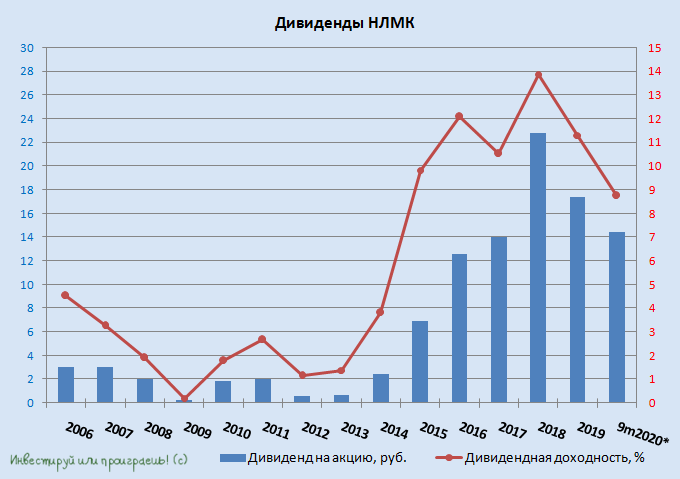

🕺 Прошло ровно полгода – и Совет директоров делает акционерам настоящий подарок, направив в качестве промежуточных выплат за 3 кв. 2020 года два свободных денежных потока (FCF) – 6,43 руб. на акцию! Вспомнив о том самом долге перед нами, когда дивиденды пришлось порезать «для обеспечения безусловной финансовой устойчивости во всех сценариях».

💰 По текущим котировкам это сулит квартальную ДД порядка 3,7%, а по итогам 9 месяцев доходность и вовсе приблизилась к 9%, что даёт уверенность рассчитывать на двузначную ДД по итогам всего 2020 года (шестой год подряд, между прочим!).

👨🏻⚕️ "Сильные результаты и текущая рыночная конъюнктура позволили менеджменту рекомендовать совету директоров НЛМК по итогам III квартала 2020 года выплатить $500 млн в виде дивидендов. Данная сумма включает единовременные дивиденды в сумме $250 млн сверх дивидендной политики, направленные на компенсацию снижения дивидендов за IV квартал 2019 года", - заявил CFO компании Шамиль Курмашов, слова которого приводятся в официальном сообщении.

🤝 В общем, я простил НЛМК за все грехи и теперь с нетерпением жду подарок в канун новогодних праздников под ёлочку: дивидендная отсечка намечена на 25 декабря 2020 года.

P.S. НЛМК также представила сегодня свою финансовую отчётность, но к ней обратимся уже позже. Надо в неё погрузиться и почитать.

#NLMK

🕺 Прошло ровно полгода – и Совет директоров делает акционерам настоящий подарок, направив в качестве промежуточных выплат за 3 кв. 2020 года два свободных денежных потока (FCF) – 6,43 руб. на акцию! Вспомнив о том самом долге перед нами, когда дивиденды пришлось порезать «для обеспечения безусловной финансовой устойчивости во всех сценариях».

💰 По текущим котировкам это сулит квартальную ДД порядка 3,7%, а по итогам 9 месяцев доходность и вовсе приблизилась к 9%, что даёт уверенность рассчитывать на двузначную ДД по итогам всего 2020 года (шестой год подряд, между прочим!).

👨🏻⚕️ "Сильные результаты и текущая рыночная конъюнктура позволили менеджменту рекомендовать совету директоров НЛМК по итогам III квартала 2020 года выплатить $500 млн в виде дивидендов. Данная сумма включает единовременные дивиденды в сумме $250 млн сверх дивидендной политики, направленные на компенсацию снижения дивидендов за IV квартал 2019 года", - заявил CFO компании Шамиль Курмашов, слова которого приводятся в официальном сообщении.

🤝 В общем, я простил НЛМК за все грехи и теперь с нетерпением жду подарок в канун новогодних праздников под ёлочку: дивидендная отсечка намечена на 25 декабря 2020 года.

P.S. НЛМК также представила сегодня свою финансовую отчётность, но к ней обратимся уже позже. Надо в неё погрузиться и почитать.

#NLMK

{kind=link}

🏭 Мосэнерго продолжает унывать, сообщая о падении выработки электроэнергии по итогам 9 месяцев 2020 года на 11,2% (г/г) до 38,8 млрд кВт ч. Снижение показателя в компании объясняют сокращением потребления электроэнергии, под влиянием коронавирусных явлений и аномально тёплой погоды.

Собственно, по тем же причинам снизился и отпуск тепловой энергии – на 7,1% до 49,8 млн Гкал.

Никаких инвестиционных идей в акциях Мосэнерго я по-прежнему не наблюдаю, также как и привлекательной дивидендной истории.

#MSNG

Собственно, по тем же причинам снизился и отпуск тепловой энергии – на 7,1% до 49,8 млн Гкал.

Никаких инвестиционных идей в акциях Мосэнерго я по-прежнему не наблюдаю, также как и привлекательной дивидендной истории.

#MSNG

{kind=link}

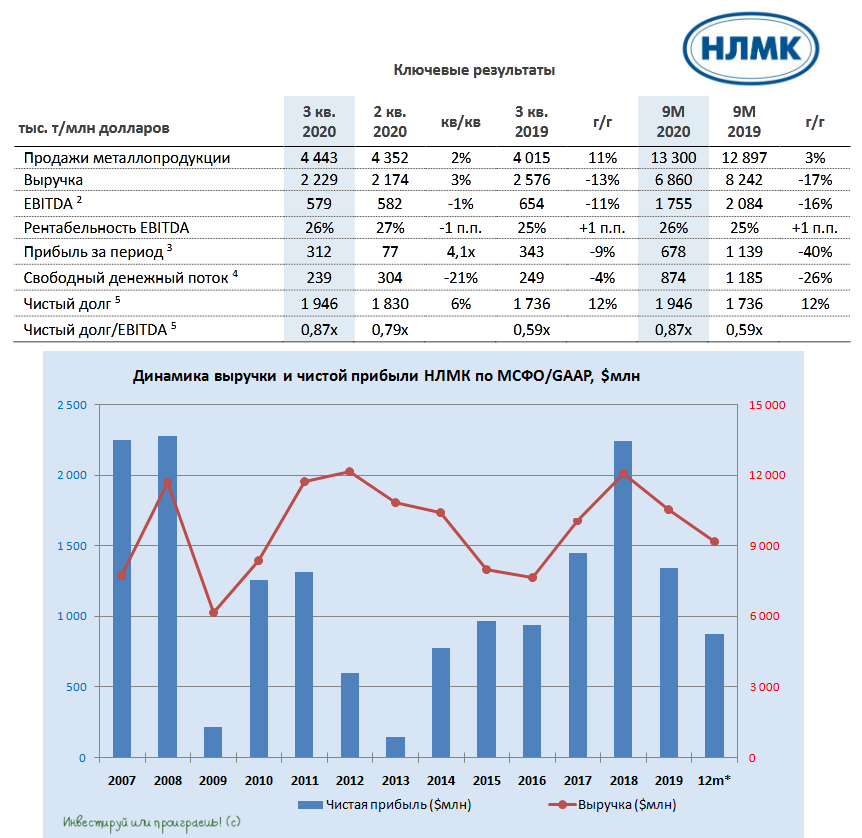

🧮 НЛМК представила финансовую отчётность по МСФО за 3 кв. 2020 года.

На фоне роста реализации металлопродукции, выручка компании прибавила на 3% в квартальном выражении, составив $2,23 млрд, однако растеряла около 13% в годовом сравнении, на фоне падения цен на металлопродукцию и увеличения доли полуфабрикатов в структуре продаж. Результат оказался ниже консенсус-прогноза аналитиков, ожидавших увидеть в отчётности совокупный доход порядка $2,29 млрд.

Показатель EBITDA и вовсе снизился даже по сравнению с прошлым кварталом (-1% до $579 млн), что также оказалось заметно хуже среднего прогноза аналитиков, ожидавших в среднем прирост на 4,1% (кв/кв) до $606 млн.

"Расширение ценовых спрэдов и обесценение рубля позволили нивелировать отрицательный эффект от аварии на Стойленском ГОКе в сентябре текущего года ($60 млн), которая привела к снижению доли собственного железорудного сырья в потреблении НЛМК, а также к сокращению продаж концентрата третьим лицам. С исключением данного единовременного фактора показатель EBITDA в 3 кв. 2020 года составил бы $639 млн", - говорится в официальном сообщении НЛМК.

Чистая прибыль НЛМК с июля по сентябрь выросла в 4 раза ко второму кварталу до $312 млн, однако это легко объясняется эффектом низкой базы прошлого квартала (на фоне признания обесценения инвестиций в NBH в размере $120 млн). Достаточно сравнить этот результат с прошлогодним и увидеть падение на 9% (г/г), а за 9 месяцев 2020 года чистая прибыль и вовсе рухнула на 40% до $678 млн.

Свободный денежный поток (FCF), на который ориентируется компания в своих дивидендных расчётах, в 3 кв. 2020 года составил $239 млн (против $304 млн кварталом ранее и $249 млн год тому назад). На фоне реализации второй стадии кап.ремонтов доменного и конверторного производств, а также ряда других проектов в рамках Стратегии 2022 инвестиции пришлось повысить на 57% до $344 млн.

За последние три месяца на 6% вырос и чистый долг компании, составив $1,95 млрд, а соотношение NetDebt/EBITDA в ltm-выражении выросло уже до 0,9х. Несколько тревожно, что 1х для долговой нагрузки согласно действующей див.политике – это переходный рубеж, в случае превышения которого дивидендные выплаты могут сократиться со 100% до 50% от FCF.

Правда, не стоит также забывать, что если фактические инвестиции превысят $700 млн в год, НЛМК намеревался использовать нормализованный показатель инвестиций в размере $700 млн в год, да и дивидендные рекомендации за 3 кв. 2020 года, о которых я уже рассказывал вчера, внушают определённый оптимизм и красноречиво указывают на заинтересованность мажоритария в дивидендном потоке.

В общем, продолжаю держать акции НЛМК в своём портфеле (с долей 6%) и по текущим ценникам докупать их не планирую. А вот зафиксировать часть прибыли чуть подороже – почему бы и нет?

Финансовая отчётность

Пресс-релиз

Презентация

#NLMK

На фоне роста реализации металлопродукции, выручка компании прибавила на 3% в квартальном выражении, составив $2,23 млрд, однако растеряла около 13% в годовом сравнении, на фоне падения цен на металлопродукцию и увеличения доли полуфабрикатов в структуре продаж. Результат оказался ниже консенсус-прогноза аналитиков, ожидавших увидеть в отчётности совокупный доход порядка $2,29 млрд.

Показатель EBITDA и вовсе снизился даже по сравнению с прошлым кварталом (-1% до $579 млн), что также оказалось заметно хуже среднего прогноза аналитиков, ожидавших в среднем прирост на 4,1% (кв/кв) до $606 млн.

"Расширение ценовых спрэдов и обесценение рубля позволили нивелировать отрицательный эффект от аварии на Стойленском ГОКе в сентябре текущего года ($60 млн), которая привела к снижению доли собственного железорудного сырья в потреблении НЛМК, а также к сокращению продаж концентрата третьим лицам. С исключением данного единовременного фактора показатель EBITDA в 3 кв. 2020 года составил бы $639 млн", - говорится в официальном сообщении НЛМК.

Чистая прибыль НЛМК с июля по сентябрь выросла в 4 раза ко второму кварталу до $312 млн, однако это легко объясняется эффектом низкой базы прошлого квартала (на фоне признания обесценения инвестиций в NBH в размере $120 млн). Достаточно сравнить этот результат с прошлогодним и увидеть падение на 9% (г/г), а за 9 месяцев 2020 года чистая прибыль и вовсе рухнула на 40% до $678 млн.

Свободный денежный поток (FCF), на который ориентируется компания в своих дивидендных расчётах, в 3 кв. 2020 года составил $239 млн (против $304 млн кварталом ранее и $249 млн год тому назад). На фоне реализации второй стадии кап.ремонтов доменного и конверторного производств, а также ряда других проектов в рамках Стратегии 2022 инвестиции пришлось повысить на 57% до $344 млн.

За последние три месяца на 6% вырос и чистый долг компании, составив $1,95 млрд, а соотношение NetDebt/EBITDA в ltm-выражении выросло уже до 0,9х. Несколько тревожно, что 1х для долговой нагрузки согласно действующей див.политике – это переходный рубеж, в случае превышения которого дивидендные выплаты могут сократиться со 100% до 50% от FCF.

Правда, не стоит также забывать, что если фактические инвестиции превысят $700 млн в год, НЛМК намеревался использовать нормализованный показатель инвестиций в размере $700 млн в год, да и дивидендные рекомендации за 3 кв. 2020 года, о которых я уже рассказывал вчера, внушают определённый оптимизм и красноречиво указывают на заинтересованность мажоритария в дивидендном потоке.

В общем, продолжаю держать акции НЛМК в своём портфеле (с долей 6%) и по текущим ценникам докупать их не планирую. А вот зафиксировать часть прибыли чуть подороже – почему бы и нет?

Финансовая отчётность

Пресс-релиз

Презентация

#NLMK

{kind=link}

Теперь что касается прогнозов и ожиданий НЛМК на 4 кв. 2020 года.

Компания ожидает увеличение объёмов выплавки стали на Липецкой площадке, что позволит достигнуть озвученного ранее прогноза по производству на уровне 12,2-12,3 млн тонн стали по итогам 2020 года. Соответствующие проекты являются частью программы модернизации, которая позволит увеличить производство стали НЛМК до 14,2 млн т в год, начиная с 2021 года.

При этом сезонное замедление на российском рынке стали и возможные, пусть и не тотальные, ограничения в связи с пандемией COVID-19 повлияют на спрос и цены в РФ в ноябре-декабре. В то же время в октябре ситуация будет достаточно уверенной.

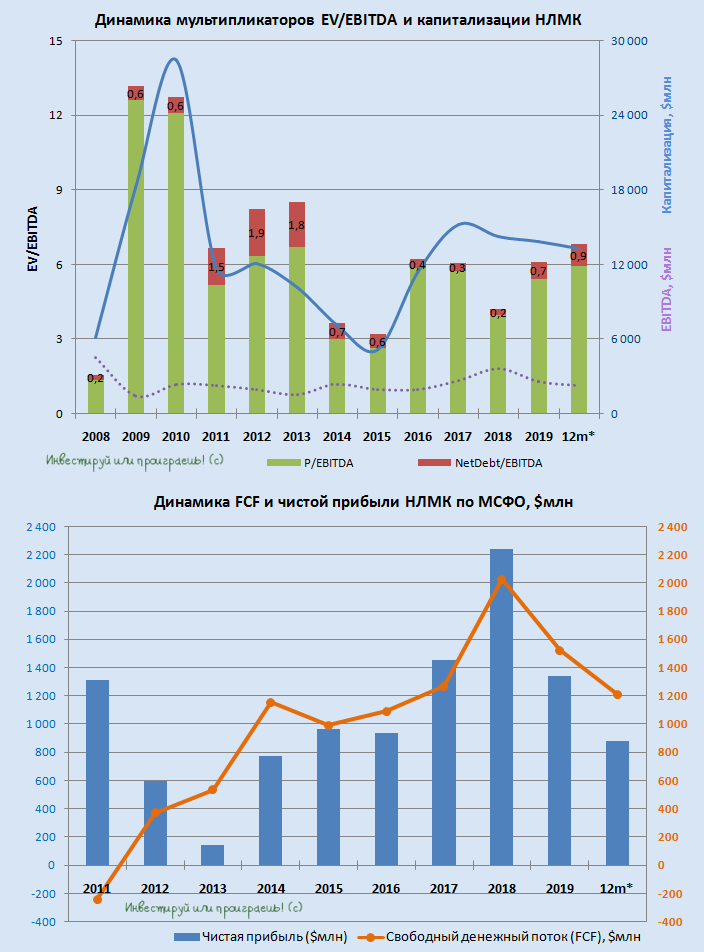

На текущий момент акции НЛМК торгуются с мультипликатором EV/EBITDA на уровне 6,8х, что для компании весьма дорого, с точки зрения исторической ретроспективы.

#NLMK

Компания ожидает увеличение объёмов выплавки стали на Липецкой площадке, что позволит достигнуть озвученного ранее прогноза по производству на уровне 12,2-12,3 млн тонн стали по итогам 2020 года. Соответствующие проекты являются частью программы модернизации, которая позволит увеличить производство стали НЛМК до 14,2 млн т в год, начиная с 2021 года.

При этом сезонное замедление на российском рынке стали и возможные, пусть и не тотальные, ограничения в связи с пандемией COVID-19 повлияют на спрос и цены в РФ в ноябре-декабре. В то же время в октябре ситуация будет достаточно уверенной.

На текущий момент акции НЛМК торгуются с мультипликатором EV/EBITDA на уровне 6,8х, что для компании весьма дорого, с точки зрения исторической ретроспективы.

#NLMK

{kind=link}

❗️Важное дополнение по дивидендам НЛМК.

Интересные уточнения по дивидендам мы получили в рамках состоявшейся вчера телеконференции компании. Менеджмент НЛМК будет предлагать Совету директоров направлять на выплаты 100% от FCF при NetDebt/EBITDA 1x или чуть выше.

👨🏻💼 "Мы планируем направить на дивидендные выплаты за 2020 год 100% FCF, в соответствии с дивидендной политикой. Пока показатель NetDebt/EBITDA остаётся около 1х или немного выше (отмечу, что мы не следуем 1х строго арифметически), и мы не видим ухудшения рынка в ближайшие несколько кварталов, мы будем предлагать совету директоров направлять на дивиденды 100% нормализованного FCF", - заявил CEO компании Григорий Федоришин.

👉 Отсутствие математической строгости к пограничному рубежу долговой нагрузки на уровне 1х позволяет с определённым облегчением смотреть на дивидендные перспективы компании и ещё раз указывает на заинтересованность выплат в глазах мажоритария.

#NLMK

Интересные уточнения по дивидендам мы получили в рамках состоявшейся вчера телеконференции компании. Менеджмент НЛМК будет предлагать Совету директоров направлять на выплаты 100% от FCF при NetDebt/EBITDA 1x или чуть выше.

👨🏻💼 "Мы планируем направить на дивидендные выплаты за 2020 год 100% FCF, в соответствии с дивидендной политикой. Пока показатель NetDebt/EBITDA остаётся около 1х или немного выше (отмечу, что мы не следуем 1х строго арифметически), и мы не видим ухудшения рынка в ближайшие несколько кварталов, мы будем предлагать совету директоров направлять на дивиденды 100% нормализованного FCF", - заявил CEO компании Григорий Федоришин.

👉 Отсутствие математической строгости к пограничному рубежу долговой нагрузки на уровне 1х позволяет с определённым облегчением смотреть на дивидендные перспективы компании и ещё раз указывает на заинтересованность выплат в глазах мажоритария.

#NLMK

💰 А вот и Северсталь подоспела!

Совет директоров компании рекомендовал дивиденды за 9 месяцев 2020 года (по факту – за третий квартал) в размере 37,34 руб. на одну акцию, с отсечкой 4 декабря (с учётом режима торгов Т+2). По текущим котировкам это означает квартальную ДД порядка 3,7%, а по итогам 9 месяцев 2020 года и вовсе выводит нас на внушительную доходность около 8,2%!

🕺 Прекрасные новости в четверг утром, скажу я вам! Северсталь и НЛМК продолжают оставаться моими фаворитами в портфеле, и на их долю суммарно приходится сейчас 11%, чему я безмерно рад.

#CHMF

Совет директоров компании рекомендовал дивиденды за 9 месяцев 2020 года (по факту – за третий квартал) в размере 37,34 руб. на одну акцию, с отсечкой 4 декабря (с учётом режима торгов Т+2). По текущим котировкам это означает квартальную ДД порядка 3,7%, а по итогам 9 месяцев 2020 года и вовсе выводит нас на внушительную доходность около 8,2%!

🕺 Прекрасные новости в четверг утром, скажу я вам! Северсталь и НЛМК продолжают оставаться моими фаворитами в портфеле, и на их долю суммарно приходится сейчас 11%, чему я безмерно рад.

#CHMF

{kind=link}

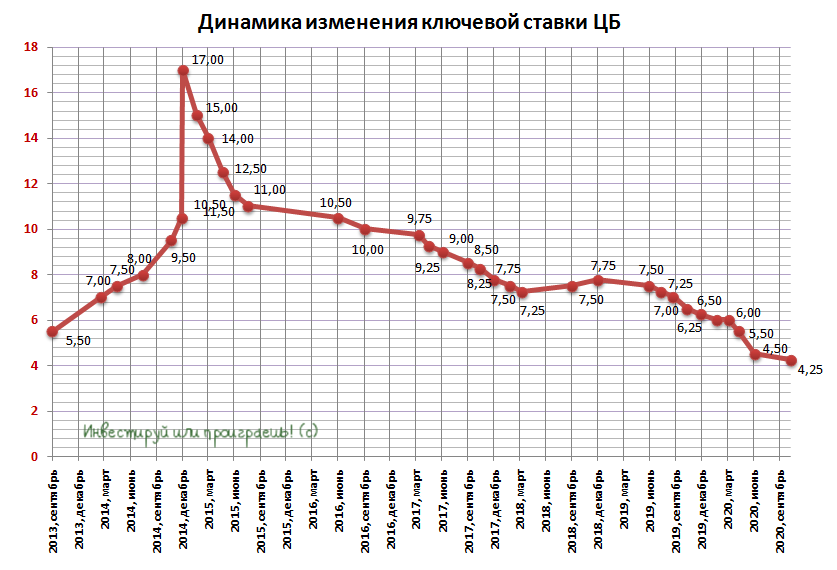

Какое решение завтра примет ЦБ по ключевой ставке?

Final Results

89%

Оставит без изменения, на уровне 4,25%

5%

Повысит до 4,50%

6%

Снизит до 4,00%

☝️В продолжение к предыдущему посту по МРСК ЦП.

📈 Мне вдруг стало любопытно сравнить фактически выплаченные дивиденды МРСК ЦП акционерам компании за последние 10 лет и те, что получались бы в случае строгой нормы выплат в размере 50% от ЧП по РСБУ.

💰Как оказалось, такие изменения пойдут акционерам только на пользу, т.к. лишь в одном случае (2015 год) дивиденды по формуле 50% от ЧП по РСБУ оказывались ниже фактических. Во все остальные годы, представленные на графике, акционеры получили бы больше дивидендных выплат.

💳 Повторюсь, прозрачность дивидендных расчётов – это бесценно. Для всего остального есть MasterCard ©

#MRKP

📈 Мне вдруг стало любопытно сравнить фактически выплаченные дивиденды МРСК ЦП акционерам компании за последние 10 лет и те, что получались бы в случае строгой нормы выплат в размере 50% от ЧП по РСБУ.

💰Как оказалось, такие изменения пойдут акционерам только на пользу, т.к. лишь в одном случае (2015 год) дивиденды по формуле 50% от ЧП по РСБУ оказывались ниже фактических. Во все остальные годы, представленные на графике, акционеры получили бы больше дивидендных выплат.

💳 Повторюсь, прозрачность дивидендных расчётов – это бесценно. Для всего остального есть MasterCard ©

#MRKP

👍 Не хочется произносить это вслух, но Банк Санкт-Петербург набрал определённое количество очков в моих глазах, порадовав сегодня акционеров рекомендацией выплатить промежуточные дивиденды за 9 месяцев 2020 года в размере 3,33 руб. на одну обыкновенную акцию.

🧮 Стоп, а откуда взялись эти красивые три тройки – спросите вы? А всё просто: нужно взять чистую прибыль по МСФО за 2019 год, оставить от неё 20%, поделить на количество обыкновенных акций – и вы получите те самые 3,33 рубля! Т.е. формально дивиденды будут выплачены за 9 месяцев текущего года, а по факту – это тот самый должок банка перед своими акционерами за прошлый год, когда было решено из-за сложной ковидной обстановки вовсе отказаться от выплат.

❓По текущим котировкам ДД оценивается на исторически высоком уровне в 7,5%, но тогда почему котировки акций БСПб так скромно отреагировали на столь позитивную дивидендную новость? Я склонен полагать, что всё из-за того, что отложенные выплаты за 2019 год не пополнятся следующим летом такими же щедрыми дивидендами уже за год текущий, и мы увидим лишь скромную символическую прибавку в виде финальных выплат (и то, если увидим в принципе). Т.е. фактически это перенос на полгода раньше выплат, но не более того. В этом смысле подобная дивидендная история в НЛМК всё же более позитивная и перспективная (и котировки не случайно там сегодня прибавляют фантастически!).

🗓 Внеочередное собрание акционеров БСПб по этому вопросу в заочной форме намечено на 30 ноября 2020 года. Дата, на которую определяются лица, имеющие право на получение дивидендов - 9 декабря 2020 года (с учётом режима торгов Т+2).

👉 Я по-прежнему нахожусь вне этой инвестиционной идеи под названием Банка Санкт-Петербург.

#BSPB

🧮 Стоп, а откуда взялись эти красивые три тройки – спросите вы? А всё просто: нужно взять чистую прибыль по МСФО за 2019 год, оставить от неё 20%, поделить на количество обыкновенных акций – и вы получите те самые 3,33 рубля! Т.е. формально дивиденды будут выплачены за 9 месяцев текущего года, а по факту – это тот самый должок банка перед своими акционерами за прошлый год, когда было решено из-за сложной ковидной обстановки вовсе отказаться от выплат.

❓По текущим котировкам ДД оценивается на исторически высоком уровне в 7,5%, но тогда почему котировки акций БСПб так скромно отреагировали на столь позитивную дивидендную новость? Я склонен полагать, что всё из-за того, что отложенные выплаты за 2019 год не пополнятся следующим летом такими же щедрыми дивидендами уже за год текущий, и мы увидим лишь скромную символическую прибавку в виде финальных выплат (и то, если увидим в принципе). Т.е. фактически это перенос на полгода раньше выплат, но не более того. В этом смысле подобная дивидендная история в НЛМК всё же более позитивная и перспективная (и котировки не случайно там сегодня прибавляют фантастически!).

🗓 Внеочередное собрание акционеров БСПб по этому вопросу в заочной форме намечено на 30 ноября 2020 года. Дата, на которую определяются лица, имеющие право на получение дивидендов - 9 декабря 2020 года (с учётом режима торгов Т+2).

👉 Я по-прежнему нахожусь вне этой инвестиционной идеи под названием Банка Санкт-Петербург.

#BSPB

{kind=link}

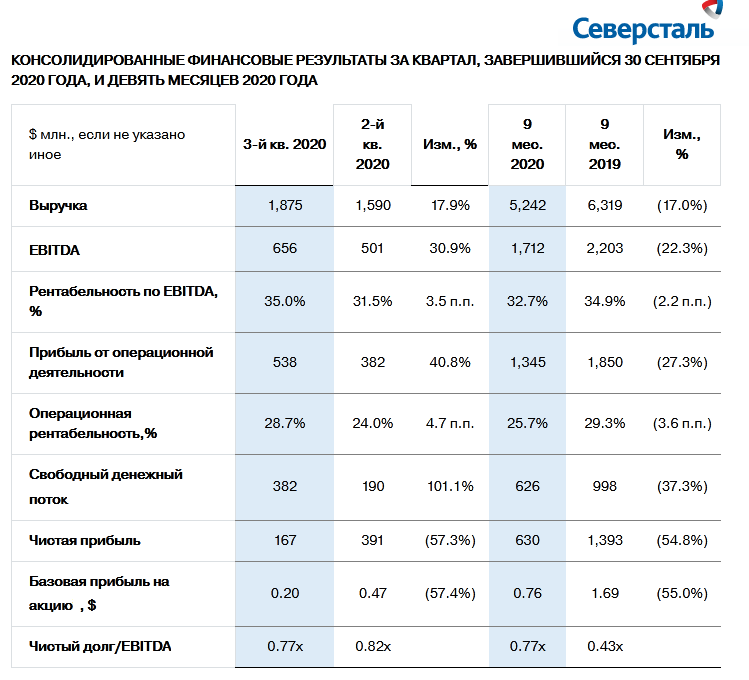

🧮 Северсталь вслед за НЛМК отчиталась по МСФО за 3 кв. 2020 года.

На фоне восстановления цен на сталь и роста объёмов продаж выручка компании по сравнению с прошлым кварталом увеличилась на 18% (кв/кв) до $1,88 млрд, что примерно соответствует ожиданиям рынка, а показатель EBITDA вырос на 31% (кв/кв) до $656 млн, что оказалось лучше консенсус-прогноза ($630 млн).

Правда, в годовом сравнении ожидать положительной динамики финансовых показателей Северстали пока не приходится: по итогам 9 месяцев 2020 года выручка снизилась на 17% (г/г) до $5,2 млрд, что обусловлено снижением цен реализации и уменьшением объёмов продаж стальной продукции, а показатель EBITDA и вовсе растерял 22,3%, даже несмотря на отмеченное снижение себестоимости продаж в отчётном периоде.

Радует, что рентабельность по EBITDA по итогам трёх кварталов удержалась на высоком уровне, скромно снизившись с 34,9% до 32,7%.

Чистый долг за последние три месяца сократился с $2,01 до $1,78 млрд, благодаря чему долговая нагрузка даже несмотря на снижение показателя EBITDA остаётся на комфортном уровне 0,77х (по соотношению NetDebt/EBITDA). Напомню, Северсталь также как и НЛМК в качестве пограничного значения определила порог в 1х, в случае превышения которого дивиденды могут быть срезаны со 100% от FCF до 50%.

Ну а пока радуемся распределению между акционерами всего денежного потока, который по итогам 3 кв. 2020 года составил $382 млн (по сравнению со $190 кварталом ранее) и продолжаем считать Северсталь качественным дивитикером, который уже на протяжении последних 7 лет даёт околодвузначную ДД.

Финансовая отчётность

Пресс-релиз

Презентация

#CHMF

На фоне восстановления цен на сталь и роста объёмов продаж выручка компании по сравнению с прошлым кварталом увеличилась на 18% (кв/кв) до $1,88 млрд, что примерно соответствует ожиданиям рынка, а показатель EBITDA вырос на 31% (кв/кв) до $656 млн, что оказалось лучше консенсус-прогноза ($630 млн).

Правда, в годовом сравнении ожидать положительной динамики финансовых показателей Северстали пока не приходится: по итогам 9 месяцев 2020 года выручка снизилась на 17% (г/г) до $5,2 млрд, что обусловлено снижением цен реализации и уменьшением объёмов продаж стальной продукции, а показатель EBITDA и вовсе растерял 22,3%, даже несмотря на отмеченное снижение себестоимости продаж в отчётном периоде.

Радует, что рентабельность по EBITDA по итогам трёх кварталов удержалась на высоком уровне, скромно снизившись с 34,9% до 32,7%.

Чистый долг за последние три месяца сократился с $2,01 до $1,78 млрд, благодаря чему долговая нагрузка даже несмотря на снижение показателя EBITDA остаётся на комфортном уровне 0,77х (по соотношению NetDebt/EBITDA). Напомню, Северсталь также как и НЛМК в качестве пограничного значения определила порог в 1х, в случае превышения которого дивиденды могут быть срезаны со 100% от FCF до 50%.

Ну а пока радуемся распределению между акционерами всего денежного потока, который по итогам 3 кв. 2020 года составил $382 млн (по сравнению со $190 кварталом ранее) и продолжаем считать Северсталь качественным дивитикером, который уже на протяжении последних 7 лет даёт околодвузначную ДД.

Финансовая отчётность

Пресс-релиз

Презентация

#CHMF

{kind=link}

👨🏻⚕️ Что интересного рассказали топ-менеджеры Северстали в ходе состоявшейся вчера телеконференции:

✔️ Размер инвестиций в 2021 году предположительно ожидается на уровне 2020 года, точный размер CAPEX на следующий год ещё обсуждается. При этом в качестве ориентира по капзатратам на текущий год по-прежнему фигурирует цифра в $1,45 млрд.

Напомню, Северсталь для реализации своей стратегии планировала год назад рост капзатрат в 2020 году до $1,7 млрд, оценивая их в 2021-2022 гг. на уровне около $1,5 млрд в год. Весной, в ответ на пандемию коронавируса, компания снизила

свой план инвестиций.

✔️ Соотношение NetDebt/EBITDA компании в конце этого года не превысит 1х. Тем не менее, в Северстали не исключают, что в следующем году долговая нагрузка может превысить 1х.

"Когда мы приблизимся к этому значению, мы дадим более четкий сигнал в отношении нашей дивидендной политики. Но ещё раз повторю, что наша краткосрочная цель - оставаться ниже 1х", - сказал представитель компании.

✔️ Северсталь не исключает возможности привлечения дополнительного финансирования в следующем году, но не раньше апреля-мая 2021 года, при этом свободный денежный поток (FCF) компании продолжит оставаться положительным, и она сможет самостоятельно финансировать инвестиции.

✔️ Северсталь отметила восстановление спроса на сталь в течение 3 кв. 2020 года и улучшила свой взгляд на российский рынок, ожидая падение потребления в этом году на 6%, по сравнению с прежними оценками в 6-9%.

✔️ Связанная с эпидемией коронавируса неопределённость сохраняется как на внутреннем, так и на экспортных рынках.

#CHMF

✔️ Размер инвестиций в 2021 году предположительно ожидается на уровне 2020 года, точный размер CAPEX на следующий год ещё обсуждается. При этом в качестве ориентира по капзатратам на текущий год по-прежнему фигурирует цифра в $1,45 млрд.

Напомню, Северсталь для реализации своей стратегии планировала год назад рост капзатрат в 2020 году до $1,7 млрд, оценивая их в 2021-2022 гг. на уровне около $1,5 млрд в год. Весной, в ответ на пандемию коронавируса, компания снизила

свой план инвестиций.

✔️ Соотношение NetDebt/EBITDA компании в конце этого года не превысит 1х. Тем не менее, в Северстали не исключают, что в следующем году долговая нагрузка может превысить 1х.

"Когда мы приблизимся к этому значению, мы дадим более четкий сигнал в отношении нашей дивидендной политики. Но ещё раз повторю, что наша краткосрочная цель - оставаться ниже 1х", - сказал представитель компании.

✔️ Северсталь не исключает возможности привлечения дополнительного финансирования в следующем году, но не раньше апреля-мая 2021 года, при этом свободный денежный поток (FCF) компании продолжит оставаться положительным, и она сможет самостоятельно финансировать инвестиции.

✔️ Северсталь отметила восстановление спроса на сталь в течение 3 кв. 2020 года и улучшила свой взгляд на российский рынок, ожидая падение потребления в этом году на 6%, по сравнению с прежними оценками в 6-9%.

✔️ Связанная с эпидемией коронавируса неопределённость сохраняется как на внутреннем, так и на экспортных рынках.

#CHMF

{kind=link}

😂 Пятничное

Что ни день, то забавные новости. Ещё недавно мы с вами активно обсуждали возможный госзаказ на покупку распорок для рта бортпроводникам лоукостера «Победа» (на полмиллиарда рублей), а сегодня стали появляться новости о том, что в российских аэропортах собрались определять наличие коронавируса по….кашлю! 🙈

Оказывается, существуют некие механизмы, которые мониторят звук кашля авиапассажиров и на основании этого делают предположении о возможном переносчике COVID-19. Уж не в Сколково придумали этот чудо-мехнизм? 😁

❓Как вы думаете, с кем уже идут переговоры? Правильно - с Аэрофлотом!

Что ни день, то забавные новости. Ещё недавно мы с вами активно обсуждали возможный госзаказ на покупку распорок для рта бортпроводникам лоукостера «Победа» (на полмиллиарда рублей), а сегодня стали появляться новости о том, что в российских аэропортах собрались определять наличие коронавируса по….кашлю! 🙈

Оказывается, существуют некие механизмы, которые мониторят звук кашля авиапассажиров и на основании этого делают предположении о возможном переносчике COVID-19. Уж не в Сколково придумали этот чудо-мехнизм? 😁

❓Как вы думаете, с кем уже идут переговоры? Правильно - с Аэрофлотом!

{kind=link}

Forwarded from ❸❻❺

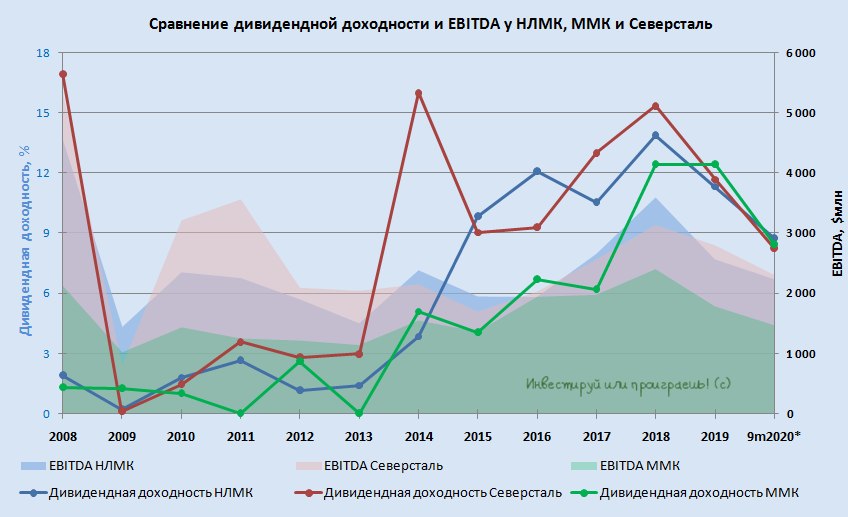

📊 Вы заметили, как стали дружны российские сталевары по дивидендной доходности (ДД)?

Второй год кряду они демонстрируют практически одинаковую ДД, которая почти наверняка и по итогам текущего 2020 года окажется двузначной (если уже с января по сентябрь мы получаем около 9%).

Приятно, что мы успели в своё время пополнить наш модельный портфель акциями Северстали, и эта компания по доли присутствия занимает сейчас почётное третье место.

На текущих уровнях подкупать сталеваров уже не хочется, когда котировки их акций находятся вблизи исторических максимумов (по крайней мере, в случае с НЛМК и Северсталью точно), а коронавирусная неопределённость всё же ещё витает в воздухе, оказывая давление на мировую экономику. Будут коррекции – обязательно нарастим присутствие в этих классных бумагах!

#CHMF #NLMK #MAGN

Второй год кряду они демонстрируют практически одинаковую ДД, которая почти наверняка и по итогам текущего 2020 года окажется двузначной (если уже с января по сентябрь мы получаем около 9%).

Приятно, что мы успели в своё время пополнить наш модельный портфель акциями Северстали, и эта компания по доли присутствия занимает сейчас почётное третье место.

На текущих уровнях подкупать сталеваров уже не хочется, когда котировки их акций находятся вблизи исторических максимумов (по крайней мере, в случае с НЛМК и Северсталью точно), а коронавирусная неопределённость всё же ещё витает в воздухе, оказывая давление на мировую экономику. Будут коррекции – обязательно нарастим присутствие в этих классных бумагах!

#CHMF #NLMK #MAGN

{kind=link}

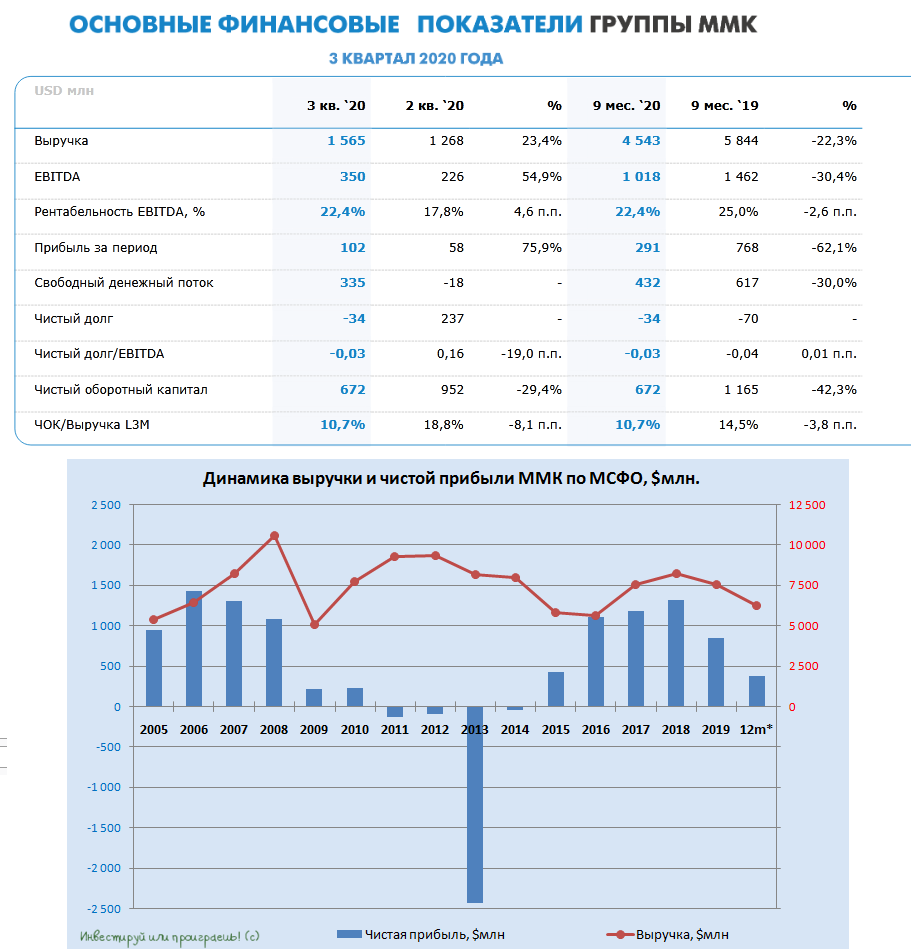

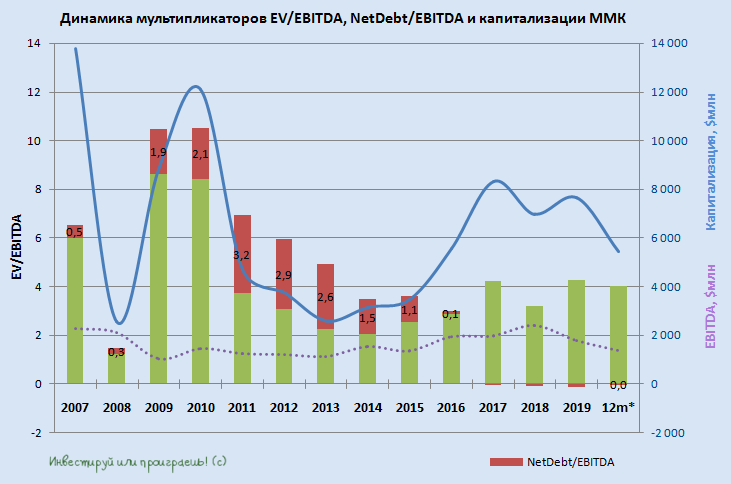

🧮 Традиционно ММК достаётся немного меньше моего внимания, т.к. разобранные до этого финансовые отчётности Северстали и НЛМК наглядно передают тенденции в отрасли и основные тренды, поэтому

В целом, результаты Магнитогорского комбината порадовали восстановлением финансовых результатов в 3 кв. 2020 года: выручка компании по сравнению с прошлым кварталом выросла почти на четверть – до $1,57 млрд (на уровне прогнозов), а показатель EBITDA – и вовсе прибавил больше чем наполовину – до $350 млн (на уровне прогнозов).

Это стало возможным благодаря квартальному росту объёма продаж, на фоне восстановления деловой активности и роста цен на сталь, как в России, так и в мире. Рыночная конъюнктура за минувшие три месяца заметно улучшилась, а выраженный акцент компании на более маржинальный внутренний рынок поспособствовали удержанию рентабельности по EBITDA выше 20%. К слову, у НЛМК и Северстали этот показатель выше (чуть позже обновлю сравнительную картинку).

Особенно впечатлил рост свободного денежного потока (FCF) до $335 млн (кварталом ранее этот показатель был минус $18 млн) и рекордные дивиденды, которые совет директоров рекомендовал за 3 кв. 2020 года, исходя из выплаты 100% от FCF. В случае одобрения на ВОСА, которое запланировано на 25 декабря 2020 года, акционеры получат рекордные квартальные выплаты в размере 2,391 руб. на одну акцию, что по текущим котировкам сулит квартальную ДД=6,6%, а по итогам 9 месяцев 2020 года ориентирует на ДД=8,4%. Весьма неплохо, скажу я вам! Но при прочих равных Северсталь и НЛМК мне по-прежнему сердцу роднее и ближе)))

Общий долг ММК на конец третьего квартала составил $946 млн (против $894 млн тремя месяцами ранее), а вот чистый долг вновь ушёл в отрицательную область, чем похвастаться НЛМК и Северсталь уже не могут (у них соотношение NetDebt/EBITDA приблизилось к тревожному уровню в 1х).

Помимо непосредственно финансовой ситуации в компании, акционерам ММК также пристально нужно следить за результатами ближайшего пересмотра индекса MSCI Russia, запланированного на ноябрь. В случае удержания котировок акций ММК на текущих уровнях и выше, остаются неплохие шансы на сохранение присутствия в этом индексе. В противном случае – давления на котировки не избежать, на фоне выхода индексных фондов из бумаг.

Финансовая отчётность

Пресс-релиз

Презентация

#MAGN

В целом, результаты Магнитогорского комбината порадовали восстановлением финансовых результатов в 3 кв. 2020 года: выручка компании по сравнению с прошлым кварталом выросла почти на четверть – до $1,57 млрд (на уровне прогнозов), а показатель EBITDA – и вовсе прибавил больше чем наполовину – до $350 млн (на уровне прогнозов).

Это стало возможным благодаря квартальному росту объёма продаж, на фоне восстановления деловой активности и роста цен на сталь, как в России, так и в мире. Рыночная конъюнктура за минувшие три месяца заметно улучшилась, а выраженный акцент компании на более маржинальный внутренний рынок поспособствовали удержанию рентабельности по EBITDA выше 20%. К слову, у НЛМК и Северстали этот показатель выше (чуть позже обновлю сравнительную картинку).

Особенно впечатлил рост свободного денежного потока (FCF) до $335 млн (кварталом ранее этот показатель был минус $18 млн) и рекордные дивиденды, которые совет директоров рекомендовал за 3 кв. 2020 года, исходя из выплаты 100% от FCF. В случае одобрения на ВОСА, которое запланировано на 25 декабря 2020 года, акционеры получат рекордные квартальные выплаты в размере 2,391 руб. на одну акцию, что по текущим котировкам сулит квартальную ДД=6,6%, а по итогам 9 месяцев 2020 года ориентирует на ДД=8,4%. Весьма неплохо, скажу я вам! Но при прочих равных Северсталь и НЛМК мне по-прежнему сердцу роднее и ближе)))

Общий долг ММК на конец третьего квартала составил $946 млн (против $894 млн тремя месяцами ранее), а вот чистый долг вновь ушёл в отрицательную область, чем похвастаться НЛМК и Северсталь уже не могут (у них соотношение NetDebt/EBITDA приблизилось к тревожному уровню в 1х).

Помимо непосредственно финансовой ситуации в компании, акционерам ММК также пристально нужно следить за результатами ближайшего пересмотра индекса MSCI Russia, запланированного на ноябрь. В случае удержания котировок акций ММК на текущих уровнях и выше, остаются неплохие шансы на сохранение присутствия в этом индексе. В противном случае – давления на котировки не избежать, на фоне выхода индексных фондов из бумаг.

Финансовая отчётность

Пресс-релиз

Презентация

#MAGN

{kind=link}

👨🏻⚕️ Что интересного рассказали топ-менеджеры ММК в ходе состоявшейся телеконференции:

✔️ Потребление стали в России в 2021 году может вырасти на 3-4%. При таком прогнозе компания ориентируется на величину снижения спроса в текущем году:

"Мы вправе рассчитывать на рост потребления на 3-4% в 2021 году на российском рынке и понимаем, что пока спрос не восстановился, поэтому мы этот фактор тоже расцениваем как потенциал для роста", - рассказал топ-менеджер компании.

✔️ В качестве одной из мер поддержки спроса могут выступить нацпроекты, которые «находятся на стадии раскрутки, под них готовятся программы, дано финансирование»

✔️ Что касается планов ближайших, то в 4 кв. 2020 года компания планирует увеличить реализацию стальной продукции до уровня чуть более 3 млн тонн (с июля по сентябрь этот показатель составил 2,7 млн тонн).

✔️ ММК планирует нарастить капзатраты в 2021 году до $1 млрд (по сравнению с ожидаемыми $700-730 млн в этом году). Напомню, согласно стратегии ММК, обновлённая версия которой была представлена осенью прошлого года на Дне инвестора, средний ежегодный CAPEX c 2020 по 2023 гг. запланирован на уровне около $900 млн, после чего он должен снизиться до $700 млн в год.

#MAGN

✔️ Потребление стали в России в 2021 году может вырасти на 3-4%. При таком прогнозе компания ориентируется на величину снижения спроса в текущем году:

"Мы вправе рассчитывать на рост потребления на 3-4% в 2021 году на российском рынке и понимаем, что пока спрос не восстановился, поэтому мы этот фактор тоже расцениваем как потенциал для роста", - рассказал топ-менеджер компании.

✔️ В качестве одной из мер поддержки спроса могут выступить нацпроекты, которые «находятся на стадии раскрутки, под них готовятся программы, дано финансирование»

✔️ Что касается планов ближайших, то в 4 кв. 2020 года компания планирует увеличить реализацию стальной продукции до уровня чуть более 3 млн тонн (с июля по сентябрь этот показатель составил 2,7 млн тонн).

✔️ ММК планирует нарастить капзатраты в 2021 году до $1 млрд (по сравнению с ожидаемыми $700-730 млн в этом году). Напомню, согласно стратегии ММК, обновлённая версия которой была представлена осенью прошлого года на Дне инвестора, средний ежегодный CAPEX c 2020 по 2023 гг. запланирован на уровне около $900 млн, после чего он должен снизиться до $700 млн в год.

#MAGN

{kind=link}

24 октября 1929 года

🗓 В этот день, ровно 91 год назад, на американской фондовой бирже случился самый настоящий крах, который остался в истории как "чёрный четверг" и положил начало Великой Депрессии, продлившейся без малого около десяти лет.

Это был самый первый мировой финансовый кризис в современной истории человечества.

🗓 В этот день, ровно 91 год назад, на американской фондовой бирже случился самый настоящий крах, который остался в истории как "чёрный четверг" и положил начало Великой Депрессии, продлившейся без малого около десяти лет.

Это был самый первый мировой финансовый кризис в современной истории человечества.

{kind=link}

Forwarded from ИнвестократЪ | Георгий Аведиков

W-8BEN Сбербанк. Инструкция

На днях я прошел квест по заполнению данной формы в Сбере, это оказалось самым сложным заданием по сравнению с Тинокфф и ВТБ. Но спортивный интерес оказался сильнее, поэтому, я решил идти до конца.

В формате поста в ТГ сложно описать все с картинками, поэтому, написал подробные посты на 2 ресурсах, где вы можете прочитать: через Вконтакте или через Смартлаб, здесь, как кому удобнее.

Хотел выгрузить в PDF, но в нормальном виде не получилось этого сделать.

Доступ должен работать у всех, данная информация открытая.

Если информация окажется полезной, ставьте 👍, буду тогда сюда тоже скидывать подобные посты с детальным описанием разных моментов.

На днях я прошел квест по заполнению данной формы в Сбере, это оказалось самым сложным заданием по сравнению с Тинокфф и ВТБ. Но спортивный интерес оказался сильнее, поэтому, я решил идти до конца.

В формате поста в ТГ сложно описать все с картинками, поэтому, написал подробные посты на 2 ресурсах, где вы можете прочитать: через Вконтакте или через Смартлаб, здесь, как кому удобнее.

Хотел выгрузить в PDF, но в нормальном виде не получилось этого сделать.

Доступ должен работать у всех, данная информация открытая.

Если информация окажется полезной, ставьте 👍, буду тогда сюда тоже скидывать подобные посты с детальным описанием разных моментов.

VK

W-8BEN Сбербанк. Инструкция

Приветствую, друзья!