Покупке TCS Group Яндексом, по всей видимости, не бывать!

P.S. За картинку с письмом от злого Тинькова спасибо "злому финансисту"!)

P.S. За картинку с письмом от злого Тинькова спасибо "злому финансисту"!)

✈️ Группа Аэрофлот представила свои производственные показатели за сентябрь 2020 года, сообщив о снижении пассажиропотока в этом месяце на 40% (г/г) до 3,4 млн человек.

К слову, в августе падение авиаперевозок составляло 41% (г/г), в июле – 55% (г/г). Если сильно постараться, то можно в этом найти даже положительную тенденцию по снижению темпов падения.

🦠 Однако вторая волна COVID-19, ещё более устрашающе накрывшая нашу страну, может вмешаться в планы Аэрофлота по восстановлению показателей, отпугивая потенциальных пассажиров перед лицом опасного вируса. Да и деловая активность в последние несколько недель заметно снижается, по мере введения более строгих карантинных мер – это уже почти факт.

🏜 Любопытно заглянуть на географию полётов Аэрофлота в сентябре. В то время как международные направления растеряли 86% пассажиропотока, внутренние авиалинии ограничились символическим снижением на 1,4% с вполне приличным результатом чуть более 3 млн человек. Что вполне объяснимо всё ещё закрытыми границами с подавляющим большинством стран.

Что касается результатов за 9 месяцев 2020 года, Аэрофлот за этот период перевёз 23 млн человек, что ровно в два раза ниже прошлогоднего результата. Занятость кресел составила 73,3%, что почти на 10 п.п. не дотягивает до аналогичного периода прошлого года.

"По мере открытия отдельных международных направлений мы наблюдаем быстрое восстановление пассажиропотока до уровня предыдущего года, - говорится в сообщении со ссылкой на CFO Аэрофлота Андрея Чиханчина.

К примеру, в сентябре 2020 года количество перевезённых авиапассажиров на маршрутах в Турцию значительно превысило аналогичный показатель прошлого года, при этом для обеспечения повышенного спроса помимо маршрутов регулярной сети в Стамбул и Анталию были открыты новые рейсы в Бодрум и Даламан.

По открытым международным направлениям происходит активное бронирование авиабилетов на ближайшие периоды, в том числе на новогодние праздники, в частности особым спросом пользуются рейсы в Дубай и Мале".

📉 Акции Аэрофлота ушли уже ниже цены SPO, но я их не спешу покупать в свой портфель. Почему? Ещё раз рекомендую почитать этот пост.

#AFLT

К слову, в августе падение авиаперевозок составляло 41% (г/г), в июле – 55% (г/г). Если сильно постараться, то можно в этом найти даже положительную тенденцию по снижению темпов падения.

🦠 Однако вторая волна COVID-19, ещё более устрашающе накрывшая нашу страну, может вмешаться в планы Аэрофлота по восстановлению показателей, отпугивая потенциальных пассажиров перед лицом опасного вируса. Да и деловая активность в последние несколько недель заметно снижается, по мере введения более строгих карантинных мер – это уже почти факт.

🏜 Любопытно заглянуть на географию полётов Аэрофлота в сентябре. В то время как международные направления растеряли 86% пассажиропотока, внутренние авиалинии ограничились символическим снижением на 1,4% с вполне приличным результатом чуть более 3 млн человек. Что вполне объяснимо всё ещё закрытыми границами с подавляющим большинством стран.

Что касается результатов за 9 месяцев 2020 года, Аэрофлот за этот период перевёз 23 млн человек, что ровно в два раза ниже прошлогоднего результата. Занятость кресел составила 73,3%, что почти на 10 п.п. не дотягивает до аналогичного периода прошлого года.

"По мере открытия отдельных международных направлений мы наблюдаем быстрое восстановление пассажиропотока до уровня предыдущего года, - говорится в сообщении со ссылкой на CFO Аэрофлота Андрея Чиханчина.

К примеру, в сентябре 2020 года количество перевезённых авиапассажиров на маршрутах в Турцию значительно превысило аналогичный показатель прошлого года, при этом для обеспечения повышенного спроса помимо маршрутов регулярной сети в Стамбул и Анталию были открыты новые рейсы в Бодрум и Даламан.

По открытым международным направлениям происходит активное бронирование авиабилетов на ближайшие периоды, в том числе на новогодние праздники, в частности особым спросом пользуются рейсы в Дубай и Мале".

📉 Акции Аэрофлота ушли уже ниже цены SPO, но я их не спешу покупать в свой портфель. Почему? Ещё раз рекомендую почитать этот пост.

#AFLT

{kind=link}

〽️ По всей видимости, ключевая ставка на ближайшем заседании ЦБ не покорит новый исторический минимум, да и с текущим курсом доллара Центробанк вряд ли пойдёт пойдёт на такой шаг – психологически уровень в 80 рублей за бакс не хотелось бы перевалить, иначе у россиян могут вновь начаться панические атаки, а у обменников мы снова увидим толпы людей, желающих приобрести доллар, пока он дорогой.

🏦 Ладно, это было лирическое отступление. А по делу я хотел сказать, что крупные банки начали повышать ставки по банковским вкладам, после падения летом вслед за ключевой ставкой, что косвенно также может указывать на сохранение ключевой ставки ЦБ на ближайшем заседании 23 октября.

1️⃣ Одна из версий – это вынужденная мера, на фоне оттока денежных средств со вкладов. Куда, спросите вы? Конечно же на фондовый рынок! Вы же помните, что количество ИИС достигло уже 3 млн счетов. Ну или в недвижимость, судя по недавней статистике от Росреестра.

2️⃣ Вторая версия – сезонный фактор, а также постепенное восстановление кредитования (банкам же нужно денюжки как-то привлекать у населения).

👉 В любом случае, становится очевидным, что глубоко ниже текущего уровня (4,25%) ключевая ставка уйти не должна. Иначе реальная доходность по депозитам уйдёт ниже нуля, что вряд ли допустят.

🏦 Ладно, это было лирическое отступление. А по делу я хотел сказать, что крупные банки начали повышать ставки по банковским вкладам, после падения летом вслед за ключевой ставкой, что косвенно также может указывать на сохранение ключевой ставки ЦБ на ближайшем заседании 23 октября.

1️⃣ Одна из версий – это вынужденная мера, на фоне оттока денежных средств со вкладов. Куда, спросите вы? Конечно же на фондовый рынок! Вы же помните, что количество ИИС достигло уже 3 млн счетов. Ну или в недвижимость, судя по недавней статистике от Росреестра.

2️⃣ Вторая версия – сезонный фактор, а также постепенное восстановление кредитования (банкам же нужно денюжки как-то привлекать у населения).

👉 В любом случае, становится очевидным, что глубоко ниже текущего уровня (4,25%) ключевая ставка уйти не должна. Иначе реальная доходность по депозитам уйдёт ниже нуля, что вряд ли допустят.

{kind=link}

😁 Похоже, Аэрофлот пытается выбраться через все навалившиеся трудности, используя не самые тривиальные решения. Ну и правильно, почему бы не купить для своей бюджетной дочки "Победа" распорки для рта, чтобы отточить улыбку у бортпроводников?

Тем более, цена за это удовольствие на портале госзакупок составляет скромные пол миллиона рублей. Думаете я шучу и это субботний фейк? Тогда вот почитайте на РИА Новости.

Инвестируй в улыбку стюардесс или проиграешь! ©

Тем более, цена за это удовольствие на портале госзакупок составляет скромные пол миллиона рублей. Думаете я шучу и это субботний фейк? Тогда вот почитайте на РИА Новости.

Инвестируй в улыбку стюардесс или проиграешь! ©

{kind=link}

Самые популярные названия компаний в России

🔠 Дамы и господа, если надумаете открывать собственный бизнес - сто раз подумайте как назвать свою компанию! Будьте оригинальными, избегайте шаблонов и стандартных имён, которых уже пруд пруди!

♨️ Вот взять хотя бы название нашего канала "Инвестируй или проиграешь" - кратко, лаконично, понятно, практически уникально. Как хорошо, что мы не Альянс-инвест, Вектор-инвест или Феникс-инвест))

🔠 Дамы и господа, если надумаете открывать собственный бизнес - сто раз подумайте как назвать свою компанию! Будьте оригинальными, избегайте шаблонов и стандартных имён, которых уже пруд пруди!

♨️ Вот взять хотя бы название нашего канала "Инвестируй или проиграешь" - кратко, лаконично, понятно, практически уникально. Как хорошо, что мы не Альянс-инвест, Вектор-инвест или Феникс-инвест))

{kind=link}

📕 Очень интересная статья российского экономиста, профессора и доктора экономических наук Якова Миркина – отличное чтиво выходного дня и повод для размышлений.

Сейчас революционная тематика становится популярной, жители многих стран недовольны действиями властей и требуют перемен. Причём зачастую их требуют даже те, кто сейчас живёт гораздо лучше, чем лет 10 или 20 тому назад, а некоторые страны после подобных событий и вовсе откатываются в своём развитии на десятки лет назад.

Ну ладно, сейчас речь не об этом, всё-таки политика – это грязь. Куда интересней призадуматься о том, что может случиться с нами, инвесторами, в случае повторения событий столетней давности 1917 года? Вспомним историю:

⛔️ Ваш кусок земли конфискуется безвозмездно, частная собственность на землю отменяется

⛔️ Ваш дом в городе – его больше нет. Отменяется право собственности на земельные участки и строения в пределах городов (в рамках лимитов).

⛔️ Вскрывают ваши депозитные ячейки в банках и конфискуют все золото (монеты и слитки), которые там есть. Если вы не явитесь сами с ключами, то всё, что внутри, подлежит конфискации.

⛔️ Сделки с недвижимостью запрещаются. Ваша квартира, ваш кусок земли, ваша дача и деревенский дом становятся непродажными.

⛔️ Все платежи по ценным бумагам (дивиденды) прекращаются, сделки с ценными бумагами запрещаются, все ваши сбережения в ценных бумагах становятся нулём.

⛔️ Если вы – писатель, ваши авторские права «переходят в собственность народа». Любое произведение (научное, литературное, музыкальное, художественное) может быть признано достоянием государства.

⛔️ Аннулирование государственных облигаций, которыми вы владели, запрет денежных расчётов с заграницей, запрет на сделки с иностранной валютой внутри страны. В двухнедельный срок вы должны сдать всю валюту, вам прекращают платить пенсии выше 300 руб. ежемесячно.

⛔️ Вашей доли в товариществе больше нет. Один за другим идут декреты о национализации предприятий, банков, страховых организаций и т.п. Издательств, аптек, нотных магазинов. Частных коллекций (Щукин, Морозов и др.). «Конфисковать шахты, заводы, рудники, весь живой и мертвый инвентарь». Конфискации одного за другим. «За самовольное оставление занимаемой должности или саботаж виновные будут преданы революционному суду».

⛔️ Вы никому ничего больше не сможете передать в наследство, а право наследования упраздняется. Вы никому ничего не можете подарить на сумму свыше 10 тыс. рублей, право такого дарения отменяется.

⛔️ Вам запрещается вывозить за границу «предметы искусства и старины», вы не можете больше привозить из–за границы «предметы роскоши.

🤦🏻♂️ Вашего имущества больше нет. Есть фотографии, серебряные ложки, иконы, письма и мешочек с кольцами и серьгами. И пара статуэток. Деньги в банках съела гиперинфляция.

Сейчас революционная тематика становится популярной, жители многих стран недовольны действиями властей и требуют перемен. Причём зачастую их требуют даже те, кто сейчас живёт гораздо лучше, чем лет 10 или 20 тому назад, а некоторые страны после подобных событий и вовсе откатываются в своём развитии на десятки лет назад.

Ну ладно, сейчас речь не об этом, всё-таки политика – это грязь. Куда интересней призадуматься о том, что может случиться с нами, инвесторами, в случае повторения событий столетней давности 1917 года? Вспомним историю:

⛔️ Ваш кусок земли конфискуется безвозмездно, частная собственность на землю отменяется

⛔️ Ваш дом в городе – его больше нет. Отменяется право собственности на земельные участки и строения в пределах городов (в рамках лимитов).

⛔️ Вскрывают ваши депозитные ячейки в банках и конфискуют все золото (монеты и слитки), которые там есть. Если вы не явитесь сами с ключами, то всё, что внутри, подлежит конфискации.

⛔️ Сделки с недвижимостью запрещаются. Ваша квартира, ваш кусок земли, ваша дача и деревенский дом становятся непродажными.

⛔️ Все платежи по ценным бумагам (дивиденды) прекращаются, сделки с ценными бумагами запрещаются, все ваши сбережения в ценных бумагах становятся нулём.

⛔️ Если вы – писатель, ваши авторские права «переходят в собственность народа». Любое произведение (научное, литературное, музыкальное, художественное) может быть признано достоянием государства.

⛔️ Аннулирование государственных облигаций, которыми вы владели, запрет денежных расчётов с заграницей, запрет на сделки с иностранной валютой внутри страны. В двухнедельный срок вы должны сдать всю валюту, вам прекращают платить пенсии выше 300 руб. ежемесячно.

⛔️ Вашей доли в товариществе больше нет. Один за другим идут декреты о национализации предприятий, банков, страховых организаций и т.п. Издательств, аптек, нотных магазинов. Частных коллекций (Щукин, Морозов и др.). «Конфисковать шахты, заводы, рудники, весь живой и мертвый инвентарь». Конфискации одного за другим. «За самовольное оставление занимаемой должности или саботаж виновные будут преданы революционному суду».

⛔️ Вы никому ничего больше не сможете передать в наследство, а право наследования упраздняется. Вы никому ничего не можете подарить на сумму свыше 10 тыс. рублей, право такого дарения отменяется.

⛔️ Вам запрещается вывозить за границу «предметы искусства и старины», вы не можете больше привозить из–за границы «предметы роскоши.

🤦🏻♂️ Вашего имущества больше нет. Есть фотографии, серебряные ложки, иконы, письма и мешочек с кольцами и серьгами. И пара статуэток. Деньги в банках съела гиперинфляция.

Товарищи! Возможность комментариев оставить под постами или убрать? Боюсь, разругаетесь из-за разных взглядов и убеждений на тот или иной вопрос...

Anonymous Poll

33%

Да, лучше убрать. Не хочу ругаться

67%

Нет, оставить. Я должен высказаться

🚘 Возможно я сейчас кого-то удивлю, но, оказывается, что даже за обучение в автошколе вы имеете право на получение налогового вычета. Ну а так как мы инвесторы, то должны считать каждую копеечку.

Обучение в автошколе – это по факту очная форма обучения, а значит подпадает под действие статьи 219 Налогового кодекса РФ, а потому после прохождения обучения в следующий календарный год вы смело можете подавать декларацию и вернуть 13% от затраченных средств на обучение. Разумеется, без учёта тех сумм, которые пошли у вас «мимо кассы».

Как говорится, мелочь – а приятно. Поэтому вспомните, не проходили ли вы (или ваши родственники) какое-либо обучение за этот период - есть хороший шанс вернуть часть денег, которых на одну акцию ЛУКОЙЛа точно хватит по нынешним котировкам!))

P.S. А вы знали об этой фишке до прочтения данного поста?

Обучение в автошколе – это по факту очная форма обучения, а значит подпадает под действие статьи 219 Налогового кодекса РФ, а потому после прохождения обучения в следующий календарный год вы смело можете подавать декларацию и вернуть 13% от затраченных средств на обучение. Разумеется, без учёта тех сумм, которые пошли у вас «мимо кассы».

Как говорится, мелочь – а приятно. Поэтому вспомните, не проходили ли вы (или ваши родственники) какое-либо обучение за этот период - есть хороший шанс вернуть часть денег, которых на одну акцию ЛУКОЙЛа точно хватит по нынешним котировкам!))

P.S. А вы знали об этой фишке до прочтения данного поста?

{kind=link}

📎 Хороший, обнадёживающий и позитивный взгляд на дивидендные перспективы ЛУКОЙЛа от Александра Шадрина, однако я всё-таки вынужден его не поддержать и практически уверен, что неформальный статус дивидендного аристократа акции компании потеряют по итогам 2020 года.

К тому же, решение о переходе на дивидендные выплаты, рассчитанные по новой дивидендной формуле и с привязкой к скорректированному значению FCF – уже был показательный шаг со стороны ЛУКОЙЛа, что «слепой» рост дивидендов остался в прошлом. Да и в самой компании тогда чётко дали понять, что за счёт привлечения долга платить дивиденды больше никто не собирается. Если забыли – почитайте, новой див.политике недавно исполнился ровно год!

#LKOH

К тому же, решение о переходе на дивидендные выплаты, рассчитанные по новой дивидендной формуле и с привязкой к скорректированному значению FCF – уже был показательный шаг со стороны ЛУКОЙЛа, что «слепой» рост дивидендов остался в прошлом. Да и в самой компании тогда чётко дали понять, что за счёт привлечения долга платить дивиденды больше никто не собирается. Если забыли – почитайте, новой див.политике недавно исполнился ровно год!

#LKOH

{kind=link}

📄 ГМК Норникель представил производственные результаты за 3 кв. 2020 года, которые оказались весьма неплохими.

✔️ С июля по сентябрь производство никеля удалось нарастить в квартальном выражении на 8% до 60 тыс. тонн, благодаря чему за 9 месяцев 2020 года выпуск никеля практически не изменился по сравнению с прошлым годом (хотя три месяца назад динамика г/г была отрицательная).

✔️ Производство палладия в третьем квартале выросло на 8% (кв/кв) до 783 тыс. унций, платины – на 10% до 190 тыс. унций. Однако в годовом сравнении производство этих платиноидов снизилось на 9% и 7% до 2,05 млн и 0,513 млн тонн соответственно, что компания объясняет высокой базой 2019 года, на который пришлась выработка значительного объема накопленного незавершенного производства.

✔️ Наконец, объём производства меди в 3 кв. 2020 года оказался на 5% ниже результатов прошлого квартала, составив 119 тыс. тонн. Эту негативную динамику ГМК связывает с проведением плановых ремонтных работ на Талнахской обогатительной фабрике (ТОФ) в Заполярном филиале. По итогам 9 месяцев 2020 года мы также видим снижение производства на 4% до 359 тыс. тонн.

👉 При этом ГМК Норникель подтвердил ранее сделанный прогноз выпуска металлов из собственного сырья на текущий год:

👨🏻⚕️ "У компании есть все предпосылки для выполнения производственного плана 2020 года", - приводятся в сообщении слова первого вице-президента компании Сергея Дьяченко.

Напомню, ГМК ожидает в 2020 году производство 225-235 тыс.тонн никеля, 2,65-2,78 млн унций палладия и 611-675 тыс.тонн унций платины.

#GMKN

✔️ С июля по сентябрь производство никеля удалось нарастить в квартальном выражении на 8% до 60 тыс. тонн, благодаря чему за 9 месяцев 2020 года выпуск никеля практически не изменился по сравнению с прошлым годом (хотя три месяца назад динамика г/г была отрицательная).

✔️ Производство палладия в третьем квартале выросло на 8% (кв/кв) до 783 тыс. унций, платины – на 10% до 190 тыс. унций. Однако в годовом сравнении производство этих платиноидов снизилось на 9% и 7% до 2,05 млн и 0,513 млн тонн соответственно, что компания объясняет высокой базой 2019 года, на который пришлась выработка значительного объема накопленного незавершенного производства.

✔️ Наконец, объём производства меди в 3 кв. 2020 года оказался на 5% ниже результатов прошлого квартала, составив 119 тыс. тонн. Эту негативную динамику ГМК связывает с проведением плановых ремонтных работ на Талнахской обогатительной фабрике (ТОФ) в Заполярном филиале. По итогам 9 месяцев 2020 года мы также видим снижение производства на 4% до 359 тыс. тонн.

👉 При этом ГМК Норникель подтвердил ранее сделанный прогноз выпуска металлов из собственного сырья на текущий год:

👨🏻⚕️ "У компании есть все предпосылки для выполнения производственного плана 2020 года", - приводятся в сообщении слова первого вице-президента компании Сергея Дьяченко.

Напомню, ГМК ожидает в 2020 году производство 225-235 тыс.тонн никеля, 2,65-2,78 млн унций палладия и 611-675 тыс.тонн унций платины.

#GMKN

{kind=link}

📈 Алюминий подорожал до максимальных значений за полтора года: cтоимость металла на LME достигла $1863, за счёт активного спроса в Китае и ослабления курса доллара.

Рост цен может помочь Русалу в третьем квартале избежать убытков, которые компания получила по итогам первого полугодия. Однако потенциал роста цены в ближайшем будущем ограничен из-за профицита металла на рынке, который сохранится и в 2021 году.

Благодаря подобным новостям я хоть вспоминаю, что в моём портфеле есть акции Русала, пусть даже со скромной долей в 1%, но всё же душу греют. Продавать дешевле 35 рублей их никак не хочется (всё-таки перспективы имеются, а политические риски вокруг компании постепенно улетучились), да и косвенно - это ещё владение активами ГМК, ведь напрямую акциями Норникеля я уже не владею.

#RUAL #GMKN

Рост цен может помочь Русалу в третьем квартале избежать убытков, которые компания получила по итогам первого полугодия. Однако потенциал роста цены в ближайшем будущем ограничен из-за профицита металла на рынке, который сохранится и в 2021 году.

Благодаря подобным новостям я хоть вспоминаю, что в моём портфеле есть акции Русала, пусть даже со скромной долей в 1%, но всё же душу греют. Продавать дешевле 35 рублей их никак не хочется (всё-таки перспективы имеются, а политические риски вокруг компании постепенно улетучились), да и косвенно - это ещё владение активами ГМК, ведь напрямую акциями Норникеля я уже не владею.

#RUAL #GMKN

{kind=link}

🕺А пока акции Газпрома никому не нужны, китайская сторона продолжает увеличивать текущий отбор газа по газопроводу «Сила Сибири» сверх контрактного объёма, благодаря чему суточный объём поставок газа из РФ в Китай впервые превысил контрактные обязательства, причём сразу на 20%!

Начавшиеся с конца 2019 года поставки российского газа в Китай по газопроводу «Сила Сибири» предусматривают передачу китайской стороне 5 млрд кубометров газа в 2020 году, с наращиванием этого показателя в ближайшие пять лет до 38 млрд кубометров. С января по июнь текущего года Китай получал примерно 9,5 млн куб.м газа в сутки, в третьем квартале отборы выросли до 12 млн кубометров, а уже в четвёртом создаются дополнительные предпосылки наращивать эту цифру и дальше, на фоне падения цен на газ.

📉 И если в начале 2020 года поставки газа в Китай стоили дороже, чем в Европу: $202 за тысячу кубометров в первом квартале, $182 – во втором и $144 – в третьем, то какой ценник для китайцев установлен сейчас – остаётся загадкой. В то время как цена на европейском споте уже выросла до $178 за тысячу кубометров. Не зря ж китайцы активно наращивают поставки, согласитесь?

👉 Про драйверы, которые могут оказать положительное влияние на Газпром в среднесрочной и долгосрочной перспективе, я на выходных уже писал, а потому текущие цены я по-прежнему считаю очень интересными для настоящих инвесторов.

#GAZP

Начавшиеся с конца 2019 года поставки российского газа в Китай по газопроводу «Сила Сибири» предусматривают передачу китайской стороне 5 млрд кубометров газа в 2020 году, с наращиванием этого показателя в ближайшие пять лет до 38 млрд кубометров. С января по июнь текущего года Китай получал примерно 9,5 млн куб.м газа в сутки, в третьем квартале отборы выросли до 12 млн кубометров, а уже в четвёртом создаются дополнительные предпосылки наращивать эту цифру и дальше, на фоне падения цен на газ.

📉 И если в начале 2020 года поставки газа в Китай стоили дороже, чем в Европу: $202 за тысячу кубометров в первом квартале, $182 – во втором и $144 – в третьем, то какой ценник для китайцев установлен сейчас – остаётся загадкой. В то время как цена на европейском споте уже выросла до $178 за тысячу кубометров. Не зря ж китайцы активно наращивают поставки, согласитесь?

👉 Про драйверы, которые могут оказать положительное влияние на Газпром в среднесрочной и долгосрочной перспективе, я на выходных уже писал, а потому текущие цены я по-прежнему считаю очень интересными для настоящих инвесторов.

#GAZP

{kind=link}

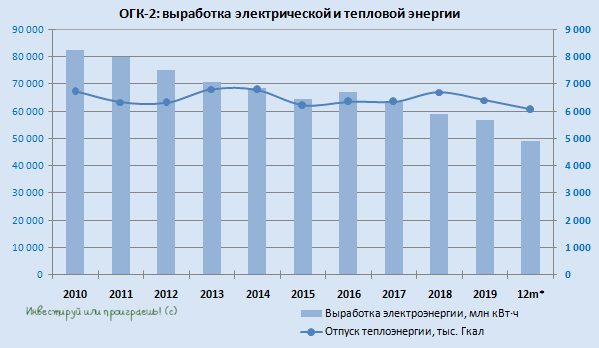

🏭 ОГК-2 представила свои производственные результаты за 9 месяцев 2020 года, сообщив о падении выработки электроэнергии на 19% (г/г) до 33,5 млрд кВт ч (из-за падения потребления в энергосистеме и оптимизации производственной деятельности с целью снижения выработки ресурса на неэффективном оборудовании) и снижении отпуска тепловой энергии – на 7% (г/г) до 4,18 млн Гкал (на фоне более высокой температуры воздуха в отчётный период).

Но в случае с ОГК-2 нас прежде всего интересует что? Правильно – высокомаржинальный сегмент ДПМ! Доля выработки энергоблоках, введённых в рамках договоров о предоставлении мощности с января по сентябрь текущего года, составила 9,6 млрд кВт ч, что соответствует около 28% от общего объёма электроэнергии, произведённой электростанциями ОГК-2. Именно на этот сегмент мы продолжаем надеяться в перспективе ближайших пары лет точно, а потому продолжаем держать акции компании в портфеле.

#OGKB

Но в случае с ОГК-2 нас прежде всего интересует что? Правильно – высокомаржинальный сегмент ДПМ! Доля выработки энергоблоках, введённых в рамках договоров о предоставлении мощности с января по сентябрь текущего года, составила 9,6 млрд кВт ч, что соответствует около 28% от общего объёма электроэнергии, произведённой электростанциями ОГК-2. Именно на этот сегмент мы продолжаем надеяться в перспективе ближайших пары лет точно, а потому продолжаем держать акции компании в портфеле.

#OGKB

{kind=link}

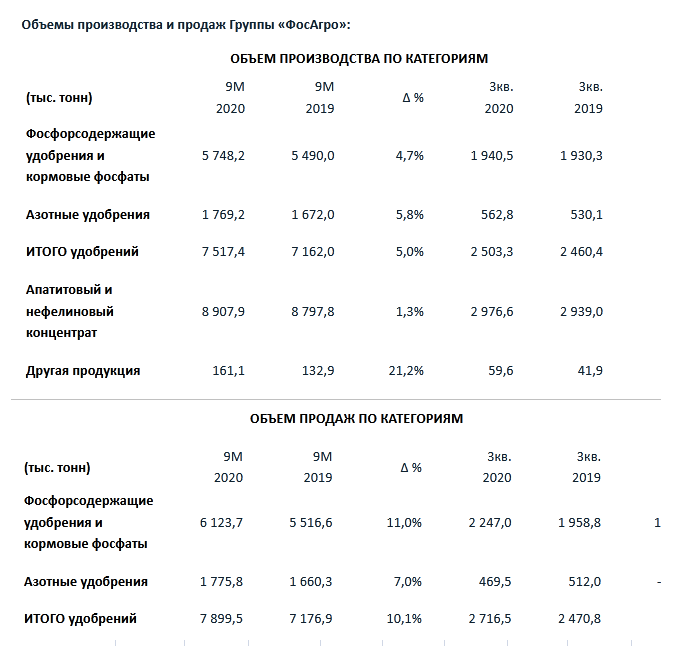

📄 Операционные результаты Фосагро традиционно – это как бальзам на душу и отличный пример для подражания другим российским компаниям.

Вот и на сей раз, выпуск удобрений за 9 месяцев 2020 года вырос почти на 5%, составив 7,5 млн тонн, а объём производства апатитового и нефелинового концентратов порадовал положительной динамикой на уровне 1,3% с результатом 8,9 млн тонн. Реализацию удобрений по итогам 9 месяцев компании удалось нарастить на внушительные 10% до 7,9 млн тонн, из которых на долю внутреннего рынка пришлось порядка 31% (как и в прошлом году).

Что касается квартальных результатов, то с июля по сентябрь Фосагро увеличила производство удобрений на 1,7% (г/г) до 2,5 млн тонн, а вот продажи выросли сразу на 10% (г/г) до 2,7 млн тонн, на фоне высокой активности клиентов в Канаде и Индии.

При этом фосфорсодержащие удобрения пользовались особенным спросом (+15% до 2,2 млн тонн), благодаря сокращению предложения на этом рынке в связи с временной остановкой производства в Китае и Индии из-за коронавирусных процессов, в то время как продажи азотных удобрений по итогам 3 кв. 2020 года снизились на 8% до 469,5 тыс. тонн. Компания объясняет это тем, что пик сезонного спроса на азотные удобрения в мире в этом году пришёлся на первое полугодие, в то время как с июля по сентябрь наблюдалось определённое замедление спроса.

👨🏻⚕️ "Несмотря на некоторое улучшение эпидемиологической ситуации в летний период, мы не стали отменять комплексные меры профилактики, введённые с появлением первых сигналов надвигающейся пандемии. Поэтому сейчас, когда мы снова наблюдаем рост заболеваемости COVID-19 в России и мире, компания готова продолжать деятельность на полной загрузке производственных мощностей, следуя эффективным протоколам защиты персонала и жителей регионов присутствия", - отметил генеральный директор Фосагро Андрей Гурьев, чьи слова приводятся в официальном сообщении.

Говоря об операционных результатах деятельности компании за 9 месяцев 2020 года, отмечу, что мы отработали очень эффективно, нарастив общее производство удобрений за этот период на 5% к уровню прошлого года. При этом рост эффективности производства, благоприятная ценовая конъюнктура и гибкая сбытовая система компании позволили нам за первые девять месяцев текущего года реализовать рекордные для рассматриваемого периода 6,1 млн тонн фосфорсодержащих удобрений – на 11% больше чем в прошлом году, а за третий квартал рост реализации составил почти 15% г/г.

Если говорить о мировом рынке удобрений, то в течение третьего квартала наблюдался рост цен на удобрения, на фоне высокого сезонного спроса в Бразилии и Индии, ограничения экспорта из Китая и роста цен на фосфорную кислоту".

#PHOR

Вот и на сей раз, выпуск удобрений за 9 месяцев 2020 года вырос почти на 5%, составив 7,5 млн тонн, а объём производства апатитового и нефелинового концентратов порадовал положительной динамикой на уровне 1,3% с результатом 8,9 млн тонн. Реализацию удобрений по итогам 9 месяцев компании удалось нарастить на внушительные 10% до 7,9 млн тонн, из которых на долю внутреннего рынка пришлось порядка 31% (как и в прошлом году).

Что касается квартальных результатов, то с июля по сентябрь Фосагро увеличила производство удобрений на 1,7% (г/г) до 2,5 млн тонн, а вот продажи выросли сразу на 10% (г/г) до 2,7 млн тонн, на фоне высокой активности клиентов в Канаде и Индии.

При этом фосфорсодержащие удобрения пользовались особенным спросом (+15% до 2,2 млн тонн), благодаря сокращению предложения на этом рынке в связи с временной остановкой производства в Китае и Индии из-за коронавирусных процессов, в то время как продажи азотных удобрений по итогам 3 кв. 2020 года снизились на 8% до 469,5 тыс. тонн. Компания объясняет это тем, что пик сезонного спроса на азотные удобрения в мире в этом году пришёлся на первое полугодие, в то время как с июля по сентябрь наблюдалось определённое замедление спроса.

👨🏻⚕️ "Несмотря на некоторое улучшение эпидемиологической ситуации в летний период, мы не стали отменять комплексные меры профилактики, введённые с появлением первых сигналов надвигающейся пандемии. Поэтому сейчас, когда мы снова наблюдаем рост заболеваемости COVID-19 в России и мире, компания готова продолжать деятельность на полной загрузке производственных мощностей, следуя эффективным протоколам защиты персонала и жителей регионов присутствия", - отметил генеральный директор Фосагро Андрей Гурьев, чьи слова приводятся в официальном сообщении.

Говоря об операционных результатах деятельности компании за 9 месяцев 2020 года, отмечу, что мы отработали очень эффективно, нарастив общее производство удобрений за этот период на 5% к уровню прошлого года. При этом рост эффективности производства, благоприятная ценовая конъюнктура и гибкая сбытовая система компании позволили нам за первые девять месяцев текущего года реализовать рекордные для рассматриваемого периода 6,1 млн тонн фосфорсодержащих удобрений – на 11% больше чем в прошлом году, а за третий квартал рост реализации составил почти 15% г/г.

Если говорить о мировом рынке удобрений, то в течение третьего квартала наблюдался рост цен на удобрения, на фоне высокого сезонного спроса в Бразилии и Индии, ограничения экспорта из Китая и роста цен на фосфорную кислоту".

#PHOR

{kind=link}

📈 А тем временем котировки акций ЛСР превысили уровень в 900 рублей и находятся в шаге от обновления своих трёхлетних максимумов. При этом дивидендный гэп (промежуточные выплаты за 1 полугодие 2020 года) в размере 20 руб. на акцию остался практически незаметным и был закрыт уже на следующий же день.

Позитива сейчас в отношении рынка первичной недвижимости предостаточно: возможное продление льготной ипотеки до конца следующего года (по статистике каждый второй в Москве минувшим летом воспользовался этой программой при покупке квадратных метров), низкие процентные ставки в стране, череда банкротств мелких застройщиков на фоне коронавирусных явлений и сложного первого полугодия и ряд других сопутствующих факторов.

Да и сама ЛСР порадовала сегодня операционными результатами за 9 месяцев 2020 года, но по этой теме я чуть позже подготовлю отдельный пост.

#LSRG

Позитива сейчас в отношении рынка первичной недвижимости предостаточно: возможное продление льготной ипотеки до конца следующего года (по статистике каждый второй в Москве минувшим летом воспользовался этой программой при покупке квадратных метров), низкие процентные ставки в стране, череда банкротств мелких застройщиков на фоне коронавирусных явлений и сложного первого полугодия и ряд других сопутствующих факторов.

Да и сама ЛСР порадовала сегодня операционными результатами за 9 месяцев 2020 года, но по этой теме я чуть позже подготовлю отдельный пост.

#LSRG

{kind=link}

🧑🏫 Московская биржа продолжает активно думать над своим дальнейшим развитием. В ходе состоявшегося вчера мероприятия ACI Russia eFX Summit 2020 было озвучено несколько перспективных инициатив, реализацию которых мы, возможно, увидим уже скоро:

💼 Допуск к торгам не только американских компаний из индекса S&P500, но и бумаг из других юрисдикций, если будет интерес со стороны клиентов. Вполне могут появиться и акции европейских компаний. Напомню, сейчас на Московской бирже торгуются акции 20 крупнейших международных компаний из индекса S&P500, и в ноябре этот список расширится до 50 бумаг.

⏰ В 2021 году Мосбиржа вернётся к вопросу запуска утренней сессии на фондовом рынке с 07:00мск.

"У нас очень большая страна, которая не только большей честью территории, но и чрезвычайно значительной частью населения находится восточнее Москвы. Кроме этого, мы видим довольно большой интерес к различным операциям с российскими инструментами от клиентов из Азии: Сингапур, Гонконг, Индия в какой-то степени, Китай.

Плюс, если мы все же говорим про валютный и срочный рынок, с которых мы планируем начинать внедрять ранние торги утром - это те рынки, которые тяготеют к работе 24/5, поэтому мы в эту сторону тоже хотим двигаться ", - пояснил представитель компании.

💵💶 Мосбиржа видит усиление роли физических лиц в курсообразовании рубля:

"На валюте у нас брокеры дают всем доступ, поэтому можно говорить, что на валютном рынке у нас те же самые 7 млн клиентов. С точки зрения активных клиентов их число увеличилось в 5 раз и приближается к 500 000 - это те, кто заключают сделки хотя бы раз в месяц. При этом доля частных инвесторов на валютном рынке выросла до 13% с 7%, и они стали значимым игроком в курсообразовании рубля".

#MOEX

💼 Допуск к торгам не только американских компаний из индекса S&P500, но и бумаг из других юрисдикций, если будет интерес со стороны клиентов. Вполне могут появиться и акции европейских компаний. Напомню, сейчас на Московской бирже торгуются акции 20 крупнейших международных компаний из индекса S&P500, и в ноябре этот список расширится до 50 бумаг.

⏰ В 2021 году Мосбиржа вернётся к вопросу запуска утренней сессии на фондовом рынке с 07:00мск.

"У нас очень большая страна, которая не только большей честью территории, но и чрезвычайно значительной частью населения находится восточнее Москвы. Кроме этого, мы видим довольно большой интерес к различным операциям с российскими инструментами от клиентов из Азии: Сингапур, Гонконг, Индия в какой-то степени, Китай.

Плюс, если мы все же говорим про валютный и срочный рынок, с которых мы планируем начинать внедрять ранние торги утром - это те рынки, которые тяготеют к работе 24/5, поэтому мы в эту сторону тоже хотим двигаться ", - пояснил представитель компании.

💵💶 Мосбиржа видит усиление роли физических лиц в курсообразовании рубля:

"На валюте у нас брокеры дают всем доступ, поэтому можно говорить, что на валютном рынке у нас те же самые 7 млн клиентов. С точки зрения активных клиентов их число увеличилось в 5 раз и приближается к 500 000 - это те, кто заключают сделки хотя бы раз в месяц. При этом доля частных инвесторов на валютном рынке выросла до 13% с 7%, и они стали значимым игроком в курсообразовании рубля".

#MOEX

{kind=link}

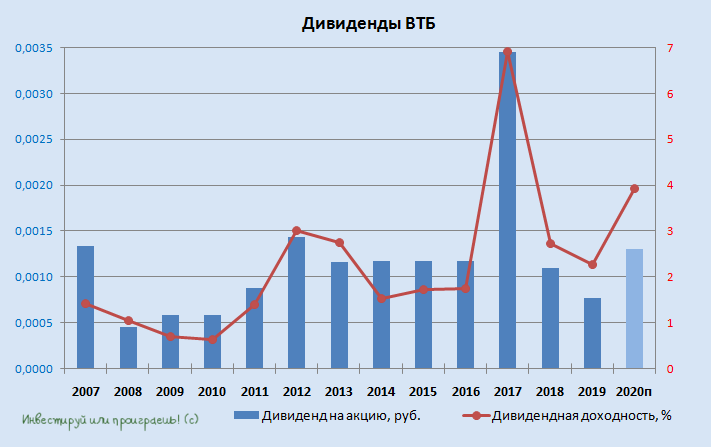

📈 Почему акции ВТБ вчера так активно прибавляли?

👨🏻⚕️ Да всё потому, что рынок вдохновили заявления члена правления банка Дмитрия Пьянова, который в ходе состоявшейся конференции «ВТБ Капитал Инвестиции» рассказал много чего интересного и поделился прогнозами.

Итак, основные тезисы:

✔️ ВТБ сократил прогноз чистой прибыли в текущем году в три раза: с первоначальных 220 млрд рублей до 70-75 млрд, из которых половину планирует направить на дивиденды.

✔️ Открываем нашу дивидендную табличку по ВТБ и считаем: при направлении на дивиденды 35,0-37,5 млрд рублей и соблюдения правила равной доходности по обычкам и префам, мы получаем примерно 0,13 коп. на одну обыкновенную акцию, что по текущим котировкам означает ожидаемую ДД около 4%.

Много это или мало? На мой взгляд, любое значение больше нуля по итогам сложнейшего 2020 года – уже хорошо для акционеров ВТБ.

✔️ Кстати говоря, ВТБ намеревается вернуться к выплате дивидендов на уровне 50% от ЧП по МСФО уже по итогам 2020 года и оставить эту норму выплат дальше.

✔️ На 2021 год ВТБ смотрит позитивно и ждёт роста чистой прибыли в 3,5 раза к уровню текущего года до 250 млрд рублей. В 2022 году прибыль банка может вырасти до 300 миллиардов рублей. Если вы забыли – это те самые 300 млрд рублей, которые ВТБ собирался достичь в 2022 году, ещё до появления истории с COVID-19! Верным курсом идём, товарищи!

"Таким образом, мы позиционируем негативную динамику 2020 года как локальный пандемийный провал только одного года", - обнадёжил Пьянов.

✔️ После нашумевшей премьеры экосистемы от Сбербанка, ВТБ также задумывается о создании своей экосистемы, но взгляд на её развитие у банка совершенно другой:

"Мы исходим из того, что невозможно одинаково хорошо заниматься финансовыми сервисами, здоровьем, доставкой. Этим должны заниматься специалисты. И конкуренция - благо для клиентов. Поэтому мы, скорее всего, не пойдём в банкоцентричную доминирующую экосистему, а сосредоточимся на модели встраивания финансовых сервисов группы ВТБ в максимально открытую партнёрскую модель", - поделился планами Пьянов.

"Для партнёрской экосистемы в меньшей степени нужно совершать приобретение активов. Одним из кандидатов для партнёрства в рамках открытой экосистемы ВТБ рассматривает ритейлера Магнит, с которым группа ведёт разработку электронного кошелька для покупателей торговой сети".

#VTBR

👨🏻⚕️ Да всё потому, что рынок вдохновили заявления члена правления банка Дмитрия Пьянова, который в ходе состоявшейся конференции «ВТБ Капитал Инвестиции» рассказал много чего интересного и поделился прогнозами.

Итак, основные тезисы:

✔️ ВТБ сократил прогноз чистой прибыли в текущем году в три раза: с первоначальных 220 млрд рублей до 70-75 млрд, из которых половину планирует направить на дивиденды.

✔️ Открываем нашу дивидендную табличку по ВТБ и считаем: при направлении на дивиденды 35,0-37,5 млрд рублей и соблюдения правила равной доходности по обычкам и префам, мы получаем примерно 0,13 коп. на одну обыкновенную акцию, что по текущим котировкам означает ожидаемую ДД около 4%.

Много это или мало? На мой взгляд, любое значение больше нуля по итогам сложнейшего 2020 года – уже хорошо для акционеров ВТБ.

✔️ Кстати говоря, ВТБ намеревается вернуться к выплате дивидендов на уровне 50% от ЧП по МСФО уже по итогам 2020 года и оставить эту норму выплат дальше.

✔️ На 2021 год ВТБ смотрит позитивно и ждёт роста чистой прибыли в 3,5 раза к уровню текущего года до 250 млрд рублей. В 2022 году прибыль банка может вырасти до 300 миллиардов рублей. Если вы забыли – это те самые 300 млрд рублей, которые ВТБ собирался достичь в 2022 году, ещё до появления истории с COVID-19! Верным курсом идём, товарищи!

"Таким образом, мы позиционируем негативную динамику 2020 года как локальный пандемийный провал только одного года", - обнадёжил Пьянов.

✔️ После нашумевшей премьеры экосистемы от Сбербанка, ВТБ также задумывается о создании своей экосистемы, но взгляд на её развитие у банка совершенно другой:

"Мы исходим из того, что невозможно одинаково хорошо заниматься финансовыми сервисами, здоровьем, доставкой. Этим должны заниматься специалисты. И конкуренция - благо для клиентов. Поэтому мы, скорее всего, не пойдём в банкоцентричную доминирующую экосистему, а сосредоточимся на модели встраивания финансовых сервисов группы ВТБ в максимально открытую партнёрскую модель", - поделился планами Пьянов.

"Для партнёрской экосистемы в меньшей степени нужно совершать приобретение активов. Одним из кандидатов для партнёрства в рамках открытой экосистемы ВТБ рассматривает ритейлера Магнит, с которым группа ведёт разработку электронного кошелька для покупателей торговой сети".

#VTBR

{kind=link}

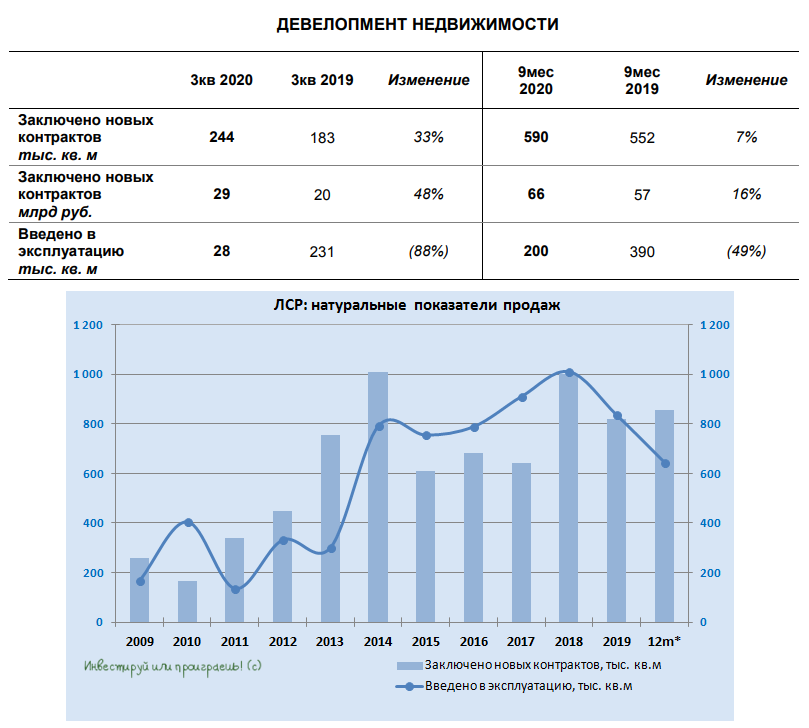

🏙 Группа ЛСР достаточно позитивно отчиталась о своих операционных результатах за 9 месяцев 2020 года, сообщив о росте стоимости заключенных новых контрактов на 16% (г/г) до 66 млрд рублей при объёме в 590 тыс. кв.м (+7% г/г).

💸 При этом цена за квадратный метр реализованной недвижимости по сравнению с прошлым годом выросла на 8% и составила 124 000 рублей, что создаёт положительный мультипликативный фундамент для финансовых показателей в будущем.

💼 Доля заключённых контрактов с участием ипотечных средств составила 64%, в то время как год назад эта цифра была на уровне 48%. Льготная ипотека и привлекательные ставки делают своё доброе дело, и в случае её продления госпрограммы до конца следующего года это создаст хорошие условия для дальнейшего роста показателей ЛСР и в обозримом будущем.

Основной рост пришёлся на Санкт-Петербург, ключевой регион присутствия компании, где с января по сентябрь текущего года удалось заключить на 38% (г/г) больше новых контрактов в денежном выражении, а в разрезе третьего квартала мы и вовсе увидели двукратный рост по сравнению с прошлым годом.

👉 Кто не прочитал мой вчерашний пост по ЛСР – почитайте. Я повторюсь, что моя ближайшая цель по акциям компании – 1200 рублей.

#LSRG

💸 При этом цена за квадратный метр реализованной недвижимости по сравнению с прошлым годом выросла на 8% и составила 124 000 рублей, что создаёт положительный мультипликативный фундамент для финансовых показателей в будущем.

💼 Доля заключённых контрактов с участием ипотечных средств составила 64%, в то время как год назад эта цифра была на уровне 48%. Льготная ипотека и привлекательные ставки делают своё доброе дело, и в случае её продления госпрограммы до конца следующего года это создаст хорошие условия для дальнейшего роста показателей ЛСР и в обозримом будущем.

Основной рост пришёлся на Санкт-Петербург, ключевой регион присутствия компании, где с января по сентябрь текущего года удалось заключить на 38% (г/г) больше новых контрактов в денежном выражении, а в разрезе третьего квартала мы и вовсе увидели двукратный рост по сравнению с прошлым годом.

👉 Кто не прочитал мой вчерашний пост по ЛСР – почитайте. Я повторюсь, что моя ближайшая цель по акциям компании – 1200 рублей.

#LSRG

{kind=link}