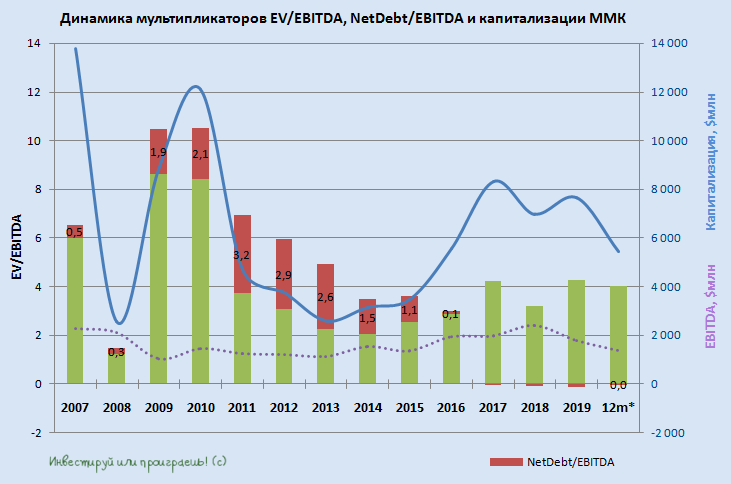

👨🏻⚕️ Что интересного рассказали топ-менеджеры ММК в ходе состоявшейся телеконференции:

✔️ Потребление стали в России в 2021 году может вырасти на 3-4%. При таком прогнозе компания ориентируется на величину снижения спроса в текущем году:

"Мы вправе рассчитывать на рост потребления на 3-4% в 2021 году на российском рынке и понимаем, что пока спрос не восстановился, поэтому мы этот фактор тоже расцениваем как потенциал для роста", - рассказал топ-менеджер компании.

✔️ В качестве одной из мер поддержки спроса могут выступить нацпроекты, которые «находятся на стадии раскрутки, под них готовятся программы, дано финансирование»

✔️ Что касается планов ближайших, то в 4 кв. 2020 года компания планирует увеличить реализацию стальной продукции до уровня чуть более 3 млн тонн (с июля по сентябрь этот показатель составил 2,7 млн тонн).

✔️ ММК планирует нарастить капзатраты в 2021 году до $1 млрд (по сравнению с ожидаемыми $700-730 млн в этом году). Напомню, согласно стратегии ММК, обновлённая версия которой была представлена осенью прошлого года на Дне инвестора, средний ежегодный CAPEX c 2020 по 2023 гг. запланирован на уровне около $900 млн, после чего он должен снизиться до $700 млн в год.

#MAGN

✔️ Потребление стали в России в 2021 году может вырасти на 3-4%. При таком прогнозе компания ориентируется на величину снижения спроса в текущем году:

"Мы вправе рассчитывать на рост потребления на 3-4% в 2021 году на российском рынке и понимаем, что пока спрос не восстановился, поэтому мы этот фактор тоже расцениваем как потенциал для роста", - рассказал топ-менеджер компании.

✔️ В качестве одной из мер поддержки спроса могут выступить нацпроекты, которые «находятся на стадии раскрутки, под них готовятся программы, дано финансирование»

✔️ Что касается планов ближайших, то в 4 кв. 2020 года компания планирует увеличить реализацию стальной продукции до уровня чуть более 3 млн тонн (с июля по сентябрь этот показатель составил 2,7 млн тонн).

✔️ ММК планирует нарастить капзатраты в 2021 году до $1 млрд (по сравнению с ожидаемыми $700-730 млн в этом году). Напомню, согласно стратегии ММК, обновлённая версия которой была представлена осенью прошлого года на Дне инвестора, средний ежегодный CAPEX c 2020 по 2023 гг. запланирован на уровне около $900 млн, после чего он должен снизиться до $700 млн в год.

#MAGN

{kind=link}

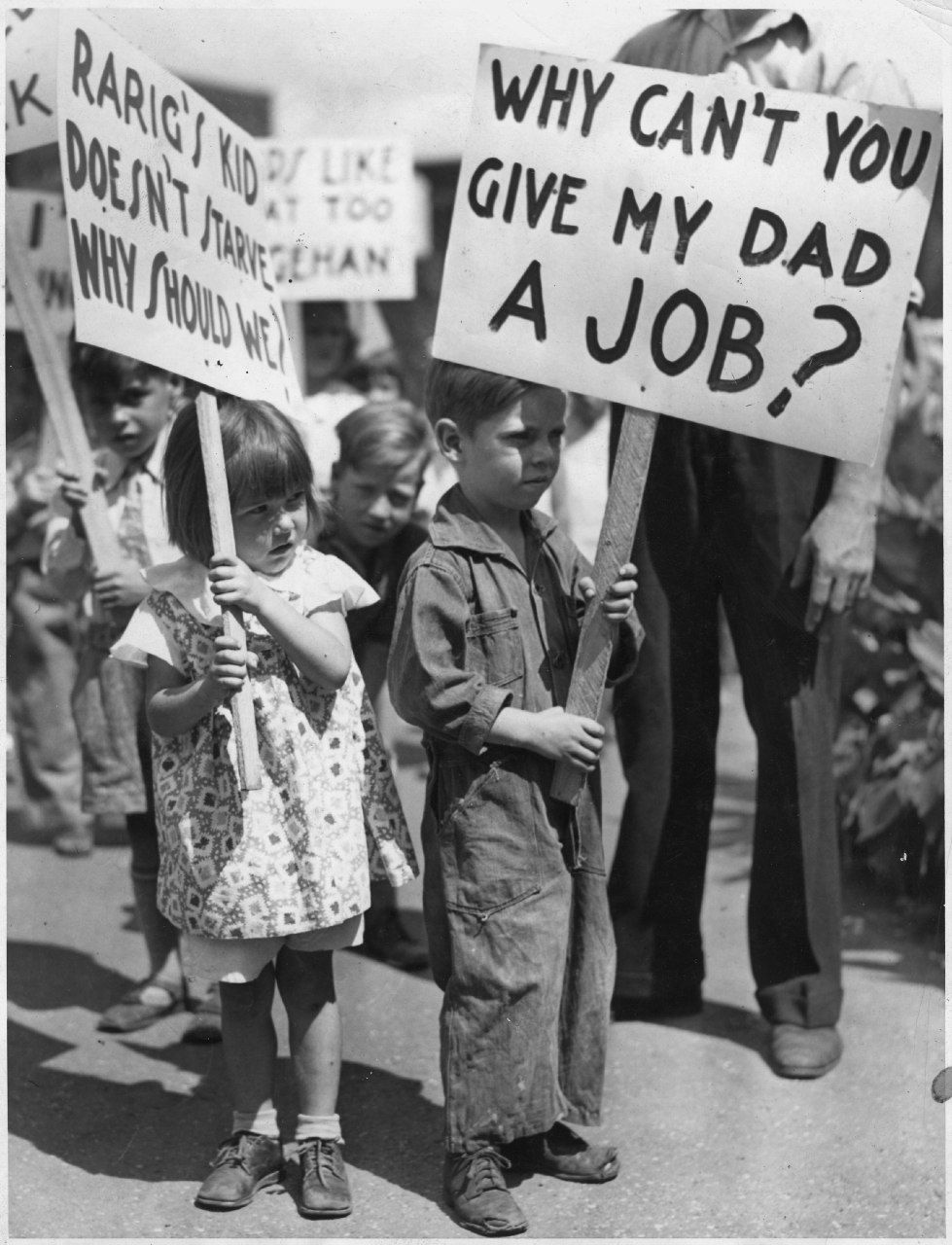

24 октября 1929 года

🗓 В этот день, ровно 91 год назад, на американской фондовой бирже случился самый настоящий крах, который остался в истории как "чёрный четверг" и положил начало Великой Депрессии, продлившейся без малого около десяти лет.

Это был самый первый мировой финансовый кризис в современной истории человечества.

🗓 В этот день, ровно 91 год назад, на американской фондовой бирже случился самый настоящий крах, который остался в истории как "чёрный четверг" и положил начало Великой Депрессии, продлившейся без малого около десяти лет.

Это был самый первый мировой финансовый кризис в современной истории человечества.

{kind=link}

Forwarded from ИнвестократЪ | Георгий Аведиков

W-8BEN Сбербанк. Инструкция

На днях я прошел квест по заполнению данной формы в Сбере, это оказалось самым сложным заданием по сравнению с Тинокфф и ВТБ. Но спортивный интерес оказался сильнее, поэтому, я решил идти до конца.

В формате поста в ТГ сложно описать все с картинками, поэтому, написал подробные посты на 2 ресурсах, где вы можете прочитать: через Вконтакте или через Смартлаб, здесь, как кому удобнее.

Хотел выгрузить в PDF, но в нормальном виде не получилось этого сделать.

Доступ должен работать у всех, данная информация открытая.

Если информация окажется полезной, ставьте 👍, буду тогда сюда тоже скидывать подобные посты с детальным описанием разных моментов.

На днях я прошел квест по заполнению данной формы в Сбере, это оказалось самым сложным заданием по сравнению с Тинокфф и ВТБ. Но спортивный интерес оказался сильнее, поэтому, я решил идти до конца.

В формате поста в ТГ сложно описать все с картинками, поэтому, написал подробные посты на 2 ресурсах, где вы можете прочитать: через Вконтакте или через Смартлаб, здесь, как кому удобнее.

Хотел выгрузить в PDF, но в нормальном виде не получилось этого сделать.

Доступ должен работать у всех, данная информация открытая.

Если информация окажется полезной, ставьте 👍, буду тогда сюда тоже скидывать подобные посты с детальным описанием разных моментов.

VK

W-8BEN Сбербанк. Инструкция

Приветствую, друзья!

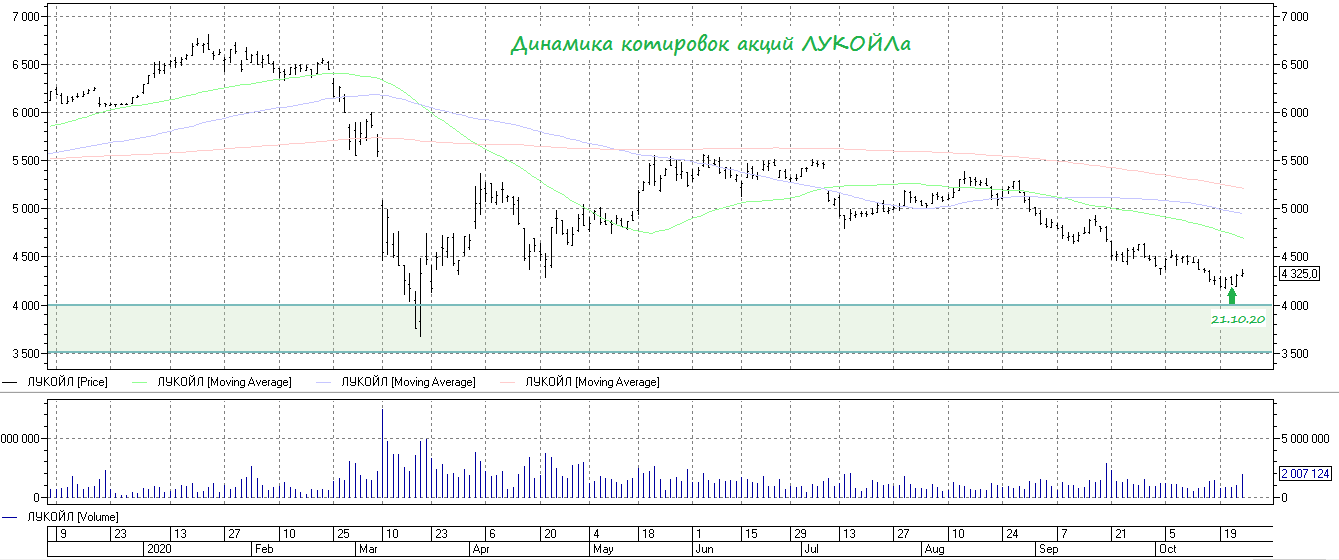

💰 А пока вы ждёте вторую волну коронавируса и боитесь покупать акции на свои миллионы, основные владельцы ЛУКОЙЛа Леонид Федун и Вагит Алекперов на минувшей неделе нарастили свои доли присутствия в компании, прикупив немножко бумаг – на 598 млн и 604 млн рублей соответственно.

Как вы помните, подобные инсайдерские покупки были отмечены и в марте текущего года, в самый разгар первой волны. Причём не только в ЛУКОЙЛе, но и ряде других компаний. И эта уверенность в светлом будущем компании должна передаваться и вам!

💼 Если на текущую картину взглянуть с долгосрочной точки зрения, то время для покупок акций сейчас просто прекрасное! Но в любом случае инвестиционную смелость надо ещё воспитать, и на это могут уйти годы тренировок и несколько кризисов.

#LKOH

Как вы помните, подобные инсайдерские покупки были отмечены и в марте текущего года, в самый разгар первой волны. Причём не только в ЛУКОЙЛе, но и ряде других компаний. И эта уверенность в светлом будущем компании должна передаваться и вам!

💼 Если на текущую картину взглянуть с долгосрочной точки зрения, то время для покупок акций сейчас просто прекрасное! Но в любом случае инвестиционную смелость надо ещё воспитать, и на это могут уйти годы тренировок и несколько кризисов.

#LKOH

{kind=link}

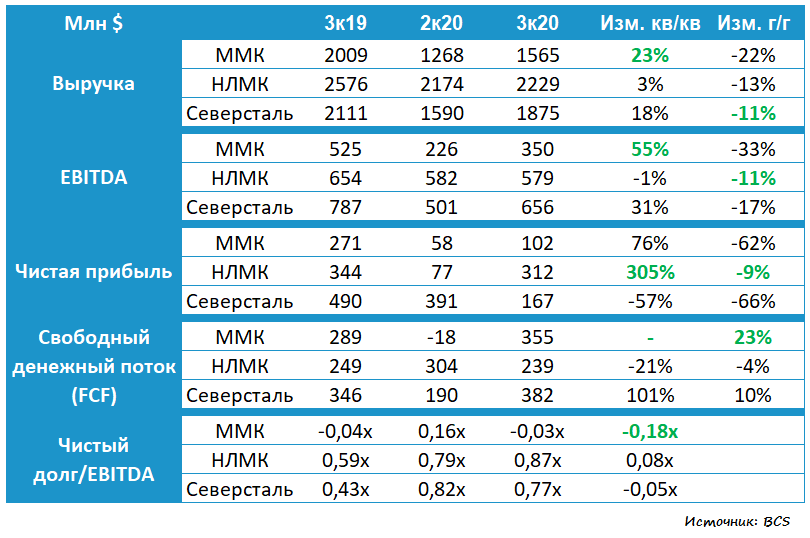

📊 Итак, российские сталевары дружно отчитались по МСФО за 3 кв. и 9 месяцев 2020 года, а потому самое время собрать воедино всю информацию, а также подвести небольшие итоги по компаниям в частности и по конъюнктуре рынка в целом.

📈 Начнём с того, что цены на стальную продукцию в 3 кв. 2020 года заметно выросли по сравнению с предыдущим кварталом, на фоне постепенного смягчения карантинных мер во всём мире и резкому восстановлению деловой активности в Китае, которая как ни странно легче других пережила всю эту ковидную эпопею. Дополнительную поддержку сталелитейной отрасли оказал отложенный спрос на горячекатаный прокат и сильные результаты строительной отрасли. В рублёвом выражении цены на стальную продукцию и вовсе обновили исторические максимумы, воспользовавшись слабым рублём.

💪 Во многом из-за этого НЛМК, Северсталь и ММК смогли порадовать сильными финансовыми результатами, а также высокими дивидендами.

💰 Учитывая большие шансы на продолжение восстановления сталелитейного рынка во втором полугодии этого года и далее, в перспективе ближайших кварталов есть все основания надеяться на дивидендную щедрость от наших публичных компаний и околодвузначную ДД.

💼 На текущий момент мой инвестиционный портфель может похвастаться присутствием Северстали (5,5%) и НЛМК (5,9%), чему я безмерно рад.

#NLMK #CHMF #MAGN

📈 Начнём с того, что цены на стальную продукцию в 3 кв. 2020 года заметно выросли по сравнению с предыдущим кварталом, на фоне постепенного смягчения карантинных мер во всём мире и резкому восстановлению деловой активности в Китае, которая как ни странно легче других пережила всю эту ковидную эпопею. Дополнительную поддержку сталелитейной отрасли оказал отложенный спрос на горячекатаный прокат и сильные результаты строительной отрасли. В рублёвом выражении цены на стальную продукцию и вовсе обновили исторические максимумы, воспользовавшись слабым рублём.

💪 Во многом из-за этого НЛМК, Северсталь и ММК смогли порадовать сильными финансовыми результатами, а также высокими дивидендами.

💰 Учитывая большие шансы на продолжение восстановления сталелитейного рынка во втором полугодии этого года и далее, в перспективе ближайших кварталов есть все основания надеяться на дивидендную щедрость от наших публичных компаний и околодвузначную ДД.

💼 На текущий момент мой инвестиционный портфель может похвастаться присутствием Северстали (5,5%) и НЛМК (5,9%), чему я безмерно рад.

#NLMK #CHMF #MAGN

{kind=link}

📑 Всемирный банк (ВБ) опубликовал доклад с перспективами возможного развития сырьевых рынков.

Уверен, что 99,35% из вас даже не откроют 94 листа этого доклада на английском языке, поэтому вот вам три основные тезиса:

✔️ ВБ, вслед за МВФ, повысил прогноз цен на нефть в 2020 и 2021 гг. – до $41 и $44 за баррель, в то время как в июне эти цифры оценивались на уровне $32 и $38 соответственно. Предположительно, спрос будет расти весьма медленными темпами, поскольку развитие сектора туризма и путешествий по-прежнему сдерживается проблемами в сфере здравоохранения.

✔️ В следующем году мировая экономическая активность вернётся к показателям, которые были зафиксированы до пандемии. В том числе, значительно усилится спрос на газ и уголь.

✔️ При этом цены на металлы и сельскохозяйственную продукцию уже восстановились до уровня, который был зафиксирован до пандемии. ВБ прогнозирует их небольшой рост в следующем году.

Уверен, что 99,35% из вас даже не откроют 94 листа этого доклада на английском языке, поэтому вот вам три основные тезиса:

✔️ ВБ, вслед за МВФ, повысил прогноз цен на нефть в 2020 и 2021 гг. – до $41 и $44 за баррель, в то время как в июне эти цифры оценивались на уровне $32 и $38 соответственно. Предположительно, спрос будет расти весьма медленными темпами, поскольку развитие сектора туризма и путешествий по-прежнему сдерживается проблемами в сфере здравоохранения.

✔️ В следующем году мировая экономическая активность вернётся к показателям, которые были зафиксированы до пандемии. В том числе, значительно усилится спрос на газ и уголь.

✔️ При этом цены на металлы и сельскохозяйственную продукцию уже восстановились до уровня, который был зафиксирован до пандемии. ВБ прогнозирует их небольшой рост в следующем году.

{kind=link}

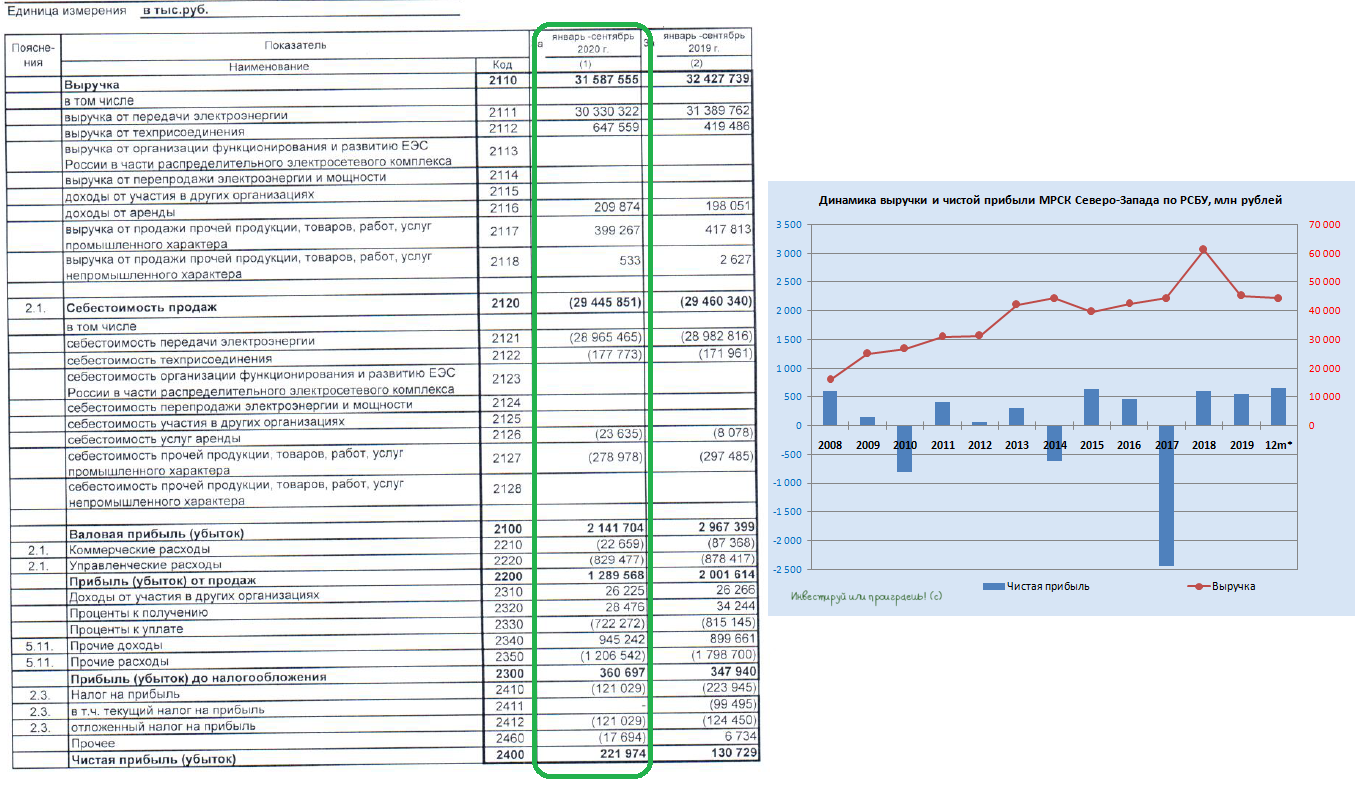

📂 Дочки Россетей начали отчитываться по РСБУ за 9 месяцев 2020 года, и открыла этот сезон МРСК Северо-Запада, нарастившая чистую прибыль на 70% по сравнению с прошлым годом. Благодаря чему в ltm-выражении компания вновь оказалась прибыльной, в то время как три месяца назад ltm-убыток оценивался на уровне 269 млн рублей.

Рынок реагирует на опубликованную бухгалтерскую отчётность спокойно, котировки акций МРСК Северо-Запада прибавляют менее 1%, а компания по-прежнему не претендует на звание привлекательной дивидендной истории.

Пресс-релиз

Финансовая отчётность

#MRKZ

Рынок реагирует на опубликованную бухгалтерскую отчётность спокойно, котировки акций МРСК Северо-Запада прибавляют менее 1%, а компания по-прежнему не претендует на звание привлекательной дивидендной истории.

Пресс-релиз

Финансовая отчётность

#MRKZ

{kind=link}

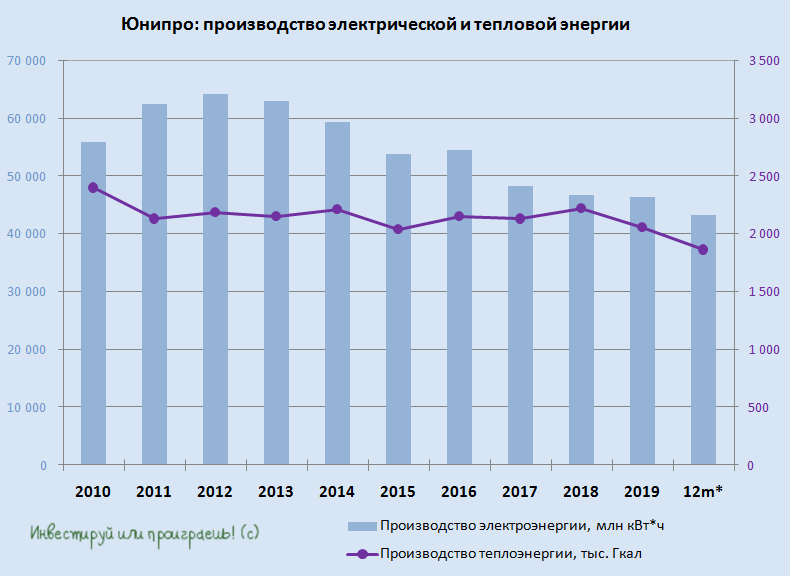

📄 Юнипро раскрыла свои производственные результаты за 9 месяцев 2020 года.

С января по сентябрь компания снизила производство электроэнергии почти на 10% (г/г) до 30,7 млрд кВт ч. Слабые результаты девяти месяцев в Юнипро объясняют снижением уровня загрузки электростанций, в связи с пониженным спросом на электроэнергию на фоне аномально тёплой погоды в 1 кв. 2020 года, высоким уровнем гидрогенерации в обеих ценовых зонах в первом полугодии, а также пандемией COVID-19 и соглашением ОПЕК+. В общем, привели все возможные причины, чтобы акционеры сильно не беспокоились, видимо, и считали это разовым фактором.

При этом третий квартал отметился ростом выработки на 4% (г/г) до 8,9 млрд кВт ч, чем поспособствовало изменение графика ремонтов ПГУ и, как следствие, их бОльшая загрузка в летний период.

Что касается тепловой энергии, то её производство также снизилось за 9 месяцев 2020 года на 14,4% до 1,15 млн Гкал, что также вызвано погодными условиями.

👉 Ну а теперь мы с нетерпением ждём финансовых результатов Юнипро по МСФО, а также свежих новостей о ходе восстановления третьего энергоблока Берёзовской ГРЭС. От этого во многом зависят дивидендные перспективы следующего 2021 года.

#UPRO

С января по сентябрь компания снизила производство электроэнергии почти на 10% (г/г) до 30,7 млрд кВт ч. Слабые результаты девяти месяцев в Юнипро объясняют снижением уровня загрузки электростанций, в связи с пониженным спросом на электроэнергию на фоне аномально тёплой погоды в 1 кв. 2020 года, высоким уровнем гидрогенерации в обеих ценовых зонах в первом полугодии, а также пандемией COVID-19 и соглашением ОПЕК+. В общем, привели все возможные причины, чтобы акционеры сильно не беспокоились, видимо, и считали это разовым фактором.

При этом третий квартал отметился ростом выработки на 4% (г/г) до 8,9 млрд кВт ч, чем поспособствовало изменение графика ремонтов ПГУ и, как следствие, их бОльшая загрузка в летний период.

Что касается тепловой энергии, то её производство также снизилось за 9 месяцев 2020 года на 14,4% до 1,15 млн Гкал, что также вызвано погодными условиями.

👉 Ну а теперь мы с нетерпением ждём финансовых результатов Юнипро по МСФО, а также свежих новостей о ходе восстановления третьего энергоблока Берёзовской ГРЭС. От этого во многом зависят дивидендные перспективы следующего 2021 года.

#UPRO

{kind=link}

🦠 Нарастающая неопределённость с COVID-19, связанная с продолжающимся ростом новых заболевших во всём мире, заставляет инвесторов оставаться осторожными. На этом фоне нефть марки Brent вновь снижается в район своих минимумов последних месяцев ($39-$40 за баррель), утягивая за собой вниз и российский рынок акций. А тут ещё и Ливия надумала увеличить объём добычи почти вдвое…

Ухудшение перспектив мирового спроса на нефть дополнительно усиливают политические интриги в США, за неделю до президентских выборов (3 ноября), а согласование нового пакета стимулов выглядит всё менее вероятным. А ведь «вертолётные деньги» оказались бы очень кстати для нефтяных котировок!

🛢Чуть больше чем через месяц, 30 ноября, стартует запланированное заседание участников сделки ОПЕК+, от которого мы вправе ожидать решительных действий в поддержку нефтяных цен, если эпидемиологическая ситуация в мире не начнёт улучшаться (или хотя бы стабилизироваться). Например, в качестве одной из мер вполне может быть рассмотрен перенос на более поздний срок намеченного на январь увеличения добычи, либо другие подобные шаги.

👉 Ну а я традиционно призываю вас не расстраиваться продолжающейся коррекции на мировых фондовых рынках, а порадоваться прекрасной возможности нарастить свои позиции в акциях по привлекательным ценникам!

Ухудшение перспектив мирового спроса на нефть дополнительно усиливают политические интриги в США, за неделю до президентских выборов (3 ноября), а согласование нового пакета стимулов выглядит всё менее вероятным. А ведь «вертолётные деньги» оказались бы очень кстати для нефтяных котировок!

🛢Чуть больше чем через месяц, 30 ноября, стартует запланированное заседание участников сделки ОПЕК+, от которого мы вправе ожидать решительных действий в поддержку нефтяных цен, если эпидемиологическая ситуация в мире не начнёт улучшаться (или хотя бы стабилизироваться). Например, в качестве одной из мер вполне может быть рассмотрен перенос на более поздний срок намеченного на январь увеличения добычи, либо другие подобные шаги.

👉 Ну а я традиционно призываю вас не расстраиваться продолжающейся коррекции на мировых фондовых рынках, а порадоваться прекрасной возможности нарастить свои позиции в акциях по привлекательным ценникам!

{kind=link}

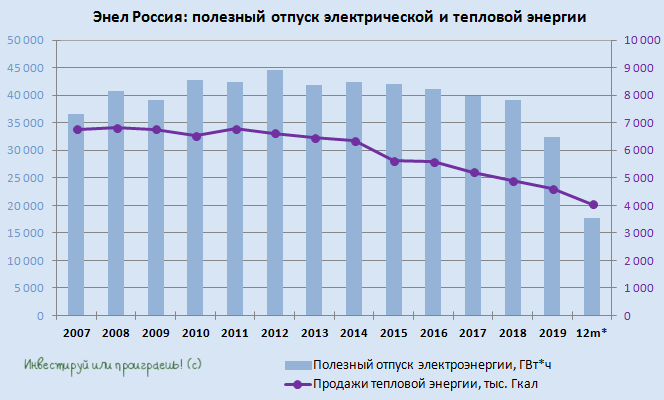

📄 Энел Россия отчиталась о своих производственных итогах за 9 месяцев 2020 года, снизив выработку электроэнергии на 51,6% (г/г) до 13,9 млрд кВт ч. Не стоит сильно пугаться такой динамике, это всего лишь следствие продажи Рефтинской ГРЭС, из-за чего показатели её деятельности в результаты за 9 месяцев текущего года, понятное дело, уже не попали.

Продажи тепла компании сократились на 17,8% и составили 2,55 млн Гкал.

Повторюсь, производственные показатели в случае с Энел Россия сейчас совершенно неинформативные, ввиду эффекта высокой базы прошлого года и продажи важнейшего актива. Поэтому держим в фокусе реализацию Стратегии 2020-2022, предусматривающую активное «озеленение» электрогенерации, а также рассчитываем на щедрые дивидендные выплаты в течение ближайших лет на уровне 8,5 коп. на акцию, что по текущим котировкам сулит околодвузначную ДД.

Ну и, разумеется, ждём публикацию финансовой отчётности по МСФО за 9 месяцев 2020 года, которая запланирована уже на эту пятницу, 30 октября.

#ENRU

Продажи тепла компании сократились на 17,8% и составили 2,55 млн Гкал.

Повторюсь, производственные показатели в случае с Энел Россия сейчас совершенно неинформативные, ввиду эффекта высокой базы прошлого года и продажи важнейшего актива. Поэтому держим в фокусе реализацию Стратегии 2020-2022, предусматривающую активное «озеленение» электрогенерации, а также рассчитываем на щедрые дивидендные выплаты в течение ближайших лет на уровне 8,5 коп. на акцию, что по текущим котировкам сулит околодвузначную ДД.

Ну и, разумеется, ждём публикацию финансовой отчётности по МСФО за 9 месяцев 2020 года, которая запланирована уже на эту пятницу, 30 октября.

#ENRU

{kind=link}

Forwarded from ❸❻❺

🧮 А ведь когда-то одну акцию Газпрома можно было поменять на 4-5 акций НЛМК!

Однако сейчас времена настали другие, и рынок оценивает акции НЛМК дороже Газпрома. Оно и понятно: дивидендные перспективы (да ещё и квартальные) инвесторам нравятся больше политических интриг с «Северным потоком -2» и не самыми выдающимися див.выплатами за 2020 год.

❓Но вот в чём вопрос. Если мы говорим о дне сегодняшнем и текущих котировках, то что вы купите: явно недооценённый актив, после глубокой коррекции котировок, либо весьма дорогую дивидендную историю, вблизи исторических максимумов?

#NLMK #GAZP

Однако сейчас времена настали другие, и рынок оценивает акции НЛМК дороже Газпрома. Оно и понятно: дивидендные перспективы (да ещё и квартальные) инвесторам нравятся больше политических интриг с «Северным потоком -2» и не самыми выдающимися див.выплатами за 2020 год.

❓Но вот в чём вопрос. Если мы говорим о дне сегодняшнем и текущих котировках, то что вы купите: явно недооценённый актив, после глубокой коррекции котировок, либо весьма дорогую дивидендную историю, вблизи исторических максимумов?

#NLMK #GAZP

{kind=link}

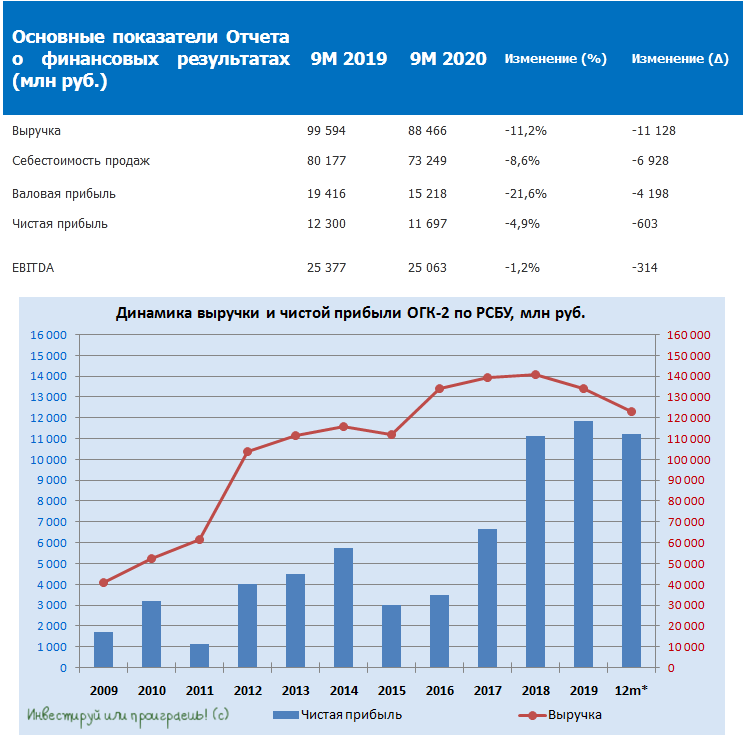

🧮 Вслед за своими производственными результатами ОГК-2 опубликовала и бухгалтерскую по РСБУ за 9 месяцев 2020 года, которая расстроила участников рынка, а котировки акций компании сегодня стали одними из лидеров по темпам падения (-2,5%).

Выручка ОГК-2 с января по сентябрь не досчиталась 11,2% (г/г) и составила 88,5 млрд рублей, на фоне падения выработки электроэнергии и тепловой энергии, в то время как себестоимость продаж сократилась всего на 8,6% до 73,2 млрд, благодаря реализации компанией стратегии по повышению эффективности генерирующего оборудования. Особенно это актуально в текущих условиях падения потребления в энергосистеме, которое мы сейчас наблюдаем.

В результате чистая прибыль ОГК-2 по итогам 9 месяцев 2020 года снизилась почти на 5% (г/г) до 11,7 млрд рублей, а показатель EBITDA сократился на 1,2% до 25,1 млрд рублей.

Если тремя месяцами ранее в ltm-выражении мы наблюдали прирост чистой прибыли, то сейчас главный финансовый результат начинает уже отставать от прошлого года. Но в любом случае дивиденды компании, согласно обновлённой див.политике, рассчитываются исходя из финансовых результатов по МСФО, а потому дождёмся их публикации и посмотрим что нас ждёт по итогам ¾ года. Как показал 2018 год, расхождения в двух типах отчётностей возможны.

Пресс-релиз

#OGKB

Выручка ОГК-2 с января по сентябрь не досчиталась 11,2% (г/г) и составила 88,5 млрд рублей, на фоне падения выработки электроэнергии и тепловой энергии, в то время как себестоимость продаж сократилась всего на 8,6% до 73,2 млрд, благодаря реализации компанией стратегии по повышению эффективности генерирующего оборудования. Особенно это актуально в текущих условиях падения потребления в энергосистеме, которое мы сейчас наблюдаем.

В результате чистая прибыль ОГК-2 по итогам 9 месяцев 2020 года снизилась почти на 5% (г/г) до 11,7 млрд рублей, а показатель EBITDA сократился на 1,2% до 25,1 млрд рублей.

Если тремя месяцами ранее в ltm-выражении мы наблюдали прирост чистой прибыли, то сейчас главный финансовый результат начинает уже отставать от прошлого года. Но в любом случае дивиденды компании, согласно обновлённой див.политике, рассчитываются исходя из финансовых результатов по МСФО, а потому дождёмся их публикации и посмотрим что нас ждёт по итогам ¾ года. Как показал 2018 год, расхождения в двух типах отчётностей возможны.

Пресс-релиз

#OGKB

{kind=link}

🗓 В следующий понедельник, 2 ноября, Юнипро на запланированном на этот день заседании Совета директоров рассмотрит вопрос о промежуточных дивидендах за 9 месяцев 2020 года.

💰 И, вспоминая августовскую риторику топ-менеджмента компании, в ходе телефонной конференции, приуроченной к публикации полугодовых финансовых результатов, почти наверняка мы увидим рекомендацию выплатить привычные 0,111 руб. на акцию, что сулит полугодовую ДД чуть более 4%.

В целом такой сценарий в текущих реалиях низких ставок выглядит весьма привлекательно, когда ставки по банковским депозитам дают сопоставимую доходность, но с одной маленькой оговорочкой: не за полгода, а за год.

🏗 Главная интрига – это затянувшийся ремонт третьего энергоблока Берёзовской ГРЭС после аварии, случившейся в феврале 2016 года, а точнее завершение процесса восстановления и повторный ввод в эксплуатацию. Бесконечные переносы нервируют инвесторов, но большинство из них (и в том числе) продолжают верить, что эта история всё-таки будет со счастливым концом.

#UPRO

💰 И, вспоминая августовскую риторику топ-менеджмента компании, в ходе телефонной конференции, приуроченной к публикации полугодовых финансовых результатов, почти наверняка мы увидим рекомендацию выплатить привычные 0,111 руб. на акцию, что сулит полугодовую ДД чуть более 4%.

В целом такой сценарий в текущих реалиях низких ставок выглядит весьма привлекательно, когда ставки по банковским депозитам дают сопоставимую доходность, но с одной маленькой оговорочкой: не за полгода, а за год.

🏗 Главная интрига – это затянувшийся ремонт третьего энергоблока Берёзовской ГРЭС после аварии, случившейся в феврале 2016 года, а точнее завершение процесса восстановления и повторный ввод в эксплуатацию. Бесконечные переносы нервируют инвесторов, но большинство из них (и в том числе) продолжают верить, что эта история всё-таки будет со счастливым концом.

#UPRO

{kind=link}

👨🏻💼 Кризис пройдет и будет лучше. 20-минутное интервью с Алексеем Кудриным, рекомендую посмотреть за чашечкой утреннего кофе.

Традиционно для тех, кому лень смотреть, основные тезисы:

✔️ Большая часть малого и среднего бизнеса сумеет пережить коронавирусный кризис, однако COVID-19 – это сильный удар по предпринимательству.

✔️ Поддержка бизнеса и населения от государства должна быть существенно больше, и у России достаточно ресурсов для этого.

✔️ С учётом второй волны коронавируса, падение ВВП по итогам 2020 года может оказаться на уровне 4,5%-4,8% (правительство прогнозировало минус 4%).

✔️ У России низкий долг, мы можем увеличивать долг, это тоже наш большой ресурс. Россия во всеоружии подошла к этому кризису.

✔️ Рецепт от Кудрина: отложить повышение налогов и активно тратить Фонд национального благосостояния на поддержку населения и бизнеса.

✔️ Россия легче проходит этот кризис, чем ведущие развитые страны: из-за низкой доли сферы услуг в бюджете страны, а также гораздо более скромного присутствия малого и среднего бизнеса в экономике.

✔️ Курс доллара к рублю останется вблизи текущих значений, до конца 2021 года. Но прогнозировать курс рубля – «неблагодарная вещь».

✔️ Хуже будет или нет? Думаю, кризис пройдёт – и будет лучше!

✔️ Думаю, что нам ещё следующий год жить с коронавирусом, но будем переживать это легче, чем раньше. В этом смысле есть определённое привыкание. Следующий год тоже будет непростой, но легче, чем в этом году уж точно.

✔️ Российская экономика сможет выйти на те уровни, которые были до пандемии, в начале 2022 года. В следующем году рост ВВП будет около 3%.

✔️ Китайская экономика опять является наибольшим локомотивом мировой экономики.

Традиционно для тех, кому лень смотреть, основные тезисы:

✔️ Большая часть малого и среднего бизнеса сумеет пережить коронавирусный кризис, однако COVID-19 – это сильный удар по предпринимательству.

✔️ Поддержка бизнеса и населения от государства должна быть существенно больше, и у России достаточно ресурсов для этого.

✔️ С учётом второй волны коронавируса, падение ВВП по итогам 2020 года может оказаться на уровне 4,5%-4,8% (правительство прогнозировало минус 4%).

✔️ У России низкий долг, мы можем увеличивать долг, это тоже наш большой ресурс. Россия во всеоружии подошла к этому кризису.

✔️ Рецепт от Кудрина: отложить повышение налогов и активно тратить Фонд национального благосостояния на поддержку населения и бизнеса.

✔️ Россия легче проходит этот кризис, чем ведущие развитые страны: из-за низкой доли сферы услуг в бюджете страны, а также гораздо более скромного присутствия малого и среднего бизнеса в экономике.

✔️ Курс доллара к рублю останется вблизи текущих значений, до конца 2021 года. Но прогнозировать курс рубля – «неблагодарная вещь».

✔️ Хуже будет или нет? Думаю, кризис пройдёт – и будет лучше!

✔️ Думаю, что нам ещё следующий год жить с коронавирусом, но будем переживать это легче, чем раньше. В этом смысле есть определённое привыкание. Следующий год тоже будет непростой, но легче, чем в этом году уж точно.

✔️ Российская экономика сможет выйти на те уровни, которые были до пандемии, в начале 2022 года. В следующем году рост ВВП будет около 3%.

✔️ Китайская экономика опять является наибольшим локомотивом мировой экономики.

YouTube

Алексей Кудрин: у России достаточно ресурсов для поддержки бизнеса и населения в условиях пандемии

Подпишитесь на канал Россия24: https://www.youtube.com/c/russia24tv?sub_confirmation=1

Глава Счетной палаты Алексей Кудрин уверен в необходимости расширения господдержки бизнеса и населения в период пандемии. Ресурсов у государства для этого достаточно. Об…

Глава Счетной палаты Алексей Кудрин уверен в необходимости расширения господдержки бизнеса и населения в период пандемии. Ресурсов у государства для этого достаточно. Об…

📓ТГК-1 представила сегодня свои производственные результаты, а также отчиталась по РСБУ за 9 месяцев 2020 года.

Объём производства электроэнергии с января по сентябрь незначительно снизился – на 1,2% (г/г) до 20,1 млрд кВт ч, отпуск тепловой энергии продемонстрировал более существенное падение – почти на 5% до 15,3 млн Гкал, из-за более тёплой погоды.

Падение цен на электроэнергию дополнительно усилило давление на доходы компании, в результате чего выручка ТГК-1 по РСБУ по итогам 9 месяцев 2020 года не досчиталась 9,5% (г/г) и составила 58,4 млрд рублей. При этом себестоимость продаж снижалась не так активно (-5,8% до 52,8 млрд рублей), что в результате оказало серьёзное давление на показатель EBITDA (-26,6% до 15,0 млрд рублей) и чистую прибыль (-38% до 4,5 млрд).

На общем депрессивном фоне всего российского фондового рынка котировки акций ТГК-1 реагируют на представленные результаты рядовым снижением около 2%, ну а мы теперь будем ждать финансовые результаты компании, которые являются ориентиром для расчёта дивидендной базы компании и традиционно являются более информативными.

#TGKA

Объём производства электроэнергии с января по сентябрь незначительно снизился – на 1,2% (г/г) до 20,1 млрд кВт ч, отпуск тепловой энергии продемонстрировал более существенное падение – почти на 5% до 15,3 млн Гкал, из-за более тёплой погоды.

Падение цен на электроэнергию дополнительно усилило давление на доходы компании, в результате чего выручка ТГК-1 по РСБУ по итогам 9 месяцев 2020 года не досчиталась 9,5% (г/г) и составила 58,4 млрд рублей. При этом себестоимость продаж снижалась не так активно (-5,8% до 52,8 млрд рублей), что в результате оказало серьёзное давление на показатель EBITDA (-26,6% до 15,0 млрд рублей) и чистую прибыль (-38% до 4,5 млрд).

На общем депрессивном фоне всего российского фондового рынка котировки акций ТГК-1 реагируют на представленные результаты рядовым снижением около 2%, ну а мы теперь будем ждать финансовые результаты компании, которые являются ориентиром для расчёта дивидендной базы компании и традиционно являются более информативными.

#TGKA

{kind=link}

Forwarded from ❸❻❺

🛩 Туристы в ближайшие годы вряд ли начнут летать по миру с такой же активность, как в доковидные времена, а потому на фоне допэмиссии помочь Аэрофлоту может уход нескольких игроков на рынке авиаперевозок. Вы же помните, какой драйвер для роста получила компания, после того как сдулась Трансаэро?

Собствено, именно об этом в интервью телеканалу «Россия 24» поведал глава компании Виталий Савельев, не исключив банкротств ряда отечественных авиакомпаний, в условиях низкого сезона и демпинга на рынке.

👨🏻⚕️ "Сейчас, в период пандемии, мы практически стоИм по международным перевозкам. Все компании примерно наполовину стоЯт. Получается, что сейчас идёт демпинг, и мы это видим. То есть компании, чтобы летать, начинают давать низкие цены.

Пассажирам нравится дешёвая цена на авиабилет, но это очень опасно для авиакомпании, потому что если кассовый разрыв авиакомпания не сможет перекрыть, то это прямой путь к банкротству".

Я бы не хотел быть таким провидцем, но вся обстановка, которая сейчас существует для авиакомпаний, для нашего бизнеса, она как бы настораживает, потому что такое банкротство произойти может, мы это проходили многократно. Какие самые тяжёлые периоды у авиакомпаний в году? Это начало так называемого зимнего сезона, когда авиакомпания переходит в период пониженного спроса, который длится с октября месяца по конец марта.

В таких условиях с большой вероятностью выживут те компании, которые перекредитуются в банках. Но доживут ли они "до светлого будущего, к концу ноября - это вопрос.

Если нам разрешат летать, мы, наверное, в течение полугода восстановимся. Не только Аэрофлот, но думаю и другие компании. Если не разрешат - то это будет большой вопрос. Какие-то решения надо будет принимать", - рассказал глава "Аэрофлота".

👉 P.S. Тем не менее, покупать акции российского авиаперевозчика №1 в наш модельный портфель у меня по-прежнему никакого желания нет. По хэштегу можете почитать более ранние посты, мы об этом уже размышляли с вами.

#AFLT

Собствено, именно об этом в интервью телеканалу «Россия 24» поведал глава компании Виталий Савельев, не исключив банкротств ряда отечественных авиакомпаний, в условиях низкого сезона и демпинга на рынке.

👨🏻⚕️ "Сейчас, в период пандемии, мы практически стоИм по международным перевозкам. Все компании примерно наполовину стоЯт. Получается, что сейчас идёт демпинг, и мы это видим. То есть компании, чтобы летать, начинают давать низкие цены.

Пассажирам нравится дешёвая цена на авиабилет, но это очень опасно для авиакомпании, потому что если кассовый разрыв авиакомпания не сможет перекрыть, то это прямой путь к банкротству".

Я бы не хотел быть таким провидцем, но вся обстановка, которая сейчас существует для авиакомпаний, для нашего бизнеса, она как бы настораживает, потому что такое банкротство произойти может, мы это проходили многократно. Какие самые тяжёлые периоды у авиакомпаний в году? Это начало так называемого зимнего сезона, когда авиакомпания переходит в период пониженного спроса, который длится с октября месяца по конец марта.

В таких условиях с большой вероятностью выживут те компании, которые перекредитуются в банках. Но доживут ли они "до светлого будущего, к концу ноября - это вопрос.

Если нам разрешат летать, мы, наверное, в течение полугода восстановимся. Не только Аэрофлот, но думаю и другие компании. Если не разрешат - то это будет большой вопрос. Какие-то решения надо будет принимать", - рассказал глава "Аэрофлота".

👉 P.S. Тем не менее, покупать акции российского авиаперевозчика №1 в наш модельный портфель у меня по-прежнему никакого желания нет. По хэштегу можете почитать более ранние посты, мы об этом уже размышляли с вами.

#AFLT

YouTube

Виталий Савельев: "Аэрофлот" восстановит внутренние перевозки до конца года - Россия 24

Подпишитесь на канал Россия24: https://www.youtube.com/c/russia24tv?sub_confirmation=1

Группа "Аэрофлот" планирует полностью восстановить внутренние перевозки до конца года. Основным драйвером здесь выступает лоукостер "Победа". О том, как пандемия коронавируса…

Группа "Аэрофлот" планирует полностью восстановить внутренние перевозки до конца года. Основным драйвером здесь выступает лоукостер "Победа". О том, как пандемия коронавируса…