Апофеоз безумия

Феерический корнер и всепоглощающий шортсквиз, организованный на акциях Gamestop войдет в историю – да просто потому, что такого масштаба, скорости и зверства не было никогда. Рост в 30 раз за месяц!

За последние 5 торговых дней Gamestop заняла 3 место по обороту торгов в денежном выражении среди всех акций, торгуемых на американском фондовом рынке, уступив только Tesla и Apple. Если бы не периоды отчётности, могла и первое место занять.

Но более интересно то, что за 5 дней было проторговано свыше 10 средневзвешенных капитализаций - и вот это абсолютный рекорд за все времена для акций, капитализаций которых выше $5 млрд. Для сравнения, самая ликвидная акций в США – Tesla, проторговывает за 5 дней лишь 10-15% своей капитализации, Apple 3-5%, а Google, Microsoft жалкие 2-4% от капитализации за 5 торговых дней. А тут 1000%!

#GME

Феерический корнер и всепоглощающий шортсквиз, организованный на акциях Gamestop войдет в историю – да просто потому, что такого масштаба, скорости и зверства не было никогда. Рост в 30 раз за месяц!

За последние 5 торговых дней Gamestop заняла 3 место по обороту торгов в денежном выражении среди всех акций, торгуемых на американском фондовом рынке, уступив только Tesla и Apple. Если бы не периоды отчётности, могла и первое место занять.

Но более интересно то, что за 5 дней было проторговано свыше 10 средневзвешенных капитализаций - и вот это абсолютный рекорд за все времена для акций, капитализаций которых выше $5 млрд. Для сравнения, самая ликвидная акций в США – Tesla, проторговывает за 5 дней лишь 10-15% своей капитализации, Apple 3-5%, а Google, Microsoft жалкие 2-4% от капитализации за 5 торговых дней. А тут 1000%!

#GME

Livejournal

Апофеоз безумия

Феерический корнер и всепоглощающий шортсквиз, организованный на акциях Gamestop войдет в историю да просто потому, что такого масштаба, скорости и зверства не было никогда. Рост в 30 раз за месяц За последние 5 торговых дней Gamestop заняла 3 место по обороту…

🖌 По прогнозам Sberbank CIB, Фосагро в качестве финальных дивидендов за 2020 год может направить $100 млн (порядка 7,6 млрд руб. или 58,7 руб. на одну акцию):

"Это больше, чем предусматривает дивидендная политика; на наш взгляд, рассчитывать на это можно благодаря хорошей макроэкономической ситуации в 1 кв. 2021 года и оптимистичным прогнозам на 2021 год", - отмечают аналитики SberCIB Investment Research.

💰 При таком сценарии финальный дивиденд за 2020 год в разы превысит размер выплат по итогам 4 кв. 2019 года, а совокупные выплаты за 2020 год значительно увеличатся по сравнению с годом ранее – с 192,0 руб. до 292,7 руб.

💪 По мнению аналитиков, Фосагро покажет хорошие финансовые результаты за прошлый квартал, несмотря на 10%-ное снижение продаж. EBITDA компании за IV квартал, по их оценке, составит $250 млн (+42% г/г) при рентабельности 31%, а свободный денежный поток после выплаты процентов ожидается на уровне $30 млн (обычно в IV кв. он отрицательный). В рублёвом выражении EBITDA компании, таким образом, составит около 19 млрд рублей, увеличившись в 1,7 раза к IV кв. 2019 года.

📈 Цены на удобрения заметно выросли за IV кв. 2020 - I кв. 2021 гг.

"Сейчас цена на карбамид (FOB Черное море) достигла $305-330/т - максимального значения с осени 2018 года, а на MAP (FOB Балтийское море) - $433-438/т (максимум с 2015 года)", - отмечается в обзоре.

"Совокупное производство сырья выросло по итогам 2020 года на 10%г/г, что в сочетании с ослаблением курса рубля оказывает дополнительную поддержку рентабельности. Судя по тому, что ралли цен на удобрения продолжается, и звучат разговоры об ускорении продовольственной инфляции на развивающихся рынках, мы ожидаем, что рентабельность денежных потоков Фосагро улучшится в ближайшие кварталы. А акции компании, которые выросли в цене на 15% с начала года, все ещё недооценены в сравнении с другими производителями удобрений. Мы подтверждаем рекомендацию "Выше рынка", - поддерживают оптимизм в отношении Фосагро и аналитики Альфа-банка.

#PHOR

"Это больше, чем предусматривает дивидендная политика; на наш взгляд, рассчитывать на это можно благодаря хорошей макроэкономической ситуации в 1 кв. 2021 года и оптимистичным прогнозам на 2021 год", - отмечают аналитики SberCIB Investment Research.

💰 При таком сценарии финальный дивиденд за 2020 год в разы превысит размер выплат по итогам 4 кв. 2019 года, а совокупные выплаты за 2020 год значительно увеличатся по сравнению с годом ранее – с 192,0 руб. до 292,7 руб.

💪 По мнению аналитиков, Фосагро покажет хорошие финансовые результаты за прошлый квартал, несмотря на 10%-ное снижение продаж. EBITDA компании за IV квартал, по их оценке, составит $250 млн (+42% г/г) при рентабельности 31%, а свободный денежный поток после выплаты процентов ожидается на уровне $30 млн (обычно в IV кв. он отрицательный). В рублёвом выражении EBITDA компании, таким образом, составит около 19 млрд рублей, увеличившись в 1,7 раза к IV кв. 2019 года.

📈 Цены на удобрения заметно выросли за IV кв. 2020 - I кв. 2021 гг.

"Сейчас цена на карбамид (FOB Черное море) достигла $305-330/т - максимального значения с осени 2018 года, а на MAP (FOB Балтийское море) - $433-438/т (максимум с 2015 года)", - отмечается в обзоре.

"Совокупное производство сырья выросло по итогам 2020 года на 10%г/г, что в сочетании с ослаблением курса рубля оказывает дополнительную поддержку рентабельности. Судя по тому, что ралли цен на удобрения продолжается, и звучат разговоры об ускорении продовольственной инфляции на развивающихся рынках, мы ожидаем, что рентабельность денежных потоков Фосагро улучшится в ближайшие кварталы. А акции компании, которые выросли в цене на 15% с начала года, все ещё недооценены в сравнении с другими производителями удобрений. Мы подтверждаем рекомендацию "Выше рынка", - поддерживают оптимизм в отношении Фосагро и аналитики Альфа-банка.

#PHOR

{kind=link}

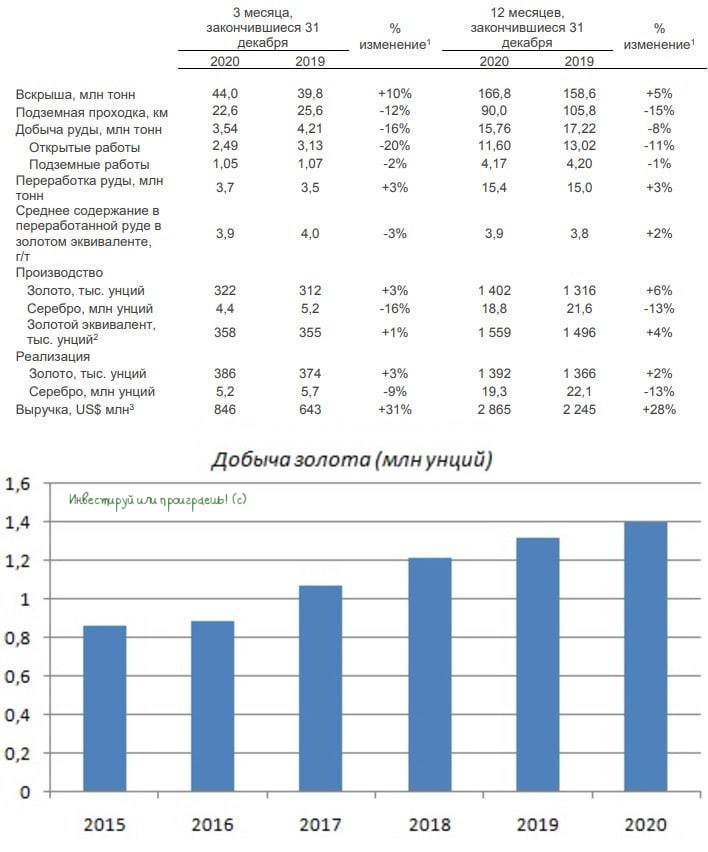

👑 Polymetal представил производственные результаты за 2020 год.

📈 Добыча золота увеличилась на 6% (г/г) до 1,402 млн унций, а производство серебра сократилось на 13% (г/г) до 18,8 млн унций.

⚒ Конкуренты показали разнонаправленную динамику: Полюс сократил добычу золота на 2,6%, а Petropavlovsk и Селигдар увеличили производство на 5,9% и 7% соответственно. Результат Полиметалла выше среднеотраслевого, что радует.

💰Выручка увеличилась на 28% (г/г) до $2,86 млрд. Из основных конкурентов самый высокий темп роста выручки у Селигдара (33,4%), а самый слабый результат показал Полюс, продажи которого увеличились на 25%.

💪 В 2021 компания планирует нарастить добычу золота на 7% (г/г) до 1,5 млн унций, при этом крупнейший отечественный золотодобытчик Полюс анонсировал план по сокращению производства на 2,3%. Таким образом, Polymetal второй год подряд сможет нарастить долю на рынке и сократить отставание от Полюса.

👨⚕️ “Компания превысила производственный план, получила рекордный свободный денежный поток и продолжила реализовывать проекты развития в соответствии с графиком”, - прокомментировал операционные результаты главный исполнительный директор Polymetal Виталий Несис.

👉 P.S. Компания продемонстрировала позитивные результаты, которые оказались выше среднеотраслевых.

📊 На данный момент мы можем сравнить золотодобытчиков по мультипликатору P/S. Polymetal торгуется с мультипликатором 3,5х, при среднеотраслевом значении 2,9х.

👌 На этом фоне хотелось бы дождаться хорошей коррекции, чтобы начать думать о покупках.

#POLY

📈 Добыча золота увеличилась на 6% (г/г) до 1,402 млн унций, а производство серебра сократилось на 13% (г/г) до 18,8 млн унций.

⚒ Конкуренты показали разнонаправленную динамику: Полюс сократил добычу золота на 2,6%, а Petropavlovsk и Селигдар увеличили производство на 5,9% и 7% соответственно. Результат Полиметалла выше среднеотраслевого, что радует.

💰Выручка увеличилась на 28% (г/г) до $2,86 млрд. Из основных конкурентов самый высокий темп роста выручки у Селигдара (33,4%), а самый слабый результат показал Полюс, продажи которого увеличились на 25%.

💪 В 2021 компания планирует нарастить добычу золота на 7% (г/г) до 1,5 млн унций, при этом крупнейший отечественный золотодобытчик Полюс анонсировал план по сокращению производства на 2,3%. Таким образом, Polymetal второй год подряд сможет нарастить долю на рынке и сократить отставание от Полюса.

👨⚕️ “Компания превысила производственный план, получила рекордный свободный денежный поток и продолжила реализовывать проекты развития в соответствии с графиком”, - прокомментировал операционные результаты главный исполнительный директор Polymetal Виталий Несис.

👉 P.S. Компания продемонстрировала позитивные результаты, которые оказались выше среднеотраслевых.

📊 На данный момент мы можем сравнить золотодобытчиков по мультипликатору P/S. Polymetal торгуется с мультипликатором 3,5х, при среднеотраслевом значении 2,9х.

👌 На этом фоне хотелось бы дождаться хорошей коррекции, чтобы начать думать о покупках.

#POLY

{kind=link}

🇺🇸 Выбираем «голубые фишки» в США на 2021 год

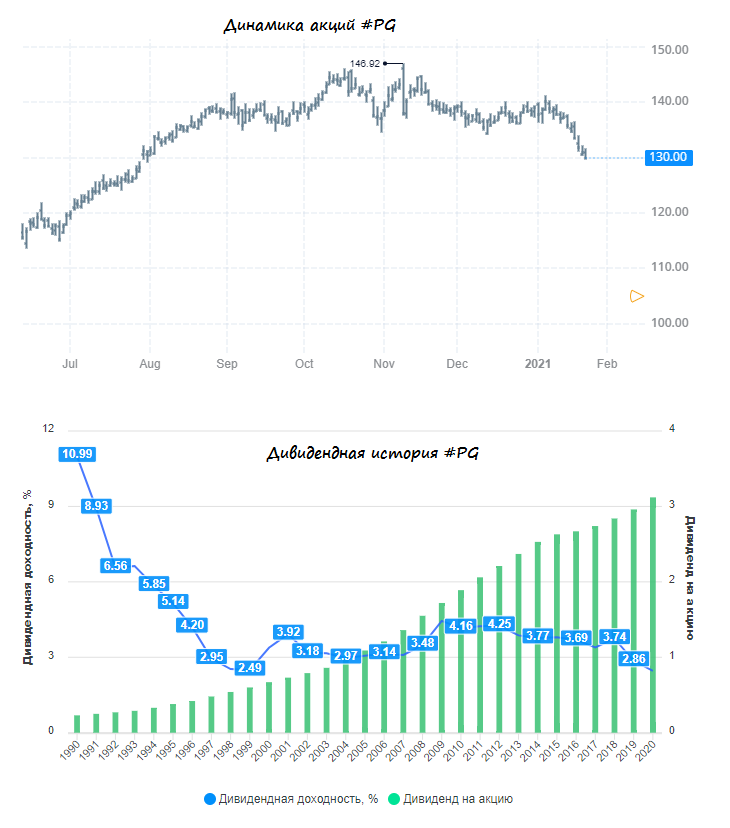

4️⃣ Procter & Gamble (#PG)

Четвёртый дивидендный аристократ, который достоин попадания в вочлист инвесторов в текущем году – это Procter & Gamble (#PG). Акции компании со своих исторических максимумов, достигнутых в ноябре 2020 года, снизились уже на 15% и привлекают к себе определённое внимание со стороны инвестиционного сообщества.

📓На минувшей неделе P&G опубликовала свою финансовую отчётность за второй квартал 2021 финансового года, превзойдя ожидания рынка по выручке и чистой прибыли, благодаря сильным результатам в сегменте красоты и по уходу за кожей, а также в подразделениях здравоохранения и ухода за детьми.

Как заявила сама P&G, которая является материнской компанией таких брендов, как Tide, Pampers и Bounty, её доходы выросли в отчётном квартале на 8% (г/г) до $19,7 млрд, благодаря сформировавшимся ранее во время пандемии привычкам к расходам людей.

👨🏻💼 "Мы показали ещё один сильный квартал по всем ключевым показателям, и по-прежнему сосредоточены на реализации наших стратегий превосходства, производительности и улучшения организации и культуры P&G. Эти стратегии позволили нам создать мощный импульс для развития бизнеса до появления COVID-19, а впоследствии пандемия даже ускорила наш прогресс в 2020 календарном году, обеспечив сбалансированный рост и создание акционерной стоимости в долгосрочной перспективе", - приводятся в пресс-релизе слова ген. директора P&G Дэвида Тейлора.

🦠 С одной стороны, массовое вакцинирование от COVID-19, которое недавно стартовало, может сыграть не на руку P&G, ведь в этом случае люди начнут постепенно выходить из режима самоизоляции (на котором некоторые страны сидят до сих пор), и сильные результаты 2020 года (когда, например, продажи чистящего средства Comet выросли на 30%) в этом году повторить будет весьма сложно. Хотя на 2021 финансовый год P&G прогнозирует увеличение базовой прибыли на акцию от 8% до 10% (что выше её предыдущего прогноза от 5% до 8%), а также рост продаж на 5-6% (при предыдущей оценке в 3-4%).

Дополнительное поддержание акционерной стоимости P&G, как и у многих других американских компаний, традиционно осуществляется с помощью байбэка. И если раньше компания заявляла, что в 2021 финансовом году выкупит акции на сумму от $7 до $9 млрд, то сейчас уже речь идёт о $10 млрд.

💰 А это значит, что есть все основания для того, чтобы P&G и дальше сможет ежегодно наращивать свои дивидендные выплаты, гордо оставляя за собой статус дивидендного аристократа. Дивидендная доходность с одной стороны кажется весьма скромной (менее 3%), зато она номинирована в долларах, растёт в абсолютном выражении, а сложные проценты, как известно, на длинном временном отрезке, творят настоящие чудеса!

4️⃣ Procter & Gamble (#PG)

Четвёртый дивидендный аристократ, который достоин попадания в вочлист инвесторов в текущем году – это Procter & Gamble (#PG). Акции компании со своих исторических максимумов, достигнутых в ноябре 2020 года, снизились уже на 15% и привлекают к себе определённое внимание со стороны инвестиционного сообщества.

📓На минувшей неделе P&G опубликовала свою финансовую отчётность за второй квартал 2021 финансового года, превзойдя ожидания рынка по выручке и чистой прибыли, благодаря сильным результатам в сегменте красоты и по уходу за кожей, а также в подразделениях здравоохранения и ухода за детьми.

Как заявила сама P&G, которая является материнской компанией таких брендов, как Tide, Pampers и Bounty, её доходы выросли в отчётном квартале на 8% (г/г) до $19,7 млрд, благодаря сформировавшимся ранее во время пандемии привычкам к расходам людей.

👨🏻💼 "Мы показали ещё один сильный квартал по всем ключевым показателям, и по-прежнему сосредоточены на реализации наших стратегий превосходства, производительности и улучшения организации и культуры P&G. Эти стратегии позволили нам создать мощный импульс для развития бизнеса до появления COVID-19, а впоследствии пандемия даже ускорила наш прогресс в 2020 календарном году, обеспечив сбалансированный рост и создание акционерной стоимости в долгосрочной перспективе", - приводятся в пресс-релизе слова ген. директора P&G Дэвида Тейлора.

🦠 С одной стороны, массовое вакцинирование от COVID-19, которое недавно стартовало, может сыграть не на руку P&G, ведь в этом случае люди начнут постепенно выходить из режима самоизоляции (на котором некоторые страны сидят до сих пор), и сильные результаты 2020 года (когда, например, продажи чистящего средства Comet выросли на 30%) в этом году повторить будет весьма сложно. Хотя на 2021 финансовый год P&G прогнозирует увеличение базовой прибыли на акцию от 8% до 10% (что выше её предыдущего прогноза от 5% до 8%), а также рост продаж на 5-6% (при предыдущей оценке в 3-4%).

Дополнительное поддержание акционерной стоимости P&G, как и у многих других американских компаний, традиционно осуществляется с помощью байбэка. И если раньше компания заявляла, что в 2021 финансовом году выкупит акции на сумму от $7 до $9 млрд, то сейчас уже речь идёт о $10 млрд.

💰 А это значит, что есть все основания для того, чтобы P&G и дальше сможет ежегодно наращивать свои дивидендные выплаты, гордо оставляя за собой статус дивидендного аристократа. Дивидендная доходность с одной стороны кажется весьма скромной (менее 3%), зато она номинирована в долларах, растёт в абсолютном выражении, а сложные проценты, как известно, на длинном временном отрезке, творят настоящие чудеса!

{kind=link}

👨💻 Мы в этот прекрасный воскресный день с Георгием решили обойтись без политики (впрочем, как и всегда), и просто немного поболтали у него в Ютуб-канале.

Если формат зайдёт - будем встречаться чаще и более предметно.

👍 Подписывайтесь, ставьте лайки и оставляйте комментарии - вам всё равно, а нам будет приятно!

#интервью

Если формат зайдёт - будем встречаться чаще и более предметно.

👍 Подписывайтесь, ставьте лайки и оставляйте комментарии - вам всё равно, а нам будет приятно!

#интервью

YouTube

Интервью с Юрием Козловым | Инвестируй или проиграешь | ИнвестократЪ

В гостях у "ИнвестократЪ" Юрий Козлов, частный инвестор, основатель сообщества "Инвестируй или проиграешь", ветеран Смарт-лаба. Обсуждаем стратегию инвестирования, портфели и ресурсы Юрия. Также затронули тему отдельных интересных в моменте акций по рынку…

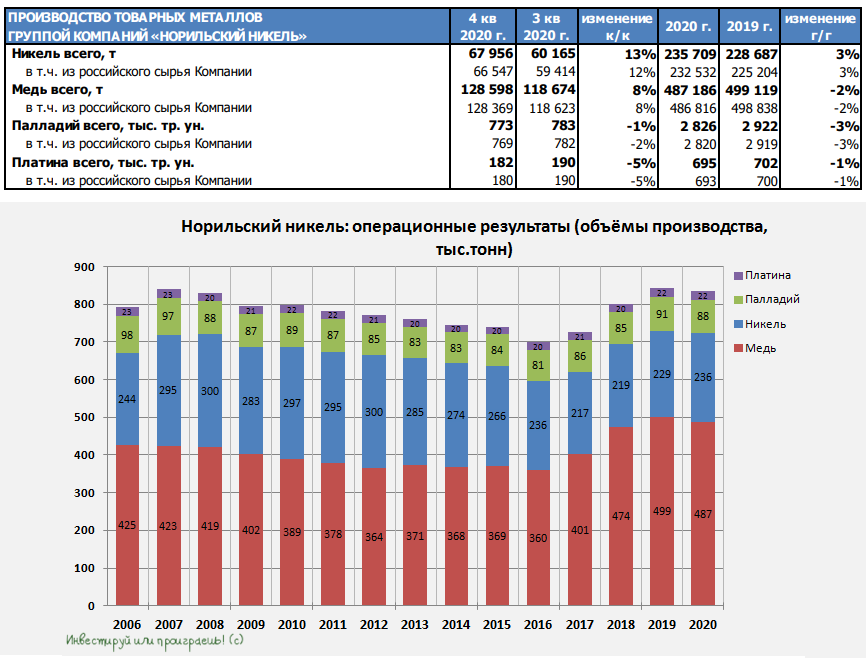

📓 Пандемия COVID-19 совершенно не помешала ГМК Норильский Никель продемонстрировать сильные операционные результаты в 2020 году. Более того, намеченный на прошлый год план был даже благополучно перевыполнен.

✔️ На сей раз анализ по линейке металлов начнём с меди. Производство 29-го элемента из таблицы Менделеева хоть и снизилось по итогам 2020 года на 2% до 487 тыс. тонн (исключительно по техническим причинам), зато четвёртый квартал отметился рекордными показателями по выплавке с результатом 128,6 тыс. тонн, благодаря активному наращиванию производства на Быстринском ГОКе, который к концу года вышел на проектные показатели производства не только по меди, но и по всем металлам.

✔️ Производство никеля выросло в минувшем году на 3% до 236 тыс. тонн, что является для компании пятилетним максимумом. Положительной динамики удалось добиться за счёт активного наращивания производства из собственного сырья (233 тыс. тонн), что соответствует верхней границе прогноза производства на 2020 год.

✔️ Успешным для ГМК Норникель в 2020 году стало также производство металлов платиновой группы, где компания также смогла перевыполнить свой план, а снижение производства палладия и платины в отчётном периоде на 3% и 1% связано исключительно с эффектом высокой базы 2019 года, когда в расчёт попала переработка ранее накопленного незавершённого производства высокой готовности.

🗓 Что касается прогнозов на год текущий, то менеджмент подтвердил производственный план: в 2021 году ожидается снижение производства никеля и меди и небольшой рост металлов платиновой группы. А потому динамика финансовых показателей будет ориентироваться на цены корзины металлов, производством которых занимается ГМК. Но для начала нужно ещё дождаться отчётности по МСФО за 2020 год, публикация которой намечена на 16 февраля.

#GMKN

✔️ На сей раз анализ по линейке металлов начнём с меди. Производство 29-го элемента из таблицы Менделеева хоть и снизилось по итогам 2020 года на 2% до 487 тыс. тонн (исключительно по техническим причинам), зато четвёртый квартал отметился рекордными показателями по выплавке с результатом 128,6 тыс. тонн, благодаря активному наращиванию производства на Быстринском ГОКе, который к концу года вышел на проектные показатели производства не только по меди, но и по всем металлам.

✔️ Производство никеля выросло в минувшем году на 3% до 236 тыс. тонн, что является для компании пятилетним максимумом. Положительной динамики удалось добиться за счёт активного наращивания производства из собственного сырья (233 тыс. тонн), что соответствует верхней границе прогноза производства на 2020 год.

✔️ Успешным для ГМК Норникель в 2020 году стало также производство металлов платиновой группы, где компания также смогла перевыполнить свой план, а снижение производства палладия и платины в отчётном периоде на 3% и 1% связано исключительно с эффектом высокой базы 2019 года, когда в расчёт попала переработка ранее накопленного незавершённого производства высокой готовности.

🗓 Что касается прогнозов на год текущий, то менеджмент подтвердил производственный план: в 2021 году ожидается снижение производства никеля и меди и небольшой рост металлов платиновой группы. А потому динамика финансовых показателей будет ориентироваться на цены корзины металлов, производством которых занимается ГМК. Но для начала нужно ещё дождаться отчётности по МСФО за 2020 год, публикация которой намечена на 16 февраля.

#GMKN

{kind=link}

⚒ Завтра ММК опубликует финансовые результаты по МСФО за 2020 год.

🎤 В преддверии этого события брокер ФИНАМ провел онлайн-конференцию с менеджментом компании, основные тезисы которого я предлагаю вашему вниманию:

✔️ За последние пять лет показатель Total Shareholders Return (совокупный доход акционеров) оказался самым высоким среди отечественных и мировых металлургов.

✔️ У Магнитки самая низкая долговая нагрузка в отрасли.

✔️ Компания будет одним из основных бенефициаров реализации национальных проектов в России.

✔️ Выгодное географическое расположение позволяет поставлять продукцию в регионы России с высоким металлопотреблением.

✔️ Компания является лидером в секторе стальной премиальной продукции в России.

✔️ Магнитка желает вернуть свои акции в индекс MSCI Russia

✔️ В мае этого года компания планирует увеличить выпуск премиальной продукции за счет ввода новых производственных мощностей.

✔️ В Турции наблюдается увеличение спроса на металлопродукцию, что позитивно для дочерней компании MMK Metalurji.

✔️ По итогам 1 кв. 2021 года объем продаж может увеличиться на 9% (г/г) до 3 млн тонн. Со второго квартала рост ускорится.

✔️ CAPEX за 2020 год составил $705 млн. В 2021 году инвестиционная программа оценивается в $1 млрд.

👉 P.S. Менеджмент Магнитки отмечает увеличение спроса на продукцию и анонсировал планы по вводу новых производственных мощностей, что положительно отразится на финансовых результатах компании в 2021 году.

#MAGN

🎤 В преддверии этого события брокер ФИНАМ провел онлайн-конференцию с менеджментом компании, основные тезисы которого я предлагаю вашему вниманию:

✔️ За последние пять лет показатель Total Shareholders Return (совокупный доход акционеров) оказался самым высоким среди отечественных и мировых металлургов.

✔️ У Магнитки самая низкая долговая нагрузка в отрасли.

✔️ Компания будет одним из основных бенефициаров реализации национальных проектов в России.

✔️ Выгодное географическое расположение позволяет поставлять продукцию в регионы России с высоким металлопотреблением.

✔️ Компания является лидером в секторе стальной премиальной продукции в России.

✔️ Магнитка желает вернуть свои акции в индекс MSCI Russia

✔️ В мае этого года компания планирует увеличить выпуск премиальной продукции за счет ввода новых производственных мощностей.

✔️ В Турции наблюдается увеличение спроса на металлопродукцию, что позитивно для дочерней компании MMK Metalurji.

✔️ По итогам 1 кв. 2021 года объем продаж может увеличиться на 9% (г/г) до 3 млн тонн. Со второго квартала рост ускорится.

✔️ CAPEX за 2020 год составил $705 млн. В 2021 году инвестиционная программа оценивается в $1 млрд.

👉 P.S. Менеджмент Магнитки отмечает увеличение спроса на продукцию и анонсировал планы по вводу новых производственных мощностей, что положительно отразится на финансовых результатах компании в 2021 году.

#MAGN

YouTube

Металлургия в России: диалог с ММК

Приглашаем на онлайн-встречу клуба «ФИНАМ Премиум». Представители Магнитогорского металлургического комбината расскажут, как пандемия повлияла на российскую металлургию и стоит ли инвесторам включать металлургов в свой инвестиционный портфель.

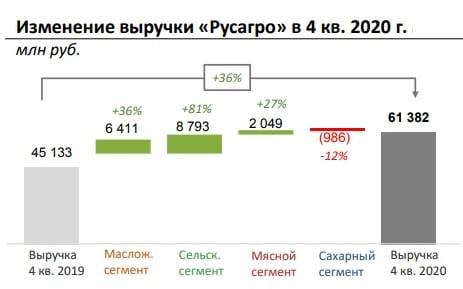

🐄🐖🐓🦃 Группа Русагро представила свои операционные результаты за 4 кв. 2020 года.

💰Выручка увеличилась на 39% (г/г) до 61,38 млрд рублей, благодаря росту средней цены реализации продукции.

🔸 Доходы масложирового сегмента увеличилась на 36% (г/г) до 24,2 млрд рублей. В натуральном выражении объем продаж сократился на 8% (г/г) на фоне снижения заказов на майонез и маргарин.

🔸 Самый высокий темп роста выручки зафиксирован в сельскохозяйственном сегменте, где продажи увеличились на 81% (г/г) до 19,6 млрд рублей. Цена реализации подсолнечника увеличилась на 92% (г/г), сахарной свёклы на 140% (г/г) и т.д.

❗️Столь стремительный рост цен вызвал недовольство Правительства РФ, которое пообещало пресечь спекуляции на рынке. Для акционеров компании это тревожный сигнал, поскольку не следует рассчитывать на продолжение бурного роста цен.

🔸 В мясном сегменте выручка увеличилась на 27% (г/г) до 9,6 млрд рублей, благодаря росту объема продаж всех категорий мясной продукции.

🔸 Сахарный сегмент оказался единственным, где зафиксировано сокращение выручки на 12% (г/г) до 7 млрд рублей. Средняя цена реализации продукции увеличилась на 78% (г/г), однако за счет низкого урожая сахарной свёклы компания была вынуждена сократить поставки готовой продукции.

👉 P.S. Резкое увеличение средних цен реализации продукции позволил компании зафиксировать значительный темп роста выручки, однако в этом году ситуация может измениться.

📊 В сентябре состоятся выборы в Госдуму РФ. Правительство будет активно мониторить ситуацию на рынке продовольствия, чтобы избежать недовольства граждан резким ростом цен. На этом фоне я ожидаю более скромного темпа роста доходов компании.

#AGRO

💰Выручка увеличилась на 39% (г/г) до 61,38 млрд рублей, благодаря росту средней цены реализации продукции.

🔸 Доходы масложирового сегмента увеличилась на 36% (г/г) до 24,2 млрд рублей. В натуральном выражении объем продаж сократился на 8% (г/г) на фоне снижения заказов на майонез и маргарин.

🔸 Самый высокий темп роста выручки зафиксирован в сельскохозяйственном сегменте, где продажи увеличились на 81% (г/г) до 19,6 млрд рублей. Цена реализации подсолнечника увеличилась на 92% (г/г), сахарной свёклы на 140% (г/г) и т.д.

❗️Столь стремительный рост цен вызвал недовольство Правительства РФ, которое пообещало пресечь спекуляции на рынке. Для акционеров компании это тревожный сигнал, поскольку не следует рассчитывать на продолжение бурного роста цен.

🔸 В мясном сегменте выручка увеличилась на 27% (г/г) до 9,6 млрд рублей, благодаря росту объема продаж всех категорий мясной продукции.

🔸 Сахарный сегмент оказался единственным, где зафиксировано сокращение выручки на 12% (г/г) до 7 млрд рублей. Средняя цена реализации продукции увеличилась на 78% (г/г), однако за счет низкого урожая сахарной свёклы компания была вынуждена сократить поставки готовой продукции.

👉 P.S. Резкое увеличение средних цен реализации продукции позволил компании зафиксировать значительный темп роста выручки, однако в этом году ситуация может измениться.

📊 В сентябре состоятся выборы в Госдуму РФ. Правительство будет активно мониторить ситуацию на рынке продовольствия, чтобы избежать недовольства граждан резким ростом цен. На этом фоне я ожидаю более скромного темпа роста доходов компании.

#AGRO

{kind=link}

🔬 Случайно наткнулся на свой прошлогодний пост на Смартлабе, датированный 1 февраля 2020 года, где наверное впервые я всерьёз затронул тему коронавируса, который на тот момент ещё и не вышел за пределы Китая.

С большим любопытством его почитал. Порой очень полезно бывает заглянуть немного в прошлое и почитать свои мысли по рынку.

P.S. Кстати, те самые купленные по 60+ рублей доллары, о которых упоминаю в том посте, я всё ещё держу в своём портфеле. Уверен, они мне ещё пригодятся.

С большим любопытством его почитал. Порой очень полезно бывает заглянуть немного в прошлое и почитать свои мысли по рынку.

P.S. Кстати, те самые купленные по 60+ рублей доллары, о которых упоминаю в том посте, я всё ещё держу в своём портфеле. Уверен, они мне ещё пригодятся.

smart-lab.ru

Коронавирус: что делать российскому инвестору?

Жизнь инвестора настолько многогранна и разнообразна, что, например, сейчас для предсказания куда двинутся мировые рынки (в том числе и

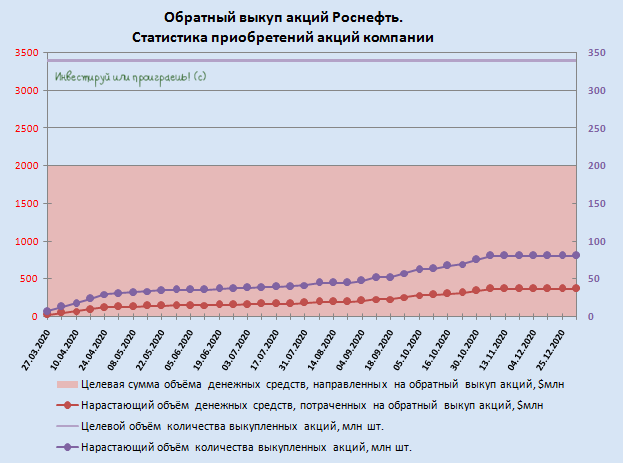

🤷 А тем временем, Роснефть уже около месяца воздерживается от покупок своих акций в рамках стартовавшей ранее программы buyback.

🙅♂️ Если заглянуть в статистику, которая представлена на официальном сайте, в этом году Роснефть ещё не приобретала бумаги в рамках обратного выкупа. Впрочем, как мы уже с вами обсуждали в середине января, активность компании значительно снизилась ещё с середины ноября – с тех самых пор, когда в акциях Роснефти началось предновогоднее ралли, по итогам которого был даже переписан исторический максимум (502,8 руб).

📈 Ничего удивительного в этом нет: представители Роснефти неоднократно заявляли, что в случае, когда конъюнктура рынков не отвечает заданным параметрам, выкуп бумаг с открытого рынка не осуществляется. И когда котировки находятся вблизи своих исторических максимумов – это тот самый случай, и вряд ли им требуется какая-то помощь для поддержки.

📌 Напомню, по условиям программы обратного выкупа, могут быть приобретены обыкновенные акции Роснефти максимум на $2 млрд (красный график и ось слева на графике), а максимальный объём акций и глобальных депозитарных расписок должен составить не более 340 млн штук или 3,2% от уставного капитала (фиолетовый график и ось справа).

На текущий момент buyback продлён до конца 2021 года, однако не стоит исключать возможности дальнейшей пролонгации, с сохранением параметров программы. При этом судьба выкупленных акций, включая их возможное полное или частичное погашение, будет рассматриваться по итогам завершения программы советом директоров компании.

#ROSN

🙅♂️ Если заглянуть в статистику, которая представлена на официальном сайте, в этом году Роснефть ещё не приобретала бумаги в рамках обратного выкупа. Впрочем, как мы уже с вами обсуждали в середине января, активность компании значительно снизилась ещё с середины ноября – с тех самых пор, когда в акциях Роснефти началось предновогоднее ралли, по итогам которого был даже переписан исторический максимум (502,8 руб).

📈 Ничего удивительного в этом нет: представители Роснефти неоднократно заявляли, что в случае, когда конъюнктура рынков не отвечает заданным параметрам, выкуп бумаг с открытого рынка не осуществляется. И когда котировки находятся вблизи своих исторических максимумов – это тот самый случай, и вряд ли им требуется какая-то помощь для поддержки.

📌 Напомню, по условиям программы обратного выкупа, могут быть приобретены обыкновенные акции Роснефти максимум на $2 млрд (красный график и ось слева на графике), а максимальный объём акций и глобальных депозитарных расписок должен составить не более 340 млн штук или 3,2% от уставного капитала (фиолетовый график и ось справа).

На текущий момент buyback продлён до конца 2021 года, однако не стоит исключать возможности дальнейшей пролонгации, с сохранением параметров программы. При этом судьба выкупленных акций, включая их возможное полное или частичное погашение, будет рассматриваться по итогам завершения программы советом директоров компании.

#ROSN

{kind=link}

❓А не пора бы уже коронавирусу оставить нас всех в покое, а российской экономике, наконец, восстановиться?

📘 Именно на такой вопрос попытались ответить аналитики ЦБ РФ в январском выпуске бюллетеня «О чём говорят тренды», допустив возможность восстановления отечественной экономики уже в 1 полугодии 2021 года, по мере спада волны пандемии и снятия большинства коронавирусных ограничений.

〽️ Согласно оперативным данным аналитиков ЦБ, в 4 кв. 2020 года российская экономика показала околонулевую динамику по отношению к третьему кварталу (с учётом сезонного фактора), в результате чего спад ВВП по итогам 2020 года, скорее всего, окажется меньше 4%.

Любопытно, но по данным Росстата ВВП в 2020 году упал на 3,1%, что значительно лучше прогнозов ЦБ (4-5%), Минэкономразвития (3,9%) и консенсус-прогноза экономистов (3,6%).

«Сколько-нибудь значимого снижения общего уровня экономической активности не произошло во многом благодаря восстановлению в экспортных отраслях и производстве товаров промежуточного потребления. Потребительский спрос в целом несколько снизился. Возобновление восстановления российской экономики ожидается в первой половине 2021 года, по мере спада волны пандемии и снятия большинства "коронавирусных" ограничений», - говорится в бюллетене.

💳 Кредитная активность в ноябре-декабре сохранялась на высоком уровне, в том числе благодаря мягкой денежно-кредитной политике, регуляторным послаблениям и мерам господдержки. Это продолжает оказывать поддержку внутреннему спросу, дополнительно смягчая эффект ограничений на экономическую активность.

"Тем не менее, в 2021 году следует ожидать некоторого снижения показателей кредитного качества банковского корпоративного кредитного портфеля в целом. Это произойдет из-за роста доли относительно менее платежеспособных заемщиков по мере прекращения действия регуляторных послаблений и увеличения долговой нагрузки", - указал ЦБ.

📘 Именно на такой вопрос попытались ответить аналитики ЦБ РФ в январском выпуске бюллетеня «О чём говорят тренды», допустив возможность восстановления отечественной экономики уже в 1 полугодии 2021 года, по мере спада волны пандемии и снятия большинства коронавирусных ограничений.

〽️ Согласно оперативным данным аналитиков ЦБ, в 4 кв. 2020 года российская экономика показала околонулевую динамику по отношению к третьему кварталу (с учётом сезонного фактора), в результате чего спад ВВП по итогам 2020 года, скорее всего, окажется меньше 4%.

Любопытно, но по данным Росстата ВВП в 2020 году упал на 3,1%, что значительно лучше прогнозов ЦБ (4-5%), Минэкономразвития (3,9%) и консенсус-прогноза экономистов (3,6%).

«Сколько-нибудь значимого снижения общего уровня экономической активности не произошло во многом благодаря восстановлению в экспортных отраслях и производстве товаров промежуточного потребления. Потребительский спрос в целом несколько снизился. Возобновление восстановления российской экономики ожидается в первой половине 2021 года, по мере спада волны пандемии и снятия большинства "коронавирусных" ограничений», - говорится в бюллетене.

💳 Кредитная активность в ноябре-декабре сохранялась на высоком уровне, в том числе благодаря мягкой денежно-кредитной политике, регуляторным послаблениям и мерам господдержки. Это продолжает оказывать поддержку внутреннему спросу, дополнительно смягчая эффект ограничений на экономическую активность.

"Тем не менее, в 2021 году следует ожидать некоторого снижения показателей кредитного качества банковского корпоративного кредитного портфеля в целом. Это произойдет из-за роста доли относительно менее платежеспособных заемщиков по мере прекращения действия регуляторных послаблений и увеличения долговой нагрузки", - указал ЦБ.

{kind=link}

🌳 Segezha Group готовится к IPO

📣 Reuters анонсировал грядущее IPO лесопромышленного холдинга Segezha Group (дочка АФК Система), которое может состояться весной.

👨💼👩💼 В настоящее время менеджмент компании проводит встречи с потенциальными инвесторами. Компания оценивает себя более чем в $1 млрд и рассчитывает привлечь порядка $400-500 млн.

💰 Средства от IPO будут направлены на инвестиционную программу, что позитивно для инвесторов, поскольку в будущем компания сможет увеличить выручку и чистую прибыль.

🏗 Приоритетным проектом является строительство нового ЦБК — «Segezha-Запад». Мощность проекта составит 1,5 млн тонн, а объем инвестиций порядка 150 млрд рублей.

👨🏻⚕️ «Проект масштабный. Это не просто реконструкция предприятия. По сути, мы создаем другой комбинат, лесопромышленный комплекс нового поколения, где будем использовать новейшие доступные технологии», - заявлял президент, председатель правления Segezha Group Михаил Шамолин.

📈 За последние шесть лет выручка компании увеличилась с 24,7 до 65 млрд рублей. Среднегодовой темп роста составил 17,5%, что является хорошим уровнем для российского рынка.

👌 Конкурентным преимуществом компании является низкая себестоимость по сравнению с лесопромышленными холдингами Финляндии, Швеции и Канады.

👉 Грядущее IPO может заметно поддержать бизнес АФК Система. Правда, на текущий момент я нахожусь уже вне этой истории, зафиксировав прибыль ранее. А вот тем, кто является действующим акционером АФК, вполне оправданно держать эти бумаги и дальше.

#AFKS

📣 Reuters анонсировал грядущее IPO лесопромышленного холдинга Segezha Group (дочка АФК Система), которое может состояться весной.

👨💼👩💼 В настоящее время менеджмент компании проводит встречи с потенциальными инвесторами. Компания оценивает себя более чем в $1 млрд и рассчитывает привлечь порядка $400-500 млн.

💰 Средства от IPO будут направлены на инвестиционную программу, что позитивно для инвесторов, поскольку в будущем компания сможет увеличить выручку и чистую прибыль.

🏗 Приоритетным проектом является строительство нового ЦБК — «Segezha-Запад». Мощность проекта составит 1,5 млн тонн, а объем инвестиций порядка 150 млрд рублей.

👨🏻⚕️ «Проект масштабный. Это не просто реконструкция предприятия. По сути, мы создаем другой комбинат, лесопромышленный комплекс нового поколения, где будем использовать новейшие доступные технологии», - заявлял президент, председатель правления Segezha Group Михаил Шамолин.

📈 За последние шесть лет выручка компании увеличилась с 24,7 до 65 млрд рублей. Среднегодовой темп роста составил 17,5%, что является хорошим уровнем для российского рынка.

👌 Конкурентным преимуществом компании является низкая себестоимость по сравнению с лесопромышленными холдингами Финляндии, Швеции и Канады.

👉 Грядущее IPO может заметно поддержать бизнес АФК Система. Правда, на текущий момент я нахожусь уже вне этой истории, зафиксировав прибыль ранее. А вот тем, кто является действующим акционером АФК, вполне оправданно держать эти бумаги и дальше.

#AFKS

{kind=link}

🚂 Погрузка на сети «РЖД» выросла на 1% в январе

📃 По оперативной информации, погрузка на сети «Российские железные дороги» в январе 2021 года увеличилась на 1% (г/г) до 101,2 млн тонн.

📈 Основным драйвером роста стал сегмент погрузки угля, где показатель увеличился на 5,2% (г/г) до 30,8 млн тонн, благодаря холодной зиме в Европе и Азии.

📊 Второе место в структуре грузооборота занимает нефть и нефтепродукты, где показатель сократился на 9,6% (г/г) до 18 млн тонн. Летом можно ожидать роста в данном сегменте, поскольку сокращение добычи нефти началось в мае 2020 года и за счет роста добычи, летом будет зафиксирован рост в годовом выражении.

❗️Отмечу, что в декабре темп роста погрузки составил 0,3% (г/г). Таким образом, два последних месяца наблюдается рост, что указывает на завершение кризиса в отечественной экономике, поскольку погрузка на сети «РЖД» традиционно считается одним из лучших опережающих индикаторов «здоровья» экономики.

👍 Данная новость позитивна для депозитарных расписок Globaltrans, которые с начала года подорожали на 13%, при росте индекса Мосбиржи на 1,7%.

💼 Несмотря на рост лучше рынка, мультипликатор P/E у компании по-прежнему низкий и составляет 5,7х, что позволяет рассматривать эти бумаги для диверсификации долгосрочных портфелей.

#GLTR

📃 По оперативной информации, погрузка на сети «Российские железные дороги» в январе 2021 года увеличилась на 1% (г/г) до 101,2 млн тонн.

📈 Основным драйвером роста стал сегмент погрузки угля, где показатель увеличился на 5,2% (г/г) до 30,8 млн тонн, благодаря холодной зиме в Европе и Азии.

📊 Второе место в структуре грузооборота занимает нефть и нефтепродукты, где показатель сократился на 9,6% (г/г) до 18 млн тонн. Летом можно ожидать роста в данном сегменте, поскольку сокращение добычи нефти началось в мае 2020 года и за счет роста добычи, летом будет зафиксирован рост в годовом выражении.

❗️Отмечу, что в декабре темп роста погрузки составил 0,3% (г/г). Таким образом, два последних месяца наблюдается рост, что указывает на завершение кризиса в отечественной экономике, поскольку погрузка на сети «РЖД» традиционно считается одним из лучших опережающих индикаторов «здоровья» экономики.

👍 Данная новость позитивна для депозитарных расписок Globaltrans, которые с начала года подорожали на 13%, при росте индекса Мосбиржи на 1,7%.

💼 Несмотря на рост лучше рынка, мультипликатор P/E у компании по-прежнему низкий и составляет 5,7х, что позволяет рассматривать эти бумаги для диверсификации долгосрочных портфелей.

#GLTR

{kind=link}

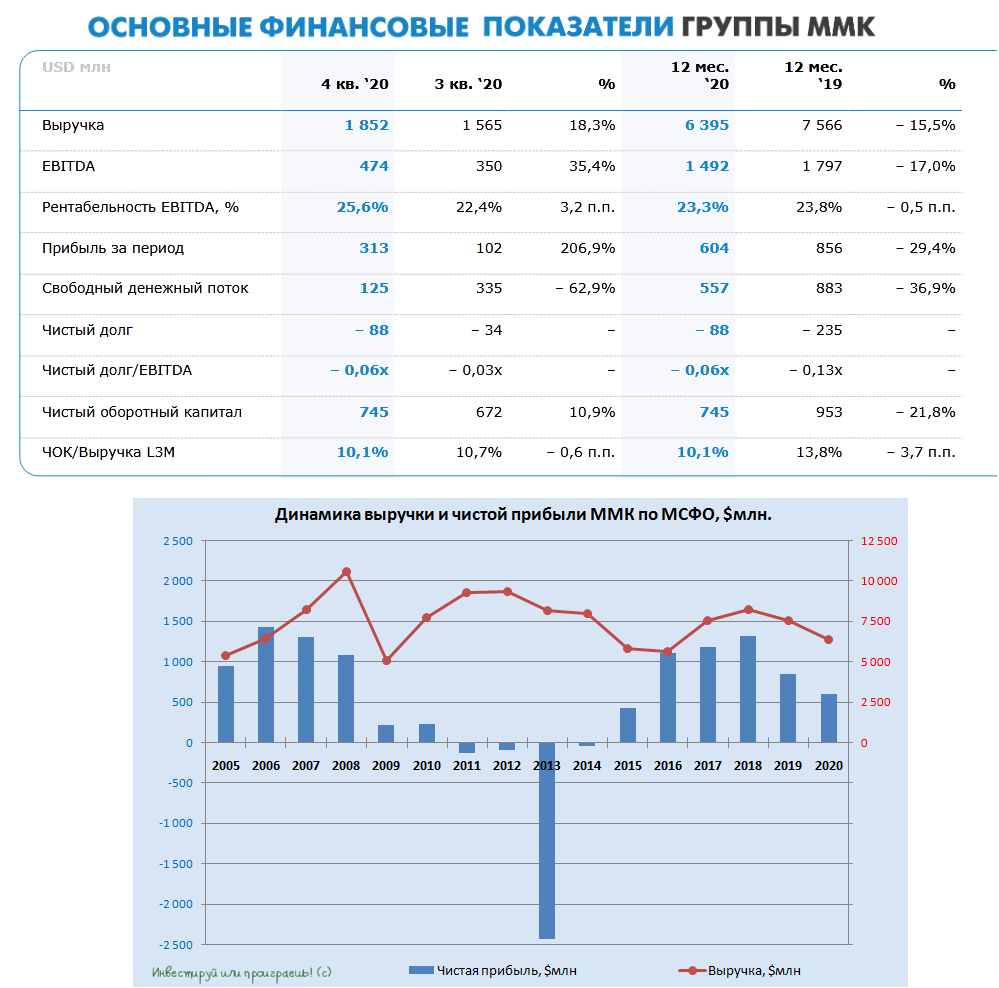

🧮 ММК первым среди отечественных сталеваров представил свою финансовую отчётность по МСФО за 4 квартал и 12 месяцев 2020 года, которая оказалась лучше ожиданий.

С октября по декабрь, на фоне роста объёмов продаж и ценового ралли на мировом рынке стали, компания смогла нарастить выручку на 18,3% (кв/кв) до $1852 млн, а также показатель EBITDA более чем на треть – до $474 млн. При этом по итогам заключительного отрезка минувшего года рентабельность по EBITDA выросла до 25,6% (кварталом ранее она составляла 22,4%).

📉 А вот финансовые результаты 2020 года отметились отрицательной динамикой, чего и следовало ожидать, учитывая серьёзное негативное влияние пандемии на деловую активность и цены на сталь, особенно в первом полугодии, а также плановую реконструкцию стана 2500 горячего проката. Впрочем, уже в четвёртом квартале стан 2500 вышел на уровень заявленной мощности после реконструкции. Выручка по итогам 12 месяцев сократилась на 15,5% до $6,40 млрд, показатель EBITDA снизился на 17,0% до $1,49 млрд, а чистая прибыль составила $604 млн, растеряв почти 30% от своего прошлогоднего результата.

👨🏻⚕️ Предлагаю вашему вниманию основные выжимки из комментариев ген.директора ММК Павла Шиляева:

«В 2020 году российская и мировая экономика попали под двойной шок из-за пандемии коронавируса и падения цен на нефть. Наибольший удар по экономике РФ пришёлся на 2 квартал. Тем не менее, уже с июня, по мере частичного снятия карантинных ограничений и наращивания антикризисной поддержки, наметился позитивный разворот в динамике ВВП и реальных доходов населения. Несмотря на новую волну пандемии, наблюдавшуюся во 2 полугодии, экономика РФ вышла на восстановительную траекторию роста, что позитивно отразилось на наших результатах в 4 квартале.

В 4 квартале влияние сезонных факторов на спрос на металлопродукцию на российском рынке было практически полностью нивелировано преобладанием более мягких погодных условий, а также продолжающимся влиянием отложенного спроса, сформировавшегося во 2 квартале.

В связи с продолжающимся восстановлением спроса со стороны сектора автомобильной промышленности и хорошей динамикой заказов со стороны строительного сектора экономики, на этот раз мы увидели обратную тенденцию в конце года. Также на объём и структуру продаж в 4 квартале существенное влияние оказал выход стана 2500 горячей прокатки на уровень заявленных производственных параметров. В результате в 4 квартале доля продаж на внутреннем рынке (Россия и СНГ) составила 76%, в то время как доля премиальной продукции в структуре продаж составила 44%».

👍 О свободном денежном потоке мы поговорим в рамках отдельного поста ниже, когда будем разговаривать о дивидендах, а вот отметить достижение ММК в виде отрицательного чистого долга четвёртый год кряду нужно уже сейчас. На конец 2020 года его значение составляло минус $88 млн (или минус 0,06х по соотношению NetDebt/EBITDA), что на текущий момент является одним из самых низких показателей долговой нагрузки среди металлургических компаний мира.

💸 Что касается капзатрат, то по итогам 2020 года они составили $694 млн, и по ожиданиям самой компании ориентир на 2021 год – отметка $1 млрд, что отражает в том числе и перенос части работ по строительству коксовой батареи с 2020 года.

В 1 кв. 2021 года ММК прогнозирует устойчивый спрос как на внутреннем, так и на международном рынке. А вот резкого повышения цен и спроса на металл в этом году вряд ли приходится, т.к. экспоненциальный рост последних месяцев и без этого выглядит чересчур эмоционально. Хотя новые монетарные стимулы ведущих Центробанков мира должны поддержать рынки commodities.

👉 В общем, рекомендация «держать» по акциям ММК будет, пожалуй, наиболее справедливой, учитывая с одной стороны ударные результаты 1-2 кв. 2021 года, а с другой – перспективы внезапного охлаждения рынка в любой момент, вероятность которого неминуемо нарастает.

Финансовая отчётность

Пресс-релиз

Презентация

#MAGN

С октября по декабрь, на фоне роста объёмов продаж и ценового ралли на мировом рынке стали, компания смогла нарастить выручку на 18,3% (кв/кв) до $1852 млн, а также показатель EBITDA более чем на треть – до $474 млн. При этом по итогам заключительного отрезка минувшего года рентабельность по EBITDA выросла до 25,6% (кварталом ранее она составляла 22,4%).

📉 А вот финансовые результаты 2020 года отметились отрицательной динамикой, чего и следовало ожидать, учитывая серьёзное негативное влияние пандемии на деловую активность и цены на сталь, особенно в первом полугодии, а также плановую реконструкцию стана 2500 горячего проката. Впрочем, уже в четвёртом квартале стан 2500 вышел на уровень заявленной мощности после реконструкции. Выручка по итогам 12 месяцев сократилась на 15,5% до $6,40 млрд, показатель EBITDA снизился на 17,0% до $1,49 млрд, а чистая прибыль составила $604 млн, растеряв почти 30% от своего прошлогоднего результата.

👨🏻⚕️ Предлагаю вашему вниманию основные выжимки из комментариев ген.директора ММК Павла Шиляева:

«В 2020 году российская и мировая экономика попали под двойной шок из-за пандемии коронавируса и падения цен на нефть. Наибольший удар по экономике РФ пришёлся на 2 квартал. Тем не менее, уже с июня, по мере частичного снятия карантинных ограничений и наращивания антикризисной поддержки, наметился позитивный разворот в динамике ВВП и реальных доходов населения. Несмотря на новую волну пандемии, наблюдавшуюся во 2 полугодии, экономика РФ вышла на восстановительную траекторию роста, что позитивно отразилось на наших результатах в 4 квартале.

В 4 квартале влияние сезонных факторов на спрос на металлопродукцию на российском рынке было практически полностью нивелировано преобладанием более мягких погодных условий, а также продолжающимся влиянием отложенного спроса, сформировавшегося во 2 квартале.

В связи с продолжающимся восстановлением спроса со стороны сектора автомобильной промышленности и хорошей динамикой заказов со стороны строительного сектора экономики, на этот раз мы увидели обратную тенденцию в конце года. Также на объём и структуру продаж в 4 квартале существенное влияние оказал выход стана 2500 горячей прокатки на уровень заявленных производственных параметров. В результате в 4 квартале доля продаж на внутреннем рынке (Россия и СНГ) составила 76%, в то время как доля премиальной продукции в структуре продаж составила 44%».

👍 О свободном денежном потоке мы поговорим в рамках отдельного поста ниже, когда будем разговаривать о дивидендах, а вот отметить достижение ММК в виде отрицательного чистого долга четвёртый год кряду нужно уже сейчас. На конец 2020 года его значение составляло минус $88 млн (или минус 0,06х по соотношению NetDebt/EBITDA), что на текущий момент является одним из самых низких показателей долговой нагрузки среди металлургических компаний мира.

💸 Что касается капзатрат, то по итогам 2020 года они составили $694 млн, и по ожиданиям самой компании ориентир на 2021 год – отметка $1 млрд, что отражает в том числе и перенос части работ по строительству коксовой батареи с 2020 года.

В 1 кв. 2021 года ММК прогнозирует устойчивый спрос как на внутреннем, так и на международном рынке. А вот резкого повышения цен и спроса на металл в этом году вряд ли приходится, т.к. экспоненциальный рост последних месяцев и без этого выглядит чересчур эмоционально. Хотя новые монетарные стимулы ведущих Центробанков мира должны поддержать рынки commodities.

👉 В общем, рекомендация «держать» по акциям ММК будет, пожалуй, наиболее справедливой, учитывая с одной стороны ударные результаты 1-2 кв. 2021 года, а с другой – перспективы внезапного охлаждения рынка в любой момент, вероятность которого неминуемо нарастает.

Финансовая отчётность

Пресс-релиз

Презентация

#MAGN

{kind=link}

💰 Теперь поговорим о дивидендах ММК.

Как вы помните, в конце 2019 года компания обновила свою див.политику, решив вслед за НЛМК и Северсталью впредь радовать своих акционеров дивидендами в размере от 50% до 100% свободного денежного потока (FCF), причём на ежеквартальной основе. А учитывая отрицательный чистый долг, ничего не мешает компании с тех пор брать за основу верхнюю границу этого диапазона, направляя на выплаты весь FCF.

А потому самое время заглянуть ещё раз в отчётность и посмотреть на этот показатель по итогам 4 кв. 2020 года. Итак, с октября по декабрь FCF составил $125 млн, что ниже прошлого квартала на 62,9% - такое отклонение в компании связывают с ростом кап.вложений и сезонным накоплением запасов сырья, на фоне роста закупочных цен. Не досчитался FCF и по итогам всего 2020 года, снизившись чуть более чем на треть – до $557 млн, на фоне коронавирусных явлений и связанного с ними ухудшения макроэкономической ситуации в мире.

Именно по этой причине рекомендация Совета директоров ММК направить в качестве финальных дивидендов (=4 квартал 2020 года) не 100%, а даже 114% от FCF (0,945 руб. на одну акцию) означает более чем двукратное снижение выплат по сравнению с третьим кварталом. Что практически в точности соответствует аналогичному снижению FCF в квартальном выражении.

«ММК стабильно генерирует достаточный денежный поток и подтверждает свою приверженность заявленной див.политике. Выплата дивидендов является ключевым компонентом нашей деятельности, направленной на создание дополнительной ценности для всех акционеров компании.

Результаты 4 квартала, а также уверенность в устойчивом финансовом положении ММК на фоне дальнейшего восстановления деловой активности в РФ и мире дают Совету директоров основание рекомендовать выплату дивидендов за 4 кв. 2020 года на уровне 114% от FCF (0,945 руб. на одну акцию), что подтверждает приверженность компании заявленной стратегической цели по максимизации совокупного дохода акционеров», - гордо отрапортовал глава ММК Павел Шиляев, слова которого приведены в официальном пресс-релизе.

Таким образом, по итогам 2020 года совокупный размер дивидендов оценивается на уровне 3,94 руб., а годовая доходность – около 7,4%. Гораздо ниже, чем в 2018-2019 гг., когда акционеры ММК смогли рассчитывать на ДД=12,4%, а также не дотягивает до промежуточной див.доходности по акциям Северсталь и НЛМК, акционеры которых по итогам 9 месяцев 2020 года уже могут похвастаться доходность в 8%.

#MAGN

Как вы помните, в конце 2019 года компания обновила свою див.политику, решив вслед за НЛМК и Северсталью впредь радовать своих акционеров дивидендами в размере от 50% до 100% свободного денежного потока (FCF), причём на ежеквартальной основе. А учитывая отрицательный чистый долг, ничего не мешает компании с тех пор брать за основу верхнюю границу этого диапазона, направляя на выплаты весь FCF.

А потому самое время заглянуть ещё раз в отчётность и посмотреть на этот показатель по итогам 4 кв. 2020 года. Итак, с октября по декабрь FCF составил $125 млн, что ниже прошлого квартала на 62,9% - такое отклонение в компании связывают с ростом кап.вложений и сезонным накоплением запасов сырья, на фоне роста закупочных цен. Не досчитался FCF и по итогам всего 2020 года, снизившись чуть более чем на треть – до $557 млн, на фоне коронавирусных явлений и связанного с ними ухудшения макроэкономической ситуации в мире.

Именно по этой причине рекомендация Совета директоров ММК направить в качестве финальных дивидендов (=4 квартал 2020 года) не 100%, а даже 114% от FCF (0,945 руб. на одну акцию) означает более чем двукратное снижение выплат по сравнению с третьим кварталом. Что практически в точности соответствует аналогичному снижению FCF в квартальном выражении.

«ММК стабильно генерирует достаточный денежный поток и подтверждает свою приверженность заявленной див.политике. Выплата дивидендов является ключевым компонентом нашей деятельности, направленной на создание дополнительной ценности для всех акционеров компании.

Результаты 4 квартала, а также уверенность в устойчивом финансовом положении ММК на фоне дальнейшего восстановления деловой активности в РФ и мире дают Совету директоров основание рекомендовать выплату дивидендов за 4 кв. 2020 года на уровне 114% от FCF (0,945 руб. на одну акцию), что подтверждает приверженность компании заявленной стратегической цели по максимизации совокупного дохода акционеров», - гордо отрапортовал глава ММК Павел Шиляев, слова которого приведены в официальном пресс-релизе.

Таким образом, по итогам 2020 года совокупный размер дивидендов оценивается на уровне 3,94 руб., а годовая доходность – около 7,4%. Гораздо ниже, чем в 2018-2019 гг., когда акционеры ММК смогли рассчитывать на ДД=12,4%, а также не дотягивает до промежуточной див.доходности по акциям Северсталь и НЛМК, акционеры которых по итогам 9 месяцев 2020 года уже могут похвастаться доходность в 8%.

#MAGN

{kind=link}

🎤 Глава «Газпром энергохолдинга» (ГЭХ) Денис Федоров дал интервью «Коммерсантъ», основные тезисы которого я предлагаю вашему вниманию:

✔️ Несмотря на коронавирусный кризис, крупнейший энергохолдинг РФ смог даже перевыполнить показатели, заложенные бизнес-плане.

✔️ На сегодняшний день долговая нагрузка у ГЭХа по мультипликатору Net Debt/EBITDA меньше 1х, компания прошла пик инвестиционной фазы.

✔️ Дивидендная политика остаётся в силе – акционеры Мосэнерго, ТГК-1 и ОГК-2 могут рассчитывать на выплаты не менее 50% прибыли по МСФО.

✔️ Негативный эффект пандемии для компаний холдинга пришёлся на апрель-май, когда существенно сократился показатель собираемости платежей.

✔️ Возобновляемые источники энергии – это неэффективные с технологической точки зрения проекты для России.

✔️ Для ГЭХа интересны проекты по производству водорода.

✔️ Возможны сделки по приобретению активов ЛУКОЙЛа и Квадры. По активам ТПлюс переговоры прекращены.

✔️ ГЭХ подготовил новую стратегию развития до 2035 года, которая будет анонсирована в этом году.

✔️ Сейчас нет необходимости продавать пакет акций Мосэнерго, которые находятся на балансе ОГК-2.

👉 P.S. Сохранение дивидендной политики является позитивной новостью для акционеров Мосэнерго, ТГК-1 и ОГК-2. Так что ждём публикации годовых финансовых отчётностей по МСФО данных компаний, после чего можно брать в руки калькулятор и прикидывать возможный уровень дивидендов за 2020 год.

#OGKB #MSNG #TGKA

✔️ Несмотря на коронавирусный кризис, крупнейший энергохолдинг РФ смог даже перевыполнить показатели, заложенные бизнес-плане.

✔️ На сегодняшний день долговая нагрузка у ГЭХа по мультипликатору Net Debt/EBITDA меньше 1х, компания прошла пик инвестиционной фазы.

✔️ Дивидендная политика остаётся в силе – акционеры Мосэнерго, ТГК-1 и ОГК-2 могут рассчитывать на выплаты не менее 50% прибыли по МСФО.

✔️ Негативный эффект пандемии для компаний холдинга пришёлся на апрель-май, когда существенно сократился показатель собираемости платежей.

✔️ Возобновляемые источники энергии – это неэффективные с технологической точки зрения проекты для России.

✔️ Для ГЭХа интересны проекты по производству водорода.

✔️ Возможны сделки по приобретению активов ЛУКОЙЛа и Квадры. По активам ТПлюс переговоры прекращены.

✔️ ГЭХ подготовил новую стратегию развития до 2035 года, которая будет анонсирована в этом году.

✔️ Сейчас нет необходимости продавать пакет акций Мосэнерго, которые находятся на балансе ОГК-2.

👉 P.S. Сохранение дивидендной политики является позитивной новостью для акционеров Мосэнерго, ТГК-1 и ОГК-2. Так что ждём публикации годовых финансовых отчётностей по МСФО данных компаний, после чего можно брать в руки калькулятор и прикидывать возможный уровень дивидендов за 2020 год.

#OGKB #MSNG #TGKA

Коммерсантъ

«Самыми крупными неплательщиками являются богатые люди»

«Газпром энергохолдинг», крупнейшая энергокомпания РФ по установленной мощности, не торопится реинвестировать свободные средства в новую программу модернизации. На какие активы они могут быть потрачены, о причинах отсутствия интереса к конкурсам по ВИЭ и…