🧮 На сей раз ОГК-2 первой из трёх публичных дочек ГЭХа отчиталась по МСФО за 2020 год, сумев заработать за отчётный период рекордную чистую прибыль и EBITDA.

Годовая финансовая отчётность была опубликована уже после окончания торгов на основной сессии, а потому котировки акций компании ещё не успели отреагировать на неё. Но обязательно смогут это сделать во вторник. И что-то мне подсказывает, что реакция будет умеренно позитивная.

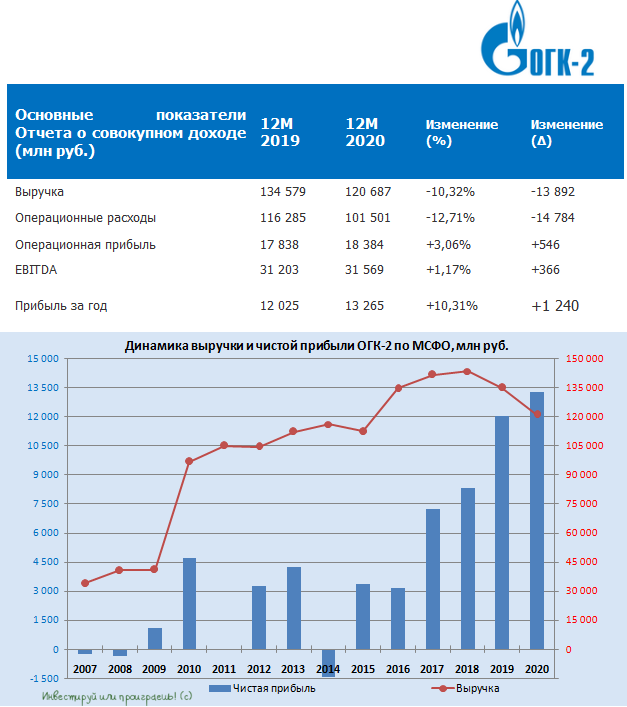

По крайней мере, представленная пару недель назад бухгалтерская отчётность по РСБУ была не столь оптимистична и отметилась даже снижением чистой прибыли, в то время как цифры по МСФО смогли порадовать ростом главного финансового результата - на 10,3% до ₽13,3 млрд.

На падение выручки уже второй год кряду все давно закрыли глаза, да и ОГК-2 в своих ежеквартальных пресс-релизах не перестаёт нам напоминать, что это «обусловлено реализацией Компанией стратегии снижения выработки электроэнергии неэффективным оборудованием в условиях падения потребления в энергосистеме». Но благодаря чудодейственному эффекту от программы ДПМ и опережающему снижению операционных расходов показатель EBITDA удержался в плюсе, скромно прибавив на 1,2% до ₽31,6 млрд, ну а чистая прибыль, как мы уже упоминали выше, продемонстрировала двузначные темпы роста.

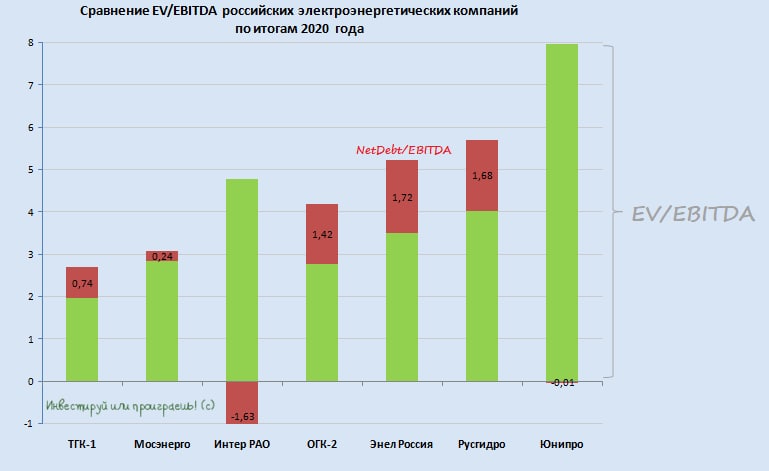

Долговая нагрузка ОГК-2 за минувший год снизилась с 1,7х до 1,4х, что более чем комфортно.

Теперь со спокойной совестью предлагаю прикинуть возможный уровень дивидендов за 2020 год. Исходя из нормы выплат в 50% от ЧП по МСФО, мы после несложных вычислений получаем ровно 6 коп. на акцию, что может означать не только рост дивиденда в абсолютном выражении четвёртый год кряду, но и чётко укладывается в недавние заявления главы ГЭХа Дениса Фёдорова о том, что «уровень выплат по торгуемым на бирже компаниям холдинга ожидается не менее фактических выплат 2019 года». В этом случае ДД оценивается в районе 7,7%, что также для компании является рекордом.

👉 История в акциях ОГК-2 переходит из фазы ожидания в фазу активной реализации этой инвестиционной идеи, а потому я продолжаю держать эти бумаги в своём портфеле и нахожусь в предвкушении щедрых дивидендов 2020!

Пресс-релиз

Финансовая отчётность

#OGKB

Годовая финансовая отчётность была опубликована уже после окончания торгов на основной сессии, а потому котировки акций компании ещё не успели отреагировать на неё. Но обязательно смогут это сделать во вторник. И что-то мне подсказывает, что реакция будет умеренно позитивная.

По крайней мере, представленная пару недель назад бухгалтерская отчётность по РСБУ была не столь оптимистична и отметилась даже снижением чистой прибыли, в то время как цифры по МСФО смогли порадовать ростом главного финансового результата - на 10,3% до ₽13,3 млрд.

На падение выручки уже второй год кряду все давно закрыли глаза, да и ОГК-2 в своих ежеквартальных пресс-релизах не перестаёт нам напоминать, что это «обусловлено реализацией Компанией стратегии снижения выработки электроэнергии неэффективным оборудованием в условиях падения потребления в энергосистеме». Но благодаря чудодейственному эффекту от программы ДПМ и опережающему снижению операционных расходов показатель EBITDA удержался в плюсе, скромно прибавив на 1,2% до ₽31,6 млрд, ну а чистая прибыль, как мы уже упоминали выше, продемонстрировала двузначные темпы роста.

Долговая нагрузка ОГК-2 за минувший год снизилась с 1,7х до 1,4х, что более чем комфортно.

Теперь со спокойной совестью предлагаю прикинуть возможный уровень дивидендов за 2020 год. Исходя из нормы выплат в 50% от ЧП по МСФО, мы после несложных вычислений получаем ровно 6 коп. на акцию, что может означать не только рост дивиденда в абсолютном выражении четвёртый год кряду, но и чётко укладывается в недавние заявления главы ГЭХа Дениса Фёдорова о том, что «уровень выплат по торгуемым на бирже компаниям холдинга ожидается не менее фактических выплат 2019 года». В этом случае ДД оценивается в районе 7,7%, что также для компании является рекордом.

👉 История в акциях ОГК-2 переходит из фазы ожидания в фазу активной реализации этой инвестиционной идеи, а потому я продолжаю держать эти бумаги в своём портфеле и нахожусь в предвкушении щедрых дивидендов 2020!

Пресс-релиз

Финансовая отчётность

#OGKB

{kind=link}

6️⃣ Русгидро: компания вернулась на мой инвестиционный радар, после того как однажды осенью порадовала всех нас, что новых обесценений в финансовой отчётности не ожидается, бесконечные стройки электростанций на Дальнем Востоке подошли к концу, а долгосрочным тарифам для ТЭС в неценовых зонах – всё-таки быть.

Соответственно, значительно улучшаются и дивидендные ожидания Русгидро в перспективе ближайших лет, что и заставило меня вновь стать акционером компании. Согласно моему базовому сценарию, ДД по итогам 2020 года может достигнуть района 7% и оказаться исторически рекордной для Русгидро!

7️⃣ Наконец, замыкает наш сегодняшний рейтинг Юнипро, которая уже всерьёз намерена запустить после восстановления злополучный третий энергоблок Берёзовской ГРЭС в 1 полугодии 2021 года, а платежи за его мощность могут начать поступать уже с апреля.

В этом случае это позволит компании заметно увеличить выручку и обеспечить стабильный денежный поток вплоть до 2024 года, а дивидендная история с ростом выплат до 31,7 коп. на акцию, сулящая по текущим котировкам двузначную ДД, наконец, реализуется!

Лично я продолжаю делать ставку на положительный исход в истории с Юнипро. Поглядим, чем это всё закончится и насколько успешной окажется эта ставка для моего портфеля.

#TGKA #MSNG #IRAO #OGKB #ENRU #HYDR #UPRO

Соответственно, значительно улучшаются и дивидендные ожидания Русгидро в перспективе ближайших лет, что и заставило меня вновь стать акционером компании. Согласно моему базовому сценарию, ДД по итогам 2020 года может достигнуть района 7% и оказаться исторически рекордной для Русгидро!

7️⃣ Наконец, замыкает наш сегодняшний рейтинг Юнипро, которая уже всерьёз намерена запустить после восстановления злополучный третий энергоблок Берёзовской ГРЭС в 1 полугодии 2021 года, а платежи за его мощность могут начать поступать уже с апреля.

В этом случае это позволит компании заметно увеличить выручку и обеспечить стабильный денежный поток вплоть до 2024 года, а дивидендная история с ростом выплат до 31,7 коп. на акцию, сулящая по текущим котировкам двузначную ДД, наконец, реализуется!

Лично я продолжаю делать ставку на положительный исход в истории с Юнипро. Поглядим, чем это всё закончится и насколько успешной окажется эта ставка для моего портфеля.

#TGKA #MSNG #IRAO #OGKB #ENRU #HYDR #UPRO

{kind=link}