📞 Ростелеком отчитался по МСФО за 9 мес. 2021 года.

Предлагаю пробежаться по основным моментам из этой финансовой отчётности:

📈Выручка компании с января по сентябрь выросла на 7,3% (г/г) до 411,8 млрд руб., благодаря сильному росту доходов от мобильной связи и цифровых сервисов. Если смотреть результаты по квартально, то 3 кв. 2021 года оказался самым слабым – доходы увеличились всего лишь на 4,6% (г/г).

📈 Показатель OIBDA вырос сразу на 13,5% (г/г) до 149,6 млрд руб., благодаря росту выручки и реализации портфеля недвижимости.

📈 Чистая прибыль увеличилась на 16,9% (г/г) до 31,4 млрд руб.

💼 Долговая нагрузка сократилась до 2,3х по соотношению NetDebt/OIBDA и по мнению менеджмента находится на достаточно комфортном уровне. На мой взгляд, хорошим показателем является отметка ниже 2х (к примеру, у МТС долговая нагрузка оценивается примерно в 1,6х).

👨💼 «Компания продолжает наращивать свободный денежный поток, который по итогам 9 месяцев 2021 года достиг почти 17 млрд рублей, что позволит увеличить дивидендные выплаты как за текущий год (до 6 рублей за акцию), так и в будущих отчётных периодах», прокомментировал финансовые результаты Президент ПАО Ростелеком Михаил Осеевский.

💰 Последние 4 года Ростелеком выплачивал дивиденды в размере 5 руб. на обычку и преф, и сейчас, судя по всему, Совет директоров компании «созрел» для увеличения выплат. Уже по итогам 2021 года мы можем увидеть дивиденд в размере 6 руб. на оба типа бумаг, что сулит ДД=6,5% на обычку и 7,1% на преф.

Дивидендная доходность на оба типа бумаг ниже ключевой ставки ЦБ, а в декабре ключевая ставка может быть ещё поднята, на фоне роста инфляции. В крупнейших банках процент по депозиту сейчас в среднем составляет 6,7%, и если мы вычтем из дивидендов Ростелекому подоходный налог в 13%, то по факту чистая доходность окажется ниже банковской ставки. Вам такая история кажется перспективной на текущий момент времени? Лично мне - нет.

📉 И судя по тому, что котировки обычек и префов Ростелекома неуверенно продолжают топтаться вблизи своих многомесячных минимумов, я не одинок в своих скептических настроениях относительно бумаг компании.

👉 Покупать бумаги Ростелекома у меня желания по-прежнему отсутствует. Финансовая отчётность вышла в рамках моих ожиданий, а рост дивидендных выплат также не добавляет оптимизма на фоне потенциально низкой див.доходности.

#RTKM

Предлагаю пробежаться по основным моментам из этой финансовой отчётности:

📈Выручка компании с января по сентябрь выросла на 7,3% (г/г) до 411,8 млрд руб., благодаря сильному росту доходов от мобильной связи и цифровых сервисов. Если смотреть результаты по квартально, то 3 кв. 2021 года оказался самым слабым – доходы увеличились всего лишь на 4,6% (г/г).

📈 Показатель OIBDA вырос сразу на 13,5% (г/г) до 149,6 млрд руб., благодаря росту выручки и реализации портфеля недвижимости.

📈 Чистая прибыль увеличилась на 16,9% (г/г) до 31,4 млрд руб.

💼 Долговая нагрузка сократилась до 2,3х по соотношению NetDebt/OIBDA и по мнению менеджмента находится на достаточно комфортном уровне. На мой взгляд, хорошим показателем является отметка ниже 2х (к примеру, у МТС долговая нагрузка оценивается примерно в 1,6х).

👨💼 «Компания продолжает наращивать свободный денежный поток, который по итогам 9 месяцев 2021 года достиг почти 17 млрд рублей, что позволит увеличить дивидендные выплаты как за текущий год (до 6 рублей за акцию), так и в будущих отчётных периодах», прокомментировал финансовые результаты Президент ПАО Ростелеком Михаил Осеевский.

💰 Последние 4 года Ростелеком выплачивал дивиденды в размере 5 руб. на обычку и преф, и сейчас, судя по всему, Совет директоров компании «созрел» для увеличения выплат. Уже по итогам 2021 года мы можем увидеть дивиденд в размере 6 руб. на оба типа бумаг, что сулит ДД=6,5% на обычку и 7,1% на преф.

Дивидендная доходность на оба типа бумаг ниже ключевой ставки ЦБ, а в декабре ключевая ставка может быть ещё поднята, на фоне роста инфляции. В крупнейших банках процент по депозиту сейчас в среднем составляет 6,7%, и если мы вычтем из дивидендов Ростелекому подоходный налог в 13%, то по факту чистая доходность окажется ниже банковской ставки. Вам такая история кажется перспективной на текущий момент времени? Лично мне - нет.

📉 И судя по тому, что котировки обычек и префов Ростелекома неуверенно продолжают топтаться вблизи своих многомесячных минимумов, я не одинок в своих скептических настроениях относительно бумаг компании.

👉 Покупать бумаги Ростелекома у меня желания по-прежнему отсутствует. Финансовая отчётность вышла в рамках моих ожиданий, а рост дивидендных выплат также не добавляет оптимизма на фоне потенциально низкой див.доходности.

#RTKM

{kind=link}

👍1

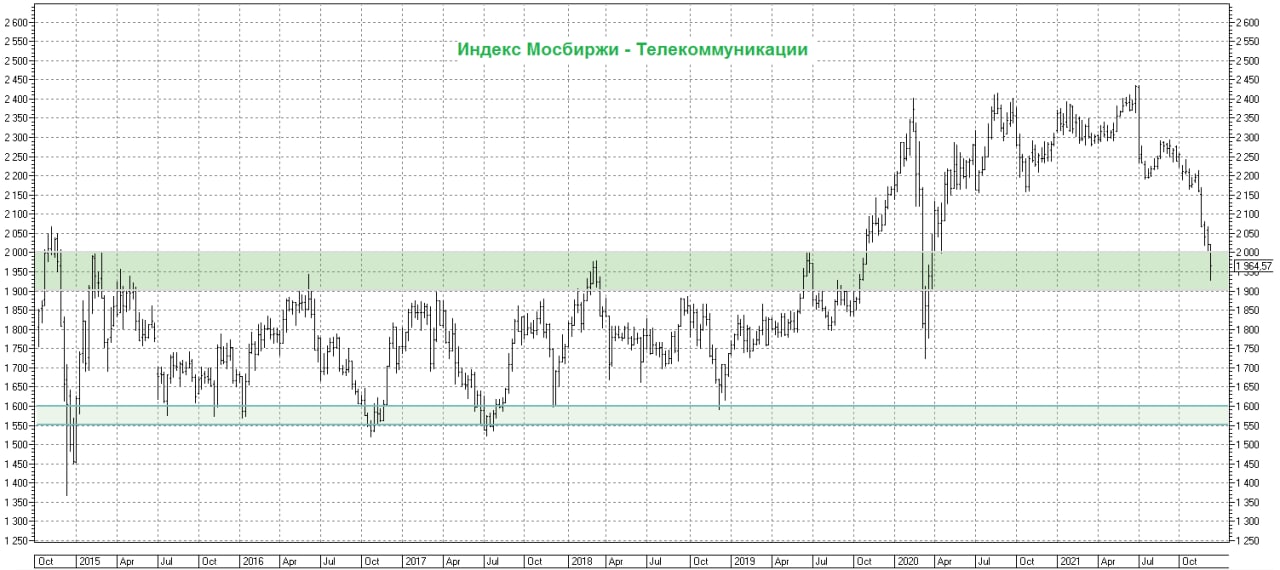

📈 Даже индекс Мосбиржи "Телекоммуникации" всем своим видом и с активным привлечением тех.анализа уже не намекает, а буквально кричит во весь голос: "Обрати же, наконец, на меня внимание!"

Я не хочу сказать, что акции МТС и Ростелекома (префы) - это сейчас лучшие инвестиционные идеи на нашем рынке. Но определённого внимания они определённо заслуживают и достойны попадания в долгосрочные портфели, в качестве надёжной дивидендной фишки с потенциально двузначной доходностью на ближайшие годы (да-да, Ростелекома это тоже касается, и с недавних пор я снова стал его акционером).

Поэтому просто рекомендую присмотреться к этим двум бумагам, но решение принимать вам. Лично я во вторник утром радостно воспользовался предоставившимся случаем, прикупив помимо всего прочего и этих бумаг.

#MTSS #RTKM

Я не хочу сказать, что акции МТС и Ростелекома (префы) - это сейчас лучшие инвестиционные идеи на нашем рынке. Но определённого внимания они определённо заслуживают и достойны попадания в долгосрочные портфели, в качестве надёжной дивидендной фишки с потенциально двузначной доходностью на ближайшие годы (да-да, Ростелекома это тоже касается, и с недавних пор я снова стал его акционером).

Поэтому просто рекомендую присмотреться к этим двум бумагам, но решение принимать вам. Лично я во вторник утром радостно воспользовался предоставившимся случаем, прикупив помимо всего прочего и этих бумаг.

#MTSS #RTKM

{kind=link}

🤔1