Какие компании уже отказались выплачивать дивиденды за 2021 год?

🤦♂️ Все мы с большой надеждой смотрели в дивидендный сезон-2022, предвкушая рекордные выплаты за 2021 год, на фоне сильных финансовых результатов по большинству российских компаний, однако геополитическая ситуация распорядилась по-другому, и теперь вместо этого мы видим признаки деглобализации мировой финансовой системы, массу мощных (но пока не смертельных) обрушившихся на нас антироссийских санкций, фактическую изоляцию РФ на мировой арене, и в целом совершенно новую реальность, в которой мы ещё никогда не жили. И которая с такими темпами массовой антироссийской риторики (я бы даже сказал истерии) грозит перерасти в нечто большее. Честно говоря, очень не хотелось бы…

🙅🏻♂️ В рамках данного поста я хотел бы отметить те российские компании, которые уже успели сообщить об отказе от дивидендных выплат за 2021 год (финальные или годовые). Почему они приняли такое решение понять можно: в текущей неопределённости направлять кэш на выплаты акционерам - не самая лучшая идея, особенно если речь идёт о компаниях с зарубежными мажоритариями (об этом мы уже рассуждали ранее), либо о компаниях из санкционного списка (к тому же, попасть туда сейчас может совершенно любой эмитент, без веских на то оснований).

Бизнес каждой российской компании уже никогда не будет прежним - это надо чётко усвоить всем нам. Так или иначе, все они в той или иной степени испытают на себе влияние целого ряда факторов: перестройка рынков сбыта и логистических цепочек (прежде всего речь об экспорте), технологические перемены (в отсутствии зарубежного оборудования и технологий), серьёзный пересмотр финансирования бизнеса компаний (с учётом закрытия внешних рынков), изменение методов обслуживания долга, и т.д. и т.п.

Я насчитал на текущий момент 7 российских компаний (независимо от их юридической прописки) с гордым хэштегом #отказники, которые уже успели сообщить об отказе от дивидендных выплат за 2021 год:

❌ Энел Россия (#ENRU)

❌ Русагро (#AGRO)

❌ EVRAZ (#EVR)

❌ Черкизово (#GCHE)

❌ ЛСР (#LSRG)

❌ Распадская (#RASP)

❌ X5 Group (#FIVE)

🤔 И это только начало! Не сомневайтесь, что этот список в ближайшие недели и месяцы очень сильно вырастет, в то время как российских компаний, желающих выплатить дивиденды за 2021 год, будет раз-два и обчёлся. Да и то, в этих редких случаях, когда речь будет идти об уникальных в своём роде и очень стабильных в финансовом плане историях (в том числе из моего вочлиста, с которым прекрасно знакомы участники моего премиума), которые наименее подвержены глобальной блокаде со стороны Запада.

👍 Пока на ум приходит только НОВАТЭК (#NVTK), который несмотря на все трудности решил всё-таки порадовать своих акционеров финальными дивидендами, оказавшимися не ниже расчётных прогнозов. Искренне хочется верить, что этот случай будет не единичным, и подобных позитивных историй на резко погрустневшем российском фондовом рынке будет как можно больше в этом году!

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

🤦♂️ Все мы с большой надеждой смотрели в дивидендный сезон-2022, предвкушая рекордные выплаты за 2021 год, на фоне сильных финансовых результатов по большинству российских компаний, однако геополитическая ситуация распорядилась по-другому, и теперь вместо этого мы видим признаки деглобализации мировой финансовой системы, массу мощных (но пока не смертельных) обрушившихся на нас антироссийских санкций, фактическую изоляцию РФ на мировой арене, и в целом совершенно новую реальность, в которой мы ещё никогда не жили. И которая с такими темпами массовой антироссийской риторики (я бы даже сказал истерии) грозит перерасти в нечто большее. Честно говоря, очень не хотелось бы…

🙅🏻♂️ В рамках данного поста я хотел бы отметить те российские компании, которые уже успели сообщить об отказе от дивидендных выплат за 2021 год (финальные или годовые). Почему они приняли такое решение понять можно: в текущей неопределённости направлять кэш на выплаты акционерам - не самая лучшая идея, особенно если речь идёт о компаниях с зарубежными мажоритариями (об этом мы уже рассуждали ранее), либо о компаниях из санкционного списка (к тому же, попасть туда сейчас может совершенно любой эмитент, без веских на то оснований).

Бизнес каждой российской компании уже никогда не будет прежним - это надо чётко усвоить всем нам. Так или иначе, все они в той или иной степени испытают на себе влияние целого ряда факторов: перестройка рынков сбыта и логистических цепочек (прежде всего речь об экспорте), технологические перемены (в отсутствии зарубежного оборудования и технологий), серьёзный пересмотр финансирования бизнеса компаний (с учётом закрытия внешних рынков), изменение методов обслуживания долга, и т.д. и т.п.

Я насчитал на текущий момент 7 российских компаний (независимо от их юридической прописки) с гордым хэштегом #отказники, которые уже успели сообщить об отказе от дивидендных выплат за 2021 год:

❌ Энел Россия (#ENRU)

❌ Русагро (#AGRO)

❌ EVRAZ (#EVR)

❌ Черкизово (#GCHE)

❌ ЛСР (#LSRG)

❌ Распадская (#RASP)

❌ X5 Group (#FIVE)

🤔 И это только начало! Не сомневайтесь, что этот список в ближайшие недели и месяцы очень сильно вырастет, в то время как российских компаний, желающих выплатить дивиденды за 2021 год, будет раз-два и обчёлся. Да и то, в этих редких случаях, когда речь будет идти об уникальных в своём роде и очень стабильных в финансовом плане историях (в том числе из моего вочлиста, с которым прекрасно знакомы участники моего премиума), которые наименее подвержены глобальной блокаде со стороны Запада.

👍 Пока на ум приходит только НОВАТЭК (#NVTK), который несмотря на все трудности решил всё-таки порадовать своих акционеров финальными дивидендами, оказавшимися не ниже расчётных прогнозов. Искренне хочется верить, что этот случай будет не единичным, и подобных позитивных историй на резко погрустневшем российском фондовом рынке будет как можно больше в этом году!

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

📈 Можно ли найти защиту от инфляции в акциях Черкизово?

Аналитики, опрошенные ЦБ, считают, что инфляция в России к концу 2022 года может достигнуть 20%. И, надо сказать, это далеко не худший сценарий. Например у Ирана, находящегося под санкциями, последние 4 года инфляция не опускается ниже 30%. Поэтому для своих ожиданий я закладываю широкий диапазон в 20-40%.

Такие цифры заставляют инвесторов глубоко задуматься. Преумножение сейчас отходит на второй план, а одной из главных задач становится сохранение покупательской способности капитала.

🌾🥩 Одной из таких антиинфляционных гаваней традиционно считаются акции производителей продуктов питания. А сейчас, в ожиданиях мирового дефицита еды, такие акции оказываются под особенным вниманием.

В России есть два крупных публичных продовольственных холдинга: Русагро (#AGRO) и Черкизово (#GCHE). Но, к сожалению, Русагро торгуется в виде депозитарных расписок, а значит несёт в себе дополнительный инфраструктурный риск, по крайней мере сейчас. Поэтому сегодня мы с вами поговорим о компании Черкизово, известной как производителя мяса и мясных продуктов.

Предлагаю осветить преимущества и риски Черкизово в формате "за" и "против".

👍 ЗА

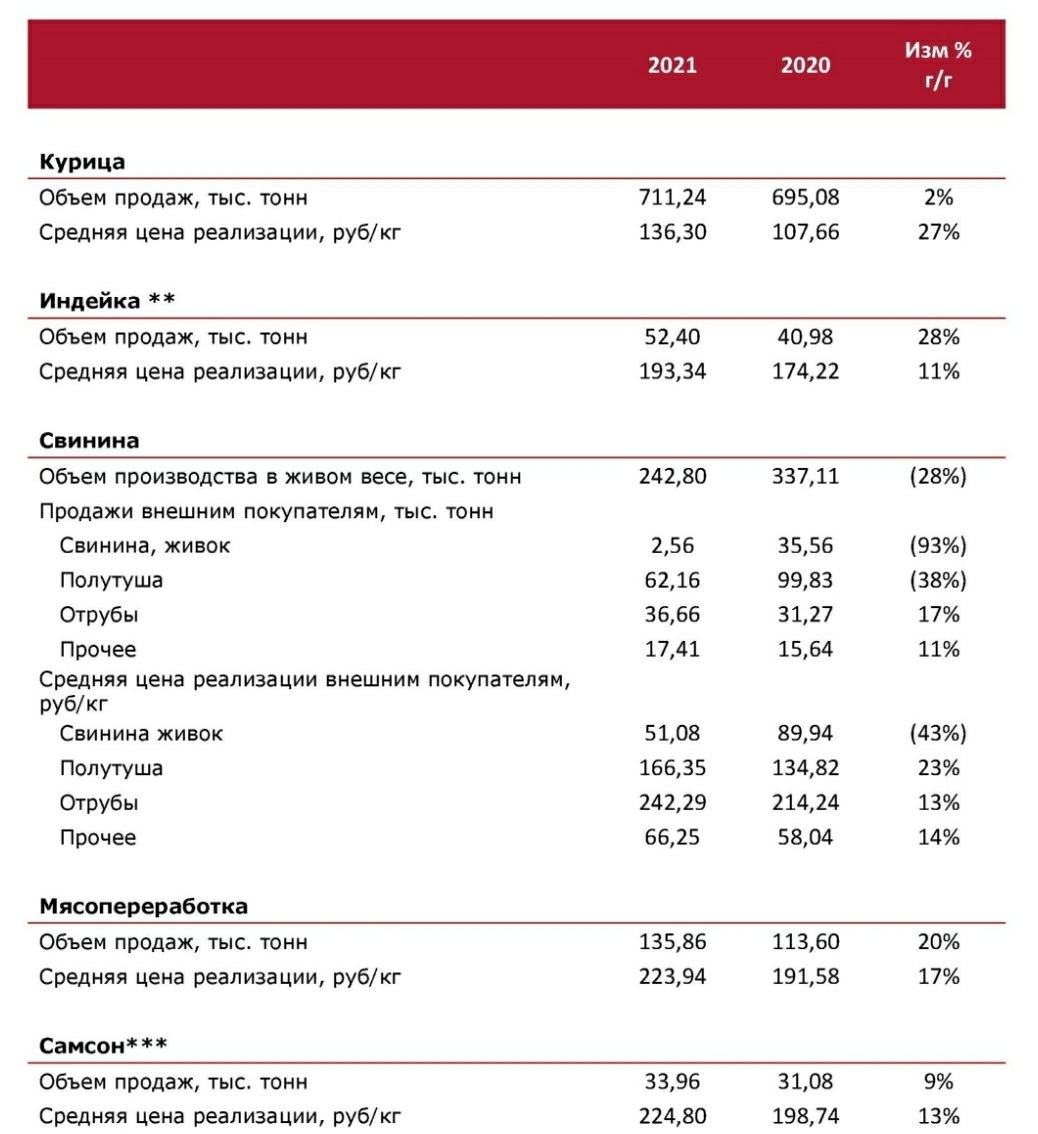

✅ Рост цен на продукцию Черкизово действительно защищает от инфляции. Так за 2021 год средняя цена реализации по всем видам продукции, кроме растениеводства, заметно выросла:

🐓 Курица +27%

🦃 Индейка +11%

🐖 Свинина +23%

🥓 Мясопереработка +17%

✅ Объёмы производства в прошлом году также продолжили расти во всех сегментах, кроме свинины. Черкизово продолжает консолидировать рынок с помощью стратегических приобретений. Так, в прошлом году был куплен "Краснобор" - третий по величине производитель индейки в стране. Также была полностью выкуплена "Тамбовская индейка" (бренд "Пава-Пава") у испанской Grupo Fuertes.

👎 ПРОТИВ

❌ Поглощение более мелких игроков Черкизово совершает либо за счёт допэмиссий, либо роста долга. И со вторым в текущих обстоятельствах нужно быть особенно аккуратным. По итогам 2021 года соотношение NetDebt/EBITDA составило 2,6x. С обслуживанием старого долга скорее всего больших проблем не возникнет (доля субсидируемых кредитов 56%), а вот набор новых обязательств и как следствие дальнейшее расширение бизнеса пока остаются под большим вопросом.

❌ У Черкизово есть импортные компоненты производства, с поставками которых могут быть проблемы. Речь в первую очередь идет о технике, а также антибиотиках. Оценить точный масштаб влияния этого фактора на бизнес пока трудно.

❌ В случае падения реальных доходов населения и снижения деловой активности (страдают отели и рестораны), операционные результаты Черкизово могут сжаться даже в условиях высокой инфляции.

❌ Есть риск попадания под регулирование цен. Сейчас правительство будет очень внимательно отслеживать этот вопрос и рост цен на 20-30% может вызвать ответную реакцию. Для рынка это чревато дефицитом продукции, а для производителей - падением доходов.

❌ ✅ С экспортными продажами пока слабовато. По итогам 2021 года они составили всего 7% от выручки. Поэтому Черкизово - это, все-таки в большей степени ставка на внутренний рынок. Однако экспорт нацелен в сторону Китая и Ближнего Востока, поэтому есть шанс на развитие в этом направлении.

❌ Цены на акции уже достаточно высоки. Котировки Черкизово росли в первые дни возобновления торгов. Да и упали они не так сильно от предыдущих максимумов. На мой взгляд, текущая цена не отражает всего набора открывшихся рисков.

Вывод

👉 Идея покупки акций Черкизово в качестве защиты от инфляции, изначально казавшаяся привлекательной, натыкается на множество рисков в новой реальности, которые делают её как минимум спорной.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

Аналитики, опрошенные ЦБ, считают, что инфляция в России к концу 2022 года может достигнуть 20%. И, надо сказать, это далеко не худший сценарий. Например у Ирана, находящегося под санкциями, последние 4 года инфляция не опускается ниже 30%. Поэтому для своих ожиданий я закладываю широкий диапазон в 20-40%.

Такие цифры заставляют инвесторов глубоко задуматься. Преумножение сейчас отходит на второй план, а одной из главных задач становится сохранение покупательской способности капитала.

🌾🥩 Одной из таких антиинфляционных гаваней традиционно считаются акции производителей продуктов питания. А сейчас, в ожиданиях мирового дефицита еды, такие акции оказываются под особенным вниманием.

В России есть два крупных публичных продовольственных холдинга: Русагро (#AGRO) и Черкизово (#GCHE). Но, к сожалению, Русагро торгуется в виде депозитарных расписок, а значит несёт в себе дополнительный инфраструктурный риск, по крайней мере сейчас. Поэтому сегодня мы с вами поговорим о компании Черкизово, известной как производителя мяса и мясных продуктов.

Предлагаю осветить преимущества и риски Черкизово в формате "за" и "против".

👍 ЗА

✅ Рост цен на продукцию Черкизово действительно защищает от инфляции. Так за 2021 год средняя цена реализации по всем видам продукции, кроме растениеводства, заметно выросла:

🐓 Курица +27%

🦃 Индейка +11%

🐖 Свинина +23%

🥓 Мясопереработка +17%

✅ Объёмы производства в прошлом году также продолжили расти во всех сегментах, кроме свинины. Черкизово продолжает консолидировать рынок с помощью стратегических приобретений. Так, в прошлом году был куплен "Краснобор" - третий по величине производитель индейки в стране. Также была полностью выкуплена "Тамбовская индейка" (бренд "Пава-Пава") у испанской Grupo Fuertes.

👎 ПРОТИВ

❌ Поглощение более мелких игроков Черкизово совершает либо за счёт допэмиссий, либо роста долга. И со вторым в текущих обстоятельствах нужно быть особенно аккуратным. По итогам 2021 года соотношение NetDebt/EBITDA составило 2,6x. С обслуживанием старого долга скорее всего больших проблем не возникнет (доля субсидируемых кредитов 56%), а вот набор новых обязательств и как следствие дальнейшее расширение бизнеса пока остаются под большим вопросом.

❌ У Черкизово есть импортные компоненты производства, с поставками которых могут быть проблемы. Речь в первую очередь идет о технике, а также антибиотиках. Оценить точный масштаб влияния этого фактора на бизнес пока трудно.

❌ В случае падения реальных доходов населения и снижения деловой активности (страдают отели и рестораны), операционные результаты Черкизово могут сжаться даже в условиях высокой инфляции.

❌ Есть риск попадания под регулирование цен. Сейчас правительство будет очень внимательно отслеживать этот вопрос и рост цен на 20-30% может вызвать ответную реакцию. Для рынка это чревато дефицитом продукции, а для производителей - падением доходов.

❌ ✅ С экспортными продажами пока слабовато. По итогам 2021 года они составили всего 7% от выручки. Поэтому Черкизово - это, все-таки в большей степени ставка на внутренний рынок. Однако экспорт нацелен в сторону Китая и Ближнего Востока, поэтому есть шанс на развитие в этом направлении.

❌ Цены на акции уже достаточно высоки. Котировки Черкизово росли в первые дни возобновления торгов. Да и упали они не так сильно от предыдущих максимумов. На мой взгляд, текущая цена не отражает всего набора открывшихся рисков.

Вывод

👉 Идея покупки акций Черкизово в качестве защиты от инфляции, изначально казавшаяся привлекательной, натыкается на множество рисков в новой реальности, которые делают её как минимум спорной.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}