🤔 Один из немногих секторов внутреннего рынка, который может в среднесрочной перспективе даже выиграть от сложившейся ситуации - это ритейл.

Панические покупки еды, косметики, одежды и техники на какое-то время увеличат доходы. Однако в более долгосрочной перспективе падение доходов населения, девальвация рубля и разрыв цепочек поставок неминуемо окажут своё негативное влияние. Поэтому здесь тоже нужно держать ухо востро, и единственный кандидат, который приходит на ум - это, наверное, Магнит (#MGNT), финансовая стабильность которого не вызывает больших вопросов, и в отличие от X5 Group (#FIVE) он имеет российскую юрисдикцию, что сейчас крайне важно.

🧐 Раз уж мы, на фоне возобновления торгов на российском рынке акций, постепенно решили возвращаться к нашей привычной жизни и вспоминать, что такое финансовые и производственные отчётности, предлагаю погрузиться в финансовую отчётность Магнита по МСФО за 2021 год:

https://teletype.in/@invest_or_lost/q5T_I2X-D-3

👆Этот пост я писал ещё в феврале, в "старой реальности", однако в случае с Магнитом его интересно перечитать и сейчас. Потенциальные точки роста те же, компания продолжает активно развиваться и теперь шансов догнать лидера в лице X5 Group ещё больше, а негативный тренд финансовых показателей конца 2010-х судя по всему сломан.

❤️ Ну а если вы не поленитесь и оставите лайк под этим постом - обещаю, что буду чаще радовать вас подобного рода интересным и полезным материалом из закрытого канала.

Панические покупки еды, косметики, одежды и техники на какое-то время увеличат доходы. Однако в более долгосрочной перспективе падение доходов населения, девальвация рубля и разрыв цепочек поставок неминуемо окажут своё негативное влияние. Поэтому здесь тоже нужно держать ухо востро, и единственный кандидат, который приходит на ум - это, наверное, Магнит (#MGNT), финансовая стабильность которого не вызывает больших вопросов, и в отличие от X5 Group (#FIVE) он имеет российскую юрисдикцию, что сейчас крайне важно.

🧐 Раз уж мы, на фоне возобновления торгов на российском рынке акций, постепенно решили возвращаться к нашей привычной жизни и вспоминать, что такое финансовые и производственные отчётности, предлагаю погрузиться в финансовую отчётность Магнита по МСФО за 2021 год:

https://teletype.in/@invest_or_lost/q5T_I2X-D-3

👆Этот пост я писал ещё в феврале, в "старой реальности", однако в случае с Магнитом его интересно перечитать и сейчас. Потенциальные точки роста те же, компания продолжает активно развиваться и теперь шансов догнать лидера в лице X5 Group ещё больше, а негативный тренд финансовых показателей конца 2010-х судя по всему сломан.

❤️ Ну а если вы не поленитесь и оставите лайк под этим постом - обещаю, что буду чаще радовать вас подобного рода интересным и полезным материалом из закрытого канала.

Teletype

Магнит расцветает, а синергетический эффект после объединения с "Дикси" может приятно удивить

🧮 «Магнит» на минувшей неделе представил сильные финансовые результаты за 4 кв. и 12 месяцев 2021 года:

👍400👎3

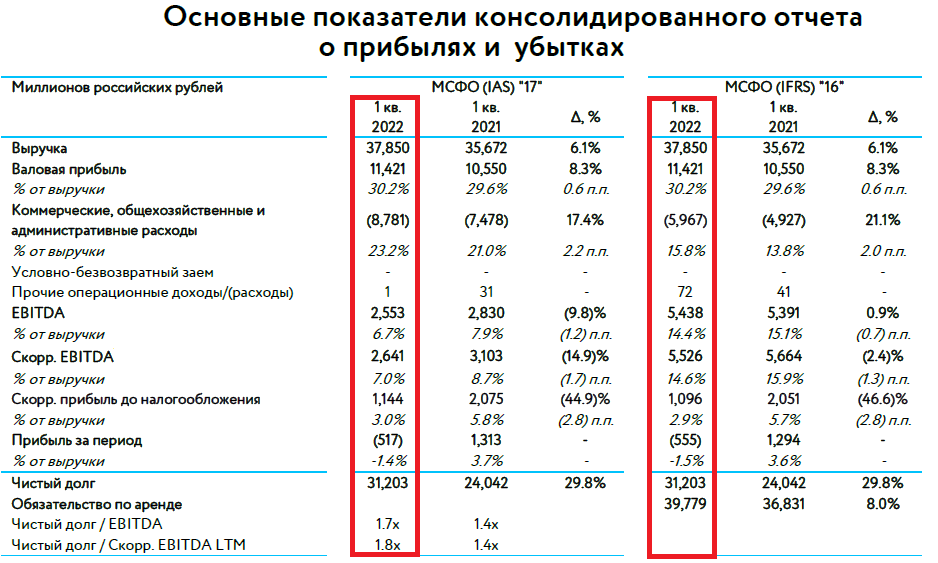

👩👩👧👦 Крупнейший отечественный розничный оператор торговли детскими товарами "Детский мир" отчитался по МСФО за 1 кв. 2022 года.

📈 Выручка "Детского мира" с января по март увеличилась на 6,1% (г/г) до 37,8 млрд рублей, благодаря росту онлайн-продаж и открытию новых магазинов.

Операционные результаты компании мы с вами подробно рассматривали в прошлом месяце, поэтому возвращаться к ним снова не будем. Отметим лишь, что показатели оказались самыми слабыми за всю публичную историю эмитента.

📉 Показатель EBITDA сократился при этом почти на 10% (г/г) до 2,5 млрд руб. - снижение рентабельности вызвано падением спроса и ростом издержек. Огорчает то, что даже в коронавирусном 2020 году наблюдался рост этого показателя.

📉 Как результат - по итогам 1 кв. 2022 года компания получила чистый убыток в размере 0,5 млрд руб., в том числе на фоне отрицательных курсовых разниц, которые оказались отражены в представленной финансовой отчётности.

👩🔧 «В первом квартале нашим основным фокусом было обеспечение бесперебойной операционной деятельности, поддержание широкого и доступного ассортимента товаров на полках магазинов и в онлайн-каналах, а также оптимизация операционных издержек», - поведала генеральный директор "Детского мира" Мария Давыдова.

💼Долговая нагрузка по мультипликатору NetDebt/EBITDA выросла до 7-летнего максимума и достигла отметки 1,7х.

🔽 С одной стороны, следует признать, что результаты "Детского мира" оказались весьма слабыми по итогам первого отрезка текущего года, что не удивительно, учитывая падение рождаемости в России, которое наблюдается последние семь лет и, по всей видимости, этот год будет восьмым. В ритейле сейчас более интересно выглядит продуктовая розница, где выделяется Магнит (#MGNT). Поглощение мелких конкурентов со стороны "Детского мира" пока также выглядит маловероятным, учитывая рост долговой нагрузки и высокие ставки по займам.

🔼 С другой стороны, летом Правительство РФ проиндексирует детские пособия и введёт новые пособия для малообеспеченных семей, что позволяет рассчитывать на рост выручки к 1 сентября, когда родители будут готовить детей к школе.

👉 Чёткой позиции в отношении акций «Детского мира» (#DSKY) у меня нет. В вочлист эти бумаги я пока не добавил, хотя поглядываю за постепенным сползанием котировок - и чем ниже они сползают, тем больше хочется начинать формировать долгосрочную позицию. Эта история выглядит достаточно стабильной, хоть и со своими рисками, и по большому счёту весь вопрос лишь в рыночной цене.

📈 Выручка "Детского мира" с января по март увеличилась на 6,1% (г/г) до 37,8 млрд рублей, благодаря росту онлайн-продаж и открытию новых магазинов.

Операционные результаты компании мы с вами подробно рассматривали в прошлом месяце, поэтому возвращаться к ним снова не будем. Отметим лишь, что показатели оказались самыми слабыми за всю публичную историю эмитента.

📉 Показатель EBITDA сократился при этом почти на 10% (г/г) до 2,5 млрд руб. - снижение рентабельности вызвано падением спроса и ростом издержек. Огорчает то, что даже в коронавирусном 2020 году наблюдался рост этого показателя.

📉 Как результат - по итогам 1 кв. 2022 года компания получила чистый убыток в размере 0,5 млрд руб., в том числе на фоне отрицательных курсовых разниц, которые оказались отражены в представленной финансовой отчётности.

👩🔧 «В первом квартале нашим основным фокусом было обеспечение бесперебойной операционной деятельности, поддержание широкого и доступного ассортимента товаров на полках магазинов и в онлайн-каналах, а также оптимизация операционных издержек», - поведала генеральный директор "Детского мира" Мария Давыдова.

💼Долговая нагрузка по мультипликатору NetDebt/EBITDA выросла до 7-летнего максимума и достигла отметки 1,7х.

🔽 С одной стороны, следует признать, что результаты "Детского мира" оказались весьма слабыми по итогам первого отрезка текущего года, что не удивительно, учитывая падение рождаемости в России, которое наблюдается последние семь лет и, по всей видимости, этот год будет восьмым. В ритейле сейчас более интересно выглядит продуктовая розница, где выделяется Магнит (#MGNT). Поглощение мелких конкурентов со стороны "Детского мира" пока также выглядит маловероятным, учитывая рост долговой нагрузки и высокие ставки по займам.

🔼 С другой стороны, летом Правительство РФ проиндексирует детские пособия и введёт новые пособия для малообеспеченных семей, что позволяет рассчитывать на рост выручки к 1 сентября, когда родители будут готовить детей к школе.

👉 Чёткой позиции в отношении акций «Детского мира» (#DSKY) у меня нет. В вочлист эти бумаги я пока не добавил, хотя поглядываю за постепенным сползанием котировок - и чем ниже они сползают, тем больше хочется начинать формировать долгосрочную позицию. Эта история выглядит достаточно стабильной, хоть и со своими рисками, и по большому счёту весь вопрос лишь в рыночной цене.

{kind=link}

👍73