📣 Акционерам российских золотодобывающих компаний (Полюс, Селигдар, Polymetal) категорически рекомендую почитать интервью Председателя Союза старателей России Виктора Таракановского, или же ограничиться основными тезисами, которые я подготовил для вас в рамках данного поста. Много любопытной и полезной информации для размышлений:

🔸Сегодня, в условиях санкций, отечественные золотодобытчики лавируют в поисках новых путей приобретения техники, оборудования и запчастей, при этом доходы их резко сокращаются.

🔸Производители сейчас продают драгметалл коммерческим банкам по цене около 3200 руб. за грамм, что почти в два раза ниже уровней начала года.

🔸Союз старателей России предлагает государству в лице ГОХРАНа выкупать золото у отечественных производителей по цене не ниже 4300 руб. за грамм, чтобы не допустить резкого сокращения производства в отрасли. Здесь самое время вспомнить про 50+ млрд руб., которые уже в 2023 году Минфин РФ может направить на покупку драгоценных металлов и камней.

🔸Без государственной поддержки производство золота в России может сократиться с 363 тонн до 100 тонн.

🔸Союз старателей России предлагает Центробанку покупать золото у коммерческих банков, но ЦБ считает данную меру нецелесообразной. При этом доля драгметалла в золотовалютных резервах ЦБ составляет всего лишь 21,1%, в то время, как в западных странах показатель превышает 65%.

🤦Золотодобытчики, как и сталевары, в этом году попали под самый настоящий санкционный каток. Если раньше производители продавали любой объём коммерческим банкам, которые реализовывали драгметалл как на внутреннем рынке, так и направляли его на экспорт, то в марте Лондонская ассоциация драгметаллов лишила аффинажные предприятия России статуса надёжного продавца, что закрыло окно экспорта в ЕС, а перенаправить потоки в Азию - не такая простая задача, как это может показаться на первый взгляд.

Последние 10 лет на мировом рынке золота наблюдается профицит предложения, и построить новые цепочки сбыта даже в дружественных странах Азии сейчас сложно.

Поэтому не случайно представители золотодобытчиков бьют в колокола и просят государство о помощи, начиная со 2 кв. 2022 года, но воз и ныне там.

👉 Для меня лидер отрасли - это по-прежнему Полюс (#PLZL), и для него ситуация сейчас двоякая:

⚖️ С одной стороны, острые проблемы в отрасли приведут к банкротству мелких конкурентов, что позволяет проводить сделки M&A, а поскольку у компании низкая долговая нагрузка и она недавно отказалась от дивидендных выплат, то кэш для таких сделок у неё есть.

⚖️ С другой стороны, в ближайшие месяцы не видно причин для роста цен на драгметалл, и акции могут продолжить топтаться в диапазоне 5000-6000 руб.

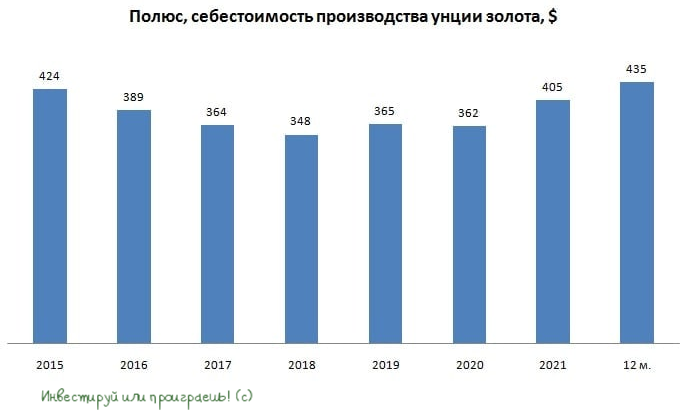

Впрочем, для долгосрочных покупок данный диапазон вполне подходит, поскольку после этого кризиса выживут только сильнейшие, а Полюс - абсолютный лидер отрасли по себестоимости производства, и с его бизнесом скорее всего ничего не случится.

#SELG #POLY

©Инвестрируй или проиграешь

🔸Сегодня, в условиях санкций, отечественные золотодобытчики лавируют в поисках новых путей приобретения техники, оборудования и запчастей, при этом доходы их резко сокращаются.

🔸Производители сейчас продают драгметалл коммерческим банкам по цене около 3200 руб. за грамм, что почти в два раза ниже уровней начала года.

🔸Союз старателей России предлагает государству в лице ГОХРАНа выкупать золото у отечественных производителей по цене не ниже 4300 руб. за грамм, чтобы не допустить резкого сокращения производства в отрасли. Здесь самое время вспомнить про 50+ млрд руб., которые уже в 2023 году Минфин РФ может направить на покупку драгоценных металлов и камней.

🔸Без государственной поддержки производство золота в России может сократиться с 363 тонн до 100 тонн.

🔸Союз старателей России предлагает Центробанку покупать золото у коммерческих банков, но ЦБ считает данную меру нецелесообразной. При этом доля драгметалла в золотовалютных резервах ЦБ составляет всего лишь 21,1%, в то время, как в западных странах показатель превышает 65%.

🤦Золотодобытчики, как и сталевары, в этом году попали под самый настоящий санкционный каток. Если раньше производители продавали любой объём коммерческим банкам, которые реализовывали драгметалл как на внутреннем рынке, так и направляли его на экспорт, то в марте Лондонская ассоциация драгметаллов лишила аффинажные предприятия России статуса надёжного продавца, что закрыло окно экспорта в ЕС, а перенаправить потоки в Азию - не такая простая задача, как это может показаться на первый взгляд.

Последние 10 лет на мировом рынке золота наблюдается профицит предложения, и построить новые цепочки сбыта даже в дружественных странах Азии сейчас сложно.

Поэтому не случайно представители золотодобытчиков бьют в колокола и просят государство о помощи, начиная со 2 кв. 2022 года, но воз и ныне там.

👉 Для меня лидер отрасли - это по-прежнему Полюс (#PLZL), и для него ситуация сейчас двоякая:

⚖️ С одной стороны, острые проблемы в отрасли приведут к банкротству мелких конкурентов, что позволяет проводить сделки M&A, а поскольку у компании низкая долговая нагрузка и она недавно отказалась от дивидендных выплат, то кэш для таких сделок у неё есть.

⚖️ С другой стороны, в ближайшие месяцы не видно причин для роста цен на драгметалл, и акции могут продолжить топтаться в диапазоне 5000-6000 руб.

Впрочем, для долгосрочных покупок данный диапазон вполне подходит, поскольку после этого кризиса выживут только сильнейшие, а Полюс - абсолютный лидер отрасли по себестоимости производства, и с его бизнесом скорее всего ничего не случится.

#SELG #POLY

©Инвестрируй или проиграешь

{kind=link}

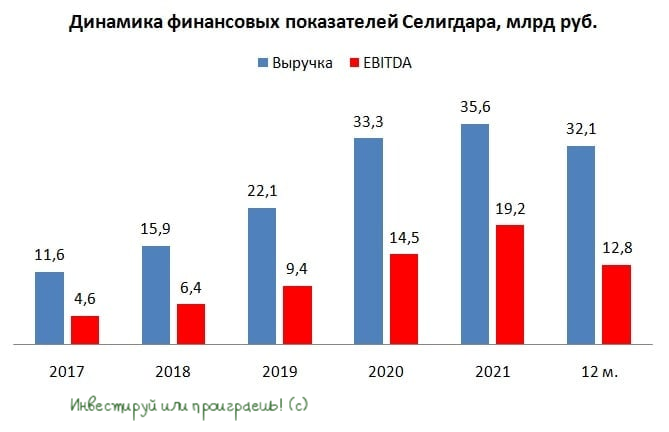

👑 Селигдар представил финансовые результаты за 9 мес. 2022 года.

📉 Выручка компании сократилась с января по сентябрь на -14,1% (г/г) до 20,7 млрд руб.

При этом производство золота выросло на +5% (г/г) до 5,7 т, однако доходы от продажи желтого металла сократились практически на четверть, на фоне падения средней цены реализации. Плюс дополнительно крепкий рубль в течение большей части 2022 года давит на маржинальность бизнеса всех золотодобытчиков!

А вот добыча олова, крупнейшим производителем которого в России является Селигдар, в отчетном периоде не досчиталась -8% (г/г) и довольствовалась результатом в 1907 т, однако благодаря росту цен на металл компания смогла увеличить доходы оловянного сегмента на +20,6% (г/г).

📉 Тем не менее, показатель EBITDA, на фоне падающей выручки, внушительно сократился у Селигдара по итогам 9m2022 сразу на -45,7% (г/г) до 7,6 млрд руб., получив дополнительные факторы давления в виде падения операционных доходов и роста себестоимости производства.

📉 А вот чистая прибыль компании, получив хорошую поддержку в виде положительных курсовых разниц, сократилась всего на -2% (г/г) до 9,1 млрд руб.

💼 К большому сожалению, долговая нагрузка по показателю NetDebt/EBITDA продолжила свой рост и составляет теперь 3,6х, что не позволяет рассчитывать на дивиденды по итогам этого года. На мой взгляд, облигационная история у Селигдара выглядит куда более интереснее, нежели акционерная. Буквально пару недель тому назад я даже поучаствовал в ней и очень рад, что у меня в портфеле появился ещё один бонд с двузначной доходностью "грязными".

Несмотря на то, что в Q42022 мы наблюдаем позитивную динамику на рынке драгметаллов, а цены на акции Селигдара осторожно подрастают, очень маловероятно, что ситуация с долговой нагрузкой существенно изменится в лучшую сторону в конце года.

📈 Остаётся надеяться на то, что декабрь и январь – исторически позитивные месяцы для мирового рынка золота, ведь именно в этот период драгметалл часто демонстрирует рост, что может вызвать подъем котировок в бумагах Селигдара в краткосрочной и среднесрочной перспективе. Снижение реальной доходности американских 10-летних гособлигаций также играет на руку покупателям золота на мировых товарных биржах.

👉 А вот уже после 2024 года Селигдар (#SELG) намерен сокращать долговую нагрузку и наращивать производство золота и олова, что приведет к переоценке стоимости бизнеса и появлению уже четких долгосрочных драйверов для переоценки капитализации. Разумеется, вверх.

© Инвестируй или проиграешь

📉 Выручка компании сократилась с января по сентябрь на -14,1% (г/г) до 20,7 млрд руб.

При этом производство золота выросло на +5% (г/г) до 5,7 т, однако доходы от продажи желтого металла сократились практически на четверть, на фоне падения средней цены реализации. Плюс дополнительно крепкий рубль в течение большей части 2022 года давит на маржинальность бизнеса всех золотодобытчиков!

А вот добыча олова, крупнейшим производителем которого в России является Селигдар, в отчетном периоде не досчиталась -8% (г/г) и довольствовалась результатом в 1907 т, однако благодаря росту цен на металл компания смогла увеличить доходы оловянного сегмента на +20,6% (г/г).

📉 Тем не менее, показатель EBITDA, на фоне падающей выручки, внушительно сократился у Селигдара по итогам 9m2022 сразу на -45,7% (г/г) до 7,6 млрд руб., получив дополнительные факторы давления в виде падения операционных доходов и роста себестоимости производства.

📉 А вот чистая прибыль компании, получив хорошую поддержку в виде положительных курсовых разниц, сократилась всего на -2% (г/г) до 9,1 млрд руб.

💼 К большому сожалению, долговая нагрузка по показателю NetDebt/EBITDA продолжила свой рост и составляет теперь 3,6х, что не позволяет рассчитывать на дивиденды по итогам этого года. На мой взгляд, облигационная история у Селигдара выглядит куда более интереснее, нежели акционерная. Буквально пару недель тому назад я даже поучаствовал в ней и очень рад, что у меня в портфеле появился ещё один бонд с двузначной доходностью "грязными".

Несмотря на то, что в Q42022 мы наблюдаем позитивную динамику на рынке драгметаллов, а цены на акции Селигдара осторожно подрастают, очень маловероятно, что ситуация с долговой нагрузкой существенно изменится в лучшую сторону в конце года.

📈 Остаётся надеяться на то, что декабрь и январь – исторически позитивные месяцы для мирового рынка золота, ведь именно в этот период драгметалл часто демонстрирует рост, что может вызвать подъем котировок в бумагах Селигдара в краткосрочной и среднесрочной перспективе. Снижение реальной доходности американских 10-летних гособлигаций также играет на руку покупателям золота на мировых товарных биржах.

👉 А вот уже после 2024 года Селигдар (#SELG) намерен сокращать долговую нагрузку и наращивать производство золота и олова, что приведет к переоценке стоимости бизнеса и появлению уже четких долгосрочных драйверов для переоценки капитализации. Разумеется, вверх.

© Инвестируй или проиграешь

{kind=link}