Потенциал роста АФК Системы зависит от IPO дочек

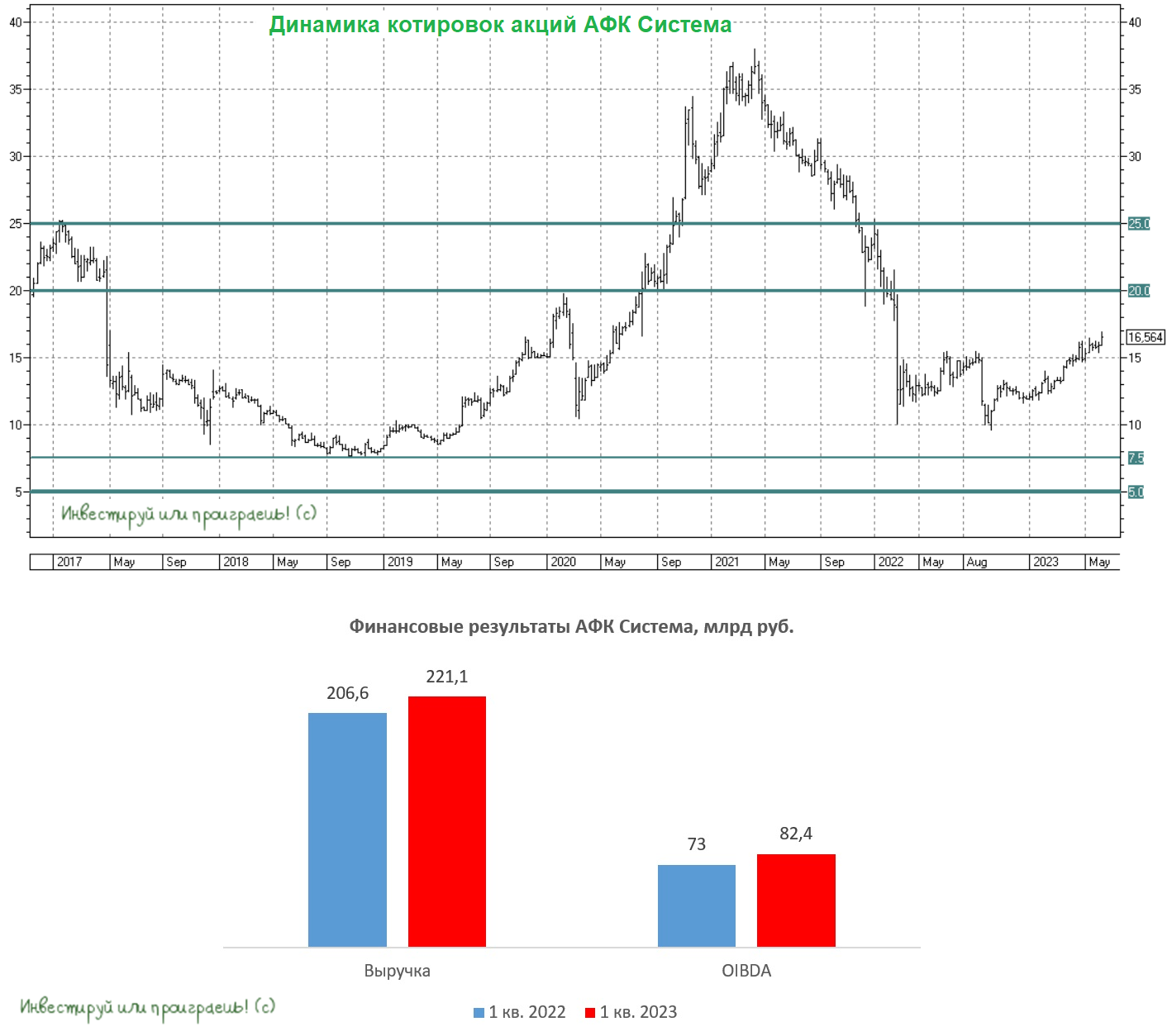

🧮 АФК Система представила на минувшей неделе свои финансовые результаты за 1 кв. 2023 года. Так, выручка холдинга увеличилась с января по март на +7% (г/г) до 221,1 млрд рублей, при этом бросается в глаза, что по сравнению с 4Q2022 темп роста бизнеса существенно замедлился.

🔸 Выручка МТС (#MTSS) увеличилась на +5,8% (г/г) до 139,6 млрд руб., благодаря росту доходов от финтеха и экосистемных сервисов. Менеджмент АФК Система с оптимизмом смотрит в среднесрочную перспективу, считая, что экосистема компании будет генерировать высокий доход, и за счёт будущего IPO МТС Банка можно будет добиться неплохой переоценки бизнеса.

🔸 Продажи Segezha Group (#SGZH) сократились на -41,7% (г/г) до 18,7 млрд руб. Эмитент стал заложником геополитики, поскольку лишился высокомаржинального европейского рынка сбыта лесопромышленной продукции. Плюс ко всему, низкие цены на пиломатериалы в Поднебесной оказывают дополнительное давление на экспортную выручку компании. Единственный свет в конце туннеля – девальвация рубля, которая уже сейчас позволяет компенсировать часть экспортных потерь Сегежи.

🔸 OZON (#OZON) увеличил оборот товаров (GMV) в отчётном периоде на +71% (г/г) до 303 млрд руб., благодаря увеличению ассортимента и росту заказов. Прогноз менеджмента по росту оборота на этот год составляет +70%, что в 2 раза больше темпов роста отечественного рынка электронной коммерции.

🔸 Что касается непубличных дочек, то сильные результаты вновь показал агрохолдинг СТЕПЬ, продажи которого выросли по итогам 1Q2023 на +31,7% (г/г) до 18,6 млрд руб., благодаря реализации остатков прошлогоднего урожая. В 4 кв. 2022 г. менеджмент поведал о том, что не смог реализовать весь запланированный объем и перенес часть продаж на начало года.

🏥Сеть медицинских клиник МЕДСИ увеличила продажи на 14,5% (г/г) до 9,7 млрд руб., благодаря открытию новых клиник.

📣По заявлением менеджмента, СТЕПЬ и МЕДСИ технически готовы к выходу на IPO. Агрохолдинг может получить более высокую оценку при размещении, поскольку его годовая выручка в 2 раза больше, однако брокеры и Мосбиржа утверждают, что в этом году стоит ориентироваться на объем IPO до 10 млрд руб. Устроит ли такая сумма мажоритария АФК Владимира Евтушенкова?

💰Показатель OIBDA увеличился на 12,9% (г/г) до 82,4 млрд руб., благодаря росту операционных доходов и жесткому контролю над издержками.

💵Чистый долг корпоративного центра продолжает увеличиваться и достиг отметки 258,1 млрд руб. Маловероятно, что Система буду сокращать свой долг, поскольку ей нужен кэш для сделок M&A, а про дивиденды от Segezha Group в этом году можно забыть. Таким образом, остается вариант с рефинансированием займов и поскольку Центробанк думает о повышении ключевой ставки в ближайшие месяцы, то осенью мы можем увидеть бонды АФК Системы с неплохой доходностью.

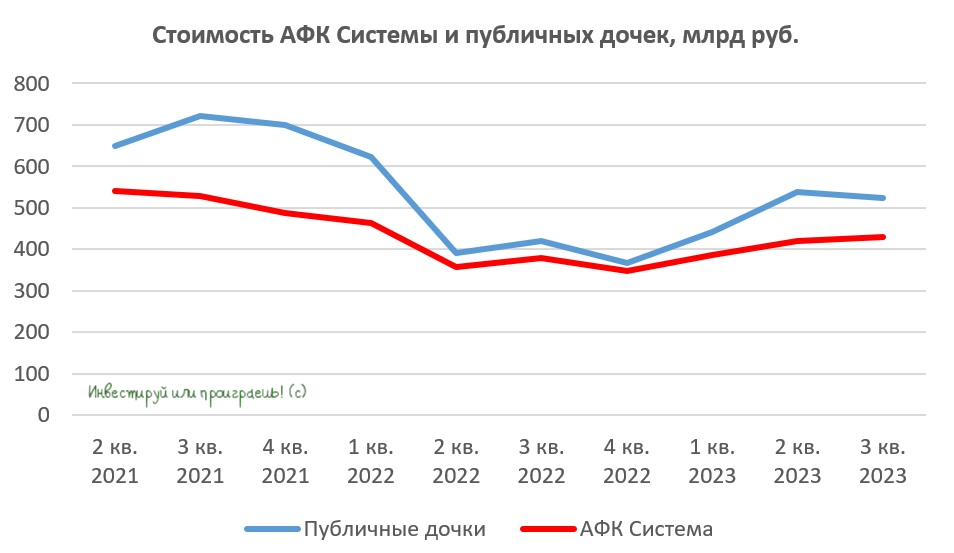

👉 Стоимость АФК «Система» (#AFKS) с учётом долга корпоративного центра составляет 419,3 млрд руб., а рыночная стоимость публичных дочек 537,5 млрд руб. Не трудно посчитать, что размер дисконта сейчас составляет 22%, что чуть выше среднего значения за последние несколько лет. В целом холдинги во всех странах мира торгуются с дисконтами к публичным активам, и история АФК в этом смысле не уникальная. Без новых IPO потенциал роста в бумагах АФК ограничен.

❤️ Ставьте лайк, любите фундаментальный анализ и не ленитесь думать и анализировать российские компании и отрасли! Если вам нужно больше аналитики - тогда добро пожаловать в наш премиум!

©Инвестируй или проиграешь!

🧮 АФК Система представила на минувшей неделе свои финансовые результаты за 1 кв. 2023 года. Так, выручка холдинга увеличилась с января по март на +7% (г/г) до 221,1 млрд рублей, при этом бросается в глаза, что по сравнению с 4Q2022 темп роста бизнеса существенно замедлился.

🔸 Выручка МТС (#MTSS) увеличилась на +5,8% (г/г) до 139,6 млрд руб., благодаря росту доходов от финтеха и экосистемных сервисов. Менеджмент АФК Система с оптимизмом смотрит в среднесрочную перспективу, считая, что экосистема компании будет генерировать высокий доход, и за счёт будущего IPO МТС Банка можно будет добиться неплохой переоценки бизнеса.

🔸 Продажи Segezha Group (#SGZH) сократились на -41,7% (г/г) до 18,7 млрд руб. Эмитент стал заложником геополитики, поскольку лишился высокомаржинального европейского рынка сбыта лесопромышленной продукции. Плюс ко всему, низкие цены на пиломатериалы в Поднебесной оказывают дополнительное давление на экспортную выручку компании. Единственный свет в конце туннеля – девальвация рубля, которая уже сейчас позволяет компенсировать часть экспортных потерь Сегежи.

🔸 OZON (#OZON) увеличил оборот товаров (GMV) в отчётном периоде на +71% (г/г) до 303 млрд руб., благодаря увеличению ассортимента и росту заказов. Прогноз менеджмента по росту оборота на этот год составляет +70%, что в 2 раза больше темпов роста отечественного рынка электронной коммерции.

🔸 Что касается непубличных дочек, то сильные результаты вновь показал агрохолдинг СТЕПЬ, продажи которого выросли по итогам 1Q2023 на +31,7% (г/г) до 18,6 млрд руб., благодаря реализации остатков прошлогоднего урожая. В 4 кв. 2022 г. менеджмент поведал о том, что не смог реализовать весь запланированный объем и перенес часть продаж на начало года.

🏥Сеть медицинских клиник МЕДСИ увеличила продажи на 14,5% (г/г) до 9,7 млрд руб., благодаря открытию новых клиник.

📣По заявлением менеджмента, СТЕПЬ и МЕДСИ технически готовы к выходу на IPO. Агрохолдинг может получить более высокую оценку при размещении, поскольку его годовая выручка в 2 раза больше, однако брокеры и Мосбиржа утверждают, что в этом году стоит ориентироваться на объем IPO до 10 млрд руб. Устроит ли такая сумма мажоритария АФК Владимира Евтушенкова?

💰Показатель OIBDA увеличился на 12,9% (г/г) до 82,4 млрд руб., благодаря росту операционных доходов и жесткому контролю над издержками.

💵Чистый долг корпоративного центра продолжает увеличиваться и достиг отметки 258,1 млрд руб. Маловероятно, что Система буду сокращать свой долг, поскольку ей нужен кэш для сделок M&A, а про дивиденды от Segezha Group в этом году можно забыть. Таким образом, остается вариант с рефинансированием займов и поскольку Центробанк думает о повышении ключевой ставки в ближайшие месяцы, то осенью мы можем увидеть бонды АФК Системы с неплохой доходностью.

👉 Стоимость АФК «Система» (#AFKS) с учётом долга корпоративного центра составляет 419,3 млрд руб., а рыночная стоимость публичных дочек 537,5 млрд руб. Не трудно посчитать, что размер дисконта сейчас составляет 22%, что чуть выше среднего значения за последние несколько лет. В целом холдинги во всех странах мира торгуются с дисконтами к публичным активам, и история АФК в этом смысле не уникальная. Без новых IPO потенциал роста в бумагах АФК ограничен.

❤️ Ставьте лайк, любите фундаментальный анализ и не ленитесь думать и анализировать российские компании и отрасли! Если вам нужно больше аналитики - тогда добро пожаловать в наш премиум!

©Инвестируй или проиграешь!

{kind=link}

👍261🤔5😱1

АФК Система вернулась к стандартному дисконту

📈 Бумаги АФК Система с начала года подорожали примерно на +50%, при росте индекса Мосбиржи на +38%. И многие инвесторы по-прежнему уверены, что у холдинга сохраняется значительный потенциал роста, поскольку стоимость публичных дочек заметно выросла. Так ли это на самом деле и какие есть подводные камни? Давайте выяснять вместе.

🧮 Итак, текущая капитализация публичных дочек АФК Система составляет 523,8 млрд руб., при рыночной стоимости АФК Система 430 млрд руб. (с учётом долга корпоративного центра). Не трудно посчитать, что дисконт к публичным активам составляет около 18%. Много это или мало?

За последние два года средний дисконт составлял как раз эти самые 18%. В прошлом году показатель на какое-то время сокращался до 9%, однако это во многом было связано низкой стоимостью публичных дочек OZON (#OZON) и Etalon (#ETLN), поскольку оба эмитента представлены на Мосбирже в виде депозитарных расписок, и во 2-3 кв. 2022 года многие инвесторы обходили стороной расписки из-за инфраструктурных рисков. Но сейчас интерес к ним возвращается, и, как следствие, дисконт снова растёт.

⚖️ Таким образом, бумаги АФК Система оценены рынком вполне адекватно, и не стоит тешить себя иллюзиями, что мы увидим сокращение вплоть до дисконта 0%. В очередной раз повторю важную инвестиционную истину: на всех фондовых рынках мира холдинги всегда стоят дешевле рыночной стоимости публичных дочек.

💼 У АФК Система традиционно высокая долговая нагрузка, однако последнее повышение ключевой ставки ЦБ не несёт в себе угрозы для бизнеса, поскольку лишь 1/3 долга приходится на банковские кредиты, к тому же у холдинга комфортный график погашения в этом году, что позволит без проблем обслуживать долг - как за счёт дивидендов от дочек, так и за счёт рефинансирования, которое хоть и подорожает, но это не будет критичным для компании.

👉 Рост стоимости АФК Система возможен в случае проведения IPO дочек. Эту тему мы с вами подробно проанализировали ещё в апреле, и подписчикам премиума я категорически рекомендую вернуться к тому посту и восстановить в памяти основные моменты.

Ну а сейчас добавить к этой теме можно лишь то, что наиболее потенциальный кандидат на IPO, агрохолдинг СТЕПЬ, пока находится в тени. Компания не регистрировала проспект ценных бумаг в ЦБ, и даже не заявляла о планах по размещению облигаций, что является "почерком" АФК Система. Если бы размещение акций агрохолдинга СТЕПЬ на Мосбирже планировалось осенью, то уже сейчас были бы хоть какие-то подвижки в этом направлении.

Ещё раз подытожим, что капитализация АФК Система (#AFKS) сильно выросла с начала года, и дальнейший рост котировок акций под большим вопросом. Покупать бумаги на текущих уровнях, на мой субъективный взгляд, уже выглядит не столь привлекательно, и разумно подождать глубокую коррекцию,

❤️ Не забывайте ставить лайк под этим постом, любите калькулятор и воспитывайте в себе инвестиционное терпение!

© Инвестируй или проиграешь

📈 Бумаги АФК Система с начала года подорожали примерно на +50%, при росте индекса Мосбиржи на +38%. И многие инвесторы по-прежнему уверены, что у холдинга сохраняется значительный потенциал роста, поскольку стоимость публичных дочек заметно выросла. Так ли это на самом деле и какие есть подводные камни? Давайте выяснять вместе.

🧮 Итак, текущая капитализация публичных дочек АФК Система составляет 523,8 млрд руб., при рыночной стоимости АФК Система 430 млрд руб. (с учётом долга корпоративного центра). Не трудно посчитать, что дисконт к публичным активам составляет около 18%. Много это или мало?

За последние два года средний дисконт составлял как раз эти самые 18%. В прошлом году показатель на какое-то время сокращался до 9%, однако это во многом было связано низкой стоимостью публичных дочек OZON (#OZON) и Etalon (#ETLN), поскольку оба эмитента представлены на Мосбирже в виде депозитарных расписок, и во 2-3 кв. 2022 года многие инвесторы обходили стороной расписки из-за инфраструктурных рисков. Но сейчас интерес к ним возвращается, и, как следствие, дисконт снова растёт.

⚖️ Таким образом, бумаги АФК Система оценены рынком вполне адекватно, и не стоит тешить себя иллюзиями, что мы увидим сокращение вплоть до дисконта 0%. В очередной раз повторю важную инвестиционную истину: на всех фондовых рынках мира холдинги всегда стоят дешевле рыночной стоимости публичных дочек.

💼 У АФК Система традиционно высокая долговая нагрузка, однако последнее повышение ключевой ставки ЦБ не несёт в себе угрозы для бизнеса, поскольку лишь 1/3 долга приходится на банковские кредиты, к тому же у холдинга комфортный график погашения в этом году, что позволит без проблем обслуживать долг - как за счёт дивидендов от дочек, так и за счёт рефинансирования, которое хоть и подорожает, но это не будет критичным для компании.

👉 Рост стоимости АФК Система возможен в случае проведения IPO дочек. Эту тему мы с вами подробно проанализировали ещё в апреле, и подписчикам премиума я категорически рекомендую вернуться к тому посту и восстановить в памяти основные моменты.

Ну а сейчас добавить к этой теме можно лишь то, что наиболее потенциальный кандидат на IPO, агрохолдинг СТЕПЬ, пока находится в тени. Компания не регистрировала проспект ценных бумаг в ЦБ, и даже не заявляла о планах по размещению облигаций, что является "почерком" АФК Система. Если бы размещение акций агрохолдинга СТЕПЬ на Мосбирже планировалось осенью, то уже сейчас были бы хоть какие-то подвижки в этом направлении.

Ещё раз подытожим, что капитализация АФК Система (#AFKS) сильно выросла с начала года, и дальнейший рост котировок акций под большим вопросом. Покупать бумаги на текущих уровнях, на мой субъективный взгляд, уже выглядит не столь привлекательно, и разумно подождать глубокую коррекцию,

❤️ Не забывайте ставить лайк под этим постом, любите калькулятор и воспитывайте в себе инвестиционное терпение!

© Инвестируй или проиграешь

{kind=link}

👍273😱3😁2