Динамичный рост автомобильного рынка

📣 Агентство АВТОСТАТ представило статистику о продажах автомобилей в России за 6 мес. 2024 года. Предлагаю вашему вниманию основные тезисы:

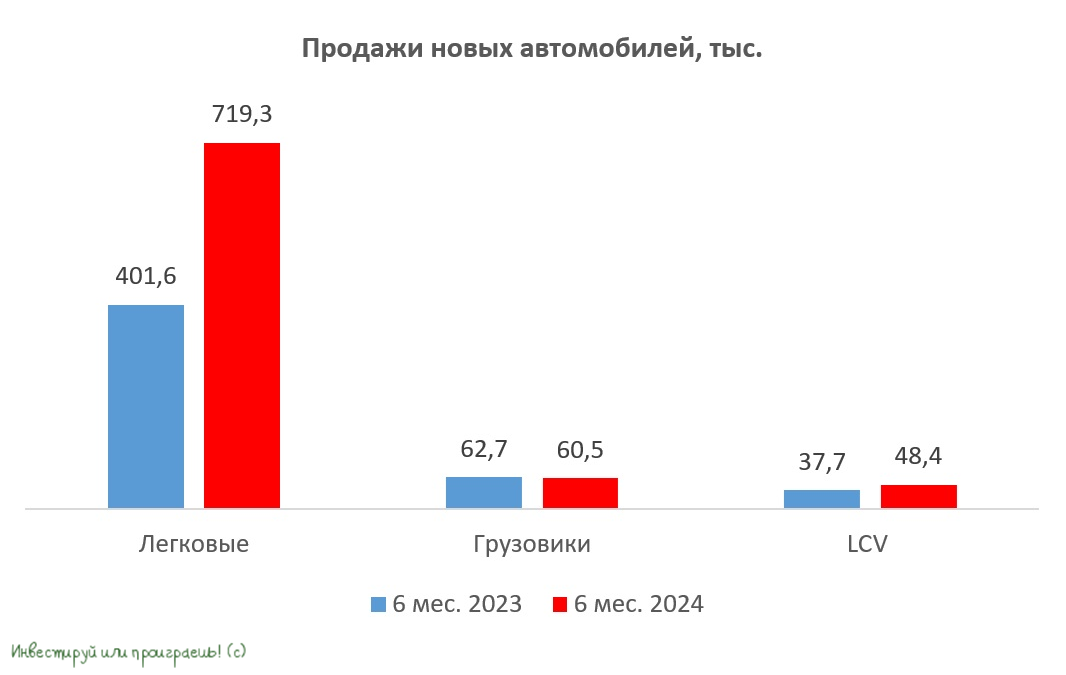

✔️ Продажи автомобилей увеличились с января по июнь на +64,2% (г/г) до 838,3 тыс. Причём основной вклад в этот рост внёс сегмент легковых авто, где продажи увеличились на +79,1%. Это позитивный сигнал для Тинькофф (#TCSG) и Совкомбанка (#SVCB), т.к. в их портфелях на автокредитование приходится доля в размере более 13%, и это может поддержать фин. показатели в отчётном периоде.

Однако в этом контексте не стоит забывать, что ЦБ РФ с 1 июля 2024 года ужесточил регулирование в области автокредитования. В связи с этим, можно ожидать замедления темпов роста в данном секторе во второй половине текущего года.

✔️ Продажи в сегменте легковых коммерческих автомобилей (LCV) увеличились на +28,4% (г/г) до 48,4 тыс. На Группу ГАЗ (#GAZA) по-прежнему приходится чуть более половины рынка, а на СОЛЛЕРС (#SVAV) - чуть более четверти. Важно отметить, что бизнес СОЛЛЕРС развивается более динамично, демонстрируя более быстрый рост продаж по сравнению с общими рыночными показателями. К тому же ещё и дивиденды выплачивает своим акционерам (в отличие от Группы ГАЗ): буквально на днях состоялась див. отсечка с ДД=9,2%.

В свою очередь, рыночная доля китайского Dongfeng в сегменте легковых коммерческих автомобилей составляет всего 2%, что свидетельствует об отсутствии здесь серьёзной конкуренции со стороны китайских автопроизводителей.

✔️ Откровенным аутсайдером отечественного авторынка стал сегмент грузовиков, где продажи сократились на -3,5% (г/г) до 60,5 тыс. Негативная динамика здесь вызвана как эффектом высокой базы, так и дорогими кредитами, которые привели к охлаждению потребительского спроса.

Один из ключевых игроков этого сегмента – КамАЗ (#KMAZ), показал результаты хуже среднерыночных. Продажи компании по итогам отчётного периода снизились на -7,3% (г/г). Более того, в июне этот показатель сократился почти на треть в годовом выражении, что свидетельствует о значительном спаде спроса на продукцию компании в последнее время.

🔌 С вашего позволения несколько слов о насущном. В настоящее время в России функционирует 7410 электрозарядных станций, при этом быстрыми зарядками оборудованы лишь 34,5% от общего числа. Согласно опросам автовладельцев, ЕвроТранс (#EUTR) пока не входит в число наиболее популярных ЭЗС, что объясняется тем, что компания начала активно развивать данное направление сравнительно недавно. Искренне хочется верить, что формула успеха в этом инвестиционном кейсе действительно имеет право на жизнь, и рано или поздно бизнес компании (а вслед за этим и котировки акций) пойдёт вверх. Благо, хоть дивиденды заплатили за 2023 год, уже какая-то отдушина акционерам.

👉 На отечественном фондовом рынке представлены акции КАМАЗ, СОЛЛЕРС и Группы ГАЗ, причём последний эмитент — это откровенный неликвид из третьего эшелона. СОЛЛЕРС демонстрирует более высокие показатели продаж по сравнению с КамАЗом, несмотря на то, что торгуется при этом с более низким мультипликатором EV/EBITDA: 3,2х против 4,9х у КАМАЗа (об этом у нас был большой пост в Инвестируй или проиграешь PREMIUM в конце мая). Исходя из этого, именно акции СОЛЛЕРС (#SVAV) представляются привлекательными для покупки в секторе отечественного автопрома, даже по текущим ценникам. В светлом будущем остальных игроков на этом рынке у меня такой уверенности нет.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью! И предпочитайте покупать в свой портфель самых сильных представителей из каждой отрасли!

© Инвестируй или проиграешь

📣 Агентство АВТОСТАТ представило статистику о продажах автомобилей в России за 6 мес. 2024 года. Предлагаю вашему вниманию основные тезисы:

✔️ Продажи автомобилей увеличились с января по июнь на +64,2% (г/г) до 838,3 тыс. Причём основной вклад в этот рост внёс сегмент легковых авто, где продажи увеличились на +79,1%. Это позитивный сигнал для Тинькофф (#TCSG) и Совкомбанка (#SVCB), т.к. в их портфелях на автокредитование приходится доля в размере более 13%, и это может поддержать фин. показатели в отчётном периоде.

Однако в этом контексте не стоит забывать, что ЦБ РФ с 1 июля 2024 года ужесточил регулирование в области автокредитования. В связи с этим, можно ожидать замедления темпов роста в данном секторе во второй половине текущего года.

✔️ Продажи в сегменте легковых коммерческих автомобилей (LCV) увеличились на +28,4% (г/г) до 48,4 тыс. На Группу ГАЗ (#GAZA) по-прежнему приходится чуть более половины рынка, а на СОЛЛЕРС (#SVAV) - чуть более четверти. Важно отметить, что бизнес СОЛЛЕРС развивается более динамично, демонстрируя более быстрый рост продаж по сравнению с общими рыночными показателями. К тому же ещё и дивиденды выплачивает своим акционерам (в отличие от Группы ГАЗ): буквально на днях состоялась див. отсечка с ДД=9,2%.

В свою очередь, рыночная доля китайского Dongfeng в сегменте легковых коммерческих автомобилей составляет всего 2%, что свидетельствует об отсутствии здесь серьёзной конкуренции со стороны китайских автопроизводителей.

✔️ Откровенным аутсайдером отечественного авторынка стал сегмент грузовиков, где продажи сократились на -3,5% (г/г) до 60,5 тыс. Негативная динамика здесь вызвана как эффектом высокой базы, так и дорогими кредитами, которые привели к охлаждению потребительского спроса.

Один из ключевых игроков этого сегмента – КамАЗ (#KMAZ), показал результаты хуже среднерыночных. Продажи компании по итогам отчётного периода снизились на -7,3% (г/г). Более того, в июне этот показатель сократился почти на треть в годовом выражении, что свидетельствует о значительном спаде спроса на продукцию компании в последнее время.

🔌 С вашего позволения несколько слов о насущном. В настоящее время в России функционирует 7410 электрозарядных станций, при этом быстрыми зарядками оборудованы лишь 34,5% от общего числа. Согласно опросам автовладельцев, ЕвроТранс (#EUTR) пока не входит в число наиболее популярных ЭЗС, что объясняется тем, что компания начала активно развивать данное направление сравнительно недавно. Искренне хочется верить, что формула успеха в этом инвестиционном кейсе действительно имеет право на жизнь, и рано или поздно бизнес компании (а вслед за этим и котировки акций) пойдёт вверх. Благо, хоть дивиденды заплатили за 2023 год, уже какая-то отдушина акционерам.

👉 На отечественном фондовом рынке представлены акции КАМАЗ, СОЛЛЕРС и Группы ГАЗ, причём последний эмитент — это откровенный неликвид из третьего эшелона. СОЛЛЕРС демонстрирует более высокие показатели продаж по сравнению с КамАЗом, несмотря на то, что торгуется при этом с более низким мультипликатором EV/EBITDA: 3,2х против 4,9х у КАМАЗа (об этом у нас был большой пост в Инвестируй или проиграешь PREMIUM в конце мая). Исходя из этого, именно акции СОЛЛЕРС (#SVAV) представляются привлекательными для покупки в секторе отечественного автопрома, даже по текущим ценникам. В светлом будущем остальных игроков на этом рынке у меня такой уверенности нет.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью! И предпочитайте покупать в свой портфель самых сильных представителей из каждой отрасли!

© Инвестируй или проиграешь

{kind=link}

👍99❤22🔥16🤔5

Автомобильный рынок в феврале: слабые результаты и новые вызовы

🚗 Февраль 2025 года оказался сложным месяцем для российского автомобильного рынка: продажи во всех сегментах показали отрицательную динамику, что стало логичным продолжением трендов, наблюдаемых с конца прошлого года. Давайте разберёмся, что происходит и какие факторы влияют на рынок.

📊 Общая ситуация на рынке:

▪️ Тяжёлые грузовики: продажи упали на -46% (г/г) - этот сегмент уже почти год находится в нисходящем тренде, из-за снижения спроса на грузоперевозки и высоких процентных ставок.

▪️ Лёгкие коммерческие автомобили (LCV): падение на -27% (г/г) - это первый спад после более чем года уверенного роста.

▪️ Пикапы: снижение на -12% (г/г) - здесь также впервые за долгое время зафиксирован отрицательный результат.

📊 Основные причины спада:

▪️ Высокая база сравнения: в 2024 году рынок демонстрировал активный рост, что делает текущие показатели менее впечатляющими.

▪️ Ожидание снижения ключевой ставки: потребители откладывают покупки, в надежде на удешевление кредитов во второй половине 2025 года.

▪️ Рост стоимости автомобилей: увеличение утильсбора и других издержек сделало автомобили менее доступными.

▪️ Возможное возвращение европейских марок: некоторые покупатели ждут появления более широкого ассортимента на рынке.

Группа СОЛЛЕРС: слабые результаты

📉 Легкие коммерческие автомобили (LCV): продажи автомобилей УАЗ упали на -32% (г/г), а моделей Sollers на -38% (г/г). Доля группы СОЛЛЕРС в сегменте отечественных пикапов снизилась за минувший год с 29% до 25%.

📉 Пикапы: продажи пикапов у СОЛЛЕРС выросли в 2 раза, но это не смогло компенсировать падение продаж моделей УАЗ на -12% г/г. Доля группы в сегменте снизилась за год с 26% до 25%.

Группа «КАМАЗ»: лучше рынка, но проблемы остаются

📉 Грузовые автомобили: продажи снизились всего на -8% (г/г), что значительно лучше среднерыночного падения на -46% (г/г). Доля группы при этом выросла за последние 12 месяцев с 17% до 28%.

📉 Автобусы: продажи рухнули на -63% (г/г), что близко к среднерыночному показателю (-69%). Доля группы увеличилась до 18% (с 15% годом ранее).

👉 Февральские результаты подтверждают, что отечественный автомобильный рынок находится в сложной фазе. Однако текущие трудности носят временный характер, и улучшение макроэкономической ситуации может вернуть рынок к росту. Томительное ожидание снижения ключевой ставки может временно сдерживать спрос, однако в долгосрочной перспективе это окажет положительное влияние на рынок, когда ЦБ реально перейдёт к смягчению своей денежно-кредитной политики.

Возможное возвращение автомобилей европейских марок, безусловно, может поспособствовать усилению конкуренции в секторе и привести к снижению цен и увеличению предложения и оказать негативное влияние на российских автопроизводителей. Но в любом случае решающим фактором для сектора станет экономическая активность в стране, и при появлении первых признаков восстановления спроса акции компаний СОЛЛЕРС (#SVAV) и КАМАЗ (#KMAZ), могут стать интересными при появлении признаков восстановления спроса.

Также не стоит забывать и про дочек КАМАЗа в лице НЕФАЗ (#NFAZ) и ТЗА (#TUZA), которые тоже однажды могут приятно удивить, торгуясь сейчас вблизи своих локальных минимумов. Эти истории из третьего эшелона, и у каждой из них есть свои плюсы и минусы. Думаю, пришло время актуализировать эти инвестиционные кейсы, и в ближайшее время подписчики "Инвестируй или проиграешь PREMIUM" - ждите большой пост на эту тему!

❤️ Спасибо за ваши лайки, друзья!

©Инвестируй или проиграешь

🚗 Февраль 2025 года оказался сложным месяцем для российского автомобильного рынка: продажи во всех сегментах показали отрицательную динамику, что стало логичным продолжением трендов, наблюдаемых с конца прошлого года. Давайте разберёмся, что происходит и какие факторы влияют на рынок.

Группа СОЛЛЕРС: слабые результаты

Группа «КАМАЗ»: лучше рынка, но проблемы остаются

Возможное возвращение автомобилей европейских марок, безусловно, может поспособствовать усилению конкуренции в секторе и привести к снижению цен и увеличению предложения и оказать негативное влияние на российских автопроизводителей. Но в любом случае решающим фактором для сектора станет экономическая активность в стране, и при появлении первых признаков восстановления спроса акции компаний СОЛЛЕРС (#SVAV) и КАМАЗ (#KMAZ), могут стать интересными при появлении признаков восстановления спроса.

Также не стоит забывать и про дочек КАМАЗа в лице НЕФАЗ (#NFAZ) и ТЗА (#TUZA), которые тоже однажды могут приятно удивить, торгуясь сейчас вблизи своих локальных минимумов. Эти истории из третьего эшелона, и у каждой из них есть свои плюсы и минусы. Думаю, пришло время актуализировать эти инвестиционные кейсы, и в ближайшее время подписчики "Инвестируй или проиграешь PREMIUM" - ждите большой пост на эту тему!

❤️ Спасибо за ваши лайки, друзья!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍102❤18🔥10🤔2

Когда оживёт отечественный автомобильный рынок?

🚛Агентство Автостат обнародовало свежую статистику автопрома за 6 мес. 2025 года. Эти данные проливают свет не только на состояние ведущих автопроизводителей, таких как КАМАЗ и СОЛЛЕРС, но и на деятельность лизинговой компании Европлан (#LEAS), которую мы с вами не так давно вспоминали добрым словом, назвав её одним из бенефициаров снижения ключевой ставки.

📉 Итак, о чём нам говорят цифры? Продажи новых транспортных средств с января по июнь сократились на -28% (г/г) до 601,8 тыс. шт. Наиболее удручающей является ситуация в сегменте грузовых автомобилей и автобусов, где объемы реализации обвалились вдвое. Учитывая специализацию КАМАЗа (#KMAZ) именно на этих категориях, несложно представить масштабы кризиса, охватившего компанию.

Ну и отдельный грустный привет хочется передать дочерней компании КАМАЗа под названием НЕФАЗ (#NFAZ), которая производит широкий модельный ряд автобусов, включая городские, пригородные и междугородные модели и является дочерним предприятием КАМАЗа.

🇨🇳 Думаю, вы легко догадаетесь о возможной причине негативной динамики в отрасли, если вспомните, что российский рынок тяжеловесной автомобильной техники в последнее время оказался буквально наводнён китайскими производителями. Их присутствие настолько велико, что в некоторых нишах доля продукции Поднебесной достигла шокирующих 80%!

Причём до повышения утилизационного сбора, произошедшего осенью 2024 года, китайские компании очень вовремя подсуетились и успели завезти в Россию огромное количество машин. Благодаря этому складские запасы китайской техники всё ещё остаются огромными, и потребуется немало времени, чтобы наш рынок сумел "переварить" этот избыточный объём.

📉 Немногим лучше чувствует себя сегмент лёгких коммерческих автомобилей (LCV), где работает другой крупный игрок российского автопрома - СОЛЛЕРС (#SVAV). Здесь продажи уменьшились почти на -20% (г/г), что, конечно, болезненно, но всё же не столь катастрофично, как у того же КАМАЗа.

Впрочем, руководство СОЛЛЕРС честно признаёт сложность положения и просит государство срочно принять меры поддержки отрасли, предлагая увеличить скидку по гос. программе лизинга для LCV с нынешних 10% до 20%. Жесткая денежно-кредитная политика сделала автокредиты фактически недоступными для большинства потребителей, а производителям осложнили получение оборотных средств. Несмотря на отчаянные призывы представителей отрасли, правительство пока не проявляет готовности расширить программы господдержки.

Проведённый Автостатом опрос дилеров показал, что склады забиты нереализованной техникой, и разгрузка произойдёт не ранее 4 кв.2025 года. Следовательно, ближайшие месяцы обещают оставаться сложными для всей отрасли.

👉 Эта ситуация негативно отражается и на бизнесе Европлана, специализирующегося на лизинге автотранспортной техники. Низкий спрос и огромные складские остатки давят на фин. показатели, и существенное улучшение обстановки вряд ли возможно ранее следующего года.

Что касается КАМАЗа, то он рискует завершить очередной финансовый год с убытками, ведь в категории грузовиков сейчас царит самая настоящая депрессия, а не простое замедление, как в сегменте LCV.

СОЛЛЕРС в этом смысле настроен более оптимистично и рассчитывает показать положительный финансовый результат по итогам текущего года, правда, значительно уступающий прошлогоднему уровню.

Между этими двумя компаниями акции СОЛЛЕРС выглядят всё-таки более предпочтительно для включения в инвестпортфель на небольшую долю. Вероятно, в июле ЦБ снизит "ключ" до 18%, а осенью есть все шансы увидеть 16−17%, что вместе с постепенным освобождением складов дилеров способно вдохнуть новую жизнь в отрасль.

Рынок акций, как известно, всегда реагирует заблаговременно, поэтому уже сейчас имеет смысл присматриваться к покупкам бумаг СОЛЛЕРС. Тем более коррекция в котировках и текущее их нахождение на двухлетних минимумах также намекают на эту инвестиционную идею! Но действуйте осторожно, и на небольшую часть портфеля.

❤️ Спасибо за ваши лайки, друзья!

©Инвестируй или проиграешь

🚛Агентство Автостат обнародовало свежую статистику автопрома за 6 мес. 2025 года. Эти данные проливают свет не только на состояние ведущих автопроизводителей, таких как КАМАЗ и СОЛЛЕРС, но и на деятельность лизинговой компании Европлан (#LEAS), которую мы с вами не так давно вспоминали добрым словом, назвав её одним из бенефициаров снижения ключевой ставки.

Ну и отдельный грустный привет хочется передать дочерней компании КАМАЗа под названием НЕФАЗ (#NFAZ), которая производит широкий модельный ряд автобусов, включая городские, пригородные и междугородные модели и является дочерним предприятием КАМАЗа.

Причём до повышения утилизационного сбора, произошедшего осенью 2024 года, китайские компании очень вовремя подсуетились и успели завезти в Россию огромное количество машин. Благодаря этому складские запасы китайской техники всё ещё остаются огромными, и потребуется немало времени, чтобы наш рынок сумел "переварить" этот избыточный объём.

Впрочем, руководство СОЛЛЕРС честно признаёт сложность положения и просит государство срочно принять меры поддержки отрасли, предлагая увеличить скидку по гос. программе лизинга для LCV с нынешних 10% до 20%. Жесткая денежно-кредитная политика сделала автокредиты фактически недоступными для большинства потребителей, а производителям осложнили получение оборотных средств. Несмотря на отчаянные призывы представителей отрасли, правительство пока не проявляет готовности расширить программы господдержки.

Проведённый Автостатом опрос дилеров показал, что склады забиты нереализованной техникой, и разгрузка произойдёт не ранее 4 кв.2025 года. Следовательно, ближайшие месяцы обещают оставаться сложными для всей отрасли.

Что касается КАМАЗа, то он рискует завершить очередной финансовый год с убытками, ведь в категории грузовиков сейчас царит самая настоящая депрессия, а не простое замедление, как в сегменте LCV.

СОЛЛЕРС в этом смысле настроен более оптимистично и рассчитывает показать положительный финансовый результат по итогам текущего года, правда, значительно уступающий прошлогоднему уровню.

Между этими двумя компаниями акции СОЛЛЕРС выглядят всё-таки более предпочтительно для включения в инвестпортфель на небольшую долю. Вероятно, в июле ЦБ снизит "ключ" до 18%, а осенью есть все шансы увидеть 16−17%, что вместе с постепенным освобождением складов дилеров способно вдохнуть новую жизнь в отрасль.

Рынок акций, как известно, всегда реагирует заблаговременно, поэтому уже сейчас имеет смысл присматриваться к покупкам бумаг СОЛЛЕРС. Тем более коррекция в котировках и текущее их нахождение на двухлетних минимумах также намекают на эту инвестиционную идею! Но действуйте осторожно, и на небольшую часть портфеля.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍100❤25🤔8😱5🔥3