📈 Акции ИСКЧ (Институт Стволовых Клеток Человека) раллируют четвёртый день подряд и за одну только текущую неделю они уже выросли в цене в 3,5 раза! Жаль, что я далёк от медицинской тематики и эта тема не в моей компетенции, а кто-то ведь заработал на этом (по крайней мере, пока ещё бумажную прибыль).

Оказывается, такая крайне позитивная реакция котировок связана с новостями о том, что одно из подразделений института - Центр генетики и репродуктивной медицины Genetico подписал договор с Институтом молекулярной биологии им. В.А. Энгельгардта (ИМБ РАН) о сотрудничестве в разработке и внедрении теста на выявление в крови пациентов антител к белкам вируса COVID-19.

🦠 Пока подавляющее большинство публичных компаний во всём мире на протяжении последнего месяца продолжают оставаться под серьёзным давлением, на фоне эпидемии, разработчики тестов, препаратов и вакцин против COVID-19, а также аптечные сети радостно прибавляют в капитализации (кстати J&J, о которой я рассказывал несколько дней назад в рамках другого своего телеграм-канала – это та же история).

Но это совершенно не означает, что надо сейчас брать и слепо (или из жадности) покупать акции ИСКЧ и других подобных компаний, которые сейчас на хайпе. В таких случаях я всегда говорю: поздно! Компании малой капитализации очень легко могут продемонстрировать как кратный рост, так и кратное падение, когда эта история с коронавирусом начнёт постепенно утихать. Вы же не хотите оказаться тем неудачником, который купил на самых хаях?

#ISKJ

Оказывается, такая крайне позитивная реакция котировок связана с новостями о том, что одно из подразделений института - Центр генетики и репродуктивной медицины Genetico подписал договор с Институтом молекулярной биологии им. В.А. Энгельгардта (ИМБ РАН) о сотрудничестве в разработке и внедрении теста на выявление в крови пациентов антител к белкам вируса COVID-19.

🦠 Пока подавляющее большинство публичных компаний во всём мире на протяжении последнего месяца продолжают оставаться под серьёзным давлением, на фоне эпидемии, разработчики тестов, препаратов и вакцин против COVID-19, а также аптечные сети радостно прибавляют в капитализации (кстати J&J, о которой я рассказывал несколько дней назад в рамках другого своего телеграм-канала – это та же история).

Но это совершенно не означает, что надо сейчас брать и слепо (или из жадности) покупать акции ИСКЧ и других подобных компаний, которые сейчас на хайпе. В таких случаях я всегда говорю: поздно! Компании малой капитализации очень легко могут продемонстрировать как кратный рост, так и кратное падение, когда эта история с коронавирусом начнёт постепенно утихать. Вы же не хотите оказаться тем неудачником, который купил на самых хаях?

#ISKJ

{kind=link}

Хорошее лекарство горько на вкус

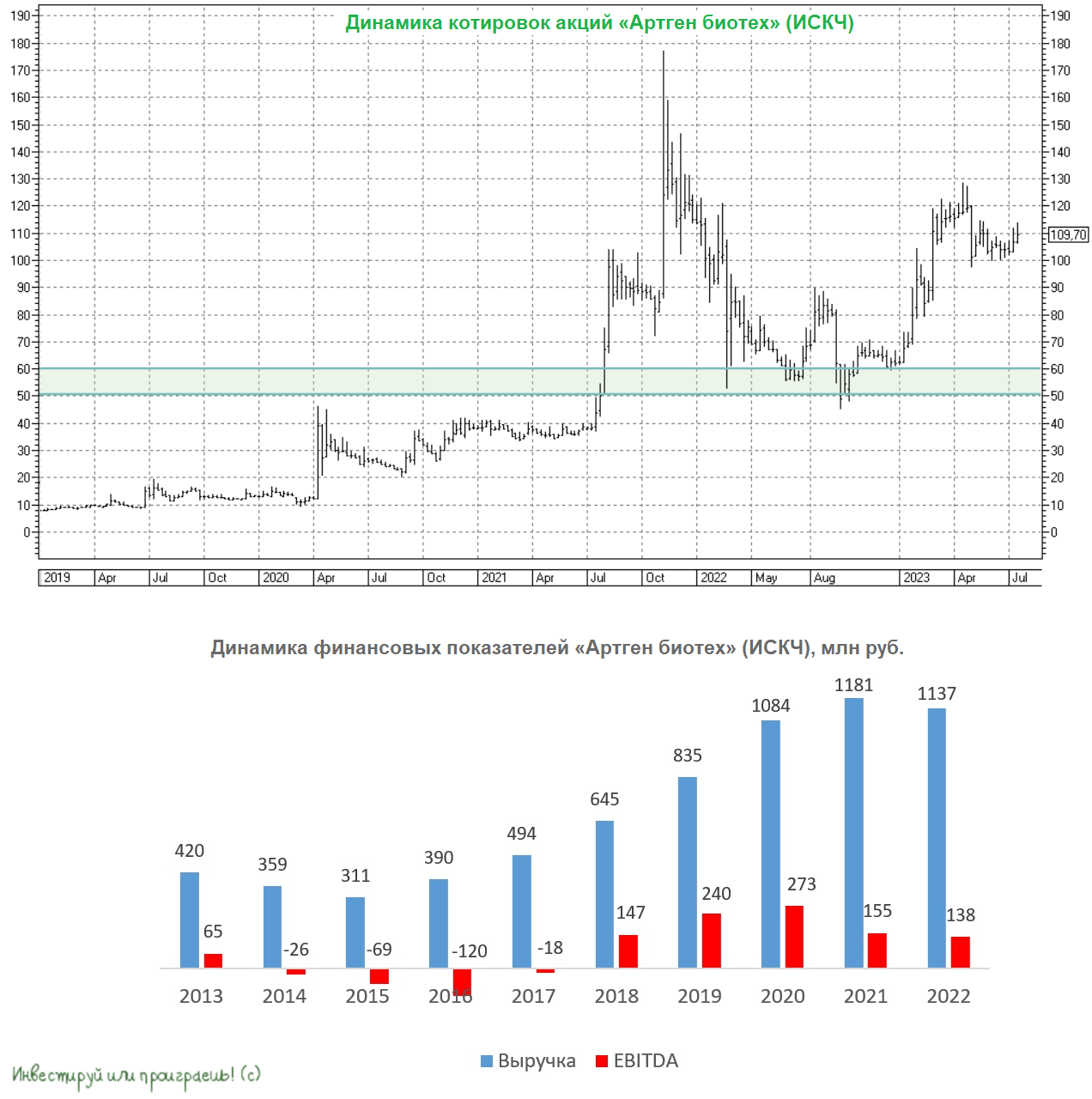

📈 Бумаги Института стволовых клеток человека (ИСКЧ) в минувшем году были на радарах инвесторов и смогли завершить год с приростом 201%. Сейчас бумаги стоят в два раза дешевле максимума прошлого года. Интересны ли они для покупок? Попробуем разобраться.

🏥 ИСКЧ - единственный публичный биотехнологический холдинг в России. На Мосбирже также торгуются бумаги его «дочки» – ММЦБ, которая радует инвесторов щедрыми дивидендами.

Последние пять лет среднегодовой темп роста у компании составляет 25%. Биотехов, также как и айтишников, принято оценивать по выручке. Менеджмент постоянно разрабатывает новые продукты, что позволяет поддерживать высокий темп роста.

Кратный рост выручки ожидается на горизонте 2027-2029 гг., когда компания сможет запустить продажи своего инновационного препарата «Неоваскулген» в США.

💉«Неоваскулген» предназначен для лечения ишемии нижних конечностей атеросклеротического генеза и данный момент у него нет аналогов в мире. Масштабирование продаж «Неоваскулген» может привести к росту капитализации компании до $1 млрд.

🦠 Ну а главным драйвером роста в краткосрочной перспективе является вакцина против COVID-19 "Бетувакс". Пандемия коронавируса никак не может оставить нас в покое, и ИСКЧ понимает всю остроту проблемы. В минувшем году компания создала вакцину нового поколения «Бетувакс-КоВ-2», которая минимизирует риски побочных эффектов. Во 2 полугодии 2022 года планируется успешно завершить её клинические исследования и выйти на рынок с готовым продуктом. «Бетувакс-КоВ-2» может стать одним из ключевых драйвером роста выручки на горизонте ближайших 12 месяцев.

🧮 В этом году холдинг планировал провести IPO ещё одной своей «дочки» – Genetico, которая занимается разработкой продуктов и сервисов в области медико-генетических исследований и консультирования по раннему выявлению, и профилактике наследственных и генетических нарушений, однако сейчас уже понятно, что этим планам не суждено сбыться из-за геополитики.

💼 У компании приемлемая долговая нагрузка, которая составляет 1,5х по показателю NetDebt/EBITDA. В марте агентство АКРА подтвердило кредитный рейтинг на уровне ВВ+ со стабильным прогнозом.

⚖️ В структуре акционеров нет нерезидентов, и это нивелирует риск распродажи акции, когда иностранцам разрешат продавать бумаги.

👉 Бумаги показывают сильную волатильность и могут легко, без каких-либо причин, вырасти/упасть на 20% в день. При ценнике ниже 60 руб. акции могут быть интересными для долгосрочных покупок.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

#ISKJ #GEMA

📈 Бумаги Института стволовых клеток человека (ИСКЧ) в минувшем году были на радарах инвесторов и смогли завершить год с приростом 201%. Сейчас бумаги стоят в два раза дешевле максимума прошлого года. Интересны ли они для покупок? Попробуем разобраться.

🏥 ИСКЧ - единственный публичный биотехнологический холдинг в России. На Мосбирже также торгуются бумаги его «дочки» – ММЦБ, которая радует инвесторов щедрыми дивидендами.

Последние пять лет среднегодовой темп роста у компании составляет 25%. Биотехов, также как и айтишников, принято оценивать по выручке. Менеджмент постоянно разрабатывает новые продукты, что позволяет поддерживать высокий темп роста.

Кратный рост выручки ожидается на горизонте 2027-2029 гг., когда компания сможет запустить продажи своего инновационного препарата «Неоваскулген» в США.

💉«Неоваскулген» предназначен для лечения ишемии нижних конечностей атеросклеротического генеза и данный момент у него нет аналогов в мире. Масштабирование продаж «Неоваскулген» может привести к росту капитализации компании до $1 млрд.

🦠 Ну а главным драйвером роста в краткосрочной перспективе является вакцина против COVID-19 "Бетувакс". Пандемия коронавируса никак не может оставить нас в покое, и ИСКЧ понимает всю остроту проблемы. В минувшем году компания создала вакцину нового поколения «Бетувакс-КоВ-2», которая минимизирует риски побочных эффектов. Во 2 полугодии 2022 года планируется успешно завершить её клинические исследования и выйти на рынок с готовым продуктом. «Бетувакс-КоВ-2» может стать одним из ключевых драйвером роста выручки на горизонте ближайших 12 месяцев.

🧮 В этом году холдинг планировал провести IPO ещё одной своей «дочки» – Genetico, которая занимается разработкой продуктов и сервисов в области медико-генетических исследований и консультирования по раннему выявлению, и профилактике наследственных и генетических нарушений, однако сейчас уже понятно, что этим планам не суждено сбыться из-за геополитики.

💼 У компании приемлемая долговая нагрузка, которая составляет 1,5х по показателю NetDebt/EBITDA. В марте агентство АКРА подтвердило кредитный рейтинг на уровне ВВ+ со стабильным прогнозом.

⚖️ В структуре акционеров нет нерезидентов, и это нивелирует риск распродажи акции, когда иностранцам разрешат продавать бумаги.

👉 Бумаги показывают сильную волатильность и могут легко, без каких-либо причин, вырасти/упасть на 20% в день. При ценнике ниже 60 руб. акции могут быть интересными для долгосрочных покупок.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

#ISKJ #GEMA

{kind=link}

👍330👎8😱3😁2

📣Менеджмент Института Стволовых Клеток Человека провёл онлайн-конференцию, где подвёл итоги 2021 года и анонсировал планы на будущее. Предлагаю вашему вниманию основные тезисы:

🔸Компания завершает 2 фазу клинических исследований вакцины от коронавируса «Бетувакс» и завершила 1 фазу клинических исследования вакцины от гриппа.

🔸Разработка «Гистографт», предназначенная для лечения пациентов с повреждением костей, может стать хорошим драйвером роста выручки в этом году.

🔸Дочерняя компания «ГЕНЕТИКО» стагнирует по выручке последние два года, что огорчает, поскольку именно это направление рассматривалось менеджментом в 2019 году, как один из ключевых драйверов роста холдинга.

🔸Динамичный рост демонстрирует сегмент продажи репродуктивных клеток и тканей. Во втором полугодии компания готовится к выходу на внешние рынки.

🔸Санкционная политика Запада не оказала никакого влияния на операционную деятельность компании. Клинические исследования «Неоваскулген» в США продолжаются.

🔸ИСКЧ дивиденды платить не планирует, «дочка» ММЦБ по-прежнему будет направлять на выплаты не менее 80% чистой прибыли.

👉 Бумаги ИСКЧ (#ISKJ) подходят для спекулятивных портфелей, поскольку консервативным инвесторам будет морально тяжело наблюдать за «американскими горками» – котировки акций могут легко вырасти или упасть на 10-20%.

А вот ММЦБ (#GEMA) достоин места в дивидендном портфеле – компания стабильно выплачивает дивиденды с момента проведения IPO летом 2019 года. Дивидендная доходность по итогам этого года может составить порядка 11%.

Чтобы вы наглядно поняли, о чём идёт речь: ИСКЧ - это по сути холдинг, а ММЦБ - самая прибыльная дочка, через которую выкачивают дивиденды. Другими словами, ММЦБ- это как МТС для АФК Система. Надеюсь, уловили суть?

🔸Компания завершает 2 фазу клинических исследований вакцины от коронавируса «Бетувакс» и завершила 1 фазу клинических исследования вакцины от гриппа.

🔸Разработка «Гистографт», предназначенная для лечения пациентов с повреждением костей, может стать хорошим драйвером роста выручки в этом году.

🔸Дочерняя компания «ГЕНЕТИКО» стагнирует по выручке последние два года, что огорчает, поскольку именно это направление рассматривалось менеджментом в 2019 году, как один из ключевых драйверов роста холдинга.

🔸Динамичный рост демонстрирует сегмент продажи репродуктивных клеток и тканей. Во втором полугодии компания готовится к выходу на внешние рынки.

🔸Санкционная политика Запада не оказала никакого влияния на операционную деятельность компании. Клинические исследования «Неоваскулген» в США продолжаются.

🔸ИСКЧ дивиденды платить не планирует, «дочка» ММЦБ по-прежнему будет направлять на выплаты не менее 80% чистой прибыли.

👉 Бумаги ИСКЧ (#ISKJ) подходят для спекулятивных портфелей, поскольку консервативным инвесторам будет морально тяжело наблюдать за «американскими горками» – котировки акций могут легко вырасти или упасть на 10-20%.

А вот ММЦБ (#GEMA) достоин места в дивидендном портфеле – компания стабильно выплачивает дивиденды с момента проведения IPO летом 2019 года. Дивидендная доходность по итогам этого года может составить порядка 11%.

Чтобы вы наглядно поняли, о чём идёт речь: ИСКЧ - это по сути холдинг, а ММЦБ - самая прибыльная дочка, через которую выкачивают дивиденды. Другими словами, ММЦБ- это как МТС для АФК Система. Надеюсь, уловили суть?

{kind=link}

👍120😁4🤔3

📣 Компания «ФИНАМ» провела интересную онлайн-конференцию с менеджментом Института Стволовых Клеток Человека (ИСКЧ), основные тезисы которой я предлагаю вашему вниманию:

✔️По итогам первого полугодия выручка компании сократилась на 6,6% (г/г) до 520 млн руб., однако за счёт сокращения издержек показатель OIBDA вырос на 18,4% (г/г) до 93,4 млн руб.

✔️Укрепление рубля оказало благоприятное влияние на себестоимость бизнеса. Значительный объём импортного оборудования был закуплен в 2017 году, и в ближайшие годы не ожидается рост капитальных затрат.

✔️Компания планирует получить разрешение на реализацию вакцины «Бетувакс-Ков-2». Вакцина подтвердила необходимый уровень безопасности и эффективности. Менеджмент рассчитывает на существенный прирост выручки от данного направления в 2023-2024 гг.

✔️Препарат «Неоваскулген» в следующем году должен получить доступ для медицинских учреждений Москвы, что позволит увеличить выручку на 200 млн руб. К 2027 году продажи «Неоваскулгена» могут составить 700 млн руб. (+276% к уровню 2021 года).

✔️Неинвазивное пренатальное тестирование с каждым годом развивается, и компания сможет увеличить продажи своего продукта «Пренетикс»

✔️С 2024 года Совет директоров будет обсуждать дивидендные выплаты. Сейчас в приоритете инвестиции в проекты.

✔️По мнению менеджмента акции компании сильно недооценены, учитывая портфель проектов.

✔️Вариант проведение IPO «ГЕНЕТИКО» обсуждается, но решение ещё не принято.

👉 Выручка компании сейчас «откатилась» практически к уровню 2020 года, а тогда акции стоили около 40 руб. Сейчас ценник на 70% выше, и я бы не спешил покупать бумаги.

При коррекции к 40 руб. акции ИСКЧ (#ISKJ) могут быть интересными для покупки на небольшую часть портфеля (сейчас ценник 60+), в расчёте на рост финансовых показателей за счёт масштабирования продаж «Неоваскулгена», «Пренетикса» и вакцины «Бетувакс-Ков-2».

✔️По итогам первого полугодия выручка компании сократилась на 6,6% (г/г) до 520 млн руб., однако за счёт сокращения издержек показатель OIBDA вырос на 18,4% (г/г) до 93,4 млн руб.

✔️Укрепление рубля оказало благоприятное влияние на себестоимость бизнеса. Значительный объём импортного оборудования был закуплен в 2017 году, и в ближайшие годы не ожидается рост капитальных затрат.

✔️Компания планирует получить разрешение на реализацию вакцины «Бетувакс-Ков-2». Вакцина подтвердила необходимый уровень безопасности и эффективности. Менеджмент рассчитывает на существенный прирост выручки от данного направления в 2023-2024 гг.

✔️Препарат «Неоваскулген» в следующем году должен получить доступ для медицинских учреждений Москвы, что позволит увеличить выручку на 200 млн руб. К 2027 году продажи «Неоваскулгена» могут составить 700 млн руб. (+276% к уровню 2021 года).

✔️Неинвазивное пренатальное тестирование с каждым годом развивается, и компания сможет увеличить продажи своего продукта «Пренетикс»

✔️С 2024 года Совет директоров будет обсуждать дивидендные выплаты. Сейчас в приоритете инвестиции в проекты.

✔️По мнению менеджмента акции компании сильно недооценены, учитывая портфель проектов.

✔️Вариант проведение IPO «ГЕНЕТИКО» обсуждается, но решение ещё не принято.

👉 Выручка компании сейчас «откатилась» практически к уровню 2020 года, а тогда акции стоили около 40 руб. Сейчас ценник на 70% выше, и я бы не спешил покупать бумаги.

При коррекции к 40 руб. акции ИСКЧ (#ISKJ) могут быть интересными для покупки на небольшую часть портфеля (сейчас ценник 60+), в расчёте на рост финансовых показателей за счёт масштабирования продаж «Неоваскулгена», «Пренетикса» и вакцины «Бетувакс-Ков-2».

👍53

📣 Буквально на прошлой неделе у нас был большой пост, в рамках которого мы поразмышляли об инвестиционных перспективах единственного в нашей стране публичного биотеха под названием ИСКЧ (#ISKJ), а сегодня вашему вниманию мы предлагаем основные тезисы состоявшейся онлайн-конференции SBER CIB с основным акционером Института стволовых клеток человека Артуром Исаевым:

✔️ Российский фармацевтический рынок показывает среднегодовой темп роста +10%, при этом сегменты генной терапии и генетического тестирования, в которых представлен ИСКЧ, растут в 1,5-2 раза быстрее.

✔️ Средний инвестиционный цикл в биотехе составляет 5-15 лет. Как следствие, биотехнологическим компаниям требуется несколько раундов финансирования для выхода на траекторию стабильной выручки и прибыли.

✔️ Дочерняя компания РБТ выходит на финальную стадию разработки вакцины от COVID-19 – выход на рынок ожидается в 3Q2023. Комбинированная вакцина от гриппа и ковида успешно прошла доклинические исследования, и в планах менеджмента завершить первую фазу клинических исследований в конце текущего года. РБТ начала закрытое размещение акций на платформе Rounds с целью привлечения 160 млн руб.

✔️ Рынок вакцин в России составляет 130 млрд руб., и менеджмент считает, что у компании есть неплохие перспективы для развития в данном сегменте.

✔️ Менеджмент планирует провести IPO «Генетико» в этом году. Компания уже сейчас готова к размещению, и анонс будет в самое ближайшее время.

✔️С этого года ИСКЧ планирует выплачивать дивиденды в размере 50-75% прибыли.

✔️ Дочерняя компания ММЦБ (#GEMA) не будет менять дивидендную политику и продолжит радовать акционеров щедрыми выплатами.

✔️ Бизнес-план компании предполагает выход на стабильную чистую прибыль в 1 млрд руб. с 2025 года.

👉ИСКЧ (#ISKJ) - интересная, амбициозная и весьма перспективная компания, но акции выглядят переоцененными, поскольку торгуются по мультипликатору P/S=9,3х. Биотехов, как и айтишников, принято оценивать по выручке, однако отечественные IT-компании торгуются с более скромными мультипликаторами, при более высоком темпе роста продаж.

Артур Исаев отметил, что прямых аналогов ИСКЧ на Западе нет, но можно сравнить компанию с Sorrento, которая торгуется с P/S=2,8х (чувствуете разницу?).

❤️ Не ленитесь ставить лайк под этим постом, любите российский фондовый рынок и будьте здоровы!

©Инвестируй или проиграешь!

✔️ Российский фармацевтический рынок показывает среднегодовой темп роста +10%, при этом сегменты генной терапии и генетического тестирования, в которых представлен ИСКЧ, растут в 1,5-2 раза быстрее.

✔️ Средний инвестиционный цикл в биотехе составляет 5-15 лет. Как следствие, биотехнологическим компаниям требуется несколько раундов финансирования для выхода на траекторию стабильной выручки и прибыли.

✔️ Дочерняя компания РБТ выходит на финальную стадию разработки вакцины от COVID-19 – выход на рынок ожидается в 3Q2023. Комбинированная вакцина от гриппа и ковида успешно прошла доклинические исследования, и в планах менеджмента завершить первую фазу клинических исследований в конце текущего года. РБТ начала закрытое размещение акций на платформе Rounds с целью привлечения 160 млн руб.

✔️ Рынок вакцин в России составляет 130 млрд руб., и менеджмент считает, что у компании есть неплохие перспективы для развития в данном сегменте.

✔️ Менеджмент планирует провести IPO «Генетико» в этом году. Компания уже сейчас готова к размещению, и анонс будет в самое ближайшее время.

✔️С этого года ИСКЧ планирует выплачивать дивиденды в размере 50-75% прибыли.

✔️ Дочерняя компания ММЦБ (#GEMA) не будет менять дивидендную политику и продолжит радовать акционеров щедрыми выплатами.

✔️ Бизнес-план компании предполагает выход на стабильную чистую прибыль в 1 млрд руб. с 2025 года.

👉ИСКЧ (#ISKJ) - интересная, амбициозная и весьма перспективная компания, но акции выглядят переоцененными, поскольку торгуются по мультипликатору P/S=9,3х. Биотехов, как и айтишников, принято оценивать по выручке, однако отечественные IT-компании торгуются с более скромными мультипликаторами, при более высоком темпе роста продаж.

Артур Исаев отметил, что прямых аналогов ИСКЧ на Западе нет, но можно сравнить компанию с Sorrento, которая торгуется с P/S=2,8х (чувствуете разницу?).

❤️ Не ленитесь ставить лайк под этим постом, любите российский фондовый рынок и будьте здоровы!

©Инвестируй или проиграешь!

{kind=link}

👍219🤔19😱1

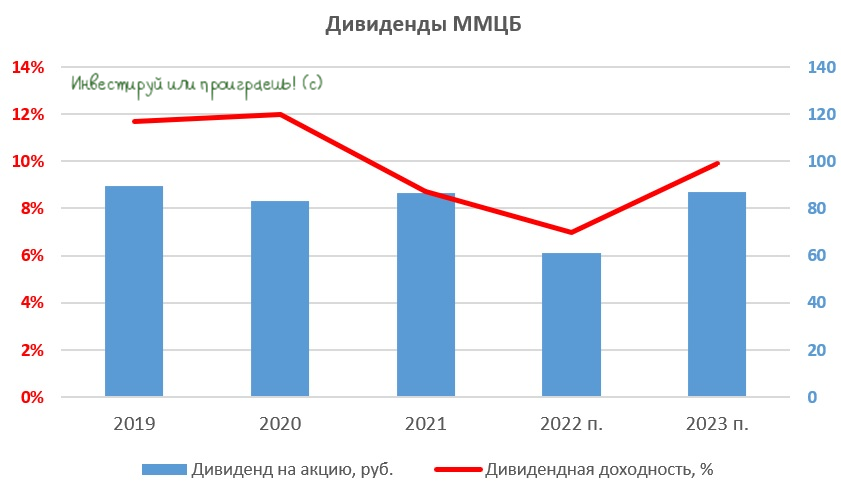

📣 Менеджмент компании ММЦБ (#GEMA), которая является самой успешной дочкой Института стволовых клеток человека (#ISKJ), провёл онлайн-конференцию, в рамках которой подвёл итоги 2022 года и анонсировал планы на будущее. Предлагаю вашему вниманию основные тезисы:

🔸 Компания является лидером рынка: клиентская база насчитывает 38 тыс. образцов пуповинной крови. В прошлом году криохранилище было увеличено на 30 тыс. образцов.

🔸 Начата работа по разработке скрининг-программ для беременных и новорожденных. Также вместе со стартапом «Свифтген» начата разработка препаратов для лечения заболеваний крови и иммунной системы.

🔸 По итогам 1 кв. 2023 года выручка и EBITDA выросли на +5,6% и +8,3% соответственно. Рентабельность по EBITDA увеличилась с января по март на 1,5 п.п. до 55,5%.

🔸 ММЦБ придерживается дивидендной политики и планирует направлять на выплаты акционерам не менее 80% чистой прибыли.

🔸 Менеджмент компании в 2023-2024 гг. ждёт роста выручки, однако отказался озвучить целевые уровни.

🔸 Эмитент владеет пакетом акций материнской компании ИСКЧ и не планирует продавать бумаги в этом году.

🔸 Менеджмент не рассматривает сделки M&A.

🔸 На долгосрочные контракты приходится 30% клиентской базы. Тарифы по ним не менялись с 2017 года. По ежегодным контрактам было повышение тарифов с 1 апреля на 28,5%. Менеджмент не планирует ежегодно индексировать тарифы на уровень инфляции, по всей видимости опасаясь высокой конкуренции.

🔸 Отрасль хранения стволовых клеток пуповинной крови в России имеет низкий уровень проникновения: показатель составляет всего лишь 0,33% от всех новорожденных в год. Теоретически есть значительный потенциал роста, но практически этому мешает слабый рост экономики и геополитика.

💼 ММЦБ (#GEMA) провёл IPO летом 2019 года, и с тех пор стабильно платит дивиденды, поскольку в этом заинтересован мажоритарий в лице ИСКЧ. За счет роста тарифов по итогам 2023 года компания может выплатить рекордные дивиденды в размере 87 руб., что сулит ДД = 9,9%. В периоды сильных коррекций на рынке данные бумаги могут быть интересными для покупок, в расчете на двузначную дивидендную доходность.

❤️ Не забывайте ставить лайк под этим постом и любите маму!

© Инвестируй или проиграешь

🔸 Компания является лидером рынка: клиентская база насчитывает 38 тыс. образцов пуповинной крови. В прошлом году криохранилище было увеличено на 30 тыс. образцов.

🔸 Начата работа по разработке скрининг-программ для беременных и новорожденных. Также вместе со стартапом «Свифтген» начата разработка препаратов для лечения заболеваний крови и иммунной системы.

🔸 По итогам 1 кв. 2023 года выручка и EBITDA выросли на +5,6% и +8,3% соответственно. Рентабельность по EBITDA увеличилась с января по март на 1,5 п.п. до 55,5%.

🔸 ММЦБ придерживается дивидендной политики и планирует направлять на выплаты акционерам не менее 80% чистой прибыли.

🔸 Менеджмент компании в 2023-2024 гг. ждёт роста выручки, однако отказался озвучить целевые уровни.

🔸 Эмитент владеет пакетом акций материнской компании ИСКЧ и не планирует продавать бумаги в этом году.

🔸 Менеджмент не рассматривает сделки M&A.

🔸 На долгосрочные контракты приходится 30% клиентской базы. Тарифы по ним не менялись с 2017 года. По ежегодным контрактам было повышение тарифов с 1 апреля на 28,5%. Менеджмент не планирует ежегодно индексировать тарифы на уровень инфляции, по всей видимости опасаясь высокой конкуренции.

🔸 Отрасль хранения стволовых клеток пуповинной крови в России имеет низкий уровень проникновения: показатель составляет всего лишь 0,33% от всех новорожденных в год. Теоретически есть значительный потенциал роста, но практически этому мешает слабый рост экономики и геополитика.

💼 ММЦБ (#GEMA) провёл IPO летом 2019 года, и с тех пор стабильно платит дивиденды, поскольку в этом заинтересован мажоритарий в лице ИСКЧ. За счет роста тарифов по итогам 2023 года компания может выплатить рекордные дивиденды в размере 87 руб., что сулит ДД = 9,9%. В периоды сильных коррекций на рынке данные бумаги могут быть интересными для покупок, в расчете на двузначную дивидендную доходность.

❤️ Не забывайте ставить лайк под этим постом и любите маму!

© Инвестируй или проиграешь

{kind=link}

👍100🤔13

ИСКЧ стал «Артген биотехом»

📣 18 июля Институт стволовых клеток человека (ИСКЧ) провёл закрытую презентацию по ребрендингу, где было объявлено о смене прежнего названия на «Артген биотех», а также были представлены новый фирменный стиль и логотип. Как ожидается, деятельность компании должна стать более понятной широкому кругу, а менеджмент и руководство хотят позиционировать себя инвест.сообществу больше, чем "институт" и "стволовые клетки".

Жаль, что 18 июля я не находился в Москве, т.к. официально меня, как создателя сообщества "Инвестируй или проиграешь", тоже пригласили на закрытую презентацию, и оказаться на ней чисто физически возможности не было.

Но любом случае в открытом доступе на сайте «Артген биотех» есть Стратегия компании, Портфель разработок, а также Информация для инвесторов, которые всегда можно открыть и почитать.

🙍♂️Ну а в рамках данного поста я предлагаю вашему вниманию тезисы основателя компании Артура Исаева, который дал интервью журналу Financial One, и на основании этих тезисов, дополненными нашими мыслями, мы получим в итоге пищу для размышлений:

✔️ИСКЧ провёл ребрендинг и стал «Артген биотехом» для того, чтобы общественности стало более понятно, чем занимается компания. Если раньше ИСКЧ ассоциировался у инвесторов исключительно со стволовыми клетками, то сейчас это экосистема биотехнологических компаний. В целом такой шаг ожидался давно, поскольку менеджмент ещё в мае 2021 года в ходе конференц-звонка заявлял о планах по ребрендингу, однако из-за СВО этот процесс пришлось отложить.

✔️Биотехи во всём мире показывают сильный рост капитализации в долгосрочной перспективе, однако в таких историях всегда есть риски того, что они не смогут вывести свои инновационные продукты на рынок, и в этом случае неминуемо происходит обвал акций. Артур Исаев считает, что «Артген биотех» хорошо диверсифицирован по продуктам, что снижает риски реализации негативных сценариев.

✔️Как грамотный маркетолог он также рассказал про бурный рост биотеха в США, где в 2021-2022 гг. состоялось более 100 IPO, на которых было привлечено в общей сложности $70 млрд. Я искренне не понимаю, зачем сравнивать российский рынок с американским, ввиду разных размеров брокерских счетов населения и ставок ЦБ, однако некоторые эмитенты продолжают это упорно делать. И к подобного рода сравнениям я рекомендую относиться очень осторожно.

✔️COVID-19 оказал положительное влияние на популярность биотехов во всём мире. С этим не поспоришь.

✔️В этом году «Артген биотех» провёл IPO дочерней компании Genetico, и в ближайшее время не планируется проводить размещений на Мосбирже. Видимо, следующее IPO возможно только после 2025 года, да и то в том случае, если дочерняя компания РБТ сможет успешно завершить клинические исследования вакцин от гриппа и вируса папилломы.

✔️Компания не отказывается от вывода препарата Неоваскулген на зарубежные рынки. Впрочем, о данной опции менеджмент ИСКЧ упорно твердит и намекает нам с далёкого 2014 года, но воз и ныне там.

✔️Артур Исаев считает, что компания уже достигла той зрелости, которая позволяет выплачивать стабильные дивиденды. Новая див.политика действительно предполагает распределение прибыли от 40% до 60% чистой прибыли, что на первый взгляд звучит очень даже неплохо, однако по факту при текущих котировках это сулит ДД менее 1%!

👉 Биотехи во всём мире принято оценивать по выручке, как и IT-компании. К примеру, лидеры американского рынка в лице AmGen и Biogen сейчас торгуются с мультипликаторами P/S=4,8х и 4х соответственно. В то время как российский «Артген биотех» (#ISKJ) имеет P/S=8,9х.

Т.е. мы можем видеть, что в текущей рыночной оценке компании уже заложен сильный рост бизнеса, поэтому покупать акции «Артген биотех» имеет смысл только при падении котировок в 2 раза от текущих уровней - где-нибудь в районе прошлогодних минимумов, пусть это будет 50-60 руб. за бумагу.

❤️ Не забывайте ставить лайк под этим постом, безусловно любите российский фондовый рынок, но не забывайте включать критическое мышление во время принятия важных инвестиционных решений!

© Инвестируй или проиграешь

📣 18 июля Институт стволовых клеток человека (ИСКЧ) провёл закрытую презентацию по ребрендингу, где было объявлено о смене прежнего названия на «Артген биотех», а также были представлены новый фирменный стиль и логотип. Как ожидается, деятельность компании должна стать более понятной широкому кругу, а менеджмент и руководство хотят позиционировать себя инвест.сообществу больше, чем "институт" и "стволовые клетки".

Жаль, что 18 июля я не находился в Москве, т.к. официально меня, как создателя сообщества "Инвестируй или проиграешь", тоже пригласили на закрытую презентацию, и оказаться на ней чисто физически возможности не было.

Но любом случае в открытом доступе на сайте «Артген биотех» есть Стратегия компании, Портфель разработок, а также Информация для инвесторов, которые всегда можно открыть и почитать.

🙍♂️Ну а в рамках данного поста я предлагаю вашему вниманию тезисы основателя компании Артура Исаева, который дал интервью журналу Financial One, и на основании этих тезисов, дополненными нашими мыслями, мы получим в итоге пищу для размышлений:

✔️ИСКЧ провёл ребрендинг и стал «Артген биотехом» для того, чтобы общественности стало более понятно, чем занимается компания. Если раньше ИСКЧ ассоциировался у инвесторов исключительно со стволовыми клетками, то сейчас это экосистема биотехнологических компаний. В целом такой шаг ожидался давно, поскольку менеджмент ещё в мае 2021 года в ходе конференц-звонка заявлял о планах по ребрендингу, однако из-за СВО этот процесс пришлось отложить.

✔️Биотехи во всём мире показывают сильный рост капитализации в долгосрочной перспективе, однако в таких историях всегда есть риски того, что они не смогут вывести свои инновационные продукты на рынок, и в этом случае неминуемо происходит обвал акций. Артур Исаев считает, что «Артген биотех» хорошо диверсифицирован по продуктам, что снижает риски реализации негативных сценариев.

✔️Как грамотный маркетолог он также рассказал про бурный рост биотеха в США, где в 2021-2022 гг. состоялось более 100 IPO, на которых было привлечено в общей сложности $70 млрд. Я искренне не понимаю, зачем сравнивать российский рынок с американским, ввиду разных размеров брокерских счетов населения и ставок ЦБ, однако некоторые эмитенты продолжают это упорно делать. И к подобного рода сравнениям я рекомендую относиться очень осторожно.

✔️COVID-19 оказал положительное влияние на популярность биотехов во всём мире. С этим не поспоришь.

✔️В этом году «Артген биотех» провёл IPO дочерней компании Genetico, и в ближайшее время не планируется проводить размещений на Мосбирже. Видимо, следующее IPO возможно только после 2025 года, да и то в том случае, если дочерняя компания РБТ сможет успешно завершить клинические исследования вакцин от гриппа и вируса папилломы.

✔️Компания не отказывается от вывода препарата Неоваскулген на зарубежные рынки. Впрочем, о данной опции менеджмент ИСКЧ упорно твердит и намекает нам с далёкого 2014 года, но воз и ныне там.

✔️Артур Исаев считает, что компания уже достигла той зрелости, которая позволяет выплачивать стабильные дивиденды. Новая див.политика действительно предполагает распределение прибыли от 40% до 60% чистой прибыли, что на первый взгляд звучит очень даже неплохо, однако по факту при текущих котировках это сулит ДД менее 1%!

👉 Биотехи во всём мире принято оценивать по выручке, как и IT-компании. К примеру, лидеры американского рынка в лице AmGen и Biogen сейчас торгуются с мультипликаторами P/S=4,8х и 4х соответственно. В то время как российский «Артген биотех» (#ISKJ) имеет P/S=8,9х.

Т.е. мы можем видеть, что в текущей рыночной оценке компании уже заложен сильный рост бизнеса, поэтому покупать акции «Артген биотех» имеет смысл только при падении котировок в 2 раза от текущих уровней - где-нибудь в районе прошлогодних минимумов, пусть это будет 50-60 руб. за бумагу.

❤️ Не забывайте ставить лайк под этим постом, безусловно любите российский фондовый рынок, но не забывайте включать критическое мышление во время принятия важных инвестиционных решений!

© Инвестируй или проиграешь

{kind=link}

👍174🤔4😱1