Хорошее лекарство горько на вкус

📈 Бумаги Института стволовых клеток человека (ИСКЧ) в минувшем году были на радарах инвесторов и смогли завершить год с приростом 201%. Сейчас бумаги стоят в два раза дешевле максимума прошлого года. Интересны ли они для покупок? Попробуем разобраться.

🏥 ИСКЧ - единственный публичный биотехнологический холдинг в России. На Мосбирже также торгуются бумаги его «дочки» – ММЦБ, которая радует инвесторов щедрыми дивидендами.

Последние пять лет среднегодовой темп роста у компании составляет 25%. Биотехов, также как и айтишников, принято оценивать по выручке. Менеджмент постоянно разрабатывает новые продукты, что позволяет поддерживать высокий темп роста.

Кратный рост выручки ожидается на горизонте 2027-2029 гг., когда компания сможет запустить продажи своего инновационного препарата «Неоваскулген» в США.

💉«Неоваскулген» предназначен для лечения ишемии нижних конечностей атеросклеротического генеза и данный момент у него нет аналогов в мире. Масштабирование продаж «Неоваскулген» может привести к росту капитализации компании до $1 млрд.

🦠 Ну а главным драйвером роста в краткосрочной перспективе является вакцина против COVID-19 "Бетувакс". Пандемия коронавируса никак не может оставить нас в покое, и ИСКЧ понимает всю остроту проблемы. В минувшем году компания создала вакцину нового поколения «Бетувакс-КоВ-2», которая минимизирует риски побочных эффектов. Во 2 полугодии 2022 года планируется успешно завершить её клинические исследования и выйти на рынок с готовым продуктом. «Бетувакс-КоВ-2» может стать одним из ключевых драйвером роста выручки на горизонте ближайших 12 месяцев.

🧮 В этом году холдинг планировал провести IPO ещё одной своей «дочки» – Genetico, которая занимается разработкой продуктов и сервисов в области медико-генетических исследований и консультирования по раннему выявлению, и профилактике наследственных и генетических нарушений, однако сейчас уже понятно, что этим планам не суждено сбыться из-за геополитики.

💼 У компании приемлемая долговая нагрузка, которая составляет 1,5х по показателю NetDebt/EBITDA. В марте агентство АКРА подтвердило кредитный рейтинг на уровне ВВ+ со стабильным прогнозом.

⚖️ В структуре акционеров нет нерезидентов, и это нивелирует риск распродажи акции, когда иностранцам разрешат продавать бумаги.

👉 Бумаги показывают сильную волатильность и могут легко, без каких-либо причин, вырасти/упасть на 20% в день. При ценнике ниже 60 руб. акции могут быть интересными для долгосрочных покупок.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

#ISKJ #GEMA

📈 Бумаги Института стволовых клеток человека (ИСКЧ) в минувшем году были на радарах инвесторов и смогли завершить год с приростом 201%. Сейчас бумаги стоят в два раза дешевле максимума прошлого года. Интересны ли они для покупок? Попробуем разобраться.

🏥 ИСКЧ - единственный публичный биотехнологический холдинг в России. На Мосбирже также торгуются бумаги его «дочки» – ММЦБ, которая радует инвесторов щедрыми дивидендами.

Последние пять лет среднегодовой темп роста у компании составляет 25%. Биотехов, также как и айтишников, принято оценивать по выручке. Менеджмент постоянно разрабатывает новые продукты, что позволяет поддерживать высокий темп роста.

Кратный рост выручки ожидается на горизонте 2027-2029 гг., когда компания сможет запустить продажи своего инновационного препарата «Неоваскулген» в США.

💉«Неоваскулген» предназначен для лечения ишемии нижних конечностей атеросклеротического генеза и данный момент у него нет аналогов в мире. Масштабирование продаж «Неоваскулген» может привести к росту капитализации компании до $1 млрд.

🦠 Ну а главным драйвером роста в краткосрочной перспективе является вакцина против COVID-19 "Бетувакс". Пандемия коронавируса никак не может оставить нас в покое, и ИСКЧ понимает всю остроту проблемы. В минувшем году компания создала вакцину нового поколения «Бетувакс-КоВ-2», которая минимизирует риски побочных эффектов. Во 2 полугодии 2022 года планируется успешно завершить её клинические исследования и выйти на рынок с готовым продуктом. «Бетувакс-КоВ-2» может стать одним из ключевых драйвером роста выручки на горизонте ближайших 12 месяцев.

🧮 В этом году холдинг планировал провести IPO ещё одной своей «дочки» – Genetico, которая занимается разработкой продуктов и сервисов в области медико-генетических исследований и консультирования по раннему выявлению, и профилактике наследственных и генетических нарушений, однако сейчас уже понятно, что этим планам не суждено сбыться из-за геополитики.

💼 У компании приемлемая долговая нагрузка, которая составляет 1,5х по показателю NetDebt/EBITDA. В марте агентство АКРА подтвердило кредитный рейтинг на уровне ВВ+ со стабильным прогнозом.

⚖️ В структуре акционеров нет нерезидентов, и это нивелирует риск распродажи акции, когда иностранцам разрешат продавать бумаги.

👉 Бумаги показывают сильную волатильность и могут легко, без каких-либо причин, вырасти/упасть на 20% в день. При ценнике ниже 60 руб. акции могут быть интересными для долгосрочных покупок.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

#ISKJ #GEMA

{kind=link}

👍330👎8😱3😁2

📣Менеджмент Института Стволовых Клеток Человека провёл онлайн-конференцию, где подвёл итоги 2021 года и анонсировал планы на будущее. Предлагаю вашему вниманию основные тезисы:

🔸Компания завершает 2 фазу клинических исследований вакцины от коронавируса «Бетувакс» и завершила 1 фазу клинических исследования вакцины от гриппа.

🔸Разработка «Гистографт», предназначенная для лечения пациентов с повреждением костей, может стать хорошим драйвером роста выручки в этом году.

🔸Дочерняя компания «ГЕНЕТИКО» стагнирует по выручке последние два года, что огорчает, поскольку именно это направление рассматривалось менеджментом в 2019 году, как один из ключевых драйверов роста холдинга.

🔸Динамичный рост демонстрирует сегмент продажи репродуктивных клеток и тканей. Во втором полугодии компания готовится к выходу на внешние рынки.

🔸Санкционная политика Запада не оказала никакого влияния на операционную деятельность компании. Клинические исследования «Неоваскулген» в США продолжаются.

🔸ИСКЧ дивиденды платить не планирует, «дочка» ММЦБ по-прежнему будет направлять на выплаты не менее 80% чистой прибыли.

👉 Бумаги ИСКЧ (#ISKJ) подходят для спекулятивных портфелей, поскольку консервативным инвесторам будет морально тяжело наблюдать за «американскими горками» – котировки акций могут легко вырасти или упасть на 10-20%.

А вот ММЦБ (#GEMA) достоин места в дивидендном портфеле – компания стабильно выплачивает дивиденды с момента проведения IPO летом 2019 года. Дивидендная доходность по итогам этого года может составить порядка 11%.

Чтобы вы наглядно поняли, о чём идёт речь: ИСКЧ - это по сути холдинг, а ММЦБ - самая прибыльная дочка, через которую выкачивают дивиденды. Другими словами, ММЦБ- это как МТС для АФК Система. Надеюсь, уловили суть?

🔸Компания завершает 2 фазу клинических исследований вакцины от коронавируса «Бетувакс» и завершила 1 фазу клинических исследования вакцины от гриппа.

🔸Разработка «Гистографт», предназначенная для лечения пациентов с повреждением костей, может стать хорошим драйвером роста выручки в этом году.

🔸Дочерняя компания «ГЕНЕТИКО» стагнирует по выручке последние два года, что огорчает, поскольку именно это направление рассматривалось менеджментом в 2019 году, как один из ключевых драйверов роста холдинга.

🔸Динамичный рост демонстрирует сегмент продажи репродуктивных клеток и тканей. Во втором полугодии компания готовится к выходу на внешние рынки.

🔸Санкционная политика Запада не оказала никакого влияния на операционную деятельность компании. Клинические исследования «Неоваскулген» в США продолжаются.

🔸ИСКЧ дивиденды платить не планирует, «дочка» ММЦБ по-прежнему будет направлять на выплаты не менее 80% чистой прибыли.

👉 Бумаги ИСКЧ (#ISKJ) подходят для спекулятивных портфелей, поскольку консервативным инвесторам будет морально тяжело наблюдать за «американскими горками» – котировки акций могут легко вырасти или упасть на 10-20%.

А вот ММЦБ (#GEMA) достоин места в дивидендном портфеле – компания стабильно выплачивает дивиденды с момента проведения IPO летом 2019 года. Дивидендная доходность по итогам этого года может составить порядка 11%.

Чтобы вы наглядно поняли, о чём идёт речь: ИСКЧ - это по сути холдинг, а ММЦБ - самая прибыльная дочка, через которую выкачивают дивиденды. Другими словами, ММЦБ- это как МТС для АФК Система. Надеюсь, уловили суть?

{kind=link}

👍120😁4🤔3

📣 Буквально на прошлой неделе у нас был большой пост, в рамках которого мы поразмышляли об инвестиционных перспективах единственного в нашей стране публичного биотеха под названием ИСКЧ (#ISKJ), а сегодня вашему вниманию мы предлагаем основные тезисы состоявшейся онлайн-конференции SBER CIB с основным акционером Института стволовых клеток человека Артуром Исаевым:

✔️ Российский фармацевтический рынок показывает среднегодовой темп роста +10%, при этом сегменты генной терапии и генетического тестирования, в которых представлен ИСКЧ, растут в 1,5-2 раза быстрее.

✔️ Средний инвестиционный цикл в биотехе составляет 5-15 лет. Как следствие, биотехнологическим компаниям требуется несколько раундов финансирования для выхода на траекторию стабильной выручки и прибыли.

✔️ Дочерняя компания РБТ выходит на финальную стадию разработки вакцины от COVID-19 – выход на рынок ожидается в 3Q2023. Комбинированная вакцина от гриппа и ковида успешно прошла доклинические исследования, и в планах менеджмента завершить первую фазу клинических исследований в конце текущего года. РБТ начала закрытое размещение акций на платформе Rounds с целью привлечения 160 млн руб.

✔️ Рынок вакцин в России составляет 130 млрд руб., и менеджмент считает, что у компании есть неплохие перспективы для развития в данном сегменте.

✔️ Менеджмент планирует провести IPO «Генетико» в этом году. Компания уже сейчас готова к размещению, и анонс будет в самое ближайшее время.

✔️С этого года ИСКЧ планирует выплачивать дивиденды в размере 50-75% прибыли.

✔️ Дочерняя компания ММЦБ (#GEMA) не будет менять дивидендную политику и продолжит радовать акционеров щедрыми выплатами.

✔️ Бизнес-план компании предполагает выход на стабильную чистую прибыль в 1 млрд руб. с 2025 года.

👉ИСКЧ (#ISKJ) - интересная, амбициозная и весьма перспективная компания, но акции выглядят переоцененными, поскольку торгуются по мультипликатору P/S=9,3х. Биотехов, как и айтишников, принято оценивать по выручке, однако отечественные IT-компании торгуются с более скромными мультипликаторами, при более высоком темпе роста продаж.

Артур Исаев отметил, что прямых аналогов ИСКЧ на Западе нет, но можно сравнить компанию с Sorrento, которая торгуется с P/S=2,8х (чувствуете разницу?).

❤️ Не ленитесь ставить лайк под этим постом, любите российский фондовый рынок и будьте здоровы!

©Инвестируй или проиграешь!

✔️ Российский фармацевтический рынок показывает среднегодовой темп роста +10%, при этом сегменты генной терапии и генетического тестирования, в которых представлен ИСКЧ, растут в 1,5-2 раза быстрее.

✔️ Средний инвестиционный цикл в биотехе составляет 5-15 лет. Как следствие, биотехнологическим компаниям требуется несколько раундов финансирования для выхода на траекторию стабильной выручки и прибыли.

✔️ Дочерняя компания РБТ выходит на финальную стадию разработки вакцины от COVID-19 – выход на рынок ожидается в 3Q2023. Комбинированная вакцина от гриппа и ковида успешно прошла доклинические исследования, и в планах менеджмента завершить первую фазу клинических исследований в конце текущего года. РБТ начала закрытое размещение акций на платформе Rounds с целью привлечения 160 млн руб.

✔️ Рынок вакцин в России составляет 130 млрд руб., и менеджмент считает, что у компании есть неплохие перспективы для развития в данном сегменте.

✔️ Менеджмент планирует провести IPO «Генетико» в этом году. Компания уже сейчас готова к размещению, и анонс будет в самое ближайшее время.

✔️С этого года ИСКЧ планирует выплачивать дивиденды в размере 50-75% прибыли.

✔️ Дочерняя компания ММЦБ (#GEMA) не будет менять дивидендную политику и продолжит радовать акционеров щедрыми выплатами.

✔️ Бизнес-план компании предполагает выход на стабильную чистую прибыль в 1 млрд руб. с 2025 года.

👉ИСКЧ (#ISKJ) - интересная, амбициозная и весьма перспективная компания, но акции выглядят переоцененными, поскольку торгуются по мультипликатору P/S=9,3х. Биотехов, как и айтишников, принято оценивать по выручке, однако отечественные IT-компании торгуются с более скромными мультипликаторами, при более высоком темпе роста продаж.

Артур Исаев отметил, что прямых аналогов ИСКЧ на Западе нет, но можно сравнить компанию с Sorrento, которая торгуется с P/S=2,8х (чувствуете разницу?).

❤️ Не ленитесь ставить лайк под этим постом, любите российский фондовый рынок и будьте здоровы!

©Инвестируй или проиграешь!

{kind=link}

👍219🤔19😱1

📣 Менеджмент компании ММЦБ (#GEMA), которая является самой успешной дочкой Института стволовых клеток человека (#ISKJ), провёл онлайн-конференцию, в рамках которой подвёл итоги 2022 года и анонсировал планы на будущее. Предлагаю вашему вниманию основные тезисы:

🔸 Компания является лидером рынка: клиентская база насчитывает 38 тыс. образцов пуповинной крови. В прошлом году криохранилище было увеличено на 30 тыс. образцов.

🔸 Начата работа по разработке скрининг-программ для беременных и новорожденных. Также вместе со стартапом «Свифтген» начата разработка препаратов для лечения заболеваний крови и иммунной системы.

🔸 По итогам 1 кв. 2023 года выручка и EBITDA выросли на +5,6% и +8,3% соответственно. Рентабельность по EBITDA увеличилась с января по март на 1,5 п.п. до 55,5%.

🔸 ММЦБ придерживается дивидендной политики и планирует направлять на выплаты акционерам не менее 80% чистой прибыли.

🔸 Менеджмент компании в 2023-2024 гг. ждёт роста выручки, однако отказался озвучить целевые уровни.

🔸 Эмитент владеет пакетом акций материнской компании ИСКЧ и не планирует продавать бумаги в этом году.

🔸 Менеджмент не рассматривает сделки M&A.

🔸 На долгосрочные контракты приходится 30% клиентской базы. Тарифы по ним не менялись с 2017 года. По ежегодным контрактам было повышение тарифов с 1 апреля на 28,5%. Менеджмент не планирует ежегодно индексировать тарифы на уровень инфляции, по всей видимости опасаясь высокой конкуренции.

🔸 Отрасль хранения стволовых клеток пуповинной крови в России имеет низкий уровень проникновения: показатель составляет всего лишь 0,33% от всех новорожденных в год. Теоретически есть значительный потенциал роста, но практически этому мешает слабый рост экономики и геополитика.

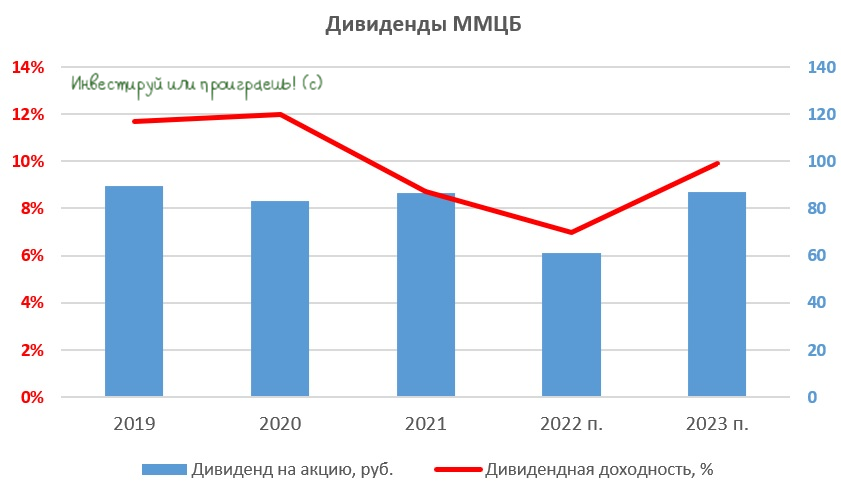

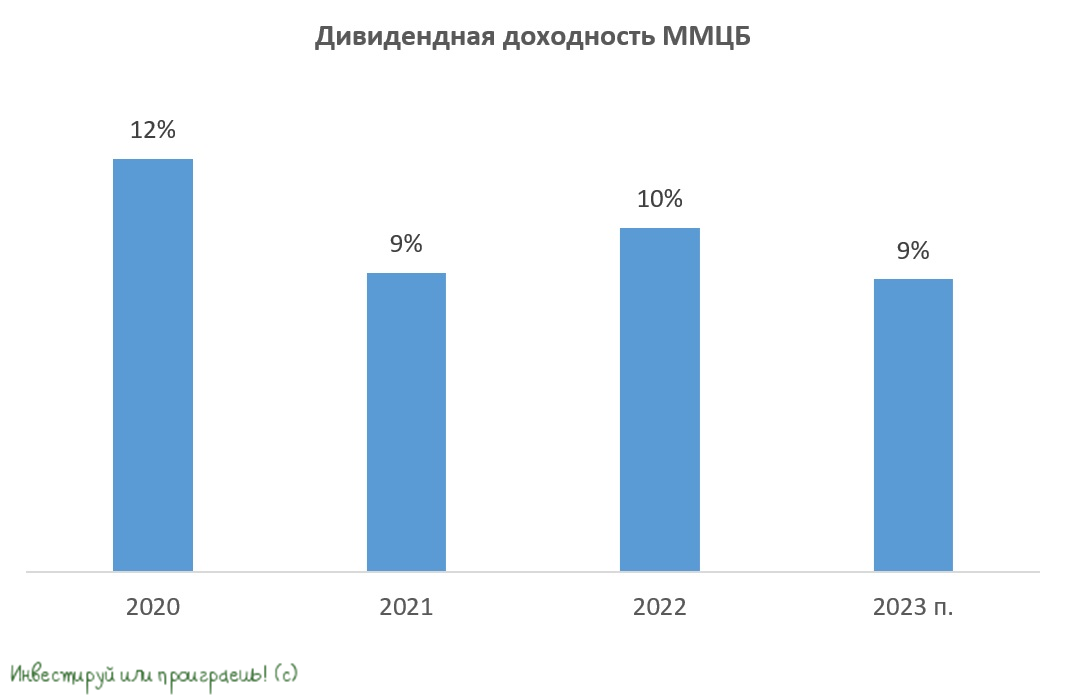

💼 ММЦБ (#GEMA) провёл IPO летом 2019 года, и с тех пор стабильно платит дивиденды, поскольку в этом заинтересован мажоритарий в лице ИСКЧ. За счет роста тарифов по итогам 2023 года компания может выплатить рекордные дивиденды в размере 87 руб., что сулит ДД = 9,9%. В периоды сильных коррекций на рынке данные бумаги могут быть интересными для покупок, в расчете на двузначную дивидендную доходность.

❤️ Не забывайте ставить лайк под этим постом и любите маму!

© Инвестируй или проиграешь

🔸 Компания является лидером рынка: клиентская база насчитывает 38 тыс. образцов пуповинной крови. В прошлом году криохранилище было увеличено на 30 тыс. образцов.

🔸 Начата работа по разработке скрининг-программ для беременных и новорожденных. Также вместе со стартапом «Свифтген» начата разработка препаратов для лечения заболеваний крови и иммунной системы.

🔸 По итогам 1 кв. 2023 года выручка и EBITDA выросли на +5,6% и +8,3% соответственно. Рентабельность по EBITDA увеличилась с января по март на 1,5 п.п. до 55,5%.

🔸 ММЦБ придерживается дивидендной политики и планирует направлять на выплаты акционерам не менее 80% чистой прибыли.

🔸 Менеджмент компании в 2023-2024 гг. ждёт роста выручки, однако отказался озвучить целевые уровни.

🔸 Эмитент владеет пакетом акций материнской компании ИСКЧ и не планирует продавать бумаги в этом году.

🔸 Менеджмент не рассматривает сделки M&A.

🔸 На долгосрочные контракты приходится 30% клиентской базы. Тарифы по ним не менялись с 2017 года. По ежегодным контрактам было повышение тарифов с 1 апреля на 28,5%. Менеджмент не планирует ежегодно индексировать тарифы на уровень инфляции, по всей видимости опасаясь высокой конкуренции.

🔸 Отрасль хранения стволовых клеток пуповинной крови в России имеет низкий уровень проникновения: показатель составляет всего лишь 0,33% от всех новорожденных в год. Теоретически есть значительный потенциал роста, но практически этому мешает слабый рост экономики и геополитика.

💼 ММЦБ (#GEMA) провёл IPO летом 2019 года, и с тех пор стабильно платит дивиденды, поскольку в этом заинтересован мажоритарий в лице ИСКЧ. За счет роста тарифов по итогам 2023 года компания может выплатить рекордные дивиденды в размере 87 руб., что сулит ДД = 9,9%. В периоды сильных коррекций на рынке данные бумаги могут быть интересными для покупок, в расчете на двузначную дивидендную доходность.

❤️ Не забывайте ставить лайк под этим постом и любите маму!

© Инвестируй или проиграешь

{kind=link}

👍100🤔13

Forwarded from Инвестируй или проиграешь PREMIUM

Артген Биотех: история роста или хайп?

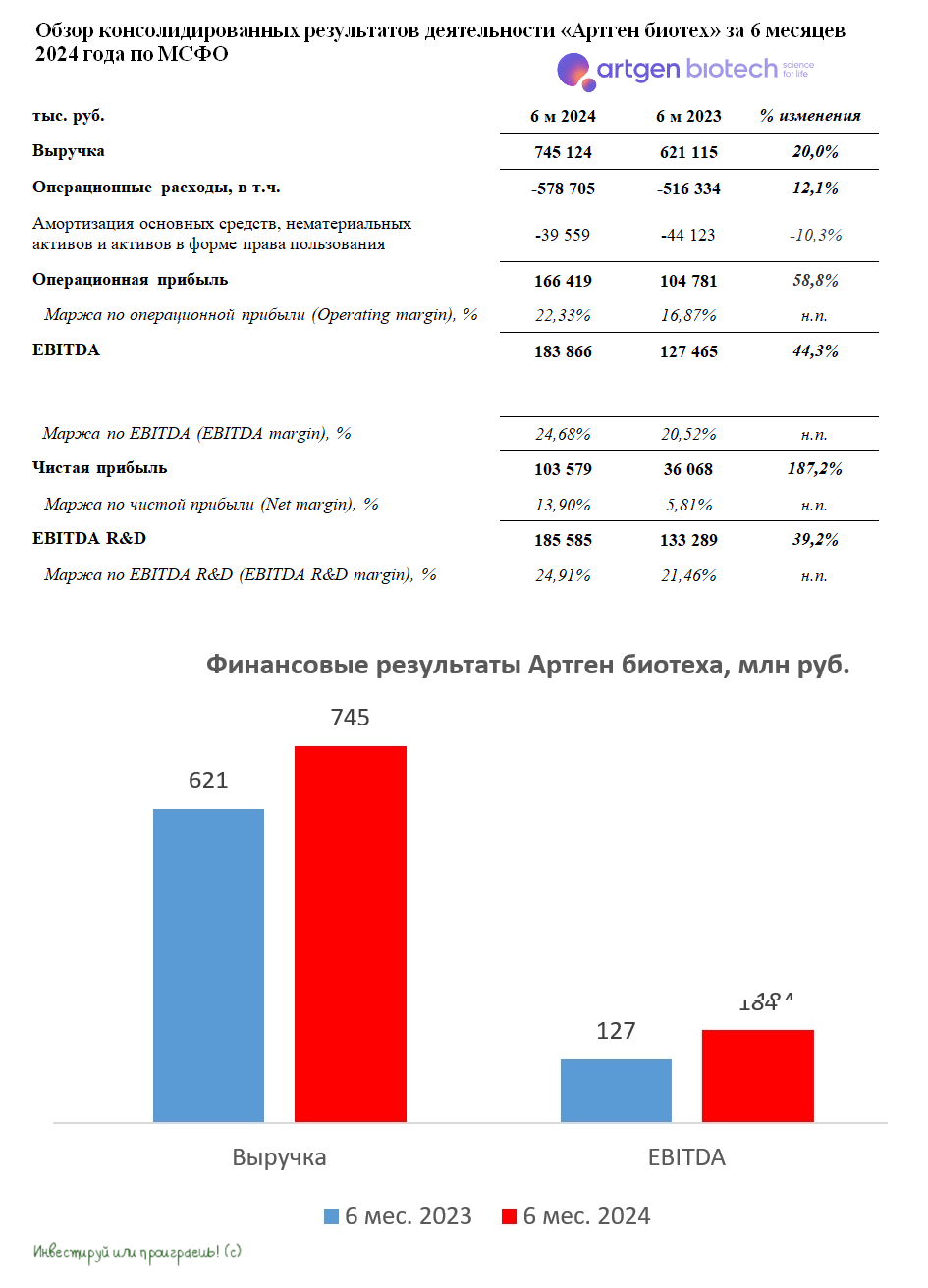

🧮 Единственный в России публичный биотехнологический холдинг представил на этой неделе свои финансовые результаты по МСФО за 6 мес. 2023 года, поэтому предлагаю в них заглянуть.

📈 Выручка компании увеличилась с января по июнь на +19,5% (г/г) до 621 млн руб. Драйвером роста стал препарат Неоваскулген, продажи которого увеличились в отчётном периоде на +84,2% (г/г) до 202,8 млн руб. Менеджмент компании давно рассказывал инвесторам о масштабировании продаж Неоваскулгена, и вот, наконец, лёд тронулся, что не может не радовать!

Напомню, у Артген Биотеха на Мосбирже торгуются две дочки – ММЦБ (#GEMA) и Genetico (#GECO). Первая увеличила выручку на +11% (г/г), а вторая на +9% (г/г). В этом смысле очень жаль, что на бирже не торгуются бумаги дочерней компании Некстген, которая занимается реализацией препарата Неоваскулген.

📈 Жёсткий контроль издержек позволил Артген Биотеху увеличить показатель EBITDA на +36% (г/г) до 127 млн руб., рентабельность по EBITDA при этом увеличилась до 20%. Некоторые инвесторы скептически относятся к отрасли биотехнологий, однако компания продолжает работать с неплохой маржой.

💼 Отрадно отметить снижение долговой нагрузки по показателю NetDebt/Adj EBITDA с 5,1х до 2,3х, как за счёт сокращения чистого долга, так и за счёт роста операционных доходов. Сокращение долга в период роста ключевой ставки ЦБ дорогого стоит!

📣 Кроме публикации отчётности менеджмент Артген Биотех провёл конференц-звонок, в котором мы приняли участие, и основные тезисы которого предлагаем вашему вниманию:

🔸 Отрасль здравоохранения и фармацевтики обычно растёт в 2-3 раза быстрее ВВП, а сегменты, в которых работает Артген Биотех, растут быстрее здравоохранения и фармацевтической промышленности.

🔸 Во втором полугодии следует ожидать сохранения высокого темпа роста продаж препарата Неоваскулген, благодаря включению препарата в программу обязательного медицинского страхования (ОМС) Москвы. Продажи в столице стартовали в середине года.

🔸 Компания стремится к тому, чтобы получить патентную лицензию на все свои продукты и услуги, чтобы вывести проекты на внешние рынки. Геополитика не оказала негативного влияния на биотехнологическую отрасль, нерезиденты по-прежнему хотят сотрудничать с российскими компаниями.

🔸 По мнению менеджмента, отечественный рынок неинвазивного пренатального тестирования, где работает Genetico, может вырасти в 20 раз. Уровень проникновения услуги в России составляет 3%, а в Китае показатель 28%.

👉 В качестве выводов под этим постом резюмируем, что Артген биотех (#ABIO) динамично развивается и реализует интересные проекты - это бесспорно. Однако акции компании стоят сейчас очень дорого, и складывается впечатление, что в текущей высокой рыночной оценке компании уже заложен сильный рост бизнеса. Поэтому покупать бумаги Артген Биотех имеет смысл только при падении котировок в 2 раза от текущих уровней - где-нибудь в районе прошлогодних минимумов, пусть это будет 50-60 руб. за бумагу.

🧮 Единственный в России публичный биотехнологический холдинг представил на этой неделе свои финансовые результаты по МСФО за 6 мес. 2023 года, поэтому предлагаю в них заглянуть.

📈 Выручка компании увеличилась с января по июнь на +19,5% (г/г) до 621 млн руб. Драйвером роста стал препарат Неоваскулген, продажи которого увеличились в отчётном периоде на +84,2% (г/г) до 202,8 млн руб. Менеджмент компании давно рассказывал инвесторам о масштабировании продаж Неоваскулгена, и вот, наконец, лёд тронулся, что не может не радовать!

Напомню, у Артген Биотеха на Мосбирже торгуются две дочки – ММЦБ (#GEMA) и Genetico (#GECO). Первая увеличила выручку на +11% (г/г), а вторая на +9% (г/г). В этом смысле очень жаль, что на бирже не торгуются бумаги дочерней компании Некстген, которая занимается реализацией препарата Неоваскулген.

📈 Жёсткий контроль издержек позволил Артген Биотеху увеличить показатель EBITDA на +36% (г/г) до 127 млн руб., рентабельность по EBITDA при этом увеличилась до 20%. Некоторые инвесторы скептически относятся к отрасли биотехнологий, однако компания продолжает работать с неплохой маржой.

💼 Отрадно отметить снижение долговой нагрузки по показателю NetDebt/Adj EBITDA с 5,1х до 2,3х, как за счёт сокращения чистого долга, так и за счёт роста операционных доходов. Сокращение долга в период роста ключевой ставки ЦБ дорогого стоит!

📣 Кроме публикации отчётности менеджмент Артген Биотех провёл конференц-звонок, в котором мы приняли участие, и основные тезисы которого предлагаем вашему вниманию:

🔸 Отрасль здравоохранения и фармацевтики обычно растёт в 2-3 раза быстрее ВВП, а сегменты, в которых работает Артген Биотех, растут быстрее здравоохранения и фармацевтической промышленности.

🔸 Во втором полугодии следует ожидать сохранения высокого темпа роста продаж препарата Неоваскулген, благодаря включению препарата в программу обязательного медицинского страхования (ОМС) Москвы. Продажи в столице стартовали в середине года.

🔸 Компания стремится к тому, чтобы получить патентную лицензию на все свои продукты и услуги, чтобы вывести проекты на внешние рынки. Геополитика не оказала негативного влияния на биотехнологическую отрасль, нерезиденты по-прежнему хотят сотрудничать с российскими компаниями.

🔸 По мнению менеджмента, отечественный рынок неинвазивного пренатального тестирования, где работает Genetico, может вырасти в 20 раз. Уровень проникновения услуги в России составляет 3%, а в Китае показатель 28%.

👉 В качестве выводов под этим постом резюмируем, что Артген биотех (#ABIO) динамично развивается и реализует интересные проекты - это бесспорно. Однако акции компании стоят сейчас очень дорого, и складывается впечатление, что в текущей высокой рыночной оценке компании уже заложен сильный рост бизнеса. Поэтому покупать бумаги Артген Биотех имеет смысл только при падении котировок в 2 раза от текущих уровней - где-нибудь в районе прошлогодних минимумов, пусть это будет 50-60 руб. за бумагу.

{kind=link}

👍97😱2🤔1

ММЦБ: причины роста и возможности для инвесторов

🏥 Интересные события происходят вокруг компании ММЦБ (бренд Гемабанк), которая является самой прибыльной публичной дочкой холдинга Артген биотеха.

📣 25 января брокер Алор представил интересное исследование по компании, где значительно повысил таргет по её акциям. В течение нескольких дней после этого бумаги выросли примерно на +20%, и этот высокий спрос вполне логичен, поскольку компания является многолетним лидером в своей отрасли и радует акционеров неплохими дивидендами.

Более того, 6 февраля компания провела дробление акций (сплит) с коэффициентом 10:1, чтобы сделать их более доступными для широкого круга инвесторов. Это было сделано в ответ на просьбы инвесторов о повышении ликвидности акций. Однако, несмотря на это, Московская биржа не учла задумку эмитента и после дробления увеличила количество акций в лоте до 10, что привело к тому, что стоимость лота осталась прежней - около 1300 рублей.

🤷♂️ На российском фондовом рынке в последнее время наблюдается увеличение числа инвесторов, которые активно реагируют на появление позитивных новостей, нажимая на кнопку "купить" в торговом терминале, а ведь новость о дроблении изначально задумывалась как позитивная, направленная на рост ликвидности. На этом фоне ценник на акции ММЦБ бодро пошел в гору. Капитализация компании быстро удвоилась, после чего Мосбиржа временно приостановила торги для стабилизации цены акций.

❓ Во всей этой истории действия биржи вызывают определённые вопросы:

1️⃣ Зачем площадка увеличила количество бумаг в лоте, что обнулило усилия менеджмента ММЦБ по повышению ликвидности акций? По данным ЦБ, около 88% брокерских счетов задепонированы на сумму до 10 тыс. руб. При соблюдении принципов диверсификации многие инвесторы не могут позволить себе приобрести 1 лот за 1300 руб. Однако, инвесторы-физики предпочитают акции, которые приносят дивиденды, и ММЦБ идеально подходит для этого, так как компания генерирует стабильный денежный поток и распределяет его среди акционеров.

2️⃣ Зачем были приостановлены торги с 16 по 21 февраля? Да, в бумагах возник ажиотажный спрос, но на фондовом рынке это происходит сплошь и рядом, в том числе в тех компаниях, которые выходят на IPO.

Очень надеюсь, что ответы на эти вопросы удастся получить со временем.

👉 Ну а если оставить за скобками эти моменты и обратиться к инвестиционному кейсу Гемабанк (#GEMA), то я в очередной раз подытожу, что это по-прежнему самый крупный в России банк персонального хранения биоматериалов в России.

В конце января компания заключила договор с биотехнологическим стартапом Свифтген, с целью совместной разработки геннотерапевтических препаратов для лечения гемофилии и СПИДа, и в долгосрочной перспективе компания может стать своеобразным миксом дивидендов и роста капитализации. Пожелаем ей и её акционерам удачи и процветания!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🏥 Интересные события происходят вокруг компании ММЦБ (бренд Гемабанк), которая является самой прибыльной публичной дочкой холдинга Артген биотеха.

📣 25 января брокер Алор представил интересное исследование по компании, где значительно повысил таргет по её акциям. В течение нескольких дней после этого бумаги выросли примерно на +20%, и этот высокий спрос вполне логичен, поскольку компания является многолетним лидером в своей отрасли и радует акционеров неплохими дивидендами.

Более того, 6 февраля компания провела дробление акций (сплит) с коэффициентом 10:1, чтобы сделать их более доступными для широкого круга инвесторов. Это было сделано в ответ на просьбы инвесторов о повышении ликвидности акций. Однако, несмотря на это, Московская биржа не учла задумку эмитента и после дробления увеличила количество акций в лоте до 10, что привело к тому, что стоимость лота осталась прежней - около 1300 рублей.

🤷♂️ На российском фондовом рынке в последнее время наблюдается увеличение числа инвесторов, которые активно реагируют на появление позитивных новостей, нажимая на кнопку "купить" в торговом терминале, а ведь новость о дроблении изначально задумывалась как позитивная, направленная на рост ликвидности. На этом фоне ценник на акции ММЦБ бодро пошел в гору. Капитализация компании быстро удвоилась, после чего Мосбиржа временно приостановила торги для стабилизации цены акций.

❓ Во всей этой истории действия биржи вызывают определённые вопросы:

1️⃣ Зачем площадка увеличила количество бумаг в лоте, что обнулило усилия менеджмента ММЦБ по повышению ликвидности акций? По данным ЦБ, около 88% брокерских счетов задепонированы на сумму до 10 тыс. руб. При соблюдении принципов диверсификации многие инвесторы не могут позволить себе приобрести 1 лот за 1300 руб. Однако, инвесторы-физики предпочитают акции, которые приносят дивиденды, и ММЦБ идеально подходит для этого, так как компания генерирует стабильный денежный поток и распределяет его среди акционеров.

2️⃣ Зачем были приостановлены торги с 16 по 21 февраля? Да, в бумагах возник ажиотажный спрос, но на фондовом рынке это происходит сплошь и рядом, в том числе в тех компаниях, которые выходят на IPO.

Очень надеюсь, что ответы на эти вопросы удастся получить со временем.

👉 Ну а если оставить за скобками эти моменты и обратиться к инвестиционному кейсу Гемабанк (#GEMA), то я в очередной раз подытожу, что это по-прежнему самый крупный в России банк персонального хранения биоматериалов в России.

В конце января компания заключила договор с биотехнологическим стартапом Свифтген, с целью совместной разработки геннотерапевтических препаратов для лечения гемофилии и СПИДа, и в долгосрочной перспективе компания может стать своеобразным миксом дивидендов и роста капитализации. Пожелаем ей и её акционерам удачи и процветания!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍122❤45🔥14😁1🤔1

Артген Биотех – двузначный рост бизнеса и новые горизонты

💊 Биотехнологический холдинг Артген Биотех сегодня отчитался по МСФО за 6 мес. 2024 года, и с учётом того, что мы давно с вами не заглядывали в этот инвестиционный кейс, самое время это сделать.

📈 Выручка компании с января по июнь увеличилась на +20% (г/г) до 745 млн руб. Напомню, что диверсифицированный портфель активов под управлением холдинга Артген Биотех включает в себя операционные компании на разной стадии развития — от стартапов до зрелых публичных дочек. Давайте быстренько пробежимся по секторам:

✔️ Продажи препарата Неоваскулген увеличились на +18,6% (г/г) до 240 млн руб. В настоящее время препарат используется только для лечения ишемии нижних конечностей, однако компания уже получила разрешение Минздрава РФ на проведение клинических исследований для лечения интерстициального цистита. Как вы правильно понимаете, расширение целевого рынка позволит кратно нарастить выручку от данного направления в долгосрочной перспективе.

✔️ Выручка от генетических исследований прибавила на +15,8% (г/г) до 179 млн руб. Напомню, что Genetico (#GECO) является публичной дочкой Артгена и успешно ведет свою деятельность, направленную на раннюю диагностику и профилактику генетических, онкологических и других заболеваний. Здесь нужно отметить, что отечественный рынок генетических исследований имеет колоссальный потенциал роста, на фоне растущей популярности среди пациентов и врачей методов генетического скрининга.

✔️ Доходы ещё одной публичной дочки — Гемабанка (#GEMA), увеличились по итогам отчётного периода на +18% (г/г) до 166 млн руб. Гемабанк — крупнейший в стране банк персонального хранения стволовых клеток пуповинной крови с долей рынка около 40%. Несмотря на общее снижение рождаемости в стране, Гемабанку удаётся сохранять двузначные темпы роста выручки, что обусловлено эффективностью его бизнес-модели и успешным использованием переданных для трансплантации образцов в лечении различных заболеваний.

📈 Ну а мы продолжаем анализ фин. отчётности Артген Биотех, и теперь у нас на повестке показатель EBITDA, который по итогам 6m2024 вырос на внушительные +44,3% (г/г) до 184 млн руб. Несмотря на сложные экономические условия в России, вызванные высокой инфляцией и дефицитом кадров, менеджменту холдинга удаётся эффективно управлять затратами, что обеспечивает рост операционных доходов.

❗️Кстати говоря, динамичный рост бизнеса Артгена не остался без внимания кредитно-рейтингового агентства АКРА, которое повысило рейтинг компании до уровня ВВВ- (RU). Рейтинговое агентство отметило диверсификацию бизнеса, комфортный уровень долговой нагрузки и высокую краткосрочную ликвидность.

💰 Крепкий баланс компании позволяет не только активно инвестировать в разработку инновационных препаратов, но и выплачивать дивиденды акционерам в размере от 40% до 60% от чистой прибыли. Правда, эту историю вряд ли повернётся язык назвать дивидедной, т.к. годовая ДД составляет не более 2%, а вот ставка на долгосрочный рост очень даже возможна.

💼 В частности, Стратегия развития Артгена на период с 2024 по 2026 гг. предусматривает расширение портфеля разработок до 30 препаратов-кандидатов, предназначенных для лечения генетических, возрастных, инфекционных и онкологических заболеваний.

👉 Поэтому, на мой субъективный взгляд, кратного роста финансовых показателей и раскрытия акционерной стоимости Артген Биотеха (#ABIO) можно ожидать после 2026 года, когда большая часть разработок будет готова к коммерциализации, а неинвазивное пренатальное тестирование введут в программу ОМС. Именно поэтому мы сейчас наблюдаем неуверенное поведение котировок акций Артген биотех, т.к. эта история рассчитана в первую очередь на долгосрочных стратегических инвесторов, которые умеют ждать и выжидать, а раскрытие состоится уже в перспективе ближайших лет.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

💊 Биотехнологический холдинг Артген Биотех сегодня отчитался по МСФО за 6 мес. 2024 года, и с учётом того, что мы давно с вами не заглядывали в этот инвестиционный кейс, самое время это сделать.

📈 Выручка компании с января по июнь увеличилась на +20% (г/г) до 745 млн руб. Напомню, что диверсифицированный портфель активов под управлением холдинга Артген Биотех включает в себя операционные компании на разной стадии развития — от стартапов до зрелых публичных дочек. Давайте быстренько пробежимся по секторам:

✔️ Продажи препарата Неоваскулген увеличились на +18,6% (г/г) до 240 млн руб. В настоящее время препарат используется только для лечения ишемии нижних конечностей, однако компания уже получила разрешение Минздрава РФ на проведение клинических исследований для лечения интерстициального цистита. Как вы правильно понимаете, расширение целевого рынка позволит кратно нарастить выручку от данного направления в долгосрочной перспективе.

✔️ Выручка от генетических исследований прибавила на +15,8% (г/г) до 179 млн руб. Напомню, что Genetico (#GECO) является публичной дочкой Артгена и успешно ведет свою деятельность, направленную на раннюю диагностику и профилактику генетических, онкологических и других заболеваний. Здесь нужно отметить, что отечественный рынок генетических исследований имеет колоссальный потенциал роста, на фоне растущей популярности среди пациентов и врачей методов генетического скрининга.

✔️ Доходы ещё одной публичной дочки — Гемабанка (#GEMA), увеличились по итогам отчётного периода на +18% (г/г) до 166 млн руб. Гемабанк — крупнейший в стране банк персонального хранения стволовых клеток пуповинной крови с долей рынка около 40%. Несмотря на общее снижение рождаемости в стране, Гемабанку удаётся сохранять двузначные темпы роста выручки, что обусловлено эффективностью его бизнес-модели и успешным использованием переданных для трансплантации образцов в лечении различных заболеваний.

📈 Ну а мы продолжаем анализ фин. отчётности Артген Биотех, и теперь у нас на повестке показатель EBITDA, который по итогам 6m2024 вырос на внушительные +44,3% (г/г) до 184 млн руб. Несмотря на сложные экономические условия в России, вызванные высокой инфляцией и дефицитом кадров, менеджменту холдинга удаётся эффективно управлять затратами, что обеспечивает рост операционных доходов.

❗️Кстати говоря, динамичный рост бизнеса Артгена не остался без внимания кредитно-рейтингового агентства АКРА, которое повысило рейтинг компании до уровня ВВВ- (RU). Рейтинговое агентство отметило диверсификацию бизнеса, комфортный уровень долговой нагрузки и высокую краткосрочную ликвидность.

💰 Крепкий баланс компании позволяет не только активно инвестировать в разработку инновационных препаратов, но и выплачивать дивиденды акционерам в размере от 40% до 60% от чистой прибыли. Правда, эту историю вряд ли повернётся язык назвать дивидедной, т.к. годовая ДД составляет не более 2%, а вот ставка на долгосрочный рост очень даже возможна.

💼 В частности, Стратегия развития Артгена на период с 2024 по 2026 гг. предусматривает расширение портфеля разработок до 30 препаратов-кандидатов, предназначенных для лечения генетических, возрастных, инфекционных и онкологических заболеваний.

👉 Поэтому, на мой субъективный взгляд, кратного роста финансовых показателей и раскрытия акционерной стоимости Артген Биотеха (#ABIO) можно ожидать после 2026 года, когда большая часть разработок будет готова к коммерциализации, а неинвазивное пренатальное тестирование введут в программу ОМС. Именно поэтому мы сейчас наблюдаем неуверенное поведение котировок акций Артген биотех, т.к. эта история рассчитана в первую очередь на долгосрочных стратегических инвесторов, которые умеют ждать и выжидать, а раскрытие состоится уже в перспективе ближайших лет.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

{kind=link}

👍81🔥8❤7🤔2

Гемабанк - стабильный дивидендный тикер

📃 Сезон корпоративной отчётности в нашей стране вышел на финишную прямую. Большинство компаний уже отчитались о финансовых результатах за первое полугодие, а некоторые эмитенты успели даже утвердить рекомендованные ранее промежуточные дивиденды. Одним из таких недавних примеров является биотехнологическая компания ММЦБ, известная под брендом Гемабанк.

💰 Акционеры ММЦБ на внеочередном общем собрании 5 сентября приняли решение о выплате дивидендов за 6m2024 в размере 5 руб. на одну обыкновенную акцию, что по текущим котировкам сулит ДД=3,6%. Всех акционеров компании предварительно поздравляю, ну и теперь ваша задача - ждать дивидендную отсечку, намеченную на 13 сентября 2024 года (с учетом режима торгов Т+1).

Здесь важно отметить, что ММЦБ является стабильным дивидендным тикером на отечественном фондовом рынке и направляет на выплату акционерам более 80% от чистой прибыли.

🧮 И на этом фоне я решил пробежаться по финансовым результатам компании за 1 полугодие 2024 года, чтобы оценить перспективы данного бизнеса.

📈 Выручка ММЦБ с января по июнь увеличилась на +18,4% (г/г) до 165 млн руб., благодаря росту клиентской базы и индексации тарифов на хранение биоматериалов. Компания продолжает сохранять лидерство в своей отрасли, занимая 40% отечественного рынка.

Здесь обращает на себя внимание, что среднегодовой темп роста с 2018 по 2023 гг. составлял порядка 3%, а сейчас мы видим уже двузначную динамику. За счёт чего эмитенту удалось ускорить рост бизнеса? Думаю, усиление маркетинговой активности, вкупе с уникальным логистическим сервисом, позволяющим осуществлять оперативную доставку биоматериалов практически из любой точки страны, позволило компании продемонстрировать высокие темпы роста в отчетном периоде.

📈 Как результат - увеличение операционных доходов и эффективное управление затратами привели к росту чистой прибыли ММЦБ на +27% (г/г) до 80 млн руб.

💼 В среднесрочной перспективе компания планирует сформировать портфель геннотерапевтических препаратов для лечения таких заболеваний, как гемофилия (А, Б) и ВИЧ. Однако общий объём инвестиций в разработку препаратов и проведение доклинических исследований оценивается в достаточно скромном размере, поэтому компания продолжит выплачивать дивиденды акционерам в соответствии с уставом.

👉 Гемабанк (#GEMA) показывает высокие темпы роста и стабильно выплачивает дивиденды своим акционерам. В то же время вывод на рынок новых препаратов может стать катализатором для переоценки стоимости акций. Буду внимательно следить за развитием событий и держать вас в курсе.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

©Инвестируй или проиграешь

📃 Сезон корпоративной отчётности в нашей стране вышел на финишную прямую. Большинство компаний уже отчитались о финансовых результатах за первое полугодие, а некоторые эмитенты успели даже утвердить рекомендованные ранее промежуточные дивиденды. Одним из таких недавних примеров является биотехнологическая компания ММЦБ, известная под брендом Гемабанк.

💰 Акционеры ММЦБ на внеочередном общем собрании 5 сентября приняли решение о выплате дивидендов за 6m2024 в размере 5 руб. на одну обыкновенную акцию, что по текущим котировкам сулит ДД=3,6%. Всех акционеров компании предварительно поздравляю, ну и теперь ваша задача - ждать дивидендную отсечку, намеченную на 13 сентября 2024 года (с учетом режима торгов Т+1).

Здесь важно отметить, что ММЦБ является стабильным дивидендным тикером на отечественном фондовом рынке и направляет на выплату акционерам более 80% от чистой прибыли.

🧮 И на этом фоне я решил пробежаться по финансовым результатам компании за 1 полугодие 2024 года, чтобы оценить перспективы данного бизнеса.

📈 Выручка ММЦБ с января по июнь увеличилась на +18,4% (г/г) до 165 млн руб., благодаря росту клиентской базы и индексации тарифов на хранение биоматериалов. Компания продолжает сохранять лидерство в своей отрасли, занимая 40% отечественного рынка.

Здесь обращает на себя внимание, что среднегодовой темп роста с 2018 по 2023 гг. составлял порядка 3%, а сейчас мы видим уже двузначную динамику. За счёт чего эмитенту удалось ускорить рост бизнеса? Думаю, усиление маркетинговой активности, вкупе с уникальным логистическим сервисом, позволяющим осуществлять оперативную доставку биоматериалов практически из любой точки страны, позволило компании продемонстрировать высокие темпы роста в отчетном периоде.

📈 Как результат - увеличение операционных доходов и эффективное управление затратами привели к росту чистой прибыли ММЦБ на +27% (г/г) до 80 млн руб.

💼 В среднесрочной перспективе компания планирует сформировать портфель геннотерапевтических препаратов для лечения таких заболеваний, как гемофилия (А, Б) и ВИЧ. Однако общий объём инвестиций в разработку препаратов и проведение доклинических исследований оценивается в достаточно скромном размере, поэтому компания продолжит выплачивать дивиденды акционерам в соответствии с уставом.

👉 Гемабанк (#GEMA) показывает высокие темпы роста и стабильно выплачивает дивиденды своим акционерам. В то же время вывод на рынок новых препаратов может стать катализатором для переоценки стоимости акций. Буду внимательно следить за развитием событий и держать вас в курсе.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

©Инвестируй или проиграешь

{kind=link}

👍69❤29🔥29🤔8

Биотехнологии против болезней: новые горизонты Гемабанка

🧮 Биотехнологическая компания ММЦБ (бренд Гемабанк), специализирующаяся на хранении стволовых клеток и разработке генно-терапевтических препаратов для борьбы с заболеваниями крови и нарушениями иммунной системы, обнародовала свои финансовые результаты за 2024 год, которые я предлагаю детально изучить вместе с вами.

📈 Выручка по итогам минувшего года увеличилась на +23% до 348,6 млн руб. Такой результат стал возможен благодаря расширению клиентской базы и пересмотру тарифной политики на услуги хранения биоматериалов.

Важно отметить, что компания вышла на максимальные темпы роста выручки с момента своего выхода на фондовый рынок в 2019 году. Например, с 2019 по 2022 гг. средний годовой прирост выручки составлял лишь 2%, тогда как последние результаты демонстрируют значительное ускорение динамики.

Компания смогла добиться значительных успехов, благодаря ряду стратегических решений. Ключевыми факторами стали развитие оперативной логистической сети и расширение присутствия в регионах с населением менее 500 тыс. человек. Кроме того, важным фактором стало увеличение стоимости базовых годовых договоров на 40%.

📈 Чистая прибыль Гемабанка увеличилась на +20,2% до 151,2 млн руб. Примечательно, что бизнес демонстрирует высокую маржинальность: рентабельность по чистой прибыли достигает впечатляющих 43%!

💼 Значительная часть клиентов предпочитает оплачивать услугу хранения стволовых клеток сразу на длительный срок - от 10 до 20 лет. Такая стратегия позволяет компании генерировать стабильный денежный поток и снизить операционные риски. Важно отметить, что затраты на хранение клеток остаются сравнительно низкими, что способствует высокой маржинальность бизнеса.

💰 Стоит отметить, что за последние два года прибыль увеличилась на 54%. Почему это важно для инвесторов? Компания направляет 90% прибыли на выплату дивидендов. Таким образом, в случае с Гемабанком мы получаем микс из истории роста и дивидендных выплат.

🇷🇺 Сейчас в России лишь 0,3% женщин, рожающих детей, используют услуги биострахования, хотя в ведущих экономиках мира этот показатель в 10–15 раз выше. Хотя резкий скачок в разы за короткий период маловероятен, постепенное увеличение спроса неизбежно, что даст возможность компании укрепить свои позиции и повысить доходы.

Гемабанк активно расширяет горизонты своей деятельности, выходя за рамки традиционного хранения биоматериалов. Совместная работа с компанией Свифтген над созданием генно-терапевтических препаратов для лечения таких серьезных заболеваний, как гемофилия и ВИЧ, открывает перед компанией новые перспективы. Важно отметить, что разработка этих препаратов получает государственную поддержку, что создает дополнительные стимулы для их внедрения.

👉 Вывод на рынок новых биопрепаратов станет драйвером ускорения роста бизнеса и, в свою очередь, приведёт к переоценке стоимости компании.

Гемабанк (#GEMA) демонстрирует высокие темпы роста и обеспечивает акционеров стабильными дивидендами. А с учётом того, что котировки акций сейчас находятся в нижней части своего торгового диапазона и им точно есть куда расти, на долгосрок вполне можно присмотреться к этой истории.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

©Инвестируй или проиграешь

Важно отметить, что компания вышла на максимальные темпы роста выручки с момента своего выхода на фондовый рынок в 2019 году. Например, с 2019 по 2022 гг. средний годовой прирост выручки составлял лишь 2%, тогда как последние результаты демонстрируют значительное ускорение динамики.

Компания смогла добиться значительных успехов, благодаря ряду стратегических решений. Ключевыми факторами стали развитие оперативной логистической сети и расширение присутствия в регионах с населением менее 500 тыс. человек. Кроме того, важным фактором стало увеличение стоимости базовых годовых договоров на 40%.

Гемабанк активно расширяет горизонты своей деятельности, выходя за рамки традиционного хранения биоматериалов. Совместная работа с компанией Свифтген над созданием генно-терапевтических препаратов для лечения таких серьезных заболеваний, как гемофилия и ВИЧ, открывает перед компанией новые перспективы. Важно отметить, что разработка этих препаратов получает государственную поддержку, что создает дополнительные стимулы для их внедрения.

Гемабанк (#GEMA) демонстрирует высокие темпы роста и обеспечивает акционеров стабильными дивидендами. А с учётом того, что котировки акций сейчас находятся в нижней части своего торгового диапазона и им точно есть куда расти, на долгосрок вполне можно присмотреться к этой истории.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍112❤13🔥10🤔4

Артген биотех: когда наука приносит прибыль

🧮 Биотехнологический холдинг Артген биотех (#ABIO) опубликовал финансовые результаты по МСФО за первое полугодие 2025 года. А значит самое время внимательно изучить эти данные и разобраться, что происходило внутри компании.

📈 Выручка с января по июнь увеличилась на +12,6% (г/г) до 839 млн руб. Такой рост стал возможным благодаря широкому спектру инновационных решений, которые эмитент успешно внедряет в практическое здравоохранение.

🔹 Драйвером роста в отчетном периоде стал сегмент генетических тестов, где выручка увеличилась на +56,7% (г/г) до 280 млн руб. Детально результаты дочерней публичной компании Genetico (#GECO) мы с вами разбирали здесь.

Отдельно стоит упомянуть получение патента на панель Onconetix - метод генетического исследования опухолей, позволяющий подбирать персонализированную терапию онкологических заболеваний. Внедрение этого исследования в практику с клиниками-партнерами уже началось.

🔹 Сервисы банка репродуктивных материалов показали рост выручки на +26,1% (г/г), достигнув 121 млн руб. Репробанк уверенно занимает лидирующие позиции в стране по количеству доноров. Любопытно, что наибольшим спросом пользуются доноры с научной степенью и возрастом около 30 лет.

🔹 Доходы ещё одной публичной дочки - Гемабанка (#GEMA), увеличились на +10,5% (г/г) до 184 млн руб. Долгосрочный характер договоров на хранение биоматериалов обеспечивает компании стабильную выручку и позволяет регулярно выплачивать дивиденды. Во время анализа годовых финансовых результатов мы в эту компанию отдельно заглядывали и изучали.

🔹 Продажа лекарственного препарата Неоваскулген принесла компании 235 млн руб., что на -2,2% (г/г) меньше, чем годом ранее. Снижение связано с решением некоторых клиник сократить закупки препарата, ввиду уменьшения размеров возмещения Минздравом для ряда геннотерапевтических медикаментов.

🕵️♀️ И здесь важно отметить, что компания получила разрешение Минздрава на завершающую фазу клинических исследований препарата для лечения синдрома диабетической стопы, что открывает перспективный рынок объёмом более 4 млрд руб.

🕵️♀️ Кроме того, в лабораториях дочерней компании Гистографт кипит работа по тестированию ген-активированного материала для лечения пациентов с дегенеративно-дистрофическими заболеваниями позвоночника.

📈 Эффективное управление затратами, в сочетании с ростом доходов, позволило в итоге Артген Биотеху увеличить показатель EBITDA на +15,2% (г/г) до 173 млн руб.

📈 Чистая прибыль по итогам отчётного периода увеличилась на +27,9% (г/г) до 132 млн руб.

💼 Долговая нагрузка эмитента по соотношению NetDebt/EBITDA составляет сейчас всего 1х, что свидетельствует о здоровом финансовом состоянии. Ну а в доказательство этих слов отметим ещё раз тот факт, что чистая прибыль компании не деградирует от резкого увеличения процентных расходов, вызванных ужесточением ДКП.

📣 Если вы следите за инвестиционной историей Артген Биотеха, что 4 сентября в 14:00мск присоединяйтесь к онлайн-трансляции компании, где топ-менеджмент для широкого круга инвесторов обещает рассказать ещё больше деталей о планах компании и ответит на вопросы инвесторов. Встретимся там!

👉 Ну а подытоживая всё сказанное выше, резюмируем, что биотехнологические компании всегда пользовались популярностью на фондовом рынке, благодаря растущему спросу на инновационные медицинские решения.

Однако важно понимать, что биотех - это преимущественно долгосрочные истории. Поэтому инвесторам стоит набраться терпения, чтобы дождаться момента, когда многочисленные разработки Артген биотеха (#ABIO) будут готовы к коммерциализации. Всё лето котировки акций торговались в узком диапазоне 72-82 руб., собственно как и весь российский рынок, который пока ещё как будто не проснулся после сезона летних отпусков.

❤️ Спасибо за ваши лайки, друзья! И пусть ваши портфели всегда только растут!

©Инвестируй или проиграешь

🔹 Драйвером роста в отчетном периоде стал сегмент генетических тестов, где выручка увеличилась на +56,7% (г/г) до 280 млн руб. Детально результаты дочерней публичной компании Genetico (#GECO) мы с вами разбирали здесь.

Отдельно стоит упомянуть получение патента на панель Onconetix - метод генетического исследования опухолей, позволяющий подбирать персонализированную терапию онкологических заболеваний. Внедрение этого исследования в практику с клиниками-партнерами уже началось.

🔹 Сервисы банка репродуктивных материалов показали рост выручки на +26,1% (г/г), достигнув 121 млн руб. Репробанк уверенно занимает лидирующие позиции в стране по количеству доноров. Любопытно, что наибольшим спросом пользуются доноры с научной степенью и возрастом около 30 лет.

🔹 Доходы ещё одной публичной дочки - Гемабанка (#GEMA), увеличились на +10,5% (г/г) до 184 млн руб. Долгосрочный характер договоров на хранение биоматериалов обеспечивает компании стабильную выручку и позволяет регулярно выплачивать дивиденды. Во время анализа годовых финансовых результатов мы в эту компанию отдельно заглядывали и изучали.

🔹 Продажа лекарственного препарата Неоваскулген принесла компании 235 млн руб., что на -2,2% (г/г) меньше, чем годом ранее. Снижение связано с решением некоторых клиник сократить закупки препарата, ввиду уменьшения размеров возмещения Минздравом для ряда геннотерапевтических медикаментов.

🕵️♀️ И здесь важно отметить, что компания получила разрешение Минздрава на завершающую фазу клинических исследований препарата для лечения синдрома диабетической стопы, что открывает перспективный рынок объёмом более 4 млрд руб.

🕵️♀️ Кроме того, в лабораториях дочерней компании Гистографт кипит работа по тестированию ген-активированного материала для лечения пациентов с дегенеративно-дистрофическими заболеваниями позвоночника.

Однако важно понимать, что биотех - это преимущественно долгосрочные истории. Поэтому инвесторам стоит набраться терпения, чтобы дождаться момента, когда многочисленные разработки Артген биотеха (#ABIO) будут готовы к коммерциализации. Всё лето котировки акций торговались в узком диапазоне 72-82 руб., собственно как и весь российский рынок, который пока ещё как будто не проснулся после сезона летних отпусков.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍78❤21🔥12🤔5

От хранения биоматериалов до генной терапии: какие перспективы у Гемабанка?

🏥 Биотехнологическая компания ММЦБ (бренд Гемабанк) представила накануне бухгалтерскую отчётность по РСБУ за 9 мес. 2025 года, и это даёт нам хорошую возможность проанализировать её текущее состояние и перспективы развития.

📈 Выручка компании с января по сентябрь увеличилась на +9,2% (г/г) до 280,3 млн руб. Несмотря на непростую демографическую ситуацию, эмитент продолжает расширять клиентскую базу и демонстрировать устойчивый рост фин. показателей.

📈 При этом Гемабанк сохраняет за собой статус крупнейшего персонального банка стволовых клеток с долей рынка в 42%. К слову, в отчётном периоде количество образцов на хранении выросло на +22% (г/г) до 46 тыс.

Стволовые клетки - это своего рода «строительный материал» организма. Сегодня они применяются при лечении десятков заболеваний - от лейкозов до церебрального паралича. Но что ещё важнее - учёные уверены: в ближайшие десятилетия спектр их применения будет только расширяться!

❤️ Задумывались ли вы, насколько хрупка человеческая жизнь? Порой один диагноз может перевернуть всё с ног на голову, и именно в такие моменты люди часто сожалеют о том, что не позаботились о «страховке здоровья» заранее. Гемабанк как раз и предлагает эту страховку - не в виде бумажного полиса, а в виде реальных биологических ресурсов, которые могут стать спасительным кругом в трудную минуту.

Кстати, обратил внимание, что компания расширила линейку тарифных планов, добавив тариф сроком на 50 лет (!!), а также услугу комплексного хранения биоматериалов. Что вполне логично, учитывая, что долгосрочные тарифы пользуются устойчивым спросом у клиентов, благодаря приемлемым ценам, а для компании они обеспечивают стабильный денежный поток, позволяющий ей как расширять мощности хранилища биоматериалов, так и выплачивать щедрые дивиденды своим акционерам.

📈 Показатель EBITDA по итогам 9m2025 увеличился на +5,6% (г/г) до 134,3 млн руб. Несмотря на столь скромную динамику темпов роста этого показателя, компания эффективно управляет издержками, что позволяет ей поддерживать рентабельность EBITDA выше 47% - очень неплохо!

📈 Чистая прибыль ММЦБ также порадовала положительной динамикой на уровне +4,4% (г/г), составив 120,2 млн руб. Практически всю чистую прибыль эмитент направляет на выплату дивидендов, поскольку у неё низкая потребность в капитальных затратах, а потому рост показателя не может не радовать.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA составила 0,5х и находится на низком уровне. Как мы видим, жёсткая денежно-кредитная политика, которая ограничивает развитие большинства российских компаний из разных отраслей, не является препятствием для ММЦБ, и отсутствие зависимости от ключевой ставки в наше время добавляет позитивных ноток этому инвестиционному кейсу, это бесспорно.

👉 Важный момент для любителей растущих историй: компания продолжает разработку портфеля ген-терапевтических препаратов для лечения заболеваний крови и иммунной системы. И, судя по всему, фондовый рынок пока не закладывает этот фактор в котировки акций. Однако, как вы можете догадаться, в случае успешного вывода препаратов на рынок мы можем увидеть значительную переоценку стоимости бумаг. И когда это случится - пожалуйста, вернитесь к этому посту и лайкните его ещё раз!

Ещё раз резюмируем, что ММЦБ (#GEMA) показывает устойчивый рост фин. показателей, предлагая инвесторам стабильные дивиденды с нормой выплат 90-100% и консервативной ДД. Кроме того, есть потенциальный опцион на сильный рост капитализации и дивидендных выплат в будущем, благодаря разработкам в области генной терапии. И именно этот драйвер однажды может триггернуть котировки и переоценить их качественно выше текущих уровней, тем более в условиях, когда никакой зависимости от ключевой ставки по факту нет!

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

©Инвестируй или проиграешь

Стволовые клетки - это своего рода «строительный материал» организма. Сегодня они применяются при лечении десятков заболеваний - от лейкозов до церебрального паралича. Но что ещё важнее - учёные уверены: в ближайшие десятилетия спектр их применения будет только расширяться!

Кстати, обратил внимание, что компания расширила линейку тарифных планов, добавив тариф сроком на 50 лет (!!), а также услугу комплексного хранения биоматериалов. Что вполне логично, учитывая, что долгосрочные тарифы пользуются устойчивым спросом у клиентов, благодаря приемлемым ценам, а для компании они обеспечивают стабильный денежный поток, позволяющий ей как расширять мощности хранилища биоматериалов, так и выплачивать щедрые дивиденды своим акционерам.

Ещё раз резюмируем, что ММЦБ (#GEMA) показывает устойчивый рост фин. показателей, предлагая инвесторам стабильные дивиденды с нормой выплат 90-100% и консервативной ДД. Кроме того, есть потенциальный опцион на сильный рост капитализации и дивидендных выплат в будущем, благодаря разработкам в области генной терапии. И именно этот драйвер однажды может триггернуть котировки и переоценить их качественно выше текущих уровней, тем более в условиях, когда никакой зависимости от ключевой ставки по факту нет!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

1👍92❤15🔥11🤔1

Гемабанк: биотехнологии с дивидендной доходностью

🏥 Рынок биострахования в РФ стабильно растёт — всё больше семей создают персональный запас биоматериалов для будущего лечения, а сама процедура банкирования получает всё большую популярность. Попытаюсь объяснить, что это за процедура: это как банковский вклад, только вместо денег вы кладете в "сейф" (криогенное хранилище) свои клетки, которые в будущем могут превратиться в любое лекарство для вашего организма. Своеобразная страховка, когда клетки становятся главным семейным активом на долгие годы.

И в этом контексте я решил проанализировать годовую отчётность по РСБУ лидера отрасли — ММЦБ (бренд Гемабанк), чтобы оценить перспективы развития эмитента, который торгуется на бирже под тикером #GEMA, и который как и в случае с Genetico никак не может набраться сил для отскока с исторических минимумов.

📈 Выручка Гемабанка по итогам 2025 года увеличилась на +8% до 377 млн руб. Несмотря на сложную демографическую ситуацию в последние годы, эмитент показывает стабильный рост выручки, темпы которого сопоставимы с инфляцией.

❓Почему за хранением стволовых клеток будущее?

💉 Ответ прост: медицина будущего строится именно на технологиях регенерации тканей и органов.Сегодня образцы, хранящиеся в Гемабанке, уже помогли спасти жизни пациентов с тяжелыми заболеваниями, такими как аутизм, органическое поражение головного мозга и ДЦП. Всего за 2025 год было выдано 9 образцов для трансплантаций.

Гемабанк по-прежнему удерживает лидерство на рынке РФ с долей в 42%. Количество образцов на хранении увеличилось на +15% и превысило отметку в 48 тысяч. Конкурентные преимущества очевидны: крупнейшая региональная сеть и гибкая тарифная политика делают услуги компании доступными практически каждой семье.

📈 Показатель EBITDA увеличился в 2025 году на +8% до 180 млн руб. Компания эффективно управляет издержками, что позволяет ей стабильно поддерживать рентабельность по EBITDA на уровне около 50%.

📈 Как результат — отчётный период компания завершила ростом чистой прибыли на +5% до 158,4 млн руб., и рост главного фин. показателя отмечается уже третий год кряду.

💰 По уставу Гемабанк (ММЦБ) направляет на выплату дивидендов не менее 80% от чистой прибыли по РСБУ, а по факту платит и вовсе 90-100% от ЧП. С учётом того, что за 9m2025 акционерам ранее уже было выплачено 5+3 руб. на акцию (6m2025 + 9m2025), и из такого же расчёта 100% от ЧП акционерам за 2025 год, мы получаем ориентир 2,5 руб. на акцию в качестве финальных выплат.

Обычно для сферы биотехнологий характерна высокая доля капзатрат и отсутствие дивидендов, т.к. все доходы реинвестируются в дальнейшее развитие бизнеса. У Гемабанка исторически низкая потребность в капзатратах, что обеспечивает предсказуемую див. политику — и это большая редкость на нашем рынке.

🌍 В 2026-2027 гг. компания планирует расширить региональную сеть. Сейчас уровень проникновения услуг по хранению стволовых клеток в России намного ниже, чем в странах БРИКС, что открывает возможности для роста и укрепления позиций компании на отечественном рынке.

Параллельно с региональной экспансией компания активно занимается разработкой геннотерапевтических препаратов для борьбы с тяжёлыми болезнями крови, ВИЧ-инфекцией и гемофилией типов A и B.

📣 В общем расти есть куда, и если вас заинтересовала эта тема, то более подробно о планах дальнейшего развития руководство компании расскажет на конференц-звонке 31 марта, который я планирую посетить, чтобы узнать больше информации из первых уст.

👉 Ну а мы констатируем, что ММЦБ (#GEMA) — это редкий пример биотех-компании с устойчивой бизнес‑моделью, которая одновременно может похвастаться и стабильным ростом выручки, и высокой рентабельностью, и даже щедрыми дивидендами.

❤️ Ставьте лайки, а с меня через неделю тезисы с конференц-звонка!

©Инвестируй или проиграешь

📢 МАХ 📱 ВК 🏦 Пульс 🌐 Дзен ▪️ Profit

И в этом контексте я решил проанализировать годовую отчётность по РСБУ лидера отрасли — ММЦБ (бренд Гемабанк), чтобы оценить перспективы развития эмитента, который торгуется на бирже под тикером #GEMA, и который как и в случае с Genetico никак не может набраться сил для отскока с исторических минимумов.

❓Почему за хранением стволовых клеток будущее?

Гемабанк по-прежнему удерживает лидерство на рынке РФ с долей в 42%. Количество образцов на хранении увеличилось на +15% и превысило отметку в 48 тысяч. Конкурентные преимущества очевидны: крупнейшая региональная сеть и гибкая тарифная политика делают услуги компании доступными практически каждой семье.

Общий дивиденд за 2025 год в этом случае составит 10,5 руб. на акцию, а годовая ДД=8,6%, что может стать рекордом как по размеру выплат, так и по див. доходности.

Обычно для сферы биотехнологий характерна высокая доля капзатрат и отсутствие дивидендов, т.к. все доходы реинвестируются в дальнейшее развитие бизнеса. У Гемабанка исторически низкая потребность в капзатратах, что обеспечивает предсказуемую див. политику — и это большая редкость на нашем рынке.

Параллельно с региональной экспансией компания активно занимается разработкой геннотерапевтических препаратов для борьбы с тяжёлыми болезнями крови, ВИЧ-инфекцией и гемофилией типов A и B.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

3👍74❤14😁3

Не дженерики, а прорывы: почему Артген биотех идёт своим путём?

💊 Периодически я просматриваю отчёты инвестдомов, чтобы сопоставить их взгляды на эмитентов со своими. В этом контексте моё внимание привлёк свежий отчёт от Цифра Брокер по компании Артген биотех (#ABIO), т.к. человечество нуждается в прорывных технологиях для борьбы с болезнями, и этот сектор сейчас пользуется особым интересом.

Уже завтра Артген биотех презентует свои финансовые результаты по МСФО за 2025 год. И по прогнозам коллег из Цифра Брокер, выручка компании увеличится на +14%, превысив отметку в 1,7 млрд руб.

📈 Основной импульс росту дала дочерняя структура компании — Genetico (#GECO), специализирующаяся на генетических исследованиях и репродукции, выручка которой выросла на +30% до 553 млн руб.

Это не просто признание — это гарантированный спрос и новые возможности для масштабирования.

📈 Другая важная составляющая успеха Артген биотех — её вторая крупная дочка, Гемабанк (#GEMA). Несмотря на сокращение рождаемости в нашей стране, Гемабанк стабильно наращивает доходы, увеличив их на +8% до 377 млн руб. Ну а рентабельность по чистой прибыли на уровне 42% делает её не только лидером рынка биострахования, но и ключевым поставщиком дивидендов для материнской компании.

Коллеги из Цифра Брокер указывают на привлекательный мультипликатор P/S, по которому традиционно оцениваются эмитенты из биотехнологического сектора. Прогнозный показатель составляет 3,3х, что является достаточно низким значением для эмитента, находящегося в активной фазе роста.

💼 Отдельно хочется отметить финансовую дисциплину компании. Показатель долговой нагрузки NetDebt/EBITDA находится на комфортном уровне в диапазоне 0,2-0,5х. Это позволяет Артген биотех спокойно развиваться даже тогда, когда многие конкуренты вынуждены тормозить проекты из-за высоких ставок кредитования.

Вообще, бизнес-модель Артген биотеха — это микс стабильного денежного потока от зрелых дочерних предприятий (поступления выросли в три раза в 2025 году) и роста от перспективных бизнес-юнитов. Кроме динамично развивающегося Genetico, в арсенале эмитента есть также посевной фонд с фокусом на MedTech и ИИ.

🎯 Цифра Брокер ставит таргет по бумагам Артген биотеха на уровне 101 руб. — это апсайд от текущих котировок примерно 68%! Прогноз основан на потенциале коммерциализации портфеля из 30 разработок, включая генную терапию для редких заболеваний, поэтому нужно будет следить за реализацией этой амбициозной программы.

Компания, нужно отметить, не идёт проторённым путём — вместо дженериков и биоаналогов она создаёт принципиально новые лекарства. Да, это рискованно, но зато потенциально сулит огромные выгоды: патентная защита даёт годы лидерства и возможность «собрать сливки» с рынка.

💰 Важно отметить, что оригинальные лекарственные препараты предполагают маржу на уровне 40–60%, и в этом контексте эмитент может быть интересен как с точки зрения роста бизнеса, так и выплаты неплохих дивидендов в перспективе.

👉 В общем, ждём завтрашний день, когда Артген биотех (#ABIO) не только представит свои фин. результаты по МСФО за 2025 год, но и проведёт День инвестора на площадке Мосбиржи. Я собираюсь поприсутствовать на этом событии, чтобы услышать всё из первых уст и задать интересующие вопросы руководству компании. Так что встречаемся там!

❤️ Спасибо за ваши лайки, друзья! И пусть ваши портфели всегда только растут!

©Инвестируй или проиграешь

📢 МАХ 📱 ВК 🏦 Пульс 🌐 Дзен ▪️ Profit

Уже завтра Артген биотех презентует свои финансовые результаты по МСФО за 2025 год. И по прогнозам коллег из Цифра Брокер, выручка компании увеличится на +14%, превысив отметку в 1,7 млрд руб.

Уже в этом году Минздрав включил данные технологии в программу обязательного медицинского страхования (ОМС).

Это не просто признание — это гарантированный спрос и новые возможности для масштабирования.

Коллеги из Цифра Брокер указывают на привлекательный мультипликатор P/S, по которому традиционно оцениваются эмитенты из биотехнологического сектора. Прогнозный показатель составляет 3,3х, что является достаточно низким значением для эмитента, находящегося в активной фазе роста.

Вообще, бизнес-модель Артген биотеха — это микс стабильного денежного потока от зрелых дочерних предприятий (поступления выросли в три раза в 2025 году) и роста от перспективных бизнес-юнитов. Кроме динамично развивающегося Genetico, в арсенале эмитента есть также посевной фонд с фокусом на MedTech и ИИ.

Компания, нужно отметить, не идёт проторённым путём — вместо дженериков и биоаналогов она создаёт принципиально новые лекарства. Да, это рискованно, но зато потенциально сулит огромные выгоды: патентная защита даёт годы лидерства и возможность «собрать сливки» с рынка.

И в этом смысле перспективы действительно заманчивы: в ближайшие годы Артген биотех планирует вывести на рынок 5 препаратов, часть из которых может стать блокбастерами с выручкой от 5 млрд руб.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

3👍60❤6🔥6😁1🤔1

Может ли Гемабанк удивить рынок биотехнологическими прорывами?

🏥 Гемабанк намерен провести SPO для привлечения капитала на финансирование своей инвестпрограммы. Стоит ли участвовать в данном размещении? Давайте попробуем детально проанализировать перспективы компании, чтобы сделать обоснованный вывод.

📆 22 мая Центробанк уже зарегистрировал допэмиссию акций Гемабанка, которую эмитент планирует разместить по открытой подписке на Московской бирже. То есть технический шаг, необходимый для запуска размещения, уже сделан.

В рамках SPO текущие акционеры компании получат преимущественное право покупки акций в течение 8 рабочих дней с момента начала размещения, дата которого будет известна позже, сразу после получения соответствующего уведомления.

📈 Про Гемабанк мы с вами подробно рассуждали в марте этого года, и с вашего позволения напомню, что это безусловный лидер российского рынка биострахования с долей около 45%. Но компания не собирается останавливаться на достигнутом: она трансформирует бизнес‑модель и взяла курс на разработку геннотерапевтических препаратов для терапии в онкогематологии, иммунологии и неврологии.

На зарубежных рынках такой подход регулярно практикуется биотехнологическими компаниями, которые проводят SPO для финансирования разработок инновационных препаратов. Ведь успешный вывод препарата на рынок может кратно окупить вложения и принести инвесторам солидную прибыль!

💊 У Гемабанка есть по-настоящему амбициозный проект в портфеле — лечение гемофилии типов A и B методами генной инженерии. Разрабатываемые в рамках этой программы препараты относятся к классу генной терапии нового поколения.

Ключевое преимущество — оптимизированный режим дозирования терапевтического белка, благодаря которому препарат активируется строго в целевых тканях организма, что существенно повышает безопасность и эффективность лечения.

📊 С 2019 года Гемабанк демонстрирует высокую рентабельность по чистой прибыли — в среднем около 45%. Много ли вы знаете компаний на нашем фондовом рынке, которые показывают такие результаты? То-то же!

💰 По уставу компания направляет на дивидендные выплаты 80% от чистой прибыли по РСБУ, и по итогам 2025 года дивидендная доходность по бумагам получается на уровне 8,7%, с учётом предстоящих финальных дивидендов в размере 2,8 руб., которые будут выплачены 11 июня 2026 года (с учётом режима торгов Т+1).

👉 Гемабанк (#GEMA) — стабильный дивидендный тикер с апсайдом кратного роста капитализации в долгосрочной перспективе, за счёт вывода на рынок новых биотехнологических препаратов. Приятным бонусом для акционеров является тот факт, что этот эмитент — из сектора РИИ Мосбиржи, где можно избежать НДФЛ при продаже бумаг (если держать их от года).

По большому счёту, Гемабанк — это не просто биострахование. Это ставка на то, что российская генная терапия сможет! Компания платит дивиденды уже сейчас, а потенциал — в препаратах, которые могут изменить жизни пациентов и кратно увеличить капитализацию. Ну а SPO — это возможность зайти в историю на ранней стадии. Правда, будьте готовы к длинному горизонту: быстрых денег здесь не будет, зато долгосрочные перспективы — одни из самых интересных на этом рынке.

❤️ Спасибо за ваши лайки, друзья!

©Инвестируй или проиграешь

📢 МАХ 📱 ВК 🏦 Пульс 🌐 Дзен ▪️ Profit

🏥 Гемабанк намерен провести SPO для привлечения капитала на финансирование своей инвестпрограммы. Стоит ли участвовать в данном размещении? Давайте попробуем детально проанализировать перспективы компании, чтобы сделать обоснованный вывод.

«Компания планирует размещение дополнительного выпуска акций для обеспечения возможности роста и реализации стратегических планов развития Гемабанка. Перед нами также стоит задача повышения ликвидности акции и привлечения долгосрочных инвесторов», — приводятся слова генерального директора Гемабанка Ивана Потапова в официальном пресс-релизе.

В рамках SPO текущие акционеры компании получат преимущественное право покупки акций в течение 8 рабочих дней с момента начала размещения, дата которого будет известна позже, сразу после получения соответствующего уведомления.

На зарубежных рынках такой подход регулярно практикуется биотехнологическими компаниями, которые проводят SPO для финансирования разработок инновационных препаратов. Ведь успешный вывод препарата на рынок может кратно окупить вложения и принести инвесторам солидную прибыль!

💊 У Гемабанка есть по-настоящему амбициозный проект в портфеле — лечение гемофилии типов A и B методами генной инженерии. Разрабатываемые в рамках этой программы препараты относятся к классу генной терапии нового поколения.

Ключевое преимущество — оптимизированный режим дозирования терапевтического белка, благодаря которому препарат активируется строго в целевых тканях организма, что существенно повышает безопасность и эффективность лечения.

Секрет успеха — в стабильном росте выручки и преобладании в её структуре долгосрочных договоров. Авансовая оплата этих договоров в сочетании с относительно невысокими операционными расходами позволяет генерировать стабильный денежный поток.

По большому счёту, Гемабанк — это не просто биострахование. Это ставка на то, что российская генная терапия сможет! Компания платит дивиденды уже сейчас, а потенциал — в препаратах, которые могут изменить жизни пациентов и кратно увеличить капитализацию. Ну а SPO — это возможность зайти в историю на ранней стадии. Правда, будьте готовы к длинному горизонту: быстрых денег здесь не будет, зато долгосрочные перспективы — одни из самых интересных на этом рынке.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍56❤6🔥5🤔1

Гемабанк анонсировал SPO на Мосбирже

💉 Биотехнологическая компания Гемабанк заявила о намерении провести SPO. Давайте попробуем разобраться во всех деталях, чтобы сделать обоснованный вывод.

Инвестиционный кейс Гемабанка, как известно, строится на сочетании рыночного лидерства на отечественном рынке биострахования и потенциала генной терапии. У компании устойчивая модель рекуррентной выручки, что позволяет работать с высокой маржинальностью и стабильно выплачивать щедрые дивиденды акционерам, направляя на выплаты не менее 80% от чистой прибыли.

❓Почему же эмитент решил провести SPO?

💼 Компания намерена привлечь капитал на финансирование своей инвестпрограммы, которая предполагает вывод на рынок портфеля ген-терапевтических препаратов для лечения заболеваний крови и иммунной системы.

Только на минутку представьте жизнь, в которой любой ушиб может обернуться многодневной борьбой за здоровье, а обычный порез — стать поводом для срочной госпитализации. К слову, именно так живут люди с гемофилией — редким наследственным заболеванием, нарушающим процесс свёртывания крови.

🧮 По данным Всероссийского общества гемофилии и Минздрава РФ, в России насчитывается более 12 тыс. пациентов с гемофилией и другими редкими нарушениями свертываемости крови. Причём реальная цифра может быть даже выше, ведь часть случаев гемофилии так и остаётся недиагностированной, особенно в отдалённых регионах страны, где доступ к специализированной диагностике ограничен. Заболевание порой может маскироваться до тех пор, пока человек не столкнётся с серьёзной травмой или хирургическим вмешательством.

Рынок терапии гемофилии — один из крупнейших в сегменте орфанных заболеваний. В 2025 году продажи препаратов для гемофилии А достигли 27,2 млрд руб., для гемофилии B — 1,4 млрд руб. Такие объёмы говорят о стабильном спросе, что естественно открывает окно возможностей для разработчиков лекарственных препаратов.

🏥 Почему терапия так важна? Без своевременного и адекватного лечения гемофилия превращается в цепь тяжёлых осложнений: уже к подростковому возрасту у пациентов могут развиться серьёзные ограничения подвижности. Кроме того, постоянные ограничения, страх травм, необходимость частых госпитализаций формируют у пациентов и их семей высокий уровень стресса.

Гемабанк сделал важный шаг в разработке новых генно‑терапевтических препаратов для лечения гемофилии А и В: успешно завершены лабораторные тесты in vitro (в пробирке) и начаты исследования in vivo (на живых организмах). После завершения текущего этапа компания перейдёт к полномасштабным доклиническим испытаниям препаратов‑кандидатов. Если они пройдут успешно, следующим шагом станут клинические исследования с участием людей — и это уже будет означать реальную близость к выходу продукта на рынок.

💼 В рамках SPO инвесторам будет предложено 3,37 млн акций (сейчас в обращении находится примерно 15 млн акций). Предварительный сбор заявок пройдет: с 15 по 18 июня 2026 года включительно.