📞💻 Продолжаем с большим нетерпением ожидать возобновления торгов на Мосбирже, не забывая при этом и про наши любимые финансовые отчётности. Забрасывать мат.часть совершенно не хочется, даже не взирая на те трудности, с которыми столкнулся и продолжает сталкиваться весь российский бизнес, а потому с вашего позволения загляну бегло в отчётности Ростелекома и МТС по МСФО за 2021 год, а также порассуждаю об их инвестиционных перспективах.

📈 Выручка Ростелекома выросла по итогам минувшего года на 6% (г/г) до 580 млрд руб., благодаря сильному росту доходов от мобильной связи и цифровых сервисов.

📈 МТС, которая также недавно отчиталась о своих финансовых результатах за минувший год, отрапортовала о росте выручки на 8% (г/г) до 534,4 млрд руб.

👆 По темпу роста выручки Ростелеком по-прежнему уступает своему конкуренту.

📈 Показатель OIBDA по итогам 2021 года увеличился у Ростелекома на 13% (г/г) до 218,8 млрд руб., благодаря росту операционных доходов и реализации портфеля недвижимости.

📈 В то время как у МТС показатель скорректированной OIBDA прибавил всего на 6,6% до 229,4 млрд руб., в том числе благодаря высоким результатам в сфере телекоммуникаций, финтеха и медиа-продуктов.

👆 По темпу роста показателя OIBDA Ростелеком имеет двукратное преимущество по сравнению с МТС.

📈 Наконец, чистая прибыль Ростелекома увеличилась в 2021 года на 26% (г/г) до 31,8 млрд руб., в то время как у МТС динамика роста главного финансового показателя оказалась куда скромнее - всего +3,4% до 63,5 млрд руб.

Телекомы — это традиционно защитный сектор, поскольку спрос на их услуги неэластичный. Даже в условиях экономического кризиса население и бизнес не откажется от использования интернета и телефонии.

🏛 Поскольку Центробанк резко повысил ключевую ставку до 20% в начале прошлой недели, то проводя исторические параллели с прошлыми кризисами можно сделать вывод о том, что двузначные процентные ставки у нас задержатся вплоть до 2024 года (но я традиционно в подобных случаях буду очень рад ошибиться).

⚖️ И на этом фоне предпочтение следует отдавать в первую очередь тем телекомам, у которых низкая долговая нагрузка, что позволит им и дальше выплачивать хорошие дивиденды своим акционерам.

А это значит, что самое время взять в руки наш любимый калькулятор и посчитать. Долговая нагрузка у Ростелекома по соотношению NetDebt/EBITDA сейчас оценивается на уровне 2,3х, в то время как у МТС - 1,7х. Свободный денежный поток (FCF) у Ростелекома составляет 5,6% от выручки, а у МТС - 10%.

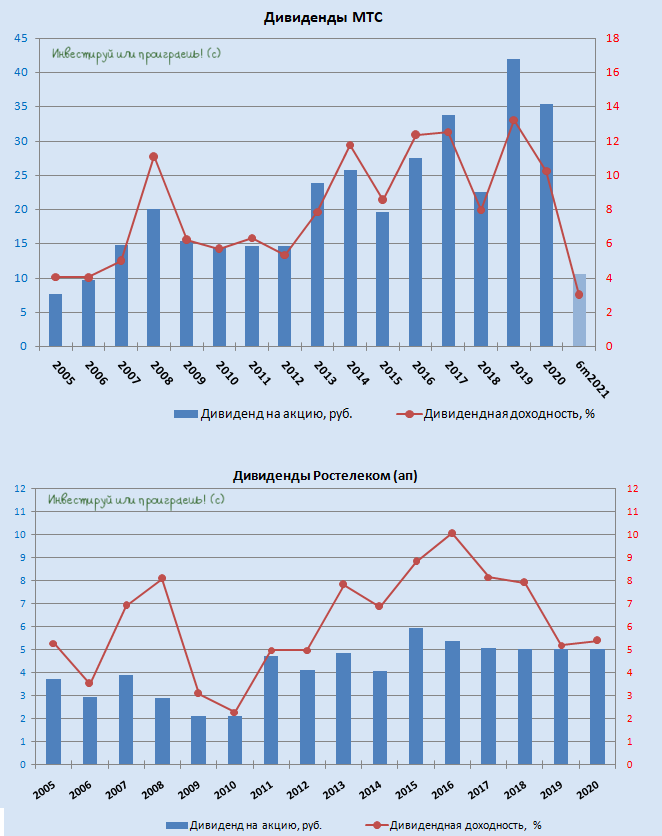

👉 Таким образом, в текущих экономических реалиях МТС сейчас выглядит более привлекательно, чем Ростелеком. И дополнительную привлекательность добавляет тот фактор, что МТС является частной публичной компанией, в то время как Ростелеком - государственной, со всеми санкционными рисками. Плюс ко всему, дивидендная история в акциях МТС исторически выглядит куда интересней, чем у Ростелекома (см.картинку ниже).

С момента закрытия Мосбиржи прошло уже около полутора недель, и нам тяжело точно спрогнозировать, где сейчас объективно могут находиться котировки акций Ростелекома (#RTKM) и МТС (#MTSS), но вне зависимости от этого я не считаю эти две инвестиционные идеи сейчас интересными в среднесрочной перспективе. Как я периодически рассказываю в нашем закрытом канале, в первую очередь я буду обращать внимание на те компании, которые так или иначе будут выигрывать от ослабления рубля.

И очень желательно подыскивать для этого тех из них, кто не сильно нагружен долгами (ключевая ставка высокая, это очень опасно сейчас) и продукция которых имеет для зарубежных потребителей стратегическое значение (нефть, никель, палладий, пшеница, алмазы и т.д), а РФ очень уверенно чувствует себя на этих рынках.

📈 Выручка Ростелекома выросла по итогам минувшего года на 6% (г/г) до 580 млрд руб., благодаря сильному росту доходов от мобильной связи и цифровых сервисов.

📈 МТС, которая также недавно отчиталась о своих финансовых результатах за минувший год, отрапортовала о росте выручки на 8% (г/г) до 534,4 млрд руб.

👆 По темпу роста выручки Ростелеком по-прежнему уступает своему конкуренту.

📈 Показатель OIBDA по итогам 2021 года увеличился у Ростелекома на 13% (г/г) до 218,8 млрд руб., благодаря росту операционных доходов и реализации портфеля недвижимости.

📈 В то время как у МТС показатель скорректированной OIBDA прибавил всего на 6,6% до 229,4 млрд руб., в том числе благодаря высоким результатам в сфере телекоммуникаций, финтеха и медиа-продуктов.

👆 По темпу роста показателя OIBDA Ростелеком имеет двукратное преимущество по сравнению с МТС.

📈 Наконец, чистая прибыль Ростелекома увеличилась в 2021 года на 26% (г/г) до 31,8 млрд руб., в то время как у МТС динамика роста главного финансового показателя оказалась куда скромнее - всего +3,4% до 63,5 млрд руб.

Телекомы — это традиционно защитный сектор, поскольку спрос на их услуги неэластичный. Даже в условиях экономического кризиса население и бизнес не откажется от использования интернета и телефонии.

🏛 Поскольку Центробанк резко повысил ключевую ставку до 20% в начале прошлой недели, то проводя исторические параллели с прошлыми кризисами можно сделать вывод о том, что двузначные процентные ставки у нас задержатся вплоть до 2024 года (но я традиционно в подобных случаях буду очень рад ошибиться).

⚖️ И на этом фоне предпочтение следует отдавать в первую очередь тем телекомам, у которых низкая долговая нагрузка, что позволит им и дальше выплачивать хорошие дивиденды своим акционерам.

А это значит, что самое время взять в руки наш любимый калькулятор и посчитать. Долговая нагрузка у Ростелекома по соотношению NetDebt/EBITDA сейчас оценивается на уровне 2,3х, в то время как у МТС - 1,7х. Свободный денежный поток (FCF) у Ростелекома составляет 5,6% от выручки, а у МТС - 10%.

👉 Таким образом, в текущих экономических реалиях МТС сейчас выглядит более привлекательно, чем Ростелеком. И дополнительную привлекательность добавляет тот фактор, что МТС является частной публичной компанией, в то время как Ростелеком - государственной, со всеми санкционными рисками. Плюс ко всему, дивидендная история в акциях МТС исторически выглядит куда интересней, чем у Ростелекома (см.картинку ниже).

С момента закрытия Мосбиржи прошло уже около полутора недель, и нам тяжело точно спрогнозировать, где сейчас объективно могут находиться котировки акций Ростелекома (#RTKM) и МТС (#MTSS), но вне зависимости от этого я не считаю эти две инвестиционные идеи сейчас интересными в среднесрочной перспективе. Как я периодически рассказываю в нашем закрытом канале, в первую очередь я буду обращать внимание на те компании, которые так или иначе будут выигрывать от ослабления рубля.

И очень желательно подыскивать для этого тех из них, кто не сильно нагружен долгами (ключевая ставка высокая, это очень опасно сейчас) и продукция которых имеет для зарубежных потребителей стратегическое значение (нефть, никель, палладий, пшеница, алмазы и т.д), а РФ очень уверенно чувствует себя на этих рынках.

{kind=link}