Forwarded from Долгосрочные инвестиции (Viacheslav Berdnikov)

Программа_курса_РАЗУМНЫЕ_ИНВЕСТИЦИИ.pdf

405.3 KB

Долгосрочные инвестиции pinned «НАВИГАЦИЯ В связи с блокировкой Телеграфа, для удобства я перевел навигацию по каналу в Яндекс.Дзен, теперь вы можете следить за материалами канала и в Дзене. Если вам понравился канал, то лучшей поддержкой для него будет, если вы поделитесь им или отдельными…»

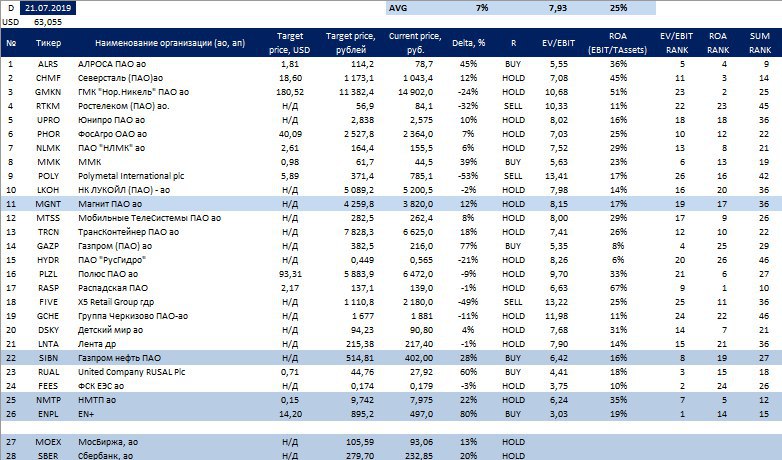

Перечень консервативных оценок акций на 21.07.2019

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

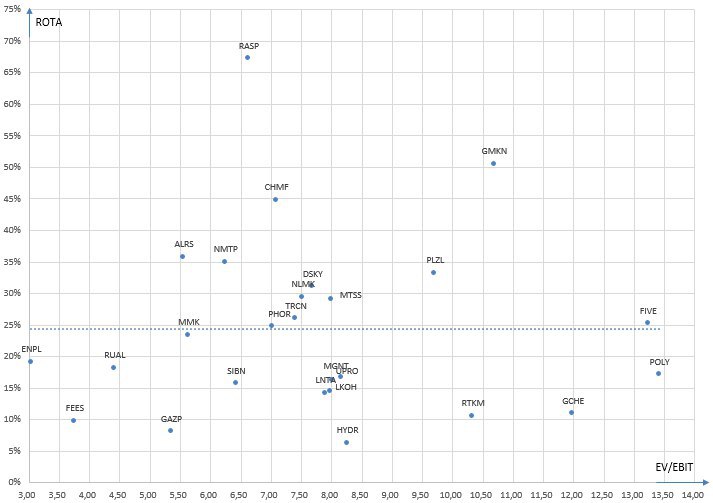

Карта рынка на 21.07.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Не так давно глава и руководитель крупнейшего американского хедж-фонда Рей Далио опубликовал в LinkedIn свое видение происходящего в экономике и монетарной политике США. Пока я осмыслял написанное подписчик канала РЫНОК подготовил перевод статьи Р. Далио, которую я рекомендую всем к прочтению. Возможно Далио пугает американскую публику и пытается получить необходимые изменения в политике ФРС, а возможно действительно предсказывает ближайшее будущее.

Forwarded from Канал Макро был взломан ботом

Рей Далио о том, что нас ждет в ближайшие годы (и десятилетия)

Недавно г-н Далио, основатель и глава одной из крупнейших в мире управляющих компаний Bridgewater, написал достаточно объемную статью про новую экономическую парадигму, в которой мы, вероятно, будем жить в ближайшие 10-20 лет.

Статья действительно достаточно большая и сложная в восприятии.

Но наш подписчик Илья @space_catX проделал по истине гигантскую работу – перевел эту большую и достаточно сложную статью на русский язык (даже вместе с графиками!).

❗️PDF с переводом прикреплен к этому сообщению в чате (прикрепить сразу к этому посту не получилось).

В статье Далио говорит (как и мы, в целом), что во время следующей рецессии для перезапуска экономического роста США не хватит ни «рычага» снижения ключевой ставки, ни возобновления программы количественного смягчения (масштабной эмиссии денег или QE), и что они вынуждены будут рассмотреть дополнительные методы стимулирования (множество совокупностей этих методов он называет «Монетарная политика 3»), которые на данный момент выглядят достаточно экстравагантными.

Собственно, одним из этих методов и является широко обсуждаемая в последнее время Современная монетарная теория.

Хотим отметить, что, говоря об этих дополнительных методах Далио не дает им ни положительных, ни отрицательных оценок, а только рассказывает о том, как в дальнейшем, вероятно, будет выглядеть мир, в котором мы живем. Включая несколько вариантов (в т.ч. инфляционный, о котором мы говорили) снижения чрезмерного объема долгов, накопившихся в развитых странах.

Мало того, в статье он прямо говорит, что эти дополнительные методы стимулирования могут сослужить как хорошую службу, так и плохую – все зависит от того, кто реально будет претворять их в жизнь.

Собственно, в конце статьи он приводит пример как раз хорошего использования новых инструментов стимулирования, т.н. beautiful deleveraging. Более подробно про эту концепцию рассказывается в его видео «Как работает экономическая машина». Также крайне рекомендуем к просмотру.

Вернемся к переводу статьи

Илья @space_catX провел поистине титаническую работу (при совсем небольшой нашей помощи). Выражаем Илье огромную благодарность и даем ему слово:

В данной статье Рэй Далио представляет свое виденье нашумевшей «Современной монетарной теории» — ММТ, в частности, рассматривает «Денежно-кредитную политику 3» и ее разновидности как инструменты, с помощью которых работает ММТ. Поскольку снижение ставок (ДКП-1) и количественное смягчение (ДКП-2), как утверждает автор, уже не оказывают должного влияния для стимулирования экономики, следует обратиться к ДКП-3.

Главное, на что акцентирует внимание Далио — что ММТ и ДКП-3 не следует рассматривать однозначно. В зависимости от ситуации можно применять различные конфигурации взаимодействия монетарной и фискальной политики, исходя из степени директивности и объекта стимулирования. Успешность применения политики зависит от максимально точной оценки ситуации и политической воли для ведения политики ответственными лицами.

Так же автор рассмотрел один из исторических случаев, который можно рассматривать как одну из разновидностей ДКП-3. Таким образом, после прочтения статьи, вы сможете более ясно осознавать, что из себя представляет ДКП-3.

#Debt #QE #MMT #Кризис #Рецессия

@finfeed

Недавно г-н Далио, основатель и глава одной из крупнейших в мире управляющих компаний Bridgewater, написал достаточно объемную статью про новую экономическую парадигму, в которой мы, вероятно, будем жить в ближайшие 10-20 лет.

Статья действительно достаточно большая и сложная в восприятии.

Но наш подписчик Илья @space_catX проделал по истине гигантскую работу – перевел эту большую и достаточно сложную статью на русский язык (даже вместе с графиками!).

❗️PDF с переводом прикреплен к этому сообщению в чате (прикрепить сразу к этому посту не получилось).

В статье Далио говорит (как и мы, в целом), что во время следующей рецессии для перезапуска экономического роста США не хватит ни «рычага» снижения ключевой ставки, ни возобновления программы количественного смягчения (масштабной эмиссии денег или QE), и что они вынуждены будут рассмотреть дополнительные методы стимулирования (множество совокупностей этих методов он называет «Монетарная политика 3»), которые на данный момент выглядят достаточно экстравагантными.

Собственно, одним из этих методов и является широко обсуждаемая в последнее время Современная монетарная теория.

Хотим отметить, что, говоря об этих дополнительных методах Далио не дает им ни положительных, ни отрицательных оценок, а только рассказывает о том, как в дальнейшем, вероятно, будет выглядеть мир, в котором мы живем. Включая несколько вариантов (в т.ч. инфляционный, о котором мы говорили) снижения чрезмерного объема долгов, накопившихся в развитых странах.

Мало того, в статье он прямо говорит, что эти дополнительные методы стимулирования могут сослужить как хорошую службу, так и плохую – все зависит от того, кто реально будет претворять их в жизнь.

Собственно, в конце статьи он приводит пример как раз хорошего использования новых инструментов стимулирования, т.н. beautiful deleveraging. Более подробно про эту концепцию рассказывается в его видео «Как работает экономическая машина». Также крайне рекомендуем к просмотру.

Вернемся к переводу статьи

Илья @space_catX провел поистине титаническую работу (при совсем небольшой нашей помощи). Выражаем Илье огромную благодарность и даем ему слово:

В данной статье Рэй Далио представляет свое виденье нашумевшей «Современной монетарной теории» — ММТ, в частности, рассматривает «Денежно-кредитную политику 3» и ее разновидности как инструменты, с помощью которых работает ММТ. Поскольку снижение ставок (ДКП-1) и количественное смягчение (ДКП-2), как утверждает автор, уже не оказывают должного влияния для стимулирования экономики, следует обратиться к ДКП-3.

Главное, на что акцентирует внимание Далио — что ММТ и ДКП-3 не следует рассматривать однозначно. В зависимости от ситуации можно применять различные конфигурации взаимодействия монетарной и фискальной политики, исходя из степени директивности и объекта стимулирования. Успешность применения политики зависит от максимально точной оценки ситуации и политической воли для ведения политики ответственными лицами.

Так же автор рассмотрел один из исторических случаев, который можно рассматривать как одну из разновидностей ДКП-3. Таким образом, после прочтения статьи, вы сможете более ясно осознавать, что из себя представляет ДКП-3.

#Debt #QE #MMT #Кризис #Рецессия

@finfeed

Очень интересные события развиваются на Московской бирже.

Первым конечно стоит отметить неожиданное SPO Газпрома, а точнее продажу квазиказначейских акций, принадлежавших дочкам компании со скидкой 10% к вчерашнему закрытию рынка.

Если сначала эта история напоминала раскрутку акций под продажу как раз этого пакета, то теперь все больше вырисовывается второй сценарий - размещение для своих. Такой сценарий безусловно более благоприятен для миноритариев и подразумевает дальнейшие шаги по раскачке акции к новым максимумам. На этом фоне вполне разумно держать небольшую долю этих акций в портфеле. Но так как мы до конца не знаем мотивов и покупателей, это является достаточно рискованным делом.

Другим интересным моментом явилось осознание инвест банками снятия санкций с РУСАЛ и его недооценки. Почти все банки возобновили покрытие компании с рекомендациями покупать. На этом фоне акции бодро росли в течение недели, при этом гдр материнской компании РУСАЛа - EN+ заметно отстали в динамике. Для тех, кто решил покупать РУСАЛ, но хочет акции дешевле рынка - добро пожаловать в недооцененный стабильный энергетический бизнес, возглавляемый ЛГБТ бароном Грегори Баркером. Возможно дальнейшее отставание динамики гдр ЕН плюс от акций РУСАЛа, ближайшим катализатором для гдр станут прогнозы или рекомендации совета директоров по дивидендам.

Стоит заметить, что российский рынок все больше привлекает внимание не только алчных западных инвестбанкиров, но и разумных value инвесторов. Большой неожиданностью для меня была недавняя публикация на форуме инвесторов VIC идеи по покупке акций Магнита с целью кратного роста акций в течение ближайших двух-трех лет. По мнению автора идеи Магнит с новым менеджментом сможет перевернуть динамику операционных и финансовых показателей и полноценно включиться в борьбу с X5 за российский бизнес.

Недавний отчёт в отличие от канала РДВ, который вовлечён в парный трейд (лонг Х5 и шорт Магнита) на мой взгляд вышел достаточно неплохой, также неплохие прогнозы менеджмента по итогам 2019 года. Можно сделать осторожное предположение о начале разворота в динамике операционных показателей. Да, трафик продолжил снижение, но темпы снижения значительно ниже, а в сегменте дрогери мы видим неплохой рост.

Вчера я сравнил в своем районе новые Магниты и Пятерочки и не заметил никакого преимущества Пятерочки перед конкурентом. Старые Магниты действительно ужасны, но новый формат способен конкурировать с X5 на должном уровне.

Это не рекомендация к покупке акций Магнита, но скорее более трезвый взгляд, чем тот что дают некоторые каналы.

#ltrthinking

Первым конечно стоит отметить неожиданное SPO Газпрома, а точнее продажу квазиказначейских акций, принадлежавших дочкам компании со скидкой 10% к вчерашнему закрытию рынка.

Если сначала эта история напоминала раскрутку акций под продажу как раз этого пакета, то теперь все больше вырисовывается второй сценарий - размещение для своих. Такой сценарий безусловно более благоприятен для миноритариев и подразумевает дальнейшие шаги по раскачке акции к новым максимумам. На этом фоне вполне разумно держать небольшую долю этих акций в портфеле. Но так как мы до конца не знаем мотивов и покупателей, это является достаточно рискованным делом.

Другим интересным моментом явилось осознание инвест банками снятия санкций с РУСАЛ и его недооценки. Почти все банки возобновили покрытие компании с рекомендациями покупать. На этом фоне акции бодро росли в течение недели, при этом гдр материнской компании РУСАЛа - EN+ заметно отстали в динамике. Для тех, кто решил покупать РУСАЛ, но хочет акции дешевле рынка - добро пожаловать в недооцененный стабильный энергетический бизнес, возглавляемый ЛГБТ бароном Грегори Баркером. Возможно дальнейшее отставание динамики гдр ЕН плюс от акций РУСАЛа, ближайшим катализатором для гдр станут прогнозы или рекомендации совета директоров по дивидендам.

Стоит заметить, что российский рынок все больше привлекает внимание не только алчных западных инвестбанкиров, но и разумных value инвесторов. Большой неожиданностью для меня была недавняя публикация на форуме инвесторов VIC идеи по покупке акций Магнита с целью кратного роста акций в течение ближайших двух-трех лет. По мнению автора идеи Магнит с новым менеджментом сможет перевернуть динамику операционных и финансовых показателей и полноценно включиться в борьбу с X5 за российский бизнес.

Недавний отчёт в отличие от канала РДВ, который вовлечён в парный трейд (лонг Х5 и шорт Магнита) на мой взгляд вышел достаточно неплохой, также неплохие прогнозы менеджмента по итогам 2019 года. Можно сделать осторожное предположение о начале разворота в динамике операционных показателей. Да, трафик продолжил снижение, но темпы снижения значительно ниже, а в сегменте дрогери мы видим неплохой рост.

Вчера я сравнил в своем районе новые Магниты и Пятерочки и не заметил никакого преимущества Пятерочки перед конкурентом. Старые Магниты действительно ужасны, но новый формат способен конкурировать с X5 на должном уровне.

Это не рекомендация к покупке акций Магнита, но скорее более трезвый взгляд, чем тот что дают некоторые каналы.

#ltrthinking

Карта рынка на 28.07.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Перечень консервативных оценок акций на 28.07.2019

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

ФРС ожидаемо снизила ставку на 0,25 п.п.

Достаточно большое инвесторов внимание было приковано к дате 31 июля и решению ФРС США по ставке. Решение ФРС вызывало у инвесторов опасение, так как серьезных макроэкономических причин для снижения ставки у ФРС не было, при этом ожидания рынка по снижению ставки на 0,25 п.п. уже были заложены в цены активов.

ФРС поступил так, как поступает в большинстве случаев сделал то, что ожидал от него рынок.

При этом в своих заявлениях глава ФРС был более жёстким. Он рационализировал необходимость снижения ставки, но сказал что в дальнейшем без серьезных оснований ставка снижена не будет.

Однако, многие инвесторы продолжают верить в дальнейшее снижение ставки и в то, что ФРС "всех спасет". При этом возможности ФРС снижаются вместе с ставкой.

В случае возможной жёсткой риторики главы ФРС на следующем заседании можно ожидать серьезное снижение рынка акций США. Тем более, что в случае отсутствия проблем в экономике рационализировать следующее снижение ставки будет намного труднее.

#ltrthinking

Достаточно большое инвесторов внимание было приковано к дате 31 июля и решению ФРС США по ставке. Решение ФРС вызывало у инвесторов опасение, так как серьезных макроэкономических причин для снижения ставки у ФРС не было, при этом ожидания рынка по снижению ставки на 0,25 п.п. уже были заложены в цены активов.

ФРС поступил так, как поступает в большинстве случаев сделал то, что ожидал от него рынок.

При этом в своих заявлениях глава ФРС был более жёстким. Он рационализировал необходимость снижения ставки, но сказал что в дальнейшем без серьезных оснований ставка снижена не будет.

Однако, многие инвесторы продолжают верить в дальнейшее снижение ставки и в то, что ФРС "всех спасет". При этом возможности ФРС снижаются вместе с ставкой.

В случае возможной жёсткой риторики главы ФРС на следующем заседании можно ожидать серьезное снижение рынка акций США. Тем более, что в случае отсутствия проблем в экономике рационализировать следующее снижение ставки будет намного труднее.

#ltrthinking

Продал акции Газпромнефти

Ранее в моем портфеле были акции Газпромнефти. Купил в конце марта и в мае по средней цене 336,4 рубля с целью 500 рублей. В связи с падением цен на нефть и значительным ростом цены продал акции по 432 рубля.

Доходность составила 28,4% за 4 месяца.

#ltrideas

Ранее в моем портфеле были акции Газпромнефти. Купил в конце марта и в мае по средней цене 336,4 рубля с целью 500 рублей. В связи с падением цен на нефть и значительным ростом цены продал акции по 432 рубля.

Доходность составила 28,4% за 4 месяца.

#ltrideas

Санкции: ожидания и реальность

Уже после закрытия торгов мы узнали суть новых санкций США против России.

Они, как вы уже наверное знаете, состоят из трёх пунктов:

1. Запрета финансовым институтам США участвовать/приобретать первичный долг России в долларах США.

2. Требование к международным институтам не кредитовать Россию.

3. Запрет на экспорт в РФ химических и биологических веществ двойного назначения.

Что это значит для инвесторов в России и что с этим делать?

В целом прямой эффект этих санкций минимальный. Намного больше будут значить страхи относительно новых возможных санкций - расширения существующих. В связи с этим стоит подбирать сильно подешевевшие бумаги на распродажах. На мой взгляд в понедельник они продолжатся, но цены на некоторые активы, такие например как Сбер-преф уже дают неплохие точки входа для долгосрочного вложения.

Если вы купили российские евробонды - не переживайте. Не думаю что скидка, которую мы скоро на них увидим будет перманентной. Что касается рублевых облигаций, то колебания в них тоже в большей степени краткосрочные. Безусловно тренд на продажи может продлится, но существенных изменений в ставках в долгосрочном периоде я бы пока не ожидал.

Динамика российской валюты будет зависеть не только от санкционной риторики, но и от потоков денег в EM. Если посмотреть другие валюты, то там тоже наблюдаются оттоки и их ослабление. Прогнозировать когда тенденции в денежных потоках изменятся сложно, поэтому я бы не ставил на быстрый разворот тенденции в доллар/рубль, хотя рубль сейчас и выглядит немного перепроданным.

В целом стратегия остаётся та же. Ждём требуемую margin of safety и покупаем хорошие активы со скидкой.

#ltrthinking

Уже после закрытия торгов мы узнали суть новых санкций США против России.

Они, как вы уже наверное знаете, состоят из трёх пунктов:

1. Запрета финансовым институтам США участвовать/приобретать первичный долг России в долларах США.

2. Требование к международным институтам не кредитовать Россию.

3. Запрет на экспорт в РФ химических и биологических веществ двойного назначения.

Что это значит для инвесторов в России и что с этим делать?

В целом прямой эффект этих санкций минимальный. Намного больше будут значить страхи относительно новых возможных санкций - расширения существующих. В связи с этим стоит подбирать сильно подешевевшие бумаги на распродажах. На мой взгляд в понедельник они продолжатся, но цены на некоторые активы, такие например как Сбер-преф уже дают неплохие точки входа для долгосрочного вложения.

Если вы купили российские евробонды - не переживайте. Не думаю что скидка, которую мы скоро на них увидим будет перманентной. Что касается рублевых облигаций, то колебания в них тоже в большей степени краткосрочные. Безусловно тренд на продажи может продлится, но существенных изменений в ставках в долгосрочном периоде я бы пока не ожидал.

Динамика российской валюты будет зависеть не только от санкционной риторики, но и от потоков денег в EM. Если посмотреть другие валюты, то там тоже наблюдаются оттоки и их ослабление. Прогнозировать когда тенденции в денежных потоках изменятся сложно, поэтому я бы не ставил на быстрый разворот тенденции в доллар/рубль, хотя рубль сейчас и выглядит немного перепроданным.

В целом стратегия остаётся та же. Ждём требуемую margin of safety и покупаем хорошие активы со скидкой.

#ltrthinking

Динамика других активов, пока подтверждает негативный фон на открытии российского рынка.

Перечень консервативных оценок акций на 06.08.2019

Обновил оценки компаний с учетом актуальных отчетностей по МСФО за 6 мес. 2019 г. Немного выросла целевая цена по Сбербанку, также пересмотрел Ростелеком в связи с выходом Теле 2 на настоящую прибыль (но с текущим апсайдом не рекомендую).

Вижу 2 серьезно недооцененные компании на рынке, которых нет у меня в портфеле - АЛРОСА и ММК, но сентимент вокруг них сейчас и в ближайшем будущем скорее всего негативный. Также ММК зависит от бизнес цикла и в случае продолжения замедления мировой экономики может оказаться под дополнительным давлением. АЛРОСа же напротив достаточно нециклична. Жду знаков на рынке алмазов об изменении тенденции продаж. Пока их нет, если появятся, то с учетом дисконта компанию вполне можно брать. Хотя где будет пик пессимизма с учетом снижения дивидендов и финансовых результатов в этом году непонятно.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Обновил оценки компаний с учетом актуальных отчетностей по МСФО за 6 мес. 2019 г. Немного выросла целевая цена по Сбербанку, также пересмотрел Ростелеком в связи с выходом Теле 2 на настоящую прибыль (но с текущим апсайдом не рекомендую).

Вижу 2 серьезно недооцененные компании на рынке, которых нет у меня в портфеле - АЛРОСА и ММК, но сентимент вокруг них сейчас и в ближайшем будущем скорее всего негативный. Также ММК зависит от бизнес цикла и в случае продолжения замедления мировой экономики может оказаться под дополнительным давлением. АЛРОСа же напротив достаточно нециклична. Жду знаков на рынке алмазов об изменении тенденции продаж. Пока их нет, если появятся, то с учетом дисконта компанию вполне можно брать. Хотя где будет пик пессимизма с учетом снижения дивидендов и финансовых результатов в этом году непонятно.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

Карта рынка на 06.08.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Перечень консервативных оценок акций на 11.08.2019

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

Карта рынка на 11.08.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Крупнейшие компании и долгосрочные тенденции

Ещё не закончился 2019 год, но многие инвестиционные эксперты уже предлагают заглянуть в будущее на основании настоящего, а именно посмотреть как исторически в течение 10 лет менялись фавориты рынка.

Главный вывод который стоит сделать - это то, что модно и хайпит сейчас, скорее всего не будет в фаворе через 10 лет. Текущие рыночные настроения очень плохо прогнозируют следующее 10-летие поэтому инвесторам рекомендует избегать самых дорогих и популярных компаний. Ведь не меньшая, а может и большая, часть успеха на рынке заключается в том чтобы не потерять деньги.

Итак взглянем на наиболее дорогие компании мира с 1980-го. Действительно редко кому из компаний удавалось остаться в списке самых дорогих в течение 10 лет. Более того многие из самых дорогих компаний в следующие 10 лет демонстрировали значительную отрицательную доходность.

Если посмотреть на текущий расклад и все будет также, то стоит избегать больших американских техов, Алибабу с Тенцент, ведь все верят что будущее за техами, а акции США лучшие среди худших.

#ltrthinking

Ещё не закончился 2019 год, но многие инвестиционные эксперты уже предлагают заглянуть в будущее на основании настоящего, а именно посмотреть как исторически в течение 10 лет менялись фавориты рынка.

Главный вывод который стоит сделать - это то, что модно и хайпит сейчас, скорее всего не будет в фаворе через 10 лет. Текущие рыночные настроения очень плохо прогнозируют следующее 10-летие поэтому инвесторам рекомендует избегать самых дорогих и популярных компаний. Ведь не меньшая, а может и большая, часть успеха на рынке заключается в том чтобы не потерять деньги.

Итак взглянем на наиболее дорогие компании мира с 1980-го. Действительно редко кому из компаний удавалось остаться в списке самых дорогих в течение 10 лет. Более того многие из самых дорогих компаний в следующие 10 лет демонстрировали значительную отрицательную доходность.

Если посмотреть на текущий расклад и все будет также, то стоит избегать больших американских техов, Алибабу с Тенцент, ведь все верят что будущее за техами, а акции США лучшие среди худших.

#ltrthinking

{kind=link}

Продал акции компании McKesson

Какое-то время назад публиковал https://t.me/ltrinvestment/289, что покупаю McKesson. Сегодня продал акции компании с доходностью по позиции почти 30%. На мой взгляд большая часть дисконта ушла и рынок относительно позитивен, поэтому решил в рамках сокращения рисковых позиций продать акции компании по 147,08 долларов за акцию. В моем глобальном портфеле они занимали долю 5,4%.

#LTRIdeas

Какое-то время назад публиковал https://t.me/ltrinvestment/289, что покупаю McKesson. Сегодня продал акции компании с доходностью по позиции почти 30%. На мой взгляд большая часть дисконта ушла и рынок относительно позитивен, поэтому решил в рамках сокращения рисковых позиций продать акции компании по 147,08 долларов за акцию. В моем глобальном портфеле они занимали долю 5,4%.

#LTRIdeas

Telegram

Долгосрочные инвестиции

Мысли по активам и изменения в портфеле

Продолжаю собирать свой международный портфель и в этот раз купил акции McKesson (MCK) - отличная компания, цена акций которой в последнее время просела под силой слухов и исков. Проблемы компании на мой взгляд временные…

Продолжаю собирать свой международный портфель и в этот раз купил акции McKesson (MCK) - отличная компания, цена акций которой в последнее время просела под силой слухов и исков. Проблемы компании на мой взгляд временные…