#рекомендация

Для инвестора очень важно иметь широкий кругозор, а также полезно разбираться в конкретных индустриях.

Олесь Савчук, выпускник геологического факультета МГУ, запустил подкаст "Про вулканы и людей" из которого вы можете узнать много интересного о ресурсных компаниях, геологии и работе геологом.

В недавнем выпуске Константин Чеботарь (Harvard MBA) рассказал о карьере геолога и работе Private Equity фонда в нефтегазовой отрасли.

Подкасты можно послушать в телеграмм, ВКонтакте, а также в Apple Podcasts.

Для инвестора очень важно иметь широкий кругозор, а также полезно разбираться в конкретных индустриях.

Олесь Савчук, выпускник геологического факультета МГУ, запустил подкаст "Про вулканы и людей" из которого вы можете узнать много интересного о ресурсных компаниях, геологии и работе геологом.

В недавнем выпуске Константин Чеботарь (Harvard MBA) рассказал о карьере геолога и работе Private Equity фонда в нефтегазовой отрасли.

Подкасты можно послушать в телеграмм, ВКонтакте, а также в Apple Podcasts.

Telegram

Про вулканы и людей

Of volcanoes and men. Make natural sciences great again. Уютно о геологии, географии и других естественных науках или об интересной карьере в индустрии, из первых уст.

Apple Podcasts: https://apple.co/339ufcS

VK: https://m.vk.com/ofvolcanoesandmen

Apple Podcasts: https://apple.co/339ufcS

VK: https://m.vk.com/ofvolcanoesandmen

Перечень консервативных оценок акций на 17.05.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

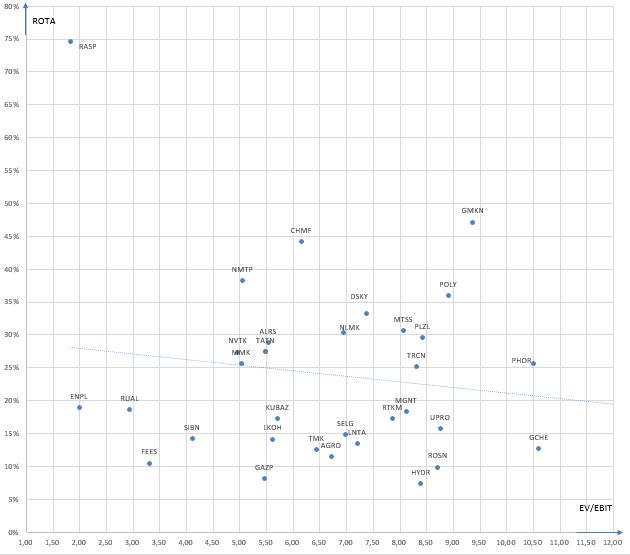

Карта рынка на 17.05.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Перечень консервативных оценок акций на 23.05.2020

Русагро отлично отчиталась за 1 квартал 2020 года, скрытые драйверы роста прибыли уже в этом году могут превратить Русагро из интересной истории для людей, понимающих стоимость такого бизнеса, в историю для любого миноритария. Если сахарный бизнес компании покажет рост благодаря стабилизации в отрасли, то чистая прибыль компании за 2020 год может удвоиться (если не подведут другие сегменты).

Обновил оценку Полиметалла, привязав её к актуальному производственному плану и цене на золото.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Русагро отлично отчиталась за 1 квартал 2020 года, скрытые драйверы роста прибыли уже в этом году могут превратить Русагро из интересной истории для людей, понимающих стоимость такого бизнеса, в историю для любого миноритария. Если сахарный бизнес компании покажет рост благодаря стабилизации в отрасли, то чистая прибыль компании за 2020 год может удвоиться (если не подведут другие сегменты).

Обновил оценку Полиметалла, привязав её к актуальному производственному плану и цене на золото.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

Карта рынка на 24.05.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Отличная серия постов по Русагро от Кирилла Кузнецова. По корпоративному управлению стоит добавить, что CEO компании владеет акциями, то есть его интересы сходятся с интересами акционеров.

Forwarded from Усиленные Инвестиции

#AGRO

Русагро – потенциал на фоне растущих фин. показателей и «бесплатного» долга

1. История отличного роста финансовых и производственных показателей, отличные показатели в 1м квартале 2020 г.

Русагро показывает средний рост выручки в последние годы 32%, EBITDA 20%; в 1м квартале и вовсе рост EBITDA составил 56%

И это несмотря на достаточно негативную конъюнктуру в последние периоды на рынках работы компании (цены на сахар снижались)

Причиной среди прочего явилось активное расширение через приобретения – в частности Разгуляя и Солнечных Продуктов, а также активные инвестиции в расширение мощностей по производству свинины

В дополнение к другим факторам EBITDA во 2П 2019 и 1 кв. 2020 растет в силу того, что приобретаемое предприятие «Солнечные Продукты» в 1м полугодии 2019 работало по толлинговой схеме (основная прибыль оседала на «Солнечных Продуктах», а начиная со 2П 2019 уже по арендной (прибыль оседает на Русагро); в этой связи 2й квартал 2020 также вероятно покажет неплохой прирост EBITDA год к году.

2. Постепенно улучшающаяся конъюнктура

Цены на ключевую продукцию стали постепенно увеличиваться и в среднем уже на 3.5% выше относительно LTM

3. Недооценка по мультипликаторам

Компания стоит по EV/EBITDA LTM 6.8x, по EV/EBITDA пр. 6.7x, при историческому мультипликаторе (75% перцентиль) 8.2x, что определяет потенциал роста 42%

Кроме того, капитализация компании (88 млрд. руб.) даже ниже чем стоимость чистых активов компании (107 млрд. руб.), что часто говорит о недооценке

4. Низкое обслуживание долга / почему повышенный целевой мультипликатор Росагро оправдан

Компания имеет довольно высокий чистый долг (60.0 млрд. руб.) сформированный в том числе в результате приобретения «Солнечных Продуктов» и «Разгуляя».

Компания приобретала эти предбанкротные активы выкупая себя долги государственным банкам (РСХБ и ВЭБ) и реструктуризируя их по околонулевой процентной ставке (чтобы «визуально» номинал долга сохранился, но фактически долг дискнотировался за счет того что ставка очень низкая) , с другой стороны – размещая в этих банках обеспечительные длинные депозиты / покупая их облигации. В результате частично эти активы (37 млрд. руб.) и обязательства (97 млрд. руб.) схлопываются и получается чистый долг 60.0

Вместе с тем, по размещенным депозитам компания получает достаточно неплохой % доход, а по выкупленным на себя кредитам практически не платит, + дополнительно получает субсидии от государства на выплату процентов

Получается, при чистым долге 60 млрд. руб. компания чистыми платит всего 2 млрд руб., стоимость долга всего 3.3%.

Такой 60 млрд. руб. льготный долг в терминах обслуживания был бы эквивалентен 20 млрд. руб. на рыночных условиях (со ставкой 10%), а он дал бы вмененный мультипликатор уже 4.9x, что для компании с активно растущей EBITDA совсем не много.

4. Неплохое корпоративное управление

Русагро торгуется и на Лондонской бирже и исторически хорошо раскрывает информацию о себе/демонстрирует высокие принципы корпоративного управления (+ ее ГД – выпускник McKinsey)

Русагро платит около 6% див. Доходность, что является нормальным для компании с такими темпами роста финансовых показателей

5. Техническая недооценка

Несмотря на недавнее восстановление, а также рост финансовых показателей последние годы, акции находятся вдали от исторических максимумов

Далее следуют подтверждающие графики

(справочный disclaimer - в свои портфели бумагу включили на существенную долю, о чем сразу проинформировали подписчиков наших сервисов; за 8 дней с начала инвестиций бумага уже прибавила 4%)

Русагро – потенциал на фоне растущих фин. показателей и «бесплатного» долга

1. История отличного роста финансовых и производственных показателей, отличные показатели в 1м квартале 2020 г.

Русагро показывает средний рост выручки в последние годы 32%, EBITDA 20%; в 1м квартале и вовсе рост EBITDA составил 56%

И это несмотря на достаточно негативную конъюнктуру в последние периоды на рынках работы компании (цены на сахар снижались)

Причиной среди прочего явилось активное расширение через приобретения – в частности Разгуляя и Солнечных Продуктов, а также активные инвестиции в расширение мощностей по производству свинины

В дополнение к другим факторам EBITDA во 2П 2019 и 1 кв. 2020 растет в силу того, что приобретаемое предприятие «Солнечные Продукты» в 1м полугодии 2019 работало по толлинговой схеме (основная прибыль оседала на «Солнечных Продуктах», а начиная со 2П 2019 уже по арендной (прибыль оседает на Русагро); в этой связи 2й квартал 2020 также вероятно покажет неплохой прирост EBITDA год к году.

2. Постепенно улучшающаяся конъюнктура

Цены на ключевую продукцию стали постепенно увеличиваться и в среднем уже на 3.5% выше относительно LTM

3. Недооценка по мультипликаторам

Компания стоит по EV/EBITDA LTM 6.8x, по EV/EBITDA пр. 6.7x, при историческому мультипликаторе (75% перцентиль) 8.2x, что определяет потенциал роста 42%

Кроме того, капитализация компании (88 млрд. руб.) даже ниже чем стоимость чистых активов компании (107 млрд. руб.), что часто говорит о недооценке

4. Низкое обслуживание долга / почему повышенный целевой мультипликатор Росагро оправдан

Компания имеет довольно высокий чистый долг (60.0 млрд. руб.) сформированный в том числе в результате приобретения «Солнечных Продуктов» и «Разгуляя».

Компания приобретала эти предбанкротные активы выкупая себя долги государственным банкам (РСХБ и ВЭБ) и реструктуризируя их по околонулевой процентной ставке (чтобы «визуально» номинал долга сохранился, но фактически долг дискнотировался за счет того что ставка очень низкая) , с другой стороны – размещая в этих банках обеспечительные длинные депозиты / покупая их облигации. В результате частично эти активы (37 млрд. руб.) и обязательства (97 млрд. руб.) схлопываются и получается чистый долг 60.0

Вместе с тем, по размещенным депозитам компания получает достаточно неплохой % доход, а по выкупленным на себя кредитам практически не платит, + дополнительно получает субсидии от государства на выплату процентов

Получается, при чистым долге 60 млрд. руб. компания чистыми платит всего 2 млрд руб., стоимость долга всего 3.3%.

Такой 60 млрд. руб. льготный долг в терминах обслуживания был бы эквивалентен 20 млрд. руб. на рыночных условиях (со ставкой 10%), а он дал бы вмененный мультипликатор уже 4.9x, что для компании с активно растущей EBITDA совсем не много.

4. Неплохое корпоративное управление

Русагро торгуется и на Лондонской бирже и исторически хорошо раскрывает информацию о себе/демонстрирует высокие принципы корпоративного управления (+ ее ГД – выпускник McKinsey)

Русагро платит около 6% див. Доходность, что является нормальным для компании с такими темпами роста финансовых показателей

5. Техническая недооценка

Несмотря на недавнее восстановление, а также рост финансовых показателей последние годы, акции находятся вдали от исторических максимумов

Далее следуют подтверждающие графики

(справочный disclaimer - в свои портфели бумагу включили на существенную долю, о чем сразу проинформировали подписчиков наших сервисов; за 8 дней с начала инвестиций бумага уже прибавила 4%)

Перечень консервативных оценок акций на 31.05.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

Карта рынка на 31.05.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Протесты и ограбления в США - новый удар бизнесу в коронакризис

Если вы смотрите хоть какие-то новости или новостные каналы, то конечно уже знаете о протестах и погромах в США, которые начались после непреднамеренного убийства афроамериканца Джорджа Флойда. Обычно в таких случаях люди требуют наказания для виновных, но в данном случае насилие привело к ещё большим беспорядкам и насилию, подобно сериалу Фарго (массовой стрельбы ещё не произошло). Безработные после коронакризиса люди, получающие от государства выплаты, позволяющие прожить, отправились крушить и "лутать" (обворовывать) магазины и это очередной удар по бизнесу. Многие ритейлеры были вынуждены временно закрыть магазины. Но досталось не только крупному бизнесу, но и сотням семейных кафе/магазинов. Очевидно, что им после двойного удара будет практически невозможно оправиться.

Проблема в том что подобный процесс остановить крайне сложно, так как если пытаться остановить его жестко, это может привести к настоящей бойне (в США у людей есть оружие). Если же отнестись к этому слишком мягко и не наказывать строго людей, то появляются неправильные стимулы, так как почему бы не пойти и что-нибудь украсть если за это ничего не будет и другие так делают? Социальное принятие делает свое дело.

Все это при наличии достаточно высоких выплат безработным говорит о том что рынок труда и бизнесы в США будут восстановливаться после кризиса значительно дольше, чем ожидалось. Люди не захотят пойти работать на зарплату чуть выше выплат, если можно просто получать выплаты и даже красть. Все больше понимания, что американская мечта сломана (социальные лифты отсутствуют), а люди обречены быть теми кем им "дадут" быть. Дорогое образование и лёгкие/быстрые успехи стартаперов явно не ведут к поощрению долгого и тяжёлого труда, позволяющего стать кем захочешь.

Российский малый бизнес также получил значительный удар. Ведь у нас нет возможности оказывать помощь людям и предпринимателям, аналогично объемам поддержки людей и бизнесов в США. Поэтому я призываю если у вас есть возможность не отказывайтесь от услуг/товаров малых предпринимателей, которые вам нравятся и нужны. Только люди в нашей стране могут спасти малый бизнес и большая часть малого бизнеса именно для людей.

Одним из примеров бизнесов, оказавшихся в трудной ситуации является кофейня ST Coffee моего друга Данилы, которую он открыл в прошлом году, не ожидая кризиса подобного масштаба. Она расположена в Москве на Бутырской улице, д.5 не так далеко от входа в метро Савёловская. Данила решил сделать бизнес для людей, не экономя на качестве кофе, но демпингуя популярные кафе. На этой неделе кофейня уже открывается и работает с 10 до 21 и вы можете получить скидку на все кофе и чай, представив продавцу, прилагаемое фото. Поддержим малый бизнес в стране вместе!

Если вы смотрите хоть какие-то новости или новостные каналы, то конечно уже знаете о протестах и погромах в США, которые начались после непреднамеренного убийства афроамериканца Джорджа Флойда. Обычно в таких случаях люди требуют наказания для виновных, но в данном случае насилие привело к ещё большим беспорядкам и насилию, подобно сериалу Фарго (массовой стрельбы ещё не произошло). Безработные после коронакризиса люди, получающие от государства выплаты, позволяющие прожить, отправились крушить и "лутать" (обворовывать) магазины и это очередной удар по бизнесу. Многие ритейлеры были вынуждены временно закрыть магазины. Но досталось не только крупному бизнесу, но и сотням семейных кафе/магазинов. Очевидно, что им после двойного удара будет практически невозможно оправиться.

Проблема в том что подобный процесс остановить крайне сложно, так как если пытаться остановить его жестко, это может привести к настоящей бойне (в США у людей есть оружие). Если же отнестись к этому слишком мягко и не наказывать строго людей, то появляются неправильные стимулы, так как почему бы не пойти и что-нибудь украсть если за это ничего не будет и другие так делают? Социальное принятие делает свое дело.

Все это при наличии достаточно высоких выплат безработным говорит о том что рынок труда и бизнесы в США будут восстановливаться после кризиса значительно дольше, чем ожидалось. Люди не захотят пойти работать на зарплату чуть выше выплат, если можно просто получать выплаты и даже красть. Все больше понимания, что американская мечта сломана (социальные лифты отсутствуют), а люди обречены быть теми кем им "дадут" быть. Дорогое образование и лёгкие/быстрые успехи стартаперов явно не ведут к поощрению долгого и тяжёлого труда, позволяющего стать кем захочешь.

Российский малый бизнес также получил значительный удар. Ведь у нас нет возможности оказывать помощь людям и предпринимателям, аналогично объемам поддержки людей и бизнесов в США. Поэтому я призываю если у вас есть возможность не отказывайтесь от услуг/товаров малых предпринимателей, которые вам нравятся и нужны. Только люди в нашей стране могут спасти малый бизнес и большая часть малого бизнеса именно для людей.

Одним из примеров бизнесов, оказавшихся в трудной ситуации является кофейня ST Coffee моего друга Данилы, которую он открыл в прошлом году, не ожидая кризиса подобного масштаба. Она расположена в Москве на Бутырской улице, д.5 не так далеко от входа в метро Савёловская. Данила решил сделать бизнес для людей, не экономя на качестве кофе, но демпингуя популярные кафе. На этой неделе кофейня уже открывается и работает с 10 до 21 и вы можете получить скидку на все кофе и чай, представив продавцу, прилагаемое фото. Поддержим малый бизнес в стране вместе!

{kind=link}

Первая часть повествования означает, что отрасли, пострадавшие от вируса в США и от протестов - оффлайн ритейлеры, рестораны, некоторые фастфуды, туризм, скорее всего, будут восстанавливаться дольше и сложнее и поэтому с покупкой акций компаний из этих отраслей в США стоит быть осторожнее - как минимум дважды просчитать риски банкротства и продолжения низкой выручки.

Как возможно будет выглядеть вторая волна коронавируса?

Экономисты, пытающиеся спрогнозировать последствия пандемии коронависа, часто говорят о возможности второй волны и её влиянии на экономику.

Недавно во многих странах прошли массовые мероприятия, осуждающие убийство Джорджа Флойда в США. В США же прошли не просто массовые мероприятия, но и массовые беспорядки, которые заставили президента США стянуть в Нью-Йорк силы нацгвардии. Если вы видели видео или фото с массовых мероприятий и беспорядков в США и других странах, то наверное задавали себе вопрос - Неужели вирус больше не проблема и не будет распространяться в такой ситуации?

Примерно через 2 недели мы узнаем ответ на этот вопрос.

Скорее всего можно ожидать вторую волну коронавируса в США. Главный для инвестора вопрос - будут ли ограничения столь же суровы как и раньше в случае распространения вируса?

Я думаю нет.

В любом случае, учитывая достаточно оптимистично оцененные акции инвестору сейчас стоит занимать более защитную позицию, то есть иметь менее 100 процентов акций в портфеле и уж точно исключить плечи. Я воспользовался ростом рынка и закрыл позиции в привелигированных акциях Саратовского НПЗ и акциях Газпрома.

Время для агрессивных покупок ещё придет, но сейчас стоит быть осторожнее.

#ltrthinking

Экономисты, пытающиеся спрогнозировать последствия пандемии коронависа, часто говорят о возможности второй волны и её влиянии на экономику.

Недавно во многих странах прошли массовые мероприятия, осуждающие убийство Джорджа Флойда в США. В США же прошли не просто массовые мероприятия, но и массовые беспорядки, которые заставили президента США стянуть в Нью-Йорк силы нацгвардии. Если вы видели видео или фото с массовых мероприятий и беспорядков в США и других странах, то наверное задавали себе вопрос - Неужели вирус больше не проблема и не будет распространяться в такой ситуации?

Примерно через 2 недели мы узнаем ответ на этот вопрос.

Скорее всего можно ожидать вторую волну коронавируса в США. Главный для инвестора вопрос - будут ли ограничения столь же суровы как и раньше в случае распространения вируса?

Я думаю нет.

В любом случае, учитывая достаточно оптимистично оцененные акции инвестору сейчас стоит занимать более защитную позицию, то есть иметь менее 100 процентов акций в портфеле и уж точно исключить плечи. Я воспользовался ростом рынка и закрыл позиции в привелигированных акциях Саратовского НПЗ и акциях Газпрома.

Время для агрессивных покупок ещё придет, но сейчас стоит быть осторожнее.

#ltrthinking

Рынок переоценен?

В пабликах по финансовой тематике можно встретить график форвардного P/E индекса S&P500, который сейчас превышает значения кризиса доткомов. Некоторые инвесторы считают что в связи с этим рынок крайне переоценен.

На самом деле смотреть конечно следует на прибыль не только следующего года (E в P/E), которая очевидно будет низкой, но на более дальний срок. Очевидно, участники рынка сейчас так и делают и считают коронавирус разовым событием одного года. Затем прибыль по мановению волшебной палочки ФРС снова станет прежней и даже выше. Это предположение совсем неочевидно сейчас и может быть очень опасным.

Финансовый блоггер Jesse Felder считает что рынок переоценен и готов к падению на 30-40 процентов. В своих расчетах Felder опирается на индикатор Баффета (Buffet's yardstick), который представляет собой отношение капитализации рынка акций США к ВВП США. Проблема данного индикатора сейчас в том что резкое падение ВВП как и падение прибылей корпораций непостоянно. Скорее всего ВВП США после провала в 1-2 квартале восстановится к концу года, но до какой величины непонятно.

Мне нравится смотреть на рынок акций исходя из ожидаемой доходности рынка в следующие 10 лет и использовать для этого не индикатор Баффета и даже не CAPE Шиллера, а долю акций в активах инвесторов, которая исторически является лучшим предиктором будущей доходности рынка.

Исходя из данного показателя если вы сейчас покупаете индекс S&P500, то можете ожидать доходность в следующие 10 лет в размере 3 процентов. Много или мало это решать каждому, но на мой взгляд вложения в рисковые активы какими являются акции должны приносить большую отдачу, следовательно для меня рынок США сейчас в среднем является переоцененным.

Это не значит что рынок скоро упадет, он вполне может продолжить расти, но это значит что вкладывая сейчас деньги пассивно в етф на индекс S&P500 вы получите в следующие 10 лет доходность примерно в 3 процента, но за это время можете ожидать и сильные падения (более 30 процентов) и избыточный рост.

С учётом таких ожиданий среднему инвестору сейчас лучше снизить долю акций в портфеле.

В пабликах по финансовой тематике можно встретить график форвардного P/E индекса S&P500, который сейчас превышает значения кризиса доткомов. Некоторые инвесторы считают что в связи с этим рынок крайне переоценен.

На самом деле смотреть конечно следует на прибыль не только следующего года (E в P/E), которая очевидно будет низкой, но на более дальний срок. Очевидно, участники рынка сейчас так и делают и считают коронавирус разовым событием одного года. Затем прибыль по мановению волшебной палочки ФРС снова станет прежней и даже выше. Это предположение совсем неочевидно сейчас и может быть очень опасным.

Финансовый блоггер Jesse Felder считает что рынок переоценен и готов к падению на 30-40 процентов. В своих расчетах Felder опирается на индикатор Баффета (Buffet's yardstick), который представляет собой отношение капитализации рынка акций США к ВВП США. Проблема данного индикатора сейчас в том что резкое падение ВВП как и падение прибылей корпораций непостоянно. Скорее всего ВВП США после провала в 1-2 квартале восстановится к концу года, но до какой величины непонятно.

Мне нравится смотреть на рынок акций исходя из ожидаемой доходности рынка в следующие 10 лет и использовать для этого не индикатор Баффета и даже не CAPE Шиллера, а долю акций в активах инвесторов, которая исторически является лучшим предиктором будущей доходности рынка.

Исходя из данного показателя если вы сейчас покупаете индекс S&P500, то можете ожидать доходность в следующие 10 лет в размере 3 процентов. Много или мало это решать каждому, но на мой взгляд вложения в рисковые активы какими являются акции должны приносить большую отдачу, следовательно для меня рынок США сейчас в среднем является переоцененным.

Это не значит что рынок скоро упадет, он вполне может продолжить расти, но это значит что вкладывая сейчас деньги пассивно в етф на индекс S&P500 вы получите в следующие 10 лет доходность примерно в 3 процента, но за это время можете ожидать и сильные падения (более 30 процентов) и избыточный рост.

С учётом таких ожиданий среднему инвестору сейчас лучше снизить долю акций в портфеле.

{kind=link}