Forwarded from КАПИТАЛьные метры

8 июня завершился третий этап выдачи паёв. Объём фонда превысил 770 млн рублей. Спасибо всем за участие!

Мы плавно приближаемся к целевому объёму 1 млрд рублей. Полагаем, следующий интервал будет финальным. Он откроется 22 июня и закроется 6 июля.

Мы плавно приближаемся к целевому объёму 1 млрд рублей. Полагаем, следующий интервал будет финальным. Он откроется 22 июня и закроется 6 июля.

{kind=link}

Анализируем важнейшие события на рынке акций, облигаций, нефти и металлов за прошедшую неделю.

- На рынках акций началась коррекция.

- Число первичных обращений за пособиями в США снижается. Это признак стабилизации ситуации в экономике.

- Российский рынок акций просел, но сдержанно. Помогло отсутствие торгов в пятницу, а также улучшение ситуации с коронавирусом и ослабление ограничительных мер.

- Рынок еврооблигаций также снизился. Основные опасания касаются возможности второй волны заражения коронавирусом.

- Объемы размещений ОФЗ уменьшились — Минфин не готов давать премию в доходности.

- Заседание ЦБ РФ пройдёт на этой неделе. Аналитики считают, что базовую ставку снизят на 1,0 п.п. или 0,5 п.п.

- Цены на нефть снизились. Это логично в рамках общего ухода от рисковых активов.

- Объёмы золота в физических ETF обновили максимумы. Цена золота продолжает колебаться около отметки 1700 долл. за унцию.

- Евро укрепился. Это может быть связано с расширением мер поддержки ЕЦБ.

Читать обзор полностью →

- На рынках акций началась коррекция.

- Число первичных обращений за пособиями в США снижается. Это признак стабилизации ситуации в экономике.

- Российский рынок акций просел, но сдержанно. Помогло отсутствие торгов в пятницу, а также улучшение ситуации с коронавирусом и ослабление ограничительных мер.

- Рынок еврооблигаций также снизился. Основные опасания касаются возможности второй волны заражения коронавирусом.

- Объемы размещений ОФЗ уменьшились — Минфин не готов давать премию в доходности.

- Заседание ЦБ РФ пройдёт на этой неделе. Аналитики считают, что базовую ставку снизят на 1,0 п.п. или 0,5 п.п.

- Цены на нефть снизились. Это логично в рамках общего ухода от рисковых активов.

- Объёмы золота в физических ETF обновили максимумы. Цена золота продолжает колебаться около отметки 1700 долл. за унцию.

- Евро укрепился. Это может быть связано с расширением мер поддержки ЕЦБ.

Читать обзор полностью →

Яндекс Дзен

Важнейшие события на мировых рынках за 7—14 июня

Идёт коррекция

В эфире рубрика «Разбор бумаги». Анализируем бумаги, в которые инвестируем сами. Сегодня рассмотрим евробонды латиноамериканской целлюлозно-бумажной компании Suzano.

Разбор евробонда Suzano 2047

Валюта: USD

Купон: 7,0%

Цена: 112,5% от номинала

Доходность (YTM): 6,05%

Страна: Бразилия 🇧🇷

Эмитент: Suzano

Риск: 3 из 5 по шкале Альфа-Капитал

Рейтинги эмитента: –/BBB–/BBB–

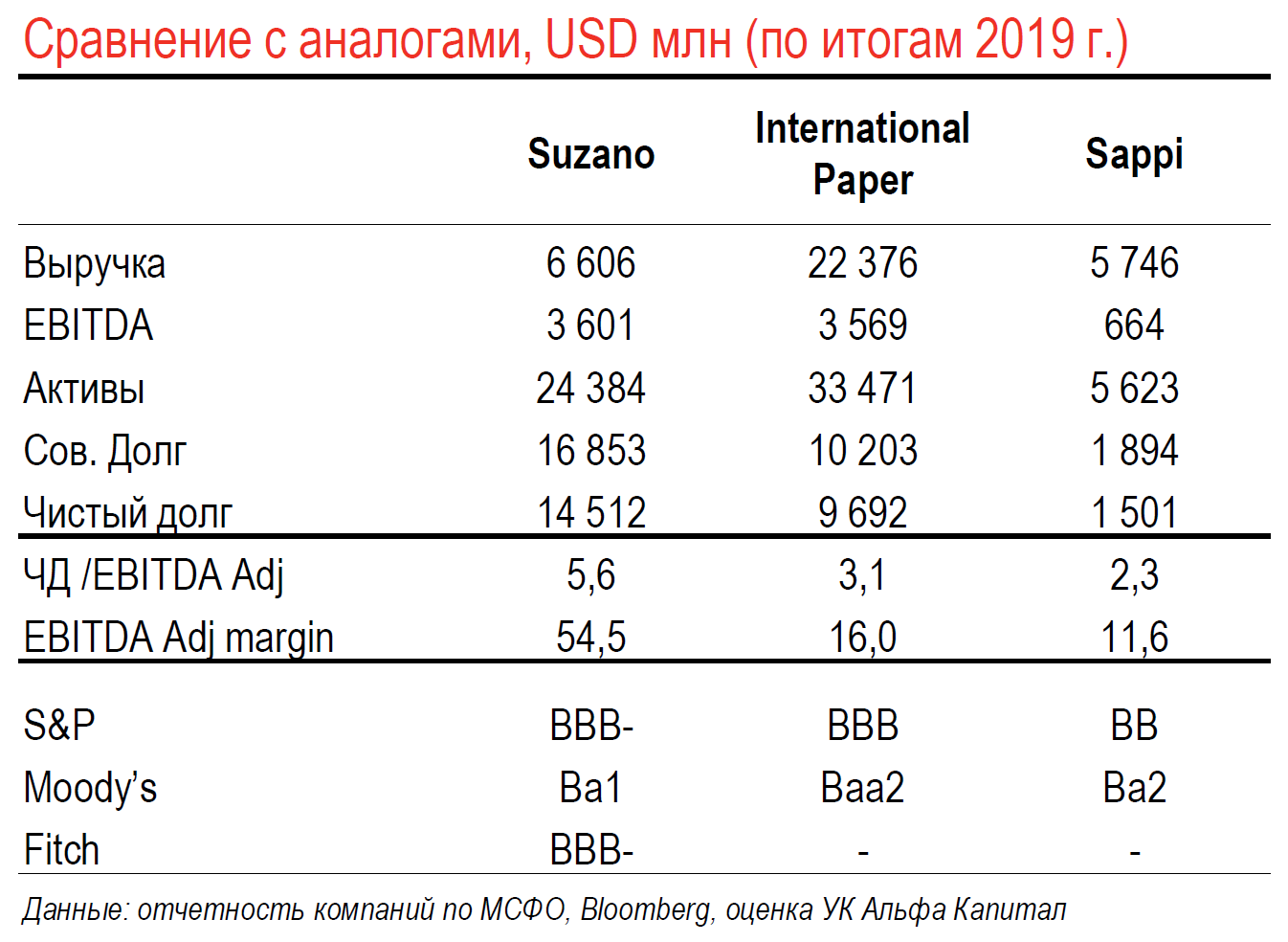

Suzano — бразильская компания, один из крупнейших в мире производителей целлюлозы — сырья для производства бумаги, картона и их производных.

Контекст

На фоне резкого роста цен на еврооблигации стало трудно найти еврооблигации, которые относились бы к инвестиционной категории, не были бы связаны с нефтяной отраслью, имели доходность, превышающую 6% по длинным выпускам и в районе 5% по 5–7-летним выпускам.

Облигации компании Suzano отвечают данным требованиям и, на наш взгляд, могут показать прирост стоимости на горизонте года. Потенциал роста самого длинного евробонда Suzano 47 составляет до 15 п.п. в случае ожидаемого снижения доходности выпуска к февральским уровням.

Структура доходов

В 2019 г. Suzano поглотила своего конкурента — Fibria, что фактически вдвое увеличило её производственные мощности. Компания ежегодно производит более 11 млн тонн пульпы и 1,2 млн тонн бумаги. Производство ведётся на 8-ми промышленных предприятиях на территории Бразилии. 85% выручки — продажа пульпы, 15% — бумага и картон. Более 90% продукции идет на экспорт в 80+ стран. Компания является крупнейшим поставщиком бумаги и картона в Латинской Америке.

Финансовые показатели

Капитализация компании около $10 млрд. Годовая выручка за 1Q20 составляет $6,6 млрд, EBITDA $3,2 млрд.

Ликвидность

+ $1,8 млрд — остатки на счёте на конец 1Q20

+ $0,6 млрд — сумма неиспользованных кредитных линий

– $1,4 млрд — обязательства к погашению обязательства на ближайший год

Структура акционеров

43% — семья Feffer

11% — Бразильский Банк Развития

5,5% — Votorantim

39% — в свободном обращении

1,5% — менеджмент и пр.

📈 Вот почему инвестируем:

+ Компания сохраняет рейтинги инвестиционной категории (-/BBB-/BBB-). Рейтинги компании заметно выше кредитного рейтинга Бразилии (Ba2/BB-/BB-) и крупнейшей компании страны — Petrobras (Ba2/BB-/BB-), что говорит о высоком кредитном качестве компании с точки зрения комплексной оценки качества рейтинговыми агентствами.

+ Хорошая ликвидность. Кэш полностью покрывает краткосрочный долг, плюс в запасе есть неиспользованные кредитные линии.

+ Продажи пульпы не затронуты «коронакризисом», более того, компания отмечает рост спроса на продукцию.

+ Высокая маржинальность. Средняя EBITDA margin за последние 2 года — более 50%.

+ Большая часть долга — длинная, более 70% долга погашается после 2025 года.

+ Компания нацелена на снижение долговой нагрузки. По прогнозам к концу 2021 г. показатель Чистый_долг/EBITDA выйдет на уровень 3,0х.

+ Значительные (более $3,5 млрд только за последние 3 года) капитальные вложения позволили создать интегрированный производственный комплекс с одним из самых низких уровней себестоимости в отрасли.

+ В случае сохранения курса BRL/USD на текущих уровнях агрессивная хеджинговая политика позволит компании заметно сократить долговую нагрузку.

📉 Какие риски видим:

– Относительно высокий текущий уровень долговой нагрузки. Чистый долг/Ebitda adj. составляет 4,8x в USD на 1Q20. Чистый долг равен $12,7 млрд.

– Переоценка валютного долга в результате девальвации бразильского реала в 1К20 привела к значительному бумажному убытку (более $3,5 млрд), однако с учетом хеджинговой политики это обернулось потерями в $30 млн. При сохранении текущего курса BRL/USD реальный убыток будет полностью покрыт уже в 2Q20.

📎 Бонусы:

1. Presentation | Meeting with Investors — Non-Deal Roadshow JP Morgan

2. 1Q20 Results Presentation

3. 9 apr 2020 Audio | Conference Call Covid-19

4. Саундтрек для более глубокого понимания компании

#разборбумаги

Разбор евробонда Suzano 2047

Валюта: USD

Купон: 7,0%

Цена: 112,5% от номинала

Доходность (YTM): 6,05%

Страна: Бразилия 🇧🇷

Эмитент: Suzano

Риск: 3 из 5 по шкале Альфа-Капитал

Рейтинги эмитента: –/BBB–/BBB–

Suzano — бразильская компания, один из крупнейших в мире производителей целлюлозы — сырья для производства бумаги, картона и их производных.

Контекст

На фоне резкого роста цен на еврооблигации стало трудно найти еврооблигации, которые относились бы к инвестиционной категории, не были бы связаны с нефтяной отраслью, имели доходность, превышающую 6% по длинным выпускам и в районе 5% по 5–7-летним выпускам.

Облигации компании Suzano отвечают данным требованиям и, на наш взгляд, могут показать прирост стоимости на горизонте года. Потенциал роста самого длинного евробонда Suzano 47 составляет до 15 п.п. в случае ожидаемого снижения доходности выпуска к февральским уровням.

Структура доходов

В 2019 г. Suzano поглотила своего конкурента — Fibria, что фактически вдвое увеличило её производственные мощности. Компания ежегодно производит более 11 млн тонн пульпы и 1,2 млн тонн бумаги. Производство ведётся на 8-ми промышленных предприятиях на территории Бразилии. 85% выручки — продажа пульпы, 15% — бумага и картон. Более 90% продукции идет на экспорт в 80+ стран. Компания является крупнейшим поставщиком бумаги и картона в Латинской Америке.

Финансовые показатели

Капитализация компании около $10 млрд. Годовая выручка за 1Q20 составляет $6,6 млрд, EBITDA $3,2 млрд.

Ликвидность

+ $1,8 млрд — остатки на счёте на конец 1Q20

+ $0,6 млрд — сумма неиспользованных кредитных линий

– $1,4 млрд — обязательства к погашению обязательства на ближайший год

Структура акционеров

43% — семья Feffer

11% — Бразильский Банк Развития

5,5% — Votorantim

39% — в свободном обращении

1,5% — менеджмент и пр.

📈 Вот почему инвестируем:

+ Компания сохраняет рейтинги инвестиционной категории (-/BBB-/BBB-). Рейтинги компании заметно выше кредитного рейтинга Бразилии (Ba2/BB-/BB-) и крупнейшей компании страны — Petrobras (Ba2/BB-/BB-), что говорит о высоком кредитном качестве компании с точки зрения комплексной оценки качества рейтинговыми агентствами.

+ Хорошая ликвидность. Кэш полностью покрывает краткосрочный долг, плюс в запасе есть неиспользованные кредитные линии.

+ Продажи пульпы не затронуты «коронакризисом», более того, компания отмечает рост спроса на продукцию.

+ Высокая маржинальность. Средняя EBITDA margin за последние 2 года — более 50%.

+ Большая часть долга — длинная, более 70% долга погашается после 2025 года.

+ Компания нацелена на снижение долговой нагрузки. По прогнозам к концу 2021 г. показатель Чистый_долг/EBITDA выйдет на уровень 3,0х.

+ Значительные (более $3,5 млрд только за последние 3 года) капитальные вложения позволили создать интегрированный производственный комплекс с одним из самых низких уровней себестоимости в отрасли.

+ В случае сохранения курса BRL/USD на текущих уровнях агрессивная хеджинговая политика позволит компании заметно сократить долговую нагрузку.

📉 Какие риски видим:

– Относительно высокий текущий уровень долговой нагрузки. Чистый долг/Ebitda adj. составляет 4,8x в USD на 1Q20. Чистый долг равен $12,7 млрд.

– Переоценка валютного долга в результате девальвации бразильского реала в 1К20 привела к значительному бумажному убытку (более $3,5 млрд), однако с учетом хеджинговой политики это обернулось потерями в $30 млн. При сохранении текущего курса BRL/USD реальный убыток будет полностью покрыт уже в 2Q20.

📎 Бонусы:

1. Presentation | Meeting with Investors — Non-Deal Roadshow JP Morgan

2. 1Q20 Results Presentation

3. 9 apr 2020 Audio | Conference Call Covid-19

4. Саундтрек для более глубокого понимания компании

#разборбумаги

Стратегический директор Альфа-Капитал Вадим Логинов поделился с Forbes своим взглядом на сдвиги, происходящие в экономике, бизнесе и в управлении трудовыми ресурсами.

Основные тезисы статьи:

- Гегемония доллара в валютных резервах не соответствует глобальному распределению международных экономических сил. Не за горами появление цифровых национальных валют.

- Цифровая трансформация происходит не только в экономике, но и в бизнесе. Коронавирусная пандемия форсирует и ускоряет этот процесс. Один из новых терминов, вошедших в наш словарь — smart working («удалёнка» — прим. Alfa Wealth).

- В ближайшие полгода россияне более чем на треть снизят траты на одежду, развлечения, рестораны, путешествия, покупку авто и предметы роскоши. А вот расходы на домашний досуг, доставку товаров, интернет, удаленное обучение, наоборот, вырастут.

- Наличие финансовой подушки безопасности — требование новой реальности. Чтобы сформировать финансовый резерв в размере 3-6 месячных доходов достаточно откладывать по 10-15% от зарплаты в течение 2-3 лет.

- Текущий кризис вызвал существенные ценностные сдвиги. Большинство людей повысило приоритет здоровья и семейных ценностей.

- Основные направления инвестиций сейчас — это продуктовый ретейл, сервисы доставки, здравоохранение, фармацевтика, высокотехнологичные компании.

Автор предполагает, что основные потоки инвестиций будут направляться в человеческий капитал, область защиты здоровья и продолжения жизни. Возрастёт роль факторов ESG: защита окружающей среды, социальная ответственность и передовые практики корпоративного управления.

Читать полный текст статьи на сайте Forbes → «Новые ценности: во что нужно инвестировать после пандемии»

Основные тезисы статьи:

- Гегемония доллара в валютных резервах не соответствует глобальному распределению международных экономических сил. Не за горами появление цифровых национальных валют.

- Цифровая трансформация происходит не только в экономике, но и в бизнесе. Коронавирусная пандемия форсирует и ускоряет этот процесс. Один из новых терминов, вошедших в наш словарь — smart working («удалёнка» — прим. Alfa Wealth).

- В ближайшие полгода россияне более чем на треть снизят траты на одежду, развлечения, рестораны, путешествия, покупку авто и предметы роскоши. А вот расходы на домашний досуг, доставку товаров, интернет, удаленное обучение, наоборот, вырастут.

- Наличие финансовой подушки безопасности — требование новой реальности. Чтобы сформировать финансовый резерв в размере 3-6 месячных доходов достаточно откладывать по 10-15% от зарплаты в течение 2-3 лет.

- Текущий кризис вызвал существенные ценностные сдвиги. Большинство людей повысило приоритет здоровья и семейных ценностей.

- Основные направления инвестиций сейчас — это продуктовый ретейл, сервисы доставки, здравоохранение, фармацевтика, высокотехнологичные компании.

Автор предполагает, что основные потоки инвестиций будут направляться в человеческий капитал, область защиты здоровья и продолжения жизни. Возрастёт роль факторов ESG: защита окружающей среды, социальная ответственность и передовые практики корпоративного управления.

Читать полный текст статьи на сайте Forbes → «Новые ценности: во что нужно инвестировать после пандемии»

{kind=link}

В эфире рубрика «Пример портфеля». Рассказываем, какие варианты инвестирования возможны для разных сумм, аппетита к риску и горизонта инвестирования.

Запрос инвестора: у меня депозит в долларах закончился, ради 3% годовых покупать бумаги я не буду. Готов купить, если в долларах будет хотя бы 6% годовых. Эти деньги могу заморозить надолго. Готов рассмотреть бонды с фиксированным доходом и погашением. Акции, фонды, ноты не интересуют.

Сумма инвестиций: $1 млн

——————————

Основные показатели портфеля

Класс активов: евробонды, 100%

Доходность (YTM) = 7,6%

Дюрация = 4,5 лет

Объём портфеля = $999 000

Купон в год = $72 750

Критерии выбора евробондов

Доходность (YTM): выше 6,5%

Рейтинг: BB– и выше

Срок обращения бумаг: до 2030

Суборды: разрешены

Состав портфеля

Ford / 200 бумаг / США

JSL / 200 бумаг / Бразилия

SovcomBank / 200 бумаг / Россия

BAYAN / 200 бумаг / Индонезия

PEMEX / 150 бумаг / Мексика

📆 Ежегодный график купонных выплат:

Янв: $13 875

Фев: нет

Мар: $4 875

Апр: $17 625

Май: нет

Июн: нет

Июл: $13 875

Авг: нет

Сен: $4 875

Окт: $17 625

Ноя: нет

Дек: нет

Сумма в год: $72 750

Эмитенты:

🇺🇸 #Ford

Самый новый выпуск облигаций, который недавно разместил Ford, чтобы показать, что сохраняет доступ к рынку заимствований. Финансовые метрики компании очень слабые (долг/ebitda около 10x), но облигации по критериям попадают под программу выкупа активов ФРС. Спекулятивная ставка на отскок.

🇧🇷 #JSL

Бразильский логистический конгломерат JSL. Ликвидность на балансе компании в конце 2019г. в два раза превышала объем долга к погашению в 2020г., что позволяет компании без проблем обслуживать свой долг и покрывать операционные расходы в течение как минимум 2020-2021 гг. В марте компания дополнительно выбрала кредитные линии для того, чтобы поддержать текущую ликвидность. В настоящий момент операционная деятельность JSL практически не пострадала от эпидемии короновируса.

🇷🇺 #Совкомбанк

Предполагаем, что Совкомбанк сможет показать хороший результат от операций с ценными бумагами, воспользовавшись конъюнктурой рынка. Кроме того, восстановление цен на российском рынке облигаций значительно снизило риски возникновения убытков от переоценки облигационного портфеля банка.

🇮🇩 #Bayan

Небольшая индонезийская угледобывающая компания. Практически весь долг компании представлен облигационным выпуском с погашением в 2023 г. Показатели Debt/EBITDA и Net Debt/EBITDA находятся на низком значении 1,0x и 0,5x соответственно. Компания имеет значительный запас ликвидности на счетах, что позволит покрывать операционные расходы на период спада.

🇲🇽 #Pemex

Крупнейшая мексиканская вертикально интегрированная суверенная нефтегазовая и нефтехимическая компания, крупнейший налогоплательщик, поэтому компания получает поддержку от государства. Основной вид деятельности — полный цикл разведки, добычи, переработки, транспортировки, хранения, продажи нефти и нефтепродуктов, природного газа. Компания является лидером в нефтегазовом секторе Мексики и фактически выполняет функцию министерства энергетики. Правительство назначает руководство компании и утверждает бюджет, главу выдвигает президент.

Обязательная информация

Портфель сформирован по текущим рыночным ценам на 17 июня 2020 г. в ознакомительных целях для квалифицированных инвесторов. Не является инвестиционной рекомендацией.

Получить консультацию

Чтобы получить консультацию по этому портфелю или подобрать портфель под свои запросы, напишите мне @alfawealth_team

Запрос инвестора: у меня депозит в долларах закончился, ради 3% годовых покупать бумаги я не буду. Готов купить, если в долларах будет хотя бы 6% годовых. Эти деньги могу заморозить надолго. Готов рассмотреть бонды с фиксированным доходом и погашением. Акции, фонды, ноты не интересуют.

Сумма инвестиций: $1 млн

——————————

Основные показатели портфеля

Класс активов: евробонды, 100%

Доходность (YTM) = 7,6%

Дюрация = 4,5 лет

Объём портфеля = $999 000

Купон в год = $72 750

Критерии выбора евробондов

Доходность (YTM): выше 6,5%

Рейтинг: BB– и выше

Срок обращения бумаг: до 2030

Суборды: разрешены

Состав портфеля

Ford / 200 бумаг / США

JSL / 200 бумаг / Бразилия

SovcomBank / 200 бумаг / Россия

BAYAN / 200 бумаг / Индонезия

PEMEX / 150 бумаг / Мексика

📆 Ежегодный график купонных выплат:

Янв: $13 875

Фев: нет

Мар: $4 875

Апр: $17 625

Май: нет

Июн: нет

Июл: $13 875

Авг: нет

Сен: $4 875

Окт: $17 625

Ноя: нет

Дек: нет

Сумма в год: $72 750

Эмитенты:

🇺🇸 #Ford

Самый новый выпуск облигаций, который недавно разместил Ford, чтобы показать, что сохраняет доступ к рынку заимствований. Финансовые метрики компании очень слабые (долг/ebitda около 10x), но облигации по критериям попадают под программу выкупа активов ФРС. Спекулятивная ставка на отскок.

🇧🇷 #JSL

Бразильский логистический конгломерат JSL. Ликвидность на балансе компании в конце 2019г. в два раза превышала объем долга к погашению в 2020г., что позволяет компании без проблем обслуживать свой долг и покрывать операционные расходы в течение как минимум 2020-2021 гг. В марте компания дополнительно выбрала кредитные линии для того, чтобы поддержать текущую ликвидность. В настоящий момент операционная деятельность JSL практически не пострадала от эпидемии короновируса.

🇷🇺 #Совкомбанк

Предполагаем, что Совкомбанк сможет показать хороший результат от операций с ценными бумагами, воспользовавшись конъюнктурой рынка. Кроме того, восстановление цен на российском рынке облигаций значительно снизило риски возникновения убытков от переоценки облигационного портфеля банка.

🇮🇩 #Bayan

Небольшая индонезийская угледобывающая компания. Практически весь долг компании представлен облигационным выпуском с погашением в 2023 г. Показатели Debt/EBITDA и Net Debt/EBITDA находятся на низком значении 1,0x и 0,5x соответственно. Компания имеет значительный запас ликвидности на счетах, что позволит покрывать операционные расходы на период спада.

🇲🇽 #Pemex

Крупнейшая мексиканская вертикально интегрированная суверенная нефтегазовая и нефтехимическая компания, крупнейший налогоплательщик, поэтому компания получает поддержку от государства. Основной вид деятельности — полный цикл разведки, добычи, переработки, транспортировки, хранения, продажи нефти и нефтепродуктов, природного газа. Компания является лидером в нефтегазовом секторе Мексики и фактически выполняет функцию министерства энергетики. Правительство назначает руководство компании и утверждает бюджет, главу выдвигает президент.

Обязательная информация

Портфель сформирован по текущим рыночным ценам на 17 июня 2020 г. в ознакомительных целях для квалифицированных инвесторов. Не является инвестиционной рекомендацией.

Получить консультацию

Чтобы получить консультацию по этому портфелю или подобрать портфель под свои запросы, напишите мне @alfawealth_team

🙏1

Открываем рубрику «В помощь инвестору»

В рубрике отвечаем на вопросы обслуживания инвестиций: как соблюдать законы, избегать штрафов, как выбрать юрисдикцию, как снизить издержки и многие другие. При подготовке ответов привлекаем лучших специалистов в области права.

🧰 Кейс #1. Как отчитываться по зарубежным счетам?

Клиент — физическое лицо, резидент РФ. Владеет личным счётом в зарубежном банке. Страна, в которой открыт счёт, обменивается информацией с РФ. Клиент держит на этом счету ценные бумаги и иногда совершает сделки.

🔎 Вопросы клиента:

Какие у меня обязанности в связи с наличием зарубежного счёта?

Какие операции разрешены на моём счету?

Какую отчетность нужно подавать и в какие сроки?

Почему я должен что-то делать? Что, если делать не буду, — какие штрафы?

Какие законы лежат в основе этих требований?

Какие изменения в законах на меня повлияли?

Что для меня может измениться в обозримом будущем в связи с владением зарубежным счётом?

Будут ли какие-то дополнительные рекомендации?

На вопросы ответили эксперты EY.

📎 Скачать ответы EY в pdf

#впомощьинвестору

В рубрике отвечаем на вопросы обслуживания инвестиций: как соблюдать законы, избегать штрафов, как выбрать юрисдикцию, как снизить издержки и многие другие. При подготовке ответов привлекаем лучших специалистов в области права.

🧰 Кейс #1. Как отчитываться по зарубежным счетам?

Клиент — физическое лицо, резидент РФ. Владеет личным счётом в зарубежном банке. Страна, в которой открыт счёт, обменивается информацией с РФ. Клиент держит на этом счету ценные бумаги и иногда совершает сделки.

🔎 Вопросы клиента:

Какие у меня обязанности в связи с наличием зарубежного счёта?

Какие операции разрешены на моём счету?

Какую отчетность нужно подавать и в какие сроки?

Почему я должен что-то делать? Что, если делать не буду, — какие штрафы?

Какие законы лежат в основе этих требований?

Какие изменения в законах на меня повлияли?

Что для меня может измениться в обозримом будущем в связи с владением зарубежным счётом?

Будут ли какие-то дополнительные рекомендации?

На вопросы ответили эксперты EY.

📎 Скачать ответы EY в pdf

#впомощьинвестору

Почему ЦБ РФ понизил ставку сразу на 1%

Мы полагали, что ЦБ снизит ставку на 0,5% и заверит инвесторов в готовности снизить ещё, если того потребует ситуация. Очевидно, регулятор опасается дефляции и принимает меры, чтобы избежать её.

— Чем так страшна дефляция?

— Как COVID-19 влияет на инфляцию?

— Почему ЦБ действует решительно?

— А это поможет?

— Как это скажется на рублёвых облигациях?

На вопросы ответил Владимир Брагин, директор по анализу финансовых рынков и макроэкономики УК «Альфа-Капитал»

Узнать ответы на вопросы →

#анализируем

Мы полагали, что ЦБ снизит ставку на 0,5% и заверит инвесторов в готовности снизить ещё, если того потребует ситуация. Очевидно, регулятор опасается дефляции и принимает меры, чтобы избежать её.

— Чем так страшна дефляция?

— Как COVID-19 влияет на инфляцию?

— Почему ЦБ действует решительно?

— А это поможет?

— Как это скажется на рублёвых облигациях?

На вопросы ответил Владимир Брагин, директор по анализу финансовых рынков и макроэкономики УК «Альфа-Капитал»

Узнать ответы на вопросы →

#анализируем

Яндекс Дзен

Почему ЦБ РФ снизил ключевую ставку на 1% — мнение макроэкономиста

ЦБ РФ всерьез боится дефляции

Forwarded from КАПИТАЛьные метры (street_retail_bot)

Сегодня мы открыли последний интервал входа в фонд, он закроется 6 июля.

КУПИТЬ САМОСТОЯТЕЛЬНО

1. В мобильном приложении Альфа-Капитал

2. На сайте Альфа-Капитал

3. Докупить (если уже владеете паями): в личном кабинете клиента Альфа-Капитал

ПОЛУЧИТЬ ПОМОЩЬ ПРИ ПОКУПКЕ

Мы подготовим документы и отправим вам смс со ссылкой на документы. Вы проверите их и подпишите кодом из смс.

Для этого отправьте на arenda@alfacapital.ru:

– сумма покупки

– моб. телефон

– e-mail

– скан паспорт (два разворота)

– реквизиты счёта, на который будет поступать доход по паям

ЗАКАЗАТЬ ЗВОНОК

https://www.alfacapital.ru/individual/pifs/zpifn_akrf/#scroll-hash_consultation

КУПИТЬ САМОСТОЯТЕЛЬНО

1. В мобильном приложении Альфа-Капитал

2. На сайте Альфа-Капитал

3. Докупить (если уже владеете паями): в личном кабинете клиента Альфа-Капитал

ПОЛУЧИТЬ ПОМОЩЬ ПРИ ПОКУПКЕ

Мы подготовим документы и отправим вам смс со ссылкой на документы. Вы проверите их и подпишите кодом из смс.

Для этого отправьте на arenda@alfacapital.ru:

– сумма покупки

– моб. телефон

– скан паспорт (два разворота)

– реквизиты счёта, на который будет поступать доход по паям

ЗАКАЗАТЬ ЗВОНОК

https://www.alfacapital.ru/individual/pifs/zpifn_akrf/#scroll-hash_consultation

Анализируем рынки акций, облигаций, нефти и металлов. Вот важнейшие события прошедшей недели:

- Американские индексы отыграли большую часть потерь предыдущей недели. ФРС обещала поставлять ликвидность без перебоев.

- Макроэкономические данные по США неоднозначны. Число обращений за пособиями снова снизилось. Похоже, статистика искажает ситуацию на рынке труда.

- Масштабы «коронакризиса» вновь на подъёме в большинстве регионов.

- Рынок рублёвого долга на прошлой неделе рос. Сработали ожидания снижения ставки ЦБ.

- ЦБ РФ боится дефляции, поэтому снизил ключевую ставку на 1% (до 4,5%). Не исключено продолжение цикла снижения ставки в случае замедления инфляции.

- Аукционы Минфина вновь прошли успешно. И это пока без высокого спроса от нерезидентов.

- Цены на нефть подхватили общий оптимизм. Баррель Brent снова стоит в районе 42 долл.

- Цены промышленных металлов растут и уже достигли докарантинных уровней.

- Инвесторы в драгоценные металлы заняли выжидательную позицию.

Более подробно читайте в нашем обзоре →

#анализируем

- Американские индексы отыграли большую часть потерь предыдущей недели. ФРС обещала поставлять ликвидность без перебоев.

- Макроэкономические данные по США неоднозначны. Число обращений за пособиями снова снизилось. Похоже, статистика искажает ситуацию на рынке труда.

- Масштабы «коронакризиса» вновь на подъёме в большинстве регионов.

- Рынок рублёвого долга на прошлой неделе рос. Сработали ожидания снижения ставки ЦБ.

- ЦБ РФ боится дефляции, поэтому снизил ключевую ставку на 1% (до 4,5%). Не исключено продолжение цикла снижения ставки в случае замедления инфляции.

- Аукционы Минфина вновь прошли успешно. И это пока без высокого спроса от нерезидентов.

- Цены на нефть подхватили общий оптимизм. Баррель Brent снова стоит в районе 42 долл.

- Цены промышленных металлов растут и уже достигли докарантинных уровней.

- Инвесторы в драгоценные металлы заняли выжидательную позицию.

Более подробно читайте в нашем обзоре →

#анализируем

Яндекс Дзен

Важнейшие события на мировых рынках за 15—20 июня

Прошлая неделя началась с отскока после ощутимой коррекции неделей ранее — основные индексы к утру вторника прибавляли 3–4%. До конца недели рынки оставались на этом уровне, немного отступив к вечеру пятницы. Динамика была в целом равномерной по секторам…

Геополитика. Вот события, которые могут иметь существенные последствия для мировой экономики:

1. Канцлер Германии Ангела Меркель согласилась на создание специального фонда восстановления европейских экономик.

2. Конституционный суд Германии раскритиковал программу ЕЦБ по выкупу долгов ввиду того, что она нарушает Маастрихтский договор. В свою очередь Еврокомиссия сообщила, что может принять меры против немецкого правительства за несоблюдение принципа верховенства европейского права над национальным.

3. Пекин отменил «таргет ВВП», принял первый в истории КНР Гражданский кодекс и законопроект о госбезопасности (коснётся прежде всего Гонконга).

4. Сенат США принял закон, который может лишить некоторые китайские компании доступа на фондовые биржи США. Вашингтон планирует наложить санкции на китайских чиновников, которые обеспечивают соблюдение нового закона «о национальной безопасности» в Гонконге.

К каким именно последствиям могут привести эти события, читайте в обзоре Вадима Логинова, директора по стратегическому развитию УК «Альфа-Капитал».

Читать →

#анализируем

1. Канцлер Германии Ангела Меркель согласилась на создание специального фонда восстановления европейских экономик.

2. Конституционный суд Германии раскритиковал программу ЕЦБ по выкупу долгов ввиду того, что она нарушает Маастрихтский договор. В свою очередь Еврокомиссия сообщила, что может принять меры против немецкого правительства за несоблюдение принципа верховенства европейского права над национальным.

3. Пекин отменил «таргет ВВП», принял первый в истории КНР Гражданский кодекс и законопроект о госбезопасности (коснётся прежде всего Гонконга).

4. Сенат США принял закон, который может лишить некоторые китайские компании доступа на фондовые биржи США. Вашингтон планирует наложить санкции на китайских чиновников, которые обеспечивают соблюдение нового закона «о национальной безопасности» в Гонконге.

К каким именно последствиям могут привести эти события, читайте в обзоре Вадима Логинова, директора по стратегическому развитию УК «Альфа-Капитал».

Читать →

#анализируем

Яндекс Дзен

Геополитический прогноз на июнь—июль 2020 г.

Имидж Соединённых Штатов как мирового лидера стремительно рушится. Не помогает даже возобновление пилотируемых полётов в космос. Между тем геополитические партнёры-соперники набирают очки. Европа показала миру, как сумела справиться с пандемией быстрее многих…

В эфире рубрика «Разбор бумаги». Анализируем бумаги, в которые инвестируем сами. Сегодня рассмотрим евробонды индонезийской угольной компании Bayan.

Разбор евробонда Bayan 23

Валюта: USD

Купон: 6,125%

Цена: 94% от номинала

Доходность (YTM): 8,75%

Страна: Индонезия 🇮🇩

Эмитент: Bayan

Риск: 3 из 5 по шкале Альфа-Капитал

Рейтинги эмитента: Ba3/B+/BB–

Bayan Resources – один из 5 крупнейших интегрированных производителей угля в Индонезии.

Контекст

За последние недели ситуация в мире значительно улучшилась, резко снизилась неопределенность относительно перспектив развития мировой экономики, что сделало инвестиции в облигации заметно более безопасными.

Цена облигаций растут, доходности снижаются. Уже трудно найти евробонды, качество которых бы нас устраивало, а доходность в долларах превышала бы 8%. Евробонд Bayan 23 — одна из таких бумаг.

Структура доходов

Резервы компании составляют почти 1,2 млрд тонн угля. 80% добычи происходит на 1 месторождении (Tabang, Северный Пакар), в котором Bayan владеет 90%. В 2019 г. компания добыла около 32 млн тонн угля.

Bayan продает уголь в Азии: Филиппины (25%), Индия (20%), Корея (15%), Индонезия (12%), Малайзия и Китай (по 11%) и другие. Примерно половина продаж идет по текущим биржевым ценам, остальное – по фиксированным контрактным. Во время мартовских COVID локдаунов компания останавливала добычу на своих шахтах всего на 11 дней. Сейчас все шахты ведут добычу в штатном режиме.

Финансовые показатели

$3,2 млрд — Капитализация

$1,35 млрд — Годовая выручка на 1Q20

$0,31 млрд — EBITDA

0,45х — чистый Долг/EBITDA

Структура акционеров

54% — гражданин Индонезии с непроизносимым именем, он же фаундер. Кроме Bayan у него нет заметных активов.

20% — Korean Elecrtic Corporation (Moody’s Aa2)

11,8% — менеджмент

10% — PT Sumber Suradaya Prima

остальное – в свободном обращении

📈 Вот почему инвестируем:

+ Отличная рентабельность – около 25% по EBITDA и до 15% по чистой прибыли. Основное месторождение компании Tabang является одним из самых низкозатратных в мире.

+ Хорошая ликвидность. На 1Q20 на счетах компании $260 млн при долге $401 млн.

+ Низкая долговая нагрузка. Показатель чистый долг/EBITDA на конец 1Q20 составлял всего 0,45х. При этом краткосрочный долг фактически отсутствует – компания рефинансировала его благодаря успешному размещению евробонда Bayan 23 на $400 млн в январе 2020 г.

+ Высокие темпы роста объемов добычи. За последние 3 года средние темпы роста добычи CAGR превысили 50% - значительно больше чем у Indika и других производителей из Индонезии. В 2016 г. компания добыла 10.8 млн тонн, в 2019 г. уже около 32 млн тонн.

+ Значительные запасы угля. Только запасы месторождения Tabang превышают 900 млн тонн (хватит на ~30 лет при текущих темпах добычи). #разборбумаги

Разбор евробонда Bayan 23

Валюта: USD

Купон: 6,125%

Цена: 94% от номинала

Доходность (YTM): 8,75%

Страна: Индонезия 🇮🇩

Эмитент: Bayan

Риск: 3 из 5 по шкале Альфа-Капитал

Рейтинги эмитента: Ba3/B+/BB–

Bayan Resources – один из 5 крупнейших интегрированных производителей угля в Индонезии.

Контекст

За последние недели ситуация в мире значительно улучшилась, резко снизилась неопределенность относительно перспектив развития мировой экономики, что сделало инвестиции в облигации заметно более безопасными.

Цена облигаций растут, доходности снижаются. Уже трудно найти евробонды, качество которых бы нас устраивало, а доходность в долларах превышала бы 8%. Евробонд Bayan 23 — одна из таких бумаг.

Структура доходов

Резервы компании составляют почти 1,2 млрд тонн угля. 80% добычи происходит на 1 месторождении (Tabang, Северный Пакар), в котором Bayan владеет 90%. В 2019 г. компания добыла около 32 млн тонн угля.

Bayan продает уголь в Азии: Филиппины (25%), Индия (20%), Корея (15%), Индонезия (12%), Малайзия и Китай (по 11%) и другие. Примерно половина продаж идет по текущим биржевым ценам, остальное – по фиксированным контрактным. Во время мартовских COVID локдаунов компания останавливала добычу на своих шахтах всего на 11 дней. Сейчас все шахты ведут добычу в штатном режиме.

Финансовые показатели

$3,2 млрд — Капитализация

$1,35 млрд — Годовая выручка на 1Q20

$0,31 млрд — EBITDA

0,45х — чистый Долг/EBITDA

Структура акционеров

54% — гражданин Индонезии с непроизносимым именем, он же фаундер. Кроме Bayan у него нет заметных активов.

20% — Korean Elecrtic Corporation (Moody’s Aa2)

11,8% — менеджмент

10% — PT Sumber Suradaya Prima

остальное – в свободном обращении

📈 Вот почему инвестируем:

+ Отличная рентабельность – около 25% по EBITDA и до 15% по чистой прибыли. Основное месторождение компании Tabang является одним из самых низкозатратных в мире.

+ Хорошая ликвидность. На 1Q20 на счетах компании $260 млн при долге $401 млн.

+ Низкая долговая нагрузка. Показатель чистый долг/EBITDA на конец 1Q20 составлял всего 0,45х. При этом краткосрочный долг фактически отсутствует – компания рефинансировала его благодаря успешному размещению евробонда Bayan 23 на $400 млн в январе 2020 г.

+ Высокие темпы роста объемов добычи. За последние 3 года средние темпы роста добычи CAGR превысили 50% - значительно больше чем у Indika и других производителей из Индонезии. В 2016 г. компания добыла 10.8 млн тонн, в 2019 г. уже около 32 млн тонн.

+ Значительные запасы угля. Только запасы месторождения Tabang превышают 900 млн тонн (хватит на ~30 лет при текущих темпах добычи). #разборбумаги

👍1

📉 Какие риски видим:

– Концентрация в активах. Львиная доля добычи ведется на 1 шахте, что может привести к потерям в случае аварии. Стоит отметить, что добыча на других шахтах растёт опережающими темпами и можно ожидать уменьшения концентрации в будущем.

– Рыночный риск. Денежные потоки эмитента сильно зависят от биржевых цен на уголь. В данный момент цены на термальный уголь находятся на уровнях, близким к минимальным за последние 10 лет, однако даже на таких уровнях у Bayan сохраняется относительно высокая рентабельность (около 17% EBITDA margin).

– Уголь – топливо прошлого. В долгосрочной перспективе использование угля для генерации электричества и тепла будет снижаться. Однако, Индонезия остается в списке стран, где уголь – основной вид топлива для электростанций (более 60% работают на нем) и в целом в Азии (основной рынок эмитента) спрос на уголь по прогнозам будет оставаться высоким.

– Риск обмеления рек, используемых для транспортировки угля с крупнейшей шахты Bayan. При обмелении возможности компании по доставке угля ограничиваются, что приводит к снижению выручки и рентабельности. В периода маловодья компании приходится сильно увеличивать запасы. До 2022 г. планируется введение в строй дороги в обход реки, что станет фактором улучшения кредитного качества Bayan.

📎 Бонусы:

1. Revised Guidance 2020 (15 May 2020)

2. Investor Updates 1Q20 (8 May 2020)

3. S&P Global Ratings about Bayan (09 Apr 2020)

#разборбумаги

– Концентрация в активах. Львиная доля добычи ведется на 1 шахте, что может привести к потерям в случае аварии. Стоит отметить, что добыча на других шахтах растёт опережающими темпами и можно ожидать уменьшения концентрации в будущем.

– Рыночный риск. Денежные потоки эмитента сильно зависят от биржевых цен на уголь. В данный момент цены на термальный уголь находятся на уровнях, близким к минимальным за последние 10 лет, однако даже на таких уровнях у Bayan сохраняется относительно высокая рентабельность (около 17% EBITDA margin).

– Уголь – топливо прошлого. В долгосрочной перспективе использование угля для генерации электричества и тепла будет снижаться. Однако, Индонезия остается в списке стран, где уголь – основной вид топлива для электростанций (более 60% работают на нем) и в целом в Азии (основной рынок эмитента) спрос на уголь по прогнозам будет оставаться высоким.

– Риск обмеления рек, используемых для транспортировки угля с крупнейшей шахты Bayan. При обмелении возможности компании по доставке угля ограничиваются, что приводит к снижению выручки и рентабельности. В периода маловодья компании приходится сильно увеличивать запасы. До 2022 г. планируется введение в строй дороги в обход реки, что станет фактором улучшения кредитного качества Bayan.

📎 Бонусы:

1. Revised Guidance 2020 (15 May 2020)

2. Investor Updates 1Q20 (8 May 2020)

3. S&P Global Ratings about Bayan (09 Apr 2020)

#разборбумаги

Пожар на заводе PEMEX

В результате землетрясения в Мексике возник пожар на одном из крупнейших НПЗ Salina Cruz (мощность 330 тыс. барр. в сутки) компании Pemex. Работа НПЗ была временно остановлена и сейчас ведутся работы по ее восстановлению. Остановка этого НПЗ слабо влияет на кредитное качество компании. Pemex выгоднее перерабатывать нефть на технологически более продвинутых НПЗ США в мексиканском заливе. К тому же общая загруженность НПЗ у компании уже давно находится на уровне ниже 40% от их мощностей.

В результате данных событий реальный ущерб для компании очень незначителен, несмотря на массу негативных новостей. Облигации с погашением в 2035 году корректируются незначительно, не говоря уже о более коротких выпусках эмитента.

Мы продолжаем удерживать облигации компании в своих портфелях.

В результате землетрясения в Мексике возник пожар на одном из крупнейших НПЗ Salina Cruz (мощность 330 тыс. барр. в сутки) компании Pemex. Работа НПЗ была временно остановлена и сейчас ведутся работы по ее восстановлению. Остановка этого НПЗ слабо влияет на кредитное качество компании. Pemex выгоднее перерабатывать нефть на технологически более продвинутых НПЗ США в мексиканском заливе. К тому же общая загруженность НПЗ у компании уже давно находится на уровне ниже 40% от их мощностей.

В результате данных событий реальный ущерб для компании очень незначителен, несмотря на массу негативных новостей. Облигации с погашением в 2035 году корректируются незначительно, не говоря уже о более коротких выпусках эмитента.

Мы продолжаем удерживать облигации компании в своих портфелях.

{kind=link}

Переток денежных средств

В 2009 г. переток средств из фондов денежного рынка в другие финансовые активы послужил одной из главных причин быстрого восстановления цен на рынках. Повторение данного паттерна мы ожидаем и в 2020-2021 гг.

В 2009 г. переток средств из фондов денежного рынка в другие финансовые активы послужил одной из главных причин быстрого восстановления цен на рынках. Повторение данного паттерна мы ожидаем и в 2020-2021 гг.

{kind=link}

Завтра в 11.00 (мск) стартует онлайн-трансляция встречи «Альфа-Инвестор».

На встречах «Альфа-Инвестор» эксперты Альфа-Капитала обсуждают тенденции на финансовых рынках и рассказывают, во что инвестируют и почему. Экономический обозреватель Александр Кареевский держит темп беседы и задаёт экспертам острые и не всегда удобные вопросы о рынке.

Спикеры

– Эдуард Харин, управляющий портфелями акций и облигаций в рублях,

– Дмитрий Дорофеев, управляющий портфелями еврооблигаций в долларах и евро,

– Владимир Брагин, директор по анализу финансовых рынков и макроэкономики,

– Александр Кареевский, экономический обозреватель.

Завтра обсудим:

Что происходит на рынках России и мира?

Какие результаты показали паевые фонды?

Как выбрать инвестиционную стратегию и минимизировать риски?

Трансляция начнётся 30 июня в 11.00 по московскому времени.

Ссылка на трансляцию:

https://www.alfacapital.ru/news/alfa-investor/

На встречах «Альфа-Инвестор» эксперты Альфа-Капитала обсуждают тенденции на финансовых рынках и рассказывают, во что инвестируют и почему. Экономический обозреватель Александр Кареевский держит темп беседы и задаёт экспертам острые и не всегда удобные вопросы о рынке.

Спикеры

– Эдуард Харин, управляющий портфелями акций и облигаций в рублях,

– Дмитрий Дорофеев, управляющий портфелями еврооблигаций в долларах и евро,

– Владимир Брагин, директор по анализу финансовых рынков и макроэкономики,

– Александр Кареевский, экономический обозреватель.

Завтра обсудим:

Что происходит на рынках России и мира?

Какие результаты показали паевые фонды?

Как выбрать инвестиционную стратегию и минимизировать риски?

Трансляция начнётся 30 июня в 11.00 по московскому времени.

Ссылка на трансляцию:

https://www.alfacapital.ru/news/alfa-investor/

{kind=link}

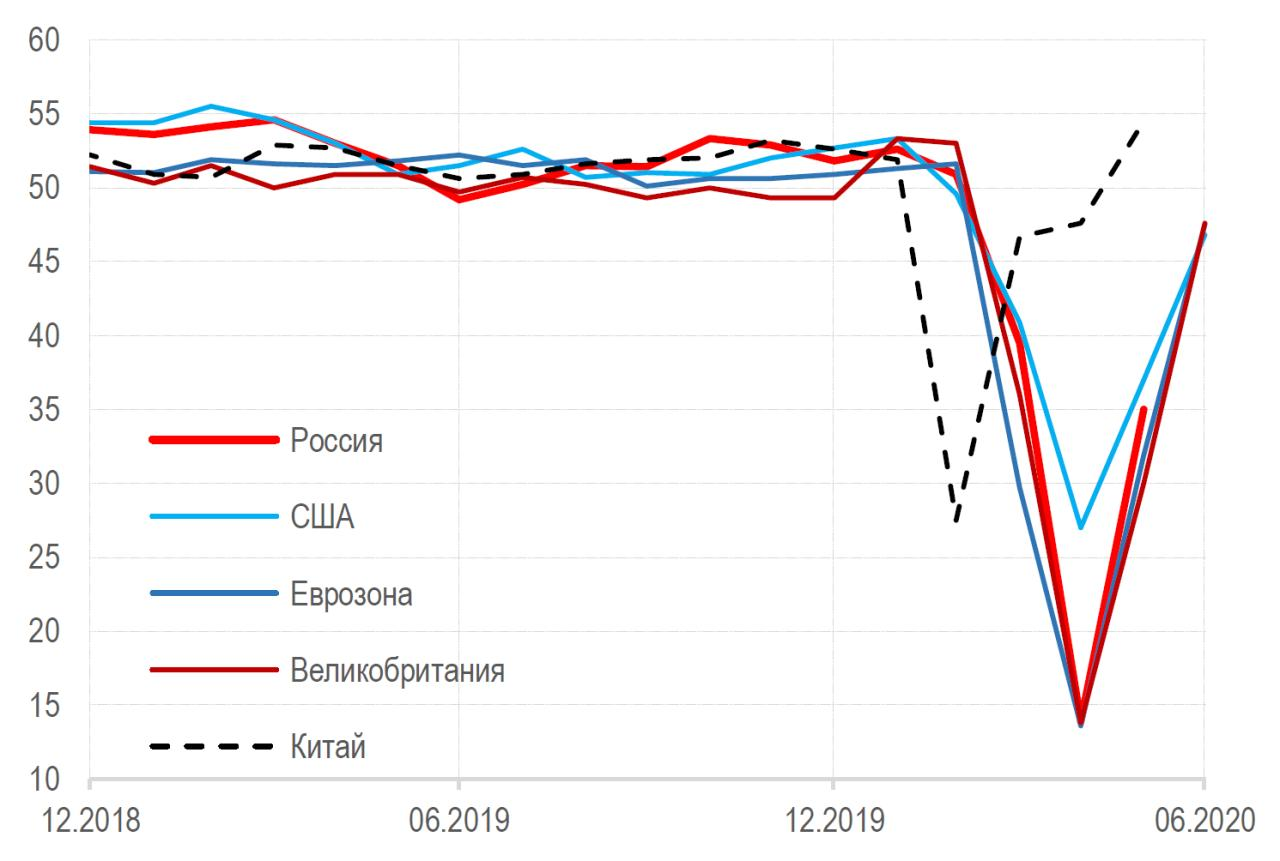

Индексы PMI обрабатывающей промышленности некоторых стран

Просадка по индексам оценки ситуации и перспектив расширения бизнеса (PMI) в мире была сильнее, чем в Китае, и длилась дольше, что является следствием более сильного распространения COVID-19 в большинстве стран.

При этом общая картина последовавшего восстановления PMI дает надежду на то, что во многих странах сработает китайский вариант развития ситуации, то есть быстрое восстановление макроиндикаторов, причем в отдельных случаях — до уровней, близких к докризисным.

Просадка по индексам оценки ситуации и перспектив расширения бизнеса (PMI) в мире была сильнее, чем в Китае, и длилась дольше, что является следствием более сильного распространения COVID-19 в большинстве стран.

При этом общая картина последовавшего восстановления PMI дает надежду на то, что во многих странах сработает китайский вариант развития ситуации, то есть быстрое восстановление макроиндикаторов, причем в отдельных случаях — до уровней, близких к докризисным.

{kind=link}

Alfa Wealth

Завтра в 11.00 (мск) стартует онлайн-трансляция встречи «Альфа-Инвестор». На встречах «Альфа-Инвестор» эксперты Альфа-Капитала обсуждают тенденции на финансовых рынках и рассказывают, во что инвестируют и почему. Экономический обозреватель Александр Кареевский…

Приглашаем на онлайн-трансляцию «Альфа-Инвестор», она начнётся через 20 минут.

Ссылка на трансляцию:

https://www.alfacapital.ru/news/alfa-investor/

Ссылка на трансляцию:

https://www.alfacapital.ru/news/alfa-investor/

Forwarded from КАПИТАЛьные метры

6 июля завершится последний интервал входа в рентный фонд «Альфа-Капитал Арендный поток».

Цель фонда — получение ежемесячного дохода в размере, превышающем ставки по депозитам в банках.

Инвесторы получают:

– ежемесячный доход на счёт

– ликвидную недвижимость формата street-retail

– «Пятёрочку» в качестве арендатора

– возможность продать паи на бирже

Покупаем отдельно стоящие здания или первые этажи зданий со входом с улицы. Только Москва и МО, площадь от 600 до 1200 кв. м., стоимость от 100 до 300 млн руб, арендатор только «Пятёрочка». Покупаем максимально ликвидные объекты с хорошей локацией, которые могут долгосрочно расти в цене. Целевой объём фонда — 1 млрд рублей.

Уже купили объекты:

Объект №1: фото, видео

Объект №2: фото, видео

Уже собрали средств:

Результат на 8 июня: 770 млн руб

Результат на 30 июня: 920 млн руб

Цель на 6 июля — 1 млрд руб

Чтобы получить презентацию фонда в pdf, оставьте e-mail в форме. Если вы хотите поговорить с консультантом, оставьте телефон, мы перезвоним: форма для контактов.

Телеграм-канал фонда: t.me/street_retail

Цель фонда — получение ежемесячного дохода в размере, превышающем ставки по депозитам в банках.

Инвесторы получают:

– ежемесячный доход на счёт

– ликвидную недвижимость формата street-retail

– «Пятёрочку» в качестве арендатора

– возможность продать паи на бирже

Покупаем отдельно стоящие здания или первые этажи зданий со входом с улицы. Только Москва и МО, площадь от 600 до 1200 кв. м., стоимость от 100 до 300 млн руб, арендатор только «Пятёрочка». Покупаем максимально ликвидные объекты с хорошей локацией, которые могут долгосрочно расти в цене. Целевой объём фонда — 1 млрд рублей.

Уже купили объекты:

Объект №1: фото, видео

Объект №2: фото, видео

Уже собрали средств:

Результат на 8 июня: 770 млн руб

Результат на 30 июня: 920 млн руб

Цель на 6 июля — 1 млрд руб

Чтобы получить презентацию фонда в pdf, оставьте e-mail в форме. Если вы хотите поговорить с консультантом, оставьте телефон, мы перезвоним: форма для контактов.

Телеграм-канал фонда: t.me/street_retail

{kind=link}

⚡1

В эфире рубрика «Разбор бумаги». Анализируем бумаги, в которые инвестируем сами. Сегодня рассмотрим бонды международной целлюлозно-бумажной компании Sappi 23, номинированные в евро.

Разбор евробонда Sappi 23

Валюта: EUR

Купон: 4,0%

Цена: 93% от номинала

Доходность (YTM): 6,8%

Погашение: 1 апр 2023 г.

Эмитент: Sappi papier

Риск: 3 из 5 по шкале Альфа-Капитал

Рейтинги эмитента: Ba2/BB/–

Sappi – международный производитель бумаги и целлюлозы.

Контекст

За последние недели ситуация в мире значительно улучшилась, резко снизилась неопределенность относительно перспектив развития мировой экономики, что сделало инвестиции в облигации более безопасными.

Тем не менее многие номинированные в ЕВРО бонды всё еще остаются на низком уровне цен и сохраняют хороший потенциал роста. Мы полагаем, этот потенциал может быть реализован в ближайшие 1-2 года в связи с беспрецедентными стимулирующими мерами в Европе.

Евробонд Sappi 23 нравится нам сочетанием неплохого кредитного качества эмитента, короткого срока обращения и доходности. привлекательно, Кроме того, этот бонд может быть отозван эмитентом в любой момент по 100% номинала начиная с апреля 2021 г., что делает бумагу ещё короче.

Структура доходов и производства

Sappi papier – международный интегрированный производитель бумаги и целлюлозы.

Основные географические сегменты Sappi:

+ Европа — 50% продаж. 9 производственных площадок и представительства в 14 странах.

+ США и Канада — 25% продаж. 3 производственных площадки и представительства в 6 городах.

+ ЮАР — 25% продаж. Сырьевая база, 5 производственных площадок.

Более 40% продаж компании приходится на экологически безопасные продукты, такие как полностью растворимая целлюлоза.

Производственные мощности компании способны ежегодно произвести 5,7 млн тонн бумаги и 3,6 млн тонн целлюлозы. Основа сырьевой базы Sappi – 529 тыс. гектаров леса в ЮАР, 130 тыс. из которых в данный момент не используются.

Компания активно развивается за счет M&A – в 2019г. канадским подразделением был приобретен крупный новый производственный актив (Matane Pulp Co.), который выйдет на проектную мощность позднее в этом году.

В компании работает 13 тыс. человек.

Влияние кризиса

Из-за текущего кризиса сильнее всего пострадали результаты сегмента ЮАР, где снижение продаж в 1К20 составило больше 50% по сравнению с 1К19, в Европе оборот снизился на 13%. В результате часть производственных мощностей оказалась не полностью загруженной, но мы ожидаем роста загрузки в связи с восстановлением деловой активности в мире.

Финансовые показатели

$5,6 млрд — активы на 1К20

$642 млн — EBITDA

$123 млн — чистая прибыль

2,9x — чистый долг/EBITDA (с учётом снижения расходов в начале года)

Структура акционеров

76% компании находится в свободном обращении. По большей части акциями владеют южноафриканские (82%) и американские (13%) инвестиционные фонды.

📈 Вот почему инвестируем:

+ Диверсифицированный бизнес. Географическая диверсификация продаж снижает риски компании и сглаживает влияние волатильности отдельных рынков. Компания фокусируется на развитые рынки Европы и США.

+ Ввод новых мощностей в Канаде. После запуска завода Matane Mill (планируется до конца года) мощности производства целлюлозы повысится на 270 тыс. тонн.

+ Цены на продукцию восстанавливаются. После снижения в марте цены на целлюлозу почти достигли докризисных уровней.

+ Адекватная ликвидность. На конец 1К20 на счетах компании было $268 млн денежных средств. Баланс неиспользованных кредитных линий сейчас составляет $642 млн. Краткосрочный долг на конец 1Q20 – $217 млн. Чистый долг/EBITDA – 2.9x. Покрытие процентных платежей EBITDA остается высоким – более 6х. Компания также сократила capex 2020 на $80 млн.

#разборбумаги

Разбор евробонда Sappi 23

Валюта: EUR

Купон: 4,0%

Цена: 93% от номинала

Доходность (YTM): 6,8%

Погашение: 1 апр 2023 г.

Эмитент: Sappi papier

Риск: 3 из 5 по шкале Альфа-Капитал

Рейтинги эмитента: Ba2/BB/–

Sappi – международный производитель бумаги и целлюлозы.

Контекст

За последние недели ситуация в мире значительно улучшилась, резко снизилась неопределенность относительно перспектив развития мировой экономики, что сделало инвестиции в облигации более безопасными.

Тем не менее многие номинированные в ЕВРО бонды всё еще остаются на низком уровне цен и сохраняют хороший потенциал роста. Мы полагаем, этот потенциал может быть реализован в ближайшие 1-2 года в связи с беспрецедентными стимулирующими мерами в Европе.

Евробонд Sappi 23 нравится нам сочетанием неплохого кредитного качества эмитента, короткого срока обращения и доходности. привлекательно, Кроме того, этот бонд может быть отозван эмитентом в любой момент по 100% номинала начиная с апреля 2021 г., что делает бумагу ещё короче.

Структура доходов и производства

Sappi papier – международный интегрированный производитель бумаги и целлюлозы.

Основные географические сегменты Sappi:

+ Европа — 50% продаж. 9 производственных площадок и представительства в 14 странах.

+ США и Канада — 25% продаж. 3 производственных площадки и представительства в 6 городах.

+ ЮАР — 25% продаж. Сырьевая база, 5 производственных площадок.

Более 40% продаж компании приходится на экологически безопасные продукты, такие как полностью растворимая целлюлоза.

Производственные мощности компании способны ежегодно произвести 5,7 млн тонн бумаги и 3,6 млн тонн целлюлозы. Основа сырьевой базы Sappi – 529 тыс. гектаров леса в ЮАР, 130 тыс. из которых в данный момент не используются.

Компания активно развивается за счет M&A – в 2019г. канадским подразделением был приобретен крупный новый производственный актив (Matane Pulp Co.), который выйдет на проектную мощность позднее в этом году.

В компании работает 13 тыс. человек.

Влияние кризиса

Из-за текущего кризиса сильнее всего пострадали результаты сегмента ЮАР, где снижение продаж в 1К20 составило больше 50% по сравнению с 1К19, в Европе оборот снизился на 13%. В результате часть производственных мощностей оказалась не полностью загруженной, но мы ожидаем роста загрузки в связи с восстановлением деловой активности в мире.

Финансовые показатели

$5,6 млрд — активы на 1К20

$642 млн — EBITDA

$123 млн — чистая прибыль

2,9x — чистый долг/EBITDA (с учётом снижения расходов в начале года)

Структура акционеров

76% компании находится в свободном обращении. По большей части акциями владеют южноафриканские (82%) и американские (13%) инвестиционные фонды.

📈 Вот почему инвестируем:

+ Диверсифицированный бизнес. Географическая диверсификация продаж снижает риски компании и сглаживает влияние волатильности отдельных рынков. Компания фокусируется на развитые рынки Европы и США.

+ Ввод новых мощностей в Канаде. После запуска завода Matane Mill (планируется до конца года) мощности производства целлюлозы повысится на 270 тыс. тонн.

+ Цены на продукцию восстанавливаются. После снижения в марте цены на целлюлозу почти достигли докризисных уровней.

+ Адекватная ликвидность. На конец 1К20 на счетах компании было $268 млн денежных средств. Баланс неиспользованных кредитных линий сейчас составляет $642 млн. Краткосрочный долг на конец 1Q20 – $217 млн. Чистый долг/EBITDA – 2.9x. Покрытие процентных платежей EBITDA остается высоким – более 6х. Компания также сократила capex 2020 на $80 млн.

#разборбумаги

👍2

📉 Какие риски видим:

– Высокая экспозиция на рынок бумаги. Почти во всех развитых экономиках этот сегмент не растет, что приводит к повышению конкуренции и снижению рентабельности бизнеса. С другой стороны высокая интеграция и собственная сырьевая база позволяют компании сохранять конкурентоспособность, в последние несколько лет доля на этом рынке у компании стабильно растет.

– Рыночный риск в растворимой целлюлозе (dissolving pulp). Растворимая целлюлоза (PP) является биржевым товаром, цены на который имеют высокую волатильность и сейчас находятся в районе минимума за 2 года. Многие аналитики считают этот сегмент очень перспективным, ожидая ускоренного восстановления цен по мере выхода из коронакризиса. Рынок одежды, от динамики которого во многом зависят цены на РР, уже показывает признаки быстрого восстановления по мере снятия локдаунов.

📎 Бонусы:

1. Q2 FY20 financial results (7 May 2020)

2. https://www.sappi.com/investors

#разборбумаги

– Высокая экспозиция на рынок бумаги. Почти во всех развитых экономиках этот сегмент не растет, что приводит к повышению конкуренции и снижению рентабельности бизнеса. С другой стороны высокая интеграция и собственная сырьевая база позволяют компании сохранять конкурентоспособность, в последние несколько лет доля на этом рынке у компании стабильно растет.

– Рыночный риск в растворимой целлюлозе (dissolving pulp). Растворимая целлюлоза (PP) является биржевым товаром, цены на который имеют высокую волатильность и сейчас находятся в районе минимума за 2 года. Многие аналитики считают этот сегмент очень перспективным, ожидая ускоренного восстановления цен по мере выхода из коронакризиса. Рынок одежды, от динамики которого во многом зависят цены на РР, уже показывает признаки быстрого восстановления по мере снятия локдаунов.

📎 Бонусы:

1. Q2 FY20 financial results (7 May 2020)

2. https://www.sappi.com/investors

#разборбумаги

{kind=link}

👍2