Настало время вернуться в рабочий ритм.

- Что происходило на рынке во время праздников?

- Какие события достойны внимания?

- Слухи о возможном снижении рейтинга США от агентства Fitch.

читать текст интервью

#Брагин #макроэкономика #акции #облигации

- Что происходило на рынке во время праздников?

- Какие события достойны внимания?

- Слухи о возможном снижении рейтинга США от агентства Fitch.

читать текст интервью

#Брагин #макроэкономика #акции #облигации

{kind=link}

Никогда не слышал, чтобы люди так увлекательно рассказывали об акциях полупроводниковых компаний, производящих микрочипы. Рекомендую к прочтению это интервью с Дмитрием Михайловым, если хотите сохранить интеллектуальный тонус в выходные.

#Михайлов #пятницаидей #акции #AMAT #MU

#Михайлов #пятницаидей #акции #AMAT #MU

{kind=link}

В 2017-2018 годах мы делали ставку преимущественно на ресурсные компании, особенно нефтегазовый сектор. Это было обусловлено тремя причинами: слабостью рубля, нашей верой в рост цен на нефть и налоговым маневром, который произошёл в нефтегазовом секторе.

Всё это заставило нас существенно увеличить долю в нефтегазовом секторе.

Но к концу года этот потенциал был исчерпан - многие нефтегазовые акции выросли от 40 до 60%. Интересно, что после падения цен на нефть с 85$ до 50$ соответствующей коррекции на рынке нефтегазовых компаний не произошло. Это нас удивило, и в конце 2018 года мы решили двигаться в сторону локальных компаний, выручка которых преимущественно состоит из российских рублей.

Как изменился наш фокус? Читать полный текст

#Харин #акции #рубли

Всё это заставило нас существенно увеличить долю в нефтегазовом секторе.

Но к концу года этот потенциал был исчерпан - многие нефтегазовые акции выросли от 40 до 60%. Интересно, что после падения цен на нефть с 85$ до 50$ соответствующей коррекции на рынке нефтегазовых компаний не произошло. Это нас удивило, и в конце 2018 года мы решили двигаться в сторону локальных компаний, выручка которых преимущественно состоит из российских рублей.

Как изменился наш фокус? Читать полный текст

#Харин #акции #рубли

{kind=link}

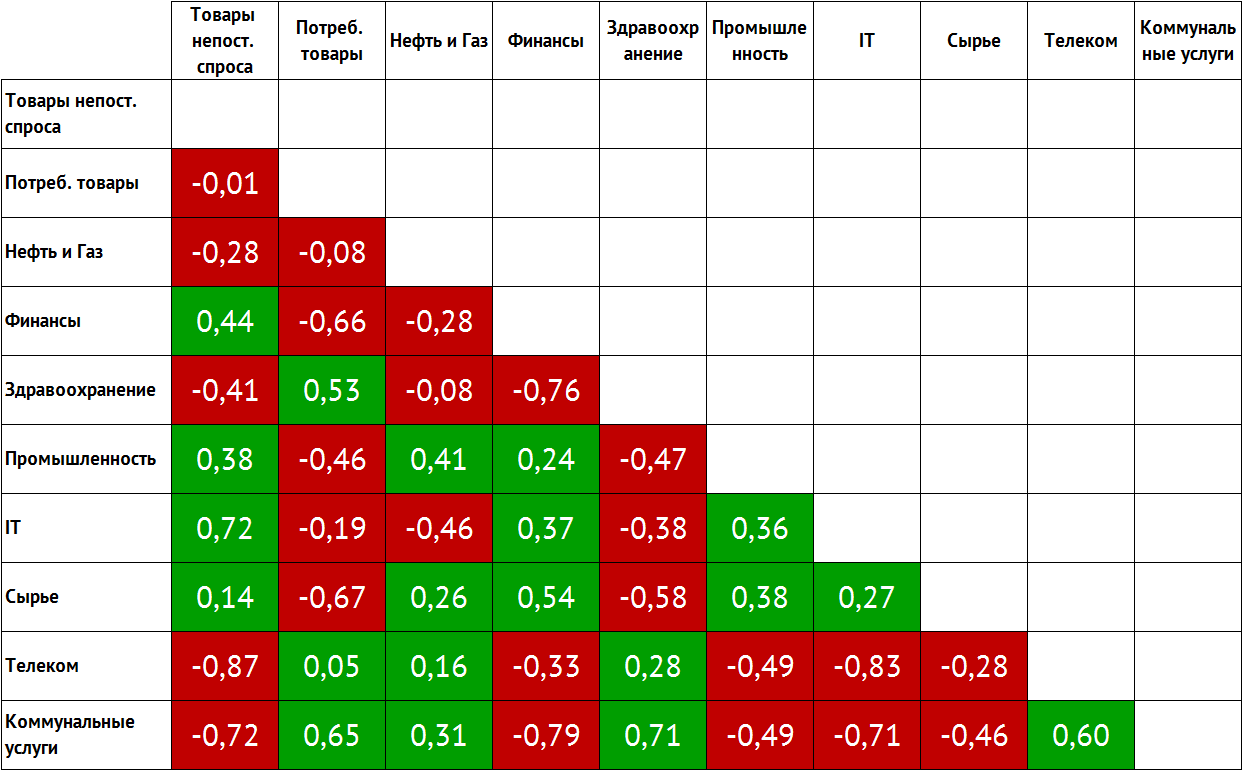

Знаете, как изменились за последний год доли каждого сектора экономики в индексе S&P500?

Вес в индексе прибавили:

Телекомы (+8%)

Здравоохранение (+1%)

Снизили вес:

IT сектор (-4%)

Товары неповседневного спроса (-3%)

Потребительские товары (-1%)

Нефть и газ (-1%)

Мы решили пойти дальше и предположили, что существует какая-то закономерная связь одних секторов с другими, что инвесторы, уходя из компаний одного сектора, перекладываются в компании другого.

Для этого мы построили корреляционную матрицу изменений во времени долей секторов в индексе SP500, взяв в качестве базы расчётов период с 2010 года по текущий момент. Так мы оценили линейную связь между секторами.

Оказалось, что наибольшая отрицательная связь со значением 0,87 - между сектором Телекомов и сектором Товаров непостоянного спроса. Высокое отрицательное значение говорит, что при снижении капитализации одного сектора капитализация второго с высокой вероятностью будет расти. Также мы видим высокую отрицательную связь между секторами IT и Телекомами (-0,83). Наибольшее положительное значение корреляции между секторами Коммунальных услуг и Здравоохранения.

Полученные результаты могут помочь при диверсификации портфеля, чтобы выбирать акции из секторов с наименьшей корреляцией. Также эти результаты можно использовать при построении стратегий, основанных на покупке подешевевших и продаже подорожавших секторов.

И да, мы задержались на работе, чтобы посмотреть итоги заседания ФРС :)

#Копылов #акции

Вес в индексе прибавили:

Телекомы (+8%)

Здравоохранение (+1%)

Снизили вес:

IT сектор (-4%)

Товары неповседневного спроса (-3%)

Потребительские товары (-1%)

Нефть и газ (-1%)

Мы решили пойти дальше и предположили, что существует какая-то закономерная связь одних секторов с другими, что инвесторы, уходя из компаний одного сектора, перекладываются в компании другого.

Для этого мы построили корреляционную матрицу изменений во времени долей секторов в индексе SP500, взяв в качестве базы расчётов период с 2010 года по текущий момент. Так мы оценили линейную связь между секторами.

Оказалось, что наибольшая отрицательная связь со значением 0,87 - между сектором Телекомов и сектором Товаров непостоянного спроса. Высокое отрицательное значение говорит, что при снижении капитализации одного сектора капитализация второго с высокой вероятностью будет расти. Также мы видим высокую отрицательную связь между секторами IT и Телекомами (-0,83). Наибольшее положительное значение корреляции между секторами Коммунальных услуг и Здравоохранения.

Полученные результаты могут помочь при диверсификации портфеля, чтобы выбирать акции из секторов с наименьшей корреляцией. Также эти результаты можно использовать при построении стратегий, основанных на покупке подешевевших и продаже подорожавших секторов.

И да, мы задержались на работе, чтобы посмотреть итоги заседания ФРС :)

#Копылов #акции

{kind=link}

Cегодня мы расскажем вам о международной IT-компании, которая, вероятно, находится вне ваших радаров.

Прибыль компании растёт на 20%+ уже 31 квартал подряд, а цена акций на Нью-Йоркской фондовой бирже с момента IPO выросла на 1079%.

К тому же есть повод для гордости - компания имеет русские корни!

Полный текст интервью

#Михайлов #акции #пятницаидей

Прибыль компании растёт на 20%+ уже 31 квартал подряд, а цена акций на Нью-Йоркской фондовой бирже с момента IPO выросла на 1079%.

К тому же есть повод для гордости - компания имеет русские корни!

Полный текст интервью

#Михайлов #акции #пятницаидей

{kind=link}

Согласитесь, когда мы просматриваем графики цен акций, возникает одно из двух желаний: купить сильно подешевевшие компании или “шортануть” сильно подорожавшие. На практике у многих получается так: купи акции на дне и получи второе дно в подарок. Но проверял ли кто-нибудь на практике такую стратегию на длинном горизонте времени?

Мы провели эксперимент и получили неожиданный результат.

Полный текст

#Копылов #акции

Мы провели эксперимент и получили неожиданный результат.

Полный текст

#Копылов #акции

{kind=link}

Бизнес в Европе - это в большинстве своём зрелый бизнес. Автомобильная промышленность, металлообработка, нефтехимическая промышленность, телекоммуникации, финансы - компании этих секторов существуют очень давно, приносят стабильный доход и платят высокие дивиденды.

В нулевые европейский рынок опережал американский, но с 2009 года он сбавил темп и начал отставать. А в последние годы и вовсе потерял все надежды набрать прежнюю высоту. Масла в огонь подливают Греция, Италия, Великобритания - кажется, негатив не иссякнет никогда. На этом фоне возникают глобальные сомнения, что рост рынка в принципе возможен.

Но, как мы знаем, именно в такие моменты нужно максимально тщательно мониторить рынок на предмет перепроданных бумаг и секторов, оценивая причины падения и возможный потенциал роста. Этим мы и займёмся с Дмитрием Михайловым.

Полный текст интервью

#Михайлов #акции #пятницаидей

В нулевые европейский рынок опережал американский, но с 2009 года он сбавил темп и начал отставать. А в последние годы и вовсе потерял все надежды набрать прежнюю высоту. Масла в огонь подливают Греция, Италия, Великобритания - кажется, негатив не иссякнет никогда. На этом фоне возникают глобальные сомнения, что рост рынка в принципе возможен.

Но, как мы знаем, именно в такие моменты нужно максимально тщательно мониторить рынок на предмет перепроданных бумаг и секторов, оценивая причины падения и возможный потенциал роста. Этим мы и займёмся с Дмитрием Михайловым.

Полный текст интервью

#Михайлов #акции #пятницаидей

{kind=link}

19 дек 2018 года OFAC полностью снял ограничения с компании UC Rusal.

Когда компания попала под санкции, иностранные инвесторы начали выходить из неё. Но даже когда их сняли, инвестиционные дома не стали убирать компанию из своих black-листов. Вполне возможно, что этот большой пласт инвесторов со временем постепенно вернётся обратно, но такие процессы обычно занимают длительное время.

Тем не менее, есть несколько поводов внимательнее отнестись к этой идее.

Полный текст интервью

#Харин #акции

Когда компания попала под санкции, иностранные инвесторы начали выходить из неё. Но даже когда их сняли, инвестиционные дома не стали убирать компанию из своих black-листов. Вполне возможно, что этот большой пласт инвесторов со временем постепенно вернётся обратно, но такие процессы обычно занимают длительное время.

Тем не менее, есть несколько поводов внимательнее отнестись к этой идее.

Полный текст интервью

#Харин #акции

{kind=link}

В прошлый раз мы удивились тому, что стратегия покупки худших компаний индекса S&P500 смогла принести доходность выше самого индекса.

Но будем с вами откровенны: мы не в полной мере учли ребалансировку индекса S&P500. В этот раз мы залатали эту дыру и пошли ещё дальше, проверив стратегию уже на 26-летнем горизонте, зацепив по дороге 2 мировых финансовых кризиса.

Исходные данные:

Горизонт: 1993-2019

Объем данных для анализа > 11 млн. значений

Источники: Reuters, Bloomberg

Кол-во компаний > 1500 шт.

Кол-во ребалансировок S&P500 ~1200 раз

Результат: мы считали, что покупать аутсайдеров рынка - дело всегда убыточное. Теперь мы не столь категоричны.

Полный текст анализа

#Копылов #акции

Но будем с вами откровенны: мы не в полной мере учли ребалансировку индекса S&P500. В этот раз мы залатали эту дыру и пошли ещё дальше, проверив стратегию уже на 26-летнем горизонте, зацепив по дороге 2 мировых финансовых кризиса.

Исходные данные:

Горизонт: 1993-2019

Объем данных для анализа > 11 млн. значений

Источники: Reuters, Bloomberg

Кол-во компаний > 1500 шт.

Кол-во ребалансировок S&P500 ~1200 раз

Результат: мы считали, что покупать аутсайдеров рынка - дело всегда убыточное. Теперь мы не столь категоричны.

Полный текст анализа

#Копылов #акции

{kind=link}

Мечта инвестора: как найти перспективную IT-компанию в области разработки ПО

Microsoft, SAP, Adobe Systems – когда-то эти гиганты были стартапами. Инвесторы, которые распознали в них лидеров рынка на ранних этапах, получили сверхприбыль. А те, кто тогда не поверили в их потенциал, кусают локти.

Какие метрики помогут выбрать «правильную» IT-компанию для инвестиций, почему низкая выручка не признак плохого продукта, а интенсивное продвижение, наоборот, повод задуматься, разбираемся с Дмитрием Михайловым.

Полный текст интервью

#Михайлов #акции #пятницаидей

Microsoft, SAP, Adobe Systems – когда-то эти гиганты были стартапами. Инвесторы, которые распознали в них лидеров рынка на ранних этапах, получили сверхприбыль. А те, кто тогда не поверили в их потенциал, кусают локти.

Какие метрики помогут выбрать «правильную» IT-компанию для инвестиций, почему низкая выручка не признак плохого продукта, а интенсивное продвижение, наоборот, повод задуматься, разбираемся с Дмитрием Михайловым.

Полный текст интервью

#Михайлов #акции #пятницаидей

{kind=link}

ТОП-5 российских компаний с растущей дивидендной доходностью

Так уж вышло, что на российском рынке не слишком много быстрорастущих технологичных компаний :) Гораздо больше тех, что не обещают бурного роста, зато радуют инвесторов очень высокими дивидендами. Мы решили разобраться в том, какие из крупнейших российских компаний могут значительно увеличить дивиденды в ближайшие годы.

Полный текст интервью

#акции

Так уж вышло, что на российском рынке не слишком много быстрорастущих технологичных компаний :) Гораздо больше тех, что не обещают бурного роста, зато радуют инвесторов очень высокими дивидендами. Мы решили разобраться в том, какие из крупнейших российских компаний могут значительно увеличить дивиденды в ближайшие годы.

Полный текст интервью

#акции

{kind=link}

Формируем EUR портфель из европейских акций с высокими дивидендами. Часть 2.

Существует два подхода к инвестированию. Первый и классический: ставим на рост акций и зарабатываем за счет переоценки. Второй – рассчитываем на высокую дивидендную доходность и ждем бокового движения рынка. Какой из них выбрать прямо сейчас, чтобы не бояться за акции в период летнего отпуска – объясняет портфельный управляющий Дмитрий Михайлов.

Полный текст статьи + рекомендации.

Часть 1 - в этом посте.

#акции

Существует два подхода к инвестированию. Первый и классический: ставим на рост акций и зарабатываем за счет переоценки. Второй – рассчитываем на высокую дивидендную доходность и ждем бокового движения рынка. Какой из них выбрать прямо сейчас, чтобы не бояться за акции в период летнего отпуска – объясняет портфельный управляющий Дмитрий Михайлов.

Полный текст статьи + рекомендации.

Часть 1 - в этом посте.

#акции

{kind=link}

#тест #акции

Тест на знание акций

На выходные мы приготовили вам не самый простой, но обширный и интересный тест на знание рынка акций. В нем всего 10 вопросов. Главное – не торопитесь отвечать, но и не тратьте на него больше 5 минут. В конце вы проверите свой уровень и получите рекомендации от нас в зависимости от ваших правильных ответов.

Ну а если рисковым активам в вашем портфеле не место, загляните в наш тест по облигациям, который уже прошли более тысячи человек.

Тест на знание акций

На выходные мы приготовили вам не самый простой, но обширный и интересный тест на знание рынка акций. В нем всего 10 вопросов. Главное – не торопитесь отвечать, но и не тратьте на него больше 5 минут. В конце вы проверите свой уровень и получите рекомендации от нас в зависимости от ваших правильных ответов.

Ну а если рисковым активам в вашем портфеле не место, загляните в наш тест по облигациям, который уже прошли более тысячи человек.

{kind=link}

#инвестируем #акции

Google - три причины купить прямо сейчас

В ближайшее время у компании Google ожидается масштабный релиз инновационных проектов, которые имеют все шансы поднять капитализацию компании. Кратко излагаем суть каждого из них и рекомендуем присмотреться к акциям Google уже сейчас.

1. Радар Google Soli

Компания представила Google Soli еще в 2015 году, но потом долгое время о проекте не было новостей. Некоторые детали разработки стали известны совсем недавно, а в конце прошлого года Федеральная комиссия по связи США разрешила Google увеличить мощность устройства и даже тестировать его на борту самолета. Все это дает основания полагать, что в скором времени проект Google Soli будет реализован.

Google Soli – это технология распознавания человеческих жестов. Устройство представляет собой чип размером 8х10 мм, который использует радар для считывания и обработки радиосигнала в режиме реального времени. В дальнейшем Google Soli позволит пользователям управлять электронными устройствами не прикасаясь к ним – с помощью простого языка жестов.

«Мы создаем будущее, в котором рука человека станет универсальным устройством ввода информации», - формулируют миссию проекта в Google.

Однако распознаванием жестов способности Google Soli не ограничиваются. Устройство умеет считывать мельчайшие детали, например, идентифицировать пластиковые карты и даже определять количество листов в стопке бумаги.

Как сообщают в Google, потенциальный рынок сбыта у новинки огромный: технология будет использоваться в смартфонах, компьютерах, носимой электронике и автомобилях. Кое-что из этого, кстати, Google тоже запустит в ближайшее время.

2. Pixel Watch

Первые смарт-часы от Google могут выйти уже в этом году. Детали разработки до сих пор держат в секрете: известно лишь, что в компании работают над тремя моделями часов, а функционировать они будут на операционной системе Wear OS при активном использовании голосового помощника Google Assistant.

Ходят слухи, что в новых часах будет функция под кодовым названием «Чёрный призрак»: интегральная схема управления питанием позволит Pixel Watch в фоновом режиме прослушивать голосовые команды, не разряжая при этом батарею.

Также предполагается, что с помощью умных часов можно будет оплачивать покупки, измерять пульс, распознавать музыкальные произведения. Интересной особенностью устройства может стать и сенсорная рамка вокруг дисплея.

3. Stadiа

Облачный игровой сервис нового поколения Stadia имеет все шансы совершить революцию в гейминге: теперь игры не нужно загружать или устанавливать – с помощью Stadia можно получить к ним мгновенный доступ, сохранив при этом разрешение 4K и шестиканальный звук.

Сервис будет доступен в 14 странах с ноября 2019 года. Стоимость подписки составит 10$ в месяц, но в эту сумму войдет только базовый набор игр – остальные придется покупать отдельно.

При запуске Stadia первым пользователям понадобится медиаплеер для воспроизведения видео и аудиоконтента Chromecast, однако в Google уверяют, что в дальнейшем сервисом можно будет пользоваться и через браузер Chrome. Медиаплеер входит в специальный набор Founder‘s Edition за 130$, который включает в себя также геймпад и три месяца подписки на Stadia для двух пользователей.

Google - три причины купить прямо сейчас

В ближайшее время у компании Google ожидается масштабный релиз инновационных проектов, которые имеют все шансы поднять капитализацию компании. Кратко излагаем суть каждого из них и рекомендуем присмотреться к акциям Google уже сейчас.

1. Радар Google Soli

Компания представила Google Soli еще в 2015 году, но потом долгое время о проекте не было новостей. Некоторые детали разработки стали известны совсем недавно, а в конце прошлого года Федеральная комиссия по связи США разрешила Google увеличить мощность устройства и даже тестировать его на борту самолета. Все это дает основания полагать, что в скором времени проект Google Soli будет реализован.

Google Soli – это технология распознавания человеческих жестов. Устройство представляет собой чип размером 8х10 мм, который использует радар для считывания и обработки радиосигнала в режиме реального времени. В дальнейшем Google Soli позволит пользователям управлять электронными устройствами не прикасаясь к ним – с помощью простого языка жестов.

«Мы создаем будущее, в котором рука человека станет универсальным устройством ввода информации», - формулируют миссию проекта в Google.

Однако распознаванием жестов способности Google Soli не ограничиваются. Устройство умеет считывать мельчайшие детали, например, идентифицировать пластиковые карты и даже определять количество листов в стопке бумаги.

Как сообщают в Google, потенциальный рынок сбыта у новинки огромный: технология будет использоваться в смартфонах, компьютерах, носимой электронике и автомобилях. Кое-что из этого, кстати, Google тоже запустит в ближайшее время.

2. Pixel Watch

Первые смарт-часы от Google могут выйти уже в этом году. Детали разработки до сих пор держат в секрете: известно лишь, что в компании работают над тремя моделями часов, а функционировать они будут на операционной системе Wear OS при активном использовании голосового помощника Google Assistant.

Ходят слухи, что в новых часах будет функция под кодовым названием «Чёрный призрак»: интегральная схема управления питанием позволит Pixel Watch в фоновом режиме прослушивать голосовые команды, не разряжая при этом батарею.

Также предполагается, что с помощью умных часов можно будет оплачивать покупки, измерять пульс, распознавать музыкальные произведения. Интересной особенностью устройства может стать и сенсорная рамка вокруг дисплея.

3. Stadiа

Облачный игровой сервис нового поколения Stadia имеет все шансы совершить революцию в гейминге: теперь игры не нужно загружать или устанавливать – с помощью Stadia можно получить к ним мгновенный доступ, сохранив при этом разрешение 4K и шестиканальный звук.

Сервис будет доступен в 14 странах с ноября 2019 года. Стоимость подписки составит 10$ в месяц, но в эту сумму войдет только базовый набор игр – остальные придется покупать отдельно.

При запуске Stadia первым пользователям понадобится медиаплеер для воспроизведения видео и аудиоконтента Chromecast, однако в Google уверяют, что в дальнейшем сервисом можно будет пользоваться и через браузер Chrome. Медиаплеер входит в специальный набор Founder‘s Edition за 130$, который включает в себя также геймпад и три месяца подписки на Stadia для двух пользователей.

#инвестируем #акции

На прошлой неделе мы увеличили позицию в акциях ВТБ. Причина - ВТБ может стать бенефициаром двух новых требований ЦБ РФ:

1. Пресс-служба Банка России выпустила документ «О внедрении в российском регулировании новых подходов к оценке кредитного риска», в котором говориться о планах по снижению риск-весов кредитования высококачественных заёмщиков со 100 до 65%. Снижение риск-весов коснется и других категорий заемщиков. Почему это позитивно для банка? Если риск-веса будут уменьшаться, то банк сможет позволить себе высвободить часть капитала для увеличения портфеля, но для ВТБ это еще будет означать увеличение вероятности выплаты высоких дивидендов (50% прибыли по МСФО). Напомним, инвесторы испытывали скепсис после презентации ВТБ трехлетней стратегии, где были заявлены амбициозные цели по увеличению дивидендных выплат. Теперь этот скепсис может уменьшиться.

2. ЦБ намерен сократить M&A активность банков. Почему для ВТБ это может быть позитивно? Часть инвесторов скептично воспринимают столь активные покупки банком долей компаний. Например, недавно ВТБ увеличил долю в девелопере «Группа ПИК». Всё-таки классический банк должен лишь кредитовать эти сделки, а если банк участвует собственным капиталом, то всегда существует риск списаний этих активов, что снижает прозрачность будущих прибылей для инвесторов. В случае введения требований со стороны ЦБ, ВТБ может стать больше похож на классический банк, что снизит риски на капитал и даст инвесторам возможность точнее прогнозировать прибыль банка.

На прошлой неделе мы увеличили позицию в акциях ВТБ. Причина - ВТБ может стать бенефициаром двух новых требований ЦБ РФ:

1. Пресс-служба Банка России выпустила документ «О внедрении в российском регулировании новых подходов к оценке кредитного риска», в котором говориться о планах по снижению риск-весов кредитования высококачественных заёмщиков со 100 до 65%. Снижение риск-весов коснется и других категорий заемщиков. Почему это позитивно для банка? Если риск-веса будут уменьшаться, то банк сможет позволить себе высвободить часть капитала для увеличения портфеля, но для ВТБ это еще будет означать увеличение вероятности выплаты высоких дивидендов (50% прибыли по МСФО). Напомним, инвесторы испытывали скепсис после презентации ВТБ трехлетней стратегии, где были заявлены амбициозные цели по увеличению дивидендных выплат. Теперь этот скепсис может уменьшиться.

2. ЦБ намерен сократить M&A активность банков. Почему для ВТБ это может быть позитивно? Часть инвесторов скептично воспринимают столь активные покупки банком долей компаний. Например, недавно ВТБ увеличил долю в девелопере «Группа ПИК». Всё-таки классический банк должен лишь кредитовать эти сделки, а если банк участвует собственным капиталом, то всегда существует риск списаний этих активов, что снижает прозрачность будущих прибылей для инвесторов. В случае введения требований со стороны ЦБ, ВТБ может стать больше похож на классический банк, что снизит риски на капитал и даст инвесторам возможность точнее прогнозировать прибыль банка.

Когда заходит речь об иностранных инвестициях, мы вспоминаем прежде всего компании из США, Европы и Китая… При этом мы зачастую совершенно напрасно игнорируем рынок ОАЭ, хотя с точки зрения рисков и удобства доступа для россиян этот рынок выглядит гораздо более перспективным, чем рынки перечисленных выше стран. Почему?

Есть конечно и минусы. В частности, в российском инфополе очень мало аналитики по таким компаниям. Поэтому решил «помочь» инвесторам, которые приглядываются к рынку ОАЭ и сделать подборку перспективных (на мой взгляд) акций местных компаний.

При этом руководствовался двумя основными критериями:

1. Все бумаги должны быть доступны к покупке через местного брокера, отвечающего тем критериям, которые я ранее выделял в качестве важных с точки зрения открытия иностранного брокерского счёта. Валюта AED (без рисков в долларе США).

2. Все эмитенты в подборке должны быть надёжными, прибыльными, платить дивиденды, а их общая динамика как минимум за последний месяц должна превосходить динамику бенчмарка (индекс ADX General Index).

Результаты с полными данными можете посмотреть на прикреплённой картинке. Ниже приведу краткое описание бизнеса эмитентов (оно на картинке не уместилось) + продублирую сведения о дивдоходности и потенциале роста цены акций на ближайшие 12 мес.

Итак, список:

ABU DHABI ISLAMI BANK: банк в ОАЭ, являющийся четвертым по размеру активов исламским банком в мире. Высокий уровень гос. поддержки. Дивдоходность = 5,7%, потенциал роста = 15,4%.

ADNOC DRILLING COMPANY: одна из крупнейших нефтедобывающих компания мира. Предоставляет услуги по бурению и строительству скважин на различных месторождениях: на суше, на море и на искусственных островах. Дивдоходность = 3,84%, потенциал роста = 14,6%.

EMAAR PROPERTIES PJSC: доминирующий игрок на рынке недвижимости ОАЭ. Работает в различных сегментах, таких как гостиничный бизнес, розничная торговля и развлечения. Дивдоходность = 6%, потенциал роста = 26%.

SALIK CO PJSC: единственный оператор платных дорог в ОАЭ (права до 2071 г.). Дивдоходность = 4,36%, потенциал роста = 17,8%.

EMIRATES NBD PJS: осуществляет банковскую и финансовую деятельность, казначейские услуги и исламские банковские продукты. Дивдоходность = 6,08%, потенциал роста = 19,4%.

AGTHIA GROUP PJS: занимается производством и дистрибуцией продуктов питания и напитков, фокусируется на производстве муки, кормов для животных и ряде других направлений. Дивдоходность = 2,89%, потенциал роста = 11%.

В общем, рынок интересный, компании перспективные. Присмотритесь, если покупаете акции в иностранном контуре.

#Акции_AED

Please open Telegram to view this post

VIEW IN TELEGRAM

👍27

Геополитика и рынок акций

На прошлой неделе переговорный процесс неожиданно перешёл в стадию подготовки встречи лидеров России и США. По планам, уже в ближайшую пятницу (15 августа) Путин и Трамп встретятся на Аляске.

По словам помощника президента РФ Юрия Ушакова, российская сторона в ходе визита Уиткоффа в Москву (в прошлую среду), получила от США предложение, которое «представляется вполне приемлемым». Таким образом, судя по всему, некие общие параметры компромисса найдены.

По информации Bloomberg, суть предложения заключается в том, что Украина уступит России весь Донбасс в обмен на прекращение наступления в Херсонской и Запорожской областях. При этом постпред США при НАТО Мэттью Уитакер заявил, что украинская сторона должна согласиться завершить военный конфликт с Россией, из чего предварительно можно сделать вывод, что Вашингтон готов оказать давление на Киев.

Сегодня (11 августа) министры иностранных дел стран ЕС проведут встречу для обсуждения ситуации на Украине.

Очевидно, что путь к миру будет непростым. Сейчас нет никаких оснований ожидать, что в пятницу «всё закончится». Напротив, в позитивном сценарии в пятницу всё только начнётся. Тем не менее, пока процесс движется в позитивном ключе. Напомню, что на прошлой неделе истёк срок «ультиматума Трампа» и… ничего… Причём, ничего даже в плане риторики.

Российский рынок акций вырос на прошлой неделе почти на 10%. Тем не менее важно понимать, что мы, со всем этим ростом, сейчас находимся примерно на том же уровне, на котором были перед первым официальным звонком Путина и Трампа по украинскому конфликту (12 февраля). А тогда ещё ничего даже не началось, стороны лишь обозначили желание двигаться к переговорному процессу.

По мнению Дмитрия Скрябина, текущий уровень российского рынка является несправедливым, учитывая прогресс в переговорах и снижение ключевой ставки на 3% в сравнении с февралём.

Конечно, геополитические новости могут быстро меняться, что будет приводить к высокой волатильности. Например, можно ожидать, что после сегодняшней встречи министров ЕС последуют заявления, которые могут не понравиться российским инвесторам. Однако, скорее всего, к пятнице про них уже никто не вспомнит.

В долгосрочной перспективе российский рынок акций будет расти. Я понимаю инвесторов, которые не заходят в акции, желая дождаться «финального решения». Понятно, что к тому моменту всё будет дороже, но и рисков будет меньше. Тем не менее сейчас можно предварительно заключить, что после пятничной встречи Путина и Трампа появится больше позитива, а потенциал роста, с учётом снижающейся ключевой ставки, остаётся очень большим.

Сейчас я вижу хороший момент для среднесрочных и долгосрочных инвестиций в российский рынок акций. При этом сразу нужно оговориться, что вероятно впереди нас ждёт высокая волатильность, и к этому нужно быть готовым. Тем не менее, скорее всего, второе полугодие текущего года и как минимум первая половина следующего, может стать очень хорошим временем для российских акций. И тем, кто ищет высокую доходность, стоит обратить на это внимание.

#акции

На прошлой неделе переговорный процесс неожиданно перешёл в стадию подготовки встречи лидеров России и США. По планам, уже в ближайшую пятницу (15 августа) Путин и Трамп встретятся на Аляске.

По словам помощника президента РФ Юрия Ушакова, российская сторона в ходе визита Уиткоффа в Москву (в прошлую среду), получила от США предложение, которое «представляется вполне приемлемым». Таким образом, судя по всему, некие общие параметры компромисса найдены.

По информации Bloomberg, суть предложения заключается в том, что Украина уступит России весь Донбасс в обмен на прекращение наступления в Херсонской и Запорожской областях. При этом постпред США при НАТО Мэттью Уитакер заявил, что украинская сторона должна согласиться завершить военный конфликт с Россией, из чего предварительно можно сделать вывод, что Вашингтон готов оказать давление на Киев.

Сегодня (11 августа) министры иностранных дел стран ЕС проведут встречу для обсуждения ситуации на Украине.

Очевидно, что путь к миру будет непростым. Сейчас нет никаких оснований ожидать, что в пятницу «всё закончится». Напротив, в позитивном сценарии в пятницу всё только начнётся. Тем не менее, пока процесс движется в позитивном ключе. Напомню, что на прошлой неделе истёк срок «ультиматума Трампа» и… ничего… Причём, ничего даже в плане риторики.

Российский рынок акций вырос на прошлой неделе почти на 10%. Тем не менее важно понимать, что мы, со всем этим ростом, сейчас находимся примерно на том же уровне, на котором были перед первым официальным звонком Путина и Трампа по украинскому конфликту (12 февраля). А тогда ещё ничего даже не началось, стороны лишь обозначили желание двигаться к переговорному процессу.

По мнению Дмитрия Скрябина, текущий уровень российского рынка является несправедливым, учитывая прогресс в переговорах и снижение ключевой ставки на 3% в сравнении с февралём.

Конечно, геополитические новости могут быстро меняться, что будет приводить к высокой волатильности. Например, можно ожидать, что после сегодняшней встречи министров ЕС последуют заявления, которые могут не понравиться российским инвесторам. Однако, скорее всего, к пятнице про них уже никто не вспомнит.

В долгосрочной перспективе российский рынок акций будет расти. Я понимаю инвесторов, которые не заходят в акции, желая дождаться «финального решения». Понятно, что к тому моменту всё будет дороже, но и рисков будет меньше. Тем не менее сейчас можно предварительно заключить, что после пятничной встречи Путина и Трампа появится больше позитива, а потенциал роста, с учётом снижающейся ключевой ставки, остаётся очень большим.

Сейчас я вижу хороший момент для среднесрочных и долгосрочных инвестиций в российский рынок акций. При этом сразу нужно оговориться, что вероятно впереди нас ждёт высокая волатильность, и к этому нужно быть готовым. Тем не менее, скорее всего, второе полугодие текущего года и как минимум первая половина следующего, может стать очень хорошим временем для российских акций. И тем, кто ищет высокую доходность, стоит обратить на это внимание.

#акции

👍43

Банк ВТБ объявил параметры допэмиссии акций. В ходе SPO банк планирует привлечь ₽70-90 млрд. Цена будет установлена после формирования книги заявок. Ожидается, что она не превысит цену закрытия основной торговой сессии 15 сентября – ₽73,9 руб. за акцию. Сбор заявок до 18 сентября 12:00.

Менеджмент ВТБ прогнозирует, что в этом году банк заработает ₽500 млрд, при рентабельности собственного капитала 18% (против 20% в 2024 г. и на уровне средней рентабельности банковского сектора в этом году) и стоимости риска в 1%. Рост чистого комиссионного дохода в этом году может превысить 10%.

На этот год достаточность капитала группы (норматив Н20.0) составит 9,5%. В следующем году ожидается рост норматива до 10,5%, а к началу 2028 г. до 11,75% (при росте надбавки за системную значимость до 1% и надбавки за поддержание достаточности капитала до 2,5%). Небольшой запас над нормативом по капиталу может ограничить дивидендные выплаты из прибыли.

Недавно банк неожиданно выплатил рекордные дивиденды за 2024 год — ₽137 млрд или ₽25,6 на акцию. При этом дивидендная доходность на момент отсечки превышала 27%.

Вероятно, ключевым фактором для выплаты дивидендов стала необходимость финансирования капитальной программы Объединённой судостроительной корпорации (ОСК). Согласно распоряжению президента Путина, доходы федерального бюджета от дивидендов ВТБ за 2024–2028 годы решено направить на финансирование деятельности ОСК, в том числе на модернизацию мощностей предприятия. По заявлениям первого зампредседателя правления банка Дмитрия Пьянова, ВТБ работает над тем, чтобы продолжить выплату дивидендов и в следующем году. По словам Пьянова, дивиденды, выплаченные в 2025 году, будут не последними в корпоративной истории банка.

Кроме дивидендов, в будущем году банк планирует конвертировать привилегированные акции в обыкновенные. Напомню, что помимо 5,4 млрд обыкновенных акций, у банка есть 24,5 трлн привилегированных, которые принадлежат государству (пакет оценивается в ₽521,4 млрд). Банк намерен конвертировать эти акции в обыкновенные. Самый важный параметр будущей конвертации – оценка привилегированных акций. Она будет крайне важна для миноритарных акционеров, так как слишком высокая оценка привилегированного «пакета» вероятно приведёт к сильному размытию доли действующих акционеров, так как одним из инструментов конвертации может быть допэмиссия.

Также стоит отметить, что ВТБ является, пожалуй, самым главным бенефициаром финансового сектора от смягчения денежно-кредитной политики. По расчётам, снижение КС на 1 п.п. добавляет около ₽20 млрд чистой прибыли в год или около 0,44 б.п. рентабельности капитала. В своём базовом прогнозе банк ожидает ключевую ставку 16% на конец этого года и 14% на конец следующего. При снижении ключевой ставки в следующем году, ВТБ по предварительным расчётам сможет заработать около ₽650 млрд прибыли. При этом сейчас банк оценивается по одному из самых низких мультипликаторов в финансовом секторе, так мультипликатор P/BV (рыночная капитализация/собственный капитал банка) = 0,14x.

+Плюсы:

-Минусы:

Таким образом, инвестиционный кейс ВТБ в данный момент не выглядит однозначным. Есть понятные перспективы, но есть и понятные риски.

#акции

Please open Telegram to view this post

VIEW IN TELEGRAM

👍31

Рынок с напряжением ожидает деталей нового бюджета. Пока их нет, но на заседании правительства было озвучено, что доходы российского бюджета на 2026 год запланированы на уровне ₽40,28 трлн, расходы — ₽44,1 трлн.

📊 Бюджетная политика и позиция ЦБ РФ

12 сентября ЦБ снизил ключевую ставку на 100 базисных пункта, до 17%. Рынок ожидал снижения на 2%, но такой сценарий, судя по всему, даже не рассматривался из-за риска проинфляционного бюджета на 2026 год.

Сейчас эти опасения, кажется, исчезли. По крайней мере Набиуллина на Международном банковском форуме в Сочи заявила, что оценивает положительно тот факт, что правительство решило не идти на увеличение дефицита бюджета, а повышение НДС не окажет устойчивого инфляционного давления.

Следовательно, если риск «раздутого» бюджета 2026 г. ушёл, это неизбежно будет принято во внимание во время следующего планового заседания ЦБ по ставке, которое состоится 24 октября. Вероятнее всего, ЦБ продолжит снижать ставку.

Однако на долгосрочную перспективу я пока настроен осторожно. Если данные о доходах и расходах на 2026 г. подтвердятся, то бюджет 2026 г. будет принят с дефицитом в ₽3,9 трлн. (1,6% ВВП). Напомню, по недавнему прогнозу Минфина дефицит бюджета в 2025 г. составит ₽5,7 трлн (2,6% ВВП). Однако изначально, в момент принятия закона о федеральном бюджете на 2025 год, дефицит планировали в размере ₽1,173 трлн или 0,5% ВВП. Поэтому параметры бюджета в момент принятия и в процессе его исполнения – это очень разные истории. Именно поэтому я не тороплюсь характеризовать бюджет 2026 г. как дезинфляционный, что, по-моему, уже сделали все деловые СМИ.

📈 Инфляционные риски

Недельные данные по инфляции показывают растущее давление. По последним данным сезонно-сглаженная инфляция составляет порядка 6%, что существенно выше целевого уровня ЦБ.

Помимо неопределённости с бюджетом и некоторого роста инфляции, есть и другие проинфляционные факторы:

На этом фоне мы видим, что рынок пересматривает ожидания по ставке:

Похоже, в начале сентября рынок «перезабежал» в позитивные ожидания относительно интенсивности снижения ставки, а сейчас мы видим, как рынок «перезабегает» в противоположную крайность.

💎 Инвестиционные возможности

По мнению Дмитрия Скрябина, текущий уровень 2700 пунктов по индексу Мосбиржи выглядит как привлекательная точка для входа. При отсутствии серьёзных геополитических рисков прогнозируется:

Это значит, что сейчас не время продавать. Напротив, можно брать дополнительный риск в акциях на текущих уровнях.

Альтернативой акциям, особенно на фоне ослабления рубля, могут стать платина и палладий. Исторически платина долго торговалась выше золота. И пока в заголовках СМИ преимущественно мелькают золото и серебро, платина в первой половине 2025 г. незаметно стала самым доходным сырьевым товаром. Целевой уровень по платине на год вперёд я бы определил в $2 тыс., т.е. +22% к текущему уровню. Но это доходность в долларах. Ослабление рубля до ₽95 за доллар США, которое я жду также на горизонте 12 месяцев, дополнительно поддержит рост прибыли в рублёвом эквиваленте.

Хорошие перспективы и у облигаций, о чём я недавно писал.

🐳 Всем удачной рабочей недели!

#акции

Please open Telegram to view this post

VIEW IN TELEGRAM

👍33