Геополитика. Вот события, которые могут иметь существенные последствия для мировой экономики:

1. Канцлер Германии Ангела Меркель согласилась на создание специального фонда восстановления европейских экономик.

2. Конституционный суд Германии раскритиковал программу ЕЦБ по выкупу долгов ввиду того, что она нарушает Маастрихтский договор. В свою очередь Еврокомиссия сообщила, что может принять меры против немецкого правительства за несоблюдение принципа верховенства европейского права над национальным.

3. Пекин отменил «таргет ВВП», принял первый в истории КНР Гражданский кодекс и законопроект о госбезопасности (коснётся прежде всего Гонконга).

4. Сенат США принял закон, который может лишить некоторые китайские компании доступа на фондовые биржи США. Вашингтон планирует наложить санкции на китайских чиновников, которые обеспечивают соблюдение нового закона «о национальной безопасности» в Гонконге.

К каким именно последствиям могут привести эти события, читайте в обзоре Вадима Логинова, директора по стратегическому развитию УК «Альфа-Капитал».

Читать →

#анализируем

1. Канцлер Германии Ангела Меркель согласилась на создание специального фонда восстановления европейских экономик.

2. Конституционный суд Германии раскритиковал программу ЕЦБ по выкупу долгов ввиду того, что она нарушает Маастрихтский договор. В свою очередь Еврокомиссия сообщила, что может принять меры против немецкого правительства за несоблюдение принципа верховенства европейского права над национальным.

3. Пекин отменил «таргет ВВП», принял первый в истории КНР Гражданский кодекс и законопроект о госбезопасности (коснётся прежде всего Гонконга).

4. Сенат США принял закон, который может лишить некоторые китайские компании доступа на фондовые биржи США. Вашингтон планирует наложить санкции на китайских чиновников, которые обеспечивают соблюдение нового закона «о национальной безопасности» в Гонконге.

К каким именно последствиям могут привести эти события, читайте в обзоре Вадима Логинова, директора по стратегическому развитию УК «Альфа-Капитал».

Читать →

#анализируем

Яндекс Дзен

Геополитический прогноз на июнь—июль 2020 г.

Имидж Соединённых Штатов как мирового лидера стремительно рушится. Не помогает даже возобновление пилотируемых полётов в космос. Между тем геополитические партнёры-соперники набирают очки. Европа показала миру, как сумела справиться с пандемией быстрее многих…

В эфире рубрика «Разбор бумаги». Анализируем бумаги, в которые инвестируем сами. Сегодня рассмотрим евробонды индонезийской угольной компании Bayan.

Разбор евробонда Bayan 23

Валюта: USD

Купон: 6,125%

Цена: 94% от номинала

Доходность (YTM): 8,75%

Страна: Индонезия 🇮🇩

Эмитент: Bayan

Риск: 3 из 5 по шкале Альфа-Капитал

Рейтинги эмитента: Ba3/B+/BB–

Bayan Resources – один из 5 крупнейших интегрированных производителей угля в Индонезии.

Контекст

За последние недели ситуация в мире значительно улучшилась, резко снизилась неопределенность относительно перспектив развития мировой экономики, что сделало инвестиции в облигации заметно более безопасными.

Цена облигаций растут, доходности снижаются. Уже трудно найти евробонды, качество которых бы нас устраивало, а доходность в долларах превышала бы 8%. Евробонд Bayan 23 — одна из таких бумаг.

Структура доходов

Резервы компании составляют почти 1,2 млрд тонн угля. 80% добычи происходит на 1 месторождении (Tabang, Северный Пакар), в котором Bayan владеет 90%. В 2019 г. компания добыла около 32 млн тонн угля.

Bayan продает уголь в Азии: Филиппины (25%), Индия (20%), Корея (15%), Индонезия (12%), Малайзия и Китай (по 11%) и другие. Примерно половина продаж идет по текущим биржевым ценам, остальное – по фиксированным контрактным. Во время мартовских COVID локдаунов компания останавливала добычу на своих шахтах всего на 11 дней. Сейчас все шахты ведут добычу в штатном режиме.

Финансовые показатели

$3,2 млрд — Капитализация

$1,35 млрд — Годовая выручка на 1Q20

$0,31 млрд — EBITDA

0,45х — чистый Долг/EBITDA

Структура акционеров

54% — гражданин Индонезии с непроизносимым именем, он же фаундер. Кроме Bayan у него нет заметных активов.

20% — Korean Elecrtic Corporation (Moody’s Aa2)

11,8% — менеджмент

10% — PT Sumber Suradaya Prima

остальное – в свободном обращении

📈 Вот почему инвестируем:

+ Отличная рентабельность – около 25% по EBITDA и до 15% по чистой прибыли. Основное месторождение компании Tabang является одним из самых низкозатратных в мире.

+ Хорошая ликвидность. На 1Q20 на счетах компании $260 млн при долге $401 млн.

+ Низкая долговая нагрузка. Показатель чистый долг/EBITDA на конец 1Q20 составлял всего 0,45х. При этом краткосрочный долг фактически отсутствует – компания рефинансировала его благодаря успешному размещению евробонда Bayan 23 на $400 млн в январе 2020 г.

+ Высокие темпы роста объемов добычи. За последние 3 года средние темпы роста добычи CAGR превысили 50% - значительно больше чем у Indika и других производителей из Индонезии. В 2016 г. компания добыла 10.8 млн тонн, в 2019 г. уже около 32 млн тонн.

+ Значительные запасы угля. Только запасы месторождения Tabang превышают 900 млн тонн (хватит на ~30 лет при текущих темпах добычи). #разборбумаги

Разбор евробонда Bayan 23

Валюта: USD

Купон: 6,125%

Цена: 94% от номинала

Доходность (YTM): 8,75%

Страна: Индонезия 🇮🇩

Эмитент: Bayan

Риск: 3 из 5 по шкале Альфа-Капитал

Рейтинги эмитента: Ba3/B+/BB–

Bayan Resources – один из 5 крупнейших интегрированных производителей угля в Индонезии.

Контекст

За последние недели ситуация в мире значительно улучшилась, резко снизилась неопределенность относительно перспектив развития мировой экономики, что сделало инвестиции в облигации заметно более безопасными.

Цена облигаций растут, доходности снижаются. Уже трудно найти евробонды, качество которых бы нас устраивало, а доходность в долларах превышала бы 8%. Евробонд Bayan 23 — одна из таких бумаг.

Структура доходов

Резервы компании составляют почти 1,2 млрд тонн угля. 80% добычи происходит на 1 месторождении (Tabang, Северный Пакар), в котором Bayan владеет 90%. В 2019 г. компания добыла около 32 млн тонн угля.

Bayan продает уголь в Азии: Филиппины (25%), Индия (20%), Корея (15%), Индонезия (12%), Малайзия и Китай (по 11%) и другие. Примерно половина продаж идет по текущим биржевым ценам, остальное – по фиксированным контрактным. Во время мартовских COVID локдаунов компания останавливала добычу на своих шахтах всего на 11 дней. Сейчас все шахты ведут добычу в штатном режиме.

Финансовые показатели

$3,2 млрд — Капитализация

$1,35 млрд — Годовая выручка на 1Q20

$0,31 млрд — EBITDA

0,45х — чистый Долг/EBITDA

Структура акционеров

54% — гражданин Индонезии с непроизносимым именем, он же фаундер. Кроме Bayan у него нет заметных активов.

20% — Korean Elecrtic Corporation (Moody’s Aa2)

11,8% — менеджмент

10% — PT Sumber Suradaya Prima

остальное – в свободном обращении

📈 Вот почему инвестируем:

+ Отличная рентабельность – около 25% по EBITDA и до 15% по чистой прибыли. Основное месторождение компании Tabang является одним из самых низкозатратных в мире.

+ Хорошая ликвидность. На 1Q20 на счетах компании $260 млн при долге $401 млн.

+ Низкая долговая нагрузка. Показатель чистый долг/EBITDA на конец 1Q20 составлял всего 0,45х. При этом краткосрочный долг фактически отсутствует – компания рефинансировала его благодаря успешному размещению евробонда Bayan 23 на $400 млн в январе 2020 г.

+ Высокие темпы роста объемов добычи. За последние 3 года средние темпы роста добычи CAGR превысили 50% - значительно больше чем у Indika и других производителей из Индонезии. В 2016 г. компания добыла 10.8 млн тонн, в 2019 г. уже около 32 млн тонн.

+ Значительные запасы угля. Только запасы месторождения Tabang превышают 900 млн тонн (хватит на ~30 лет при текущих темпах добычи). #разборбумаги

👍1

📉 Какие риски видим:

– Концентрация в активах. Львиная доля добычи ведется на 1 шахте, что может привести к потерям в случае аварии. Стоит отметить, что добыча на других шахтах растёт опережающими темпами и можно ожидать уменьшения концентрации в будущем.

– Рыночный риск. Денежные потоки эмитента сильно зависят от биржевых цен на уголь. В данный момент цены на термальный уголь находятся на уровнях, близким к минимальным за последние 10 лет, однако даже на таких уровнях у Bayan сохраняется относительно высокая рентабельность (около 17% EBITDA margin).

– Уголь – топливо прошлого. В долгосрочной перспективе использование угля для генерации электричества и тепла будет снижаться. Однако, Индонезия остается в списке стран, где уголь – основной вид топлива для электростанций (более 60% работают на нем) и в целом в Азии (основной рынок эмитента) спрос на уголь по прогнозам будет оставаться высоким.

– Риск обмеления рек, используемых для транспортировки угля с крупнейшей шахты Bayan. При обмелении возможности компании по доставке угля ограничиваются, что приводит к снижению выручки и рентабельности. В периода маловодья компании приходится сильно увеличивать запасы. До 2022 г. планируется введение в строй дороги в обход реки, что станет фактором улучшения кредитного качества Bayan.

📎 Бонусы:

1. Revised Guidance 2020 (15 May 2020)

2. Investor Updates 1Q20 (8 May 2020)

3. S&P Global Ratings about Bayan (09 Apr 2020)

#разборбумаги

– Концентрация в активах. Львиная доля добычи ведется на 1 шахте, что может привести к потерям в случае аварии. Стоит отметить, что добыча на других шахтах растёт опережающими темпами и можно ожидать уменьшения концентрации в будущем.

– Рыночный риск. Денежные потоки эмитента сильно зависят от биржевых цен на уголь. В данный момент цены на термальный уголь находятся на уровнях, близким к минимальным за последние 10 лет, однако даже на таких уровнях у Bayan сохраняется относительно высокая рентабельность (около 17% EBITDA margin).

– Уголь – топливо прошлого. В долгосрочной перспективе использование угля для генерации электричества и тепла будет снижаться. Однако, Индонезия остается в списке стран, где уголь – основной вид топлива для электростанций (более 60% работают на нем) и в целом в Азии (основной рынок эмитента) спрос на уголь по прогнозам будет оставаться высоким.

– Риск обмеления рек, используемых для транспортировки угля с крупнейшей шахты Bayan. При обмелении возможности компании по доставке угля ограничиваются, что приводит к снижению выручки и рентабельности. В периода маловодья компании приходится сильно увеличивать запасы. До 2022 г. планируется введение в строй дороги в обход реки, что станет фактором улучшения кредитного качества Bayan.

📎 Бонусы:

1. Revised Guidance 2020 (15 May 2020)

2. Investor Updates 1Q20 (8 May 2020)

3. S&P Global Ratings about Bayan (09 Apr 2020)

#разборбумаги

Пожар на заводе PEMEX

В результате землетрясения в Мексике возник пожар на одном из крупнейших НПЗ Salina Cruz (мощность 330 тыс. барр. в сутки) компании Pemex. Работа НПЗ была временно остановлена и сейчас ведутся работы по ее восстановлению. Остановка этого НПЗ слабо влияет на кредитное качество компании. Pemex выгоднее перерабатывать нефть на технологически более продвинутых НПЗ США в мексиканском заливе. К тому же общая загруженность НПЗ у компании уже давно находится на уровне ниже 40% от их мощностей.

В результате данных событий реальный ущерб для компании очень незначителен, несмотря на массу негативных новостей. Облигации с погашением в 2035 году корректируются незначительно, не говоря уже о более коротких выпусках эмитента.

Мы продолжаем удерживать облигации компании в своих портфелях.

В результате землетрясения в Мексике возник пожар на одном из крупнейших НПЗ Salina Cruz (мощность 330 тыс. барр. в сутки) компании Pemex. Работа НПЗ была временно остановлена и сейчас ведутся работы по ее восстановлению. Остановка этого НПЗ слабо влияет на кредитное качество компании. Pemex выгоднее перерабатывать нефть на технологически более продвинутых НПЗ США в мексиканском заливе. К тому же общая загруженность НПЗ у компании уже давно находится на уровне ниже 40% от их мощностей.

В результате данных событий реальный ущерб для компании очень незначителен, несмотря на массу негативных новостей. Облигации с погашением в 2035 году корректируются незначительно, не говоря уже о более коротких выпусках эмитента.

Мы продолжаем удерживать облигации компании в своих портфелях.

{kind=link}

Переток денежных средств

В 2009 г. переток средств из фондов денежного рынка в другие финансовые активы послужил одной из главных причин быстрого восстановления цен на рынках. Повторение данного паттерна мы ожидаем и в 2020-2021 гг.

В 2009 г. переток средств из фондов денежного рынка в другие финансовые активы послужил одной из главных причин быстрого восстановления цен на рынках. Повторение данного паттерна мы ожидаем и в 2020-2021 гг.

{kind=link}

Завтра в 11.00 (мск) стартует онлайн-трансляция встречи «Альфа-Инвестор».

На встречах «Альфа-Инвестор» эксперты Альфа-Капитала обсуждают тенденции на финансовых рынках и рассказывают, во что инвестируют и почему. Экономический обозреватель Александр Кареевский держит темп беседы и задаёт экспертам острые и не всегда удобные вопросы о рынке.

Спикеры

– Эдуард Харин, управляющий портфелями акций и облигаций в рублях,

– Дмитрий Дорофеев, управляющий портфелями еврооблигаций в долларах и евро,

– Владимир Брагин, директор по анализу финансовых рынков и макроэкономики,

– Александр Кареевский, экономический обозреватель.

Завтра обсудим:

Что происходит на рынках России и мира?

Какие результаты показали паевые фонды?

Как выбрать инвестиционную стратегию и минимизировать риски?

Трансляция начнётся 30 июня в 11.00 по московскому времени.

Ссылка на трансляцию:

https://www.alfacapital.ru/news/alfa-investor/

На встречах «Альфа-Инвестор» эксперты Альфа-Капитала обсуждают тенденции на финансовых рынках и рассказывают, во что инвестируют и почему. Экономический обозреватель Александр Кареевский держит темп беседы и задаёт экспертам острые и не всегда удобные вопросы о рынке.

Спикеры

– Эдуард Харин, управляющий портфелями акций и облигаций в рублях,

– Дмитрий Дорофеев, управляющий портфелями еврооблигаций в долларах и евро,

– Владимир Брагин, директор по анализу финансовых рынков и макроэкономики,

– Александр Кареевский, экономический обозреватель.

Завтра обсудим:

Что происходит на рынках России и мира?

Какие результаты показали паевые фонды?

Как выбрать инвестиционную стратегию и минимизировать риски?

Трансляция начнётся 30 июня в 11.00 по московскому времени.

Ссылка на трансляцию:

https://www.alfacapital.ru/news/alfa-investor/

{kind=link}

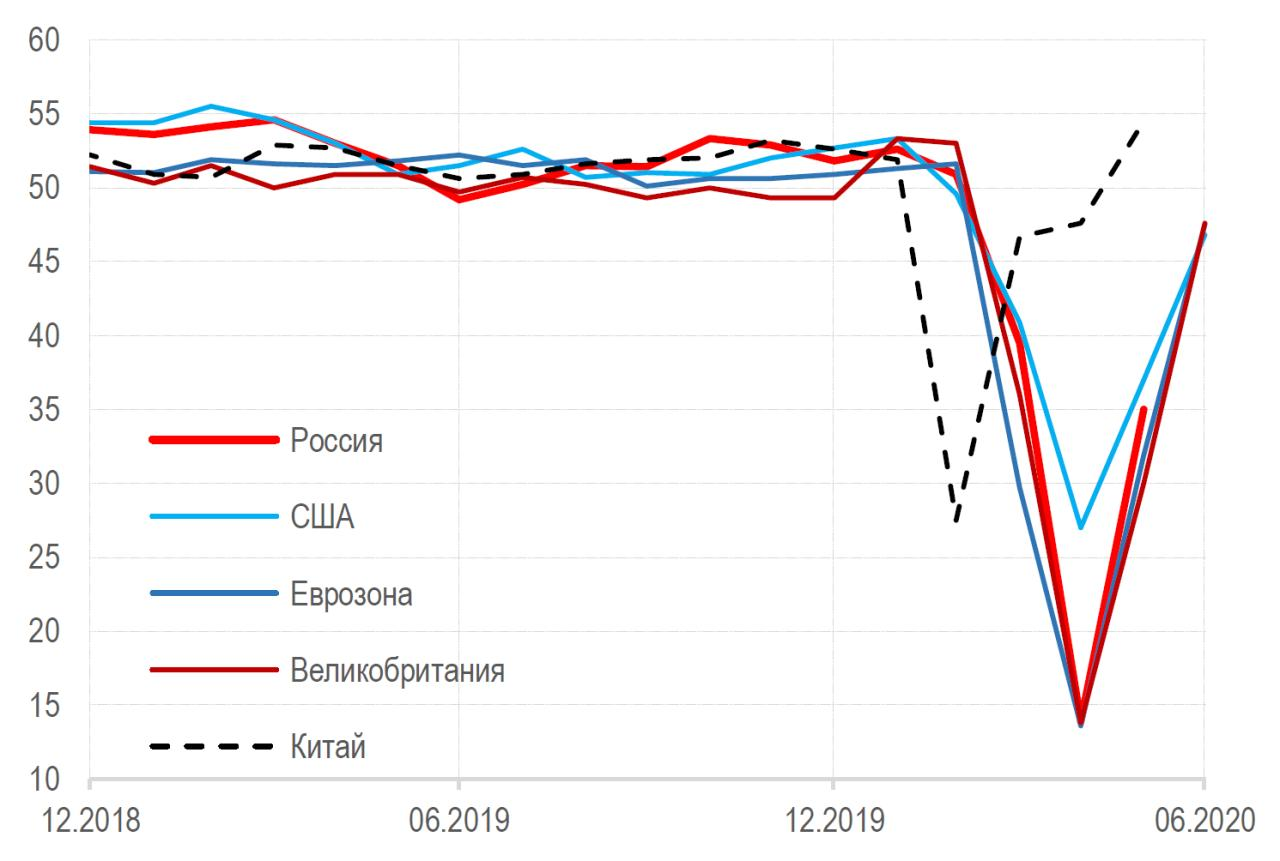

Индексы PMI обрабатывающей промышленности некоторых стран

Просадка по индексам оценки ситуации и перспектив расширения бизнеса (PMI) в мире была сильнее, чем в Китае, и длилась дольше, что является следствием более сильного распространения COVID-19 в большинстве стран.

При этом общая картина последовавшего восстановления PMI дает надежду на то, что во многих странах сработает китайский вариант развития ситуации, то есть быстрое восстановление макроиндикаторов, причем в отдельных случаях — до уровней, близких к докризисным.

Просадка по индексам оценки ситуации и перспектив расширения бизнеса (PMI) в мире была сильнее, чем в Китае, и длилась дольше, что является следствием более сильного распространения COVID-19 в большинстве стран.

При этом общая картина последовавшего восстановления PMI дает надежду на то, что во многих странах сработает китайский вариант развития ситуации, то есть быстрое восстановление макроиндикаторов, причем в отдельных случаях — до уровней, близких к докризисным.

{kind=link}

Alfa Wealth

Завтра в 11.00 (мск) стартует онлайн-трансляция встречи «Альфа-Инвестор». На встречах «Альфа-Инвестор» эксперты Альфа-Капитала обсуждают тенденции на финансовых рынках и рассказывают, во что инвестируют и почему. Экономический обозреватель Александр Кареевский…

Приглашаем на онлайн-трансляцию «Альфа-Инвестор», она начнётся через 20 минут.

Ссылка на трансляцию:

https://www.alfacapital.ru/news/alfa-investor/

Ссылка на трансляцию:

https://www.alfacapital.ru/news/alfa-investor/

Forwarded from КАПИТАЛьные метры

6 июля завершится последний интервал входа в рентный фонд «Альфа-Капитал Арендный поток».

Цель фонда — получение ежемесячного дохода в размере, превышающем ставки по депозитам в банках.

Инвесторы получают:

– ежемесячный доход на счёт

– ликвидную недвижимость формата street-retail

– «Пятёрочку» в качестве арендатора

– возможность продать паи на бирже

Покупаем отдельно стоящие здания или первые этажи зданий со входом с улицы. Только Москва и МО, площадь от 600 до 1200 кв. м., стоимость от 100 до 300 млн руб, арендатор только «Пятёрочка». Покупаем максимально ликвидные объекты с хорошей локацией, которые могут долгосрочно расти в цене. Целевой объём фонда — 1 млрд рублей.

Уже купили объекты:

Объект №1: фото, видео

Объект №2: фото, видео

Уже собрали средств:

Результат на 8 июня: 770 млн руб

Результат на 30 июня: 920 млн руб

Цель на 6 июля — 1 млрд руб

Чтобы получить презентацию фонда в pdf, оставьте e-mail в форме. Если вы хотите поговорить с консультантом, оставьте телефон, мы перезвоним: форма для контактов.

Телеграм-канал фонда: t.me/street_retail

Цель фонда — получение ежемесячного дохода в размере, превышающем ставки по депозитам в банках.

Инвесторы получают:

– ежемесячный доход на счёт

– ликвидную недвижимость формата street-retail

– «Пятёрочку» в качестве арендатора

– возможность продать паи на бирже

Покупаем отдельно стоящие здания или первые этажи зданий со входом с улицы. Только Москва и МО, площадь от 600 до 1200 кв. м., стоимость от 100 до 300 млн руб, арендатор только «Пятёрочка». Покупаем максимально ликвидные объекты с хорошей локацией, которые могут долгосрочно расти в цене. Целевой объём фонда — 1 млрд рублей.

Уже купили объекты:

Объект №1: фото, видео

Объект №2: фото, видео

Уже собрали средств:

Результат на 8 июня: 770 млн руб

Результат на 30 июня: 920 млн руб

Цель на 6 июля — 1 млрд руб

Чтобы получить презентацию фонда в pdf, оставьте e-mail в форме. Если вы хотите поговорить с консультантом, оставьте телефон, мы перезвоним: форма для контактов.

Телеграм-канал фонда: t.me/street_retail

{kind=link}

⚡1

В эфире рубрика «Разбор бумаги». Анализируем бумаги, в которые инвестируем сами. Сегодня рассмотрим бонды международной целлюлозно-бумажной компании Sappi 23, номинированные в евро.

Разбор евробонда Sappi 23

Валюта: EUR

Купон: 4,0%

Цена: 93% от номинала

Доходность (YTM): 6,8%

Погашение: 1 апр 2023 г.

Эмитент: Sappi papier

Риск: 3 из 5 по шкале Альфа-Капитал

Рейтинги эмитента: Ba2/BB/–

Sappi – международный производитель бумаги и целлюлозы.

Контекст

За последние недели ситуация в мире значительно улучшилась, резко снизилась неопределенность относительно перспектив развития мировой экономики, что сделало инвестиции в облигации более безопасными.

Тем не менее многие номинированные в ЕВРО бонды всё еще остаются на низком уровне цен и сохраняют хороший потенциал роста. Мы полагаем, этот потенциал может быть реализован в ближайшие 1-2 года в связи с беспрецедентными стимулирующими мерами в Европе.

Евробонд Sappi 23 нравится нам сочетанием неплохого кредитного качества эмитента, короткого срока обращения и доходности. привлекательно, Кроме того, этот бонд может быть отозван эмитентом в любой момент по 100% номинала начиная с апреля 2021 г., что делает бумагу ещё короче.

Структура доходов и производства

Sappi papier – международный интегрированный производитель бумаги и целлюлозы.

Основные географические сегменты Sappi:

+ Европа — 50% продаж. 9 производственных площадок и представительства в 14 странах.

+ США и Канада — 25% продаж. 3 производственных площадки и представительства в 6 городах.

+ ЮАР — 25% продаж. Сырьевая база, 5 производственных площадок.

Более 40% продаж компании приходится на экологически безопасные продукты, такие как полностью растворимая целлюлоза.

Производственные мощности компании способны ежегодно произвести 5,7 млн тонн бумаги и 3,6 млн тонн целлюлозы. Основа сырьевой базы Sappi – 529 тыс. гектаров леса в ЮАР, 130 тыс. из которых в данный момент не используются.

Компания активно развивается за счет M&A – в 2019г. канадским подразделением был приобретен крупный новый производственный актив (Matane Pulp Co.), который выйдет на проектную мощность позднее в этом году.

В компании работает 13 тыс. человек.

Влияние кризиса

Из-за текущего кризиса сильнее всего пострадали результаты сегмента ЮАР, где снижение продаж в 1К20 составило больше 50% по сравнению с 1К19, в Европе оборот снизился на 13%. В результате часть производственных мощностей оказалась не полностью загруженной, но мы ожидаем роста загрузки в связи с восстановлением деловой активности в мире.

Финансовые показатели

$5,6 млрд — активы на 1К20

$642 млн — EBITDA

$123 млн — чистая прибыль

2,9x — чистый долг/EBITDA (с учётом снижения расходов в начале года)

Структура акционеров

76% компании находится в свободном обращении. По большей части акциями владеют южноафриканские (82%) и американские (13%) инвестиционные фонды.

📈 Вот почему инвестируем:

+ Диверсифицированный бизнес. Географическая диверсификация продаж снижает риски компании и сглаживает влияние волатильности отдельных рынков. Компания фокусируется на развитые рынки Европы и США.

+ Ввод новых мощностей в Канаде. После запуска завода Matane Mill (планируется до конца года) мощности производства целлюлозы повысится на 270 тыс. тонн.

+ Цены на продукцию восстанавливаются. После снижения в марте цены на целлюлозу почти достигли докризисных уровней.

+ Адекватная ликвидность. На конец 1К20 на счетах компании было $268 млн денежных средств. Баланс неиспользованных кредитных линий сейчас составляет $642 млн. Краткосрочный долг на конец 1Q20 – $217 млн. Чистый долг/EBITDA – 2.9x. Покрытие процентных платежей EBITDA остается высоким – более 6х. Компания также сократила capex 2020 на $80 млн.

#разборбумаги

Разбор евробонда Sappi 23

Валюта: EUR

Купон: 4,0%

Цена: 93% от номинала

Доходность (YTM): 6,8%

Погашение: 1 апр 2023 г.

Эмитент: Sappi papier

Риск: 3 из 5 по шкале Альфа-Капитал

Рейтинги эмитента: Ba2/BB/–

Sappi – международный производитель бумаги и целлюлозы.

Контекст

За последние недели ситуация в мире значительно улучшилась, резко снизилась неопределенность относительно перспектив развития мировой экономики, что сделало инвестиции в облигации более безопасными.

Тем не менее многие номинированные в ЕВРО бонды всё еще остаются на низком уровне цен и сохраняют хороший потенциал роста. Мы полагаем, этот потенциал может быть реализован в ближайшие 1-2 года в связи с беспрецедентными стимулирующими мерами в Европе.

Евробонд Sappi 23 нравится нам сочетанием неплохого кредитного качества эмитента, короткого срока обращения и доходности. привлекательно, Кроме того, этот бонд может быть отозван эмитентом в любой момент по 100% номинала начиная с апреля 2021 г., что делает бумагу ещё короче.

Структура доходов и производства

Sappi papier – международный интегрированный производитель бумаги и целлюлозы.

Основные географические сегменты Sappi:

+ Европа — 50% продаж. 9 производственных площадок и представительства в 14 странах.

+ США и Канада — 25% продаж. 3 производственных площадки и представительства в 6 городах.

+ ЮАР — 25% продаж. Сырьевая база, 5 производственных площадок.

Более 40% продаж компании приходится на экологически безопасные продукты, такие как полностью растворимая целлюлоза.

Производственные мощности компании способны ежегодно произвести 5,7 млн тонн бумаги и 3,6 млн тонн целлюлозы. Основа сырьевой базы Sappi – 529 тыс. гектаров леса в ЮАР, 130 тыс. из которых в данный момент не используются.

Компания активно развивается за счет M&A – в 2019г. канадским подразделением был приобретен крупный новый производственный актив (Matane Pulp Co.), который выйдет на проектную мощность позднее в этом году.

В компании работает 13 тыс. человек.

Влияние кризиса

Из-за текущего кризиса сильнее всего пострадали результаты сегмента ЮАР, где снижение продаж в 1К20 составило больше 50% по сравнению с 1К19, в Европе оборот снизился на 13%. В результате часть производственных мощностей оказалась не полностью загруженной, но мы ожидаем роста загрузки в связи с восстановлением деловой активности в мире.

Финансовые показатели

$5,6 млрд — активы на 1К20

$642 млн — EBITDA

$123 млн — чистая прибыль

2,9x — чистый долг/EBITDA (с учётом снижения расходов в начале года)

Структура акционеров

76% компании находится в свободном обращении. По большей части акциями владеют южноафриканские (82%) и американские (13%) инвестиционные фонды.

📈 Вот почему инвестируем:

+ Диверсифицированный бизнес. Географическая диверсификация продаж снижает риски компании и сглаживает влияние волатильности отдельных рынков. Компания фокусируется на развитые рынки Европы и США.

+ Ввод новых мощностей в Канаде. После запуска завода Matane Mill (планируется до конца года) мощности производства целлюлозы повысится на 270 тыс. тонн.

+ Цены на продукцию восстанавливаются. После снижения в марте цены на целлюлозу почти достигли докризисных уровней.

+ Адекватная ликвидность. На конец 1К20 на счетах компании было $268 млн денежных средств. Баланс неиспользованных кредитных линий сейчас составляет $642 млн. Краткосрочный долг на конец 1Q20 – $217 млн. Чистый долг/EBITDA – 2.9x. Покрытие процентных платежей EBITDA остается высоким – более 6х. Компания также сократила capex 2020 на $80 млн.

#разборбумаги

👍2

📉 Какие риски видим:

– Высокая экспозиция на рынок бумаги. Почти во всех развитых экономиках этот сегмент не растет, что приводит к повышению конкуренции и снижению рентабельности бизнеса. С другой стороны высокая интеграция и собственная сырьевая база позволяют компании сохранять конкурентоспособность, в последние несколько лет доля на этом рынке у компании стабильно растет.

– Рыночный риск в растворимой целлюлозе (dissolving pulp). Растворимая целлюлоза (PP) является биржевым товаром, цены на который имеют высокую волатильность и сейчас находятся в районе минимума за 2 года. Многие аналитики считают этот сегмент очень перспективным, ожидая ускоренного восстановления цен по мере выхода из коронакризиса. Рынок одежды, от динамики которого во многом зависят цены на РР, уже показывает признаки быстрого восстановления по мере снятия локдаунов.

📎 Бонусы:

1. Q2 FY20 financial results (7 May 2020)

2. https://www.sappi.com/investors

#разборбумаги

– Высокая экспозиция на рынок бумаги. Почти во всех развитых экономиках этот сегмент не растет, что приводит к повышению конкуренции и снижению рентабельности бизнеса. С другой стороны высокая интеграция и собственная сырьевая база позволяют компании сохранять конкурентоспособность, в последние несколько лет доля на этом рынке у компании стабильно растет.

– Рыночный риск в растворимой целлюлозе (dissolving pulp). Растворимая целлюлоза (PP) является биржевым товаром, цены на который имеют высокую волатильность и сейчас находятся в районе минимума за 2 года. Многие аналитики считают этот сегмент очень перспективным, ожидая ускоренного восстановления цен по мере выхода из коронакризиса. Рынок одежды, от динамики которого во многом зависят цены на РР, уже показывает признаки быстрого восстановления по мере снятия локдаунов.

📎 Бонусы:

1. Q2 FY20 financial results (7 May 2020)

2. https://www.sappi.com/investors

#разборбумаги

{kind=link}

👍2

Продолжаем рубрику «В помощь инвестору». Отвечаем на вопросы, возникающие при обслуживании инвестиций: как соблюдать законы, как избегать штрафов, как выбрать юрисдикцию, как снизить издержки и т. п. Для ответов привлекаем лучших специалистов в области права.

🧰 Кейс #2. Иностранный брокерский счет — отчитываться или нет?

Евгений — физическое лицо, резидент РФ на протяжении последних пяти лет. Владеет брокерским счетом в Interactive Brokers с 2017 года, счёт открыт в США. Евгений держит на этом счёте ценные бумаги, совершает сделки и пополняет его со счёта в российском банке. О счёте никого не уведомлял, 3-НДФЛ не сдает, налоги не платит.

🔎 Вопросы Евгения:

Слышал, что теперь нужно уведомлять налоговую о брокерских счетах. Переживаю, чем это грозит и как правильно поступить. Чем я рискую? Что делать? Какие варианты у меня есть?

На вопросы ответили эксперты EY.

📎 Скачать ответы EY в pdf

#впомощьинвестору

🧰 Кейс #2. Иностранный брокерский счет — отчитываться или нет?

Евгений — физическое лицо, резидент РФ на протяжении последних пяти лет. Владеет брокерским счетом в Interactive Brokers с 2017 года, счёт открыт в США. Евгений держит на этом счёте ценные бумаги, совершает сделки и пополняет его со счёта в российском банке. О счёте никого не уведомлял, 3-НДФЛ не сдает, налоги не платит.

🔎 Вопросы Евгения:

Слышал, что теперь нужно уведомлять налоговую о брокерских счетах. Переживаю, чем это грозит и как правильно поступить. Чем я рискую? Что делать? Какие варианты у меня есть?

На вопросы ответили эксперты EY.

📎 Скачать ответы EY в pdf

#впомощьинвестору

Индексы S&P 500 и Nasdaq (с учетом дивидендов)

За последние пять лет индекс Nasdaq серьезно опередил индекс S&P 500, в том числе с учетом дивидендов. Это связано с тем, что в индексе Nasdaq исключительно высока концентрация технологических компаний, отрасли, которая развивалась одними из самых быстрых темпами. Это же обстоятельство объясняет и лидерство индекса S&P 500 над индексами широкого рынка других стран. Доля технологического сектора в S&P 500 существенно выше, чем в индексах, отражающих другие развитые рынки акций.

За последние пять лет индекс Nasdaq серьезно опередил индекс S&P 500, в том числе с учетом дивидендов. Это связано с тем, что в индексе Nasdaq исключительно высока концентрация технологических компаний, отрасли, которая развивалась одними из самых быстрых темпами. Это же обстоятельство объясняет и лидерство индекса S&P 500 над индексами широкого рынка других стран. Доля технологического сектора в S&P 500 существенно выше, чем в индексах, отражающих другие развитые рынки акций.

{kind=link}

Мы обновили анализ состояния компании Bayer, потому что планируем вернуть акции компании в наш торговый universe для структурных нот.

Вкратце, дела у компании обстоят так:

- Bayer договорился о досудебном урегулировании 75% из 125 тыс. исков по делу Roundup.

- Сумма сделки составит около $12 млрд. Она включает в себя как выплаты истцам по этому и нескольким другим кейсам, так и резерв в $1,25 млрд для будущих платежей.

- Сумма близка к ранее называвшимся нами таргетам в размере $10 млрд и будет выплачена в течение двух лет. Выплаты будут профинансированы как за счет имеющегося кэша, так и за счёт будущих денежных потоков и новых займов.

- Фактический ущерб будет даже меньше за счет 15%-ной экономии на налогах. По оценке Deutsche Bank, итоговое воздействие выплат на чистый долг составит 9,4 млрд евро (то есть чистый долг вырастет на 25%).

- По мере того, как риски, связанные с Monsanto и Roundup, будут сходить на нет, цена акций Bayer все больше будет зависеть от фундаментального состояния дел в бизнесе.

- Фундаментально Bayer и был, и остается качественной компанией. F-Score Bayer = 6,85, EBITDA Margin = 29%. Выручка из года в год стабильна. Мультипликаторы ниже собственных исторических уровней.

UPD Во время подготовки отчёта мы получили информацию, что Американский федеральный судья, г-н Vince Chhabria, который должен был формально утвердить соглашение Bayer с истцами по делу Roundup, внезапно усомнился в конституционности этого решения.

Судебное заседание по этому вопросу назначено на 24 июля. Будем держать вас в курсе событий.

Читать детализированный отчёт →

#Структурные_продукты

Вкратце, дела у компании обстоят так:

- Bayer договорился о досудебном урегулировании 75% из 125 тыс. исков по делу Roundup.

- Сумма сделки составит около $12 млрд. Она включает в себя как выплаты истцам по этому и нескольким другим кейсам, так и резерв в $1,25 млрд для будущих платежей.

- Сумма близка к ранее называвшимся нами таргетам в размере $10 млрд и будет выплачена в течение двух лет. Выплаты будут профинансированы как за счет имеющегося кэша, так и за счёт будущих денежных потоков и новых займов.

- Фактический ущерб будет даже меньше за счет 15%-ной экономии на налогах. По оценке Deutsche Bank, итоговое воздействие выплат на чистый долг составит 9,4 млрд евро (то есть чистый долг вырастет на 25%).

- По мере того, как риски, связанные с Monsanto и Roundup, будут сходить на нет, цена акций Bayer все больше будет зависеть от фундаментального состояния дел в бизнесе.

- Фундаментально Bayer и был, и остается качественной компанией. F-Score Bayer = 6,85, EBITDA Margin = 29%. Выручка из года в год стабильна. Мультипликаторы ниже собственных исторических уровней.

UPD Во время подготовки отчёта мы получили информацию, что Американский федеральный судья, г-н Vince Chhabria, который должен был формально утвердить соглашение Bayer с истцами по делу Roundup, внезапно усомнился в конституционности этого решения.

Судебное заседание по этому вопросу назначено на 24 июля. Будем держать вас в курсе событий.

Читать детализированный отчёт →

#Структурные_продукты

Яндекс Дзен

Как дела у международного конгломерата Bayer

Американский федеральный суд имеет претензии

Цены на нефть близки к постковидным максимумам

Цены на нефть снова двинулись вверх, превысив отметку 43 долл. за баррель Brent на фоне общего увеличения спроса на рисковые активы и выход хороших макроданных по развитым и развивающимся экономикам. Стоит отметить, что развитие ситуации в экономиках стран происходит примерно по одному и тому же сценарию: резкое охлаждение деловой активности, а затем, после снятия ограничений, довольно бодрое восстановление. По этому пути прошел Китай, затем США, с небольшим отставанием – Европа и Россия. Развивающиеся рынки находятся чуть позади, но это в основном обусловлено тем, что распространение вируса там началось несколько позже, чем в развитых странах.

На стороне предложения ситуация в целом развивается по нормальному сценарию, число активных буровых установок в США сократилось со 188 до 185, немного, но, с учетом уже низкого значения показателя, замедление его снижения выглядит вполне естественно. Также нет сообщений о существенных нарушениях сделки ОПЕК+.

Цены на нефть снова двинулись вверх, превысив отметку 43 долл. за баррель Brent на фоне общего увеличения спроса на рисковые активы и выход хороших макроданных по развитым и развивающимся экономикам. Стоит отметить, что развитие ситуации в экономиках стран происходит примерно по одному и тому же сценарию: резкое охлаждение деловой активности, а затем, после снятия ограничений, довольно бодрое восстановление. По этому пути прошел Китай, затем США, с небольшим отставанием – Европа и Россия. Развивающиеся рынки находятся чуть позади, но это в основном обусловлено тем, что распространение вируса там началось несколько позже, чем в развитых странах.

На стороне предложения ситуация в целом развивается по нормальному сценарию, число активных буровых установок в США сократилось со 188 до 185, немного, но, с учетом уже низкого значения показателя, замедление его снижения выглядит вполне естественно. Также нет сообщений о существенных нарушениях сделки ОПЕК+.

{kind=link}

Рынок акций слишком дорогой — главный тезис пессимистов. Достаточно посмотреть на оценку компаний за последнее десятилетие, чтобы это увидеть. Действительно, мультипликатор forward P/E (график слева) вырос по всем типам компаний, особенно за последние несколько месяцев.

Контраргументы:

1. Произошло снижение процентных ставок. Чем ниже ставка дисконтирования, тем выше должен быть мультипликатор. Стоимость любой крупной компании, акции которой торгуются на бирже — это дисконтированный поток её будущих доходов. Чем ниже ставка дисконтирования, тем выше стоимость компании. Это похоже на то, как работает ипотека. Чем ниже процентная ставка, тем более дорогую квартиру вы можете себе позволить. Ставка дисконтирования упала до нуля, поэтому справедливая стоимость компаний должна быть гораздо выше, чем ранее.

2. В 2021 году жизнь компаний не заканчивается, а только начинается. Мультипликатор Forward P/E означает, что речь идёт о будущей прибыли. Под будущей прибылью, как правило, понимают текущий год (2020), следующие 12 месяцев (с июля 20 по июнь 21) или, в лучшем случае, следующий календарный год (2021). Здесь речь идёт о слишком коротком горизонте видимости аналитиков, которая определяет до 20% стоимости компании. Остальные 80% стоимости — это приведённый к текущему моменту доход с 2025 по 2050 или даже 2100 год. Именно поэтому локальный спад экономики не существенно влияет на стоимости компаний.

3. Аналитики снизили прогнозы по прибыли компаний, но ещё не успели их повысить. Это неплохое время для покупок. В качестве примера на графике справа отражены EPS компаний из разных секторов экономики: AAPL, ExxonMobil, 3M, General Electric, Visa.

Мораль: не стоит даже пытаться бороться с Центробанками. Стоимость финансовых активов (акций и облигаций) должна со временем вырасти пропорционально росту денежной массы.

Дмитрий Михайлов, портфельный управляющий УК Альфа-Капитал

Контраргументы:

1. Произошло снижение процентных ставок. Чем ниже ставка дисконтирования, тем выше должен быть мультипликатор. Стоимость любой крупной компании, акции которой торгуются на бирже — это дисконтированный поток её будущих доходов. Чем ниже ставка дисконтирования, тем выше стоимость компании. Это похоже на то, как работает ипотека. Чем ниже процентная ставка, тем более дорогую квартиру вы можете себе позволить. Ставка дисконтирования упала до нуля, поэтому справедливая стоимость компаний должна быть гораздо выше, чем ранее.

2. В 2021 году жизнь компаний не заканчивается, а только начинается. Мультипликатор Forward P/E означает, что речь идёт о будущей прибыли. Под будущей прибылью, как правило, понимают текущий год (2020), следующие 12 месяцев (с июля 20 по июнь 21) или, в лучшем случае, следующий календарный год (2021). Здесь речь идёт о слишком коротком горизонте видимости аналитиков, которая определяет до 20% стоимости компании. Остальные 80% стоимости — это приведённый к текущему моменту доход с 2025 по 2050 или даже 2100 год. Именно поэтому локальный спад экономики не существенно влияет на стоимости компаний.

3. Аналитики снизили прогнозы по прибыли компаний, но ещё не успели их повысить. Это неплохое время для покупок. В качестве примера на графике справа отражены EPS компаний из разных секторов экономики: AAPL, ExxonMobil, 3M, General Electric, Visa.

Мораль: не стоит даже пытаться бороться с Центробанками. Стоимость финансовых активов (акций и облигаций) должна со временем вырасти пропорционально росту денежной массы.

Дмитрий Михайлов, портфельный управляющий УК Альфа-Капитал

{kind=link}

Меры стимулирующей поддержки

График показывает реакцию разных стран на коронакризис и, с одной стороны, отражает масштабность проблем, с другой — показывает, что правительства готовы поддерживать экономику масштабными интервенциями.

Полагаю, в долгосрочном периоде правительства будут компенсировать эти вливания, что не позволит ставкам вырасти, и реальные доходности «безрисковых» активов по всему миру будут близкими к нулю или отрицательными.

Центральные банки будут вынуждены выкупать активы, если увидят предпосылки для роста доходностей, чтобы не допустить увеличения стоимости обслуживания долга. Объём долгов будет и дальше расти, ведь если вы занимаете под «ноль» или под отрицательные ставки, то в теории размер долга может быть любым. Например, в Японии уровень долга превышает 300% ВВП.

На графике представлены только интервенции правительств. Данные интервенции не включают действия центральных банков, которые сопоставимы по масштабам. Вероятно, центральным банкам будет непросто изымать ликвидность, не повлияв на экономический рост, поэтому их действия либо будут очень медленные, либо будут отложены на годы вперёд.

Если же ликвидность будет резко изъята из экономик, они могут легко свалиться в новую рецессию. Мы наблюдали подобную ситуацию после кризиса 2008–09 годов, когда ФРС и ЕЦБ планировали подъём ставок, но каждый раз сталкивались со снижением экономической активности.

Более того, это может спровоцировать дефляцию — процесс, возможно, даже более разрушительный для экономики. Потребители в ситуации дефляции резко снижают потребление, т. к. понимают, что «завтра» смогут купить те же товары дешевле. Япония в этой ситуации является классическим примером страны, стагнирующей более 30 лет.

Что это значит для инвесторов?

Сегодня реальная доходность (доходность минус инфляция) по инструментам в разных валютах находится на достойном уровне. Дальше эти доходности будут постепенно снижаться (а цены активов — расти), и через несколько лет возможна ситуация, при которой инвесторы будут зарабатывать на своих инвестициях околонулевую или даже отрицательную реальную доходность. Инвесторы, которые инвестируют уже сейчас, находятся в более выгодном положении, чем инвесторы, которые будут инвестировать в последующие годы и получать значительно более низкие доходности на свой капитал.

Эдуард Харин, портфельный управляющий УК «Альфа-Капитал»

График показывает реакцию разных стран на коронакризис и, с одной стороны, отражает масштабность проблем, с другой — показывает, что правительства готовы поддерживать экономику масштабными интервенциями.

Полагаю, в долгосрочном периоде правительства будут компенсировать эти вливания, что не позволит ставкам вырасти, и реальные доходности «безрисковых» активов по всему миру будут близкими к нулю или отрицательными.

Центральные банки будут вынуждены выкупать активы, если увидят предпосылки для роста доходностей, чтобы не допустить увеличения стоимости обслуживания долга. Объём долгов будет и дальше расти, ведь если вы занимаете под «ноль» или под отрицательные ставки, то в теории размер долга может быть любым. Например, в Японии уровень долга превышает 300% ВВП.

На графике представлены только интервенции правительств. Данные интервенции не включают действия центральных банков, которые сопоставимы по масштабам. Вероятно, центральным банкам будет непросто изымать ликвидность, не повлияв на экономический рост, поэтому их действия либо будут очень медленные, либо будут отложены на годы вперёд.

Если же ликвидность будет резко изъята из экономик, они могут легко свалиться в новую рецессию. Мы наблюдали подобную ситуацию после кризиса 2008–09 годов, когда ФРС и ЕЦБ планировали подъём ставок, но каждый раз сталкивались со снижением экономической активности.

Более того, это может спровоцировать дефляцию — процесс, возможно, даже более разрушительный для экономики. Потребители в ситуации дефляции резко снижают потребление, т. к. понимают, что «завтра» смогут купить те же товары дешевле. Япония в этой ситуации является классическим примером страны, стагнирующей более 30 лет.

Что это значит для инвесторов?

Сегодня реальная доходность (доходность минус инфляция) по инструментам в разных валютах находится на достойном уровне. Дальше эти доходности будут постепенно снижаться (а цены активов — расти), и через несколько лет возможна ситуация, при которой инвесторы будут зарабатывать на своих инвестициях околонулевую или даже отрицательную реальную доходность. Инвесторы, которые инвестируют уже сейчас, находятся в более выгодном положении, чем инвесторы, которые будут инвестировать в последующие годы и получать значительно более низкие доходности на свой капитал.

Эдуард Харин, портфельный управляющий УК «Альфа-Капитал»

{kind=link}

Еженедельные размещения ОФЗ

На этой неделе Минфин разместил один выпуск ОФЗ — флоутер с погашением 25 марта 2026 года. Решение размещать именно такой защитный выпуск с плавающим купоном, очевидно, было продиктовано слабым спросом от инвесторов на обычные ОФЗ с фиксированным купоном на прошлой неделе.

[Прим. Alfa Wealth: Купонный доход по облигации типа «флоутер» не фиксирован, а зависит от ставок денежного рынка, поэтому цена флоутеров меняется очень незначительно. Флоутер не даёт инвесторам возможности много заработать или потерять на переоценке стоимости при снижении или росте доходностей. Зато флоутер — хорошее решение для консервативного размещения средств].

Минфин смог привлечь 64 млрд рублей, для этого ему пришлось дать инвесторам высокую премию к доходности уже торгующихся на рынке флоутеров.

Потребности Минфина в заимствованиях крайне масштабны в этом году на фоне сильного сокращения доходной части бюджета и увеличения расходной. Всего во 2-м квартале Минфин разместил ОФЗ на 1,155 трлн руб., то есть существенно перевыполнил план в 0,6 трлн руб. План на 3-й квартал — 1 трлн рублей. Но и этого мало. Объём заимствований РФ в 2020 году, по ожиданиям, должен составить около 5 трлн рублей, вдвое выше первоначального плана.

То есть объём предложения на рынке госбумаг очень существенный. Одновременно с этим нерезиденты продолжают выходить из ОФЗ. В июне, по данным НРД, их доля сократилась ещё на 1%, до 29,6%.

Поэтому цены коротких ОФЗ не растут, а длинных — падают уже более полутора месяцев.

В фонде «Облигации плюс» мы избегаем длинных ОФЗ. Предпочитаем среднесрочные корпоративные облигации недооценённых, на наш взгляд, эмитентов с потенциалом роста цены.

Евгений Жорнист, портфельный управляющий УК «Альфа-Капитал»

На этой неделе Минфин разместил один выпуск ОФЗ — флоутер с погашением 25 марта 2026 года. Решение размещать именно такой защитный выпуск с плавающим купоном, очевидно, было продиктовано слабым спросом от инвесторов на обычные ОФЗ с фиксированным купоном на прошлой неделе.

[Прим. Alfa Wealth: Купонный доход по облигации типа «флоутер» не фиксирован, а зависит от ставок денежного рынка, поэтому цена флоутеров меняется очень незначительно. Флоутер не даёт инвесторам возможности много заработать или потерять на переоценке стоимости при снижении или росте доходностей. Зато флоутер — хорошее решение для консервативного размещения средств].

Минфин смог привлечь 64 млрд рублей, для этого ему пришлось дать инвесторам высокую премию к доходности уже торгующихся на рынке флоутеров.

Потребности Минфина в заимствованиях крайне масштабны в этом году на фоне сильного сокращения доходной части бюджета и увеличения расходной. Всего во 2-м квартале Минфин разместил ОФЗ на 1,155 трлн руб., то есть существенно перевыполнил план в 0,6 трлн руб. План на 3-й квартал — 1 трлн рублей. Но и этого мало. Объём заимствований РФ в 2020 году, по ожиданиям, должен составить около 5 трлн рублей, вдвое выше первоначального плана.

То есть объём предложения на рынке госбумаг очень существенный. Одновременно с этим нерезиденты продолжают выходить из ОФЗ. В июне, по данным НРД, их доля сократилась ещё на 1%, до 29,6%.

Поэтому цены коротких ОФЗ не растут, а длинных — падают уже более полутора месяцев.

В фонде «Облигации плюс» мы избегаем длинных ОФЗ. Предпочитаем среднесрочные корпоративные облигации недооценённых, на наш взгляд, эмитентов с потенциалом роста цены.

Евгений Жорнист, портфельный управляющий УК «Альфа-Капитал»

{kind=link}

Индекс Shanghai Composite опережает Nasdaq и S&P500

C начала марта технологический сектор США был главным бенефициаром коронакризиса, однако совсем недавно его обошел Shanghai Composite — крупнейший по капитализации индекс Китайской фондовой биржи.

От более глубокого падения во время первичных локдаунов китайский рынок был спасён ограничениями на продажу. Однако динамика восстановления, особенно в последнее время, скорее всего, говорит о том, что восстановившийся Китай становится объектом интереса большого круга инвесторов.

C начала марта технологический сектор США был главным бенефициаром коронакризиса, однако совсем недавно его обошел Shanghai Composite — крупнейший по капитализации индекс Китайской фондовой биржи.

От более глубокого падения во время первичных локдаунов китайский рынок был спасён ограничениями на продажу. Однако динамика восстановления, особенно в последнее время, скорее всего, говорит о том, что восстановившийся Китай становится объектом интереса большого круга инвесторов.

{kind=link}

ETF’ы скупают золото

Объёмы золота в ETF, инвестирующих в физическое золото, продолжают расти. На текущий момент объёмы золота в фондах выросли на 25% относительно предыдущего пика 2012 года. Цена при этом находится в районе 1800 долл. за унцию, то есть там же, где и в 2012 году.

Это говорит о высоком спросе со стороны розничных инвесторов. Возможно, есть спрос и со стороны институциональных инвесторов — с мандатом на покупку диверсифицированных портфелей. Важно то, что растёт именно конечный спрос, а не спрос на производные финансовые инструменты на золото.

Примечательно, что сейчас цена золота находится примерно на тех же уровнях, что и в 2012 году, но нет ощущения, что рынок перегрет. Возможно, это связано с тем, что за последние годы были и более впечатляющие примеры роста цен (например, палладий). Возможно, это связано с другим уровнем макроэкономических рисков и, что самое главное, величиной длинных ставок в твёрдых валютах. Позиции в золоте не генерируют купонов, поэтому инвестиции в золото становятся более привлекательными, если ставки снижаются, что и происходит сейчас. Также рост цен на золото может сдерживаться ростом предложения, в том числе из РФ, где правительство весной сильно упростило процедуру экспорта металла, что привело к резкому росту продаж его за рубеж.

Если мы вспомним прошлое ралли в золоте (до 2011–2012 гг.), то увидим, что и ставки в долларах были выше, и уровень макроэкономических рисков был далеко не таким высоким, как сейчас.

При этом один из важных мотивов покупки золота — защита портфелей от риска. Судя по всему, тогда золото воспринималось как «модный» актив и рост его цены привлекал новых инвесторов, то есть тогда это было что-то вроде пузыря. Сейчас же покупки золота, судя по динамике его цены, более осознанные.

Что надо принять во внимание

Золото сохраняет значительный потенциал роста цены, хотя с учётом сокращения спроса со стороны ювелирной промышленности и центральных банков, а также увеличения экспорта из РФ рост будет менее интенсивным и более растянутым во времени. Тем более что, в отличие от палладия, в золоте пока нет физического дефицита.

Аргументы за

В пользу дальнейшего повышения спроса на золото говорит рост сбережений и спроса на инвестиционные активы, низкие ставки, повышенные риски, сокращение добычи в ЮАР, возвращение моды на золото в портфелях.

Аргументы против

Отсутствует эффект «новизны», золото находится на высоких ценовых уровнях, низкая инфляция, нет физического дефицита металла (как в палладии), риски увеличения предложения.

Рекомендации инвесторам

Держать в золоте 5–10% портфеля как инструмент диверсификации. Долгосрочная доходность от инвестирования в золото сильно уступает и акциям, и облигациям, основное его предназначение — снижать общий уровень риска портфеля.

Владимир Брагин, CFA, Директор по анализу финансовых рынков и макроэкономики УК «Альфа-Капитал»

Объёмы золота в ETF, инвестирующих в физическое золото, продолжают расти. На текущий момент объёмы золота в фондах выросли на 25% относительно предыдущего пика 2012 года. Цена при этом находится в районе 1800 долл. за унцию, то есть там же, где и в 2012 году.

Это говорит о высоком спросе со стороны розничных инвесторов. Возможно, есть спрос и со стороны институциональных инвесторов — с мандатом на покупку диверсифицированных портфелей. Важно то, что растёт именно конечный спрос, а не спрос на производные финансовые инструменты на золото.

Примечательно, что сейчас цена золота находится примерно на тех же уровнях, что и в 2012 году, но нет ощущения, что рынок перегрет. Возможно, это связано с тем, что за последние годы были и более впечатляющие примеры роста цен (например, палладий). Возможно, это связано с другим уровнем макроэкономических рисков и, что самое главное, величиной длинных ставок в твёрдых валютах. Позиции в золоте не генерируют купонов, поэтому инвестиции в золото становятся более привлекательными, если ставки снижаются, что и происходит сейчас. Также рост цен на золото может сдерживаться ростом предложения, в том числе из РФ, где правительство весной сильно упростило процедуру экспорта металла, что привело к резкому росту продаж его за рубеж.

Если мы вспомним прошлое ралли в золоте (до 2011–2012 гг.), то увидим, что и ставки в долларах были выше, и уровень макроэкономических рисков был далеко не таким высоким, как сейчас.

При этом один из важных мотивов покупки золота — защита портфелей от риска. Судя по всему, тогда золото воспринималось как «модный» актив и рост его цены привлекал новых инвесторов, то есть тогда это было что-то вроде пузыря. Сейчас же покупки золота, судя по динамике его цены, более осознанные.

Что надо принять во внимание

Золото сохраняет значительный потенциал роста цены, хотя с учётом сокращения спроса со стороны ювелирной промышленности и центральных банков, а также увеличения экспорта из РФ рост будет менее интенсивным и более растянутым во времени. Тем более что, в отличие от палладия, в золоте пока нет физического дефицита.

Аргументы за

В пользу дальнейшего повышения спроса на золото говорит рост сбережений и спроса на инвестиционные активы, низкие ставки, повышенные риски, сокращение добычи в ЮАР, возвращение моды на золото в портфелях.

Аргументы против

Отсутствует эффект «новизны», золото находится на высоких ценовых уровнях, низкая инфляция, нет физического дефицита металла (как в палладии), риски увеличения предложения.

Рекомендации инвесторам

Держать в золоте 5–10% портфеля как инструмент диверсификации. Долгосрочная доходность от инвестирования в золото сильно уступает и акциям, и облигациям, основное его предназначение — снижать общий уровень риска портфеля.

Владимир Брагин, CFA, Директор по анализу финансовых рынков и макроэкономики УК «Альфа-Капитал»

{kind=link}