💵 Евробонды в новых условиях

Вчера писал об изменениях в монетарной политике ФРС, подробности которой стали известны недавно. Сегодня расскажу о том, что в связи с новой политикой ФРС ждёт наш бондовый деск и на что делает фокус.

Оговорюсь, что этот пост предназначен для небольшого числа людей, плотно следящих за fixed income, а также для клиентов, которые инвестируют в фонды и управляемые стратегии евробондов.

Небольшой дисклеймер. В этом канале я передаю собственное понимание слов моих коллег из Альфа-Капитал с исключительной отдачей, любовью к теме и заботой о читателях. Но я не согласовываю с коллегами тексты и вполне могу ошибаться в интерпретации и точной передаче тонких материй, но стараюсь этого не допускать.

Чего мы ждём от новой политики Феда:

1️⃣ Вырастет волатильность длинных бондов

Почему? Фед вербально передал ответственность за поддержку рынка Правительству. А так как инвесторы не ждут, что Правительство способно принимать быстрые и эффективные решения (в отличии от Феда), то будут более чувствительны к выходящим макроданным и новостям о положении дел в экономике. А значит, волатильность вырастет.

2️⃣ Короткие ставки будут низкими ещё долго

Сейчас доходность 5-летних трежерис 0,27%, а 7-летних 0,45%. На этом уровне ставки с высокой вероятностью будут оставаться в течение длительного периода времени.

3️⃣ Пуще прежнего упадёт волатильность коротких облигаций

Причина — пункт 2. Так что короткие high-grade бонды с высоким рейтингом и низким спредом продолжат приносить низкую доходность и останутся дорогими в терминах цен от номинала.

4️⃣ Вырастут отдельные категории евробондов

Евробонды с погашением до 5-7 лет с высокими кредитными спредами будут расти в цене за счёт сжатия кредитных спредов в отличие от high-grade бондов с низкими кредитными спредами. Кредитные спреды исторически сжимаются там, где снижается волатильность.

🏁 Резюмируя

Получается, в наших бондовых фондах и стратегиях управляющие будут концентрироваться на бондах международных корпораций с погашением через 5-7 лет (в отдельных случаях чуть больше или меньше). Будут покупать те, в которых всё ещё высокие кредитные спреды, чтобы поучаствовать в росте бумаг за счёт снижения этих спредов. Это база портфеля, то есть сегмент, в котором алоцирована основная доля портфеля. Длинные бумаги тоже будут (с погашением 10-15+ лет), потому что ребята рассчитывают на то, что высокие спреды таких бумаг послужат хеджем от роста волатильности длинных базовых ставок.

А что по high-grade бумагам?

Как я понимаю, длинные качественные бумаги (рейтинга А, например), будут у наших управляющих не в почёте, потому что:

➖ дорого и нет потенциала роста, потому что кредитные спреды чрезмерно низкие;

➖ низкая текущая доходность и доходность к погашению;

➖ высокая волатильность из-за отсутствия пресловутого FED put-а.

Если в марте после падения рынка управляющие делали бет на рост high-grade бумаг, рассчитывая на мгновенный отскок (и не прогадали), то теперь эта история себя изжила, взамен пришла иная стратегия — ещё вернусь к ней.

Алексей Климюк, @alfawealth

Вчера писал об изменениях в монетарной политике ФРС, подробности которой стали известны недавно. Сегодня расскажу о том, что в связи с новой политикой ФРС ждёт наш бондовый деск и на что делает фокус.

Оговорюсь, что этот пост предназначен для небольшого числа людей, плотно следящих за fixed income, а также для клиентов, которые инвестируют в фонды и управляемые стратегии евробондов.

Небольшой дисклеймер. В этом канале я передаю собственное понимание слов моих коллег из Альфа-Капитал с исключительной отдачей, любовью к теме и заботой о читателях. Но я не согласовываю с коллегами тексты и вполне могу ошибаться в интерпретации и точной передаче тонких материй, но стараюсь этого не допускать.

Чего мы ждём от новой политики Феда:

1️⃣ Вырастет волатильность длинных бондов

Почему? Фед вербально передал ответственность за поддержку рынка Правительству. А так как инвесторы не ждут, что Правительство способно принимать быстрые и эффективные решения (в отличии от Феда), то будут более чувствительны к выходящим макроданным и новостям о положении дел в экономике. А значит, волатильность вырастет.

2️⃣ Короткие ставки будут низкими ещё долго

Сейчас доходность 5-летних трежерис 0,27%, а 7-летних 0,45%. На этом уровне ставки с высокой вероятностью будут оставаться в течение длительного периода времени.

3️⃣ Пуще прежнего упадёт волатильность коротких облигаций

Причина — пункт 2. Так что короткие high-grade бонды с высоким рейтингом и низким спредом продолжат приносить низкую доходность и останутся дорогими в терминах цен от номинала.

4️⃣ Вырастут отдельные категории евробондов

Евробонды с погашением до 5-7 лет с высокими кредитными спредами будут расти в цене за счёт сжатия кредитных спредов в отличие от high-grade бондов с низкими кредитными спредами. Кредитные спреды исторически сжимаются там, где снижается волатильность.

🏁 Резюмируя

Получается, в наших бондовых фондах и стратегиях управляющие будут концентрироваться на бондах международных корпораций с погашением через 5-7 лет (в отдельных случаях чуть больше или меньше). Будут покупать те, в которых всё ещё высокие кредитные спреды, чтобы поучаствовать в росте бумаг за счёт снижения этих спредов. Это база портфеля, то есть сегмент, в котором алоцирована основная доля портфеля. Длинные бумаги тоже будут (с погашением 10-15+ лет), потому что ребята рассчитывают на то, что высокие спреды таких бумаг послужат хеджем от роста волатильности длинных базовых ставок.

А что по high-grade бумагам?

Как я понимаю, длинные качественные бумаги (рейтинга А, например), будут у наших управляющих не в почёте, потому что:

➖ дорого и нет потенциала роста, потому что кредитные спреды чрезмерно низкие;

➖ низкая текущая доходность и доходность к погашению;

➖ высокая волатильность из-за отсутствия пресловутого FED put-а.

Если в марте после падения рынка управляющие делали бет на рост high-grade бумаг, рассчитывая на мгновенный отскок (и не прогадали), то теперь эта история себя изжила, взамен пришла иная стратегия — ещё вернусь к ней.

Алексей Климюк, @alfawealth

Как работают Target-Date фонды (TDF)?

Недавно я упомянул TDF в теме про пенсионный план 401(k). Дело в том, что именно TDF чаще всего покупают американцы на свои 401(k). В ресёрче «How America Saves 2019» от Vanguard есть инфа, что выше 50% пенс.планов 401(k) заинвестированы целиком в TDF. Три четверти всех 401(k) инвестируют часть средств хотя бы в один TDF.

Разобрался, в чём дело, в чём причина популярности, кому подходит, кому нет. Текста получилось много, поэтому если времени мало, переходите к главным выводам в конце второго поста.

Target-Date Fund (TDF) — это паевый инвестиционный фонд (mutual fund), инвестиционная философия которого — прирост капитала к пенсии за счёт equity (акций), а на пенсии — жизнь на фиксированный доход за счёт fixed income (облигаций).

Объём рынка TDF

2005 год: AUM $70 млрд.

2010 год: AUM $340 млрд.

2015 год: AUM $763 млрд.

2019 год: AUM $1,40 трлн.

То есть AUM (Asset Under Management) растут в 2 раза каждые 5 лет.

ТОП-3 оператора TDF:

1️⃣ Vanguard, AUM $513 млрд,

2️⃣ Fidelity, AUM $267 млрд,

3️⃣ T. Rowe Price, AUM $162 млрд.

Как работают TDF

Допустим, я американец, мне 37 лет, я планирую выход на пенсию в 67 лет, то есть в 2050 году. Значит, выбираю TDF 2050 года от одной из управляющих компаний (основные в США: Vanguard, Fidelity, BlackRock, Charles Schwab).

Например, я выбрал Vanguard Target Retirement 2050 Fund.

Состав этого фонда сегодня

1️⃣ 55,3% фонда = ETF от Vanguard на акции компаний США. Всего 3 525 акций. ТОП-10 позиций = 25,2% активов фонда. ТОП-10: Apple, Microsoft, Amazon, Alphabet, Facebook, Berkshire Hathaway, Johnson & Johnson, Tesla, Visa, Procter & Gamble.

2️⃣ 35,6% фонда = ETF от Vanguard на акции компаний со всего мира. Всего 7 425 акций. ТОП-3 страны: Япония 16,7%, Китай 11,3%, Великобритания 9,1%. Разбивка по регионам: Emerging Markets 24,7%, Europe 39,4%, Pacific 28,2%, North America 6,5%, Middle East 0,3%, Other 0,9%.

3️⃣ 6,2% фонда = ETF от Vanguard на облигации компаний США.

4️⃣ 2,9% фонда = ETF от Vanguard на облигации компаний со всего мира.

В проспекте фонда написано, что он подходит тем, кто планирует выйти на пенсию в период с 2048 по 2052 год. С 2006 года фонд в среднем приносил чистыми 5,47% годовых в долларах.

Принцип работы

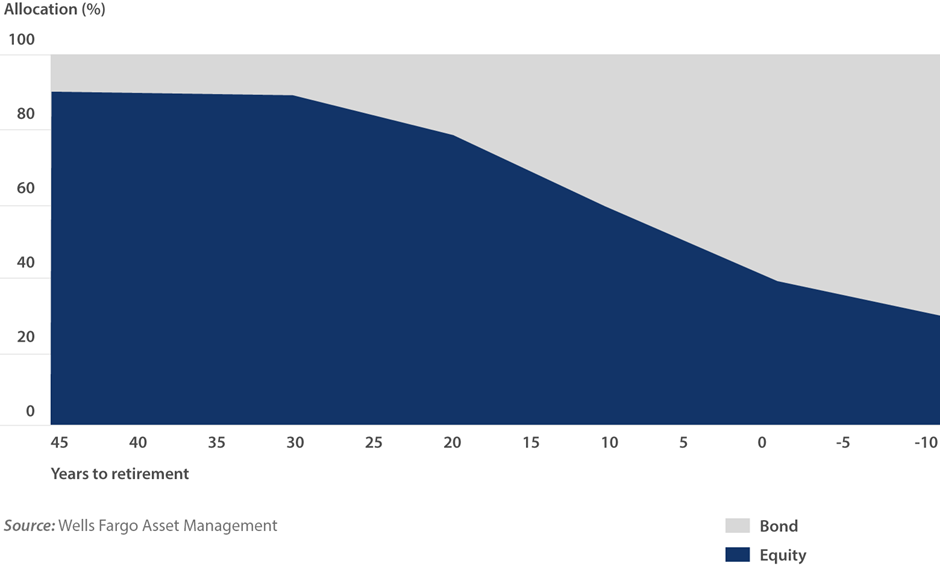

1️⃣ Сегодня в фонде доля акций 90,9%, доля бондов (облигаций) 9,1%,

2️⃣ Каждый год доля акций в фонде будет сокращаться, доля облигаций — расти (как на картинке ниже).

3️⃣ К 2050 году в фонде будет 70-90% облигаций и 10-30% акций (точных цифр по этом фонду не нашёл).

4️⃣ После 2050 года доли акций и облигаций меняться не будут.

TDF vs. Индексные ETF

В сети наткнулся на несколько сравнений target-date фондов с ETF-ами. Эти сравнения пишут какие-то копирайтеры, не иначе. Они нелогичны и лишены смысла хотя бы потому, что target-date фонды сами инвестируют в ETF-ы. Это как сравнивать фонд с акциями, в которые этот фонд инвестирует. Людям платят за знаки с пробелами, они и рады стараться.

Комиссии

Приведу несколько примеров, чтобы показать примерную вилку в комиссиях TDF:

1️⃣ комиссия фонда Fidelity 2060 года (активно управляемый tdf) = 0,78%;

2️⃣ комиссия фонда T. Rowe Price 2060 года (тоже активный) = 0,75%;

3️⃣ самые низкие комиссии у пассивных TDF от Vanguard: комиссия в фонде 2060 года = 0,16%. При этом они инвестируют в свои же ультрадешёвые пассивные индексные ETF;

+ у одного провайдера могут быть и пассивно управляемые TDF, и активно управляемые. Например, у Schwab Target 2050 Index Fund (пассивный) комиссия 0,08%, а у Schwab Target 2050 Fund (активный) комиссия 0,73%;

4️⃣ комиссия target-date фондов всегда идёт «сверху» комиссий фондов, входящих в TDF.

Недавно я упомянул TDF в теме про пенсионный план 401(k). Дело в том, что именно TDF чаще всего покупают американцы на свои 401(k). В ресёрче «How America Saves 2019» от Vanguard есть инфа, что выше 50% пенс.планов 401(k) заинвестированы целиком в TDF. Три четверти всех 401(k) инвестируют часть средств хотя бы в один TDF.

Разобрался, в чём дело, в чём причина популярности, кому подходит, кому нет. Текста получилось много, поэтому если времени мало, переходите к главным выводам в конце второго поста.

Target-Date Fund (TDF) — это паевый инвестиционный фонд (mutual fund), инвестиционная философия которого — прирост капитала к пенсии за счёт equity (акций), а на пенсии — жизнь на фиксированный доход за счёт fixed income (облигаций).

Объём рынка TDF

2005 год: AUM $70 млрд.

2010 год: AUM $340 млрд.

2015 год: AUM $763 млрд.

2019 год: AUM $1,40 трлн.

То есть AUM (Asset Under Management) растут в 2 раза каждые 5 лет.

ТОП-3 оператора TDF:

1️⃣ Vanguard, AUM $513 млрд,

2️⃣ Fidelity, AUM $267 млрд,

3️⃣ T. Rowe Price, AUM $162 млрд.

Как работают TDF

Допустим, я американец, мне 37 лет, я планирую выход на пенсию в 67 лет, то есть в 2050 году. Значит, выбираю TDF 2050 года от одной из управляющих компаний (основные в США: Vanguard, Fidelity, BlackRock, Charles Schwab).

Например, я выбрал Vanguard Target Retirement 2050 Fund.

Состав этого фонда сегодня

1️⃣ 55,3% фонда = ETF от Vanguard на акции компаний США. Всего 3 525 акций. ТОП-10 позиций = 25,2% активов фонда. ТОП-10: Apple, Microsoft, Amazon, Alphabet, Facebook, Berkshire Hathaway, Johnson & Johnson, Tesla, Visa, Procter & Gamble.

2️⃣ 35,6% фонда = ETF от Vanguard на акции компаний со всего мира. Всего 7 425 акций. ТОП-3 страны: Япония 16,7%, Китай 11,3%, Великобритания 9,1%. Разбивка по регионам: Emerging Markets 24,7%, Europe 39,4%, Pacific 28,2%, North America 6,5%, Middle East 0,3%, Other 0,9%.

3️⃣ 6,2% фонда = ETF от Vanguard на облигации компаний США.

4️⃣ 2,9% фонда = ETF от Vanguard на облигации компаний со всего мира.

В проспекте фонда написано, что он подходит тем, кто планирует выйти на пенсию в период с 2048 по 2052 год. С 2006 года фонд в среднем приносил чистыми 5,47% годовых в долларах.

Принцип работы

1️⃣ Сегодня в фонде доля акций 90,9%, доля бондов (облигаций) 9,1%,

2️⃣ Каждый год доля акций в фонде будет сокращаться, доля облигаций — расти (как на картинке ниже).

3️⃣ К 2050 году в фонде будет 70-90% облигаций и 10-30% акций (точных цифр по этом фонду не нашёл).

4️⃣ После 2050 года доли акций и облигаций меняться не будут.

TDF vs. Индексные ETF

В сети наткнулся на несколько сравнений target-date фондов с ETF-ами. Эти сравнения пишут какие-то копирайтеры, не иначе. Они нелогичны и лишены смысла хотя бы потому, что target-date фонды сами инвестируют в ETF-ы. Это как сравнивать фонд с акциями, в которые этот фонд инвестирует. Людям платят за знаки с пробелами, они и рады стараться.

Комиссии

Приведу несколько примеров, чтобы показать примерную вилку в комиссиях TDF:

1️⃣ комиссия фонда Fidelity 2060 года (активно управляемый tdf) = 0,78%;

2️⃣ комиссия фонда T. Rowe Price 2060 года (тоже активный) = 0,75%;

3️⃣ самые низкие комиссии у пассивных TDF от Vanguard: комиссия в фонде 2060 года = 0,16%. При этом они инвестируют в свои же ультрадешёвые пассивные индексные ETF;

+ у одного провайдера могут быть и пассивно управляемые TDF, и активно управляемые. Например, у Schwab Target 2050 Index Fund (пассивный) комиссия 0,08%, а у Schwab Target 2050 Fund (активный) комиссия 0,73%;

4️⃣ комиссия target-date фондов всегда идёт «сверху» комиссий фондов, входящих в TDF.

{kind=link}

Как продают Target-date фонды в США?

1️⃣ Готовое решение для пенсии

Я могу сам баласировать портфель раз в год, это требует несколько часов в год. Либо я могу платить своему финансовому советнику, он будет делать это за меня. Либо я могу купить готовое решение — target-date фонд — балансировать его будет управляющая компания.

2️⃣ Для долгосрочных инвесторов

Target-Date фонды заточены на долгосрочные инвестиции. Например, сейчас у Vanguard самый длинный фонд Target Retirement 2065, то есть он будет ребалансироваться ещё 45 лет.

3️⃣ Дёшево

Комиссии target-date фондов обычно ниже, чем услуги финансового советника. Не уверен, что это всегда справедливо, но такой маркетинговый тезис встречал часто.

4️⃣ Трек-рекорд и публичность

Финансовые советники ведут нескольких клиентов одновременно, у каждого свой индивидуальный портфель, их результаты конфиденциальны. Напротив, результаты всех TDF публикуются на сайтах управляющих компаний.

5️⃣ Риск портфеля к пенсии снижается

Чем ближе целевая дата (например, 2050 год), тем ниже доля акций и выше доля облигаций в портфеле, то есть ниже процентный риск (риск снижения стоимости активов), но выше фиксированный купонный доход.

6️⃣ Подходит консервативным инвесторам

Диверсификация огромная. В России я пока не знаю людей, покупающих индексы широкого рынка с маркерами «World», «Global», «All Countries». В таких индексах обычно 3000+ наименований компаний. В ETF-ы именно на такие индексы инвестируют TDF. Большая диверсификация, рисков мало, доходность в прошлом небольшая, ожидаемая доходность тоже небольшая.

Мои главные выводы

1️⃣ Думаю, в США такие фонды пользуются большой популярностью на 401(k), потому что они удобны работодателям и пенсионной системе штатов. Объясню почему.

2️⃣ Любой HR с лёгкостью объяснит сотруднику принцип работы TDF в одном предложении: берёшь TDF с годом, когда планируешь выйти на пенсию, остальное за тебя сделают умные люди. Это стандарт, который предлагают всем по дефолту. Если работник отказывается от этих фондов по умолчанию, то компания вынуждена оплатить услуги фин.советника, который уже считает и думает.

3️⃣ Мало кто покупает эти фонды на обычные брокерские счета из-за двойных комиссий (за ETF внутри фонда + за саму оболочку). Зато на 401(k) потери от двойных комиссий в TDF с лихвой перекрываются мэтчем от работодателя и освобождением от налогов на рост капитала в случае с планом ROTH 401(k) — вот здесь подробнее рассказывал об этих фишках. Получается, благодаря особенностям пенсионной системы штатов, target-date фонды получают несколько дополнительных очков.

4️⃣ Это массовый продукт, его задача — работать нормально, средненько, с минимальными коррекциями. И он уверенно с этой задачей справляется. Если речь идёт о пенсионных деньгах, то ничего лучше портфеля с 10 тысячами позиций не изобрели, это факт. Управляемый масштабируемый продукт для пенсионных денег, шикарное изобретение американцев.

5️⃣ Кстати, эти фонды осенью прошлого года появились в Китае. Сейчас бум прихода американских управляющих компаний на китайский рынок, и они пришли с темой TDF в том числе. А в Китае не было добровольных пенсионных механизмов, и правительство КНР эту идею выкупило, начинают сейчас активно внедрять, я слышал, что там уже около ста таких фондов.

6️⃣ Это нормальный продукт для почитателей срединного пути. Для тех, кто не гонится за доходностями, не ведётся на дешевизну и прочий маркетинг. Для тех, кому нужно решить проблему с пенсией, этот продукт ОК, могу уверенно сказать. Среди блогеров США море несогласных (в основном, это независимые фин. советники), но у них своя правда.

7️⃣ Уж точно этот фонд сработает лучше, чем если молодой и горячий фин.советник (а с виду хороший парень с добрым сердцем) пройдёт практику скользящих средних и линий поддержки на вашем портфеле. Или если банковский менеджер, пользуясь лояльностью, предложит неэтичный продукт под видом аналога депозита. На старейшем американском рынке таких ребят почти не осталось, а у нас — стыдно говорить.

🔴 Внимание, вопрос!

Хотели бы вы увидеть target-date фонды в России?

Алексей Климюк, @alfawealth

1️⃣ Готовое решение для пенсии

Я могу сам баласировать портфель раз в год, это требует несколько часов в год. Либо я могу платить своему финансовому советнику, он будет делать это за меня. Либо я могу купить готовое решение — target-date фонд — балансировать его будет управляющая компания.

2️⃣ Для долгосрочных инвесторов

Target-Date фонды заточены на долгосрочные инвестиции. Например, сейчас у Vanguard самый длинный фонд Target Retirement 2065, то есть он будет ребалансироваться ещё 45 лет.

3️⃣ Дёшево

Комиссии target-date фондов обычно ниже, чем услуги финансового советника. Не уверен, что это всегда справедливо, но такой маркетинговый тезис встречал часто.

4️⃣ Трек-рекорд и публичность

Финансовые советники ведут нескольких клиентов одновременно, у каждого свой индивидуальный портфель, их результаты конфиденциальны. Напротив, результаты всех TDF публикуются на сайтах управляющих компаний.

5️⃣ Риск портфеля к пенсии снижается

Чем ближе целевая дата (например, 2050 год), тем ниже доля акций и выше доля облигаций в портфеле, то есть ниже процентный риск (риск снижения стоимости активов), но выше фиксированный купонный доход.

6️⃣ Подходит консервативным инвесторам

Диверсификация огромная. В России я пока не знаю людей, покупающих индексы широкого рынка с маркерами «World», «Global», «All Countries». В таких индексах обычно 3000+ наименований компаний. В ETF-ы именно на такие индексы инвестируют TDF. Большая диверсификация, рисков мало, доходность в прошлом небольшая, ожидаемая доходность тоже небольшая.

Мои главные выводы

1️⃣ Думаю, в США такие фонды пользуются большой популярностью на 401(k), потому что они удобны работодателям и пенсионной системе штатов. Объясню почему.

2️⃣ Любой HR с лёгкостью объяснит сотруднику принцип работы TDF в одном предложении: берёшь TDF с годом, когда планируешь выйти на пенсию, остальное за тебя сделают умные люди. Это стандарт, который предлагают всем по дефолту. Если работник отказывается от этих фондов по умолчанию, то компания вынуждена оплатить услуги фин.советника, который уже считает и думает.

3️⃣ Мало кто покупает эти фонды на обычные брокерские счета из-за двойных комиссий (за ETF внутри фонда + за саму оболочку). Зато на 401(k) потери от двойных комиссий в TDF с лихвой перекрываются мэтчем от работодателя и освобождением от налогов на рост капитала в случае с планом ROTH 401(k) — вот здесь подробнее рассказывал об этих фишках. Получается, благодаря особенностям пенсионной системы штатов, target-date фонды получают несколько дополнительных очков.

4️⃣ Это массовый продукт, его задача — работать нормально, средненько, с минимальными коррекциями. И он уверенно с этой задачей справляется. Если речь идёт о пенсионных деньгах, то ничего лучше портфеля с 10 тысячами позиций не изобрели, это факт. Управляемый масштабируемый продукт для пенсионных денег, шикарное изобретение американцев.

5️⃣ Кстати, эти фонды осенью прошлого года появились в Китае. Сейчас бум прихода американских управляющих компаний на китайский рынок, и они пришли с темой TDF в том числе. А в Китае не было добровольных пенсионных механизмов, и правительство КНР эту идею выкупило, начинают сейчас активно внедрять, я слышал, что там уже около ста таких фондов.

6️⃣ Это нормальный продукт для почитателей срединного пути. Для тех, кто не гонится за доходностями, не ведётся на дешевизну и прочий маркетинг. Для тех, кому нужно решить проблему с пенсией, этот продукт ОК, могу уверенно сказать. Среди блогеров США море несогласных (в основном, это независимые фин. советники), но у них своя правда.

7️⃣ Уж точно этот фонд сработает лучше, чем если молодой и горячий фин.советник (а с виду хороший парень с добрым сердцем) пройдёт практику скользящих средних и линий поддержки на вашем портфеле. Или если банковский менеджер, пользуясь лояльностью, предложит неэтичный продукт под видом аналога депозита. На старейшем американском рынке таких ребят почти не осталось, а у нас — стыдно говорить.

🔴 Внимание, вопрос!

Хотели бы вы увидеть target-date фонды в России?

Алексей Климюк, @alfawealth

🇯🇵 Как купить Японию?

Не так давно я изучал, как инвестируют японцы. Кажется, теперь пришло время разобраться, как нам самим инвестировать в Японию. Дело в том, что последнее время мне поступают разные сигналы от клиентов и коллег, что этим рынком стоит уже наконец поинтересоваться.

Начну с попсовой истории, уж простите. В конце лета стало известно, что холдинг Berkshire Hathaway Уоррена Баффета целый год покупал и, наконец, купил по 5% акций каждой из японских компаний формата «сого сёся»: Mitsubishi, Mitsui & Co, Sumitomo, Itochu и Marubeni. Сого сёся — это такие универсальные торговые компании, охватывающие все отрасли экономики. А эти 5 компаний — самые большие сого сёся в Японии.

Чем занимаются сого сёся, которые купил У.Баффет:

1️⃣ Mitsubishi Corp. — это кроме машиностроения ещё и производство продуктов питания, металлургия, энергетика, строительство, городская инфраструктура, транспортный лизинг, химическая промышленность.

2️⃣ Mitsui & Co Ltd. — это металлы, нефтегаз, автомобильная промышленность, электроэнергетика, инфраструктура, торговля, финансы, авиастроение, производство продуктов и химикатов.

3️⃣ Sumitomo Corp. — это автомобилестроение, электроника, коммуникации, промышленные материалы, металлургия.

4️⃣ Itochu Corp. — текстиль, химическая и лесная промышленность, энергетика, металлы, авиация, космонавтика, финансы, недвижимость, пищевая промышленность.

5️⃣ Marubeni — сельское хозяйство, одежда, недвижимость, химическая промышленность, нефть, СПГ, черные и цветные металлы, недвижимость, судостроение, автомобильная промышленность (в первую очередь Nissan).

Все компании входят в ведущий японский индекс Nikkei 225, сектор «Торговля». За все 5 стейков Баффет отдал $6,2 млрд из $145 млрд кеша, что у Berkshire было в кеше. Плюс у него опцион на увеличение доли с 5% до 9,9%. Как я понимаю, он бы сразу купил больше, но не получил разрешения от японского регулятора.

Интересный факт — холдинг Berkshire Hathaway ещё в сентябре прошлого года разместила бонды в японских йенах . Это были 6 выпусков с погашением от 5 до 30 лет общим объемом 430 млрд йен (на тот момент $5,93 млрд, то есть почти на сумму покупки акций. Совпадение? Не думаю).

Зачем Баффет это делает? Зачем покупает активы в стране со стагнирующей экономикой и стареющим населением? Он же всегда пропагандирует фокусироваться на инвестициях в США, а тут на тебе.

👇 продолжение

Не так давно я изучал, как инвестируют японцы. Кажется, теперь пришло время разобраться, как нам самим инвестировать в Японию. Дело в том, что последнее время мне поступают разные сигналы от клиентов и коллег, что этим рынком стоит уже наконец поинтересоваться.

Начну с попсовой истории, уж простите. В конце лета стало известно, что холдинг Berkshire Hathaway Уоррена Баффета целый год покупал и, наконец, купил по 5% акций каждой из японских компаний формата «сого сёся»: Mitsubishi, Mitsui & Co, Sumitomo, Itochu и Marubeni. Сого сёся — это такие универсальные торговые компании, охватывающие все отрасли экономики. А эти 5 компаний — самые большие сого сёся в Японии.

Чем занимаются сого сёся, которые купил У.Баффет:

1️⃣ Mitsubishi Corp. — это кроме машиностроения ещё и производство продуктов питания, металлургия, энергетика, строительство, городская инфраструктура, транспортный лизинг, химическая промышленность.

2️⃣ Mitsui & Co Ltd. — это металлы, нефтегаз, автомобильная промышленность, электроэнергетика, инфраструктура, торговля, финансы, авиастроение, производство продуктов и химикатов.

3️⃣ Sumitomo Corp. — это автомобилестроение, электроника, коммуникации, промышленные материалы, металлургия.

4️⃣ Itochu Corp. — текстиль, химическая и лесная промышленность, энергетика, металлы, авиация, космонавтика, финансы, недвижимость, пищевая промышленность.

5️⃣ Marubeni — сельское хозяйство, одежда, недвижимость, химическая промышленность, нефть, СПГ, черные и цветные металлы, недвижимость, судостроение, автомобильная промышленность (в первую очередь Nissan).

Все компании входят в ведущий японский индекс Nikkei 225, сектор «Торговля». За все 5 стейков Баффет отдал $6,2 млрд из $145 млрд кеша, что у Berkshire было в кеше. Плюс у него опцион на увеличение доли с 5% до 9,9%. Как я понимаю, он бы сразу купил больше, но не получил разрешения от японского регулятора.

Интересный факт — холдинг Berkshire Hathaway ещё в сентябре прошлого года разместила бонды в японских йенах . Это были 6 выпусков с погашением от 5 до 30 лет общим объемом 430 млрд йен (на тот момент $5,93 млрд, то есть почти на сумму покупки акций. Совпадение? Не думаю).

Зачем Баффет это делает? Зачем покупает активы в стране со стагнирующей экономикой и стареющим населением? Он же всегда пропагандирует фокусироваться на инвестициях в США, а тут на тебе.

👇 продолжение

👍1

Вот все объяснения, которые я встретил:

1️⃣ Баффет больше не считает американскую экономику неуязвимой (популизм журналистов) и стремится диверсифицировать капитал по миру (а это разумная стратегия).

2️⃣ В сделке заложен расчёт на экспортную составляющую компаний сого сёся, то есть ставка на рост мирового ВВП. Все 5 компаний традиционно имеют представительства и интересы по всему миру, Баффет увидел в них индустриальных FAANGов.

3️⃣ Баффет купил эти компании как недооцененные. У 3 из 5 домов PE Ratio 8-9, что очень дешёво.

4️⃣ Баффет вложился в газ, так как он вырос на 40% за последние несколько месяцев. Версия как будто за уши притянута, и, скорей всего, возникла как связка приобретения Dominion Energy и наличия СПГ активов у японских компаний. Если бы Berkshire ставил целью наращивать долю СПГ, то скорее нашел бы недооцененные газовые компании (тот же Газпром), а не сого сёсе, в которых газовых активов кот наплакал.

5️⃣ Это диверсификация Бёркшир по валютам, стал меньше верить в доллар.

6️⃣ Добавлю версию от себя. Ты просто берёшь почти бесплатные йены на десятки лет, а размещаешь их в акции в той же стране. Может Баффет рассчитывает на рост ставок и разгон инфляции в Японии? Если так, то его бонды упадут в цене (то есть их можно будет выкупить дешевле с рынка потом), а акции сого сёся вырастут минимум на инфляцию.

7️⃣ Компании сого сёся — это главные владельцы венчурного капитала в Японии. Их задача — искать хорошие сделки. Беркшир, по сути, купил главный фильтр инноваций и стартапов в Японии.

8️⃣ Геостратегический апсайд. Акции сого сёся могут стать бенефициарами от взаимного ослабления США и Китая.

9️⃣ Капитализация 5 сого сёся в среднем, составляет 79% от их балансовой (ликвидационной) стоимости. То есть если продать всё, что находится на балансе этих компаний, мы получим сумму, большую, чем их суммарная стоимость на рынке.

Как вы можете купить японские акции?

❌ Если вы неквал — никак. На СПб бирже есть китайские компании и несколько корейских, но нет ни одной японской. C 2013 года можно было купить ETF от Finex на японский рынок, но в феврале этого года его закрыли. Получается, неквал не может купить ни фонды на Японию, ни отдельные акции.

✔️ Если вы квал, то можете:

1️⃣ Купить расписки в USD

Расписки японских компаний на американских биржах. Например, все 5 домов Баффета имеют расписки в долларах в США за доллары: Mitsubishi Corp. (MSBHF), Mitsui & Co. (MITSY), Sumitomo Corp. (SSUMY), Itochu Corp. (ITOCY), Marubeni Corp. (MARUY). Всего же на NYSE и NASDAQ торгуется 13 японских компаний. Ещё 318 расписок можно купить на внебиржевом рынке (у нас в АК доступ есть, если вы квалифицированный инвестор и имеете статус Alfa Capital Wealth).

2️⃣ Купить акции в JPY (в японских йенах)

Некоторые УК и брокеры дают доступ к японским биржам, например CHI-X Japan (CHIXJ) http://jp.chi-x.com/ или JAPANNEXT http://en.japannext.co.jp/, которые торгуют десятками японских фондов и сотнями акций. За йены. То есть сначала нужно купить йены, потом купить акции.

3️⃣ Купить японские индексы в USD

Если же хотите купить Японию «целиком», то я подготовил небольшой список крупнейших по капитализации фондов:

1). iShares MSCI Japan ETF, тикер EWJ, AUM $9,99B, расходы 0,49%;

2). JPMorgan BetaBuilders Japan ETF, тикер BBJP, AUM $5,18B, расходы 0,19%;

3). WisdomTree Japan Hedged Equity Fund, тикер DXJ, AUM $1,58B, расходы 0,48%.

У ребят из нашего ETF-деска есть свои топ-пики (даже дивидендные японские истории), но я не буду их раскрывать, они только для наших квал. клиентов (запрашивайте у своих инвестконсультантов, они расскажут).

Ну, по вершкам прошёлся, дальше копну в Японию глубже, поговорю с нашими спецами по макре и управляющими, вернусь на следующей неделе с этим. Мне кажется, рынок Японии ещё не у всех на слуху, но скоро о нём многие заговорят.

Друзья, это не инвестиционная рекомендация, обязательно читайте дисклеймер: https://t.me/alfawealth/527

🔴 Внимание, вопрос!

Как вам затея Баффета с Японией?

Алексей Климюк, @alfawealth

1️⃣ Баффет больше не считает американскую экономику неуязвимой (популизм журналистов) и стремится диверсифицировать капитал по миру (а это разумная стратегия).

2️⃣ В сделке заложен расчёт на экспортную составляющую компаний сого сёся, то есть ставка на рост мирового ВВП. Все 5 компаний традиционно имеют представительства и интересы по всему миру, Баффет увидел в них индустриальных FAANGов.

3️⃣ Баффет купил эти компании как недооцененные. У 3 из 5 домов PE Ratio 8-9, что очень дешёво.

4️⃣ Баффет вложился в газ, так как он вырос на 40% за последние несколько месяцев. Версия как будто за уши притянута, и, скорей всего, возникла как связка приобретения Dominion Energy и наличия СПГ активов у японских компаний. Если бы Berkshire ставил целью наращивать долю СПГ, то скорее нашел бы недооцененные газовые компании (тот же Газпром), а не сого сёсе, в которых газовых активов кот наплакал.

5️⃣ Это диверсификация Бёркшир по валютам, стал меньше верить в доллар.

6️⃣ Добавлю версию от себя. Ты просто берёшь почти бесплатные йены на десятки лет, а размещаешь их в акции в той же стране. Может Баффет рассчитывает на рост ставок и разгон инфляции в Японии? Если так, то его бонды упадут в цене (то есть их можно будет выкупить дешевле с рынка потом), а акции сого сёся вырастут минимум на инфляцию.

7️⃣ Компании сого сёся — это главные владельцы венчурного капитала в Японии. Их задача — искать хорошие сделки. Беркшир, по сути, купил главный фильтр инноваций и стартапов в Японии.

8️⃣ Геостратегический апсайд. Акции сого сёся могут стать бенефициарами от взаимного ослабления США и Китая.

9️⃣ Капитализация 5 сого сёся в среднем, составляет 79% от их балансовой (ликвидационной) стоимости. То есть если продать всё, что находится на балансе этих компаний, мы получим сумму, большую, чем их суммарная стоимость на рынке.

Как вы можете купить японские акции?

❌ Если вы неквал — никак. На СПб бирже есть китайские компании и несколько корейских, но нет ни одной японской. C 2013 года можно было купить ETF от Finex на японский рынок, но в феврале этого года его закрыли. Получается, неквал не может купить ни фонды на Японию, ни отдельные акции.

✔️ Если вы квал, то можете:

1️⃣ Купить расписки в USD

Расписки японских компаний на американских биржах. Например, все 5 домов Баффета имеют расписки в долларах в США за доллары: Mitsubishi Corp. (MSBHF), Mitsui & Co. (MITSY), Sumitomo Corp. (SSUMY), Itochu Corp. (ITOCY), Marubeni Corp. (MARUY). Всего же на NYSE и NASDAQ торгуется 13 японских компаний. Ещё 318 расписок можно купить на внебиржевом рынке (у нас в АК доступ есть, если вы квалифицированный инвестор и имеете статус Alfa Capital Wealth).

2️⃣ Купить акции в JPY (в японских йенах)

Некоторые УК и брокеры дают доступ к японским биржам, например CHI-X Japan (CHIXJ) http://jp.chi-x.com/ или JAPANNEXT http://en.japannext.co.jp/, которые торгуют десятками японских фондов и сотнями акций. За йены. То есть сначала нужно купить йены, потом купить акции.

3️⃣ Купить японские индексы в USD

Если же хотите купить Японию «целиком», то я подготовил небольшой список крупнейших по капитализации фондов:

1). iShares MSCI Japan ETF, тикер EWJ, AUM $9,99B, расходы 0,49%;

2). JPMorgan BetaBuilders Japan ETF, тикер BBJP, AUM $5,18B, расходы 0,19%;

3). WisdomTree Japan Hedged Equity Fund, тикер DXJ, AUM $1,58B, расходы 0,48%.

У ребят из нашего ETF-деска есть свои топ-пики (даже дивидендные японские истории), но я не буду их раскрывать, они только для наших квал. клиентов (запрашивайте у своих инвестконсультантов, они расскажут).

Ну, по вершкам прошёлся, дальше копну в Японию глубже, поговорю с нашими спецами по макре и управляющими, вернусь на следующей неделе с этим. Мне кажется, рынок Японии ещё не у всех на слуху, но скоро о нём многие заговорят.

Друзья, это не инвестиционная рекомендация, обязательно читайте дисклеймер: https://t.me/alfawealth/527

🔴 Внимание, вопрос!

Как вам затея Баффета с Японией?

Алексей Климюк, @alfawealth

🎰 ETF с плечом x2, x3

Недавно я писал об обратных ETF (которые позволяют зашортить индекс) и сделал особенный акцент на потенциальных рисках таких инструментов. Пост лежит здесь: https://t.me/alfawealth/632

Зачем делаю акцент на рисках? Нужно же соблюдать баланс. Обычное явление: когда рекламируют высокодоходные инструменты, то используют завлекающий маркетинг (зелёные двузначные числа, восходящие графики, потенциал роста и т.д.), но почти ничего про риски и потерю денег. В дисклеймерах тоже не встретишь конкретики и иллюстраций.

На днях получил письмо про риски плечевых ETF от Владимира Брагина, моего коллеги. Мощное письмо. Если знакомы с плечевыми ETF, крайне рекомендую взглянуть, такого в сети не найдёшь, ссылка ниже, а я напишу основное из письма.

Вот главные выводы:

1️⃣ в ETF с плечом убыточно сидеть вдолгую. Это объясняется внутренней эрозией инструмента, то есть его постепенным разложением со временем (суть явления в тексте).

2️⃣ Покупка ETF с плечом имеет смысл только при очень коротком сроке удержания позиции.

3️⃣ Особо опасны ETF на активы с высокой волатильностью: VIX, сырьевые товары, отраслевые индексы. Рост волатильности в 2 раза приводит к росту скорости разложения ETF в 4 раза.

📎 Полный текст письма: https://zen.yandex.ru/media/alfawealth/etf-s-plechom--zlo-5f74abbb28bb441afdc7d422

Алексей Климюк, @alfawealth

Недавно я писал об обратных ETF (которые позволяют зашортить индекс) и сделал особенный акцент на потенциальных рисках таких инструментов. Пост лежит здесь: https://t.me/alfawealth/632

Зачем делаю акцент на рисках? Нужно же соблюдать баланс. Обычное явление: когда рекламируют высокодоходные инструменты, то используют завлекающий маркетинг (зелёные двузначные числа, восходящие графики, потенциал роста и т.д.), но почти ничего про риски и потерю денег. В дисклеймерах тоже не встретишь конкретики и иллюстраций.

На днях получил письмо про риски плечевых ETF от Владимира Брагина, моего коллеги. Мощное письмо. Если знакомы с плечевыми ETF, крайне рекомендую взглянуть, такого в сети не найдёшь, ссылка ниже, а я напишу основное из письма.

Вот главные выводы:

1️⃣ в ETF с плечом убыточно сидеть вдолгую. Это объясняется внутренней эрозией инструмента, то есть его постепенным разложением со временем (суть явления в тексте).

2️⃣ Покупка ETF с плечом имеет смысл только при очень коротком сроке удержания позиции.

3️⃣ Особо опасны ETF на активы с высокой волатильностью: VIX, сырьевые товары, отраслевые индексы. Рост волатильности в 2 раза приводит к росту скорости разложения ETF в 4 раза.

📎 Полный текст письма: https://zen.yandex.ru/media/alfawealth/etf-s-plechom--zlo-5f74abbb28bb441afdc7d422

Алексей Климюк, @alfawealth

Яндекс Дзен

ETF с плечом — зло

Плечевые ETF – предельно токсичный класс активов. Особенно если они долго висят в портфеле. Объясню, почему.

🕓 Что я буду делать через 10 минут? Хотите узнать?

Ровно через 10 минут я буду смотреть выступление Ирины Кривошеевой, одного из лучших генеральных директоров в финансовой сфере.

Ирина будет рассказывать о бизнесе и инвестициях в 2020 году. Актуально, правда?

Присоединяйтесь и смотрите вместе со мной:

https://youtu.be/tOaO6Bu9CkI

Алексей Климюк, @alfawealth

Ровно через 10 минут я буду смотреть выступление Ирины Кривошеевой, одного из лучших генеральных директоров в финансовой сфере.

Ирина будет рассказывать о бизнесе и инвестициях в 2020 году. Актуально, правда?

Присоединяйтесь и смотрите вместе со мной:

https://youtu.be/tOaO6Bu9CkI

Алексей Климюк, @alfawealth

YouTube

#MOEX_hometalks Альфа-Капитал

MOEX_hometalks - серия онлайн-встреч, в рамках которой представители Московской биржи приглашают первых лиц компаний и ключевых экспертов, чтобы обсудить ведение бизнеса в меняющихся условиях, а также новые возможности для российской экономики и частных инвесторов.…

⚡️Новости по «Арендному потоку»

Утром поговорил с лидером проекта «Арендный поток» по главным волнующим вас темам: когда мы купим оставшиеся «Пятёрочки» в первый фонд, когда выплатим первый доход, сколько собрали во второй и т.д.

И уже опубликовал ответы на все вопросы: https://t.me/street_retail/172

Заходите, читайте, задавайте вопросы.

Алексей Климюк, @alfawealth

Утром поговорил с лидером проекта «Арендный поток» по главным волнующим вас темам: когда мы купим оставшиеся «Пятёрочки» в первый фонд, когда выплатим первый доход, сколько собрали во второй и т.д.

И уже опубликовал ответы на все вопросы: https://t.me/street_retail/172

Заходите, читайте, задавайте вопросы.

Алексей Климюк, @alfawealth

💔 Что с рублём?

На днях получил обзор по рублю от Володи Брагина, он у нас главный по макре. Обзор как всегда огромный, поэтому вот главные тезисы (сохранил стиль автора). Если хотите подробнее, внизу ссылка на полный текст.

Причины слабости рубля:

1️⃣ Усложнение отношений с западом, угроза санкций.

2️⃣ Отложенный спрос привёл к росту спроса на иностранную валюту из-за роста импорта и зарубежных поездок.

3️⃣ Исчерпание потенциала снижения ключевой ставки ЦБ РФ привело к снижению привлекательности ОФЗ для иностранных инвесторов.

4️⃣ Ослабление валют других развивающихся стран, распространившееся и на рубль.

Что дальше?

1️⃣ Причины ослабления рубля носят временный характер, поэтому в обозримой перспективе мы [аналитически деск Альфа-Капитал] ожидаем укрепления рубля.

2️⃣ Угадать точно, когда будет разворот почти невозможно, но судя по активности ЦБ РФ, текущий курс рубля уже привлекает его внимание, а рекомендации инвестбанков говорят о том, что начинает меняться и отношение к нему крупных инвесторов.

3️⃣ Источником риска для рубля, который может сохраняться в течение длительного времени является ситуация на развивающихся рынках. Если этим странам придется снова вводить жесткие ограничения, то, с учетом уже понесенных экономиками потерь, это может привести к усилению оттока инвесторов с развивающихся рынков. В этом случае рублю, как одной из валют ЕМ, будет крайне сложно избежать ослабления вне зависимости от состояния экономики РФ и госфинансов.

4️⃣ Евро, скорее всего, будет оставаться дорогим по отношению к рублю.

Ссылка на полный текст обзора: https://zen.yandex.ru/media/alfawealth/chetyre-udara-po-rubliu-5f7b66bf48a2900c43f730ab

❗️Обратите внимание, в обзоре есть хорошие графики, их редко где встретишь в актуальном виде, в них много пользы. Это статистика в удобочитаемой оболочке, суть волшебство. Так, если смотреть на них долго и внимательно, есть риск сделать свои выводы, а потом сверить с тем, что говорит Брагин. Так что рекомендую рискнуть.

Алексей Климюк, @alfawealth

На днях получил обзор по рублю от Володи Брагина, он у нас главный по макре. Обзор как всегда огромный, поэтому вот главные тезисы (сохранил стиль автора). Если хотите подробнее, внизу ссылка на полный текст.

Причины слабости рубля:

1️⃣ Усложнение отношений с западом, угроза санкций.

2️⃣ Отложенный спрос привёл к росту спроса на иностранную валюту из-за роста импорта и зарубежных поездок.

3️⃣ Исчерпание потенциала снижения ключевой ставки ЦБ РФ привело к снижению привлекательности ОФЗ для иностранных инвесторов.

4️⃣ Ослабление валют других развивающихся стран, распространившееся и на рубль.

Что дальше?

1️⃣ Причины ослабления рубля носят временный характер, поэтому в обозримой перспективе мы [аналитически деск Альфа-Капитал] ожидаем укрепления рубля.

2️⃣ Угадать точно, когда будет разворот почти невозможно, но судя по активности ЦБ РФ, текущий курс рубля уже привлекает его внимание, а рекомендации инвестбанков говорят о том, что начинает меняться и отношение к нему крупных инвесторов.

3️⃣ Источником риска для рубля, который может сохраняться в течение длительного времени является ситуация на развивающихся рынках. Если этим странам придется снова вводить жесткие ограничения, то, с учетом уже понесенных экономиками потерь, это может привести к усилению оттока инвесторов с развивающихся рынков. В этом случае рублю, как одной из валют ЕМ, будет крайне сложно избежать ослабления вне зависимости от состояния экономики РФ и госфинансов.

4️⃣ Евро, скорее всего, будет оставаться дорогим по отношению к рублю.

Ссылка на полный текст обзора: https://zen.yandex.ru/media/alfawealth/chetyre-udara-po-rubliu-5f7b66bf48a2900c43f730ab

❗️Обратите внимание, в обзоре есть хорошие графики, их редко где встретишь в актуальном виде, в них много пользы. Это статистика в удобочитаемой оболочке, суть волшебство. Так, если смотреть на них долго и внимательно, есть риск сделать свои выводы, а потом сверить с тем, что говорит Брагин. Так что рекомендую рискнуть.

Алексей Климюк, @alfawealth

Яндекс Дзен

Четыре удара по рублю

Рубль оказался под ударом сразу с нескольких сторон, в результате чего его курс отклонился от фундаментально обоснованных уровней, хотя сами эти уровни, на наш взгляд, если и изменились, то не очень значительно.

🔴 Структурные продукты (ноты)

Прямо сейчас смотрю конференцию НАУФОР про структурные продукты и подумал о недостатке инфы о нотах. Объясню, что имею ввиду.

Объём рынка нот

Данила Панин из Альфа-Капитал оценивает рынок структурных нот в $4 млрд без учёта локальных выпусков, торгующихся на Московской бирже. Артём Мартиросов из ВТБ оценивает рынок в $5 млрд. Эдвард Голосов из БКС — в 200-300 млрд руб.

В общем, показания примерно сходятся. Объёмы огромные.

Дисбаланс информации

Получается, в структурные ноты инвестируют многие. А инфы о нотах в телеге и в интернете очень мало. Есть отдельные статьи о нотах, кто-то их продвигает, кто-то наоборот злобно поносит, у всех своя позиция. Нашёл и вполне сбалансированные объективные статьи, но, к сожалению, они теряются среди остального барахла.

Почему инфы мало?

Потому что 90% структурных нот не торгуются на Московской бирже, то есть доступны к покупке только квалифицированным инвесторам (квалам). И (важно!) инфу о таких нотах могут получать тоже только только квалы. Это значит, что ни один профессиональный участник рынка (УК, брокер, Банк) не может публично рассказывать о нотах, которые не торгуются на Московской Бирже. А если попробует, то рискует своей лицензией, это грубейшее нарушение.

Поэтому вся инфа в интернете либо от анонимов, либо от независимых инвестиционных консультантов, потому что они не рискуют лицензией.

А про что рассказывать?

Тем куча. Ноты — это самый сложный продукт. Мало инвесторов, которые вообще понимают, что они покупают. Куча миссейлов из-за этого, обманутых ожиданий.

Темы для обсуждений:

1. Какие ноты бывают,

2. Структуры, барьеры, типы опционов,

3. Какие риски,

4. Какая реальная доходность,

5. Тренды в структурных продуктах, нововведения,

6. Изменения законодательства,

7. Где и как покупать, через кото торговать, где дешевле, где дороже,

8. Как выбрать базовые активы в нотах.

и многие другие.

Так что я в раздумьях, не создать ли канал о структурных продуктах для квалифицированных инвесторов (таких ещё нет, я проверял).

‼️ Прошу вас пройти опрос ниже

Алексей Климюк, @alfawealth

#Структурные_продукты

Прямо сейчас смотрю конференцию НАУФОР про структурные продукты и подумал о недостатке инфы о нотах. Объясню, что имею ввиду.

Объём рынка нот

Данила Панин из Альфа-Капитал оценивает рынок структурных нот в $4 млрд без учёта локальных выпусков, торгующихся на Московской бирже. Артём Мартиросов из ВТБ оценивает рынок в $5 млрд. Эдвард Голосов из БКС — в 200-300 млрд руб.

В общем, показания примерно сходятся. Объёмы огромные.

Дисбаланс информации

Получается, в структурные ноты инвестируют многие. А инфы о нотах в телеге и в интернете очень мало. Есть отдельные статьи о нотах, кто-то их продвигает, кто-то наоборот злобно поносит, у всех своя позиция. Нашёл и вполне сбалансированные объективные статьи, но, к сожалению, они теряются среди остального барахла.

Почему инфы мало?

Потому что 90% структурных нот не торгуются на Московской бирже, то есть доступны к покупке только квалифицированным инвесторам (квалам). И (важно!) инфу о таких нотах могут получать тоже только только квалы. Это значит, что ни один профессиональный участник рынка (УК, брокер, Банк) не может публично рассказывать о нотах, которые не торгуются на Московской Бирже. А если попробует, то рискует своей лицензией, это грубейшее нарушение.

Поэтому вся инфа в интернете либо от анонимов, либо от независимых инвестиционных консультантов, потому что они не рискуют лицензией.

А про что рассказывать?

Тем куча. Ноты — это самый сложный продукт. Мало инвесторов, которые вообще понимают, что они покупают. Куча миссейлов из-за этого, обманутых ожиданий.

Темы для обсуждений:

1. Какие ноты бывают,

2. Структуры, барьеры, типы опционов,

3. Какие риски,

4. Какая реальная доходность,

5. Тренды в структурных продуктах, нововведения,

6. Изменения законодательства,

7. Где и как покупать, через кото торговать, где дешевле, где дороже,

8. Как выбрать базовые активы в нотах.

и многие другие.

Так что я в раздумьях, не создать ли канал о структурных продуктах для квалифицированных инвесторов (таких ещё нет, я проверял).

‼️ Прошу вас пройти опрос ниже

Алексей Климюк, @alfawealth

#Структурные_продукты

YouTube

"Структурные продукты" - совместная онлайн-конференция НАУФОР и Московской биржи, 06.10.20

Структурные продукты - это инвестиционные инструменты, в которых сумма, подлежащая возврату розничному инвестору, подвержена колебаниям из-за воздействия на нее финансового результата одного или нескольких активов, которые не были прямо приобретены розничным…

Вы квалифицированный инвестор?

Anonymous Poll

25%

Да, я имею статус квал. инвестора

62%

Нет

3%

Не знаю

10%

Посмотреть ответы, не голосуя

🍣 Как дела у Японии?

Возвращаюсь к теме, как обещал. Хотел поговорить с нашими спецами по макре и управляющими. Поговорить не удалось, ребята занятые, но неплохие графики нашлись (смотрите в обзоре по ссылке ниже).

Вот основные моменты:

1️⃣ ВВП Японии во 2 квартале -27,8% год к году.

2️⃣ BOJ (Bank of Japan, Банк Японии, японский ЦБ) скупает ETF и Japan Real Estate Investment Trusts.

3️⃣ Инфляция 0,6% год к году.

Прогнозы и ожидания ЦБ Японии:

1️⃣ Рост ВВП на 3-4% в 2021 году (как я понимаю, за счёт эффекта низкой базы после вируса).

2️⃣ Рост ВВП на 1-2% в 2022 году (база отсчёта станет выше).

3️⃣ Рост инфляции до 1% в 2020 году.

И главное — коллеги положительно смотрят на Японию, ждут опережающего роста.

📈 Графики по Японии: https://zen.yandex.ru/media/alfawealth/kak-dela-u-iaponii-5f7defc51e2da6289ec312b9

+ Инфа, которую я нашёл ранее: https://t.me/alfawealth/674

Алексей Климюк, @alfawealth

Возвращаюсь к теме, как обещал. Хотел поговорить с нашими спецами по макре и управляющими. Поговорить не удалось, ребята занятые, но неплохие графики нашлись (смотрите в обзоре по ссылке ниже).

Вот основные моменты:

1️⃣ ВВП Японии во 2 квартале -27,8% год к году.

2️⃣ BOJ (Bank of Japan, Банк Японии, японский ЦБ) скупает ETF и Japan Real Estate Investment Trusts.

3️⃣ Инфляция 0,6% год к году.

Прогнозы и ожидания ЦБ Японии:

1️⃣ Рост ВВП на 3-4% в 2021 году (как я понимаю, за счёт эффекта низкой базы после вируса).

2️⃣ Рост ВВП на 1-2% в 2022 году (база отсчёта станет выше).

3️⃣ Рост инфляции до 1% в 2020 году.

И главное — коллеги положительно смотрят на Японию, ждут опережающего роста.

📈 Графики по Японии: https://zen.yandex.ru/media/alfawealth/kak-dela-u-iaponii-5f7defc51e2da6289ec312b9

+ Инфа, которую я нашёл ранее: https://t.me/alfawealth/674

Алексей Климюк, @alfawealth

Яндекс Дзен

Как дела у Японии?

ВВП Японии во втором квартале показал рекордное снижение (-27,8% год к году) из-за действия карантина. Накопленный эффект АБЭкономики смыло волной коронавируса.

🎰 Как поставить на Байдена? — UPDATE

14 сентября получил письмо от управляющих (лежит здесь: https://t.me/alfawealth/659) о том, на какие акции они смотрят положительно в случае победы Байдена. Сегодня в связи с существенным ростом акций некоторых компаний, они сделали update.

С тех пор вероятность победы Байдена выросла до 85% по данным fivethirtyeight.com и до 76% по данным Bloomberg, которые основываются на вероятностях от букмекеров.

Вот на что смотрят управляющие по акциям:

«В случае победы на выборах Байдена, мы ожидаем ослабления давления на Китай, что, по наших ожиданиям, положительно отразится на динамике акций китайских компаний. В связи с этим в управляемых стратегиях мы увеличивали долю акций Alibaba Inc (#BABA), которые, на наш взгляд, сохраняют потенциал роста.

1️⃣ Акцент на секторе возобновляемой энергетики

Ставка на зеленую энергетику сильно оправдала себя за месяц. Мы писали, что нам нравятся следующие компании: First Solar (#FSLR), Sunrun Inc. (#RUN), Enphase Energy (#ENPH). В фонд Технологии мы добавили #ETF акции компаний солнечной энергетики Invesco Solar (#TAN). Динамику акций с момента рассылки письма вы можете увидеть на графике ниже в столбце «Total Return». Мы сохраняем положительный взгляд на акции First Solar (#FSLR). Акции Sunrun Inc. (#RUN) и Enphase Energy (#ENPH) существенно выросли и вероятность технической коррекции достаточно высока на текущих уровнях.

2️⃣ Транспортная инфраструктура

Ставка на компании, которые станут бенефициарами инвестиций в транспортную инфраструктуру США тоже оказалась удачной. Мы покупали такие компании как Caterpillar Inc. (#CAT), Deere & Company (#DE), Vulcan Materials (#VMC), Martin Marietta Materials (#MLM). Мы сохраняем положительный взгляд на эти акции в случае победы Байдена.

3️⃣ Телемедицина

В связи поддержкой Байдена в распространении телемедицины на федеральном уровне мы обратили внимание на акции Teladoc Health (#TDOC) и Alphabet Inc. (#GOOGL). В большей степени бенефициаром роста вероятности победы Байдена стал Teladoc Health (#TDOC), так как доля от услуг телемедицины в выручке Alphabet Inc (#GOOGL) является относительно несущественной. В ближайшее время акции Teladoc Health (#TDOC) могут оказаться под давлением в связи с высокой вероятностью скорого появления вакцины.

Доходность индексов NASDAQ 100 и S&P 500 за аналогичный период времени составила 3,7% и 2,4% соответственно».

Результаты на коротком горизонте — это, конечно, здорово. Надеюсь, что и на длинном горизонте вы обгоните наш пассивный биржевой фонд на технологический сектор (https://t.me/alfawealth/653). Желаю удачи нашим управляющим в их нелёгком деле, в особенности новому члену команды Марку Доникяну!

Алексей Климюк, @alfawealth_team

#ДУ_Зеленые_инвестиции

14 сентября получил письмо от управляющих (лежит здесь: https://t.me/alfawealth/659) о том, на какие акции они смотрят положительно в случае победы Байдена. Сегодня в связи с существенным ростом акций некоторых компаний, они сделали update.

С тех пор вероятность победы Байдена выросла до 85% по данным fivethirtyeight.com и до 76% по данным Bloomberg, которые основываются на вероятностях от букмекеров.

Вот на что смотрят управляющие по акциям:

«В случае победы на выборах Байдена, мы ожидаем ослабления давления на Китай, что, по наших ожиданиям, положительно отразится на динамике акций китайских компаний. В связи с этим в управляемых стратегиях мы увеличивали долю акций Alibaba Inc (#BABA), которые, на наш взгляд, сохраняют потенциал роста.

1️⃣ Акцент на секторе возобновляемой энергетики

Ставка на зеленую энергетику сильно оправдала себя за месяц. Мы писали, что нам нравятся следующие компании: First Solar (#FSLR), Sunrun Inc. (#RUN), Enphase Energy (#ENPH). В фонд Технологии мы добавили #ETF акции компаний солнечной энергетики Invesco Solar (#TAN). Динамику акций с момента рассылки письма вы можете увидеть на графике ниже в столбце «Total Return». Мы сохраняем положительный взгляд на акции First Solar (#FSLR). Акции Sunrun Inc. (#RUN) и Enphase Energy (#ENPH) существенно выросли и вероятность технической коррекции достаточно высока на текущих уровнях.

2️⃣ Транспортная инфраструктура

Ставка на компании, которые станут бенефициарами инвестиций в транспортную инфраструктуру США тоже оказалась удачной. Мы покупали такие компании как Caterpillar Inc. (#CAT), Deere & Company (#DE), Vulcan Materials (#VMC), Martin Marietta Materials (#MLM). Мы сохраняем положительный взгляд на эти акции в случае победы Байдена.

3️⃣ Телемедицина

В связи поддержкой Байдена в распространении телемедицины на федеральном уровне мы обратили внимание на акции Teladoc Health (#TDOC) и Alphabet Inc. (#GOOGL). В большей степени бенефициаром роста вероятности победы Байдена стал Teladoc Health (#TDOC), так как доля от услуг телемедицины в выручке Alphabet Inc (#GOOGL) является относительно несущественной. В ближайшее время акции Teladoc Health (#TDOC) могут оказаться под давлением в связи с высокой вероятностью скорого появления вакцины.

Доходность индексов NASDAQ 100 и S&P 500 за аналогичный период времени составила 3,7% и 2,4% соответственно».

Результаты на коротком горизонте — это, конечно, здорово. Надеюсь, что и на длинном горизонте вы обгоните наш пассивный биржевой фонд на технологический сектор (https://t.me/alfawealth/653). Желаю удачи нашим управляющим в их нелёгком деле, в особенности новому члену команды Марку Доникяну!

Алексей Климюк, @alfawealth_team

#ДУ_Зеленые_инвестиции

{kind=link}

👇 Самое важное с прошлой недели

Прочитал все внутренние письма от коллег по итогам прошлой недели и пересказываю главное:

1️⃣ Индексы выросли. Американские рынки снова закрыли неделю в плюсе: S&P 500 +3,8%, Nasdaq +4,6%. Чтобы вернуться к максимуму, который был в начале сентября, Nasdaq осталось подрасти на 3,2%, а S&P500 — на 1,5%.

2️⃣ Пакет помощи. Д. Трамп предложил увеличение пакета помощи американской экономике до 1,8 трлн долл. Ранее республиканцы предлагали 1,6 трлн долл., а демократы 2,2 трлн долл.

3️⃣ Вопрос отрицательных ставок. Глава ФЕДа (Джером Пауэлл) ещё раз отметил, что не рассматривает возможность перехода к политике отрицательных ставок. Возможно ФЕД аккуратно прощупывает готовность рынка воспринимать и такие меры, раз так часто об этом говорит.

4️⃣ Вирус. Ежедневно выявляется около 300 тыс. случаев заражения в день. США по-прежнему в лидерах по общему количеству (7,8 млн), их догоняет Индия (7,1 млн), там прирост за неделю +0,5 млн случаев. Схожую динамику показывают и другие страны.

5️⃣ Отчёты за 3 квартал пока хорошие. За 3-й квартал отчитались 5% компаний из S&P 500. В основном из потреб. сектора. Из 19 отчитавшихся компаний у 17 прибыль превысила консенсус-прогнозы. На этой и следующей неделе будет ещё много корп. отчётов.

6️⃣ Перспектива санкций на физлиц в РФ. Индекс МосБиржи уже 3 неделю падает, а в это же время другие рынки растут. Похоже, всему виной угроза санкций. По сообщениям СМИ, к 15–16 октября ЕС должен выработать общеевропейский ответ с учётом недавнего доклада ОЗХО. Также Германия и Франция готовят санкции, и решение ожидается также на этой неделе. Считается, что санкции коснутся отдельных физлиц, что не должно сказаться на экономике и компаниях, но пока даже этого достаточно для того, чтобы инвесторы сократили позиции в российских акциях.

7️⃣ Евробонды растут. Вернулся аппетит инвесторов к риску. На рынке еврооблигаций во многих бумагах рост цен практически полностью нивелировал коррекцию предыдущих недель, и этому не помешал даже рост доходностей US Treasures.

8️⃣ Драгметаллы выросли. Причина — ослабление доллара. Коллеги ждут сокращения спроса на золото со стороны центробанков и ювелирки на фоне второй волны пандемии, не верят в то, что сейчас новый тренд роста драгметаллов стартанёт.

9️⃣ Доллар слабеет из-за роста спроса на риск. Ослабление доллара, прерванное сентябрьской коррекцией, возобновилось. Так, евро отыграл потери сентября и вернулся к уровням 1,18, развивающиеся валюты также укрепились к доллару США.

🔟 Продажа валюты Минфином. Объем продажи валюты Минфином на октябрь вырос до 126,9 млрд руб. с 54 млрд руб. месяцем ранее. Это поддерживает рубль, он даже немного укрепился (в том числе благодаря пункту №8 и тому, что негативный новостной фон немного ослаб). Мои коллеги в целом считают, что рубль может ощутимо укрепиться — недавно Брагин об этом написал, обзор лежит здесь: https://t.me/alfawealth/679

Алексей Климюк, @alfawealth

Прочитал все внутренние письма от коллег по итогам прошлой недели и пересказываю главное:

1️⃣ Индексы выросли. Американские рынки снова закрыли неделю в плюсе: S&P 500 +3,8%, Nasdaq +4,6%. Чтобы вернуться к максимуму, который был в начале сентября, Nasdaq осталось подрасти на 3,2%, а S&P500 — на 1,5%.

2️⃣ Пакет помощи. Д. Трамп предложил увеличение пакета помощи американской экономике до 1,8 трлн долл. Ранее республиканцы предлагали 1,6 трлн долл., а демократы 2,2 трлн долл.

3️⃣ Вопрос отрицательных ставок. Глава ФЕДа (Джером Пауэлл) ещё раз отметил, что не рассматривает возможность перехода к политике отрицательных ставок. Возможно ФЕД аккуратно прощупывает готовность рынка воспринимать и такие меры, раз так часто об этом говорит.

4️⃣ Вирус. Ежедневно выявляется около 300 тыс. случаев заражения в день. США по-прежнему в лидерах по общему количеству (7,8 млн), их догоняет Индия (7,1 млн), там прирост за неделю +0,5 млн случаев. Схожую динамику показывают и другие страны.

5️⃣ Отчёты за 3 квартал пока хорошие. За 3-й квартал отчитались 5% компаний из S&P 500. В основном из потреб. сектора. Из 19 отчитавшихся компаний у 17 прибыль превысила консенсус-прогнозы. На этой и следующей неделе будет ещё много корп. отчётов.

6️⃣ Перспектива санкций на физлиц в РФ. Индекс МосБиржи уже 3 неделю падает, а в это же время другие рынки растут. Похоже, всему виной угроза санкций. По сообщениям СМИ, к 15–16 октября ЕС должен выработать общеевропейский ответ с учётом недавнего доклада ОЗХО. Также Германия и Франция готовят санкции, и решение ожидается также на этой неделе. Считается, что санкции коснутся отдельных физлиц, что не должно сказаться на экономике и компаниях, но пока даже этого достаточно для того, чтобы инвесторы сократили позиции в российских акциях.

7️⃣ Евробонды растут. Вернулся аппетит инвесторов к риску. На рынке еврооблигаций во многих бумагах рост цен практически полностью нивелировал коррекцию предыдущих недель, и этому не помешал даже рост доходностей US Treasures.

8️⃣ Драгметаллы выросли. Причина — ослабление доллара. Коллеги ждут сокращения спроса на золото со стороны центробанков и ювелирки на фоне второй волны пандемии, не верят в то, что сейчас новый тренд роста драгметаллов стартанёт.

9️⃣ Доллар слабеет из-за роста спроса на риск. Ослабление доллара, прерванное сентябрьской коррекцией, возобновилось. Так, евро отыграл потери сентября и вернулся к уровням 1,18, развивающиеся валюты также укрепились к доллару США.

🔟 Продажа валюты Минфином. Объем продажи валюты Минфином на октябрь вырос до 126,9 млрд руб. с 54 млрд руб. месяцем ранее. Это поддерживает рубль, он даже немного укрепился (в том числе благодаря пункту №8 и тому, что негативный новостной фон немного ослаб). Мои коллеги в целом считают, что рубль может ощутимо укрепиться — недавно Брагин об этом написал, обзор лежит здесь: https://t.me/alfawealth/679

Алексей Климюк, @alfawealth

{kind=link}

📺 Задай вопрос управляющему «Альфа-капитал» в прямом эфире

Завтра в 11 утра буду смотреть стрим с портфельными управляющими Альфа-Капитал.

Подписчики канала смогут задать нашим экспертам свои вопросы прямо через Телеграм - просто пришлите их мне: @alfawealth_team

На стриме будут следующие эксперты:

- Владимир Брагин (макро),

- Эдуард Харин (акции), #ПИФ_Баланс #ПИФ_Ликвидные_акции

- Дмитрий Дорофеев (облигации), #ПИФ_Еврооблигации #БПИФ_Управляемые_облигации #ДУ_Мастербонд #ДУ_Еврооблигации_Доллары #ДУ_Еврооблигации_Евро

Я соберу все вопросы и отправлю ведущему.

Что не задаст ведущий в прямом эфире, то задам я лично и затем опубликую в канале.

Ссылка на стрим, сохраните себе: https://youtu.be/xHHM8KOmAyY

Алексей Климюк, @alfawealth

Завтра в 11 утра буду смотреть стрим с портфельными управляющими Альфа-Капитал.

Подписчики канала смогут задать нашим экспертам свои вопросы прямо через Телеграм - просто пришлите их мне: @alfawealth_team

На стриме будут следующие эксперты:

- Владимир Брагин (макро),

- Эдуард Харин (акции), #ПИФ_Баланс #ПИФ_Ликвидные_акции

- Дмитрий Дорофеев (облигации), #ПИФ_Еврооблигации #БПИФ_Управляемые_облигации #ДУ_Мастербонд #ДУ_Еврооблигации_Доллары #ДУ_Еврооблигации_Евро

Я соберу все вопросы и отправлю ведущему.

Что не задаст ведущий в прямом эфире, то задам я лично и затем опубликую в канале.

Ссылка на стрим, сохраните себе: https://youtu.be/xHHM8KOmAyY

Алексей Климюк, @alfawealth

YouTube

Альфа-Инвестор: наш прогноз развития ситуации на финансовом рынке и инвестиционные идеи | 14.10.20

Обсуждаем в прямом эфире последние события мировых рынков, наш прогноз развития ситуации и будем рады представить самые интересные инвестиционные идеи.

Спикеры:

Александр Кареевский, экономический обозреватель

Владимир Брагин, Директор по анализу финансовых…

Спикеры:

Александр Кареевский, экономический обозреватель

Владимир Брагин, Директор по анализу финансовых…

🇨🇳 Китай развивает зелёный транспорт

В пятницу Китай утвердил долгосрочную программу развития нового энергетического транспорта на 2021-2035 годы.

Основное внимание программы:

1️⃣ электромобили;

2️⃣ гибридные авто;

3️⃣ авто на топливных элементах (fuel cell electric vehicle, FCEV).

В совокупности их всех называют «new energy vehicles» (NEV).

Китай ставит цели:

1️⃣ Чтобы NEV достигли 25% продаж от общего объёма продаж транспорта в Китае к 2025 году и 40%-ого — к 2030 году. Сейчас 3,97%.

2️⃣ Чтобы к концу 2021 года в четырёх провинциях (Fujian, Jiangxi, Guizhou, Hainan) более 80% общественного транспорта относилось к разряду NEV.

Что это значит?

Цели очень амбициозные, а объёмы огромные не только для Китая, но и для мира в целом, поэтому мои коллеги ждут роста спроса на элементы для производства FCEV, а это положительно скажется на производителях батарей и топливных элементов. Это может означать рост цен на цветные металлы: никель, медь, палладий и другие. А также на акции компаний, которые их добывают.

Алексей Климюк, @alfawealth

В пятницу Китай утвердил долгосрочную программу развития нового энергетического транспорта на 2021-2035 годы.

Основное внимание программы:

1️⃣ электромобили;

2️⃣ гибридные авто;

3️⃣ авто на топливных элементах (fuel cell electric vehicle, FCEV).

В совокупности их всех называют «new energy vehicles» (NEV).

Китай ставит цели:

1️⃣ Чтобы NEV достигли 25% продаж от общего объёма продаж транспорта в Китае к 2025 году и 40%-ого — к 2030 году. Сейчас 3,97%.

2️⃣ Чтобы к концу 2021 года в четырёх провинциях (Fujian, Jiangxi, Guizhou, Hainan) более 80% общественного транспорта относилось к разряду NEV.

Что это значит?

Цели очень амбициозные, а объёмы огромные не только для Китая, но и для мира в целом, поэтому мои коллеги ждут роста спроса на элементы для производства FCEV, а это положительно скажется на производителях батарей и топливных элементов. Это может означать рост цен на цветные металлы: никель, медь, палладий и другие. А также на акции компаний, которые их добывают.

Алексей Климюк, @alfawealth

🇺🇸 О выборах в США

Вчера узнал занятную внутреннюю инфу. Несмотря на то, что наши управляющие брали экспозицию на секторы, которые вырастут в случае победы Байдена, непосредственно к выборам они планируют привести портфели к нейтральным по отношению к победе одного из двух кандидатов.

Почему?

В 2016 году рынок прайсил 15% вероятность того, что Трамп победит. Сейчас вероятность от 30 до 40%. Более того, есть мнение, что многие американцы, участвующие в опросах, стесняются сознаться в том, что проголосуют за Трампа. Предполагаю, отчасти это связано с влиянием СМИ на общественное мнение, ведь большинством СМИ в США владеют демократы: Bloomberg, Wall Street Journal, New York Times. Все главные рупоры демократической партии транслируют, что Байден опережает Трампа.

Управляющие увеличивали тактически те сектора, которые станут бенефициарами в случае победы Байдена, потому что считали, что можно прокатиться на этой риторике.

Но чем ближе к выборам, тем более они будут приводить портфель фонда «Технологии» и стратегий ДУ к нейтральным. У ребят нет уверенности в том, что победит Байден, а подкидывать монетку они не станут. Они видят вероятность 50 на 50, поэтому ближе к выборам сделают консервативный портфель, не зависящий от их исхода, а уже после выборов решат — там ещё раз и поговорим.

Алексей Климюк, @alfawealth

Вчера узнал занятную внутреннюю инфу. Несмотря на то, что наши управляющие брали экспозицию на секторы, которые вырастут в случае победы Байдена, непосредственно к выборам они планируют привести портфели к нейтральным по отношению к победе одного из двух кандидатов.

Почему?

В 2016 году рынок прайсил 15% вероятность того, что Трамп победит. Сейчас вероятность от 30 до 40%. Более того, есть мнение, что многие американцы, участвующие в опросах, стесняются сознаться в том, что проголосуют за Трампа. Предполагаю, отчасти это связано с влиянием СМИ на общественное мнение, ведь большинством СМИ в США владеют демократы: Bloomberg, Wall Street Journal, New York Times. Все главные рупоры демократической партии транслируют, что Байден опережает Трампа.

Управляющие увеличивали тактически те сектора, которые станут бенефициарами в случае победы Байдена, потому что считали, что можно прокатиться на этой риторике.

Но чем ближе к выборам, тем более они будут приводить портфель фонда «Технологии» и стратегий ДУ к нейтральным. У ребят нет уверенности в том, что победит Байден, а подкидывать монетку они не станут. Они видят вероятность 50 на 50, поэтому ближе к выборам сделают консервативный портфель, не зависящий от их исхода, а уже после выборов решат — там ещё раз и поговорим.

Алексей Климюк, @alfawealth

Alfa Wealth

📺 Задай вопрос управляющему «Альфа-капитал» в прямом эфире Завтра в 11 утра буду смотреть стрим с портфельными управляющими Альфа-Капитал. Подписчики канала смогут задать нашим экспертам свои вопросы прямо через Телеграм - просто пришлите их мне: @alfawealth_team…

Началось: https://youtu.be/xHHM8KOmAyY

🗑 First to default (FTD)

#Структурные_продукты

На днях меня попросили высказаться, что Альфа-Капитал и я в частности думаем о структурах FTD. Полагаю, вопрос связан с тем, что где-то такие инструменты до сих пор предлагают клиентам. Коротко расскажу в целом о них, а об отношении — в

конце поста.

p.s. Спасибо за помощь Даниле Панину, директору департамента структурных продуктов АК.

Что такое FTD?

FTD — это вид производных финансовых инструментов, доход по которым зависит от кредитного качества набора компаний или какой-то страны, а не от рыночных цен акций / валют / товаров.

Купонный доход по FTD на Сбер, Газпром и Роснефть будет всегда выше, чем купонный доход по портфелю из облигаций этих трёх компаний. Почему доход FTD выше? Очевидно, потому что риски FTD выше, чем риски облигаций. Здесь остановлюсь подробнее.

👇 Главное, что нужно знать

1️⃣ Риск на всю позицию

Покупая FTD, инвестор берёт на себя риск «дефолта» хотя бы одной компании из определённого ранее списка (например, Сбер, Газпром и Роснефть) на всю позицию. Если происходит «дефолт» по любой компании из списка, то убыток инвестора будет такой, как если бы он на все первоначальные средства купил облигации именно этой компании.

Сравните с портфелем облигаций. Если наступает дефолт по одной компании, то убыток инвестора будет ограничен размером позиции в этой компании, а не всем портфелем, как в случае FTD.

Таким образом, философия FTD следующая: покупая FTD, инвестор вкладывает деньги в компанию, которая будет наихудшей в будущем.

2️⃣ Что стоит за понятием «дефолт»?

Слово «дефолт» в кавычках не случайно, потому что «дефолтом» в проспекте эмиссии инструмента могут называть кредитные события гораздо менее печальные, чем реальный дефолт компании. Таким событием может стать любое корпоративное событие, связанное с кредитным качеством компании. Например, реструктуризация одного из выпусков облигаций. Таких событий обычно целый список — внимательно изучайте.

3️⃣ Риск эмитента FTD

Покупая FTD, инвестор берёт риск не только компаний из списка, но и риск инвестбанка, который выпустил этот FTD. Поэтому купон по FTD от инвестбанка с рейтингом AAA будет много ниже, чем по FTD от инвестбанка с мусорным рейтингом (выше риск эмитента → выше купон).

4️⃣ Дополнительные условия

Например, Recovery — очень важный пункт. Что остается у инвестора если реализовалось кредитное событие? Бывает два типа recovery:

- zero (в этом случае теряет все),

- market (в этом случае что-то остается).

То есть может быть случай, когда одна компания из списка объявила о реструктуризации долга → сработало кредитное событие → инвестор в FTD потерял все вложенные средства.

5️⃣ Вторичный рынок

Case by case нужно проверять, насколько FTD ликвиден, какие bid-offer спреды, можно ли из него вообще выйти досрочно? Часто нельзя.

———————————————

🔴 Резюме

Данила Панин не жалует FTD. Вот почему:

1️⃣ FTD — крайне непопулярный в США и Европе продукт, особенно после кризиса 2008 года (понятно почему).

2️⃣ Как следствие — крайне мало провайдеров в рынке, то есть ты не можешь сравнить цены, ты не можешь понять, справедлив ли тот купон, который тебе предлагает эмитент ноты. Аналогичный случай — ты выходишь из аэропорта, и тебе предлагают такси до города. Ты можешь получить справедливую цену, если устроишь мини тендер. Но что делать, если таксист один? Так вот, если же речь идёт о популярной структуре ноты, то эмитентов море, они конкурируют между собой условиями, ты можешь пойти к нескольким, запросить условия и выбрать лучшие.

3️⃣ Низкая прозрачность для инвесторов. Много вопросов к тому, как этот продукт предлагают инвесторам. Очевидно, розничные клиенты не читают проспекты на английском языке и не разбираются в дополнительных условиях, а на первую страницу условия не выносят.

Моя цель — дать не только полезный, но и максимально разносторонний материал. Я всегда рад любому вашему фидбеку и с удовольствием его читаю. Поэтому, друзья, если у вас есть дополнения или замечания, то обязательно присылайте их в @alfawealth_team.

Алексей Климюк, @alfawealth

#Структурные_продукты

На днях меня попросили высказаться, что Альфа-Капитал и я в частности думаем о структурах FTD. Полагаю, вопрос связан с тем, что где-то такие инструменты до сих пор предлагают клиентам. Коротко расскажу в целом о них, а об отношении — в

конце поста.

p.s. Спасибо за помощь Даниле Панину, директору департамента структурных продуктов АК.

Что такое FTD?

FTD — это вид производных финансовых инструментов, доход по которым зависит от кредитного качества набора компаний или какой-то страны, а не от рыночных цен акций / валют / товаров.

Купонный доход по FTD на Сбер, Газпром и Роснефть будет всегда выше, чем купонный доход по портфелю из облигаций этих трёх компаний. Почему доход FTD выше? Очевидно, потому что риски FTD выше, чем риски облигаций. Здесь остановлюсь подробнее.

👇 Главное, что нужно знать

1️⃣ Риск на всю позицию

Покупая FTD, инвестор берёт на себя риск «дефолта» хотя бы одной компании из определённого ранее списка (например, Сбер, Газпром и Роснефть) на всю позицию. Если происходит «дефолт» по любой компании из списка, то убыток инвестора будет такой, как если бы он на все первоначальные средства купил облигации именно этой компании.

Сравните с портфелем облигаций. Если наступает дефолт по одной компании, то убыток инвестора будет ограничен размером позиции в этой компании, а не всем портфелем, как в случае FTD.

Таким образом, философия FTD следующая: покупая FTD, инвестор вкладывает деньги в компанию, которая будет наихудшей в будущем.

2️⃣ Что стоит за понятием «дефолт»?

Слово «дефолт» в кавычках не случайно, потому что «дефолтом» в проспекте эмиссии инструмента могут называть кредитные события гораздо менее печальные, чем реальный дефолт компании. Таким событием может стать любое корпоративное событие, связанное с кредитным качеством компании. Например, реструктуризация одного из выпусков облигаций. Таких событий обычно целый список — внимательно изучайте.

3️⃣ Риск эмитента FTD

Покупая FTD, инвестор берёт риск не только компаний из списка, но и риск инвестбанка, который выпустил этот FTD. Поэтому купон по FTD от инвестбанка с рейтингом AAA будет много ниже, чем по FTD от инвестбанка с мусорным рейтингом (выше риск эмитента → выше купон).

4️⃣ Дополнительные условия

Например, Recovery — очень важный пункт. Что остается у инвестора если реализовалось кредитное событие? Бывает два типа recovery:

- zero (в этом случае теряет все),

- market (в этом случае что-то остается).

То есть может быть случай, когда одна компания из списка объявила о реструктуризации долга → сработало кредитное событие → инвестор в FTD потерял все вложенные средства.

5️⃣ Вторичный рынок

Case by case нужно проверять, насколько FTD ликвиден, какие bid-offer спреды, можно ли из него вообще выйти досрочно? Часто нельзя.

———————————————

🔴 Резюме

Данила Панин не жалует FTD. Вот почему:

1️⃣ FTD — крайне непопулярный в США и Европе продукт, особенно после кризиса 2008 года (понятно почему).

2️⃣ Как следствие — крайне мало провайдеров в рынке, то есть ты не можешь сравнить цены, ты не можешь понять, справедлив ли тот купон, который тебе предлагает эмитент ноты. Аналогичный случай — ты выходишь из аэропорта, и тебе предлагают такси до города. Ты можешь получить справедливую цену, если устроишь мини тендер. Но что делать, если таксист один? Так вот, если же речь идёт о популярной структуре ноты, то эмитентов море, они конкурируют между собой условиями, ты можешь пойти к нескольким, запросить условия и выбрать лучшие.

3️⃣ Низкая прозрачность для инвесторов. Много вопросов к тому, как этот продукт предлагают инвесторам. Очевидно, розничные клиенты не читают проспекты на английском языке и не разбираются в дополнительных условиях, а на первую страницу условия не выносят.

Моя цель — дать не только полезный, но и максимально разносторонний материал. Я всегда рад любому вашему фидбеку и с удовольствием его читаю. Поэтому, друзья, если у вас есть дополнения или замечания, то обязательно присылайте их в @alfawealth_team.

Алексей Климюк, @alfawealth

🇨🇳 В #Китай через ETF

Не видел подобной статистики, но есть острое ощущение, что бОльшая часть долларовых активов частных инвесторов из России алоцирована в акциях американских компаний. И не столь важно, каким именно способом (через отдельные акции, ПИФы, БПИФы, ETF-ы, ноты или страховки), главное — что в основном это алокация на рынок США.

Поэтому, думаю, вопрос страновой диверсификации портфеля не лишён смысла. Но набирать в портфель разные активы безыдейно, а лишь ради диверсификации — это так себе затея, мне кажется. Безыдейной диверсификацией можно убить доходность портфеля: падать будешь вместе с S&P500, а расти — медленнее.