🇺🇸 Индекс S&P 500 по итогам 11 месяцев года показал лучшую доходность за последние 22 года.

Результат достигнут, несмотря на снижение прибыли компаний и угрозы торговых войн. Кто-то скажет, что акции оторвались от реальности, а кто-то, что ФРС с денежным стимулированием - сила.

#global

Результат достигнут, несмотря на снижение прибыли компаний и угрозы торговых войн. Кто-то скажет, что акции оторвались от реальности, а кто-то, что ФРС с денежным стимулированием - сила.

#global

Сколько зарабатывают инвесторы в США

Компания Dalbar ежегодно считает доходности активных инвесторов в фонды в США. Их среднегодовой результат за 20 лет составляет <2% (на графике красным). Это ниже доходности большинства классов активов и даже инфляции в США.

Почему такое происходит:

1) инвесторы эмоциональны: продают, когда актив падает в стоимости и покупают когда растет, упуская долгосрочную доходность

2) покупка и продажа это комиссии, которые занижают результат.

У методологии Dalbar есть много критиков, однако существование "гэпа" между тем, сколько инвесторы зарабатывают и сколько могли бы зарабатывать, если бы действовали без эмоций, подтверждается многими исследованиями.

#фундаментал

Компания Dalbar ежегодно считает доходности активных инвесторов в фонды в США. Их среднегодовой результат за 20 лет составляет <2% (на графике красным). Это ниже доходности большинства классов активов и даже инфляции в США.

Почему такое происходит:

1) инвесторы эмоциональны: продают, когда актив падает в стоимости и покупают когда растет, упуская долгосрочную доходность

2) покупка и продажа это комиссии, которые занижают результат.

У методологии Dalbar есть много критиков, однако существование "гэпа" между тем, сколько инвесторы зарабатывают и сколько могли бы зарабатывать, если бы действовали без эмоций, подтверждается многими исследованиями.

#фундаментал

{kind=link}

🇺🇸 Прибыль компаний США - 3q 2019

∙ Прибыль компаний S&P500 снижается 3 квартал подряд. В 3 квартале 2019 года темп снижения достиг 2,28%

∙ Треть компаний индкеса отчитались о падении прибыли в 3 квартале. Это наибольшая доля с 2009 года.

∙ Основное снижение происходит в нефтегазовом и добывающем секторах. Это следствие падения цен на товарно-сырьевых рынках.

∙ Максимальное падение прибыли с кризиса 2008-2009 годов было зафиксировано в 1 квартале 2016 года - 6,7%. Тогда "рецессия прибыли" также была вызвана снижением цен на сырьевые товары.

∙ Прибыль технологического сектора в 3 квартале упала на 1,7%. При высоких мультипликаторах это тревожный сигнал для оценки компаний.

∙ Самый быстрорастущий сектор по прибыли за 3 квартал - здравоохранение, +8,8%

#global

∙ Прибыль компаний S&P500 снижается 3 квартал подряд. В 3 квартале 2019 года темп снижения достиг 2,28%

∙ Треть компаний индкеса отчитались о падении прибыли в 3 квартале. Это наибольшая доля с 2009 года.

∙ Основное снижение происходит в нефтегазовом и добывающем секторах. Это следствие падения цен на товарно-сырьевых рынках.

∙ Максимальное падение прибыли с кризиса 2008-2009 годов было зафиксировано в 1 квартале 2016 года - 6,7%. Тогда "рецессия прибыли" также была вызвана снижением цен на сырьевые товары.

∙ Прибыль технологического сектора в 3 квартале упала на 1,7%. При высоких мультипликаторах это тревожный сигнал для оценки компаний.

∙ Самый быстрорастущий сектор по прибыли за 3 квартал - здравоохранение, +8,8%

#global

{kind=link}

🇸🇦 Saudi Aramco провела крупнейшее в истории IPO, превзойдя рекорд Alibaba

Цена размещения: 32 риала ($8,53) за акцию, по верхней границе диапазона

Объем привлечения: $25,6 млрд за 1,5% компании

Оценка всей компании: $1,7 трлн.

Опрос 31 аналитика компанией Bernstein Research показал среднюю справедливую оценку Saudi Aramco в $1,26 трлн.

"Хотя инвесторы признают уникальные финансовые показатели и силу компании на нефтяном рынке, слабое корпоративное управление и ограниченный потенциал роста прибыли дают основания для дисконта оценки по сравнению с конкурентами" - отчет Bernstein

Даже при оценке в $1,26 трлн, дисконта на самом деле нет. Подробнее об адекватности стоимости Saudi Aramco здесь.

#global

Цена размещения: 32 риала ($8,53) за акцию, по верхней границе диапазона

Объем привлечения: $25,6 млрд за 1,5% компании

Оценка всей компании: $1,7 трлн.

Опрос 31 аналитика компанией Bernstein Research показал среднюю справедливую оценку Saudi Aramco в $1,26 трлн.

"Хотя инвесторы признают уникальные финансовые показатели и силу компании на нефтяном рынке, слабое корпоративное управление и ограниченный потенциал роста прибыли дают основания для дисконта оценки по сравнению с конкурентами" - отчет Bernstein

Даже при оценке в $1,26 трлн, дисконта на самом деле нет. Подробнее об адекватности стоимости Saudi Aramco здесь.

#global

{kind=link}

🍓Газпром использует метафору со свежей и замороженной клубникой, чтобы объяснить, что сжиженный природный газ не является премиумным продуктом. Забавно.

Olga Tanas

Olga Tanas

В нескольких источниках встретилось мнение, что IPO Saudi Aramco по высоким мультипликаторам должно привести к положительной переоценке российского нефтегазового сектора.

На мой взгляд это типичный пример "wishful thinking", когда аналитик ищет аргументы в пользу своей инвестиционной идеи, воспринимая каждую новость как положительную.

Оценка компании на IPO - политическая. 90% институциональных инвесторов принявших участие в сделке - местные фонды, которые, учитывая политический строй в стране, вполне вероятно, согласились бы купить акции по завышенным ценам. Газета Financial Times сообщала, что правительство давит на местные богатые семьи, чтобы обеспечить высокий спрос на IPO. Однако даже этого оказалось недостаточно, чтобы обеспечить оценку в $2 трлн, которую изначально хотел принц Мухаммед бин Салман.

Почему та стоимость, которую в Саудовской Аравии местные инвесторы заплатили за местную компанию должна привести к переоценке российского рынка - большой вопрос. Более логично сделать вывод, что на свободных торгах акции Saudi Aramco скорректируются ближе к мультипликаторам российских аналогов, чем наоборот.

#global

На мой взгляд это типичный пример "wishful thinking", когда аналитик ищет аргументы в пользу своей инвестиционной идеи, воспринимая каждую новость как положительную.

Оценка компании на IPO - политическая. 90% институциональных инвесторов принявших участие в сделке - местные фонды, которые, учитывая политический строй в стране, вполне вероятно, согласились бы купить акции по завышенным ценам. Газета Financial Times сообщала, что правительство давит на местные богатые семьи, чтобы обеспечить высокий спрос на IPO. Однако даже этого оказалось недостаточно, чтобы обеспечить оценку в $2 трлн, которую изначально хотел принц Мухаммед бин Салман.

Почему та стоимость, которую в Саудовской Аравии местные инвесторы заплатили за местную компанию должна привести к переоценке российского рынка - большой вопрос. Более логично сделать вывод, что на свободных торгах акции Saudi Aramco скорректируются ближе к мультипликаторам российских аналогов, чем наоборот.

#global

Ft

Subscribe to read | Financial Times

News, analysis and comment from the Financial Times, the worldʼs leading global business publication

Массовая жадность приводит к новому типу мышления на финансовых рынках. Владельцы раздутых в стоимости активов начинают искать оправдание их дорогой оценки в новой идее, которая сделает мир таким, каким он никогда не был прежде.

Консервативные взгляды пересматриваются, а поведение инвесторов становится все более рискованным. Противостоять такой мании сложно психологически - невозможно удержаться от покупки актива, когда видишь, как другие богатеют. Затем эйфория достигает пика, и начинается обратное движение. Жадность сменяется страхом, а инвесторы несут огромные убытки.

Сет Кларман о пузыре высокодоходных мусорных облигаций 80-х годов в 📖книге "Margin of Safety", 1991 год

#фундаментал

Консервативные взгляды пересматриваются, а поведение инвесторов становится все более рискованным. Противостоять такой мании сложно психологически - невозможно удержаться от покупки актива, когда видишь, как другие богатеют. Затем эйфория достигает пика, и начинается обратное движение. Жадность сменяется страхом, а инвесторы несут огромные убытки.

Сет Кларман о пузыре высокодоходных мусорных облигаций 80-х годов в 📖книге "Margin of Safety", 1991 год

#фундаментал

{kind=link}

Брокер Charles Schwab рассказал о топ-10 акциях, в которые инвестируют разные поколения в США.

Миллениалы: 27-38 лет

Поколение X: 39-54 года

Бэби-бумеры: 55-72 года

∙ Портфели всех трех поколений стандартно состоят из крупнейших компаний американского технологического сектора, показавших наибольший рост в последние годы: Apple, Amazon, Facebook, Microsoft.

∙ У всех трех поколений популярен Уоррен Баффет и его Berksire Hathaway.

∙ Все три поколения держат китайскую Alibaba.

∙ У миллениалов в топ-10 на удивление отсутствует Google (Alphabet). Бэби-бумеры обходят стороной Netflix и Tesla.

∙ Самое неожиданное, что можно найти в списках - акции Grayscale Bitcoin Trust на 5й позиции у миллениалов. Это первый публично торгуемый фонд, инвестирующий в криптовалюты.

Источник

#global

Миллениалы: 27-38 лет

Поколение X: 39-54 года

Бэби-бумеры: 55-72 года

∙ Портфели всех трех поколений стандартно состоят из крупнейших компаний американского технологического сектора, показавших наибольший рост в последние годы: Apple, Amazon, Facebook, Microsoft.

∙ У всех трех поколений популярен Уоррен Баффет и его Berksire Hathaway.

∙ Все три поколения держат китайскую Alibaba.

∙ У миллениалов в топ-10 на удивление отсутствует Google (Alphabet). Бэби-бумеры обходят стороной Netflix и Tesla.

∙ Самое неожиданное, что можно найти в списках - акции Grayscale Bitcoin Trust на 5й позиции у миллениалов. Это первый публично торгуемый фонд, инвестирующий в криптовалюты.

Источник

#global

{kind=link}

Основатели Google Сергей Брин и Ларри Пейдж на этой неделе ушли с руководящих должностей в компании Alphabet, которой принадлежит Google, поисковик №1 в мире.

После себя они также оставили главную мобильную операционную систему мира. Еще 10 лет назад доля Android на рынке была меньше 10%.

#global

После себя они также оставили главную мобильную операционную систему мира. Еще 10 лет назад доля Android на рынке была меньше 10%.

#global

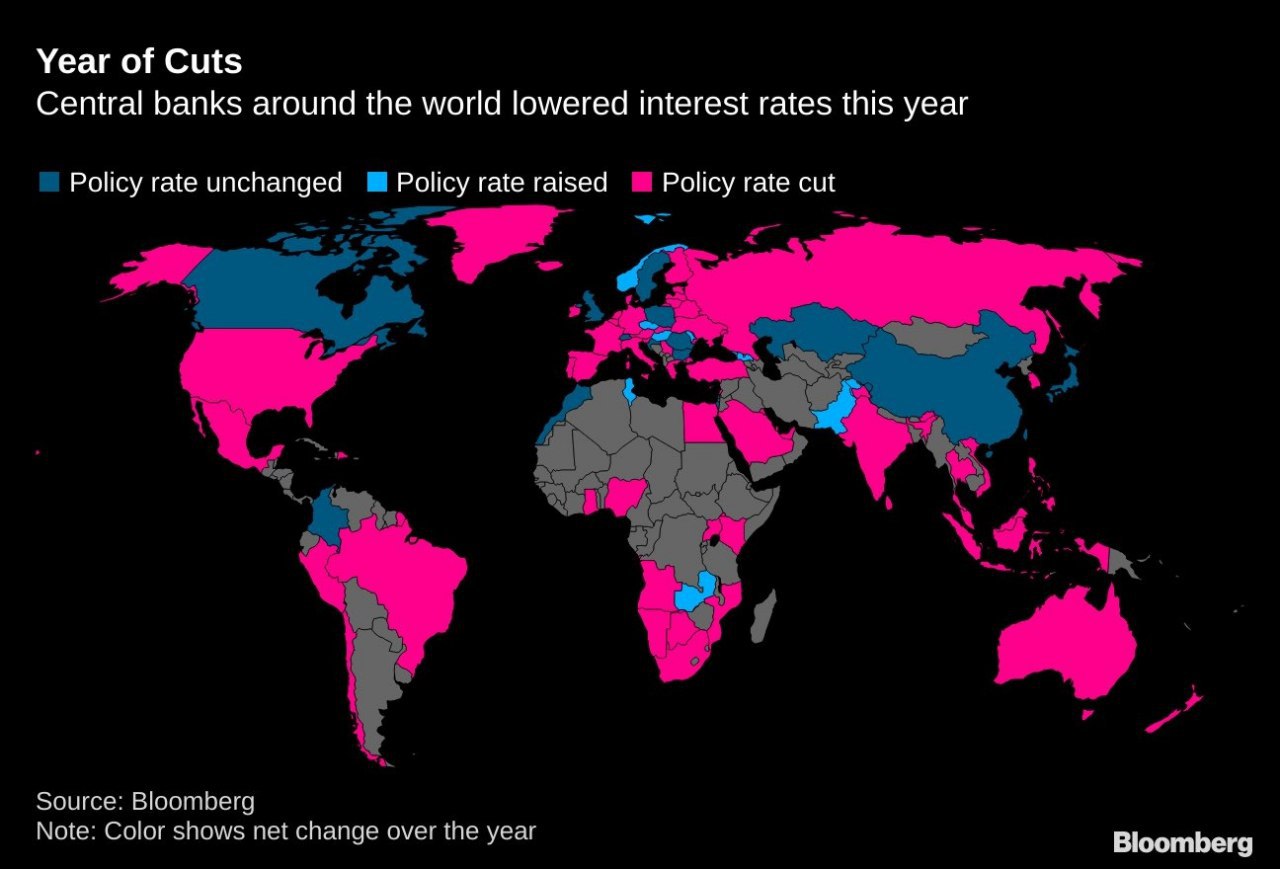

Как меняли ставки мировые ЦБ в 2019 году

Среди стран ОЭСР и G20:

∙ Ставка была повышена только в Норвегии и Чехии

∙ Наибольшие ставки в Турции (14%), Мексике (7,5%) и России (6,5%). Во всех трех странах ставки в этом году были снижены

∙ Наименьшая ставка ЦБ в Даннии и Швейцарии -0,75%

Разворот в мировой денежной политике в сторону смягчения - одна из причин, почему финансовые рынки пока устойчиво реагируют на ожидания замедления мировой экономики.

#макро

Среди стран ОЭСР и G20:

∙ Ставка была повышена только в Норвегии и Чехии

∙ Наибольшие ставки в Турции (14%), Мексике (7,5%) и России (6,5%). Во всех трех странах ставки в этом году были снижены

∙ Наименьшая ставка ЦБ в Даннии и Швейцарии -0,75%

Разворот в мировой денежной политике в сторону смягчения - одна из причин, почему финансовые рынки пока устойчиво реагируют на ожидания замедления мировой экономики.

#макро

{kind=link}

Итоговая часть дивидендных рейтингов Россетей

Текущие рейтинги:

МРСК Юга - Sell

Ленэнерго - Hold

Ленэнерго-п- Hold

Россети - Sell

Россети-п - Hold

#divRUS

В обзоре также есть совокупная таблица по рейтингам компаний холдинга

✍🏻 Дивидендные рейтинги дочек Россетей. Часть 3

Текущие рейтинги:

МРСК Юга - Sell

Ленэнерго - Hold

Ленэнерго-п- Hold

Россети - Sell

Россети-п - Hold

#divRUS

В обзоре также есть совокупная таблица по рейтингам компаний холдинга

✍🏻 Дивидендные рейтинги дочек Россетей. Часть 3

Яндекс Дзен

Дивидендные рейтинги дочек Россетей. Часть 3

Третья и итоговая часть обзора дивидендных рейтингов дочек Россетей. Предыдущий обзоры можно посмотреть в Части 1 и Части 2. МРСК Юга Дивиденды по итогам 9 месяцев: не рекомендовали Ожидаемая доходность по итогам 2019 года: 3,4%

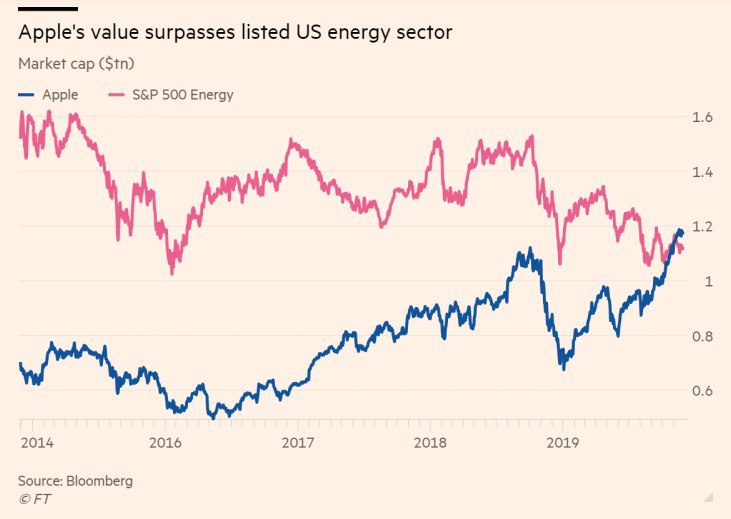

🇺🇸 Стоимость Apple и нефтегазового сектора США

США в начале 2019 года стали первыми по добыче нефти в мире, опередив Саудовскую Аравию и Россию. Но энергетической сверхдержавой страну назвать сложно, потому что нефтегазовый сектор это лишь малая часть американской экономики. Его капитализация на фондовом рынке сейчас меньше, чем стоимость одной Apple.

#global

США в начале 2019 года стали первыми по добыче нефти в мире, опередив Саудовскую Аравию и Россию. Но энергетической сверхдержавой страну назвать сложно, потому что нефтегазовый сектор это лишь малая часть американской экономики. Его капитализация на фондовом рынке сейчас меньше, чем стоимость одной Apple.

#global

{kind=link}

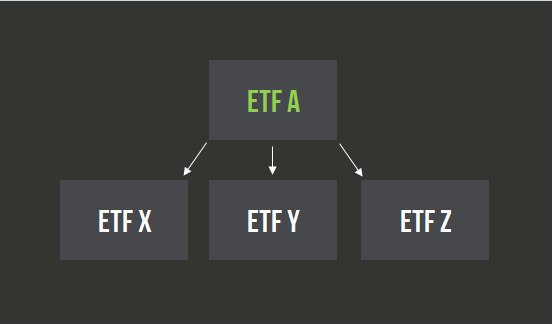

💼 Фонды фондов рвутся на рынок ETF

Обычный ETF-фонд позволяет владеть корзиной из различных ценных бумаг. "Фонд фондов" владеет корзиной из ETF.

Зачем это нужно?

"Фонд фондов" включает различные ETF на индексы акций и облигаций так, чтобы покупатель мог контролировать риск портфеля. Например, держать 100% активов в акциях для инвестора слишком рискованно. Тогда можно купить фонд, который на 50% инвестирует в индекс S&P500 и на 50% в индекс американских государственных облигаций, что снизит риск снижения стоимости портфеля.

Почему самому не купить ETF на индекс акций и на индекс облигаций в необходимой пропорции?

Представьте, что изначальный портфель состоит из 50% акций/50% облигаций. Допустим акции упали на 30%, а облигации не изменились в стоимости. После этого распределение активов изменилось до 40% акции/60% облигации. Грамотный инвестор должен провести ребалансировку, то есть безэмоционально купить акции и продать облигации так, чтобы распределение активов вернулось на уровень 50 на 50. В реальности лишь немногие способны покупать актив, значительно упавший в стоимости, и продать тот, что вырос. "Фонд фондов" устраняет проблему, проводя ребалансировку сам.

Почему это полезно?

Потенциально "фонд фондов" из ETF может заменить индустрию финансовых советников и робоэдвайзеров. Вы умеренно-агрессивный инвестор? Для вас есть готовый "фонд фондов" с набором активов для соответствующего риск-профиля, который вы можете просто купить на бирже. Вам не нужен лишний посредник-консультант для составления портфеля.

"Фонд фондов" не исключает принципа осмотрительности. У провайдеров сложных стратегий будет соблазн добавить фонд с высокой комиссией, который на самом деле не нужен для реализации цели.

Сейчас в США зарегистрировано 99 таких фондов.

#фундаментал

Обычный ETF-фонд позволяет владеть корзиной из различных ценных бумаг. "Фонд фондов" владеет корзиной из ETF.

Зачем это нужно?

"Фонд фондов" включает различные ETF на индексы акций и облигаций так, чтобы покупатель мог контролировать риск портфеля. Например, держать 100% активов в акциях для инвестора слишком рискованно. Тогда можно купить фонд, который на 50% инвестирует в индекс S&P500 и на 50% в индекс американских государственных облигаций, что снизит риск снижения стоимости портфеля.

Почему самому не купить ETF на индекс акций и на индекс облигаций в необходимой пропорции?

Представьте, что изначальный портфель состоит из 50% акций/50% облигаций. Допустим акции упали на 30%, а облигации не изменились в стоимости. После этого распределение активов изменилось до 40% акции/60% облигации. Грамотный инвестор должен провести ребалансировку, то есть безэмоционально купить акции и продать облигации так, чтобы распределение активов вернулось на уровень 50 на 50. В реальности лишь немногие способны покупать актив, значительно упавший в стоимости, и продать тот, что вырос. "Фонд фондов" устраняет проблему, проводя ребалансировку сам.

Почему это полезно?

Потенциально "фонд фондов" из ETF может заменить индустрию финансовых советников и робоэдвайзеров. Вы умеренно-агрессивный инвестор? Для вас есть готовый "фонд фондов" с набором активов для соответствующего риск-профиля, который вы можете просто купить на бирже. Вам не нужен лишний посредник-консультант для составления портфеля.

"Фонд фондов" не исключает принципа осмотрительности. У провайдеров сложных стратегий будет соблазн добавить фонд с высокой комиссией, который на самом деле не нужен для реализации цели.

Сейчас в США зарегистрировано 99 таких фондов.

#фундаментал

{kind=link}

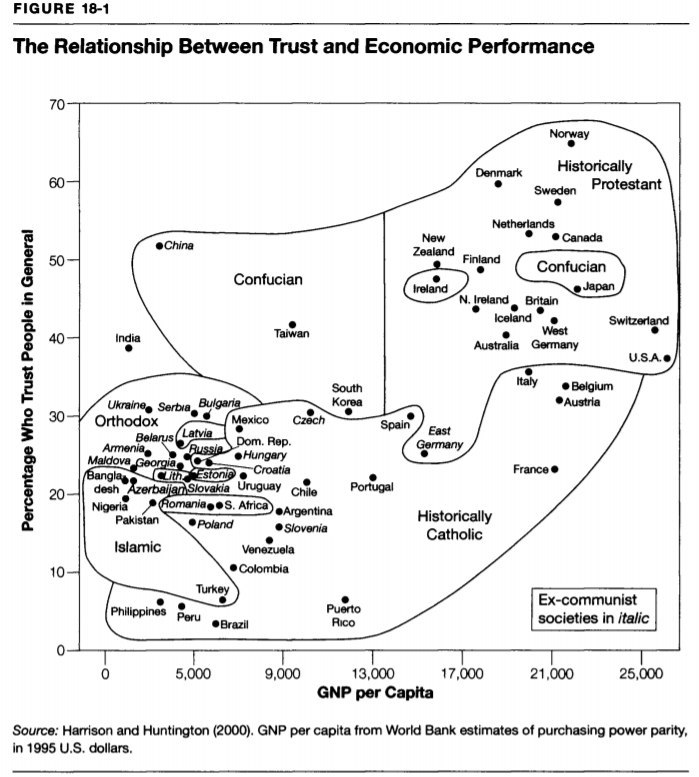

Интересный график из книги "The Origin of Wealth" Эрика Бейнхокера. Уровень экономического развития страны и уровень доверия в обществе.

Что пишет автор:

"Есть важная зависимость между доверием и экономическим успехом. Высокое доверие ведет к экономическому сотрудничеству, которое увеличивает богатство населения, которое еще больше увеличивает уровень доверия. Точно также страны могут двигаться в обратном направлении и оставаться в стабильной бедности.

Зависимость не является абсолютной, так как уровень доверия лишь один фактор, определяющий благосостояние. Например, в Китае и Индии он высок, но ВВП на душу населения ниже, чем в США."

Интересно, что в правом верхнем квадранте на графике, за исключением Японии и Ирландии, страны являются исторически протестантскими.

#макро

Что пишет автор:

"Есть важная зависимость между доверием и экономическим успехом. Высокое доверие ведет к экономическому сотрудничеству, которое увеличивает богатство населения, которое еще больше увеличивает уровень доверия. Точно также страны могут двигаться в обратном направлении и оставаться в стабильной бедности.

Зависимость не является абсолютной, так как уровень доверия лишь один фактор, определяющий благосостояние. Например, в Китае и Индии он высок, но ВВП на душу населения ниже, чем в США."

Интересно, что в правом верхнем квадранте на графике, за исключением Японии и Ирландии, страны являются исторически протестантскими.

#макро

{kind=link}