🎙 Bastion Подкаст #43: Думай медленно, решай быстро. 5 рекомендаций для инвесторов от Даниэля Канемана

Даниель Канеман объединил принципы психологии и экономики, что привело к созданию науки о поведенческих финансах. Его книга "Думай медленно, решай быстро" стала бестселлером, заставив задуматься о том, сколько ошибок в мышлении мы совершаем в обычной жизни и в инвестициях. Мы выделили 5 рекомендаций из нее.

0:00 Где люди счастливее: в Калифорнии или Огайо?

5:48 Интуиция против обдуманного расчета

8:50 "Не покупай биткоин пока не поел"

13:50 Почему люди совершают очевидные ошибки?

16:10 "Не смотрите часто на состояние счета" - неприязнь потерь

27:53 "Не читайте некачественные финансовые новости" - эффект прайминга

33:45 "Составьте чек-лист и автоматизируйте инвестиционные решения" - преодоление эвристики доступности

42:30 "Не думайте, что успех предсказуем" - ошибка выжившего и иллюзия предсказуемого прошлого

Youtube

https://www.youtube.com/watch?v=H_UeF5cCCIk

Apple podcast

https://podcasts.apple.com/ru/podcast/bastion-podcast/id1502235095

Яндекс.Музыка

https://music.yandex.ru/album/10151864

#podcast

Даниель Канеман объединил принципы психологии и экономики, что привело к созданию науки о поведенческих финансах. Его книга "Думай медленно, решай быстро" стала бестселлером, заставив задуматься о том, сколько ошибок в мышлении мы совершаем в обычной жизни и в инвестициях. Мы выделили 5 рекомендаций из нее.

0:00 Где люди счастливее: в Калифорнии или Огайо?

5:48 Интуиция против обдуманного расчета

8:50 "Не покупай биткоин пока не поел"

13:50 Почему люди совершают очевидные ошибки?

16:10 "Не смотрите часто на состояние счета" - неприязнь потерь

27:53 "Не читайте некачественные финансовые новости" - эффект прайминга

33:45 "Составьте чек-лист и автоматизируйте инвестиционные решения" - преодоление эвристики доступности

42:30 "Не думайте, что успех предсказуем" - ошибка выжившего и иллюзия предсказуемого прошлого

Youtube

https://www.youtube.com/watch?v=H_UeF5cCCIk

Apple podcast

https://podcasts.apple.com/ru/podcast/bastion-podcast/id1502235095

Яндекс.Музыка

https://music.yandex.ru/album/10151864

#podcast

YouTube

#43 Думай медленно, решай быстро. 5 рекомендаций для инвесторов от Даниэля Канемана

Даниель Канеман объединил принципы психологии и экономики, что привело к созданию науки о поведенческих финансах. Его книга "Думай медленно, решай быстро" стала бестселлером, заставив задуматься о том, сколько ошибок в мышлении мы совершаем как в обычной…

💰Интересный случай: когда дивидендная доходность в 57% слишком маленькая

На прошлой неделе Лензолото (#LNZL) рекомендовала дивиденды в размере ₽15 219,5 на обыкновенную акцию и ₽3 699,27 на преф. После этого акции компании выросли более чем на 40%, однако даже сейчас дивидендная доходность выплаты превышает 50%. При этом, с точки зрения разумного подхода, дивидендная доходность сильно ниже, чем она должна быть. Почему?

Инвесторы в российскую добычу золота знают, что это один из самых мутных секторов фондового рынка. Здесь часто происходят корпоративные конфликты, а управление является очень непрозрачным. Наличие компании Лензолото - один из примеров этого. Краткая схема владения:

▫️Торгующийся на бирже крупнейший российский золотодобытчик ПАО Полюс владеет АО Полюс Красноярск.

▫️АО Полюс Красноярск владеет ПАО Лензолото, которое не ведет операционной деятельности, но торгуется на бирже.

▫️ПАО Лензолото до прошлого года владела ЗДК Лензолото, которое ведет добычу золота в Иркутской области.

ПАО Лензолото являлась "компанией-прокладкой", которая много лет держала кэш от полученных дивидендов золотодобывающей дочки, но при этом сама дивиденды не выплачивала. Зачем нужна такая странная схема? Точно известно только менеджменту.

В последнее время Полюс держит курс на повышение прозрачности. В прошлом году было принято решение избавиться от "компании-прокладки". ПАО Лензолото продала ЗДК Лензолото материнской компании Полюс Красноярск, в результате чего, на ее счетах оказалось ₽23 млрд. Из них в качестве дивидендов в этому году будет выплачено ₽18,6 млрд. Оставшиеся средства в ₽4.4 млрд , судя по всему, будут потрачены при выкупе акций в ходе ликвидации сообщества.

После выплат у компании останется пустой баланс - ее активы станут нулевыми. Справедливая стоимость акций "пустышки" после будет равна 0. Таким образом, сейчас одна обыкновенная акция Лензолото должна стоить не более: ₽15 219 (дивиденды) + ≈₽4100 (выкуп акций на 4,4 млрд при ликвидации сообщества) ≈ ₽19319 (или даже меньше с учетом необходимости платить налог с дивидендов). Текущая дивидендная доходность должна составлять не менее 79%, а не 57%.

Несмотря на это, акции взлетели в стоимости до 26 тысяч рублей. Почему? Очевидно, что это неэффективность рынка. Инвесторы, которые сейчас покупают акции Лензолото, либо не очень понимают корпоративную схему и ведутся на новости о "высокой" дивидендной доходности, либо надеются найти того, кто купит еще дороже. Если акции "пустой" компании вдруг будут дальше расти в стоимости, то это станет таким NFT по-иркутски.

#DivRUS

На прошлой неделе Лензолото (#LNZL) рекомендовала дивиденды в размере ₽15 219,5 на обыкновенную акцию и ₽3 699,27 на преф. После этого акции компании выросли более чем на 40%, однако даже сейчас дивидендная доходность выплаты превышает 50%. При этом, с точки зрения разумного подхода, дивидендная доходность сильно ниже, чем она должна быть. Почему?

Инвесторы в российскую добычу золота знают, что это один из самых мутных секторов фондового рынка. Здесь часто происходят корпоративные конфликты, а управление является очень непрозрачным. Наличие компании Лензолото - один из примеров этого. Краткая схема владения:

▫️Торгующийся на бирже крупнейший российский золотодобытчик ПАО Полюс владеет АО Полюс Красноярск.

▫️АО Полюс Красноярск владеет ПАО Лензолото, которое не ведет операционной деятельности, но торгуется на бирже.

▫️ПАО Лензолото до прошлого года владела ЗДК Лензолото, которое ведет добычу золота в Иркутской области.

ПАО Лензолото являлась "компанией-прокладкой", которая много лет держала кэш от полученных дивидендов золотодобывающей дочки, но при этом сама дивиденды не выплачивала. Зачем нужна такая странная схема? Точно известно только менеджменту.

В последнее время Полюс держит курс на повышение прозрачности. В прошлом году было принято решение избавиться от "компании-прокладки". ПАО Лензолото продала ЗДК Лензолото материнской компании Полюс Красноярск, в результате чего, на ее счетах оказалось ₽23 млрд. Из них в качестве дивидендов в этому году будет выплачено ₽18,6 млрд. Оставшиеся средства в ₽4.4 млрд , судя по всему, будут потрачены при выкупе акций в ходе ликвидации сообщества.

После выплат у компании останется пустой баланс - ее активы станут нулевыми. Справедливая стоимость акций "пустышки" после будет равна 0. Таким образом, сейчас одна обыкновенная акция Лензолото должна стоить не более: ₽15 219 (дивиденды) + ≈₽4100 (выкуп акций на 4,4 млрд при ликвидации сообщества) ≈ ₽19319 (или даже меньше с учетом необходимости платить налог с дивидендов). Текущая дивидендная доходность должна составлять не менее 79%, а не 57%.

Несмотря на это, акции взлетели в стоимости до 26 тысяч рублей. Почему? Очевидно, что это неэффективность рынка. Инвесторы, которые сейчас покупают акции Лензолото, либо не очень понимают корпоративную схему и ведутся на новости о "высокой" дивидендной доходности, либо надеются найти того, кто купит еще дороже. Если акции "пустой" компании вдруг будут дальше расти в стоимости, то это станет таким NFT по-иркутски.

#DivRUS

{kind=link}

Думай медленно, решай быстро. 5 рекомендаций для инвесторов

Тезисы по итогам подкаста #43

Даниэль Канеман - ученый-психолог, благодаря исследованиям которого, появилась наука о поведенческих финансах. Она изучает ошибки в мышлении, которые ведут к неправильным решениям в экономических вопросах и в инвестициях.

Думай медленно, решай быстро - самая известная книга Канемана, которая описывает различные ошибки в мышлении. У нашего мозга есть два режима работы названные Канеманом Системой 1 и Системой 2. Система 1 принимает быстрые рефлекторные решения, Система 2 отвечает за медленное, рациональное мышление. Человек совершает ошибки, когда для задач, требующих медленной рассудительной работы Системы 2, применяет быстрое мышление Системы 1.

Сфера инвестиций - хороший пример, когда люди совершают ошибки в мышлении, делая необдуманные решения. В книге Канемана описывается большое количество ловушек, в которые попадает наш мозг. В подкасте я выделил 5 рекомендаций по их преодолению:

1. "Не покупай пока не поел". По одному и тому же вопросу у нас может быть разное мнение в зависимости от состояния мозга. Голодные и раздраженные мы принимаем более эмоциональные решения, увеличивая риск ошибки. Знаменитое исследование по судьям показывает, что вероятность положительного решения по досрочному освобождению падает с 65% в начале рабочего дня до 0% перед перерывом.

2."Не смотрите часто на изменение портфеля". Наша боль от потерь оказывает значительно больший эмоциональный эффект, чем радость от аналогичного по размеру выигрыша. Доходность внутри дня или по его итогам чаще всего является случайной. Инвестор, постоянно наблюдающий за флуктуациями рынка, обречен часто видеть убытки, что влечет за собой огромную нагрузку на психику и ухудшает качество дальнейших решений.

3. "Не читайте некачественные новости". Если ваш входящий информационный поток насыщен предсказаниями краха рубля, доллара и новостями о взлете мемных акций, увеличивается риск, что вы поддадитесь искушению принять необдуманные действия. Сделаны они будут на основе выводов людей, часто не обладающих знаниями, чтобы рассуждать о важных финансовых вопросах.

4. "Составьте чек-лист и автоматизируйте инвестиционные решения". Это нужно, чтобы преодолеть эвристику доступности. Наш мозг стремится упрощать мир, который в реальности гораздо сложнее и менее предсказуем, чем мы думаем. Вместо тщательного анализа компаний, многие инвесторы ограничиваются рекомендацией брокера или вышедшей горячей новостью. Хотя инвестору может повезти и он заработает прибыль, долгосрочно такой подход приведет к потерям. Нужно разработать и улучшать свою систему принятия инвестиционных решений.

5. "Не думайте, что успех предсказуем". Глядя на события постфактум может показаться, что взлет акций Tesla, обвал курса рубля или любое другое событие было предсказуемым. Это делает нас более уверенными в том, что мы можем прогнозировать подобные события в будущем. В реальности многое в мире является чередой случайностей. Если вы будете вести дневник с инвестиционными решениями и их обоснованием, то вернувшись к записям через пару лет, увидите, насколько тщетными были попытки предсказать будущее.

☝️Интересно, что в исследованиях Канеман обнаружил, что даже знание об ошибках не дает гарантии, что мы не будем их совершать. Тяга к тому, чтобы принимать быстрые рефлекторные решения по важным вопросам у человека, почему-то очень сильна. Все, что мы можем сделать - лишь снизить процент необдуманных действий.

Тезисы по итогам подкаста #43

Даниэль Канеман - ученый-психолог, благодаря исследованиям которого, появилась наука о поведенческих финансах. Она изучает ошибки в мышлении, которые ведут к неправильным решениям в экономических вопросах и в инвестициях.

Думай медленно, решай быстро - самая известная книга Канемана, которая описывает различные ошибки в мышлении. У нашего мозга есть два режима работы названные Канеманом Системой 1 и Системой 2. Система 1 принимает быстрые рефлекторные решения, Система 2 отвечает за медленное, рациональное мышление. Человек совершает ошибки, когда для задач, требующих медленной рассудительной работы Системы 2, применяет быстрое мышление Системы 1.

Сфера инвестиций - хороший пример, когда люди совершают ошибки в мышлении, делая необдуманные решения. В книге Канемана описывается большое количество ловушек, в которые попадает наш мозг. В подкасте я выделил 5 рекомендаций по их преодолению:

1. "Не покупай пока не поел". По одному и тому же вопросу у нас может быть разное мнение в зависимости от состояния мозга. Голодные и раздраженные мы принимаем более эмоциональные решения, увеличивая риск ошибки. Знаменитое исследование по судьям показывает, что вероятность положительного решения по досрочному освобождению падает с 65% в начале рабочего дня до 0% перед перерывом.

2."Не смотрите часто на изменение портфеля". Наша боль от потерь оказывает значительно больший эмоциональный эффект, чем радость от аналогичного по размеру выигрыша. Доходность внутри дня или по его итогам чаще всего является случайной. Инвестор, постоянно наблюдающий за флуктуациями рынка, обречен часто видеть убытки, что влечет за собой огромную нагрузку на психику и ухудшает качество дальнейших решений.

3. "Не читайте некачественные новости". Если ваш входящий информационный поток насыщен предсказаниями краха рубля, доллара и новостями о взлете мемных акций, увеличивается риск, что вы поддадитесь искушению принять необдуманные действия. Сделаны они будут на основе выводов людей, часто не обладающих знаниями, чтобы рассуждать о важных финансовых вопросах.

4. "Составьте чек-лист и автоматизируйте инвестиционные решения". Это нужно, чтобы преодолеть эвристику доступности. Наш мозг стремится упрощать мир, который в реальности гораздо сложнее и менее предсказуем, чем мы думаем. Вместо тщательного анализа компаний, многие инвесторы ограничиваются рекомендацией брокера или вышедшей горячей новостью. Хотя инвестору может повезти и он заработает прибыль, долгосрочно такой подход приведет к потерям. Нужно разработать и улучшать свою систему принятия инвестиционных решений.

5. "Не думайте, что успех предсказуем". Глядя на события постфактум может показаться, что взлет акций Tesla, обвал курса рубля или любое другое событие было предсказуемым. Это делает нас более уверенными в том, что мы можем прогнозировать подобные события в будущем. В реальности многое в мире является чередой случайностей. Если вы будете вести дневник с инвестиционными решениями и их обоснованием, то вернувшись к записям через пару лет, увидите, насколько тщетными были попытки предсказать будущее.

☝️Интересно, что в исследованиях Канеман обнаружил, что даже знание об ошибках не дает гарантии, что мы не будем их совершать. Тяга к тому, чтобы принимать быстрые рефлекторные решения по важным вопросам у человека, почему-то очень сильна. Все, что мы можем сделать - лишь снизить процент необдуманных действий.

{kind=link}

💉Акции Biogen выросли после одобрения лекарства от Альцгеймера - обзор

Акции Biogen (#BIIB) выросли на 40% за день после одобрения американским регулятором FDA препарата адуканумаб от болезни Альцгеймера (будет продаваться под брендом Aduhelm). Какие перспективы для бизнеса компании открывают продажи лекарства?

Болезнь Альцгеймера в основном появляется у людей старше 65 лет, медленно разрушая память и навыки мышления. Полного понимания причин болезни нет. Особенностями являются накопление амилоидных бляшек и нейрофибриллярных клубков в тканях мозга.

В США от Альцгеймера страдает 5,8 млн человек, по всему миру количество заболевших оценивается более чем в 35 млн человек. Так как это болезнь пожилых людей, в будущем количество случаев будет расти из-за увеличения продолжительности жизни и среднего возраста населения. По прогнозам к 2050 году число заболевших превысит 100 млн человек.

До текущего момента в мире не было одобренных лекарств лечения болезни. Современные методы терапии лишь смягчают симптомы, не позволяя остановить или даже замедлить развитие заболевания. Предполагается, что препарат Biogen разрушает белок, формирующий в мозгу человека сгустки, которые вызывают проблемы с памятью и мышлением. Лекарство может стать первым в мире способом лечения, а не снятия симптомов Альцгеймера.

📈Если адуканумаб действительно окажется эффективным, то откроет огромный потенциал для роста выручки Biogen. Аналитики, опрошенные FactSet, оценивают потенциал продаж в $0,6 млрд в 2022 году и $1,6 млрд в 2023 году. The Wall Street Journal приводит оценку аналитиков, что к концу десятилетия препарат будет давать $10 млрд ежегодной выручки. Уровень составляет 80% от текущего годового объема продаж Biogen.

❌У многих экспертов существуют большие сомнения, что препарат действительно будет успешным. В прошлом году научные консультанты FDA выступили против регистрации адуканумаб, заявив, что клинические испытания лекарства не дали достаточно доказательств эффективности.

"Регулятор предупредил, что может отозвать препарат с рынка, если он окажется неэффективным, и обязал Biogen провести пострегистрационное клиническое исследование. Этот процесс может занять годы, в течение которых компания сможет продавать лекарство, отмечает Financial Times." (Forbes)

В 2019 году Biogen уже приостанавливал разработку препарата из-за отсутствия результатов, но позже объявил, что повторно проверил данные и обнаружил доказательства того, что лечение работает.

Biogen также попадет под большую критику из-за стоимости лечения. Годовой курс для одного пациента обойдется примерно в $56 000 в год. Аналитики ожидали, что ценник составит всего $24 000 в год. Американское НКО Institute for Clinical and Economic Review (ICER) оценивает "справедливую" стоимость курса в $2500. Вполне вероятно, что власти США заставят компанию ограничить цену лечения.

📊Лекарство от Альцгеймера критически важно для бизнеса Biogen. В последнем квартале выручка биотехнологической компании упала на 24% в годовом выражении. Основная причина - снижение продаж главного препарата Текфидера от рассеянного склероза после истечения патента и роста конкуренции со стороны дженериков. По оценке аналитиков, если компания не запустит в продажу новое лекарство-бестселлер, выручка к 2023 году упадет на 20%, а чистая прибыль сократился почти в два раза.

Ожидания сокращения прибыли Biogen были заложены рынком в оценку компании. До вчерашнего скачка стоимости акций она оценивалась в 12 прибылей за последний год - в 2,5 раза дешевле среднего для американского рынка. Даже после роста капитализации P/E остается невысоким в 16x.

🔎Обзор сделан в рамках наблюдения за компанией. Biogen пополнит список long-list кандидатов в активную стратегию.

👉Если вы специалист по биотехнологиям, поделитесь мнением, какие перспективы есть у лекарства от Biogen?

#USAActive

Акции Biogen (#BIIB) выросли на 40% за день после одобрения американским регулятором FDA препарата адуканумаб от болезни Альцгеймера (будет продаваться под брендом Aduhelm). Какие перспективы для бизнеса компании открывают продажи лекарства?

Болезнь Альцгеймера в основном появляется у людей старше 65 лет, медленно разрушая память и навыки мышления. Полного понимания причин болезни нет. Особенностями являются накопление амилоидных бляшек и нейрофибриллярных клубков в тканях мозга.

В США от Альцгеймера страдает 5,8 млн человек, по всему миру количество заболевших оценивается более чем в 35 млн человек. Так как это болезнь пожилых людей, в будущем количество случаев будет расти из-за увеличения продолжительности жизни и среднего возраста населения. По прогнозам к 2050 году число заболевших превысит 100 млн человек.

До текущего момента в мире не было одобренных лекарств лечения болезни. Современные методы терапии лишь смягчают симптомы, не позволяя остановить или даже замедлить развитие заболевания. Предполагается, что препарат Biogen разрушает белок, формирующий в мозгу человека сгустки, которые вызывают проблемы с памятью и мышлением. Лекарство может стать первым в мире способом лечения, а не снятия симптомов Альцгеймера.

📈Если адуканумаб действительно окажется эффективным, то откроет огромный потенциал для роста выручки Biogen. Аналитики, опрошенные FactSet, оценивают потенциал продаж в $0,6 млрд в 2022 году и $1,6 млрд в 2023 году. The Wall Street Journal приводит оценку аналитиков, что к концу десятилетия препарат будет давать $10 млрд ежегодной выручки. Уровень составляет 80% от текущего годового объема продаж Biogen.

❌У многих экспертов существуют большие сомнения, что препарат действительно будет успешным. В прошлом году научные консультанты FDA выступили против регистрации адуканумаб, заявив, что клинические испытания лекарства не дали достаточно доказательств эффективности.

"Регулятор предупредил, что может отозвать препарат с рынка, если он окажется неэффективным, и обязал Biogen провести пострегистрационное клиническое исследование. Этот процесс может занять годы, в течение которых компания сможет продавать лекарство, отмечает Financial Times." (Forbes)

В 2019 году Biogen уже приостанавливал разработку препарата из-за отсутствия результатов, но позже объявил, что повторно проверил данные и обнаружил доказательства того, что лечение работает.

Biogen также попадет под большую критику из-за стоимости лечения. Годовой курс для одного пациента обойдется примерно в $56 000 в год. Аналитики ожидали, что ценник составит всего $24 000 в год. Американское НКО Institute for Clinical and Economic Review (ICER) оценивает "справедливую" стоимость курса в $2500. Вполне вероятно, что власти США заставят компанию ограничить цену лечения.

📊Лекарство от Альцгеймера критически важно для бизнеса Biogen. В последнем квартале выручка биотехнологической компании упала на 24% в годовом выражении. Основная причина - снижение продаж главного препарата Текфидера от рассеянного склероза после истечения патента и роста конкуренции со стороны дженериков. По оценке аналитиков, если компания не запустит в продажу новое лекарство-бестселлер, выручка к 2023 году упадет на 20%, а чистая прибыль сократился почти в два раза.

Ожидания сокращения прибыли Biogen были заложены рынком в оценку компании. До вчерашнего скачка стоимости акций она оценивалась в 12 прибылей за последний год - в 2,5 раза дешевле среднего для американского рынка. Даже после роста капитализации P/E остается невысоким в 16x.

🔎Обзор сделан в рамках наблюдения за компанией. Biogen пополнит список long-list кандидатов в активную стратегию.

👉Если вы специалист по биотехнологиям, поделитесь мнением, какие перспективы есть у лекарства от Biogen?

#USAActive

{kind=link}

🔎АКТИВНАЯ СТРАТЕГИЯ АКЦИИ США. ЗАПУСК ПОРТФЕЛЯ

Идея стратегии состоит в выборе акций растущих компаний с хорошей эффективностью и адекватными мультипликаторами. На основе проведенных отраслевых обзоров потребительского и технологических секторов начинаю формировать портфель.

🔬🏰Обзор для Bastion Club

Активная стратегия США. Запуск портфеля.

#BastionClub #USAActive

Идея стратегии состоит в выборе акций растущих компаний с хорошей эффективностью и адекватными мультипликаторами. На основе проведенных отраслевых обзоров потребительского и технологических секторов начинаю формировать портфель.

🔬🏰Обзор для Bastion Club

Активная стратегия США. Запуск портфеля.

#BastionClub #USAActive

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Источники энергии по странам G20

Возобновляемые источники энергии лидируют по доле в Бразилии и Германии. Уголь все еще доминирует в Китае. Саудовская Аравия - единственная страна из списка, которая сидит только на нефти а газе.

Возобновляемые источники энергии лидируют по доле в Бразилии и Германии. Уголь все еще доминирует в Китае. Саудовская Аравия - единственная страна из списка, которая сидит только на нефти а газе.

💸 Риски компаний, которые не имеют выручки и лишь обещают начать производство в будущем:

Разработчик электрических пикапов Lordstown Motors признался, что не имеет ресурсов для начала коммерческого производства и сомневается в возможности продолжения существования без дополнительного финансирования. (WSJ)

Компания известна тем, что в 2019 году купила бывшее предприятие General Motors в Лордстауне, штат Огайо. С сентября этого года на нем должно было начаться производство электрического пикапа с уникальной конструкцией силовой установки, подразумевающей наличие четырёх электромоторов, встроенных в колёса.

Осенью прошлого года компания привлекла $675 млн и стала публичной через схему SPAC (#RIDE). За последние 3 месяца акции упали 55%.

Разработчик электрических пикапов Lordstown Motors признался, что не имеет ресурсов для начала коммерческого производства и сомневается в возможности продолжения существования без дополнительного финансирования. (WSJ)

Компания известна тем, что в 2019 году купила бывшее предприятие General Motors в Лордстауне, штат Огайо. С сентября этого года на нем должно было начаться производство электрического пикапа с уникальной конструкцией силовой установки, подразумевающей наличие четырёх электромоторов, встроенных в колёса.

Осенью прошлого года компания привлекла $675 млн и стала публичной через схему SPAC (#RIDE). За последние 3 месяца акции упали 55%.

📊 Доходности акций различных секторов рынка за последний год (США)

Чем полезен этот график? Доходность сектора в отдельно взятый месяц выглядит практически случайной и часто ничего не говорит об общем тренде.

Представьте, что год назад инвестор вложился бы в акции банков в расчете на восстановление после кризиса. За год индекс финансового сектора вырос на 62%, став лучшим на рынке. Но если смотреть на результаты отдельных месяцев, то выдающимся они не выглядят. В 6 периодах из 12 финсектор по доходности оказывался в нижней половине таблице, 3 месяца были убыточными.

За год акции энергетического сектора стали худшими по доходности. При этом отраслевой индекс четырежды попадал в топ-2 лидеров месяца.

☝️Очередное напоминание, что большое видится на расстоянии. Делать выводы по краткосрочным движениям рынка нельзя.

Чем полезен этот график? Доходность сектора в отдельно взятый месяц выглядит практически случайной и часто ничего не говорит об общем тренде.

Представьте, что год назад инвестор вложился бы в акции банков в расчете на восстановление после кризиса. За год индекс финансового сектора вырос на 62%, став лучшим на рынке. Но если смотреть на результаты отдельных месяцев, то выдающимся они не выглядят. В 6 периодах из 12 финсектор по доходности оказывался в нижней половине таблице, 3 месяца были убыточными.

За год акции энергетического сектора стали худшими по доходности. При этом отраслевой индекс четырежды попадал в топ-2 лидеров месяца.

☝️Очередное напоминание, что большое видится на расстоянии. Делать выводы по краткосрочным движениям рынка нельзя.

💰Яндекс может купить Азбуку Вкуса. Зачем?

Яндекс (#YNDX) ведет переговоры о покупке сети премиальных магазинов Азбука Вкуса, сообщил The Bell со ссылкой на двух источников на розничном рынке. Компания объединяет 173 магазина и службу доставки готовой еды с годовой выручкой в ₽75 млрд (+18% в 2020 году).

Многие считают слух уткой, так как не очень понятно, зачем IT-компании нужен ритейлер. Однако сделка может иметь логичные объяснения.

1. Синергия «Азбуки вкуса» с сервисом быстрой доставки еды «Яндекс.Лавка» - объяснение от источника The Bell. «Лавка» активно инвестирует в сегмент продажи готовой еды, который хорошо развит у Азбуки вкуса. Покупка позволит быстро нарастить направление.

2. Сделка сократит закупочные цены для «Яндекс.Лавки». Поможет объединение закупок с крупным ретейлером.

3. Сделка напоминает покупку Amazon премиум-ритейлера Whole Foods в США в 2017 году. IT-гигант вышел на рынок розничных магазинов, чтобы узнать больше о поведении клиентов и конвертировать их в пользователей продуктов экосистемы.

4. Более тривиальная причина - Яндекс имеет высокие мультипликаторы оценки и должен поддерживать имидж компании роста. Покупка Азбуки означает рост выручки компании на треть.

Оцениваю потенциальную сделку как умеренно-положительную для текущей оценки Яндекса. Акция в портфеле по активной стратегии РФ.

#RussiaActive

Яндекс (#YNDX) ведет переговоры о покупке сети премиальных магазинов Азбука Вкуса, сообщил The Bell со ссылкой на двух источников на розничном рынке. Компания объединяет 173 магазина и службу доставки готовой еды с годовой выручкой в ₽75 млрд (+18% в 2020 году).

Многие считают слух уткой, так как не очень понятно, зачем IT-компании нужен ритейлер. Однако сделка может иметь логичные объяснения.

1. Синергия «Азбуки вкуса» с сервисом быстрой доставки еды «Яндекс.Лавка» - объяснение от источника The Bell. «Лавка» активно инвестирует в сегмент продажи готовой еды, который хорошо развит у Азбуки вкуса. Покупка позволит быстро нарастить направление.

2. Сделка сократит закупочные цены для «Яндекс.Лавки». Поможет объединение закупок с крупным ретейлером.

3. Сделка напоминает покупку Amazon премиум-ритейлера Whole Foods в США в 2017 году. IT-гигант вышел на рынок розничных магазинов, чтобы узнать больше о поведении клиентов и конвертировать их в пользователей продуктов экосистемы.

4. Более тривиальная причина - Яндекс имеет высокие мультипликаторы оценки и должен поддерживать имидж компании роста. Покупка Азбуки означает рост выручки компании на треть.

Оцениваю потенциальную сделку как умеренно-положительную для текущей оценки Яндекса. Акция в портфеле по активной стратегии РФ.

#RussiaActive

{kind=link}

📊 Насколько справедливо оценены крупнейшие компании США?

Давно хотел сделать такой график, позволяющий сравнить темы роста компаний и их оценку рынком.

По вертикали - мультипликатор P/E, построенный на основе прогнозных данных по прибыли на 2021 год. По горизонтали - ожидания аналитиков, опрошенных Bloomberg и Refinitiv, по росту выручки компаний с 2021 по 2023 год. Взяты топ-30 компаний рынка по капитализации. Компании, находящиеся ниже линии тренда на графике стоят дешево, те, что выше - дорого. Несколько наблюдений.

1.Только на основе мультипликатора P/E нельзя сказать - дорогая компания или дешевая. На графике видно, что высокий мультипликатор часто означает ожидания высоких темпов роста в будущем и наоборот. Тем не менее некоторые компании имеют слишком высокий P/E для своих темпов роста.

2.Tesla с P/E в 120 - ожидаемо самая дорогая и неадекватно оцененная компания рынка. Правда на это можно возразить, что основные перспективы ее роста лежат за пределами 2023 года.

3.Самые дешевые компании рынка - Alphabet и Facebook. Для ожидаемых темпов роста выручки под 40% за 2 года - P/E ниже 30 выглядит очень дешевой оценкой. Вероятно, рынок закладывает риски, связанные с антимонопольными расследованиям относительно их деятельности.

4. Apple имеет консенсус-прогноз роста выручки на 8% в 2021-2023 годы. Это самый слабый результат среди топ-5 крупнейших компаний по капитализации. Для своих темпов роста компания оценена достаточно дорого.

5.Такие компании как Verizon, Intel и Pfizer выглядят дешевыми по мультипликаторам. Однако если сравнить показатель P/E с ожидаемыми темпами роста, то будет видно, что недооценки практически нет. С точки зрения рынка, у них нет больших перспектив по росту в будущем.

Давно хотел сделать такой график, позволяющий сравнить темы роста компаний и их оценку рынком.

По вертикали - мультипликатор P/E, построенный на основе прогнозных данных по прибыли на 2021 год. По горизонтали - ожидания аналитиков, опрошенных Bloomberg и Refinitiv, по росту выручки компаний с 2021 по 2023 год. Взяты топ-30 компаний рынка по капитализации. Компании, находящиеся ниже линии тренда на графике стоят дешево, те, что выше - дорого. Несколько наблюдений.

1.Только на основе мультипликатора P/E нельзя сказать - дорогая компания или дешевая. На графике видно, что высокий мультипликатор часто означает ожидания высоких темпов роста в будущем и наоборот. Тем не менее некоторые компании имеют слишком высокий P/E для своих темпов роста.

2.Tesla с P/E в 120 - ожидаемо самая дорогая и неадекватно оцененная компания рынка. Правда на это можно возразить, что основные перспективы ее роста лежат за пределами 2023 года.

3.Самые дешевые компании рынка - Alphabet и Facebook. Для ожидаемых темпов роста выручки под 40% за 2 года - P/E ниже 30 выглядит очень дешевой оценкой. Вероятно, рынок закладывает риски, связанные с антимонопольными расследованиям относительно их деятельности.

4. Apple имеет консенсус-прогноз роста выручки на 8% в 2021-2023 годы. Это самый слабый результат среди топ-5 крупнейших компаний по капитализации. Для своих темпов роста компания оценена достаточно дорого.

5.Такие компании как Verizon, Intel и Pfizer выглядят дешевыми по мультипликаторам. Однако если сравнить показатель P/E с ожидаемыми темпами роста, то будет видно, что недооценки практически нет. С точки зрения рынка, у них нет больших перспектив по росту в будущем.

{kind=link}

👍1

🇷🇺 Тренды недели на рынке РФ. Индекс Мосбиржи вновь обновил исторический максимум, прибавив за неделю 0,9%. Доллар стоит дешевле 72 рублей впервые с июля 2020 года. Восстановление цен на нефть продолжает положительно влиять на российские активы.

📈 ЦБ повысил ставку сразу на 0,5% до 5,5%. Ответ на ускорение инфляции, которая в начале июня достигла рекордного за 5 лет уровня в 6,15%. Судя по всему, это далеко не последнее ужесточение денежной политики в этом году. К концу года ожидаю ключевую ставку на уровне 6,5-7%.

🥇Лензолото #LNZL +24,7% вновь в лидерах роста по итогам недели после рекомендации дивидендов с текущей доходностью в 47%. Ранее делал обзор, почему это на самом деле заниженная доходность, а акция должна стоить дешевле.

🏦 Тинькофф #TCSG +7,8% изучает ряд покупок, может и не возобновить дивиденды в 2022 году - глава банка. Появились слухи, что компания может приобрести розничный бизнес Ситибанка. В этому году доходность акций TCS +137%.

💎 Алроса #ALRS +12% в мае продала алмазно-бриллиантовой продукции на $365 млн, что на 37% больше уровня доковидного мая 2019 года. На всех ключевых рынках сохраняется высокий спрос на ювелирную продукцию. Почему растут цены на алмазы? Ответ в апрельском обзоре.

🔋 Россети #RSTI -1,5% готовы наращивать долги ради национальных строек для БАМа и Транссиба. При текущем регулировании долговая нагрузка компании существенно вырастет, а прибыль — сократится. Статья в Коммерсантъ, на основе которой, делаю вывод, что значительного рост дивидендов от компании можно не ждать.

📈 ЦБ повысил ставку сразу на 0,5% до 5,5%. Ответ на ускорение инфляции, которая в начале июня достигла рекордного за 5 лет уровня в 6,15%. Судя по всему, это далеко не последнее ужесточение денежной политики в этом году. К концу года ожидаю ключевую ставку на уровне 6,5-7%.

🥇Лензолото #LNZL +24,7% вновь в лидерах роста по итогам недели после рекомендации дивидендов с текущей доходностью в 47%. Ранее делал обзор, почему это на самом деле заниженная доходность, а акция должна стоить дешевле.

🏦 Тинькофф #TCSG +7,8% изучает ряд покупок, может и не возобновить дивиденды в 2022 году - глава банка. Появились слухи, что компания может приобрести розничный бизнес Ситибанка. В этому году доходность акций TCS +137%.

💎 Алроса #ALRS +12% в мае продала алмазно-бриллиантовой продукции на $365 млн, что на 37% больше уровня доковидного мая 2019 года. На всех ключевых рынках сохраняется высокий спрос на ювелирную продукцию. Почему растут цены на алмазы? Ответ в апрельском обзоре.

🔋 Россети #RSTI -1,5% готовы наращивать долги ради национальных строек для БАМа и Транссиба. При текущем регулировании долговая нагрузка компании существенно вырастет, а прибыль — сократится. Статья в Коммерсантъ, на основе которой, делаю вывод, что значительного рост дивидендов от компании можно не ждать.

{kind=link}

🇺🇸 Тренды недели на рынке акций США. Главная макроэкономическая новость - потребительские цены в США в мае выросли на 5% в годовом выражении, а в месячном поднялись на 0,6%. Это рекордные темпы роста с 2008 года. ФРС полагает, что инфляция временная и не спешит ужесточать денежную политику. Рынок, тем временем, вновь обновляет исторический максимум. Индекс S&P500 +0,4% за неделю.

💉 Biogen #BIIB +38,6% получила одобрение FDA на препарат от Альцгеймера. Для компании это означает потенциальное удвоение годовой выручки (обзор). Относительно эффективности лекарства есть сомнения. Два эксперта ушли из комитета FDA после одобрения препарата.

📉Campbell Soup #CPB -7,1% в лидерах падения после публикации квартального отчета. Крупнейший в мире производитель консервированных супов теряет в продажах из-за возращения населения к питанию вне дома. Выручка упала на 11%.

💉 Biogen #BIIB +38,6% получила одобрение FDA на препарат от Альцгеймера. Для компании это означает потенциальное удвоение годовой выручки (обзор). Относительно эффективности лекарства есть сомнения. Два эксперта ушли из комитета FDA после одобрения препарата.

📉Campbell Soup #CPB -7,1% в лидерах падения после публикации квартального отчета. Крупнейший в мире производитель консервированных супов теряет в продажах из-за возращения населения к питанию вне дома. Выручка упала на 11%.

{kind=link}

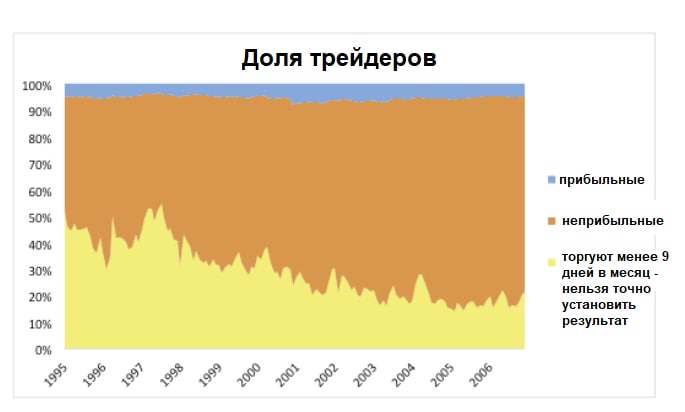

А у вас есть знакомые, которые любят рассказывать, как покупают и продают акции Tesla или Virgin Galactic и зарабатывают на этом? У меня есть. А вот выводы из исследования "Do Day Traders Rationally Learn About Their Ability?" реальных результатов трейдеров на основе данных за период с 1992 по 2006 год.

1. Средняя доходность дневных трейдеров составляет -0,24% в день с учетом комиссий. Результат был отрицательным для любого рассматриваемого года. Как индустрия, дейтрейдинг устойчиво приносит убытки. Авторы статьи делают вывод, что с точки зрения результатов "непросто понять, почему эта сфера до сих пор существует".

2. Примерно 60% активных трейдеров заканчивают торговлю в течение первого года. 80% - в течение двух лет. Менее 5 человек из 100 остаются в индустрии долгосрочно.

3. Более 80% дэйтрейдеров получают устойчивые убытки.

4. Чем дольше трейдер занимается трейдингом, тем сложнее отказаться от этого. 43% новых трейдеров (с опытом менее месяца), столкнувшись с убытками, заканчивают активную торговлю. Лишь 7,6% опытных трейдеров (с опытом >400 дней) отказываются от торговли, несмотря на убытки.

5. Почему люди продолжают заниматься трейдингом, несмотря на убытки? Главные объяснения 1) по своей природе они ищут риска, то есть не боятся потерь, ожидая получить большой выигрыш 2) они знают несколько историй успеха, не учитывая, что это лишь малая выборка из общего числа трейдеров. 3) основная причина трейдинга для многих - развлечение и азарт, а не получение доходности.

1. Средняя доходность дневных трейдеров составляет -0,24% в день с учетом комиссий. Результат был отрицательным для любого рассматриваемого года. Как индустрия, дейтрейдинг устойчиво приносит убытки. Авторы статьи делают вывод, что с точки зрения результатов "непросто понять, почему эта сфера до сих пор существует".

2. Примерно 60% активных трейдеров заканчивают торговлю в течение первого года. 80% - в течение двух лет. Менее 5 человек из 100 остаются в индустрии долгосрочно.

3. Более 80% дэйтрейдеров получают устойчивые убытки.

4. Чем дольше трейдер занимается трейдингом, тем сложнее отказаться от этого. 43% новых трейдеров (с опытом менее месяца), столкнувшись с убытками, заканчивают активную торговлю. Лишь 7,6% опытных трейдеров (с опытом >400 дней) отказываются от торговли, несмотря на убытки.

5. Почему люди продолжают заниматься трейдингом, несмотря на убытки? Главные объяснения 1) по своей природе они ищут риска, то есть не боятся потерь, ожидая получить большой выигрыш 2) они знают несколько историй успеха, не учитывая, что это лишь малая выборка из общего числа трейдеров. 3) основная причина трейдинга для многих - развлечение и азарт, а не получение доходности.

{kind=link}

🛢Цены на нефть на максимуме за 2 года

Чуть больше года назад к подборке компаний нефтегазового сектора был одинокий комментарий "только все равно они нафиг не нужны никому". Как это часто бывает, подобные настроения относительно перспектив отрасли оказались сигналом, чтобы обратить на нее больше внимания.

Сейчас цена на нефть марки Brent стоит дороже $73, обновляя максимумы времен пандемии. Это укрепляет курс рубля и повышает стоимость акций нефтедобытчиков. Есть ли перспективы для дальнейшего роста? Несколько наблюдений.

• В последние годы произошел обвал мировых расходов на разведку и добычу нефти. В 2020 году они составили $329 млрд - на 30% меньше, чем в 2019 году и в 2,5 раза меньше, чем 6 лет назад. По прогнозам консалтинговой компании Wood Mackenzie инвестиции в секторе не восстановятся до уровня 2019 года минимум 5 лет.

• Причина падения инвестиций состоит не только в спаде потребления нефти во время пандемии, но и в "зеленом" движении. Экологические активисты призывают компании сократить добычу и инвестировать в альтернативные источники для снижения выбросов углекислого газа. Показательным стало решение суда обязать Shell сократить выбросы углерода на 45% к 2030 году. Это приведет к снижению добычи компании среднегодовым темпом на 2-3% в год.

• Даже после того как ОПЕК+ снимет ограничения, добыча, скорее всего, не будет поспевать за восстановлением спроса. IEA прогнозирует, что рост потребления нефти не достигнет пика минимум до 2026 года. Рынок будет дефицитным, открывая пространство для продолжения роста цен.

Чуть больше года назад к подборке компаний нефтегазового сектора был одинокий комментарий "только все равно они нафиг не нужны никому". Как это часто бывает, подобные настроения относительно перспектив отрасли оказались сигналом, чтобы обратить на нее больше внимания.

Сейчас цена на нефть марки Brent стоит дороже $73, обновляя максимумы времен пандемии. Это укрепляет курс рубля и повышает стоимость акций нефтедобытчиков. Есть ли перспективы для дальнейшего роста? Несколько наблюдений.

• В последние годы произошел обвал мировых расходов на разведку и добычу нефти. В 2020 году они составили $329 млрд - на 30% меньше, чем в 2019 году и в 2,5 раза меньше, чем 6 лет назад. По прогнозам консалтинговой компании Wood Mackenzie инвестиции в секторе не восстановятся до уровня 2019 года минимум 5 лет.

• Причина падения инвестиций состоит не только в спаде потребления нефти во время пандемии, но и в "зеленом" движении. Экологические активисты призывают компании сократить добычу и инвестировать в альтернативные источники для снижения выбросов углекислого газа. Показательным стало решение суда обязать Shell сократить выбросы углерода на 45% к 2030 году. Это приведет к снижению добычи компании среднегодовым темпом на 2-3% в год.

• Даже после того как ОПЕК+ снимет ограничения, добыча, скорее всего, не будет поспевать за восстановлением спроса. IEA прогнозирует, что рост потребления нефти не достигнет пика минимум до 2026 года. Рынок будет дефицитным, открывая пространство для продолжения роста цен.

{kind=link}

🌱 Beyond Meat - почему два года не растут акции?

Beyond Meat (#BYND) в какой-то момент стала одной из "мемных" акций, которую пользователи Reddit пытались поднять в стоимости. Получилось не очень удачно. Стоимость акций производителя продуктов из заменителей мяса до сих пор ниже, чем два года назад. При этом, в отличие от AMC и GameStop, компания имеет хороший темп роста продаж и находится в трендовом и популярном секторе альтернативных продуктов питания.

Из отчета инвестбанка Barclays отмечаю несколько моментов, важных для анализа компании.

1) Очень дорогая оценка. В первые месяцы после IPO большой интерес публики к Beyond Meat привел к росту капитализации компании до $14 млрд, в тот момент это равнялось 70 годовым выручкам. Сейчас Beyond Meat стоит $9,5 млрд, мультипликатор P/S упал до 22x. EV/EBITDA 2023 = 77,6x. Это все равно дорого даже для компании с ожидаемым темпом роста выручки на 39% в год до 2023 года.

2) О поставках котлет для фастфуда. Поставки заменителей мяса для бургеров в McDonald's и другие сети быстрого питания не могут служить устойчивым драйвером роста продаж. Основным каналом увеличения выручки будут магазины. Barclays видит большой риск того, что сети фастуфуда могут легко сменить поставщика.

3) Основная причина медленного роста акций BM - рост конкуренции. Успешное IPO Beyond Meat два года назад привело к большим инвестициям в отрасль. Самый опасный конкурент появился в лице более дешевого производителя Impossible Food.

4) Упоминания в Twitter. В исследовании есть статистика с упоминаниями компаний сектора альтернативного мяса в Twitter. Beyond Meat имеет в два раза меньше упоминаний, чем Impossible Food. Любопытно, что лидер по показателю - британская Quorn.

5) Проникновение на рынок Beyond Meat продолжается. 8,5% потенциальных покупателей в США попробовали продукт против 6,5% год назад. Однако в последние кварталы рост замедлился. У Impossible Food проникновение составляет 3,5% против <0,5% год назад. Высокие темпы прироста сохраняются.

6) Barclays отмечает, что долгосрочно рынок альтернативного мяса ждет рост. Инвестбанк ждет, что из $1,4 трлн мирового рынка мяса он займет 10%, то есть компании сектора могут рассчитывать на рынок в $140 млрд. Однако высокая конкуренция за лидерство в отрасли приведет к продолжительному периоду убытков.

7) Вегетарианство vs Мясо. В исследовании есть любопытный график с соотношением твитов, продвигающих вегетарианский стиль жизни и мясной стиль жизни. Сейчас оно на минимуме за 2 года.

🍔 Beyond Meat на текущий момент нет в портфелях Bastion. Бургер с их котлетой мне понравился.

Beyond Meat (#BYND) в какой-то момент стала одной из "мемных" акций, которую пользователи Reddit пытались поднять в стоимости. Получилось не очень удачно. Стоимость акций производителя продуктов из заменителей мяса до сих пор ниже, чем два года назад. При этом, в отличие от AMC и GameStop, компания имеет хороший темп роста продаж и находится в трендовом и популярном секторе альтернативных продуктов питания.

Из отчета инвестбанка Barclays отмечаю несколько моментов, важных для анализа компании.

1) Очень дорогая оценка. В первые месяцы после IPO большой интерес публики к Beyond Meat привел к росту капитализации компании до $14 млрд, в тот момент это равнялось 70 годовым выручкам. Сейчас Beyond Meat стоит $9,5 млрд, мультипликатор P/S упал до 22x. EV/EBITDA 2023 = 77,6x. Это все равно дорого даже для компании с ожидаемым темпом роста выручки на 39% в год до 2023 года.

2) О поставках котлет для фастфуда. Поставки заменителей мяса для бургеров в McDonald's и другие сети быстрого питания не могут служить устойчивым драйвером роста продаж. Основным каналом увеличения выручки будут магазины. Barclays видит большой риск того, что сети фастуфуда могут легко сменить поставщика.

3) Основная причина медленного роста акций BM - рост конкуренции. Успешное IPO Beyond Meat два года назад привело к большим инвестициям в отрасль. Самый опасный конкурент появился в лице более дешевого производителя Impossible Food.

4) Упоминания в Twitter. В исследовании есть статистика с упоминаниями компаний сектора альтернативного мяса в Twitter. Beyond Meat имеет в два раза меньше упоминаний, чем Impossible Food. Любопытно, что лидер по показателю - британская Quorn.

5) Проникновение на рынок Beyond Meat продолжается. 8,5% потенциальных покупателей в США попробовали продукт против 6,5% год назад. Однако в последние кварталы рост замедлился. У Impossible Food проникновение составляет 3,5% против <0,5% год назад. Высокие темпы прироста сохраняются.

6) Barclays отмечает, что долгосрочно рынок альтернативного мяса ждет рост. Инвестбанк ждет, что из $1,4 трлн мирового рынка мяса он займет 10%, то есть компании сектора могут рассчитывать на рынок в $140 млрд. Однако высокая конкуренция за лидерство в отрасли приведет к продолжительному периоду убытков.

7) Вегетарианство vs Мясо. В исследовании есть любопытный график с соотношением твитов, продвигающих вегетарианский стиль жизни и мясной стиль жизни. Сейчас оно на минимуме за 2 года.

🍔 Beyond Meat на текущий момент нет в портфелях Bastion. Бургер с их котлетой мне понравился.

{kind=link}

Как придумываются мифы

Заголовок

Капитализация Coca-Cola снизилась на $4 млрд после отказа Криштиану Роналду от газировки на пресс-конференции. VC

Реальность

Понедельник, 14 июня, для акций Coca-Cola был первым днем после дивидендной отсечки. Акции упали на открытии рынка и до новостей о Роналду. Sports

Заголовок

Капитализация Coca-Cola снизилась на $4 млрд после отказа Криштиану Роналду от газировки на пресс-конференции. VC

Реальность

Понедельник, 14 июня, для акций Coca-Cola был первым днем после дивидендной отсечки. Акции упали на открытии рынка и до новостей о Роналду. Sports

Настоящий секрет Уоррена Баффетта

Более 2000 книг написано о том, как Уоррен Баффетт построил свое богатство на фондовом рынке, но все они упускают один важный факт. Баффетт заработал огромное состояние не потому что он хороший инвестор, а потому что он оказался хорошим инвестором на протяжении более 70 лет.

Баффетт начал инвестировать в десятилетнем возрасте, к 30 годам его активы выросли до $1 млн, к 90 годам — до $84,5 млрд. Из этой суммы $84,2 млрд он заработал уже после того как ему исполнилось 50 лет.

А теперь давайте проведем мысленный эксперимент. Представим, что Баффетт был бы «нормальным» человеком. В свои 20 лет, он тратил бы деньги на развлечения и путешествия, а не пытался бы сберегать максимум средств, чтобы запустить инвестиционное партнерство.

Допустим, что инвестициями Баффетт занялся бы только в 30 лет, накопив к этому моменту $25 000. Предположим, что его доходность осталась бы на таком же феноменальном уровне в 22% годовых, но в 60 лет он решил бы что пора закончить инвестиционную деятельность и сосредоточиться на игре в гольф.

Каков бы был его итоговый результат? Нет, далеко не $84,5 млрд… а всего $11,9 млн. Показывая те же результаты по доходности, Баффетт остался бы неизвестным широкой публике инвестором.

В этом и есть эффект сложного процента. Инвестиции - навык, но настоящий секрет во времени. Феномен Баффетта заключается не в гениальном выборе акций, а в том, что он начал инвестировать очень рано и имеет крепкое здоровье, чтобы продолжать работать в 90 лет.

Renaissance Technologies Джима Симонса показал лучшую среднегодовую доходность в истории инвестиционных фондов в 66% годовых с 1988 года. Но Симонс все еще на 75% беднее Баффетта. В чем же разница? Симонс много лет искал свой инвестиционный подход пока ему не исполнилось 50 лет.

Есть большое количество книг о торговых стратегиях и экономических циклах. Однако самая главная книга должна назваться «Замолчи и подожди». Хорошее инвестирование это не инвестирование с высокой доходностью. Это инвестирование на основе подхода, которого вы сможете придерживаться многие годы не прерывая силу работы сложного процента.

------

На основе отрывка из книги Моргана Хаузела "Психология денег"/"The Psychology of Money"

Другие отрывки из книги

▫️Пессимизм занимает особое место в наших сердцах

▫️Почему образуются пузыри?

#фундаментал

Более 2000 книг написано о том, как Уоррен Баффетт построил свое богатство на фондовом рынке, но все они упускают один важный факт. Баффетт заработал огромное состояние не потому что он хороший инвестор, а потому что он оказался хорошим инвестором на протяжении более 70 лет.

Баффетт начал инвестировать в десятилетнем возрасте, к 30 годам его активы выросли до $1 млн, к 90 годам — до $84,5 млрд. Из этой суммы $84,2 млрд он заработал уже после того как ему исполнилось 50 лет.

А теперь давайте проведем мысленный эксперимент. Представим, что Баффетт был бы «нормальным» человеком. В свои 20 лет, он тратил бы деньги на развлечения и путешествия, а не пытался бы сберегать максимум средств, чтобы запустить инвестиционное партнерство.

Допустим, что инвестициями Баффетт занялся бы только в 30 лет, накопив к этому моменту $25 000. Предположим, что его доходность осталась бы на таком же феноменальном уровне в 22% годовых, но в 60 лет он решил бы что пора закончить инвестиционную деятельность и сосредоточиться на игре в гольф.

Каков бы был его итоговый результат? Нет, далеко не $84,5 млрд… а всего $11,9 млн. Показывая те же результаты по доходности, Баффетт остался бы неизвестным широкой публике инвестором.

В этом и есть эффект сложного процента. Инвестиции - навык, но настоящий секрет во времени. Феномен Баффетта заключается не в гениальном выборе акций, а в том, что он начал инвестировать очень рано и имеет крепкое здоровье, чтобы продолжать работать в 90 лет.

Renaissance Technologies Джима Симонса показал лучшую среднегодовую доходность в истории инвестиционных фондов в 66% годовых с 1988 года. Но Симонс все еще на 75% беднее Баффетта. В чем же разница? Симонс много лет искал свой инвестиционный подход пока ему не исполнилось 50 лет.

Есть большое количество книг о торговых стратегиях и экономических циклах. Однако самая главная книга должна назваться «Замолчи и подожди». Хорошее инвестирование это не инвестирование с высокой доходностью. Это инвестирование на основе подхода, которого вы сможете придерживаться многие годы не прерывая силу работы сложного процента.

------

На основе отрывка из книги Моргана Хаузела "Психология денег"/"The Psychology of Money"

Другие отрывки из книги

▫️Пессимизм занимает особое место в наших сердцах

▫️Почему образуются пузыри?

#фундаментал

{kind=link}

🎯Рост дивидендов Target на 32%. Возможно ли поддерживать такой темп в дальнейшем?

Вы наверное обратили внимание, как крупнейшие российские ритейлеры Магнит и X5 увеличили дивиденды на 30-40% по итогам прошлого года. Бум в розничной торговле из-за пандемии наблюдался и в США, что позволило местным компаниям также увеличить выплаты акционерам.

На прошлой неделе 8-й по выручке ритейлер страны Target (#TGT) повысил квартальные дивиденды на 32% до $0,90 на акцию. Текущая годовая доходность составляет 1,6%. Поскольку акция компании входит в дивидендный портфель Bastion, посмотрим, какие перспективы остаются у Target.👇

• Ассортимент продукции, продаваемой в Target, включает широкий список товарных позиций - продукты питания, товары для дома, одежда и электроника. За последние годы ритейлер совершил переход от продаж исключительно в физических магазинах к интернет-ритейлу. Компания инвестировала в обновление сайта, мобильного приложения и купила службу доставки Shipt.

• Подготовленные онлайн-каналы продаж позволили Target показать ускорение роста выручки до 21% в 2020 году с 7% годом ранее. Сопоставимые продажи увеличиваются на протяжении 16 кварталов подряд. В последнем квартале доля онлайн-продаж в выручке составила 18,3%.

• Благодаря хорошим результатам акции Target по доходности за последний год более чем в 2,5 раза опередили индекс S&P500 - 97% против 37%.

• Главный барьер для будущего роста Target - замедление роста в продажах после снятия коронавирусных ограничений. У населения теперь гораздо больше возможностей для траты денег, чем просто в магазинах - путешествия, рестораны и прочие развлечения вновь становятся доступными. Консенсус-прогноз аналитиков предполагает, что в ближайшие 3 года среднегодовой рост выручки Target упадет до 4%.

• Дивидендам Target вряд ли что-то угрожает, однако текущий темп роста поддерживать не получится. Жду что в ближайшие три года он вряд ли превысит 5-6% в год.

• Компания имеет неплохой рейтинг по дивидендной стратегии благодаря сильному денежному потоку и невысокой долговой нагрузке. Тем не менее, перспективы для роста выплат акционерам в ближайшие несколько лет будет ограничены. Рассмотрю возможность сокращения доли Target в дивидендном портфеле на ближайшей ребалансировке.

#DivUS

Вы наверное обратили внимание, как крупнейшие российские ритейлеры Магнит и X5 увеличили дивиденды на 30-40% по итогам прошлого года. Бум в розничной торговле из-за пандемии наблюдался и в США, что позволило местным компаниям также увеличить выплаты акционерам.

На прошлой неделе 8-й по выручке ритейлер страны Target (#TGT) повысил квартальные дивиденды на 32% до $0,90 на акцию. Текущая годовая доходность составляет 1,6%. Поскольку акция компании входит в дивидендный портфель Bastion, посмотрим, какие перспективы остаются у Target.👇

• Ассортимент продукции, продаваемой в Target, включает широкий список товарных позиций - продукты питания, товары для дома, одежда и электроника. За последние годы ритейлер совершил переход от продаж исключительно в физических магазинах к интернет-ритейлу. Компания инвестировала в обновление сайта, мобильного приложения и купила службу доставки Shipt.

• Подготовленные онлайн-каналы продаж позволили Target показать ускорение роста выручки до 21% в 2020 году с 7% годом ранее. Сопоставимые продажи увеличиваются на протяжении 16 кварталов подряд. В последнем квартале доля онлайн-продаж в выручке составила 18,3%.

• Благодаря хорошим результатам акции Target по доходности за последний год более чем в 2,5 раза опередили индекс S&P500 - 97% против 37%.

• Главный барьер для будущего роста Target - замедление роста в продажах после снятия коронавирусных ограничений. У населения теперь гораздо больше возможностей для траты денег, чем просто в магазинах - путешествия, рестораны и прочие развлечения вновь становятся доступными. Консенсус-прогноз аналитиков предполагает, что в ближайшие 3 года среднегодовой рост выручки Target упадет до 4%.

• Дивидендам Target вряд ли что-то угрожает, однако текущий темп роста поддерживать не получится. Жду что в ближайшие три года он вряд ли превысит 5-6% в год.

• Компания имеет неплохой рейтинг по дивидендной стратегии благодаря сильному денежному потоку и невысокой долговой нагрузке. Тем не менее, перспективы для роста выплат акционерам в ближайшие несколько лет будет ограничены. Рассмотрю возможность сокращения доли Target в дивидендном портфеле на ближайшей ребалансировке.

#DivUS

{kind=link}