💼 Самые популярные акции среди миллениалов в США

Доля в общем портфеле:

Apple 13,5%

Amazon 11,2%

Tesla 5,8%

Facebook 4,3%

Microsoft 3,7%

Berkshire Hathaway 3,1%

Disney 3%

Netflix 2,6%

AMD 2,5%

Alibaba 2,5%

Данные компании Apex Clearing на основе анализа 734 тысяч счетов инвесторов 23-38 лет. Портфели, судя по всему, собраны по принципу "чем пользуюсь, то и покупаю". Миллениалы также не забывают про Баффета.

#trends

Доля в общем портфеле:

Apple 13,5%

Amazon 11,2%

Tesla 5,8%

Facebook 4,3%

Microsoft 3,7%

Berkshire Hathaway 3,1%

Disney 3%

Netflix 2,6%

AMD 2,5%

Alibaba 2,5%

Данные компании Apex Clearing на основе анализа 734 тысяч счетов инвесторов 23-38 лет. Портфели, судя по всему, собраны по принципу "чем пользуюсь, то и покупаю". Миллениалы также не забывают про Баффета.

#trends

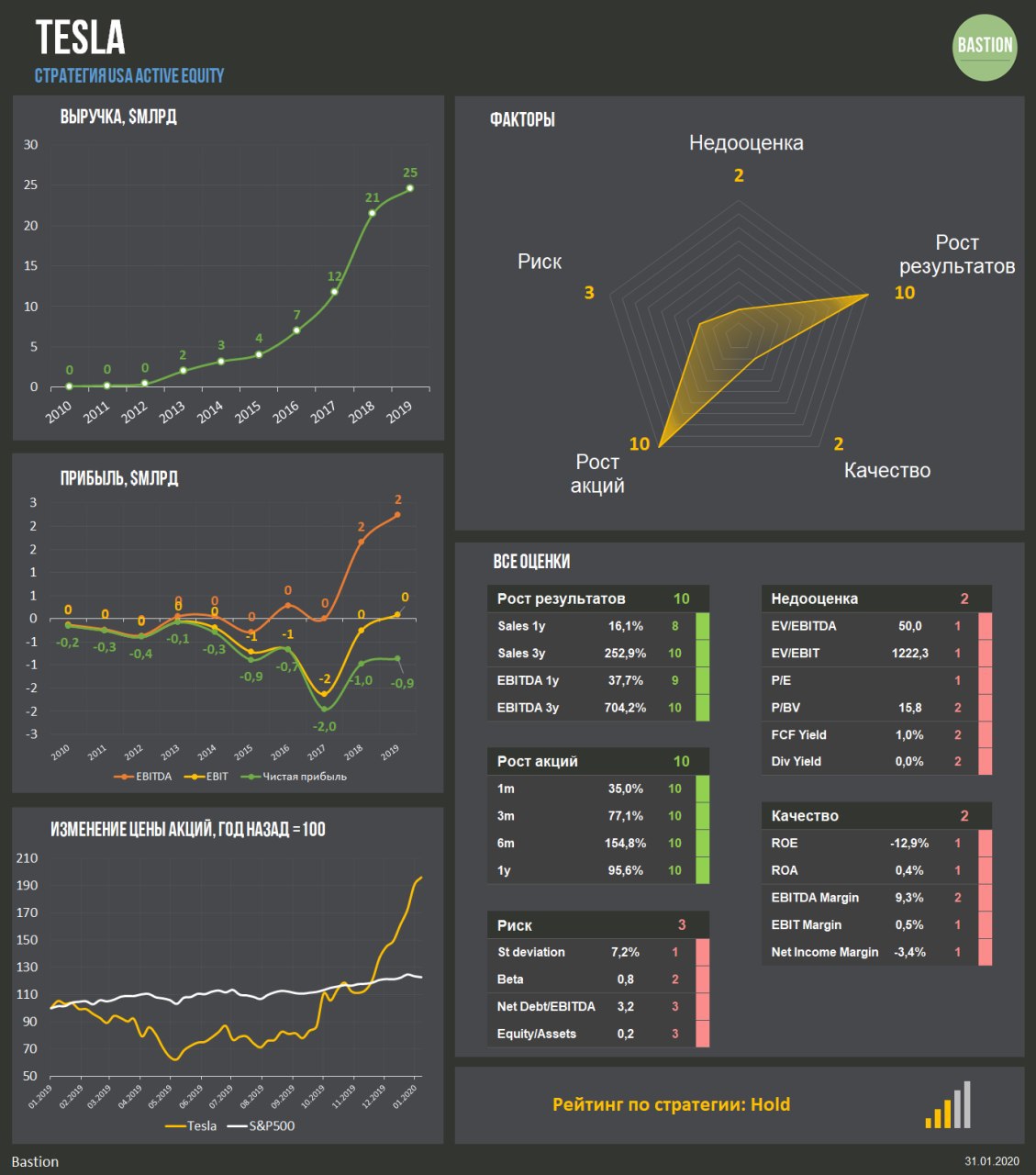

🚗 Tesla в открытом космосе

Результаты по итогам 2019 года:

Выручка: $25 млрд, +16% г/г

EBITDA: $2 млрд, +38% г/г

Чистый убыток: $0,9 млрд

Результаты отчетности умеренно-позитивные

▫️Основной драйвер роста выручки - продажи автомобиля Model 3. С помощью модели Tesla пытается перейти из нишевого люксового сегмента на массовый рынок. Выпуск Model 3 в 4 квартале увеличился на 42% в годовом выражении. Выпуск более дорогих Model S/X сократился на 29%

▫️В 2020 году Tesla планирует увеличить продажи автомобилей с 367 тысяч до 500 тысяч.

▫️Если кто-то хочет в отчетности Tesla увидеть позитив, он его точно увидит. Компания впервые вышла в положительный свободный денежный поток по итогам года (+$1,1 млрд) за счет роста операционных доходов и сокращения капитальных затрат.

▫️Если кто-то хочет в отчетности Tesla увидеть негатив, он его тоже увидит. Компания за всю свою современную историю так и не смогла выйти в прибыль, 2019 год не стал исключением.

💼 Стратегия

Tesla является классической акцией роста. Инвесторы ждут от компании доминирования на автомобильном рынке в будущем и закладывают значительное увеличение прибыльности. Это ведет к текущим космическим мультипликаторам оценки: EV/EBITDA =50х.

"Быть акцией роста" означает, что при небольших признаках улучшения бизнеса ее стоимость вырастает многократно, а при сигналах ухудшения - также быстро падает.

С точки зрения стратегий Bastion, Tesla является слишком рискованным вложением для инвестора. Хотя она обладает импульсом роста финансовых результатов и стоимости акции, отсутствие прибыльности и дорогая оценка не позволяют ей получить высокий итоговый рейтинг.

Рейтинг по активной стратегии - Hold.

#TSLA #USAActive

Результаты по итогам 2019 года:

Выручка: $25 млрд, +16% г/г

EBITDA: $2 млрд, +38% г/г

Чистый убыток: $0,9 млрд

Результаты отчетности умеренно-позитивные

▫️Основной драйвер роста выручки - продажи автомобиля Model 3. С помощью модели Tesla пытается перейти из нишевого люксового сегмента на массовый рынок. Выпуск Model 3 в 4 квартале увеличился на 42% в годовом выражении. Выпуск более дорогих Model S/X сократился на 29%

▫️В 2020 году Tesla планирует увеличить продажи автомобилей с 367 тысяч до 500 тысяч.

▫️Если кто-то хочет в отчетности Tesla увидеть позитив, он его точно увидит. Компания впервые вышла в положительный свободный денежный поток по итогам года (+$1,1 млрд) за счет роста операционных доходов и сокращения капитальных затрат.

▫️Если кто-то хочет в отчетности Tesla увидеть негатив, он его тоже увидит. Компания за всю свою современную историю так и не смогла выйти в прибыль, 2019 год не стал исключением.

💼 Стратегия

Tesla является классической акцией роста. Инвесторы ждут от компании доминирования на автомобильном рынке в будущем и закладывают значительное увеличение прибыльности. Это ведет к текущим космическим мультипликаторам оценки: EV/EBITDA =50х.

"Быть акцией роста" означает, что при небольших признаках улучшения бизнеса ее стоимость вырастает многократно, а при сигналах ухудшения - также быстро падает.

С точки зрения стратегий Bastion, Tesla является слишком рискованным вложением для инвестора. Хотя она обладает импульсом роста финансовых результатов и стоимости акции, отсутствие прибыльности и дорогая оценка не позволяют ей получить высокий итоговый рейтинг.

Рейтинг по активной стратегии - Hold.

#TSLA #USAActive

{kind=link}

Когда мне понадобятся деньги?

Прежде чем покупать акции, стоит проанализировать семейный бюджет. Например, если через два-три года вам придется платить за обучение ребенка в колледже, то не покупайте на эти деньги акции.

Допустим, вы вдова (в книгах по фондовым рынкам всегда фигурируют вдовы), и ваш сын Декстер, который сейчас учится в одном из старших классов средней школы, имеет шансы поступить в Гарвардский университет, но без стипендии. Поскольку вам не осилить оплату обучения, вы не можете устоять перед искушением увеличить свой капитал за счет вложений в акции крупных компаний. Но в данном случае даже покупка больших надежных компаний будет рискованной операцией.

В большинстве случаев в периоде в 10–20 лет, акции ведут себя довольно предсказуемо. Сказать же, вырастут они или упадут через два-три года, можно разве что подбросив монетку. Цены на голубые фишки могут снизиться и не меняться три года, а то и пять лет. Если рынок «поскользнется на банановой кожуре», то Декстеру придется идти на вечернее отделение.

Возможно, вы уже в возрасте, и вам приходится жить на фиксированный доход, или вы молоды, но не хотите работать, а предпочитаете жить на доход от родительского наследства. И в том, и в другом случае лучше держаться подальше от фондового рынка.

Существуют сложные формулы для определения процентной доли активов, которую можно вложить в акции, но я знаю простой способ, который очень хорош для Уолл-Стрит. Вкладывать можно только такую сумму, потеря которой не повлияет на вашу повседневную жизнь в обозримом будущем.

-------------------------

Продолжение отрывка из книги Питера Линча "One Up On Wall Street". Последняя часть в понедельник.

Прежде чем покупать акции, стоит проанализировать семейный бюджет. Например, если через два-три года вам придется платить за обучение ребенка в колледже, то не покупайте на эти деньги акции.

Допустим, вы вдова (в книгах по фондовым рынкам всегда фигурируют вдовы), и ваш сын Декстер, который сейчас учится в одном из старших классов средней школы, имеет шансы поступить в Гарвардский университет, но без стипендии. Поскольку вам не осилить оплату обучения, вы не можете устоять перед искушением увеличить свой капитал за счет вложений в акции крупных компаний. Но в данном случае даже покупка больших надежных компаний будет рискованной операцией.

В большинстве случаев в периоде в 10–20 лет, акции ведут себя довольно предсказуемо. Сказать же, вырастут они или упадут через два-три года, можно разве что подбросив монетку. Цены на голубые фишки могут снизиться и не меняться три года, а то и пять лет. Если рынок «поскользнется на банановой кожуре», то Декстеру придется идти на вечернее отделение.

Возможно, вы уже в возрасте, и вам приходится жить на фиксированный доход, или вы молоды, но не хотите работать, а предпочитаете жить на доход от родительского наследства. И в том, и в другом случае лучше держаться подальше от фондового рынка.

Существуют сложные формулы для определения процентной доли активов, которую можно вложить в акции, но я знаю простой способ, который очень хорош для Уолл-Стрит. Вкладывать можно только такую сумму, потеря которой не повлияет на вашу повседневную жизнь в обозримом будущем.

-------------------------

Продолжение отрывка из книги Питера Линча "One Up On Wall Street". Последняя часть в понедельник.

{kind=link}

📑 Меню

Bastion - аналитика для принятия качественных инвестиционных решений

——

Bastion.Portfolios - портфели для выбора конкретных акций и облигаций.

Для чего? Получать идеи и аналитику для управления активами.

▫️Дивидендная стратегия Россия. Запущена. #divRus

▫️Активная стратегия акции России. В тестовом режиме #RussiaActive

▫️Дивидендная стратегия США. В тестовом режиме #divUS

▫️Активная стратегия акции США. #USAActive

▫️Облигационные портфели Россия - скоро

▫️Портфель на мировом рынке акций из ETF - скоро

▫️Пассивные портфели - скоро

——

Bastion.Macro - ключевые графики о мировой экономике.

Для чего? Понимать, как долго продлится экономический рост и когда наступит кризис. #макро

——

Bastion.Trends - интересные события и статистика о тенденциях в мире финансов.

Для чего? Быть в курсе наиболее обсуждаемых тем среди управляющих и аналитиков. #trends

——

Bastion.Fundamental - фундаментальные идеи, статьи и отрывки из книг о мире инвестиций.

Для чего? Иметь знания о рынках, которые пригодятся как сегодня, так и через десятки лет. #фундаментал

——

Bastion.Fun - развлекательные материалы

Для чего? Расслабиться и отвлечься от серьезных новостей. #fun

🔥Самые интересные материалы:

1. Зло в мессенджерах: 10 признаков мошеннических инвестидей на примере канала РДВ.

2. Кто больше разбогатеет: Тинькофф или инвесторы?

3. Финансовые советы для моей дочери от Моргана Хазела

4. Как составить портфель по дивидендной стратегии? Часть 1 и Часть 2.

5. Обзоры по Netflix, Газпром, Россетям 1, 2 и 3.

Добро пожаловать! 🏰

Bastion - аналитика для принятия качественных инвестиционных решений

——

Bastion.Portfolios - портфели для выбора конкретных акций и облигаций.

Для чего? Получать идеи и аналитику для управления активами.

▫️Дивидендная стратегия Россия. Запущена. #divRus

▫️Активная стратегия акции России. В тестовом режиме #RussiaActive

▫️Дивидендная стратегия США. В тестовом режиме #divUS

▫️Активная стратегия акции США. #USAActive

▫️Облигационные портфели Россия - скоро

▫️Портфель на мировом рынке акций из ETF - скоро

▫️Пассивные портфели - скоро

——

Bastion.Macro - ключевые графики о мировой экономике.

Для чего? Понимать, как долго продлится экономический рост и когда наступит кризис. #макро

——

Bastion.Trends - интересные события и статистика о тенденциях в мире финансов.

Для чего? Быть в курсе наиболее обсуждаемых тем среди управляющих и аналитиков. #trends

——

Bastion.Fundamental - фундаментальные идеи, статьи и отрывки из книг о мире инвестиций.

Для чего? Иметь знания о рынках, которые пригодятся как сегодня, так и через десятки лет. #фундаментал

——

Bastion.Fun - развлекательные материалы

Для чего? Расслабиться и отвлечься от серьезных новостей. #fun

🔥Самые интересные материалы:

1. Зло в мессенджерах: 10 признаков мошеннических инвестидей на примере канала РДВ.

2. Кто больше разбогатеет: Тинькофф или инвесторы?

3. Финансовые советы для моей дочери от Моргана Хазела

4. Как составить портфель по дивидендной стратегии? Часть 1 и Часть 2.

5. Обзоры по Netflix, Газпром, Россетям 1, 2 и 3.

Добро пожаловать! 🏰

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Нью-Йорк и Лондон остаются крупнейшими мировыми финансовыми центрами, согласно опросу финансовых директоров крупнейших компаний консалтинговой компанией Duff & Phelps.

Многие ждут, что в течение 5 лет центр деловой активности будет перемещаться в Шанхай.

#trends

Многие ждут, что в течение 5 лет центр деловой активности будет перемещаться в Шанхай.

#trends

{kind=link}

🏭Северсталь - дивиденды 4q 2019

По итогам 4 квартала 2019 года Северсталь рекомендовала дивиденды в размере 26,26 руб на акцию или около 22 млрд руб в абсолютном выражении. Текущая доходность выплаты составляет 2,9%. Дата закрытия реестра - 16 июня.

По итогам всего 2019 года дивиденды компании снизились на 28% до 115,9 рублей на акцию.

💼 Стратегия

Мы ожидаем, что в 2020 году свободный денежный поток Северстали снизится за счет уменьшения операционных доходов, что приведет к дальнейшему падению дивидендных выплат. По итогам 2020 года показатель составит около 98 руб на акцию. Ожидаемая дивидендная доходность - 10,8%.

Несмотря на высокую дивидендную доходность и хороший индекс стабильности выплат, рейтинга Северстали на данный момент недостаточно для попадания в портфель по дивидендной стратегии. На него влияет ухудшение свободного денежного потока и негативный импульс изменения стоимости. Тем не менее, акции компании находится близко к попаданию в портфель.

Рейтинг по дивидендной стратегии - Hold.

#divRus #CHMF

По итогам 4 квартала 2019 года Северсталь рекомендовала дивиденды в размере 26,26 руб на акцию или около 22 млрд руб в абсолютном выражении. Текущая доходность выплаты составляет 2,9%. Дата закрытия реестра - 16 июня.

По итогам всего 2019 года дивиденды компании снизились на 28% до 115,9 рублей на акцию.

💼 Стратегия

Мы ожидаем, что в 2020 году свободный денежный поток Северстали снизится за счет уменьшения операционных доходов, что приведет к дальнейшему падению дивидендных выплат. По итогам 2020 года показатель составит около 98 руб на акцию. Ожидаемая дивидендная доходность - 10,8%.

Несмотря на высокую дивидендную доходность и хороший индекс стабильности выплат, рейтинга Северстали на данный момент недостаточно для попадания в портфель по дивидендной стратегии. На него влияет ухудшение свободного денежного потока и негативный импульс изменения стоимости. Тем не менее, акции компании находится близко к попаданию в портфель.

Рейтинг по дивидендной стратегии - Hold.

#divRus #CHMF

{kind=link}

Северсталь: ухудшение результатов и снижение дивидендов

Северсталь, четвертый по объемам производитель стали в России, открыл сезон отчетности российских компаний по международным стандартам.

Результаты по итогам 2019 года, изменение в годовом выражении:

➡️Выручка: ₽528 млрд, -2%

↘️Операционная прибыль: - ₽151 млрд, -12%

↘️Чистая прибыль: ₽114 млрд, -11%

Результаты отчетности - умеренно-негативные.

▫️Ухудшение результатов произошло на фоне снижения мировых цен на сталь во втором полугодии 2019 года. Особенно негативным оказался 4 квартал, когда падение цен на металл достигло 10-15% в годовом выражении. Основной причиной тенденции стало ожидание замедление экономики Китая после обострения торговой войны с США. На Китай приходится около половины мирового потребления стали.

▫️Операционная и чистая прибыль компании снизились более быстрым темпом из-за роста себестоимости, а также увеличения общехозяйственных и административных расходов.

✍ Подробнее с графиками и стратегиями:

Северсталь: ухудшение результатов и снижение дивидендов

#CHMF #RusActive

Северсталь, четвертый по объемам производитель стали в России, открыл сезон отчетности российских компаний по международным стандартам.

Результаты по итогам 2019 года, изменение в годовом выражении:

➡️Выручка: ₽528 млрд, -2%

↘️Операционная прибыль: - ₽151 млрд, -12%

↘️Чистая прибыль: ₽114 млрд, -11%

Результаты отчетности - умеренно-негативные.

▫️Ухудшение результатов произошло на фоне снижения мировых цен на сталь во втором полугодии 2019 года. Особенно негативным оказался 4 квартал, когда падение цен на металл достигло 10-15% в годовом выражении. Основной причиной тенденции стало ожидание замедление экономики Китая после обострения торговой войны с США. На Китай приходится около половины мирового потребления стали.

▫️Операционная и чистая прибыль компании снизились более быстрым темпом из-за роста себестоимости, а также увеличения общехозяйственных и административных расходов.

✍ Подробнее с графиками и стратегиями:

Северсталь: ухудшение результатов и снижение дивидендов

#CHMF #RusActive

Яндекс Дзен

Северсталь: ухудшение результатов и снижение дивидендов

Северсталь, четвертый по объемам производитель стали в России, открыл сезон отчетности российских компаний по международным стандартам.

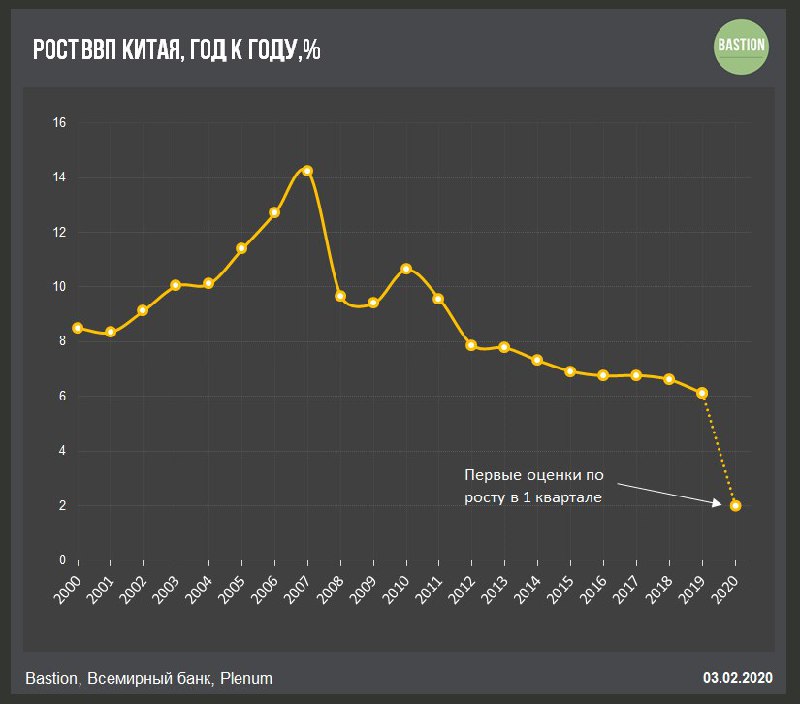

🇨🇳 Появились первые прогнозы по ВВП Китая 2020

The Economist со ссылкой на экономиста Ченг Лонга из консалтингового агентства Plenum:

"Рост ВВП Китая может замедлиться до 2% в первом квартале 2020 года по сравнению с 6% в четвертом квартале 2019 года. Однако, в случае возвращения к нормальному состоянию, восстановление экономики будет стремительным."

#макро

The Economist со ссылкой на экономиста Ченг Лонга из консалтингового агентства Plenum:

"Рост ВВП Китая может замедлиться до 2% в первом квартале 2020 года по сравнению с 6% в четвертом квартале 2019 года. Однако, в случае возвращения к нормальному состоянию, восстановление экономики будет стремительным."

#макро

{kind=link}

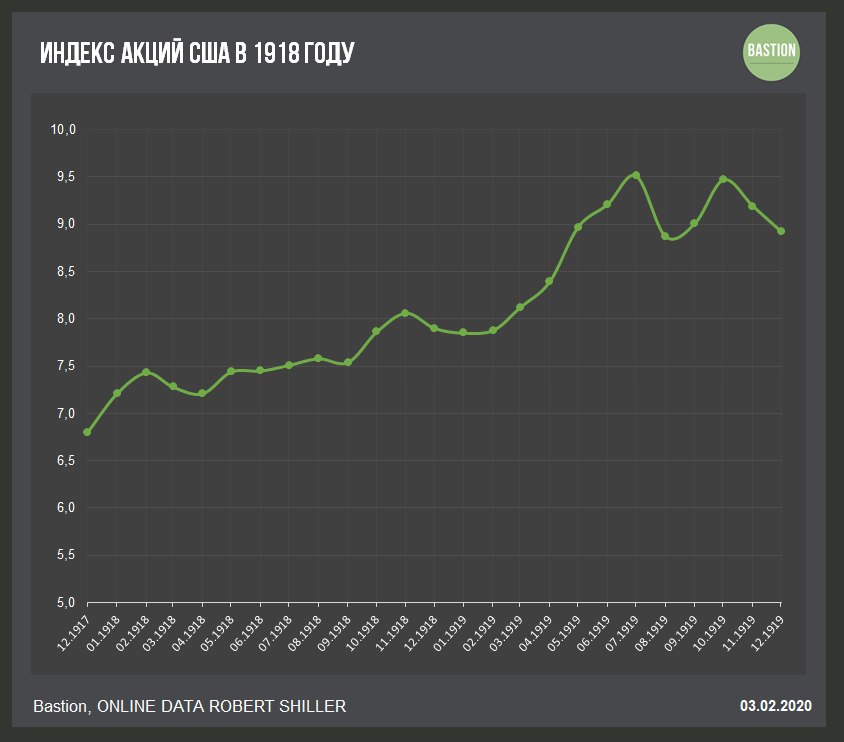

🦠 Как вели себя американские акции во время эпидемии испанского гриппа в 1918 году

Во время эпидемии вирусом была заражена треть, а умерло по разным данным 2,7-5,3% населения Земли. Американские акции тогда практически не обратили внимания на это, прибавив в стоимости более 25%.

За 100 лет финансовый рынок стал совершенно иным: глобализация, легкий доступ к информации и покупке /продаже акций, высокий леверидж.

#trends

Во время эпидемии вирусом была заражена треть, а умерло по разным данным 2,7-5,3% населения Земли. Американские акции тогда практически не обратили внимания на это, прибавив в стоимости более 25%.

За 100 лет финансовый рынок стал совершенно иным: глобализация, легкий доступ к информации и покупке /продаже акций, высокий леверидж.

#trends

{kind=link}

📅 Когда ждать отчетность российских компаний

В России, к сожалению, пока нет культуры публиковать отчетность в заранее определенный день и время. Мы собрали календарь, исходя из официально опубликованного прогноза компаний, либо из учета даты раскрытия в прошлом году.

На этой неделе ждем ММК и Магнит.

#RusActive

В России, к сожалению, пока нет культуры публиковать отчетность в заранее определенный день и время. Мы собрали календарь, исходя из официально опубликованного прогноза компаний, либо из учета даты раскрытия в прошлом году.

На этой неделе ждем ММК и Магнит.

#RusActive

{kind=link}

{kind=link}

🇷🇺 ВВП России по итогам 2019 года +1,3% - Росстат

Годом ранее показатель вырос на 2,5%. Тогда на ускорение значительно повлияли разовые факторы, например, запуск проекта Новатэка "Ямал СПГ".

Большинство аналитиков и международных агентств ждут ускорения роста российской экономики в 2020 году до 1,6-1,9% за счет увеличения государственных расходов, в том числе на реализацию национальных проектов.

#макро

Годом ранее показатель вырос на 2,5%. Тогда на ускорение значительно повлияли разовые факторы, например, запуск проекта Новатэка "Ямал СПГ".

Большинство аналитиков и международных агентств ждут ускорения роста российской экономики в 2020 году до 1,6-1,9% за счет увеличения государственных расходов, в том числе на реализацию национальных проектов.

#макро

{kind=link}

📰 Главное за сегодня

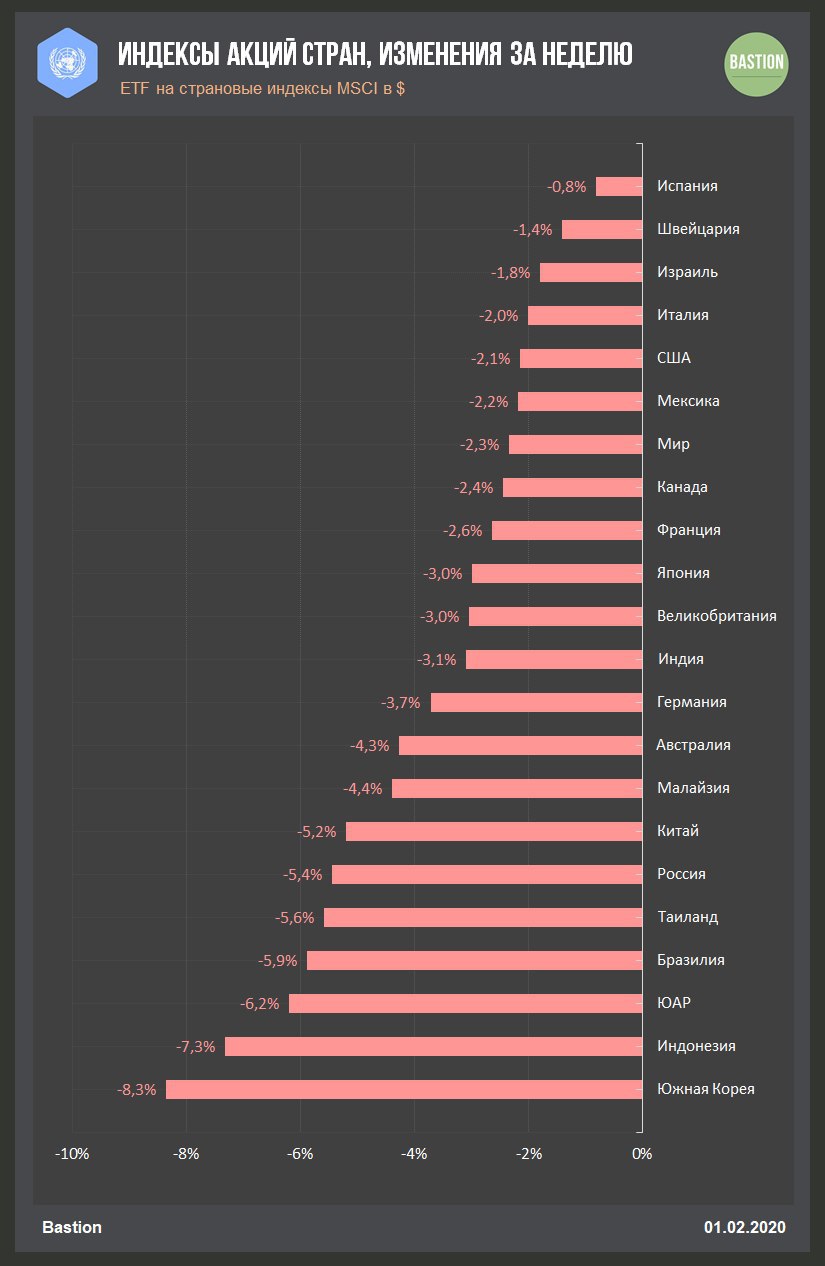

1. Китайские индексы сегодня упали на 8-9% - худший результат с 2015 года. Остальной мир практически не отреагировал. Индекс Мосбиржи в символическом минусе. 📉

2. Акции Тинькофф обновляют исторический максимум на Московской бирже. 🔥

3. «Аэрофлот» остался единственной российской авиакомпанией, имеющей право на перевозку пассажиров в Китай. Ъ ✈️

4. Чистая прибыль ВТБ по РСБУ в 2019 году снизилась на 18,8% до 208,3 млрд рублей. 🏦

5. Саудовская Аравия может сократить добычу на 1 млн баррелей в день из-за коронавируса. ТАСС 🛢

6. ТМК может направить на погашение долга около половины средств от продажи IPSCO - аналитики Sberbank CIB ❗️

7. Мосбиржа запустила сегодня торги ГДР группы "Эталон" 🏗

#HeatMap

1. Китайские индексы сегодня упали на 8-9% - худший результат с 2015 года. Остальной мир практически не отреагировал. Индекс Мосбиржи в символическом минусе. 📉

2. Акции Тинькофф обновляют исторический максимум на Московской бирже. 🔥

3. «Аэрофлот» остался единственной российской авиакомпанией, имеющей право на перевозку пассажиров в Китай. Ъ ✈️

4. Чистая прибыль ВТБ по РСБУ в 2019 году снизилась на 18,8% до 208,3 млрд рублей. 🏦

5. Саудовская Аравия может сократить добычу на 1 млн баррелей в день из-за коронавируса. ТАСС 🛢

6. ТМК может направить на погашение долга около половины средств от продажи IPSCO - аналитики Sberbank CIB ❗️

7. Мосбиржа запустила сегодня торги ГДР группы "Эталон" 🏗

#HeatMap

{kind=link}

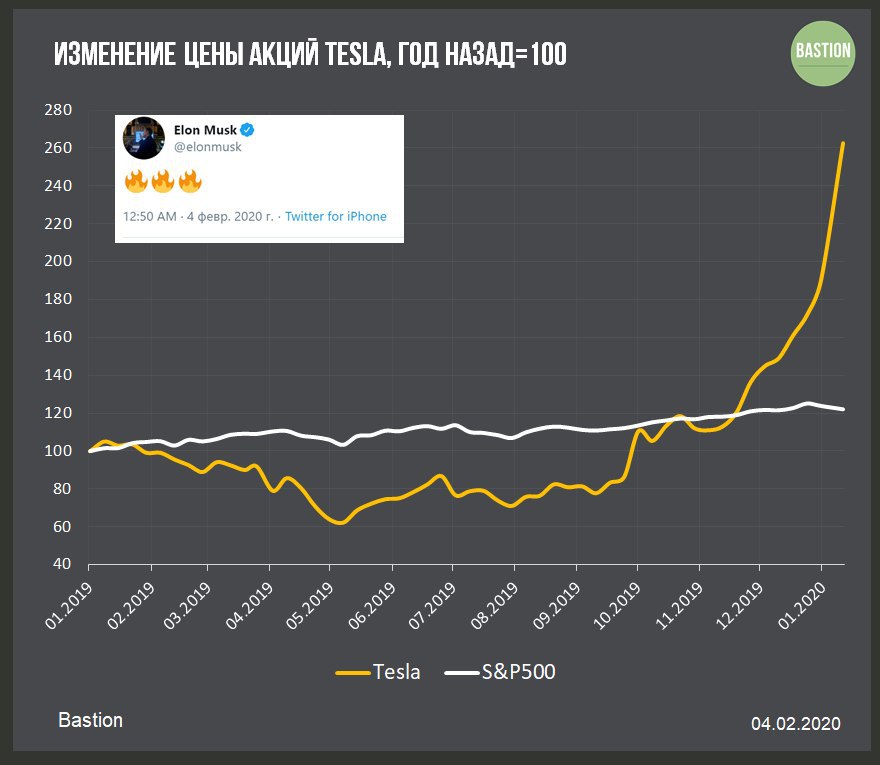

🚀 Перфоманс Tesla

Акции Tesla вновь в центре внимания. Вчера за день они выросли почти на 20% до $780, еще в июне прошлого года цена опускалась до $178.

Компания, которая за свою историю не имела ни одного прибыльного года, сейчас оценивается в $140 млрд. В самых оптимистичных прогнозах прибыль Tesla через 5 лет достигнет $3-4 млрд, то есть P/E 2025 ~40, очень высокий уровень даже для компаний американского рынка.

Скорее всего, это типичный "пузырь завышенных ожиданий", а его главной характеристикой является способность расширяться до не поддающихся объяснению пределов. Не стоит удивляться, если акция Tesla в течение года превысит отметку в $1500, также как если она упадет до $100.

Переоцененность Tesla не значит, что вы должны играть на понижение ее акций. Разумному инвестору такие "ракеты" лучше просто обходить стороной.

#TSLA #trends

Акции Tesla вновь в центре внимания. Вчера за день они выросли почти на 20% до $780, еще в июне прошлого года цена опускалась до $178.

Компания, которая за свою историю не имела ни одного прибыльного года, сейчас оценивается в $140 млрд. В самых оптимистичных прогнозах прибыль Tesla через 5 лет достигнет $3-4 млрд, то есть P/E 2025 ~40, очень высокий уровень даже для компаний американского рынка.

Скорее всего, это типичный "пузырь завышенных ожиданий", а его главной характеристикой является способность расширяться до не поддающихся объяснению пределов. Не стоит удивляться, если акция Tesla в течение года превысит отметку в $1500, также как если она упадет до $100.

Переоцененность Tesla не значит, что вы должны играть на понижение ее акций. Разумному инвестору такие "ракеты" лучше просто обходить стороной.

#TSLA #trends

{kind=link}

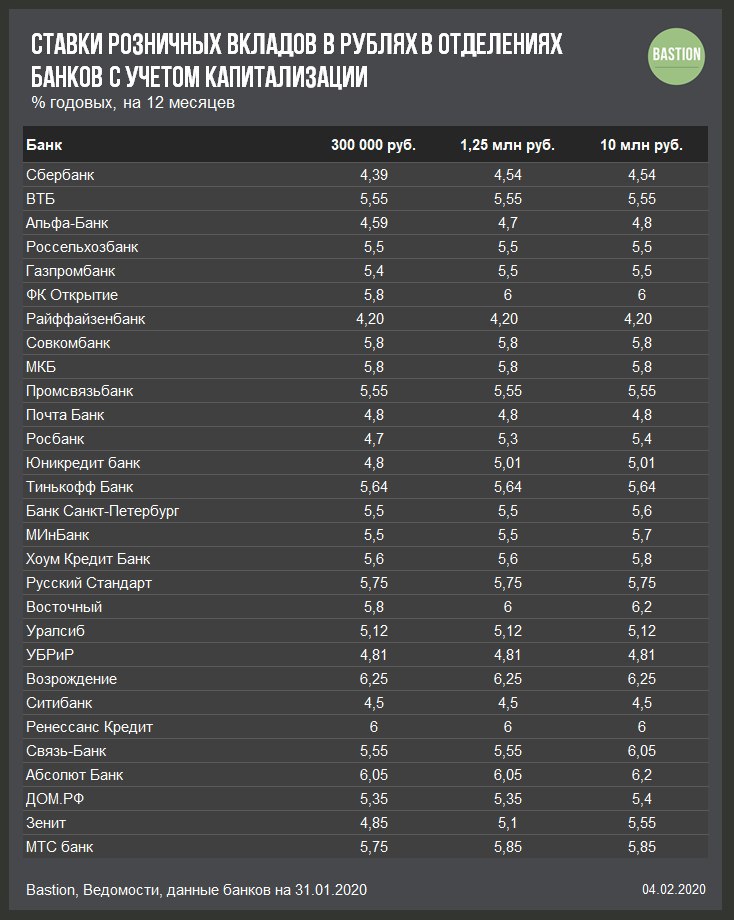

💰 Ставки по депозитам продолжают падать

Ведомости:

"За последнюю неделю ставки депозитов упали в пяти из 10 крупнейших банков по величине портфеля вкладов населения. Среди них лидеры рынка – Сбербанк и ВТБ. Всего за январь проценты по рублевым депозитам уменьшили уже как минимум 21 из 30 крупнейших розничных банков."

🔹Банки снижают ставки рублевых вкладов для населения с весны прошлого года. Это происходит благодаря стабилизации курса рубля, падению инфляции и снижению ключевой ставки ЦБ.

🔹Для сравнения: доходность государственной облигации ОФЗ 26205 с погашением в апреле 2021 года составляет 5,38%. Это идентично средней ставке по депозиту на 300 000 руб в таблице.

🔹Ключевая ставка сейчас составляет 6,25%. Почти наверняка на ближайшем заседании в пятницу она будет снижена до 6%.

#макро #trends

Ведомости:

"За последнюю неделю ставки депозитов упали в пяти из 10 крупнейших банков по величине портфеля вкладов населения. Среди них лидеры рынка – Сбербанк и ВТБ. Всего за январь проценты по рублевым депозитам уменьшили уже как минимум 21 из 30 крупнейших розничных банков."

🔹Банки снижают ставки рублевых вкладов для населения с весны прошлого года. Это происходит благодаря стабилизации курса рубля, падению инфляции и снижению ключевой ставки ЦБ.

🔹Для сравнения: доходность государственной облигации ОФЗ 26205 с погашением в апреле 2021 года составляет 5,38%. Это идентично средней ставке по депозиту на 300 000 руб в таблице.

🔹Ключевая ставка сейчас составляет 6,25%. Почти наверняка на ближайшем заседании в пятницу она будет снижена до 6%.

#макро #trends

{kind=link}

💻 Microsoft: несмотря на высокие мультипликаторы, добавление акций в портфель оправдано

Одна из крупнейших компаний мира, предоставляющая продукты в сфере программного обеспечения и услуг в области облачных технологий, успешно отчиталась по итогам 2 налогового квартала 2020 года (или 4 квартала календарного 2019 года).

Выручка: $32,5 млрд +14%, г/г

▫️Темп роста доходов остается выше среднего уровня для компаний рынка акций США. Главный драйвер - увеличение выручки на 39% до $12,5 млрд от услуг по предоставлению облачных технологий для корпоративного сектора.

▫️Сегмент "Продуктивности и бизнеса", который включает социальную сеть LinkedIn и корпоративную подписку на Office 365, вырос на 17% до $11,9 млрд.

▫️Сегмент "Персональных компьютеров", куда входит продажа лицензий Windows, устройства Surface и Xbox, является отстающим дивизионом компании. Тем не менее, его выручка выросла на 1,7% при ожидании аналитиками снижения на 3%.

Операционная прибыль: $13,9 млрд, +35%, г/г

Чистая прибыль: $11,7 млрд, +38%, г/г

Бизнес-модель Microsoft позволяет масштабироваться без значительного увеличения расходов. Прямые издержки на поддержку продуктов в 4 квартале даже снизились на 16% в годовом выражении. Это позволило операционной и чистой прибыли расти более быстрым темпом, чем выручка компании.

Эффективность

Рост продаж облачных продуктов привел к улучшению показателей эффективности. Маржа по EBITDA за последние 12 месяцев (EBITDA/Продажи) достигла 46%, что является наивысшим уровнем в новейшей истории компании. По марже чистой прибыли Microsoft входит в топ-10% лучших компаний США.

💼Стратегия

Microsoft - технологичный, эффективный и растущий бизнес. Эти качества дорого ценятся рынком, что ведет к высоким мультипликаторам оценки: EV/EBITDA = 20,2, P/E = 29,2.

Несмотря на дороговизну, добавление акций в активный портфель оправдано. Высокая эффективность, рост результатов и низкий риск формируют хороший итоговый рейтинг.

Рейтинг - Buy, Microsoft проходит в портфель по активной стратегии.

📊Пост с графиками:

Microsoft: несмотря на высокие мультипликаторы, добавление акций в портфель оправдано

#MSFT #USAActive

Одна из крупнейших компаний мира, предоставляющая продукты в сфере программного обеспечения и услуг в области облачных технологий, успешно отчиталась по итогам 2 налогового квартала 2020 года (или 4 квартала календарного 2019 года).

Выручка: $32,5 млрд +14%, г/г

▫️Темп роста доходов остается выше среднего уровня для компаний рынка акций США. Главный драйвер - увеличение выручки на 39% до $12,5 млрд от услуг по предоставлению облачных технологий для корпоративного сектора.

▫️Сегмент "Продуктивности и бизнеса", который включает социальную сеть LinkedIn и корпоративную подписку на Office 365, вырос на 17% до $11,9 млрд.

▫️Сегмент "Персональных компьютеров", куда входит продажа лицензий Windows, устройства Surface и Xbox, является отстающим дивизионом компании. Тем не менее, его выручка выросла на 1,7% при ожидании аналитиками снижения на 3%.

Операционная прибыль: $13,9 млрд, +35%, г/г

Чистая прибыль: $11,7 млрд, +38%, г/г

Бизнес-модель Microsoft позволяет масштабироваться без значительного увеличения расходов. Прямые издержки на поддержку продуктов в 4 квартале даже снизились на 16% в годовом выражении. Это позволило операционной и чистой прибыли расти более быстрым темпом, чем выручка компании.

Эффективность

Рост продаж облачных продуктов привел к улучшению показателей эффективности. Маржа по EBITDA за последние 12 месяцев (EBITDA/Продажи) достигла 46%, что является наивысшим уровнем в новейшей истории компании. По марже чистой прибыли Microsoft входит в топ-10% лучших компаний США.

💼Стратегия

Microsoft - технологичный, эффективный и растущий бизнес. Эти качества дорого ценятся рынком, что ведет к высоким мультипликаторам оценки: EV/EBITDA = 20,2, P/E = 29,2.

Несмотря на дороговизну, добавление акций в активный портфель оправдано. Высокая эффективность, рост результатов и низкий риск формируют хороший итоговый рейтинг.

Рейтинг - Buy, Microsoft проходит в портфель по активной стратегии.

📊Пост с графиками:

Microsoft: несмотря на высокие мультипликаторы, добавление акций в портфель оправдано

#MSFT #USAActive

Яндекс Дзен

Microsoft: несмотря на высокие мультипликаторы, добавление акций в портфель оправдано

Одна из крупнейших компаний мира, предоставляющая продукты в сфере программного обеспечения и услуг в области облачных технологий, успешно отчиталась по итогам 2 налогового квартала 2020 года (или 4 квартала календарного 2019 года).