Капитализация технологических компаний США превысила стоимость европейского рынка акций.

Во что бы вы вложились на следующие 10 лет? 🇺🇸/🇪🇺

#trends

Во что бы вы вложились на следующие 10 лет? 🇺🇸/🇪🇺

#trends

🛢 Отчет Газпрома: как падение доходов повлияет на дивиденды

(#GAZP)

▪️Выручка Газпрома во II квартале 2020 года упала на 35%. Результат оказался слабее чем у нефтяных компаний из-за сильного падения европейских цен на газ. За полугодие доход от европейского газового сегмента бизнеса Газпрома сократился на 47% из-за теплой погоды и мер карантина.

▪️Операционный убыток во II квартале превысил ₽100 млрд. При этом Газпром оказался прибыльным. Благодаря укреплению курса рубля, компания зафиксировала положительные курсовые разницы от переоценки валютного долга.

▪️Ожидаемое сокращение дивидендов. По итогам 2020 года компания должна заплатить дивиденды в 40% от скорректированной прибыли по МСФО. Согласно комментариям менеджмента, показатель в I полугодии 2020 года сократился до ₽216 млрд по сравнению с ₽288 млрд за I квартал.

С учетом восстановления мировых цен на газ за весь 2020 год ждем скорректированную прибыль на уровне ₽600 млрд. При коэффициенте в 40% на дивиденды, выплаты в таком сценарии могут составить ₽10,1 на акцию, ДД=5,6%. За 2019 год Газпром платил ₽15,2 на акцию.

▪️Препятствием для дивидендов может стать долг. Компания имеет отрицательный денежный поток в ₽0,5 трлн за последние 12 месяцев. Дивиденды и инвестиции приходится финансировать увеличением долга. Размер чистого долга на конец полугодия приблизился к ₽3,7 трлн, превысив 2,5 от EBITDA. Если отношение чистого долга к EBITDA превысит 2,5x по итогам года, то совет директоров может уменьшить дивиденды.

🔎Дивидендная стратегия. Из-за большого и растущего долга и отрицательного свободного денежного потока профиль Газпрома не подходит для дивидендной стратегии Bastion.

🔎Активная стратегия. Восстановление европейских цен на газ и потенциальное сокращение инвестиционной программы может улучшить свободный денежный поток Газпрома, увеличить прибыль и упростить обслуживание долга в 2021 году.

Повышение коэффициента выплат на дивиденды до 50% может сделать дивидендную доходность по итогам 2021 года двузначной, что будет положительно воспринято инвесторами.

Газпром не включен в портфель по активной стратегии, однако, принимая во внимание вероятность такого сценария, акция входит в расширенный список кандидатов.

🗳 Держите Газпром в портфеле? Sell📉 / Buy📈

#DivRus #RussiaActive

(#GAZP)

▪️Выручка Газпрома во II квартале 2020 года упала на 35%. Результат оказался слабее чем у нефтяных компаний из-за сильного падения европейских цен на газ. За полугодие доход от европейского газового сегмента бизнеса Газпрома сократился на 47% из-за теплой погоды и мер карантина.

▪️Операционный убыток во II квартале превысил ₽100 млрд. При этом Газпром оказался прибыльным. Благодаря укреплению курса рубля, компания зафиксировала положительные курсовые разницы от переоценки валютного долга.

▪️Ожидаемое сокращение дивидендов. По итогам 2020 года компания должна заплатить дивиденды в 40% от скорректированной прибыли по МСФО. Согласно комментариям менеджмента, показатель в I полугодии 2020 года сократился до ₽216 млрд по сравнению с ₽288 млрд за I квартал.

С учетом восстановления мировых цен на газ за весь 2020 год ждем скорректированную прибыль на уровне ₽600 млрд. При коэффициенте в 40% на дивиденды, выплаты в таком сценарии могут составить ₽10,1 на акцию, ДД=5,6%. За 2019 год Газпром платил ₽15,2 на акцию.

▪️Препятствием для дивидендов может стать долг. Компания имеет отрицательный денежный поток в ₽0,5 трлн за последние 12 месяцев. Дивиденды и инвестиции приходится финансировать увеличением долга. Размер чистого долга на конец полугодия приблизился к ₽3,7 трлн, превысив 2,5 от EBITDA. Если отношение чистого долга к EBITDA превысит 2,5x по итогам года, то совет директоров может уменьшить дивиденды.

🔎Дивидендная стратегия. Из-за большого и растущего долга и отрицательного свободного денежного потока профиль Газпрома не подходит для дивидендной стратегии Bastion.

🔎Активная стратегия. Восстановление европейских цен на газ и потенциальное сокращение инвестиционной программы может улучшить свободный денежный поток Газпрома, увеличить прибыль и упростить обслуживание долга в 2021 году.

Повышение коэффициента выплат на дивиденды до 50% может сделать дивидендную доходность по итогам 2021 года двузначной, что будет положительно воспринято инвесторами.

Газпром не включен в портфель по активной стратегии, однако, принимая во внимание вероятность такого сценария, акция входит в расширенный список кандидатов.

🗳 Держите Газпром в портфеле? Sell📉 / Buy📈

#DivRus #RussiaActive

{kind=link}

{kind=link}

{kind=link}

🛬 Насколько тяжелое положение у Аэрофлота?

(#AFLT)

▪️Убыток авиакомпании во II квартале 2020 года составил ₽36 млрд. По сравнению с предыдущим кварталом он увеличился в 1,5 раза. В сумме за полугодие убыток превысил ₽58 млрд. Основная причина плохих результатов - приостановка полетов из-за пандемии. Выручка Аэрофлота во II квартале снизилась на 85% год к году.

EBITDA, операционная прибыль и чистая прибыль Аэрофлота сильно искажены бухгалтерскими стандартами учета аренды. Поэтому для анализа важно рассматривать реальные денежные потоки.

▪️Свободный денежный поток за I полугодие оказался в 2 раза меньше убытка. Компания "сожгла" около ₽25 млрд кэша с учетом платежей по лизингу и аренде. Показатель оказался лучше изначальных ожиданий. Во-первых, компании удалось почти в 3 раза сократить операционные расходы. В-вторых, были получены государственные субсидии на ₽7,9 млрд. В-третьих, были сокращены платежи по аренде самолетов.

▪️ За полугодие расходы на аренду снизились с ₽61 до ₽34 млрд. Из отчетности:

"Группа приостановила платежи в сторону лизингодателей и инициировала переговоры об отсрочке арендных платежей. Группой были подписаны дополнительные соглашения, предусматривающие отсутствие штрафных санкций и предоставление отсрочки по лизинговым платежам по большей части договоров."

▪️Для того, чтобы покрыть расходы, Аэрофлоту пришлось увеличить долг. Кредиты и займы за полгода выросли с ₽15 до ₽64 млрд. Значительная часть денег пока хранится в виде кэша на балансе, который достиг ₽49 млрд. Это средства под будущий дефицит операционных доходов.

▪️Ранее СД Аэрофлота одобрил допэмиссию до 1,7 млрд обыкновенных акций. При текущей цене акции сумма привлечения может достичь ₽137 млрд. Для чего Аэрофлоту такая огромная допэмиссия пока непонятно. Вероятно, что итоговая величина будет меньше.

Нужно учитывать, что компания может сократить сумму допэмиссии как за счет уменьшения количества выпускаемых акций, так и за счет проведения допэмиссии по цене ниже рыночной. Второй вариант будет крайне негативным для инвесторов.

🔎 Стратегия наблюдения. Аэрофлот понес большие потери в 2020 году. Хотя они оказались меньше ожиданий, удивляет сдержанная реакция рынка на проблемы компании. Cтоимость Аэрофлота с учетом долга (Enterprise Value) с начала года снизилась всего на 7%, что выглядит скромным падением на фоне масштаба кризиса в отрасли.

Учитывая небольшое падение стоимости компании, неопределенность с параметрами допэмиссии и сроками полноценного восстановления полетов, акции Аэрофлота остаются вне активного портфеля.

🗳 Держите Аэрофлот в портфеле? Sell📉 / Buy📈

#RussiaActive

(#AFLT)

▪️Убыток авиакомпании во II квартале 2020 года составил ₽36 млрд. По сравнению с предыдущим кварталом он увеличился в 1,5 раза. В сумме за полугодие убыток превысил ₽58 млрд. Основная причина плохих результатов - приостановка полетов из-за пандемии. Выручка Аэрофлота во II квартале снизилась на 85% год к году.

EBITDA, операционная прибыль и чистая прибыль Аэрофлота сильно искажены бухгалтерскими стандартами учета аренды. Поэтому для анализа важно рассматривать реальные денежные потоки.

▪️Свободный денежный поток за I полугодие оказался в 2 раза меньше убытка. Компания "сожгла" около ₽25 млрд кэша с учетом платежей по лизингу и аренде. Показатель оказался лучше изначальных ожиданий. Во-первых, компании удалось почти в 3 раза сократить операционные расходы. В-вторых, были получены государственные субсидии на ₽7,9 млрд. В-третьих, были сокращены платежи по аренде самолетов.

▪️ За полугодие расходы на аренду снизились с ₽61 до ₽34 млрд. Из отчетности:

"Группа приостановила платежи в сторону лизингодателей и инициировала переговоры об отсрочке арендных платежей. Группой были подписаны дополнительные соглашения, предусматривающие отсутствие штрафных санкций и предоставление отсрочки по лизинговым платежам по большей части договоров."

▪️Для того, чтобы покрыть расходы, Аэрофлоту пришлось увеличить долг. Кредиты и займы за полгода выросли с ₽15 до ₽64 млрд. Значительная часть денег пока хранится в виде кэша на балансе, который достиг ₽49 млрд. Это средства под будущий дефицит операционных доходов.

▪️Ранее СД Аэрофлота одобрил допэмиссию до 1,7 млрд обыкновенных акций. При текущей цене акции сумма привлечения может достичь ₽137 млрд. Для чего Аэрофлоту такая огромная допэмиссия пока непонятно. Вероятно, что итоговая величина будет меньше.

Нужно учитывать, что компания может сократить сумму допэмиссии как за счет уменьшения количества выпускаемых акций, так и за счет проведения допэмиссии по цене ниже рыночной. Второй вариант будет крайне негативным для инвесторов.

🔎 Стратегия наблюдения. Аэрофлот понес большие потери в 2020 году. Хотя они оказались меньше ожиданий, удивляет сдержанная реакция рынка на проблемы компании. Cтоимость Аэрофлота с учетом долга (Enterprise Value) с начала года снизилась всего на 7%, что выглядит скромным падением на фоне масштаба кризиса в отрасли.

Учитывая небольшое падение стоимости компании, неопределенность с параметрами допэмиссии и сроками полноценного восстановления полетов, акции Аэрофлота остаются вне активного портфеля.

🗳 Держите Аэрофлот в портфеле? Sell📉 / Buy📈

#RussiaActive

{kind=link}

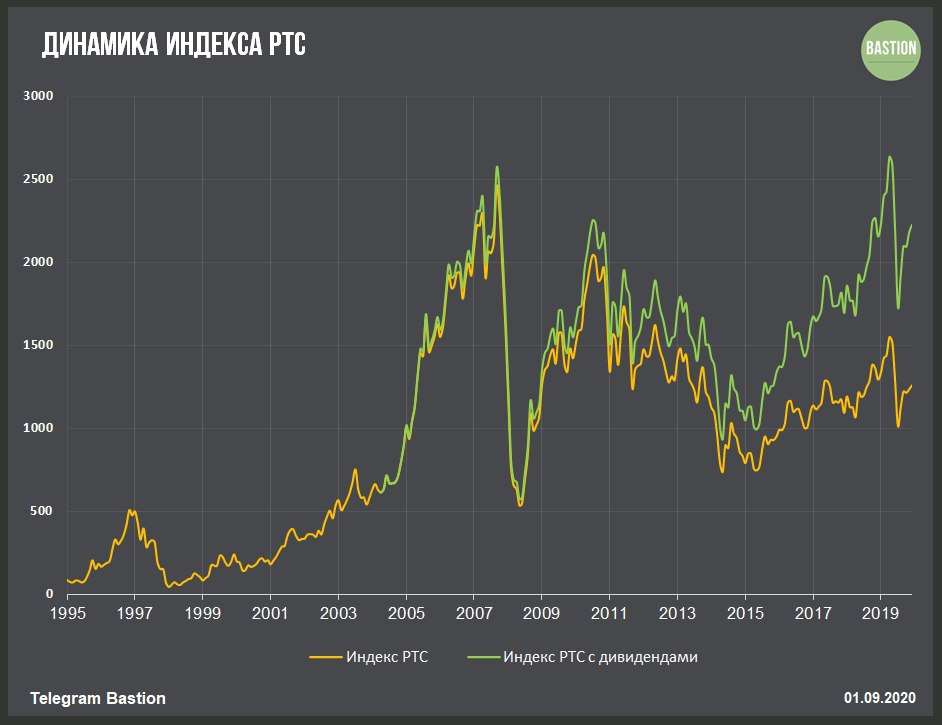

1 сентября 1995 года начался расчет индекса РТС

▫️25 лет назад валютный индекс российского рынка акций состоял из 13 эмитентов: РАО ЕЭС России, Иркутскэнерго, КАМАЗ, Коминефть, ЛУКОЙЛ, Мосэнерго, Норильский никель, Ноябрьскнефтегаз, Пурнефтегаз, Ростелеком, Сургутнефтегаз, Томскнефть, Юганскнефтегаз.

▫️С тех пор индекс РТС вырос в 12 раз без учета дивидендов. Среднегодовая доходность составила 10,7% годовых.

▫️С начала 2005 года можно рассчитать доходность индекса с учетом дивидендов. Она составила 8,7% годовых.

▫️Худшим моментом для входа в российский рынок оказался май 2008 года. После нескольких лет параболического роста оказалось, что на развивающихся рынках образовался пузырь. Даже с учетом дивидендов, убыток инвестора за следующие 12 лет составил бы 13%.

▫️На 2008 год приходится худшее падение российского рынка. Тогда за год российские акции в $ упали на 72%. Рост в следующем году составил 131%.

▫️За последние 5 лет среднегодовая доходность индекса с дивидендами составила 15%. За это время количество активных клиентов Московской биржи выросло с 75 тысяч до 820 тысяч. 91% российских инвесторов не видели затяжных периодов падения рынка.

#фундаментал

▫️25 лет назад валютный индекс российского рынка акций состоял из 13 эмитентов: РАО ЕЭС России, Иркутскэнерго, КАМАЗ, Коминефть, ЛУКОЙЛ, Мосэнерго, Норильский никель, Ноябрьскнефтегаз, Пурнефтегаз, Ростелеком, Сургутнефтегаз, Томскнефть, Юганскнефтегаз.

▫️С тех пор индекс РТС вырос в 12 раз без учета дивидендов. Среднегодовая доходность составила 10,7% годовых.

▫️С начала 2005 года можно рассчитать доходность индекса с учетом дивидендов. Она составила 8,7% годовых.

▫️Худшим моментом для входа в российский рынок оказался май 2008 года. После нескольких лет параболического роста оказалось, что на развивающихся рынках образовался пузырь. Даже с учетом дивидендов, убыток инвестора за следующие 12 лет составил бы 13%.

▫️На 2008 год приходится худшее падение российского рынка. Тогда за год российские акции в $ упали на 72%. Рост в следующем году составил 131%.

▫️За последние 5 лет среднегодовая доходность индекса с дивидендами составила 15%. За это время количество активных клиентов Московской биржи выросло с 75 тысяч до 820 тысяч. 91% российских инвесторов не видели затяжных периодов падения рынка.

#фундаментал

{kind=link}

🔥 Акция дня - Zoom Video Communications

(#ZM)

🔹Сервис видеоконференций Zoom растет на 40% за день после публикации отчета. Выручка во II квартале 2020 года достигла $664 млн, +355% годовом выражении.

🔹Рыночная капитализация компании приблизилась к $130 млрд. В начале года - $18 млрд.

🔹На графу мультипликаторов слабонервным не смотреть. EV/EBITDA = 512x.

#USAActive

(#ZM)

🔹Сервис видеоконференций Zoom растет на 40% за день после публикации отчета. Выручка во II квартале 2020 года достигла $664 млн, +355% годовом выражении.

🔹Рыночная капитализация компании приблизилась к $130 млрд. В начале года - $18 млрд.

🔹На графу мультипликаторов слабонервным не смотреть. EV/EBITDA = 512x.

#USAActive

💻 Applied Materials - дивиденды

(#AMAT)

▪️Applied Materials рекомендовала квартальные дивиденды в $0,22 на акцию. Выплата по сравнению с предыдущим кварталом не изменится. ДД выплаты = 0,36%, за год - 1,4%.

▪️ Компания занимается выпуском оборудования для производства полупроводников. В первой половине 2020 года рынок показал рост спроса, что позволило Applied Materials увеличить выручку по итогам II квартала на 23%, чистую прибыль - на 47%.

▪️ В 2020 году акции прибавили 3,3%. Несмотря на позитивные результаты отчетности, Applied Materials уступает по доходности технологическому сектору.

▪️ В компании отмечают риски снижения спроса на продукцию со стороны заказчиков из Китая и Кореи. Причина - санкционные ограничения в США против китайской телекоммуникационной компании Huawei. На долю китайских потребителей продукции и услуг AM приходится около 33% выручки.

▪️Дивидендная стратегия. Компания имеет хороший дивидендный профиль за счет сильного свободного денежного потока и низкой долговой нагрузки. Тем не менее, годовой дивидендной доходности на уровне 1,4% недостаточно для включения акций в портфель.

#DivUS

(#AMAT)

▪️Applied Materials рекомендовала квартальные дивиденды в $0,22 на акцию. Выплата по сравнению с предыдущим кварталом не изменится. ДД выплаты = 0,36%, за год - 1,4%.

▪️ Компания занимается выпуском оборудования для производства полупроводников. В первой половине 2020 года рынок показал рост спроса, что позволило Applied Materials увеличить выручку по итогам II квартала на 23%, чистую прибыль - на 47%.

▪️ В 2020 году акции прибавили 3,3%. Несмотря на позитивные результаты отчетности, Applied Materials уступает по доходности технологическому сектору.

▪️ В компании отмечают риски снижения спроса на продукцию со стороны заказчиков из Китая и Кореи. Причина - санкционные ограничения в США против китайской телекоммуникационной компании Huawei. На долю китайских потребителей продукции и услуг AM приходится около 33% выручки.

▪️Дивидендная стратегия. Компания имеет хороший дивидендный профиль за счет сильного свободного денежного потока и низкой долговой нагрузки. Тем не менее, годовой дивидендной доходности на уровне 1,4% недостаточно для включения акций в портфель.

#DivUS

{kind=link}

💰 Система продает Детский Мир

(#AFKS #DSKY)

▫️АФК «Система» и Российско-китайский инвестиционный фонд (РКИФ) продадут оставшиеся пакеты акций Детского мира. В сумме - 25% компании. Предложение акций будет осуществляться через процедуру ускоренного формирования книги заявок (ABB).

▫️Это означает, что Детский мир станет первой компанией на рынке РФ с фактически 100% акций в свободном обращении. У компании не будет контролирующего инвестора с долей, превышающей 6%.

▫️Система от сделки получит около ₽17 млрд. Это поможет компании начать сокращение долга корпоративного центра, который на конец I квартала превышал ₽207 млрд.

▫️Влияние на оценку Детского мира неясно. Смена собственников не означает автоматического изменения будущих денежных потоков, которые зарабатывает компания. Следовательно, сейчас нельзя определить, является ли событие позитивным или негативным для компании. Изменение ценности актива будет зависеть от качества управления нового менеджмента, за который проголосуют инвесторы.

#RussiaActive

(#AFKS #DSKY)

▫️АФК «Система» и Российско-китайский инвестиционный фонд (РКИФ) продадут оставшиеся пакеты акций Детского мира. В сумме - 25% компании. Предложение акций будет осуществляться через процедуру ускоренного формирования книги заявок (ABB).

▫️Это означает, что Детский мир станет первой компанией на рынке РФ с фактически 100% акций в свободном обращении. У компании не будет контролирующего инвестора с долей, превышающей 6%.

▫️Система от сделки получит около ₽17 млрд. Это поможет компании начать сокращение долга корпоративного центра, который на конец I квартала превышал ₽207 млрд.

▫️Влияние на оценку Детского мира неясно. Смена собственников не означает автоматического изменения будущих денежных потоков, которые зарабатывает компания. Следовательно, сейчас нельзя определить, является ли событие позитивным или негативным для компании. Изменение ценности актива будет зависеть от качества управления нового менеджмента, за который проголосуют инвесторы.

#RussiaActive

{kind=link}

📊 ДИВИДЕНДНАЯ СТРАТЕГИЯ США: СЕНТЯБРЬ 2020 (#2)

С момента июльской ребалансировки портфель вырос на 5,8% с учетом дивидендов против доходности в 7,9% у индекса S&P500.

В обновлении:

▫️Смотрим, куда реинвестировать кэш по секторам

▫️Тактическая ребалансировка портфеля

▫️Дивидендные рейтинги компаний

Обзор для участников Bastion Club на Boosty

Дивидендная стратегия США: Сентябрь 2020 (#2)

#DivUs #BastionClub

С момента июльской ребалансировки портфель вырос на 5,8% с учетом дивидендов против доходности в 7,9% у индекса S&P500.

В обновлении:

▫️Смотрим, куда реинвестировать кэш по секторам

▫️Тактическая ребалансировка портфеля

▫️Дивидендные рейтинги компаний

Обзор для участников Bastion Club на Boosty

Дивидендная стратегия США: Сентябрь 2020 (#2)

#DivUs #BastionClub

{kind=link}

Мнение аналитика по Tesla

(#TSLA)

Джон Мерфи из Bank of America поднял целевую цену по акциям Tesla до $550. Всего 19 дней назад она была на уровне $190. Теперь у Мерфи самый высокий "таргет" среди крупнейших брокерских домов на Уолл-Стрит. Примечательно как аналитик обосновывает свою оценку.

Мерфи буквально пишет, что чем быстрее растет акция Tesla, тем больше капитала она может привлекать через допэмиссию, следовательно, тем быстрее она может расширять свой бизнес, а значит, акция становится более ценной.

По этой логике цена акции Tesla в принципе может быть бесконечной.

#USAActive

(#TSLA)

Джон Мерфи из Bank of America поднял целевую цену по акциям Tesla до $550. Всего 19 дней назад она была на уровне $190. Теперь у Мерфи самый высокий "таргет" среди крупнейших брокерских домов на Уолл-Стрит. Примечательно как аналитик обосновывает свою оценку.

Мерфи буквально пишет, что чем быстрее растет акция Tesla, тем больше капитала она может привлекать через допэмиссию, следовательно, тем быстрее она может расширять свой бизнес, а значит, акция становится более ценной.

По этой логике цена акции Tesla в принципе может быть бесконечной.

#USAActive

{kind=link}

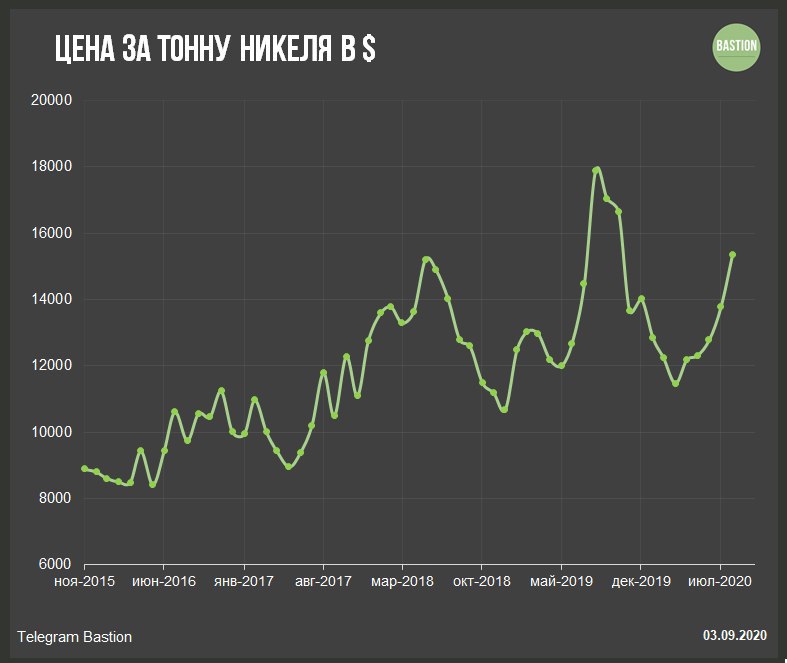

Заметка в Financial Times - квест по никелю

▫️Илон Маск на последнем конференц-коле с аналитиками сказал, что даст огромный контракт компаниям, которые смогут эффективно и без ущерба окружающей среде добывать никель.

▫️В статье пишут, что из-за роста выпуска электромобилей потребление никеля к 2030 году может увеличиться в 6 раз. Оценка выглядит слишком завышенной, возможно имеется в виду рост потребления со стороны автомобильной отрасли.

▫️Производители электромобилей все чаще переходят на технологии с высоким содержанием никеля, поскольку металл увеличивает плотность энергии аккумулятора, позволяя транспортным средствам двигаться дольше на одной зарядке.

▫️Почти весь рост поставок никеля ожидается из Индонезии. Проблема заключается в огромном количестве отходов при добыче, которые миллионами тонн сбрасываются в море. Пока Tesla обходится никелем из Канады и Австралии, однако в дальнейшем ей просто придется покупать металл с развивающихся рынков. Это может привести к дополнительному регулированию закупок со стороны госорганов.

▫️Опасения долгосрочного дефицита никеля привели к росту его стоимости в последние годы, что значительно подняло стоимость российского Норникеля.

🏭 Если компания хочет поймать долгосрочную волну роста спроса на никель, ей необходимо инвестировать в экологичность производства. Это объясняет взгляд главы Владимира Потанина в споре с Русалом на необходимость снижения дивидендов и увеличения инвестиций.

Как акционер Норникеля голосовали бы за инвестиции в будущее или текущие дивиденды? 🏭/💰

Tesla’s nickel quest highlights metal’s environmental burden

#trends

▫️Илон Маск на последнем конференц-коле с аналитиками сказал, что даст огромный контракт компаниям, которые смогут эффективно и без ущерба окружающей среде добывать никель.

▫️В статье пишут, что из-за роста выпуска электромобилей потребление никеля к 2030 году может увеличиться в 6 раз. Оценка выглядит слишком завышенной, возможно имеется в виду рост потребления со стороны автомобильной отрасли.

▫️Производители электромобилей все чаще переходят на технологии с высоким содержанием никеля, поскольку металл увеличивает плотность энергии аккумулятора, позволяя транспортным средствам двигаться дольше на одной зарядке.

▫️Почти весь рост поставок никеля ожидается из Индонезии. Проблема заключается в огромном количестве отходов при добыче, которые миллионами тонн сбрасываются в море. Пока Tesla обходится никелем из Канады и Австралии, однако в дальнейшем ей просто придется покупать металл с развивающихся рынков. Это может привести к дополнительному регулированию закупок со стороны госорганов.

▫️Опасения долгосрочного дефицита никеля привели к росту его стоимости в последние годы, что значительно подняло стоимость российского Норникеля.

🏭 Если компания хочет поймать долгосрочную волну роста спроса на никель, ей необходимо инвестировать в экологичность производства. Это объясняет взгляд главы Владимира Потанина в споре с Русалом на необходимость снижения дивидендов и увеличения инвестиций.

Как акционер Норникеля голосовали бы за инвестиции в будущее или текущие дивиденды? 🏭/💰

Tesla’s nickel quest highlights metal’s environmental burden

#trends

{kind=link}

{kind=link}

Занимательные рыночные факты 2020 года от Bank of America:

▪️$1.4 млрд в час: с такой скоростью ФРС печатает деньги с момента начала локдауна в марте

▪️$1.6 млрд в час: с такой скоростью растет капитализация индекса Nasdaq с момента начала локдауна в марте

▪️34 дня: в 2020 году был самый короткий «медвежий» рынок в истории

▪️$2000: золото стало лучшим активом в 2020 году, впервые с 2010 года

▪️56% годовых: такую доходность показали 30-летние облигации США в этом году

▪️100 лет: отношение индекса акций США на 100-летнем максимуме к индексу гособлигаций США

▪️59%: доля акций США в в мировом индексе акций, исторический рекорд

▪️42%: доля китайских акций в индексе развивающихся рынков, исторический рекорд

▪️25%: рекордная рыночная капитализация FAAMG в % от стоимости акций США

▪️$9,3 трлн: рыночная капитализация технологического сектора США превышает всю рыночную капитализацию европейского фондового рынка

▪️24х: P/E S&P500 к прибыли за последние 12 месяцев, больше показатель был только в декабре 1921 (25x) и в июне 1999 (30x)

▪️1,7%: дивидендная доходность S&P500 теперь такая же, как и уровень инфляции за последние 5 лет

▪️2021: глобальный консенсус на 2021 год: ВВП +5,1%, прибыль на акцию +29,0%

▪️2021: глобальный консенсус на 2021 год: уровень цен +1,3%, доходность облигаций 0,5%

▪️$258 трлн: рекордный размер мирового долга, это 280% мирового ВВП

▪️$212 трлн: стоимость мировых акций и облигаций - рекорд, в 2,3 раза превышающий мировой ВВП

▪️$14 трлн: стоимость мировых облигаций с отрицательной доходностью

▪️40%: Банку Японии принадлежит 40% японского рынка гособлигаций; ФРС владеет 14% рынка облигаций гособлигаций США

#макро

▪️$1.4 млрд в час: с такой скоростью ФРС печатает деньги с момента начала локдауна в марте

▪️$1.6 млрд в час: с такой скоростью растет капитализация индекса Nasdaq с момента начала локдауна в марте

▪️34 дня: в 2020 году был самый короткий «медвежий» рынок в истории

▪️$2000: золото стало лучшим активом в 2020 году, впервые с 2010 года

▪️56% годовых: такую доходность показали 30-летние облигации США в этом году

▪️100 лет: отношение индекса акций США на 100-летнем максимуме к индексу гособлигаций США

▪️59%: доля акций США в в мировом индексе акций, исторический рекорд

▪️42%: доля китайских акций в индексе развивающихся рынков, исторический рекорд

▪️25%: рекордная рыночная капитализация FAAMG в % от стоимости акций США

▪️$9,3 трлн: рыночная капитализация технологического сектора США превышает всю рыночную капитализацию европейского фондового рынка

▪️24х: P/E S&P500 к прибыли за последние 12 месяцев, больше показатель был только в декабре 1921 (25x) и в июне 1999 (30x)

▪️1,7%: дивидендная доходность S&P500 теперь такая же, как и уровень инфляции за последние 5 лет

▪️2021: глобальный консенсус на 2021 год: ВВП +5,1%, прибыль на акцию +29,0%

▪️2021: глобальный консенсус на 2021 год: уровень цен +1,3%, доходность облигаций 0,5%

▪️$258 трлн: рекордный размер мирового долга, это 280% мирового ВВП

▪️$212 трлн: стоимость мировых акций и облигаций - рекорд, в 2,3 раза превышающий мировой ВВП

▪️$14 трлн: стоимость мировых облигаций с отрицательной доходностью

▪️40%: Банку Японии принадлежит 40% японского рынка гособлигаций; ФРС владеет 14% рынка облигаций гособлигаций США

#макро