Конкуренция между Bitcoin и золотом растет - JP Morgan

▪️Потоки в инвестирующий в биткоин фонд Grayscale Bitcoin Trust c октября составили $3 млрд. В тоже время оттоки из ETF-фондов на золото составили $7 млрд. В инвестбанке отмечают рост конкуренции между активами в качестве главной альтернативы акциям и облигациям.

▪️Сейчас совокупная стоимость физических слитков золота составляет $2,7 трлн, всех биткоинов ~$600 млрд. На основе этого в JP Morgan высчитывают теоретическую долгосрочную цену Bitcoin $146 000, то есть в 4,6 раза выше, чем сейчас.

Если выбирать актив с горизонтом в 5 лет, вы скорее бы вложились в Bitcoin ₿ или золото🥇?

▪️Потоки в инвестирующий в биткоин фонд Grayscale Bitcoin Trust c октября составили $3 млрд. В тоже время оттоки из ETF-фондов на золото составили $7 млрд. В инвестбанке отмечают рост конкуренции между активами в качестве главной альтернативы акциям и облигациям.

▪️Сейчас совокупная стоимость физических слитков золота составляет $2,7 трлн, всех биткоинов ~$600 млрд. На основе этого в JP Morgan высчитывают теоретическую долгосрочную цену Bitcoin $146 000, то есть в 4,6 раза выше, чем сейчас.

Если выбирать актив с горизонтом в 5 лет, вы скорее бы вложились в Bitcoin ₿ или золото🥇?

📊Изменение цен на российские акции в 2020 году

📈Золотодобытчики. Благодаря росту цен на драгметаллы и снижению курса рубля российские золотодобытчики стали лучшим сектором в 2020 году. Почему акции закредитованных Селигдара и Петропавловска растут значительно быстрее цен на золото писали здесь.

📈АФК Система. Акции холдинга выстрелили благодаря переоценке дочернего Ozon. Если в начале года интернет-ритейлер оценивался всего в $1,8 млрд, то после IPO оценка достигла $9 млрд.

📈Яндекс, Headhunter, Тинькофф. Российский IT-сектор вырос на +80% на волне интереса к растущим компаниям. Из-за падения ставок до исторических минимумов в 2020 году инвесторы готовы платить огромные премии за будущие перспективы бизнеса.

📉QIWI. Несколько лет на рынке ходили слухи, что власти возьмутся за бизнес компании, который во многом построен на возможности анонимного пополнения счетов у букмекеров, онлайн-казино и форекс-дилеров. В декабре ЦБ ограничил часть операций QIWI и обвалил акции.

📉Татнефть. Из-за падения цен на нефть весь нефтегазовый сектор был хуже рынка в 2020 году. Слабее всего выглядели акции Татнефти, которая попала под сокращение льгот по уплате налога на добычу полезных ископаемых.

Кто будет лидером по доходности в 2021 году на ваш взгляд и почему?

📈Золотодобытчики. Благодаря росту цен на драгметаллы и снижению курса рубля российские золотодобытчики стали лучшим сектором в 2020 году. Почему акции закредитованных Селигдара и Петропавловска растут значительно быстрее цен на золото писали здесь.

📈АФК Система. Акции холдинга выстрелили благодаря переоценке дочернего Ozon. Если в начале года интернет-ритейлер оценивался всего в $1,8 млрд, то после IPO оценка достигла $9 млрд.

📈Яндекс, Headhunter, Тинькофф. Российский IT-сектор вырос на +80% на волне интереса к растущим компаниям. Из-за падения ставок до исторических минимумов в 2020 году инвесторы готовы платить огромные премии за будущие перспективы бизнеса.

📉QIWI. Несколько лет на рынке ходили слухи, что власти возьмутся за бизнес компании, который во многом построен на возможности анонимного пополнения счетов у букмекеров, онлайн-казино и форекс-дилеров. В декабре ЦБ ограничил часть операций QIWI и обвалил акции.

📉Татнефть. Из-за падения цен на нефть весь нефтегазовый сектор был хуже рынка в 2020 году. Слабее всего выглядели акции Татнефти, которая попала под сокращение льгот по уплате налога на добычу полезных ископаемых.

Кто будет лидером по доходности в 2021 году на ваш взгляд и почему?

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Капитализация Tesla vs топ-10 автопроизводителей

Наверное многим надоели картинки, сравнивающие капитализацию Tesla с другими автопроизводителями. Но, во-первых, это в динамике за 2 года, во-вторых, это впечатляет.

Наверное многим надоели картинки, сравнивающие капитализацию Tesla с другими автопроизводителями. Но, во-первых, это в динамике за 2 года, во-вторых, это впечатляет.

О КАЧЕСТВЕ ИНФОРМАЦИИ

Несколько выходных дней - подходящее время подумать об информации, которую мы потребляем. От нее зависит качество жизненных и инвестиционных решений. В блоге Сollaborative Fund была опубликована интересная градация пользы информации. Она помогает понять, какие новости нам действительно нужны.

1. Эмоциональный кликбейт. Большая часть информации в интернете создана исключительно, чтобы отвлечь несколько секунд нашего внимания. Если ее убрать, можно выиграть массу времени на потребление и обдумывание полезных источников.

2. Некачественное мнение/анализ. Когда кто-то не обладая знаниями, пытается убедить в своей экспертизе. Instagram, Telegram, Youtube и с недавнего времени Tiktok полны инфоцыганами, которые продают сигналы и курсы обучения инвестициям. В подавляющем большинстве случаев это источники, которых лучше избегать.

3. Непредвзятые новости. Их можно разделить на те, что вряд ли повлияют на наши решения и те, что теоретически могут повлиять. Качественные источники новостей обычно не содержат эмоции и кликбейт, в них мало рекламы, они не занимаются пропагандой политических взглядов.

4. Качественное мнение, с которым не согласен/не знаком. Для инвестора важно получать анализ, который может противоречить текущим убеждениям. Он позволяет корректировать свои взгляды и развивать мышление.

5. Профессиональное мнение, влияющее на решение. Когда получаешь настолько полезные знания, что можешь их применить в инвестициях или жизненных решениях. Самый редкий и ценный контент, который трудно найти.

Если поступающему потоку постов и статей присваивать категорию от 1 до 5, то быстро становится понятно, какие источники действительно полезны, а от каких лучше держаться подальше.

------

Собираем посты раздела #фундаментал в Instagram Bastion

https://www.instagram.com/bastion_investor/

PS Хотел составить список источников, которые можно отнести к категории 5, но в ходе размышления стало понятно, что в основном это не интернет, а книги. Сейчас читаю Financial Shenanigans - это описание уловок компаний для манипулирования финансовой отчетностью. Найти материал такой пользы в интернете почти невозможно.

Несколько выходных дней - подходящее время подумать об информации, которую мы потребляем. От нее зависит качество жизненных и инвестиционных решений. В блоге Сollaborative Fund была опубликована интересная градация пользы информации. Она помогает понять, какие новости нам действительно нужны.

1. Эмоциональный кликбейт. Большая часть информации в интернете создана исключительно, чтобы отвлечь несколько секунд нашего внимания. Если ее убрать, можно выиграть массу времени на потребление и обдумывание полезных источников.

2. Некачественное мнение/анализ. Когда кто-то не обладая знаниями, пытается убедить в своей экспертизе. Instagram, Telegram, Youtube и с недавнего времени Tiktok полны инфоцыганами, которые продают сигналы и курсы обучения инвестициям. В подавляющем большинстве случаев это источники, которых лучше избегать.

3. Непредвзятые новости. Их можно разделить на те, что вряд ли повлияют на наши решения и те, что теоретически могут повлиять. Качественные источники новостей обычно не содержат эмоции и кликбейт, в них мало рекламы, они не занимаются пропагандой политических взглядов.

4. Качественное мнение, с которым не согласен/не знаком. Для инвестора важно получать анализ, который может противоречить текущим убеждениям. Он позволяет корректировать свои взгляды и развивать мышление.

5. Профессиональное мнение, влияющее на решение. Когда получаешь настолько полезные знания, что можешь их применить в инвестициях или жизненных решениях. Самый редкий и ценный контент, который трудно найти.

Если поступающему потоку постов и статей присваивать категорию от 1 до 5, то быстро становится понятно, какие источники действительно полезны, а от каких лучше держаться подальше.

------

Собираем посты раздела #фундаментал в Instagram Bastion

https://www.instagram.com/bastion_investor/

PS Хотел составить список источников, которые можно отнести к категории 5, но в ходе размышления стало понятно, что в основном это не интернет, а книги. Сейчас читаю Financial Shenanigans - это описание уловок компаний для манипулирования финансовой отчетностью. Найти материал такой пользы в интернете почти невозможно.

{kind=link}

📈Самая доходная акция S&P500 за 20 лет - Monster Beverage #MNST

Акции производителя энергетических напитков выросли в 1000 раз, превзойдя по доходности Amazon и Apple. Hansen Natural (так тогда называлась компания) запустила напиток-бестселлер Monster в 2002 году. Продажи компании c тех пор выросли с $100 млн до $4,2 млрд в год.

Какие особенности у этой истории роста?

▫️ Hansen Natural была компаний сверхмалой капитализации, которая придумала новый напиток Monster.

▫️ Популярность продукта отразилась на росте показателя рентабельности капитала. ROE взлетел с 11% в 2002 году до 50% в 2005 году.

▫️ Акция была непопулярной у аналитиков. Спустя год после начала продаж Monster компанию покрывал лишь один аналитик.

▫️Компания никогда не имела заоблачных мультипликаторов. P/E не превышал уровень в 30x. При темпах роста выручки на 20-30% в год это была адекватная оценка.

📊 Скринер для поиска потенциального "монстра"= малая капитализация + высокий растущий ROE + адекватные мультипликаторы.

Акции производителя энергетических напитков выросли в 1000 раз, превзойдя по доходности Amazon и Apple. Hansen Natural (так тогда называлась компания) запустила напиток-бестселлер Monster в 2002 году. Продажи компании c тех пор выросли с $100 млн до $4,2 млрд в год.

Какие особенности у этой истории роста?

▫️ Hansen Natural была компаний сверхмалой капитализации, которая придумала новый напиток Monster.

▫️ Популярность продукта отразилась на росте показателя рентабельности капитала. ROE взлетел с 11% в 2002 году до 50% в 2005 году.

▫️ Акция была непопулярной у аналитиков. Спустя год после начала продаж Monster компанию покрывал лишь один аналитик.

▫️Компания никогда не имела заоблачных мультипликаторов. P/E не превышал уровень в 30x. При темпах роста выручки на 20-30% в год это была адекватная оценка.

📊 Скринер для поиска потенциального "монстра"= малая капитализация + высокий растущий ROE + адекватные мультипликаторы.

{kind=link}

▪️Акции Hyundai взлетели на 18% на заявлениях, что компания ведет переговоры с Apple по производству электромобилей. Bloomberg.

▪️Китайская технологическая компания Baidu и автопроизводитель Geely займутся совместным производством электромобилей. Акции Geely растут на 18%. Reuters

▪️Китайский стартап Nio намерен стать китайской Tesla. Акции +1300% за год. CNBC

--------

В 2002 году профессора Purdue University исследовали влияние добавления окончания “.com,” “.net,” и “Internet” к названию компаний на стоимость акций. В конце 90-х таких случаев оказалось 95. В среднем новость об изменении имени поднимала стоимость акции на 74% в течение 10 дней. Что удивительно - эффект работал даже для тех компаний, которые не имели никакого отношения к IT и интернету.

▪️Китайская технологическая компания Baidu и автопроизводитель Geely займутся совместным производством электромобилей. Акции Geely растут на 18%. Reuters

▪️Китайский стартап Nio намерен стать китайской Tesla. Акции +1300% за год. CNBC

--------

В 2002 году профессора Purdue University исследовали влияние добавления окончания “.com,” “.net,” и “Internet” к названию компаний на стоимость акций. В конце 90-х таких случаев оказалось 95. В среднем новость об изменении имени поднимала стоимость акции на 74% в течение 10 дней. Что удивительно - эффект работал даже для тех компаний, которые не имели никакого отношения к IT и интернету.

🔫Smith & Wesson: производитель оружия в тренде #SWBI

Для американских оружейников наступил период процветания. На фоне беспорядков в столице США акции производителя пистолетов Smith & Wesson в среду прибавили 18%. За последний год стоимость компании выросла в 2,5 раза. Выручка за последний квартал удвоилась.

Я работаю в оружейном бизнесе 47 лет и никогда не видел ничего подобного. Наша книга заказов переполнена на каждый из типов оружия. Smith & Wesson даже не спрашивает, нужны ли нам новые поставки. Они просто присылают новые пистолеты так как знают, что мы отчаянно в них нуждаемся.

☝️Комментарий пользователя под одним из постов на Barron's.

Для американских оружейников наступил период процветания. На фоне беспорядков в столице США акции производителя пистолетов Smith & Wesson в среду прибавили 18%. За последний год стоимость компании выросла в 2,5 раза. Выручка за последний квартал удвоилась.

Я работаю в оружейном бизнесе 47 лет и никогда не видел ничего подобного. Наша книга заказов переполнена на каждый из типов оружия. Smith & Wesson даже не спрашивает, нужны ли нам новые поставки. Они просто присылают новые пистолеты так как знают, что мы отчаянно в них нуждаемся.

☝️Комментарий пользователя под одним из постов на Barron's.

📊Периодическая карта доходности биржевых товаров

Быть инвестором в нефть, газ и металлы, а также в компании, которые их добывают часто означает кататься на американских горках. Обратите внимание, как цена на нефть в 2018 году упала на четверть, затем выросла на треть, а потом вновь обвалилась.

Добывающие ресурсы компании и страны обычно стоят дешевле по мультипликаторам. Волатильность их выручки гораздо сильнее, а будущие доходы и прибыли плохо предсказуемы. Риски такого бизнеса часто выше, чем у того, кто ориентирован на конечного потребителя.

The Periodic Table of Commodity Returns

Быть инвестором в нефть, газ и металлы, а также в компании, которые их добывают часто означает кататься на американских горках. Обратите внимание, как цена на нефть в 2018 году упала на четверть, затем выросла на треть, а потом вновь обвалилась.

Добывающие ресурсы компании и страны обычно стоят дешевле по мультипликаторам. Волатильность их выручки гораздо сильнее, а будущие доходы и прибыли плохо предсказуемы. Риски такого бизнеса часто выше, чем у того, кто ориентирован на конечного потребителя.

The Periodic Table of Commodity Returns

Как инвесторы теряют деньги, путая компании

Вы наверное уже слышали, что Илон Маск, порекомендовав пользоваться мессенджером Signal, поднял стоимость компании-ноунейма Signal Advance в 12 раз. Поклонники Маска перепутали компании, купив акции малоизвестного производителя медицинского оборудования из Техаса. Истории, когда инвесторы покупают не те акции, встречаются достаточно часто.

▫️TSLA vs TLSA. Tizania Life Sciences, крошечная биотехнологическая компания без выручки с тикером TLSA летом 2020 года выросла в стоимости в 3 раза. Скорее всего, трейдеры перепутали ее c Tesla из-за схожего тикера.

▫️Tweeter vs Twitter. В 2013 году акции обанкротившегося производителя электроники Tweeter Home Entertainment Group выросли на 1000% за день. Инвесторы перепутали компанию с выходившей на IPO соцсетью Twitter.

▫️F vs FORD. Исследования показывают, что инвесторы продолжают покупать акции небольшого производителя промтоваров Forward Industries с тикером FORD, думая, что это акции автопроизводителя Ford с тикером F.

▫️ZOOM vs ZM. В 2020 году цена акций китайской компании Zoom Technologies выросла в тысячу раз, когда инвесторы перепутали ее с платформой для видеоконференций Zoom. Сервис представлен на бирже тикером ZM, а вот китайская компания тогда имела тикер ZOOM. Сейчас он изменен на ZI.

▫️FBI. В 1992 году оператор кафе Furr’s/Bishop’s пытался получить тикер FBI, то есть такой же как аббревиатура у Федерального Бюро Расследований. Нью-Йоркская фондовая биржа пресекла попытку запутать инвесторов и отвергла заявку.

В исследовании Вадима Балашова и Андрея Никифорова отмечается, что в США есть 250 пар тикеров, которые вводят инвесторов в заблуждение. До 5% объема торгов по таким парам определяется ошибками инвесторов при выборе инструментов.

Bastion в Instagram

Вы наверное уже слышали, что Илон Маск, порекомендовав пользоваться мессенджером Signal, поднял стоимость компании-ноунейма Signal Advance в 12 раз. Поклонники Маска перепутали компании, купив акции малоизвестного производителя медицинского оборудования из Техаса. Истории, когда инвесторы покупают не те акции, встречаются достаточно часто.

▫️TSLA vs TLSA. Tizania Life Sciences, крошечная биотехнологическая компания без выручки с тикером TLSA летом 2020 года выросла в стоимости в 3 раза. Скорее всего, трейдеры перепутали ее c Tesla из-за схожего тикера.

▫️Tweeter vs Twitter. В 2013 году акции обанкротившегося производителя электроники Tweeter Home Entertainment Group выросли на 1000% за день. Инвесторы перепутали компанию с выходившей на IPO соцсетью Twitter.

▫️F vs FORD. Исследования показывают, что инвесторы продолжают покупать акции небольшого производителя промтоваров Forward Industries с тикером FORD, думая, что это акции автопроизводителя Ford с тикером F.

▫️ZOOM vs ZM. В 2020 году цена акций китайской компании Zoom Technologies выросла в тысячу раз, когда инвесторы перепутали ее с платформой для видеоконференций Zoom. Сервис представлен на бирже тикером ZM, а вот китайская компания тогда имела тикер ZOOM. Сейчас он изменен на ZI.

▫️FBI. В 1992 году оператор кафе Furr’s/Bishop’s пытался получить тикер FBI, то есть такой же как аббревиатура у Федерального Бюро Расследований. Нью-Йоркская фондовая биржа пресекла попытку запутать инвесторов и отвергла заявку.

В исследовании Вадима Балашова и Андрея Никифорова отмечается, что в США есть 250 пар тикеров, которые вводят инвесторов в заблуждение. До 5% объема торгов по таким парам определяется ошибками инвесторов при выборе инструментов.

Bastion в Instagram

{kind=link}

📈Рост дошел до развивающихся рынков

Акции одного из старейших ETF на развивающиеся рынки iShares MSCI Emerging Markets #EEM приблизились к историческому максимуму 2008 года.

Многие аналитики в обзорах сейчас указывают, что 20-е годы станут периодом слабого доллара из-за политики сверхдешевых денег. Это должно вернуть интерес к рискованным активам за пределами США. Несмотря на сверхнеудачное последнее десятилетие по доходности, идея увеличить долю развивающихся рынков в портфеле сейчас одна из трендовых.

Акции одного из старейших ETF на развивающиеся рынки iShares MSCI Emerging Markets #EEM приблизились к историческому максимуму 2008 года.

Многие аналитики в обзорах сейчас указывают, что 20-е годы станут периодом слабого доллара из-за политики сверхдешевых денег. Это должно вернуть интерес к рискованным активам за пределами США. Несмотря на сверхнеудачное последнее десятилетие по доходности, идея увеличить долю развивающихся рынков в портфеле сейчас одна из трендовых.

🔎ИНВЕСТОБЗОРЫ 2021

Выбрали ключевые идеи из обзоров инвестбанков и управляющих на 2021 год. Из 13 просмотренных отчетов лучшими, на наш взгляд, оказались материалы от Citi и JP Morgan. Они предлагают более конкретные решения для портфелей, что отличает их от общих фраз в отчетах других банков.

🔬🏰 Исследование в раннем доступе для Bastion Club:

Инвестиционные обзоры 2021

#BastionClub

Выбрали ключевые идеи из обзоров инвестбанков и управляющих на 2021 год. Из 13 просмотренных отчетов лучшими, на наш взгляд, оказались материалы от Citi и JP Morgan. Они предлагают более конкретные решения для портфелей, что отличает их от общих фраз в отчетах других банков.

🔬🏰 Исследование в раннем доступе для Bastion Club:

Инвестиционные обзоры 2021

#BastionClub

{kind=link}

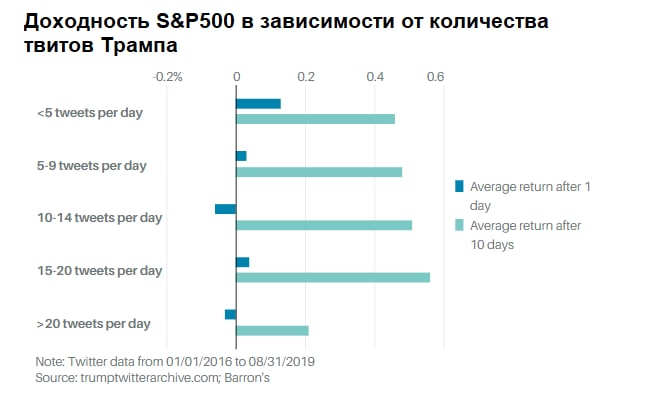

Акции Twitter падают на 7% после бана аккаунта Трампа

Соцсеть лишила лишила себя самого популярного аккаунта и подняла дискуссию о правомерности политической цензуры. Для инвесторов "твиттер Трампа" останется в памяти мемом, способным всколыхнуть рынок:

▫️Исследование журнала Barron's показало, что когда Трамп делал больше 20 постов в день, рынок в следующие 10 дней показывал доходность на 2% ниже, чем обычно.

▫️JPMorgan Chase обнаружил, что с наибольшей вероятностью на рынок оказывали сообщения Трампа, в которых присутствовали слова «Китай», «демократы», «миллиард» и «продукты»

▫️Среди отдельных активов Трамп больше всего влиял на нефть, Amazon и Lockheed Martin.

Как вы считаете, правильно ли поступил Twitter, заблокировав аккаунт Трампа на фоне беспорядков? 👍/🚫

Соцсеть лишила лишила себя самого популярного аккаунта и подняла дискуссию о правомерности политической цензуры. Для инвесторов "твиттер Трампа" останется в памяти мемом, способным всколыхнуть рынок:

▫️Исследование журнала Barron's показало, что когда Трамп делал больше 20 постов в день, рынок в следующие 10 дней показывал доходность на 2% ниже, чем обычно.

▫️JPMorgan Chase обнаружил, что с наибольшей вероятностью на рынок оказывали сообщения Трампа, в которых присутствовали слова «Китай», «демократы», «миллиард» и «продукты»

▫️Среди отдельных активов Трамп больше всего влиял на нефть, Amazon и Lockheed Martin.

Как вы считаете, правильно ли поступил Twitter, заблокировав аккаунт Трампа на фоне беспорядков? 👍/🚫

{kind=link}

📊Мировые цены на еду в декабре достигли 6-летнего максимума

Индекс цен на продовольствие FAO с мая вырос на 18%. На ускорение инфляции влияет политика дешевых денег в развитых странах и стабильно сильный спрос на еду во время локдаунов. Позитивный тренд для Русагро #AGRODR и Черкизово #GCHE, но есть большой риск увеличения госрегулирования цен.

Индекс цен на продовольствие FAO с мая вырос на 18%. На ускорение инфляции влияет политика дешевых денег в развитых странах и стабильно сильный спрос на еду во время локдаунов. Позитивный тренд для Русагро #AGRODR и Черкизово #GCHE, но есть большой риск увеличения госрегулирования цен.

Уроки технологического пузыря от аналитика

Аналитик Bernstein Корри Ванг проанализировал отчеты аналитиков во время технологического пузыря на рынке акций США в 1999-2000 годах. Несколько выводов:

1) Все знали, что это пузырь. Инвесторы сравнивали эйфорию на рынке с тюльпаноманией. Этому были посвящены целые конференции.

2) Знать, что это пузырь, не значит, что на нем можно заработать. Есть отчеты аналитиков, которые писали о пузыре и рисках его взрыва с начала 1999 года, то есть за год до начала падения. Но в течение 1999 года индекс Nasdaq вырос еще на 100%.

3) Никто не понял, что пузырь начал сдуваться. Вплоть до лета 2000 года, то есть в течение 3 месяцев после достижения пика рынком, никто не рискнул предположить, что это начало многолетнего тренда на падение рынка.

4) Пузырь был не только в технологическом секторе. Тот период принято называть пузырем доткомов, но Coca Cola торговалась с рекордным P/E на уровне 43x, Pfizer - 92x.

5) Большинство технологических компаний в пузыре были устойчивым бизнесом с хорошими показателями. Их выручка росла на 20% в год, маржа чистой прибыли была большой. Инвесторы оправдывали их оценку перспективами роста. Тем не менее, их цены оказались пузырем.

6) Фундаментальные показатели упали вслед за ценами. Пузырь взорвался в первом квартале 2000 года. Финансовые показатели не ухудшались вплоть до последнего квартала года. Падение цен на акции=компании опасаются инвестировать в развитие = ниже выручка = еще ниже цены акций.

☝️Очень интересные наблюдения. Для тех, кто пытается назвать рынок пузырем и поставить на это - будьте скромнее. Если на рынках действительно пузырь, длиться он может много лет. Угадать с таймингом сложно даже профессиональному аналитику, для которого это работа.

Для тех, кто ставит на долгосрочный рост компаний технологического сектора - будьте осторожнее. Переплатить за хорошую растущую компанию вполне реально. Акции Microsoft с пиков 2000 года потеряли 50% и восстановились лишь через 16 лет. Все это время компания была эффективным, прибыльным, растущим бизнесом.

--------

Коллекцию статей раздела #фундаментал собираем в Instagram

https://www.instagram.com/bastion_investor/

Аналитик Bernstein Корри Ванг проанализировал отчеты аналитиков во время технологического пузыря на рынке акций США в 1999-2000 годах. Несколько выводов:

1) Все знали, что это пузырь. Инвесторы сравнивали эйфорию на рынке с тюльпаноманией. Этому были посвящены целые конференции.

2) Знать, что это пузырь, не значит, что на нем можно заработать. Есть отчеты аналитиков, которые писали о пузыре и рисках его взрыва с начала 1999 года, то есть за год до начала падения. Но в течение 1999 года индекс Nasdaq вырос еще на 100%.

3) Никто не понял, что пузырь начал сдуваться. Вплоть до лета 2000 года, то есть в течение 3 месяцев после достижения пика рынком, никто не рискнул предположить, что это начало многолетнего тренда на падение рынка.

4) Пузырь был не только в технологическом секторе. Тот период принято называть пузырем доткомов, но Coca Cola торговалась с рекордным P/E на уровне 43x, Pfizer - 92x.

5) Большинство технологических компаний в пузыре были устойчивым бизнесом с хорошими показателями. Их выручка росла на 20% в год, маржа чистой прибыли была большой. Инвесторы оправдывали их оценку перспективами роста. Тем не менее, их цены оказались пузырем.

6) Фундаментальные показатели упали вслед за ценами. Пузырь взорвался в первом квартале 2000 года. Финансовые показатели не ухудшались вплоть до последнего квартала года. Падение цен на акции=компании опасаются инвестировать в развитие = ниже выручка = еще ниже цены акций.

☝️Очень интересные наблюдения. Для тех, кто пытается назвать рынок пузырем и поставить на это - будьте скромнее. Если на рынках действительно пузырь, длиться он может много лет. Угадать с таймингом сложно даже профессиональному аналитику, для которого это работа.

Для тех, кто ставит на долгосрочный рост компаний технологического сектора - будьте осторожнее. Переплатить за хорошую растущую компанию вполне реально. Акции Microsoft с пиков 2000 года потеряли 50% и восстановились лишь через 16 лет. Все это время компания была эффективным, прибыльным, растущим бизнесом.

--------

Коллекцию статей раздела #фундаментал собираем в Instagram

https://www.instagram.com/bastion_investor/

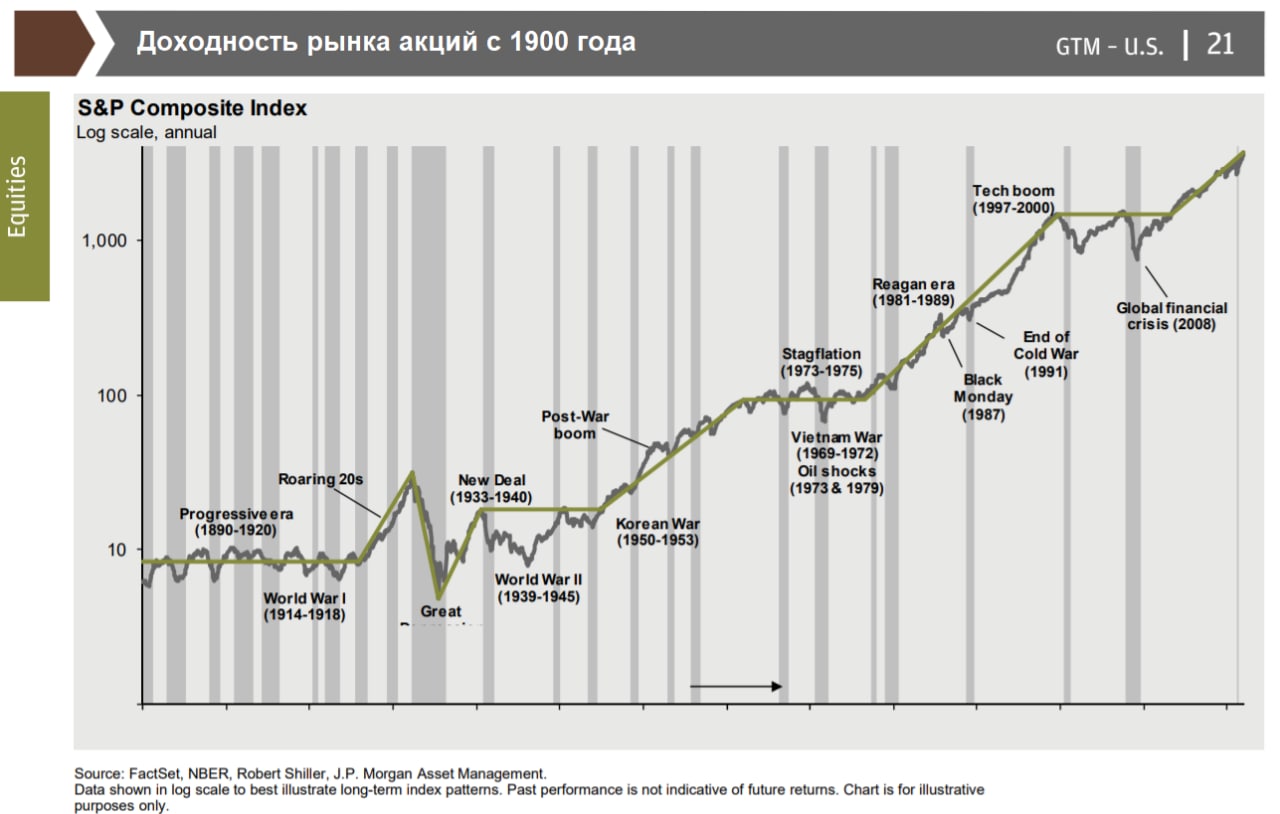

🧮 Чем дороже рынок, тем ниже доходность

Американский рынок стоит 22 ожидаемые прибыли компаний в следующие 12 месяцев. Исторически такой уровень P/E означал отрицательную доходность S&P500 в следующие 5 лет. Средний P/E для США за 25 лет - 16,5x. ☝️Картинка из прекрасного гида по рынкам от JP Morgan.

Многие аналитики пишут, что на этот раз все будет иначе. Высокие мультипликаторы объясняются низким процентными ставками и ожиданиями увеличения прибыли в следующие 3-4 года. Большинство прогнозирует уверенный рост рынка, рекомендует не бояться и сохранять большую долю крупных акций США в портфеле.

Американский рынок стоит 22 ожидаемые прибыли компаний в следующие 12 месяцев. Исторически такой уровень P/E означал отрицательную доходность S&P500 в следующие 5 лет. Средний P/E для США за 25 лет - 16,5x. ☝️Картинка из прекрасного гида по рынкам от JP Morgan.

Многие аналитики пишут, что на этот раз все будет иначе. Высокие мультипликаторы объясняются низким процентными ставками и ожиданиями увеличения прибыли в следующие 3-4 года. Большинство прогнозирует уверенный рост рынка, рекомендует не бояться и сохранять большую долю крупных акций США в портфеле.

📊Доходность основных классов активов в 21 веке

В последние десятилетие могло показаться, что из-за высокой стабильной доходности весь портфель может состоять из крупных акций США и никакие другие активы не нужны. Однако с начала века фонды недвижимости и золото остаются в лидерах роста. С 2000 по 2010 год S&P500 был одним из худших активов.

В последние десятилетие могло показаться, что из-за высокой стабильной доходности весь портфель может состоять из крупных акций США и никакие другие активы не нужны. Однако с начала века фонды недвижимости и золото остаются в лидерах роста. С 2000 по 2010 год S&P500 был одним из худших активов.

Стефан Томас, программист из Сан-Франциско, забыл пароль от кошелька с Bitcoin. Из 10 попыток у него осталось две. В кошельке криптовалюты на $220 млн. "Я лежу в кровати и постоянно думаю об этом", сообщил он в интервью The New York Times.

"Много лет назад я потерял пароли от своих Bitcoin-кошельков. Я потратил сотни часов, чтобы восстановить их", говорит предприниматель Брэд Ясар. Он купил криптовалюту на заре ее появления, но так и не смог восстановить доступ к активам, которые рынок оценивает в сотни миллионов.

Сложно представить, что сейчас чувствуют эти люди.

"Много лет назад я потерял пароли от своих Bitcoin-кошельков. Я потратил сотни часов, чтобы восстановить их", говорит предприниматель Брэд Ясар. Он купил криптовалюту на заре ее появления, но так и не смог восстановить доступ к активам, которые рынок оценивает в сотни миллионов.

Сложно представить, что сейчас чувствуют эти люди.

📊Суперциклы американского рынка акций

▪️После Второй мировой войны индекс S&P500 двигается 20-леними фазами роста и 10-летними фазами стагнации. Успех инвестора во многом зависит от везения с точкой начала.

▪️Уоррен Баффетт, например, начал карьеру в начале 50-х, то есть в момент старта 20-летней фазы поствоенного роста рынка. Первые удачные вложения сформировали имидж и капитал, которые позволили пережить тяжелые 70-е.

▪️Если бы Баффетт, имея те же знания и навыки, начал бы карьеру в 1970 году, то мы, возможно, ничего о нем бы не узнали. В 1974 году рыночная стоимость Berkshire Hathaway упала на 48%. Получить такой результат в начале карьеры - почти приговор. Тот 10-летний боковик практически убил веру американцев в фондовый рынок и не принес громких имен среди управляющих.

▪️После Второй мировой войны индекс S&P500 двигается 20-леними фазами роста и 10-летними фазами стагнации. Успех инвестора во многом зависит от везения с точкой начала.

▪️Уоррен Баффетт, например, начал карьеру в начале 50-х, то есть в момент старта 20-летней фазы поствоенного роста рынка. Первые удачные вложения сформировали имидж и капитал, которые позволили пережить тяжелые 70-е.

▪️Если бы Баффетт, имея те же знания и навыки, начал бы карьеру в 1970 году, то мы, возможно, ничего о нем бы не узнали. В 1974 году рыночная стоимость Berkshire Hathaway упала на 48%. Получить такой результат в начале карьеры - почти приговор. Тот 10-летний боковик практически убил веру американцев в фондовый рынок и не принес громких имен среди управляющих.

{kind=link}

🥇Кейс Селигдар: оставлять ли в активном портфеле?

Небольшой российский золотодобытчик в 2020 году стал одним из лидеров роста на рынке акций РФ. Компания находится вне наблюдений большинства инвесторов. При этом отчетность Селигдара остается одной из самых интересных и необычных на рынке.

Получили убыток на росте золота. В 2020 году доходы Селигдара выросли как и у всех производителей драгметаллов. Из-за роста цен на золото выручка по итогам 9 месяцев прибавила 26%, EBITDA выросла в 1,5 раза. Однако компания оказалась не просто убыточной, а очень сильно убыточной. При выручке в ₽20,6 млрд, чистый убыток превысил ₽6,5 млрд.

Растет "золотой" долг перед ВТБ. В отчете Селигдар отразил убыток по курсовым разницам в ₽15 млрд. Он образовался от переоценки долга - долгосрочные кредиты выросли почти в 2 раза до ₽41 млрд. Компания имеет займ перед ВТБ, привязанный к стоимости золота. Рост цены на драгметалл ведет к увеличению долга и убыткам в отчетности.

Зачем такое странное финансирование? Селигдар расширяет производство. Добыча золота с текущих 6,6 тонн в год должна вырасти до 10 тонн к 2024 году. Привлекая средства на капитальные затраты, менеджмент похоже боялся падения цен и решил захеджироваться. При снижении стоимости золота, долг бы сократился. Вот, что говорил президент компании в 2017 году:

"Взяв средства в золоте мы, по сути, отдаём свою продукцию. Я считаю, что в активной инвестиционной фазе лучше по-максимуму хеджировать бюджет".

Стратегия дорого обошлась компании. Из-за хеджирования Селигдар упустил две годовых операционных прибыли.

Почему при этом акции выросли в 3 раза? Компания изначально стоила очень дешево. Убыток - разовый, при сохранении высоких цен на золото инвесторы ждут, что компания рано или поздно начнет получать прибыль. Менеджмент также увеличил дивиденды. По итогам 9 месяцев 2020 года они составили ₽2,55 на обыкновенную акцию (текущая ДД=5,5%), что больше, чем по итогам всего 2019 года (₽2,2/акция).

У компании нет кэша для выплаты дивидендов. Интересно, что судя по отчетности, Селигдар имеет отрицательный свободный денежный поток из-за роста запасов и инвестиций. Компания вынуждена занимать, чтобы расплачиваться перед акционерами.

Оставлять ли в активном портфеле? С одной стороны, Селигдар имеет планы по росту добычи, хорошие показатели рентабельности, и дисконт в мультипликаторе EV/EBIT к другим золотодобытчикам. С другой, компания сохраняет непрозрачное управление, большой долг, испытывает дефицит кэша и несет разовые потери при росте цен на золото. В расчете на позитивный сценарий 🏰предлагается сохранить акции в портфеле, но с минимальной долей.

#RussiaActive #SELG

Небольшой российский золотодобытчик в 2020 году стал одним из лидеров роста на рынке акций РФ. Компания находится вне наблюдений большинства инвесторов. При этом отчетность Селигдара остается одной из самых интересных и необычных на рынке.

Получили убыток на росте золота. В 2020 году доходы Селигдара выросли как и у всех производителей драгметаллов. Из-за роста цен на золото выручка по итогам 9 месяцев прибавила 26%, EBITDA выросла в 1,5 раза. Однако компания оказалась не просто убыточной, а очень сильно убыточной. При выручке в ₽20,6 млрд, чистый убыток превысил ₽6,5 млрд.

Растет "золотой" долг перед ВТБ. В отчете Селигдар отразил убыток по курсовым разницам в ₽15 млрд. Он образовался от переоценки долга - долгосрочные кредиты выросли почти в 2 раза до ₽41 млрд. Компания имеет займ перед ВТБ, привязанный к стоимости золота. Рост цены на драгметалл ведет к увеличению долга и убыткам в отчетности.

Зачем такое странное финансирование? Селигдар расширяет производство. Добыча золота с текущих 6,6 тонн в год должна вырасти до 10 тонн к 2024 году. Привлекая средства на капитальные затраты, менеджмент похоже боялся падения цен и решил захеджироваться. При снижении стоимости золота, долг бы сократился. Вот, что говорил президент компании в 2017 году:

"Взяв средства в золоте мы, по сути, отдаём свою продукцию. Я считаю, что в активной инвестиционной фазе лучше по-максимуму хеджировать бюджет".

Стратегия дорого обошлась компании. Из-за хеджирования Селигдар упустил две годовых операционных прибыли.

Почему при этом акции выросли в 3 раза? Компания изначально стоила очень дешево. Убыток - разовый, при сохранении высоких цен на золото инвесторы ждут, что компания рано или поздно начнет получать прибыль. Менеджмент также увеличил дивиденды. По итогам 9 месяцев 2020 года они составили ₽2,55 на обыкновенную акцию (текущая ДД=5,5%), что больше, чем по итогам всего 2019 года (₽2,2/акция).

У компании нет кэша для выплаты дивидендов. Интересно, что судя по отчетности, Селигдар имеет отрицательный свободный денежный поток из-за роста запасов и инвестиций. Компания вынуждена занимать, чтобы расплачиваться перед акционерами.

Оставлять ли в активном портфеле? С одной стороны, Селигдар имеет планы по росту добычи, хорошие показатели рентабельности, и дисконт в мультипликаторе EV/EBIT к другим золотодобытчикам. С другой, компания сохраняет непрозрачное управление, большой долг, испытывает дефицит кэша и несет разовые потери при росте цен на золото. В расчете на позитивный сценарий 🏰предлагается сохранить акции в портфеле, но с минимальной долей.

#RussiaActive #SELG

{kind=link}